- Шаг 3. Посчитайте свои доходы и сумму налога и заполните раздел 2

- Форма предоставления декларации

- Предприниматели часто спрашивают

- Декларация ЕНВД 2020

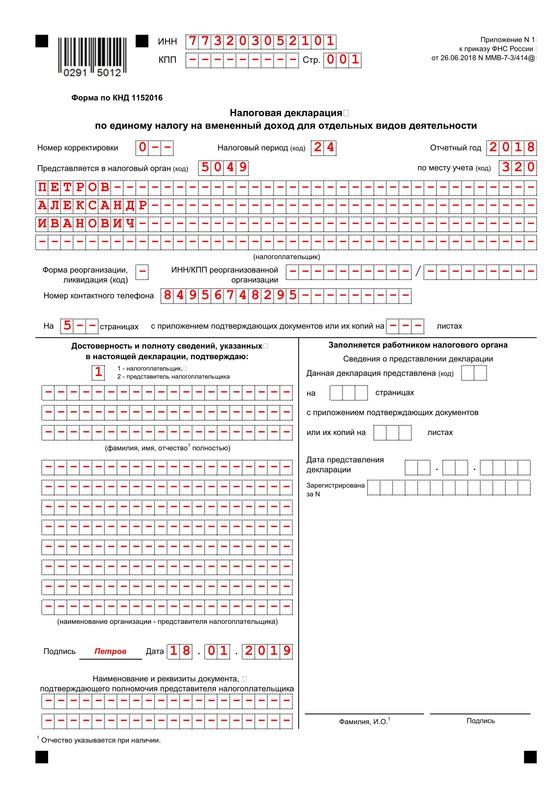

- Титульный лист

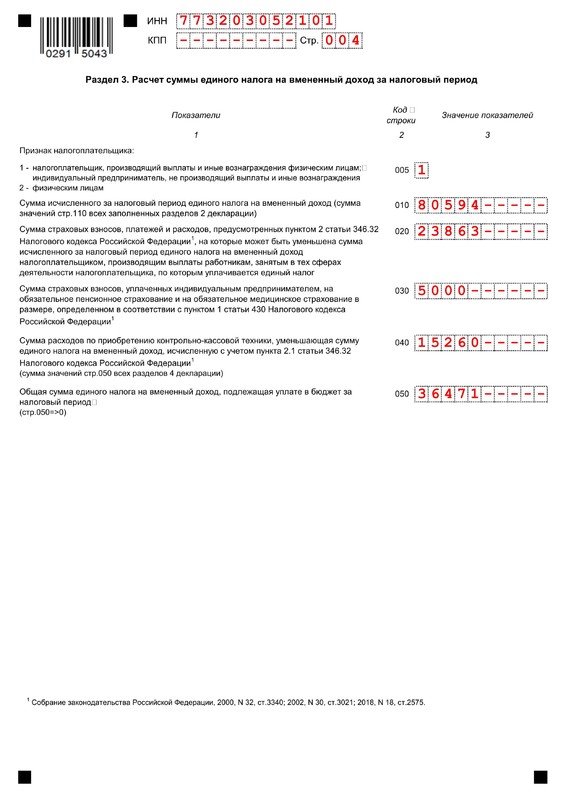

- Раздел 3

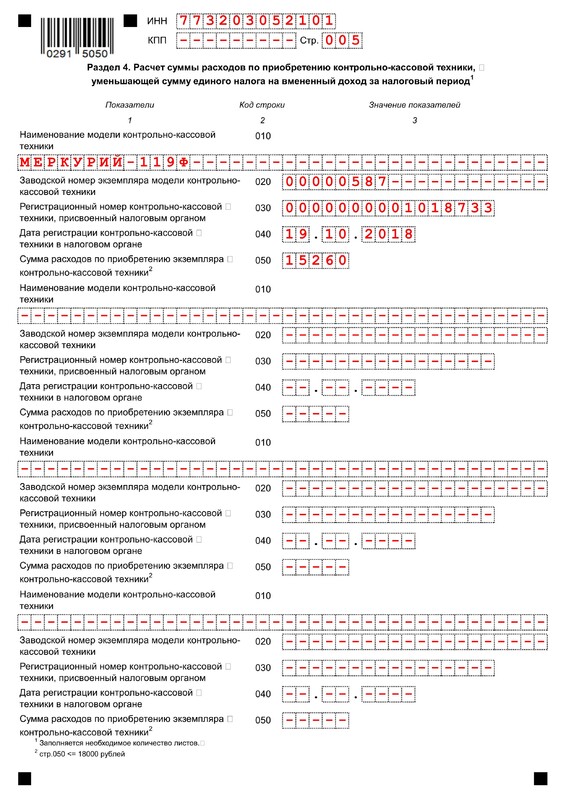

- Раздел 4

- Раздел 1

- Скачать бланк для ООО на ОСНО + инструкция по заполнению

- Раздел 1. Сумма налога (авансового платежа), уплачиваемого в связи с применением УСН (объект налогообложения – доходы)

- Подавайте декларацию с сервисами Эвотора «Отчётность» и «КУДиР» всего за десять минут

- Как подать декларацию с помощью «Отчётности»

- Заполнение с помощью мастера

- Шаг 2. Заполните титульный лист

- Шаг 3. Посчитайте свои доходы, расходы и налог — заполните раздел 2

- Раздел 1. Сумма единого налога на вмененный доход, подлежащая уплате в бюджет

- Шаг 4. Узнайте свой код ОКТМО и заполните раздел 2

- Единая упрощенная декларация для ООО на ОСНО – образец заполнения

- Шаг 4. Узнайте свой код ОКТМО и заполните раздел 1

- Образец заполнения для ИП на ОСНО

- В бесплатной программе налоговой

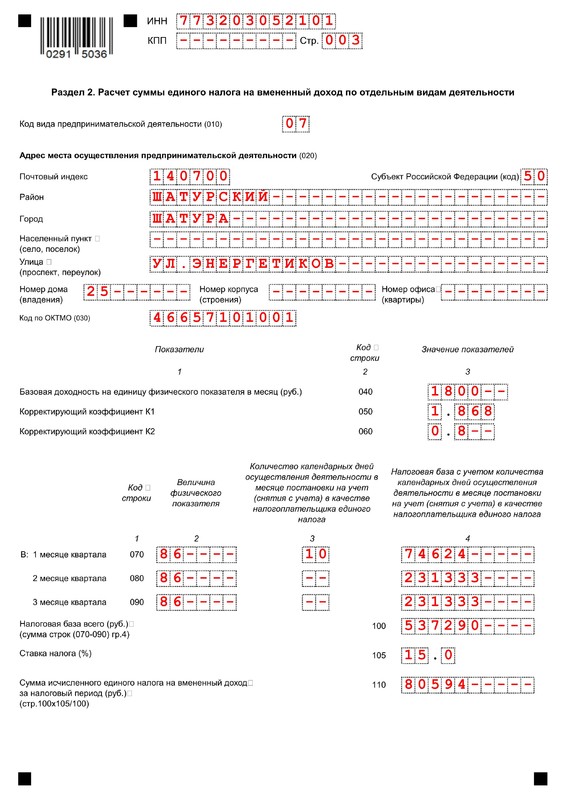

- Раздел 2. Расчет суммы единого налога на вмененный доход по отдельным видам деятельности

- Вручную или на компьютере

- Раздел 3. Расчет суммы единого налога на вмененный доход за налоговый период

- Когда нельзя сдавать ЕУД

- Раздел 4. Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период

- Куда сдавать единую декларацию

- Ответственность

- Санкции за нарушения

- Раздел 3. Отчет о целевом использовании имущества

- Налоги и отчётность

Шаг 3. Посчитайте свои доходы и сумму налога и заполните раздел 2

Как считать доходы. При упрощённой системе налогообложения доходы считают кассовым методом. Это значит, датой получения дохода считается день, когда деньги пришли:

- в кассу — если клиент платит через кассу;

- на расчётный счёт в банке — если клиент платит по безналу напрямую.

Нужно платить налог:

- с доходов от продажи товаров, работ;

- с доходов от реализации услуг, имущественных прав;

- с доходов не по основной деятельности;

- с процентов на остаток счёта.

Не нужно платить налог:

- с перечислений на счёт ИП со своей карты;

- с поступлений от других контрагентов по договору займа.

Предположим, за первый квартал бизнесмен ничего не заработал, во втором квартале получил доход 254 320 ₽, в третьем квартале — 318 080 ₽, в четвёртом — 392 800 ₽.

Доходы за каждый период считают нарастающим итогом. Это значит, нужно складывать доход за текущий квартал с доходом за предыдущий период.

- Доход за полугодие = доход за первый квартал + доход за второй квартал = 0 + 254 320 ₽ = 254 320 ₽.

- Доход за девять месяцев = доход за полугодие + доход за третий квартал = 254 320 ₽ + 318 080 ₽ = 572 400 ₽.

- Доход за год = доход за девять месяцев + доход за четвёртый квартал = 572 400 ₽ + 392 800 ₽ = 965 200 ₽.

Стандартная ставка 6%. Действует на всей территории России.

Региональная ставка от 1% до 5%. Местные власти могут снизить налоговую ставку до 1%. Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про снижение ставки налога.

Льготная ставка 0%. Местные власти могут установить налоговые каникулы для индивидуальных предпринимателей, которые зарегистрировались впервые и работают в производственной, социальной, научной сфере или оказывают населению бытовые услуги (п. 4 ст. 346.20 НК РФ). Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей про налоговые каникулы. Для вновь зарегистрированных ИП налоговые каникулы продлили до 2024 года

Пример поиска льгот для Калининградской области

Укажите ставки налога за каждый период. Если используете льготную ставку, укажите номер и дату местного закона, на основании которого вы её применяете

Сумма налога = доход × ставка налога

Всё, что меньше 50 копеек, отбрасывается, а 50 копеек и больше — округляется до рубля.

Налог считаем нарастающим итогом, как доходы.

- Налог за полугодие = доход за первый квартал × 6% = 254 320 ₽ × 6% = 15 259 ₽.

- Налог за девять месяцев = доход за полугодие × 6% = 572 400 ₽ × 6% = 34 344 ₽.

- Доход за год = доход за девять месяцев × 6% = 965 200 ₽ × 6% = 57 912 ₽.

Укажите сумму налога за каждый период

Укажите, сколько заплатили страховых взносов за себя. Если платили частями в течение года, вносите данные нарастающим итогом. Если платили одной суммой в конце года, укажите только годовую сумму, а за другие периоды поставьте прочерки

Форма предоставления декларации

Заполнить отчет можно вручную, в текстовом редакторе или с помощью специализированной программы. Самый удобный вариант – использовать онлайн-бухгалтерию «Моё дело», с помощью которой можно сформировать отчет и отправить его в ИФНС не покидая рабочего места.

Вариант ручного заполнения уходит в прошлое, но если вы все-таки выбрали именно этот способ, то используйте ручку с синими или черными чернилами, каждый символ прописывайте в отдельное поле. Пустыми поля оставлять нельзя, в них ставят прочерки.

При подготовке в текстовом редакторе применяйте шрифт Courier New размером 16-18. Выравнивание ведется по правому краю.

Форму сдает руководитель или доверенное лицо непосредственно налоговому инспектору в 2-х экземплярах, или в электронном виде. Можно переслать декларацию заказным письмом.

Электронный вариант отчета заверяют цифровой подписью и отправляют по ТКС через спецоператора.

Пользователи сервиса «Моё дело» могут отправить декларацию прямо из личного кабинета, электронная подпись для них выпускается бесплатно.

Предприниматели часто спрашивают

Нужно ли сдавать декларацию, если за прошлый год не было доходов?

Декларацию нужно сдать, даже если вы вообще не работали.

Нужно ли прикладывать к декларации документы, которые подтверждают доходы и расходы, или книгу учёта доходов и расходов?

По закону прилагать к декларации первичку или книгу учёта доходов и расходов не нужно. Налоговый инспектор может запросить нужные документы в рамках камеральной проверки.

Декларация ЕНВД 2020

Бланк состоит из 4 частей:

- 1 – сумма платежа в бюджет;

- 2 – расчет для отдельных видов деятельности;

- 3 – расчет за период.

Титульный лист

Как и во всех декларациях, тут указываются наименование налогоплательщика, ИНН, КПП код деятельности, контактный телефон и прочая справочная информация и реквизиты.

Образец заполнения титульного листа

Начинать формирование отчета нужно с этого раздела.

Для начала выберите код предпринимательской деятельности из Приложения 5 к Приказу ФНС.

Если предприниматель ведет несколько видов бизнеса, облагаемых ЕНВД в местности, относящейся к одной ИФНС, нужно сформировать несколько разделов 2 на каждый из видов.

Введите адрес ведения бизнеса и проставьте код ОКТМО в строчку 030. Каждый город, поселок, село имеют свои коды ОКТМО.

Последовательно проставьте следующие значения:

Нулевая отчетность на ЕНВД не предусмотрена, и, если бизнес не принес вам дохода или временно приостановлен, вмененный доход все равно нужно задекларировать и перечислить налог в бюджет.

Показатели БД берутся из таблицы в ст.346.29 НК РФ.

К1 – из ежегодно обновляемого приказа Минэкономразвития РФ. На 2019 год коэффициент К1 установлен в размере 1,915.

К2 устанавливают местные органы власти, показатели нужно искать в нормативных актах муниципалитетов. Эта информация есть на сайте ФНС, в справочно-правовых системах и в базе сервиса «Моё дело».

Получить бесплатный доступ к сервису

Расчет налоговой базы проводится по каждому месяцу отчетного квартала.

В строку 070 вбейте:

- Величину ФП (количество работников, квадратных метров, посадочных мест, единиц транспорта – в зависимости от вида деятельности).

- Число календарных дней использования этого спецрежима. Это поле заполняется, только если в этом месяце ИП или фирма встали на учет в качестве плательщика вмененного налога. В других случаях, если месяцы были отработаны полностью, это поле не заполняется, в нем ставится прочерк.

- Налоговую базу, которая рассчитывается по формуле для неполного месяца:

НБ = БД х К1 х К2 х ФП/ КДМ х КОД, где

КДМ – количество дней в месяце,

КОД – количество отработанных по спецрежиму дней в месяце.

Для полного месяца:

Таким же образом заполняются строчки 080 и 090 за второй и третий месяц квартала.

В строке 100 выставляется общая база за квартал, то есть сумма строк 070, 080 и 090.

В 105 – ставка, обычно она равна 15%.

В 110 – налог за квартал, высчитанный по формуле: стр. 100 х стр. 105/100.

Раздел 3

Заполнение начинается с кода признака налогоплательщика (стр. 005):

- 1 – если в штате есть работники, и за них выплачиваются страховые взносы;

- 2 – когда ИП не имеет сотрудников.

010 – сумма высчитанных налогов. Данные берутся из стр.110 раздела 2. Если таких разделов несколько, итоговые значения по ним суммируются.

020 – страховые взносы за работников, на которые можно уменьшить платеж в бюджет;

030 – страховые взносы индивидуальных предпринимателей за себя;

040 – сумма расходов на приобретение ККТ из раздела 4 (только для ИП);

050 – общий размер платежа в бюджет. Его высчитывают так:

- организации: 010 — 020;

- ИП: 010 — 020 — 030 — 040.

ООО и ИП с работниками не могут уменьшить платеж за счет взносов больше, чем на 50%. Если значение получилось меньше 50%, они должны проставить в строке 050 сумму, равную 50% от налога из строки 040.

Раздел 4

Этот раздел предназначен только для ИП, которые приобретали ККТ и хотят получить налоговый вычет.

Максимальная сумма вычета – 18 000 рублей за каждую кассу. Вы сможете получить вычет до конца 2019 года, если успели зарегистрировать кассу до 1 июля 2019 года. Кроме ИП с сотрудниками, которые занимаются розничной торговлей или оказывают услуги общественного питания – для них срок покупки истек 1 июля 2018 года.

В строках 020-050 раздела 4 укажите заводской и регистрационный номер кассового аппарата, дату регистрации и сумму (не больше 18 тысяч рублей).

Если вы покупали несколько кассовых аппаратов, заполните эти данные по каждому.

Раздел 1

Здесь надо внести информацию по коду ОКТМО (010) и ЕНВД, подлежащему оплате (020) для каждого отдельного населенного пункта, в котором ведется налогооблагаемый бизнес, в пределах одной ИФНС.

Сумма строк 020 должна быть равна значению 050 раздела 3. Формула расчета значения поля 020 будет иметь вид:

Все значения 020 суммируются и общий показатель ставится в строку 020 в конце листа.

После того, как все разделы заполнены, нужно пронумеровать все страницы документа, начиная со второй, проставить их количество на титульном листе. Приложить при необходимости документы и подписать. На этом подготовка отчетности завершается.

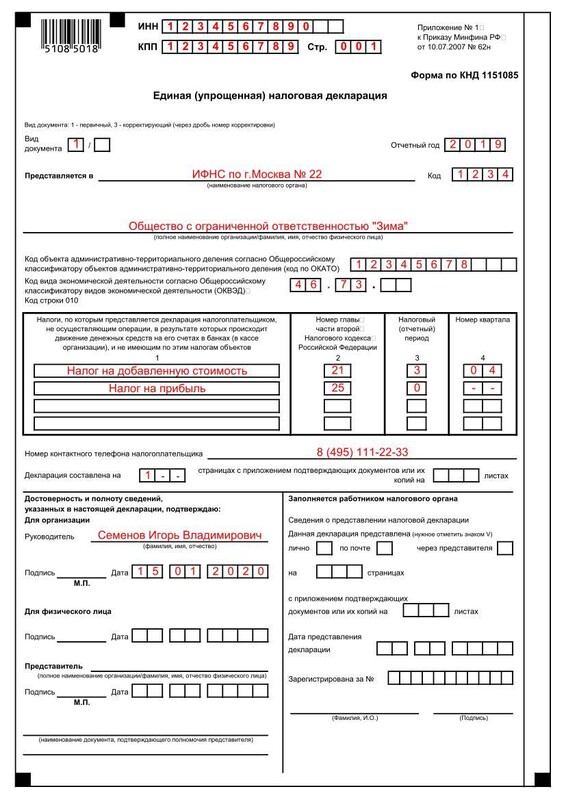

Скачать бланк для ООО на ОСНО + инструкция по заполнению

Форма утверждена Приказом Минфина РФ от 10.07.2007г. № 52н.

Форма простая и заполнить ее несложно.

В нем нужно лишь указать:

- ИНН и КПП (для ИП только ИНН);

- вид документа: «1» для первичной декларации, «3» для корректирующей + номер корректировки через дробь («3/1», «3/2», «3/3» и т.д.);

- наименование и код налогового органа;

- наименование фирмы или Ф.И.О. предпринимателя;

- номер контактного телефона;

- Ф.И.О и подпись руководителя;

- дата;

- код ОКАТО;

- основной ОКВЭД;

- налоги, по которым предоставляется ЕУД, номер регулирующей главы НК РФ (для налога на прибыль «21», для НДС «25» и т.д.), налоговый/отчетный период и номер квартала.

Если налоговый период для налога – квартал (например, НДС), то в графе 3 нужно проставить значение «3», а в графе 4 порядковый номер отчетного квартала: «01», «02», «03» или «04».Если налоговый период – год, а отчетные 3, 6, 9 месяцев (как по налогу на прибыль), в графе 3 указывают «3», «6», «9» или «0» (если за год), а графу 4 не заполняют. - Если налоговый период для налога – квартал (например, НДС), то в графе 3 нужно проставить значение «3», а в графе 4 порядковый номер отчетного квартала: «01», «02», «03» или «04».

- Если налоговый период – год, а отчетные 3, 6, 9 месяцев (как по налогу на прибыль), в графе 3 указывают «3», «6», «9» или «0» (если за год), а графу 4 не заполняют.

Второй лист предназначен только для физлиц, ИП и организации его не заполняют.

Как видите, никаких суммовых показателей в декларации нет.

Покажем как сформировать любую декларацию автоматически в 3 клика с помощью сервиса «Моё дело»

Раздел 1. Сумма налога (авансового платежа), уплачиваемого в связи с применением УСН (объект налогообложения – доходы)

Раздел 1.1 заполняют только налогоплательщики, применяющие объект налогообложения «доходы».

Все показатели раздела 1.1, за исключением кодов по ОКТМО, заполняются автоматически на основании сведений, отраженных в разделах 2.1.1 и 2.1.2.

По строкам 010, 030, 060 и 090 указываются коды в соответствии с общероссийским классификатором территорий муниципальных образований (ОКТМО). При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронного сервиса Федеральной налоговой службы «Узнай ОКТМО» (http://nalog.ru, раздел «Все сервисы»).

Поле «Код по ОКТМО» в обязательном порядке заполняется в строке 010, а по строкам 030, 060 и 090 указывается только в случае смены места нахождения организации (места жительства индивидуального предпринимателя). Если адрес в течение года изменялся, то в соответствующем поле делается отметка. Если же налогоплательщик не менял место постановки на учет в налоговом органе, то отметка не проставляется и строки 030, 060, 090 не заполняются.

По строке 020 автоматически отражается сумма авансового платежа, подлежащая уплате до 25 апреля отчетного года. При этом авансовый платеж субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле:

стр. 020 = (стр. 130 – стр. 140) раздел 2.1.1 – стр. 160 раздел 2.1.2

при условии, что (стр. 130 – стр. 140) раздел 2.1.1 — стр. 160 раздел 2.1.2 ≥ 0

Для прочих налогоплательщиков авансовый платеж рассчитывается так:

при условии, что стр. 020 = (стр. 130 – стр. 140) раздел 2.1.1 ≥ 0

По строке 040 автоматически отражается сумма авансового платежа, подлежащая уплате до 25 июля отчетного года. При этом авансовый платеж субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле:

стр. 040 = (стр. 131 – стр. 141) раздел 2.1.1 – стр. 161 раздел 2.1.2 – стр. 020

при условии, что (стр. 131 – стр. 141) раздел 2.1.1 — стр. 161 раздел 2.1.2 – стр. 020 ≥ 0

стр. 040 = (стр. 131 – стр. 141) раздел 2.1.1 – стр. 020

при условии, что (стр. 131 – стр. 141) раздел 2.1.1 – стр. 020 ≥ 0

Если значение показателя по строке 040 получилось отрицательным, то оно автоматически отражается по строке 050 – авансовый платеж за полугодие к уменьшению.

По строке 070 автоматически отражается сумма авансового платежа, подлежащая уплате до 25 октября отчетного года. При этом авансовый платеж субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле:

стр. 070 = (стр. 132 – стр. 142) раздел 2.1.1 – стр. 162 раздел 2.1.2 – (стр. 020 + стр. 040 – стр. 050)

при условии, что (стр. 132 – стр. 142) раздел 2.1.1 — стр. 162 раздел 2.1.2 – (стр. 020 + стр. 040 – стр. 050) ≥ 0

стр. 070 = (стр. 132 – стр. 142) раздел 2.1.1 – (стр. 020 + стр. 040 – стр. 050)

при условии, что (стр. 132 – стр. 142) раздел 2.1.1 – (стр. 020 + стр. 040 – стр. 050) ≥ 0

Если значение показателя по строке 070 получилось отрицательным, то оно автоматически отражается по строке 080 – авансовый платеж за 9 месяцев к уменьшению.

По строке 100 автоматически указывается сумма налога, подлежащая доплате за налоговый период (календарный год). Значение показателя по данной строке для субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле:

стр. 100 = (стр. 133 – стр. 143) раздел 2.1.1 – стр. 163 раздел 2.1.2 – (стр. 020 + стр. 040 – стр. 050 + стр. 070 – стр. 080) – стр. 101

при условии, что (стр. 133 – стр. 143) раздел 2.1.1 — стр. 163 раздел 2.1.2 – (стр. 020 + стр. 040 – стр. 050 + стр. 070 – стр. 080) – стр. 101 ≥ 0

стр. 100 = (стр. 133 – стр. 143) раздел 2.1.1 – (стр. 020 + стр. 040 + стр. 070 – стр. 050 – стр. 080) – стр. 101

при условии, что (стр. 133 – стр. 143) раздел 2.1.1 – (стр. 020 + стр. 040 + стр. 070 – стр. 050 – стр. 080) – стр. 101 ≥ 0

Строку 101 заполняют только ИП, уплатившие налог в связи с применением патентной системы налогообложения.

По строке 101 указывается сумма налога, уплаченная в связи с применением ПСН и подлежащая зачету.

По строке 110 отражается сумма налога к уменьшению за налоговый период (календарный год). Значение показателя по данной строке для субъектов УСН, в отношении деятельности которых установлен торговый сбор, рассчитывается по формуле:

стр. 110 = (стр. 020 + стр. 040 – стр. 050 + стр. 070 – стр. 080) – ((стр. 133 – стр. 143) раздел 2.1.1 – стр. 163 раздел 2.1.2)

при условии, что (стр. 133 – стр. 143) раздел 2.1.1 — стр. 163 раздел 2.1.2 – (стр. 020 + стр. 040 – стр. 050 + стр. 070 – стр. 080) < 0

Для прочих налогоплательщиков сумма налога к уменьшению рассчитывается так:

стр. 110 = (стр. 020 + стр. 040 – стр. 050 + стр. 070 – стр. 080) – (стр. 133 – стр. 143) раздел 2.1.1

при условии, что (стр. 133 – стр. 143) раздел 2.1.1 – (стр. 020 + стр. 040– стр. 050 + стр. 070 – стр. 080) < 0

Подавайте декларацию с сервисами Эвотора «Отчётность» и «КУДиР» всего за десять минут

Чтобы не тратить много времени на бухгалтерские расчёты, заполнение декларации и поездки в ФНС, используйте сервис «Отчётность» от Эвотора. Он поможет вам быстро и просто заполнить декларацию, а затем отправить документ в налоговую — ехать никуда не придётся.

Форма декларации всегда актуальна и обновляется автоматически, как только налоговая что-то меняет. Вы точно отправите правильный документ.

Как подать декларацию с помощью «Отчётности»

- Купите сервис «Отчётность» в личном кабинете Эвотора.

- В сервисе зарегистрируйте электронную подпись, которой будете подписывать документы. Как это сделать, читайте в инструкции

- Заполните декларацию. Сервис подскажет, что и в какие поля вводить.

- Отправьте декларацию в налоговую.

В декларации вам нужно заполнить информацию о доходах и расходах вашего бизнеса. Чтобы не собирать эти данные вручную, установите сервис «КУДиР» с тарифом «КУДиР Про». Сервис будет вести книгу учёта доходов и расходов в электронном виде. А тариф «КУДиР Про» поможет собрать все данные о расходах и доходах для декларации по УСН за 2021 год.

С сервисами «Отчётность» и «КУДиР» вы потратите на заполнение и отправку декларации всего несколько минут.

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

Заполнение с помощью мастера

Для заполнения декларации с помощью мастера используется кнопка «Заполнить упрощенно» в правом верхнем углу страницы.

- Объект налогообложения: доходы или доходы минус расходы.

- Код признака применения налоговой ставки.

- Тип налогоплательщика.

- Платежи (налог, уплаченный при применении ПСН, страховые взносы и выплаты либо фиксированные платежи в ПФР или ФФОМС).Платежи указываются обязательно, т.к. на их основе рассчитываются страховые взносы, уменьшающие сумму авансового платежа (налога).

- Местонахождение (код ОКТМО) организации/местожительство ИП.

- Ставка налога.Если в течение года менялись местонахождение и/или ставка, поставьте соответствующий флаг и укажите значение для каждого квартала.

- Обоснование применения налоговой ставки (для субъектов, применяющих ставку, установленную региональным законом).

- Данные о доходах и расходах заполните нарастающим итогом.

Чтобы отразить информацию о целевом использовании средств, нажмите «Целевое использование имущества в рамках благотворительной деятельности» и добавьте данные по кнопке «+Поступления» (порядок заполнения см. здесь).

Если организация/ИП уплачивает торговый сбор, поставьте соответствующий флаг. В открывшемся блоке укажите данные по деятельности, связанной с установленным торговым сбором.

Страховые взносы здесь указываются только по сотрудникам, участвующим в деятельности, облагаемой торговым сбором.

Нажмите «Заполнить» и указанные данные будут внесены в соответствующие поля декларация.

Шаг 2. Заполните титульный лист

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и подпишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность № 1 от 15 апреля 2023 года. Если у вас ИП, подойдёт только нотариальная доверенность

Шаг 3. Посчитайте свои доходы, расходы и налог — заполните раздел 2

- в кассу — если клиент платит через кассу;

- на расчётный счёт в банке — если клиент платит по безналу напрямую.

- с доходов от продажи товаров, работ;

- с доходов от реализации услуг, имущественных прав;

- с доходов не по основной деятельности;

- с процентов на остаток счёта.

Не нужно платить налог:

- с перечислений на счёт ИП со своей карты;

- с поступлений от других контрагентов по договору займа.

Посчитайте доходы. Предположим, за первый квартал бизнесмен заработал 974 300 ₽, во втором квартале ничего не заработал, в третьем квартале — 1 346 400 ₽, в четвёртом — 1 224 400 ₽.

Доходы за каждый период считают нарастающим итогом. Это значит, нужно складывать доход за текущий квартал с доходом за предыдущий период.

- Доход за первый квартал = 974 300 ₽.

- Доход за полугодие = доход за первый квартал + доход за второй квартал = 974 300 + 0 ₽ = 974 300 ₽.

- Доход за девять месяцев = доход за полугодие + доход за третий квартал = 974 300 ₽ + 1 346 400 ₽ = 2 320 700 ₽.

- Доход за год = доход за девять месяцев + доход за четвёртый квартал = 2 320 700 ₽ + 1 224 400 ₽ = 3 545 100 ₽.

Как считать расходы

При расчёте налога можно включить в расходы (ст. 346.16 НК РФ):

- стоимость товаров и расходников, затраты на их перевозку и хранение;

- оплату труда и налоги с зарплаты;

- аренду, вывоз мусора и коммуналку;

- рекламу;

- покупку, ремонт и обновление оборудования;

- лицензии и другие интеллектуальные права: изобретения, промышленные образцы, компьютерные программы, базы данных и ноу-хау;

- услуги банков и проценты за кредиты;

- нотариальное оформление документов;

- затраты на обслуживание онлайн-касс;

- бухгалтерские, аудиторские и юридические услуги;

- канцелярские товары;

- телефон и интернет;

- налоги и сборы, кроме налога на УСН 15%.

Точно нельзя включать в расходы:

- маркетинговые исследования;

- добровольное страхование;

- представительские расходы;

- корпоративы для сотрудников и клиентов;

- стоимость электронной подписи для участия в торгах по госзакупкам;

- услуги кадровых агентств.

Если не знаете, можно ли отнести к расходам конкретные затраты, погуглите. Поищите ответ в письмах Минфина — их сотни по разным видам расходов.

Все расходы должны быть:

- Оплачены. На упрощёнке используют кассовый метод: затраты становятся расходами только после оплаты. Пока деньги не ушли со счёта или из кассы, расходов нет.

- Подтверждены документами. Это значит, что на все расходы должны быть правильно оформленные документы: договоры с основными поставщиками, счета, накладные, счёт-фактуры (если поставщик на ОСНО), УПД, акты об оказании услуг. Нет документов — нет расходов.

- Экономически обоснованы. Расходами считают только затраты на бизнес. Нельзя включить в расходы покупку стиралки для дома или оплату за квартиру. Если вы покупаете деревообрабатывающий станок и хотите провести расходы через свою кофейню, придётся доказать, что это нужно для бизнеса. Всё, что вы тратите не для заработка, — не расходы.

- Использованы для бизнеса. В расходах учитывают проданный товар, использованные материалы, переработанное сырьё, использованные услуги и принятые работы. Нельзя отнести к расходам товар, который лежит на складе или на полках магазина, или затраты на незаконченный ремонт в торговом зале. Всё, чем вы не успели воспользоваться, что не успели продать или переработать, — не расходы.

Посчитайте расходы. Предположим, в первом квартале бизнесмен потратил 744 250 ₽, во втором квартале расходов не было, в третьем квартале — 979 850 ₽, в четвёртом квартале — 1 213 800 ₽.

Расходы тоже считают нарастающим итогом.

- Расходы за первый квартал = 744 250 ₽.

- Расходы за полугодие = расходы за первый квартал + расходы за второй квартал = 744 250 + 0 ₽ = 744 250 ₽.

- Расходы за девять месяцев = расходы за полугодие + расходы за третий квартал = 744 250 ₽ + 979 850 ₽ = 1 724 100 ₽.

- Расходы за год = расходы за девять месяцев + расходы за четвёртый квартал = 1 724 100 ₽ + 1 213 800 ₽ = 2 937 900 ₽.

Рассчитайте налоговую базу. Налоговая база = Доходы — Расходы.

- Налоговая база за первый квартал = 974 300 ₽ — 744 250 ₽ = 230 050 ₽.

- Налоговая база за полугодие = налоговая база за первый квартал + (доходы — расходы за второй квартал) = 230 050 ₽ + 0 ₽ = 230 050 ₽.

- Налоговая база за девять месяцев = налоговая база за полугодие + (доходы — расходы за третий квартал) = 230 050 ₽ + (1 346 400 ₽ — 979 850 ₽) = 596 600 ₽.

- Налоговая база за год = налоговая база за девять месяцев + (доходы — расходы за четвёртый квартал) = 596 600 ₽ + ( 1 224 400 — 1 213 800 ₽) = 607 200 ₽.

Посчитайте убыток. Если за отчётный период вы получили убыток, укажите его — поквартально нарастающим итогом. Если убытка не было, во всех ячейках поставьте прочерк.

Стандартная ставка 15%. Действует на всей территории России.

Региональная ставка от 5% до 15%. Местные власти могут снизить налоговую ставку до 5%. Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей о снижении ставки налога.

Льготная ставка 0%. Местные власти могут установить налоговые каникулы для индивидуальных предпринимателей, которые зарегистрировались впервые и работают в производственной, социальной, научной сфере или оказывают населению бытовые услуги (п. 4 ст. 346.20 НК РФ). Зайдите на сайт местного министерства финансов и в документах поищите решение местных властей о налоговых каникулах. Для вновь зарегистрированных ИП налоговые каникулы продлили до 2024 года

Сумма налога = налоговая база × ставка налога.

Рассчитайте налог. Налог считают нарастающим итогом, как доходы и расходы.

- Налог за первый квартал = 230 050 ₽ × 15% = 34 508 ₽.

- Налог за полугодие = налог за первый квартал + налоговая база за второй квартал × 15% = 34 508 ₽ + 0 ₽ = 34 508 ₽.

- Налог за девять месяцев = налог за полугодие + налоговая база за третий квартал × 15% = 34 508 ₽ + 596 600 × 15% ₽ = 89 490 ₽.

- Налог за год = налог за девять месяцев + налоговая база за четвёртый квартал × 15% = 89 490 ₽ + 10 600 × 15%= 91 080 ₽.

Если сумма налога получается меньше минимального размера, нужно заплатить 1% от доходов.

Рассчитайте минимальный налог. Доходы за год × 1% = 3 545 100 ₽ × 1% = 35 451 ₽ < 91 080 ₽.

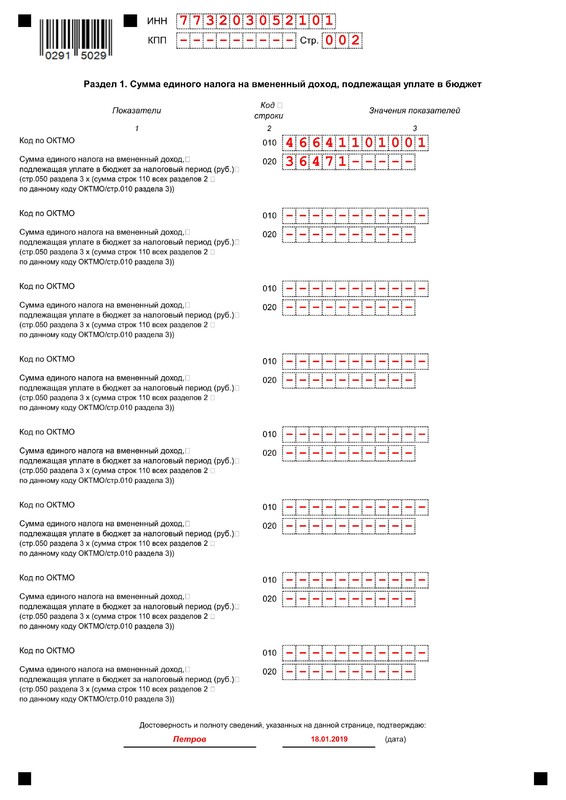

Раздел 1. Сумма единого налога на вмененный доход, подлежащая уплате в бюджет

Раздел 1 предназначен для отражения суммы налога, которую необходимо уплатить в бюджет.

Данный раздел заполняется автоматически на основании сведений, отраженных в разделах 2 и 3.

По строке 010 автоматически указывается код по общероссийскому классификатору территорий муниципальных образований (ОКТМО) муниципального образования, в котором осуществляется деятельность (там, где налогоплательщик состоит на учете в качестве плательщика ЕНВД). При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов Федеральной налоговой службы «Узнай ОКТМО» или «Федеральная информационная адресная система» ( http://nalog.ru , раздел «Все сервисы»).

По реорганизованным организациям указывается код ОКТМО того муниципального образования, на территории которого организация состояла на учете в качестве налогоплательщика ЕНВД до реорганизации.

По строке 020 автоматически отражается сумма налога, подлежащая уплате в бюджет за налоговый период. Если субъект ЕНВД осуществляет деятельность по одному коду ОКТМО, то строка 020 равна показателю строки 050 раздела 3. Если же налогоплательщик осуществляет деятельность на территории нескольких муниципальных образований, то строка 020 определяется так:

стр. 020 = стр. 050 раздел 3 * (∑ (стр. 110 всех разделов 2 по данному коду ОКТМО) / стр. 010 раздел 3)

Также в разделе 1, в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» автоматически указывается дата.

Шаг 4. Узнайте свой код ОКТМО и заполните раздел 2

Код ОКТМО можно узнать на сайте налоговой. Выберите свой регион и район регистрации, нажмите «Найти». Сервис выдаст ваш код ОКТМО.

Поставьте свой код ОКТМО в строке 010. Строки 030, 060, 090 оставьте пустыми. Их нужно заполнять, только если вы меняли адрес регистрации

- Строка 020 = строка 270 раздела 2.2 = 34 508 ₽.

- Сумма аванса по налогу за полугодие (строка 040) = сумма налога к уплате (раздел 2.2 строка 271) — сумма аванса по налогу за первый квартал (строка 020) = 34 508 ₽ — 34 508 ₽ = 0 ₽. Строку оставляем пустой или ставим прочерки.

- Сумма аванса по налогу за девять месяцев (строка 070) = сумма налога к уплате (раздел 2.2 строка 272) — сумма аванса по налогу за первый квартал (строка 020) — сумма аванса по налогу за полугодие (строка 040) = 89 490 ₽ — 34 508 ₽ — 0 ₽ = 54 982 ₽.

- Сумма аванса по налогу за год (строка 100) = сумма налога к уплате (раздел 2.2 строка 273) — сумма аванса по налогу за первый квартал (строка 020) — сумма аванса по налогу за полугодие (строка 040) — сумма аванса по налогу за девять месяцев (строка 070) = 91 080 ₽ — 34 508 ₽ — 0 ₽ — 54 892 ₽ = 1590 ₽.

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

Декларация готова! Можно сдавать.

Единая упрощенная декларация для ООО на ОСНО – образец заполнения

Образец бланка единой упрощенной налоговой декларации для ООО на ОСНО

Шаг 4. Узнайте свой код ОКТМО и заполните раздел 1

Код ОКТМО можно узнать на сайте налоговой. Выберите свой регион и район регистрации, нажмите «Найти». Сервис выдаст ваш код ОКТМО.

- Строка 020 пустая — в первом квартале доходов нет.

- Сумма аванса по налогу за полугодие (строка 040) = сумма налога к уплате (раздел 2.1.1, строка 131) — сумма налога к уменьшению (раздел 2.1.1, строка 141) = 15 259 ₽ — 10 000 ₽ = 5259 ₽.

- Сумма аванса по налогу за девять месяцев (строка 070) = сумма налога к уплате (раздел 2.1.1, строка 132) — сумма налога к уменьшению (раздел 2.1.1, строка 142) — сумма аванса по налогу за полугодие (строка 040) = 34 344 ₽ — 20 000 ₽ — 5259₽ = 9085 ₽.

- Сумма аванса по налогу за год (строка 100) = сумма налога к уплате (раздел 2.1.1, строка 133) — сумма налога к уменьшению (раздел 2.1.1, строка 143) — сумма аванса по налогу за полугодие (строка 040) — сумма аванса по налогу за девять месяцев (строка 070) = 57 912 ₽ — 32 385 ₽ — 5259 ₽ — 9085 ₽ = 11 183 ₽.

Положите распечатанную декларацию в файл или скрепите скрепкой — прокалывать дыроколом или степлером нельзя.

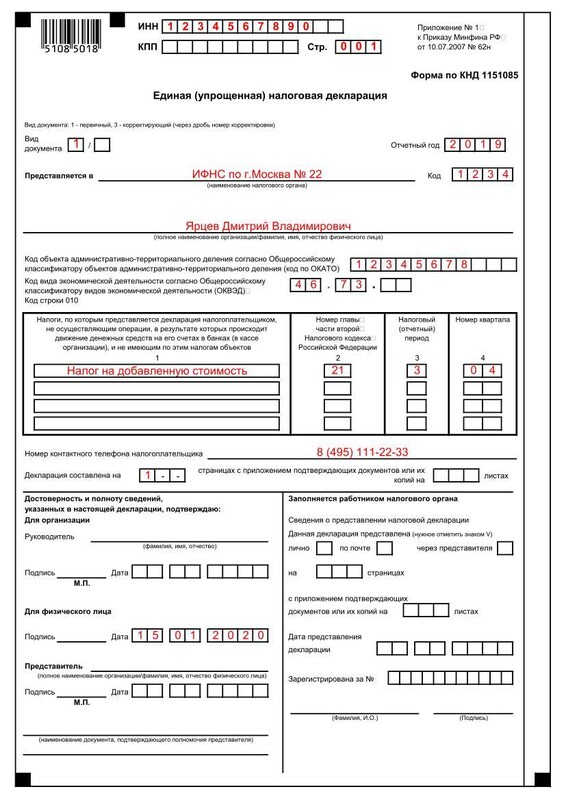

Образец заполнения для ИП на ОСНО

Образец бланка единой упрощенной налоговой декларации для ИП на ОСНО

В бесплатной программе налоговой

После установки запустите программу и добавьте нового налогоплательщика — ИП

Укажите свои данные

Выберите год, за который сдаёте декларацию

Заполните титульный лист. В поле «Налоговый период» выберите 34 — код годового отчёта. Укажите код по месту нахождения 120 — место жительства предпринимателя, этот код одинаковый для всех ИП. Укажите свой номер телефона

Если сдаёте декларацию сами, поставьте цифру 1 и укажите свои ФИО. Если за вас декларацию сдаёт курьер или бухгалтер по доверенности, поставьте цифру 2 и укажите его ФИО

Добавьте раздел для расчёта налога 2.1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Укажите свои доходы и налоговую ставку за квартал, полугодие, девять месяцев и год. Внести сумму налога вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации

Укажите сумму страховых взносов за себя за первый квартал, полугодие, девять месяцев и год

Нажмите в меню сверху значок с буквой «Р»

Программа рассчитает суммы налога к уплате

Добавьте раздел 1.1: щелчком правой кнопки мыши нажмите «Добавить раздел»

Программа сама заполнит раздел 1.1. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Раздел 2. Расчет суммы единого налога на вмененный доход по отдельным видам деятельности

Раздел 2 заполняется налогоплательщиками отдельно:

- по каждому виду предпринимательской деятельности;

- по каждому муниципальному образованию, в котором ведется эта деятельность (каждому коду ОКТМО).

Чтобы заполнить раздел 2 по другому виду деятельности или коду ОКТМО, необходимо создать еще раздел 2. Для этого нужно «Добавить страницу» .

Таким образом, количество разделов 2 должно быть равно числу видов деятельности и адресов, по которым ведется деятельность.

По строке 010 из классификатора выбирается код вида осуществляемой налогоплательщиком предпринимательской деятельности, по которому заполняется данный раздел.

По строке 020 указывается полный адрес места осуществления вида предпринимательской деятельности, указанного по строке 010 .

По строке 030 указывается код ОКТМО места осуществления вида предпринимательской деятельности, указанного по строке 010 раздела 2. При заполнении данной строки код выбирается из классификатора. Узнать свой код ОКТМО можно с помощью электронных сервисов Федеральной налоговой службы «Узнай ОКТМО» или «Федеральная информационная адресная система» ( http://nalog.ru , раздел «Все сервисы»).

Коды ОКТМО в разделе 2 строки 030 и в разделе 1 строки 010 должны быть одинаковыми.

По строке 040 автоматически указывается значение базовой доходности на единицу физического показателя в месяц по виду предпринимательской деятельности, указанному по строке 010 раздела 2.

По строке 050 автоматически отражается значение установленного на календарный год коэффициента-дефлятора К1, учитывающего изменение потребительских цен на товары (работы, услуги) в Российской Федерации.

По строке 060 указывается значение корректирующего коэффициента базовой доходности К2, учитывающего совокупность особенностей ведения предпринимательской деятельности на территории муниципального образования. Значение этого коэффициента можно узнать на сайте ФНС России ( http://nalog.ru/rn76/taxation/taxes/envd/ , в верхней части сайта нужно выбрать свой регион, после чего внизу страницы в разделе «Особенности регионального законодательства» появится правовой акт с необходимой информацией).

В графе 2 строк 070-090 указываются значения физического показателя в целых единицах по соответствующему виду предпринимательской деятельности в каждом месяце квартала (например: численность работников, площадь зала обслуживания и др.)

В графе 3 строк 070-090 указывается количество дней осуществления деятельности. Данная графа заполняется только в случаях, когда декларация сдается за квартал, в котором налогоплательщик либо только встал на учет как плательщик ЕНВД (не с начала месяца), либо закончил свою деятельность, не дождавшись окончания квартала.

Показатели по строкам 070-090 в графе 3 не указываются, если в течение налогового периода налогоплательщик не вставал на учет (не снимался с учета) в качестве налогоплательщика ЕНВД в налоговом органе.

В графе 4 строк 070-090 автоматически указывается налоговая база (величина вмененного дохода) за каждый календарный месяц налогового периода. Если в течение налогового периода налогоплательщик не вставал на учет (не снимался с учета) в качестве налогоплательщика ЕНВД, то показатели в графе 4 рассчитываются следующим образом:

стр. 070-090 гр. 4 = стр. 040 * стр. 050 * стр. 060 * стр. 070-090 гр. 2

В случае, если в течение налогового периода организация или ИП были поставлены на учет (сняты с учета) в качестве налогоплательщика ЕНВД, то налоговая база за каждый календарный месяц налогового периода определяется с учетом количества календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД:

стр. 070 гр.4 = стр. 040 * стр. 050 * стр. 060 * стр. 070 гр.2 * стр. 070 гр.3/ кол — во календарных дней в месяце стр. 080 гр.4 = стр. 040 * стр. 050 * стр. 060 * стр. 080 гр.2 * стр. 080 гр.3/ кол — во календарных дней в месяце стр. 090 гр.4 = стр. 040 * стр. 050 * стр. 060 * стр. 090 гр.2 * стр. 090 гр.3/ кол — во календарных дней в месяце

По строке 100 отражается автоматически исчисленная сумма налоговой базы за 3 месяца налогового периода:

стр. 100 = (стр. 070 + стр. 080 + стр. 090) гр. 4

По строке 105 указывается ставка налога в размере 15% либо ставка, установленная нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

По строке 110 автоматически указывается сумма исчисленного ЕНВД по соответствующему виду предпринимательской деятельности, как произведение налоговой базы и налоговой ставки:

стр. 110 = стр. 100 * стр. 105 / 100

Вручную или на компьютере

Порядок заполнения декларации

Раздел 3. Расчет суммы единого налога на вмененный доход за налоговый период

Раздел 3 предназначен для расчета общей суммы налога к уплате и заполняется на основе данных разделов 2 и 4.

По строке 005 указывается признак налогоплательщика. Если декларацию заполняет организация или ИП, производящие выплаты работникам, занятым в тех сферах деятельности, по которым уплачивается ЕНВД, то они указывают признак «1». Если же декларацию представляет предприниматель, не выплачивающий доходов физическим лицам, то указывается признак «2».

Если декларацию заполняет организация, то в разделе 3 по умолчанию указан признак налогоплательщика с кодом «1». При заполнении декларации предпринимателем, необходимо выбрать нужный код.

По строке 010 автоматически отражается сумма исчисленного за налоговый период ЕНВД. Значение данного показателя определяется как сумма значений показателей по строкам 110 всех заполненных листов раздела 2 декларации.

По строке 020 указываются суммы уплаченных в налоговом периоде (квартале) страховых взносов, взносов на страхование от несчастных случаев и профзаболеваний и выплаченных больничных пособий, на которые уменьшается рассчитанная сумма ЕНВД.

Строку 020 заполняют организации и предприниматели, выплачивающие доходы гражданам (признак налогоплательщика «1»).

По строке 030 предприниматели указывают сумму страховых взносов, уплаченных за себя в фиксированном размере.

По строке 040 отражаются расходы на приобретение ККТ, которые уменьшают сумму ЕНВД:

стр. 040 = ∑ стр. 050 раздел 4

По строке 050 автоматически отражается общая сумма единого налога, подлежащая уплате в бюджет за налоговый период. Для налогоплательщиков с признаком «1», строка 050 рассчитывается следующим образом:

стр. 050 = стр. 010 – (стр. 020 + стр. 030) – стр. 040, при условии стр. 010 — (стр. 020 + стр. 030) ≥ стр. 010 * 50/100

Для предпринимателей с признаком «2», строка 050 исчисляется так:

стр. 050 = стр. 010 – стр. 030 – стр. 040, при условии стр. 010 – стр. 030 ≥ 0

Когда нельзя сдавать ЕУД

ЕУД не получится сдать, если:

- были движения по счетам или кассе;

- были операции, которые нужно отразить в отчетности по соответствующему налогу, даже если самого налога к уплате нет. Например, проходили операции по НДС, облагаемые по ставке 0%. Налога к уплате в этом случае не будет, но ЕУД уже сдавать нельзя, т.к. такие операции нужно отразить в декларации по НДС;

- по налогу нужно отчитываться чаще, чем раз в квартал. Например, фирма на ОСНО платит авансы по налогу на прибыль ежемесячно от фактических доходов. В этом случае она обязана сдавать декларации по налогу на прибыль каждый месяц, даже если доходов нет. ЕУД сдать не получится.

Раздел 4. Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период

Раздел 4 предназначен для ИП, имеющих право на налоговый вычет в связи с осуществлением расходов на покупку ККТ.

Чтобы заполнить раздел 4, необходимо «Добавить сведения по ККТ» .

В строках 010-050 данного раздела указываются следующие сведения:

- наименование модели ККТ, включенной в реестр ККТ;

- заводской номер модели ККТ в соответствии с документами на ее приобретение;

- регистрационный номер ККТ, присвоенный налоговым органом;

- дата регистрации ККТ в налоговом органе;

- расходы на покупку ККТ, которые не должны превышать 18000 руб.

Куда сдавать единую декларацию

Туда же, куда и обычные. ИП сдают в ИФНС по прописке, организации – по месту регистрации фирмы.

Способы сдачи тоже стандартные: лично отвезти в налоговую инспекцию, отправить почтой или в электронном виде. Проще всего отправить отчет онлайн через сервис «Моё дело».

Ответственность

Минфин считает, что за несвоевременное представление ЕУД оштрафовать его могут только на 200 рублей по статье 126 НК РФ, а по статье 119 НК РФ штрафовать оснований нет (письмо Минфина России № 03-02-07/2-118 от 3 июля 2008г.).

Если же налогоплательщик должен был подать обычные декларации по налогу, а вместо этого сдал ЕУД, ему придется заплатить штраф за непредставление соответствующих отчетов по тем налогам, за которые он должен был отчитаться. Для нулевых форм это 1 000 рублей.

В ситуации, если сначала сдали ЕУД, а потом обнаружили, что движения по счетам все-таки были, и сдали недостающие отчеты по НДС и налогу на прибыль, эти отчеты будут считаться корректирующими, а не первичными. Штрафа по статье 119 за это быть не должно (письма Минфина России № 03-02-07/2-154 от 12 ноября 2012г., № 03-02-07/1-243 от 8 октября 2012г.).

Добавьте раздел для расчёта налога 2.2: щелчком правой кнопки мыши нажмите «Добавить раздел»

Укажите свои доходы и расходы, ставку налога за квартал, полугодие, девять месяцев и год. Внести налоговую базу вручную не получится, эти поля заблокированы — программа посчитает налог сама, когда вы заполните все поля декларации.

Нажмите в меню сверху значок с буквой Р

Программа рассчитает налоговую базу суммы налога к уплате

Добавьте раздел 1.2: щелчком правой кнопки мыши нажмите «Добавить раздел»

Программа сама заполнит раздел 1.2. Распечатайте декларацию: нажмите значок принтера в верхнем меню

Санкции за нарушения

Несвоевременная подача документа грозит организации штрафом в одну тысячу рублей, если налог был оплачен в положенные сроки.

При неуплаченном налоге начисляются 5% от суммы по декларации за каждый просроченный месяц, но не менее 1000 руб. и не более 30%.

Мы постарались понятно расписать процесс подготовки отчета по ЕНВД, чтобы вы могли его заполнить правильно, но эта инструкция не понадобится, если будете вести учет в сервисе «Моё дело». Сервис сам подтянет нужные данные и сделает расчеты, а вам останется лишь распечатать документ или сразу отправить его в электронном виде в ИФНС. Вся процедура займет несколько минут.

Переход с ЕНВД на другую систему налогообложения

«Моё дело» возьмёт на себя всю работу по переходу на другой режим.

Подключайтесь к нашей интернет-бухгалтерии – и работайте в удовольствие.

Раздел 3. Отчет о целевом использовании имущества

Раздел 3 заполняют только те налогоплательщики, которые получали средства целевого финансирования, целевые поступления, имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности и т.п.

В данный раздел не включаются средства, полученные в виде субсидий автономным учреждениям.

В отчете о целевом использовании средств отражаются следующие данные:

- код вида поступлений, который выбирается из справочника кодов благотворительных поступлений (графа 1);

- дата поступления средств (графа 2);

- срок использования (графа 3);

- стоимость имущества, работ, услуг или сумма денежных средств (графа 4);

- сумма использованных по назначению средств (графа 5);

- сумма средств, срок использования которых не истек (графа 6);

- сумма средств, использованных не по назначению или не использованных в установленный срок (графа 7).

При наличии данных раздел 3 заполняется отдельно по каждому виду поступлений.

В первую очередь в отчете необходимо указать переходные остатки с прошлого налогового периода по полученным, но еще не использованным средствам, срок использования которых не истек, а также по которым не имеется срока использования:

Затем в отчете приводятся данные о средствах, полученных в налоговом периоде, за который составляется отчет.

В поле «Итого по отчету» автоматически отражается сумма данных по соответствующим графам (графам 4, 5, 6, 7).

Титульный лист декларации заполняется налогоплательщиками, кроме раздела «Заполняется работником налогового органа» .

При заполнении поля «Номер корректировки» в первичной декларации за налоговый период автоматически проставляется «0», в уточненной декларации за соответствующий налоговый период – необходимо указать номер корректировки (например, «1», «2» и т. д.).

В поле «Налоговый период» автоматически указывается год, за налоговый период которого сдается декларация, а также отражается код налогового периода. Следует обратить внимание на то, что налоговым периодом по ЕНВД является квартал, поэтому при подаче декларации за I квартал нужно выбрать код «21» , за II квартал – «22» и т.д.

При заполнении строки «Представляется в налоговый орган» указывается код налогового органа, в который подается декларация, согласно свидетельству о постановке на учет в налоговом органе. По умолчанию в программе проставляется код налогового органа, указанный в учетной карточке плательщика.

В поле «По месту нахождения (учета)» выбирается код, перечень которых приведен в выпадающем списке. Если декларация подается индивидуальным предпринимателем по месту жительства, то выбирается код «120», если декларация подается по месту нахождения российской организации, не являющейся крупнейшей, то – код «214» и т.д.

При заполнении поля «Налогоплательщик» отражается полное (без сокращений) наименование организации, соответствующее тому, которое указано в учредительных документах или фамилия, имя, отчество индивидуального предпринимателя. По умолчанию данный реквизит заполняется в программе в соответствии с наименованием (ФИО), указанным в учетной карточке налогоплательщика.

Поля «Форма реорганизации (ликвидация)» и «ИНН/КПП реорганизованной организации» заполняют только те организации, которые подают декларацию как правопреемники.

В поле «Форма реорганизации (ликвидация)» выбирается код реорганизации (ликвидации) в соответствии со справочником.

Далее в поле «ИНН/КПП реорганизованной организации» указываются ИНН и КПП, которые были присвоены организации по месту постановки ее на учет в качестве плательщика ЕНВД до реорганизации.

При заполнении поля «Номер контактного телефона» автоматически отражается номер телефона налогоплательщика, указанный при регистрации.

При заполнении поля «На ____ страницах» указывается количество страниц, на которых составлена декларация. Значение поля заполняется автоматически и пересчитывается при изменении состава декларации (добавлении/удалении разделов).

В поле «с приложением подтверждающих документов или их копий на ___ листах» отражается количество листов подтверждающих документов и (или) их копий (при их наличии). Такими документами могут быть: оригинал (или заверенная копия) доверенности, подтверждающей полномочия представителя налогоплательщика (если декларацию подает представитель налогоплательщика) и др.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю: » указывается:

- 1 — если документ представлен налогоплательщиком,

- 2 — если документ представлен законным или уполномоченным представителем налогоплательщика.

При этом указывается ФИО руководителя организации либо представителя и реквизиты документа, подтверждающего его полномочия.

Также на титульном листе, в поле «Достоверность и полноту сведений подтверждаю» автоматически указывается дата.

Налоги и отчётность

Фиксированные платежи на 2022 год для ИП

Если ваш доход больше 300 тысяч, в 2022 году общая сумма взносов составит 43 211 ₽ плюс дополнительный взнос. Показываем на примерах, как рассчитать и учесть страховые взносы для ИП на разных системах налогообложения.

Чем отличается ИП от самозанятого и как стать ИП на НПД

Стать самозанятым может не только физлицо, но и ИП. Это избавит от обязательных платежей и отчетности, но ограничит деятельность предпринимателя. Рассказываем, как ИП перейти на НПД и стоит ли, можно ли совмещать два режима и какие налоги платить.

Как ИП уменьшить налог за счёт страховых взносов

Индивидуальные предприниматели должны платить страховые взносы за себя и сотрудников: на пенсионное, медицинское и социальное страхование. Бизнесмены на УСН 6% и патенте могут уменьшить налог на эту сумму, если вовремя заплатят взносы. Рассказываем, как платить меньше налогов.

Как ИП получить налоговые каникулы

Программа налоговых каникул для ИП действует до конца 2020 года. Некоторые предприниматели на УСН и патенте могут уйти на налоговые каникулы на два налоговых периода. Рассказываем, кому можно не платить и как это сделать.

Как зарегистрировать ИП

Чтобы зарегистрировать ИП, Женя сходил в налоговую, а его друг подал документы через Госуслуги. В статье — подробная инструкция для обоих способов.

Как выбрать систему налогообложения для ИП

Предприниматель выбирает систему налогообложения, когда регистрирует бизнес. Это важно: если выбрать неправильно, потеряете много денег. В статье рассказали, кому какие системы подходят и как выбрать самую выгодную.

Типовые уставы для ООО: как работают и кому подходят

Раньше бизнесмены скачивали устав из интернета и подавали в налоговую, а потом его приходилось переделывать. Теперь достаточно выбрать один из 36 типовых уставов. Мы их сравнили и разобрались, как пользоваться.

Как выбрать налоговый режим для ООО

Вместе с налоговым режимом бизнесмен выбирает, сэкономить или потерять десятки тысяч рублей в год. Разбираемся, как подобрать выгодный вариант.

Налог для самозанятых: кого касается и как работает

С 1 января 2020 года жители Санкт-Петербурга, республики Башкортостан и ещё 17 регионов России могут стать самозанятыми. Такой налоговый режим уже действует в Москве, Московской и Калужской областях и республике Татарстан.

Налоговики рассказали, как работать с самозанятыми

С 2019 года индивидуальные предприниматели начали переходить на налог для самозанятых. Мы разобрались, как с ними работать, чтобы включить в расходы оплату за их товары, работы и услуги.

Как попасть в налоговую без очереди

Инструкция для тех, кто не хочет толкаться в очереди, чтобы сдать декларацию, встать на учёт или подать документы на регистрацию.

Как ИП отчитываться и платить налоги, если он не работает

Даже если предприниматель не вёл бизнес в течении года, он обязан отчитаться в налоговую и заплатить страховые взносы. Есть разница, когда и сколько платить — работает он на УСН, ЕНВД или ОСНО. Рассказываем, что делать, чтобы не попасть на штраф.

Как сэкономить на налогах и не попасть на штраф

У предпринимателя есть пять законных способов сэкономить на налогах. Но тем, кто использует их неправильно, приходится платить штрафы, пени и доплачивать налоги. Рассказываем, как этого избежать.

Как перейти с ЕНВД на УСН

C 1 января 2021 года предпринимателям на ЕНВД придётся переходить на другой налоговый режим. А тем, кто продаёт маркированные товары, это нужно сделать до 1 января 2020 года. Рассказываем, как перейти с ЕНВД на упрощёнку.

Как перейти с ЕНВД на патент

С 1 января 2020 года отменяют ЕНВД для всех пермских бизнесменов и для некоторых продавцов маркированных товаров. Остальным вменёнщикам придётся сменить налоговый режим с 1 января 2021 года. Рассказываем, кто сможет перейти с ЕНВД на патент, когда и как это сделать.

Пять главных вопросов про патент

Можно ли совмещать патент с другим налоговым режимом? А два разных патента? А как тогда отчитываться? Если собрались купить патент, лучше узнать ответы заранее.

Семейный подряд против налоговой

У семейной пары две похожие фирмы, которые торгуют между собой. Супругов обвиняют в создании схемы, чтобы платить меньше налогов. Они не согласны. Что скажет суд?