- Что включает единый налоговый платеж?

- Особенности перечисления платежей

- Обязаны ли юридические лица и ИП переходить на единый налоговый платеж

- ЕНС позволяет

- Единый налоговый счет (ЕНС)

- Как будут внедрять

- Какие уведомления подать в ИФНС

- Рассмотрим особенности уплаты и зачета единого налогового платежа физических лиц

- Коротко

- Новые сроки уплаты налогов с 2023 года

- Сроки и условия перехода на особый порядок

- Как перейти на ЕНП в 2023 году

- Какие планируются изменения?

- Как ИФНС распределит единый платеж по разным налогам

- Новый порядок уплаты налогов с 2023 года

- Распоряжение положительным сальдо единого налогового счета

- Новые каноны администрирования налоговых платежей

- Новые сроки уплаты налогов, взносов и подачи отчетности в 2023 году

- Как работать на ЕНП

- Распределение ЕНП

- Сроки уплаты и представления налоговой отчетности

- Порядок и сроки начисления пеней

- Для чего нужен ЕНС?

- Не нужно помнить сроки отчетности

- Прозрачные расчеты с бюджетом

- Переплату можно вернуть или поделиться с другом

- Уведомление об исчисленных суммах

- По какой форме представлять уведомление?

- В какие сроки предоставляется уведомление?

- Что делать, если допущена ошибка в уведомлении?

- Как изменить сумму?

- Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

- Какими способами налогоплательщик должен представлять в налоговый орган уведомление об исчисленных суммах налогов?

- Можно ли перейти на ЕНП

- Можно ли будет вернуть переплату по ЕНП?

- 28 число месяца

- III. Новые сроки уплаты налогов и представления отчетности

- 25 число месяца

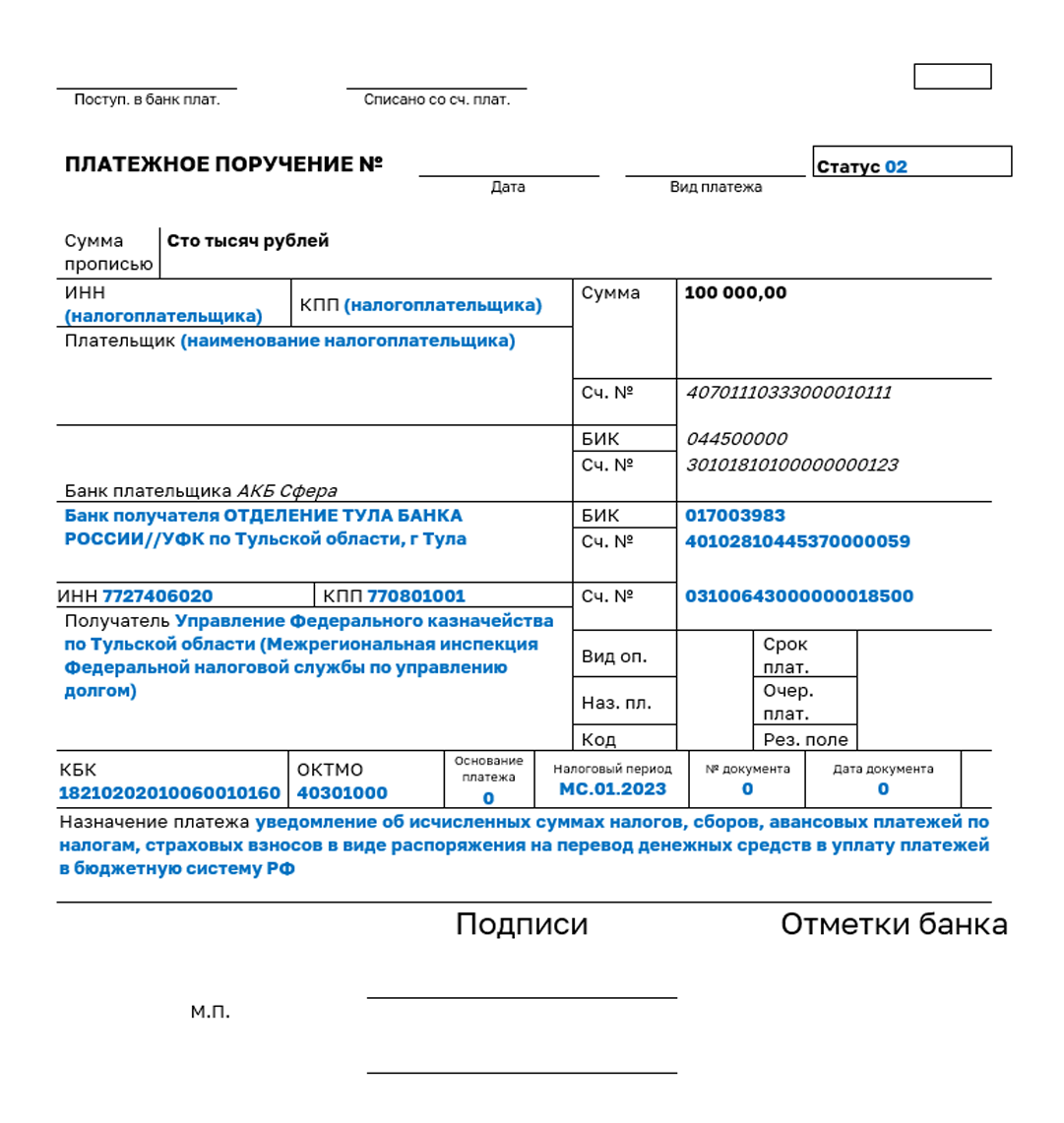

- Как заполнить платежку на уплату ЕНП?

- Если требуется самостоятельное заполнение платежного документа, необходимо использовать следующие реквизиты для уплаты ЕНП

- Что пользователи 1С могут сделать до 2023 года?

- Коротко о главном

- Возврат единого налогового платежа

- Из чего состоит единый налоговый платеж

- Как распределяется ЕНП по налогам и бюджетам?

- Что такое единый налоговый платеж физического лица?

- Кто переходит на единый налоговый платеж?

- Что такое единый налоговый?

- Когда введут единый налоговый платеж?

- Для кого единый налоговый платеж?

- Что включает в себя единый налог?

- Кто переходит на единый налог?

Что включает единый налоговый платеж?

Предусматривается возврат переплат в случае, если ФНС еще не был произведен зачет средств, а также допускается уплата третьим лицом (без возможности возврата).

Иерархия зачета в едином налоговом платеже:

1 уровень – недоимка (с наиболее ранней даты выявления);

2 уровень – налоги, авансовые платежи, сборы, страховые взносы (с даты возникновения обязанности по уплате в соответствии с отчетностью);

3 уровень – пени;

4 уровень – проценты;

5 уровень – штрафы.

В случае совпадения сроков по уплате или недостатке средств налоговый платеж будет распределен пропорционально суммам задолженностей.

Новая обязанность налогоплательщиков – обязанность подачи уведомлений:

Заполнение платежного поручения пока что не утверждено, планируется ввод нового КБК для ЕНП. На данный момент заполнять платежное поручение необходимо по реквизитам, отправленным в письме.

Особенности перечисления платежей

Счет ЕНП устроен как вклад-копилка в банковском приложении: предприниматель откладывает на него деньги для платежей в бюджет. Но в отличие от личного вклада, деньги нельзя снять в любой момент или оплатить с него бизнес-расходы. Деньги со счета ЕНП можно вернуть, только если они лишние — числятся как переплата. Тогда можно подать заявление на их возврат либо оставить для будущих платежей в бюджет.

Для каждой компании или ИП налоговая заведет единый налоговый счет — ЕНС. На нем по дебету будут учитывать поступления на счет ЕНП, а по кредиту — начисления по декларациям, расчетам, уведомлениям, решениям по проверкам.

Какие платежи бизнес может вносить через счет ЕНП:

А вот эти платежи через счет ЕНП вносить не получится, их придется перечислять как раньше — по реквизитам:

Налоговая будет списывать деньги со счета ЕНП в таком порядке:

Например, компании нужно заплатить налоги и сборы на сумму 50 000 ₽. Еще есть недоимка 20 000 ₽ и штраф 10 000 ₽. Компания вносит на счет ЕНП 100 000 ₽. Из них налоговая сразу вычитает 20 000 ₽ недоимки и только потом засчитывает текущие налоги и взносы. После этого останется 30 000 ₽, из которых налоговая спишет 10 000 ₽ штрафа.

В каком порядке налоговая списывает платежи

Внутри каждой группы платежей порядок такой: начинают списывать с суммы, которая образовалась раньше или по которой самые приоритетные сроки.

Допустим, у компании несколько штрафов: от 15 января, 18 января и 3 февраля. Сначала со счета спишут деньги на уплату самого раннего — от 15 января.

Если бы у этих штрафов был одинаковый срок, а денег на балансе не хватало, чтобы все покрыть, налоговая распределила бы деньги пропорционально.

У компании на счете ЕНП 15 000 ₽ и есть три штрафа на 10 000 ₽ за одну дату — от 15 января. Инспекторы спишут по 5000 ₽ на каждый штраф.

Важно, что с 2023 платить по обязательствам — налогам, взносам — можно только через счет ЕНП. Если вдруг предприниматель случайно заплатит налог по реквизитам, деньги на счет ЕНП не придут и может образоваться недоимка.

Обязаны ли юридические лица и ИП переходить на единый налоговый платеж

ЕНП — это пилотный проект, власти начнут его тестировать с 01.07.2022 по 31.12.2022 года. Организации и ИП могли перейти на новый механизм добровольно до конца апреля. Для этого нужна была сверка расчётов с ФНС и заявление. Бизнес, который добровольно перешёл на ЕНП, уже не сможет передумать и отказаться: придётся работать по новым правилам.

Важно. Если эксперимент успешно себя проявит, то единый налоговый платеж станет обязательным с 1 января 2023 года. То есть, эта схема будет единственно возможной для бизнеса. Соответствующий законопроект Госдума уже рассмотрела.

Юрлица и индивидуальные предприниматели, которые решили не рисковать, смогут посмотреть на новый порядок со стороны. Скорее всего, первое время будет много нестыковок и споров с налоговиками. Законопроект предусматривает единые сроки уплаты налогов. Они сдвинутся на более ранние — кому-то это покажется неудобным. Но вместе с тем платёжный календарь компаний станет проще.

Руководитель ФНС России, Даниил Егоров:

Все сроки уплаты внутри месяца можно привести к одной дате и тогда для 90% бизнеса будет всего четыре платёжки в год или вообще возможность внести сумму авансом один раз. Для крупного бизнеса, в среднем, сейчас около 100 сроков уплаты в год — мы их сократим не меньше чем в 7 раз.

ЕНС позволяет

сформировать единое сальдо расчетов и систематизировать результаты налоговых обязательств

перечислять средства по принципу Единого налогового платежа универсальным платежным поручением

Единый налоговый счет (ЕНС)

На начало 2023 г. ФНС сформирует сальдо единого налогового счета каждой организации и каждого физического лица на основании имеющихся у налоговых органов по состоянию на 31 декабря 2022 года сведений о суммах неисполненных налоговых обязательств, излишне перечисленных денежных средств, внесенных авансовых платежей.

В суммы неисполненных обязанностей не будут включены:

Излишне перечисленными для отражения на едином налоговом счете не будут признаны суммы:

Суммы излишне уплаченного налога на прибыль организаций, зачисленного в региональный бюджет, не учитываются при формировании сальдо единого налогового счета на 01.01.2023 и признаются зачтенными в счет исполнения предстоящих обязанностей по уплате этого налога без заявления налогоплательщика.

Эти и другие особенности переходного периода определены ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ.

Удобные онлайн-сервисы «Такском» подходят для представления отёчности в ФНС и другие госорганы

На выбор мы предлагаем три решения:

Мы всегда готовы вам помочь

Оставьте свой номер, если возникли вопросы. Мы перезвоним и поможем со всем разобраться

Просьба заполнить имя, чтобы консультант знал как к вам обращатьсяЗаполните поле телефон, чтобы консультант вам перезвонилЯ согласен на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Как будут внедрять

Система начнет действовать с 1 января 2023 года. Но опробовать ее на добровольных началах можно уже с июля 2022 года. Если новый формат не подходит или не нравится, можно остаться на старом и продолжать делать взносы согласно кодам бюджетной классификации (КБК).

Чтобы завести ЕНС и перейти на ЕНП, необходимо подать заявление, но перед этим нужно сверить все расчеты с налоговой и закрыть все возникшие вопросы.

Заявление о переходе нужно подать в электронном виде в ИФНС по месту нахождения организации или месту жительства ИП. Заявление подается по телекоммуникационным каналам связи.

Перед тем как перейти на новую систему, нужно провести сверку с налоговой и закрыть все разногласия

Какие уведомления подать в ИФНС

Юрлица и предприниматели, перечислившие ЕНП, будут обязаны подать в инспекцию уведомление об исчисленных суммах налогов, авансовых платежей, страховых взносов.

В пункте 4 новой статьи 45.2 НК РФ говорится, что направить его следует не позднее чем за 5 рабочих дней до установленного срока уплаты соответствующей суммы. Тут, на наш взгляд, есть неясность. Исходя из формулировки, можно сделать вывод, что все суммы нужно указать в одном уведомлении. При этом для разных платежей установлены разные сроки перечисления. От какой из дат надо отсчитывать 5 дней? Можно предположить, что от самой ранней. Но возможны и иные толкования. Не исключено, что для каждого платежа понадобится оформить отдельное уведомление. Остается ждать официальных разъяснений чиновников.

Компаниям и ИП, выполняющим роль налоговых агентов по НДФЛ, придется присылать налоговикам еще одно уведомление. В нем следует указать суммы перечисленного налога на доходы физлиц. Срок направления — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов физлицам.

Форму и формат уведомления утвердит ФНС.

Заполнить и подать уведомление по официально утвержденной форме

Рассмотрим особенности уплаты и зачета единого налогового платежа физических лиц

В общем случае единый налоговый платеж физического лица перечисляется в бюджетную систему Российской Федерации по месту жительства физического лица либо по месту пребывания, если отсутствует место жительства в России. При отсутствии у физического лица и того и другого платеж перечисляется по месту нахождения одного из принадлежащих такому лицу объектов недвижимого имущества.

Зачет суммы единого налогового платежа физического лица осуществляется налоговым органом самостоятельно в счет предстоящих текущих платежей либо в счет уплаты недоимки по указанным налогам и (или) задолженности по соответствующим пеням. Причем здесь важно отметить, что зачет осуществляется в счет предстоящих платежей последовательно начиная с меньшей суммы налога. В случае отсутствия недоимки по налогам, зачет осуществляется последовательно начиная с задолженности по пеням с меньшей суммой, а в случае отсутствия задолженности по пеням — начиная с задолженности по процентам с меньшей суммой.

По результатам проведенного зачета налоговый орган сообщает налогоплательщику (физическому лицу) о принятом решении — о зачете суммы единого налогового платежа физического лица — в течение пяти дней со дня наступления установленного срока уплаты соответствующих налогов.

С 2020 года в статью 45.1 НК РФ вносятся изменения. Президент Владимир Путин подписал Федеральный закон, дополняющий положения Налогового кодекса РФ статьей 45.1, в частности, перечень налогов, учитываемых в едином налоговом платеже, дополнен налогом на доходы физических лиц, уплачиваемым в случае представления налоговым агентом сведений о невозможности удержания НДФЛ.

Коротко

Реализация функционала по единому налоговому платежу запланирована:

Для включения учета по единому налоговому платежу необходимо выполнить следующую настройку: переходим в раздел «Главное» ‒ «Налоги и отчеты» ‒ на вкладке «Система налогообложения» устанавливаем флажок «Уплачивается единый налоговый платеж (ЕНП)».

Обновление плана счетов. Добавлен новый счет 68.90 «Единый налоговый счет» для учета по ЕНП и проверки состояния расчетов в информационной базе с личным кабинетом при помощи стандартных бухгалтерских отчетов.

Добавление регистров накопления «Расчеты по единому налоговому счету», «Расчеты по налогам на едином налоговом счете».

Обновление помощников по учету налогов. Добавлено поле с возможностью формирования уведомления на основании данных помощника, а также оплаты ЕНП.

Добавление формы уведомления об исчисленных суммах налогов (раздел «Отчеты» ‒ «Регламентированная отчетность» ‒ ссылка «Уведомления» ‒ «Создать» ‒ папка «Налоговый контроль» ‒ «Уведомление об исчисленных суммах налога» или раздел «Операции» ‒ «Единый налоговый счет» ‒ «Уведомление об исчисленных суммах налога»). Возможность печати, выгрузки и отправки по ТКС.

Добавление блока операций для ЕНП (раздел «Операции» ‒ «Единый налоговый счет»), который будет включать уведомления и операции по счету. Будут следующие виды операции по единому налоговому счету: налоги (начисление, уплата), пени, штрафы (начисление, уплата), корректировка счета (для отражения переплаты).

После начисления налога формируется уведомление об исчисленных суммах налогов, которое формирует корреспонденцию со счетом 68.90 «Единый налоговый счет» и движение по регистру накопления «Расчеты по налогам на едином налоговом счете».

Новые сроки уплаты налогов с 2023 года

С 2023 года в целях уплаты налогов с помощью ЕНП Федеральный закон от 14.07.2022 № 263-ФЗ устанавливает в НК РФ единые сроки уплаты налоговых платежей. Таким сроком будет являться 28-е число соответствующего месяца.

В частности, налог на прибыль по итогам года будет уплачиваться не позднее 28 марта следующего года. Авансовые платежи по налогу на прибыль по итогам отчетного периода нужно будет уплачивать не позднее 28-го числа месяца, следующего за соответствующим отчетным периодом (новая редакция ст. 287 НК РФ).

Единый налог по УСН, подлежащий уплате по истечении налогового периода, организации будут уплачивать не позднее 28 марта, а ИП – не позднее 28 апреля следующего года. Авансовые платежи по единому налогу нужно уплатить не позднее 28 числа месяца, следующего за истекшим отчетным периодом. При прекращении деятельности единый налог нужно будет уплатить не позднее 28 числа месяца, следующего за месяцем прекращения деятельности, а при утрате права на применение УСН – не позднее 28 числа месяца, следующего за кварталом, в котором утрачено данное право (новая редакция ст. 346.21 НК РФ).

Транспортный налог будет уплачиваться организациями в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом. Авансовые платежи по транспортному налогу нужно будет платить в срок не позднее 28 числа месяца, следующего за истекшим отчетным периодом (новая редакция ст. 363 НК РФ). В эти же сроки компании будут уплачивать и земельный налог.

Что касается НДФЛ за работников, то налоговые агенты обязаны будут перечислять суммы исчисленного и удержанного налога за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца.

Перечисление НДФЛ, исчисленного и удержанного за период с 1 по 22 января, будет осуществляться не позднее 28 января, а за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года (новая редакция п. 6 ст. 226 НК РФ).

Сроки и условия перехода на особый порядок

Юрлица и ИП смогут применять особый порядок перевода платежей в бюджет (то есть перечислять единый налоговый платеж) с 1 июля по 31 декабря 2022 года. Так сказано в пункте 1 новой статьи 45.2 НК РФ.

Для перехода на ЕНП необходимо сделать два шага:

1. Провести сверку расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам. Сверка не должна выявить разногласий.

Запросить в ИФНС акт сверки по налогам через интернет

2. Подать заявление о применении особого порядка уплаты налогов и иных платежей. Срок подачи — с 1 по 30 апреля 2022 года, но не позднее одного месяца после сверки. Заявление следует направить в ИФНС по месту нахождения компании (месту жительства ИП) в электронной форме по телекоммуникационным каналам связи. Формат заявления утвердит ФНС.

Как перейти на ЕНП в 2023 году

Переход на ЕНП будет автоматический. Но рекомендуем выполнить два шага:

Свериться с налоговой. Это не обязательный шаг, без сверки ЕНС все равно откроют. Но налоговая рекомендует провести сверку в декабре 2022 года, чтобы избежать неточностей при открытии счета.

Чтобы запросить акт сверки, нужно подать в налоговую заявление. Есть два способа:

По результатам сверки налоговая сформирует баланс счета на 1 января 2023 года. Учтут все платежи и долги, кроме таких:

Эти суммы не отразятся на счете ЕНП.

Проверить, что налоговый счет открыт. После 1 января зайдите в личный кабинет компании или ИП на сайте налоговой. Там должна появиться информация о налоговом счете.

После перехода на ЕНП проводить платежи нужно будет только по реквизитам ЕНС.

Федеральный закон от 14.07.2022 № 263-ФЗ закрепил в НК РФ понятие единого налогового счета, с помощью которого организации и ИП будут исполнять свои налоговые обязанности. Единым налоговым счетом (ЕНС) признается открытый в казначействе счет налогоплательщика, на котором отражаются как его налоговые обязанности, так и денежные средства, переводимые в счет их исполнения (погашения).

С 1 января 2023 года единый налоговый счет будет вестись в отношении каждой организации, каждого ИП и физического лица (п. 4 ст. 11.3 НК РФ). С указанного момента уплата любого налога (за редким исключением), авансовых платежей по налогам и страховых взносов будет осуществляться именно на ЕНС, открытый налогоплательщику. Уплачивать налоги можно будет только путем внесения на единый счет единого налогового платежа (ЕНП).

В настоящее время уплата налогов единым налоговым платежом разрешается только тем компаниям, которые на добровольной основе решили принять участие в соответствующем эксперименте, стартовавшем с 1 июля 2022 года (Федеральный закон от 29.11.2021 № 379-ФЗ).

С начала 2023 года единый налоговый платеж, зачисляемый на единый налоговый счет компании и физлица, будет являться единственным и безальтернативным способом уплаты абсолютного большинства налогов, страховых взносов и сборов. Исключение будет сделано для следующих платежей (абз. 2 п. 1 ст. 58 НК РФ):

Эти платежи можно будет либо перечислить отдельной платежкой, либо уплатить с помощью единого налогового платежа.

Без помощи ЕНП с 2023 года можно будет уплатить только НДФЛ, который платят иностранцы со своих доходов от осуществления трудовой деятельности по найму в РФ на основании патента. В число таких плательщиков НДФЛ войдут (абз. 4 п. 1 ст. 58 НК РФ):

Для всех других налогов, сборов, страховых взносов и авансовых платежей по налогам будет использоваться единый налоговый счет и единый налоговый платеж.

Уплата налогов с помощью ЕНС

Благодарим за участие в опросе! Каждое мнение очень важно для нас!

Какие планируются изменения?

Планируется создание личного кабинета налогоплательщика для контроля расчетов с ФНС, проверки сальдо расчетов по ЕНП (непогашенные платежи по данным отчетов, суммы пеней и штрафов).

Как ИФНС распределит единый платеж по разным налогам

Инспекторы зачтут единый налоговый платеж в счет исполнения обязанностей перед бюджетом в следующей последовательности:

Как быть, если остатка ЕНП не хватает для зачета денег в счет налоговых платежей с совпадающими сроками уплаты? Тогда зачет произведут пропорционально суммам таких платежей.

Обязанность по уплате налога (взносов, сбора) считается исполненной со дня, когда в банк поступило поручение налоговиков на списание средств ЕНП в счет погашения обязанности. Но есть условие — денег для такого погашения должно быть достаточно. Если установленный срок уплаты наступает позже, обязанность считается погашенной в момент наступления данного срока (новая редакция подп. 8 п. 3 ст. 45).

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами

Новый порядок уплаты налогов с 2023 года

С 2023 года уплата налогов организациями, ИП и физлицами будет производиться путем перечисления на свой налоговый счет единого налогового платежа.

ЕНП компании могут вносить на свой налоговый счет как единовременно, так и несколькими платежами в течение всего года. Главное условие – успеть внести платеж (его часть) до наступления срока уплаты того или иного налога (п. 1 ст. 45 НК РФ).

Сама совокупная обязанность компании по уплате налогов и взносов будет формироваться и учитываться на едином налоговом счете на основе представляемых налоговых деклараций и расчетов (п. 5 ст. 11.3 НК РФ).

Если уплата налогов будет осуществляться до представления соответствующей декларации или расчета, то налогоплательщик должен представить в ИФНС уведомление об исчисленных суммах налогов. Такое уведомление нужно будет подавать в электронной форме не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов или страховых взносов.

Перечисляя ЕНП, компания должна указать в платежном поручении только сумму платежа и свой ИНН. Вносить единый платеж на свой счет смогут как сами плательщики, так и любые третьи лица. Деньги на счете будут накапливаться и списываться по мере наступления сроков уплаты конкретных налогов. ИФНС самостоятельно рассчитает и зачтет необходимую часть единого налогового платежа в счет уплаты того или иного налога. Зачет платежа в счет уплаты налогов и взносов осуществляется с соблюдением следующей последовательности в отношении обязанностей по уплате (п. 6 ст. 45.2 НК РФ):

Свободные деньги, перечисленные на единый налоговый счет и превысившие общую сумму налогов, могут быть в любой момент либо возвращены, либо зачтены в счет уплаты налогов иного лица по заявлению налогоплательщика. Возврат осуществляется в течение одного месяца со дня получения от компании соответствующего заявления, а решение о возврате принимается налоговиками в течение 10 дней со дня его получения. О принятом решении налогоплательщику сообщат в течение 5 дней со дня его принятия (п. 7 ст. 45.1 НК РФ).

Если налоговики нарушат месячный срок, на сумму остатка денежных средств, которая не была возвращена компании, начислят проценты за каждый календарный день нарушения срока возврата по ставке, равной ставке рефинансирования ЦБ РФ.

Распоряжение положительным сальдо единого налогового счета

Положительное сальдо единого налогового счета формируется, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, больше денежного выражения совокупной обязанности.

Налогоплательщик может претендовать на зачет или возврат суммы положительного сальдо в порядке, установленном ст. 78 и 79 НК РФ, которые также изложены в новой редакции. Как для зачета, так и для возврата необходимо заявление налогоплательщика.

Зачет возможен, в частности:

При этом после 1 января 2023 года налоговые органы не рассматривают заявления (п. 8 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ):

Такие заявления придется подать заново, следуя уже новому порядку.

Новые каноны администрирования налоговых платежей

С 2023 года вводится принципиально новый порядок уплаты налогов.

Так называемый единый налоговый платеж (ЕНП): организации или ИП нужно будет определять общую сумму налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую следует уплатить (перечислить) как налогоплательщику, плательщику сбора, плательщику страховых взносов и (или) налоговому агенту самостоятельно и/или на основании требования налогового органа (совокупная обязанность), и одним платежом перечислять всю сумму в бюджетную систему РФ на счет Федерального казначейства (п. 2 ст. 11, ст. 11.3, п. 1 ст. 45, п. 1 ст. 58 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ).

Здесь и далее все ссылки даны на статьи НК РФ в редакции Федерального закона от 14.07.2022 № 263-ФЗ, действующей с 01.01.2023 г.

Налоговый орган будет вести по каждой организации и каждому физическому лицу единый налоговый счет, на котором отразится как совокупная обязанность по данным налогового органа, так и ЕНП (п. 1 ст. 11.3 НК РФ).

Новые сроки уплаты налогов, взносов и подачи отчетности в 2023 году

Самые важные изменения: новые сроки уплаты налогов и взносов, подачи отчетности, по некоторым платежам придется подавать уведомления, нужно будет указывать меньше реквизитов.

Новые сроки уплаты. С 2023 года дата для всех платежей станет единой — до 28-го числа. Разными будут только месяцы:

Важно, что с 2023 года НДФЛ надо будет удерживать сразу с каждой выплаты: с аванса и зарплаты, а не ждать полного расчета, как это работает в 2022 году.

Новые сроки отчетности. Декларации и расчеты надо будет подавать до 25-го числа.

Подача уведомлений. Уведомления надо будет подавать только по налогам и взносам, которые платят до подачи декларации либо без декларации. Например, к ним относятся НДФЛ, страховые взносы, кроме взноса на травматизм, авансовые платежи по УСН. Срок — не позднее 25-го числа месяца их уплаты.

ИП должен заплатить авансовый платеж по УСН за 1‑й квартал. Сумма 30 000 ₽. Порядок такой.

До 25 апреля ИП подает уведомление в налоговую, что с его счета ЕНП нужно списать 30 000 ₽ — аванс по УСН.

До 28 апреля включительно ИП должен отправить 30 000 ₽ на свой счет ЕНП. Если на балансе ЕНП уже есть такая сумма — деньги можно не вносить.

С налогом на УСН такая ситуация:

На патенте подавать уведомления тоже не нужно. Сумма налога и дата уплаты известны сразу при оформлении патента, поэтому налоговая будет сама удерживать налог со счета ЕНП в указанные даты. ИП на патенте останется только вовремя пополнять счет ЕНП.

Меньше реквизитов. В 2023 при внесении денег на счет ЕНП надо будет указывать только свой ИНН. А вот при подаче уведомлений нужны полные реквизиты: ОКТМО, КБК, налоговый период, ИНН.

Как работать на ЕНП

Компании и ИП могут вносить деньги на счет ЕНП в течение года в любое время и любыми частями. Также они продолжат сами считать сумму налогов, взносов и сборов и присылать в налоговую уведомления, сколько денег нужно списать. Налоговая записала видео с демонстрацией, как будет работать кабинет налогоплательщика.

Вносить деньги. Самый простой способ — сформировать платежку на перечисление денег на счет ЕНП. С 2023 года в платежке надо будет указывать только свой ИНН.

Если на расчетном счете ИП или компании недостаточно денег, перевести их на счет ЕНП могут и третьи лица. Например, руководитель может заплатить налоги своей компании, или за ИП могут внести платеж знакомые.

При пополнении счета ЕНП деньги могут зачисляться несколько дней, но днем уплаты будет считаться дата, когда налогоплательщик отправил деньги.

Крайний срок уплаты налога — 28 июля. Предприниматель отправил деньги на счет ЕНП 27 июля, но они были зачислены только 29 июля. Налоговая будет считать, что ИП заплатил вовремя.

Уведомлять налоговую. Уведомление нужно присылать по форме, утвержденной налоговой. В 2022 году есть принятая форма, но в 2023 году будет новая.

Как мы написали в разделе выше, уведомление надо будет подавать только по налогам и взносам, которые платят до подачи декларации либо вообще без нее. Срок — не позднее 25-го числа месяца уплаты.

Если не прислать уведомление, будет такая же ответственность, как за непредставление декларации: штраф 5% от суммы налога, но не менее 1000 ₽ и не более 30% от общей суммы налога.

Распределение ЕНП

Отраженные по единому налоговому счету суммы налоговый орган самостоятельно засчитывает в счет исполнения плательщиком обязанностей по уплате конкретных налогов, страховых взносов в следующей последовательности, установленной п. 8 ст. 45 НК РФ:

Если на момент распределения суммы ЕНП недостаточно для покрытия всех налогов, авансовых платежей, сборов, страховых взносов с совпадающими сроками их уплаты, распределение производится в соответствии с приведенной последовательностью пропорционально суммам налоговых обязательств (п. 10 ст. 45 НК РФ).

Приведенная схема уплаты и распределения применяется к большинству платежей, предусмотренных НК РФ, но есть и исключения (см. п. 1 ст. 58 НК РФ). Вне состава ЕНП уплачиваются и учитываются налоговыми органами:

Данные платежи не входят в совокупную обязанность и не учитываются на едином налоговом счете (п. 2 ст. 11 НК РФ).

Могут уплачиваться не в составе ЕНП (на усмотрение плательщика):

Сроки уплаты и представления налоговой отчетности

Единый срок сдачи отчетности

Порядок и сроки начисления пеней

Пени начисляются на отрицательное сальдо ЕНС за каждый календарный день просрочки уплаты налогов начиная со дня возникновения недоимки по день уплаты включительно.

Важно! Не забыть вовремя подать декларацию (уведомление об исчисленных суммах), поскольку без них деньги не смогут быть распределены по бюджетам и будут начислены пени.

Порядок и сроки начисления пеней

Для чего нужен ЕНС?

один платеж в месяц

универсальные реквизиты для всех налогов

отсутствие ошибочных платежей

экономия времени и трудозатрат

Не нужно помнить сроки отчетности

Унифицированный платежный календарь:

один срок уплаты

одна дата для представления налоговой отчетности

Прозрачные расчеты с бюджетом

государство самостоятельно распределяет платежи по налогам и бюджетам

единое сальдо расчетов с бюджетом (баланс)

один день на снятие ареста с банковского счета

пени рассчитываются на сумму отрицательного сальдо, а не по каждому налогу

Переплату можно вернуть или поделиться с другом

один день для возврата

(поручение на возврат будет направлено в Казначейство России не позднее дня, следующего за днем после получения заявления от налогоплательщика)

отсутствие срока давности образования переплаты

(существующее сейчас ограничение в три года на возврат/зачет исключается для платежей 2023 года и переплаты, сформированной на 01.01.2023 года)

отсутствие задолженностей и мер взыскания при наличии переплаты

возможность зачисления «свободных» денежных средств по заявлению налогоплательщика на Единый налоговый платеж (ЕНП) другого лица

Уведомление об исчисленных суммах

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа – уведомление об исчисленных суммах. Уведомление содержит всего пять реквизитов (КПП, КБК, ОКТМО, отчетный период и сумма). Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой. Причем можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

Уведомление многострочное. В одном уведомлении можно указать информацию по всем авансам каждого обособленного подразделения.

Несвоевременное представление/не представление уведомления не позволит распределить деньги в бюджет, что приведет к начислению пени.

По какой форме представлять уведомление?

Уведомление об исчисленных суммах подается юридическими лицами и индивидуальными предпринимателями по НДФЛ, страховым взносам, имущественным налогам юридических лиц и упрощенной системе налогообложения.

В какие сроки предоставляется уведомление?

Уведомление об исчисленных суммах налогов предоставляется не позднее 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов.

Перечень налогов, а также даты представления уведомления приведены в таблице:

Что делать, если допущена ошибка в уведомлении?

Если плательщик ошибся в реквизитах при представлении уведомления об исчисленных суммах налогов, то следует направить в налоговый орган новое уведомление об исчисленных суммах с верными реквизитами только в отношении обязанности, по которой произошла ошибка.

Как изменить сумму?

Также при необходимости можно исправить и другие ошибки предыдущего уведомления.

Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

В течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему представлять в банк платежку с заполненными реквизитами. Налоговая на основании этого сама сформирует начисленные суммы. Но здесь важно правильно заполнить платежку и проставить в ней статус плательщика «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести.

Минусы такой альтернативы:

Важно! Рекомендуем использовать уведомление вместо платежного поручения. Сформировать и отправить уведомление можно в Личном кабинете. Процесс прост и автоматизирован:

Пример заполнения платежного поручения, вместо подачи уведомления.

Какими способами налогоплательщик должен представлять в налоговый орган уведомление об исчисленных суммах налогов?

Представить уведомление об исчисленных суммах налогов можно следующими способами:

Уведомление представляется в налоговый орган по месту постановки на учет плательщика (по юридическому адресу) или в качестве крупнейшего плательщика.

Подробнее о едином налоговом счете можно узнать в сервисе «Часто задаваемые вопросы».

Можно ли перейти на ЕНП

В целом эта система должна улучшить жизнь как простых физических лиц, так и компаний. Так как опыт ЕНП для физлиц оказался удачным, планируется аналогично упростить процесс и для юрлиц.

Но если у физлиц мало налогов, то у юрлиц и ИП с этим сложнее. Обязательных отчислений в бюджет много, даты платежей для них разные и рассчитываются они по-разному.

Для решения спорных моментов об удобстве системы и предусмотрен «экспериментальный» период в полгода. Он укажет на слабые стороны и поможет внести доработки в систему.

Можно ли будет вернуть переплату по ЕНП?

Причем исключается существующий в настоящее время ограничительный трехлетний период на возврат/зачет для сумм уплаченных/зачтенных после 2020 года.

Вернуть переплату можно на основании заявления.

Заявление о возврате налогоплательщик может подать в налоговый орган по месту своего учета следующими способами:

Если положительное сальдо ЕНС меньше суммы, заявленной к возврату, то деньги вернут в пределах положительного остатка.

Поручение на возврат будет направлено в Казначейство России не позднее дня, следующего за днем после получения заявления от налогоплательщика.

Если в налоговом органе отсутствует информация о банковском счете, указанном в заявлении плательщика, срок возврата увеличится на период получения налоговым органом данной информации от банка.

Проверить информацию о банковских счетах можно в Личном кабинете. Также в Личном кабинете можно сформировать заявление, выбрав из перечня нужный вам банковский счет.

Можно ли будет вернуть переплату по ЕНП?

28 число месяца

Особенности для НДФЛ, который налоговые агенты исчислили и удержали:

Сроки подачи расчета 6-НДФЛ:

Сроки уплаты и представления налоговой отчетности

III. Новые сроки уплаты налогов и представления отчетности

В целях реализации нового порядка администрирования унифицированы сроки представления налоговой отчетности и уплаты налогов (авансовых платежей). Приведем новые сроки относительно основных налогов:

Отменяются особые сроки перечисления в бюджет НДС налоговыми агентами и НДФЛ с заработной платы, отпускных, пособий по временной нетрудоспособности, дивидендов от долевого участия в ООО (п. 4 ст. 174, п. 2 ст. 223, п. 6 ст. 226 НК РФ).

Обязанность налогоплательщика (налогового агента) по уплате налога (сбора, страховых взносов) считается исполненной со дня перечисления денежных средств в качестве ЕНП в бюджетную систему Российской Федерации или со дня признания в качестве ЕНП (зачета) иных сумм, учтенных на едином налоговом счете (п. 7 ст. 45 НК РФ).

25 число месяца

Единый срок уплаты налогов

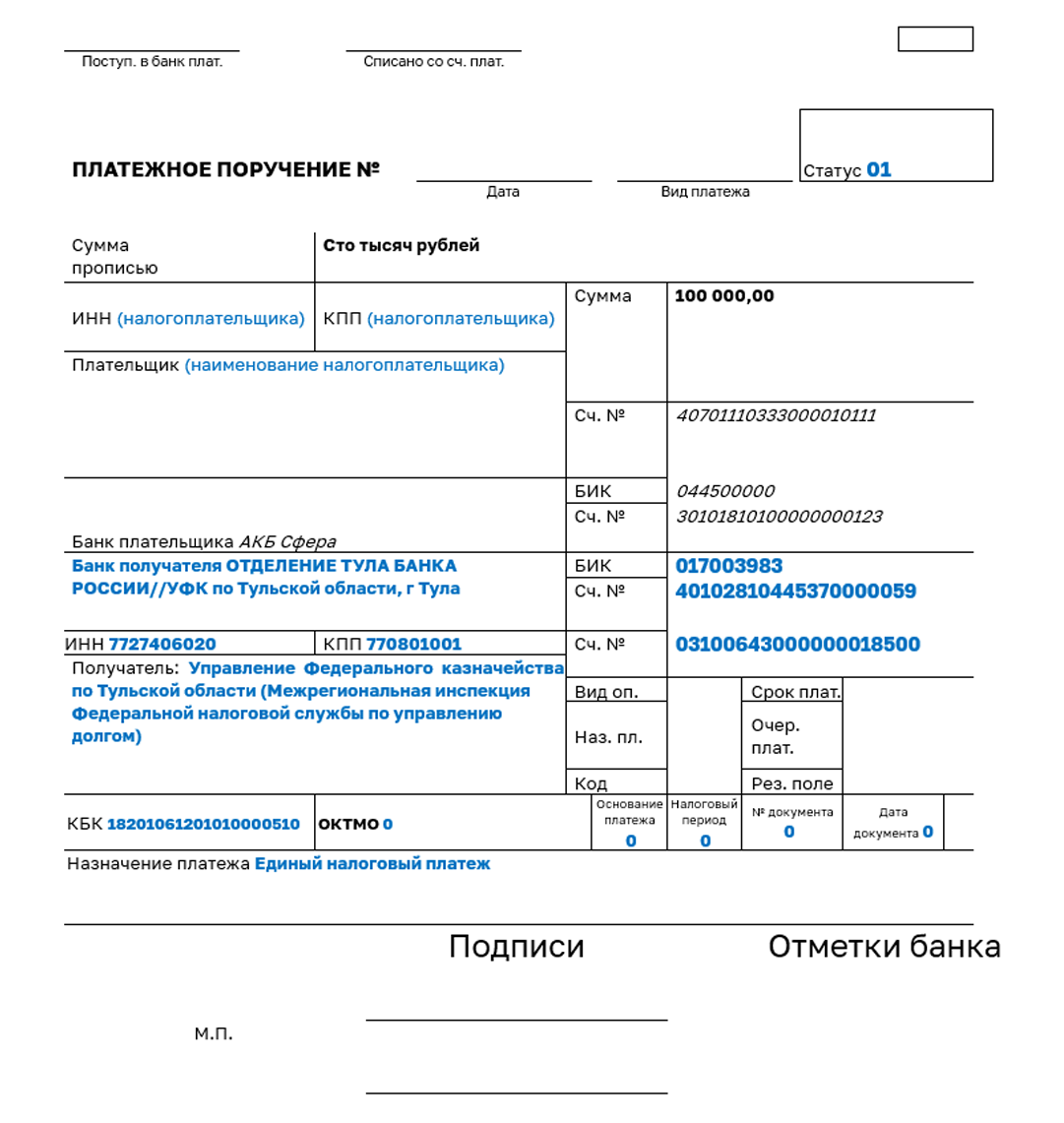

Как заполнить платежку на уплату ЕНП?

Чтобы перечислить ЕНП рекомендуем использовать сервисы ФНС России или сформировать платеж в учетной (бухгалтерской) системе.

Реквизиты платежа будут заполнены автоматически.

Если требуется самостоятельное заполнение платежного документа, необходимо использовать следующие реквизиты для уплаты ЕНП

Как заполнить платежку на уплату ЕНП?

Что пользователи 1С могут сделать до 2023 года?

На данный момент налогоплательщики, которые не участвуют в эксперименте, но хотят подготовиться к 2023 году, могут провести анализ расчетов с бюджетами РФ. В программе 1С:Бухгалтерия предприятия ред. 3.0 реализована возможность сверки с бюджетами и внебюджетными фондами: в разделе «Отчеты» переходим в раздел «Регламентированная отчетность» ‒ по верхней ссылке «Сверки» нажимаем «Запросить сверку» ‒ «Акт сверки расчетов». Акт сверки расчетов можно направить по одной или нескольким регистрациям в ФНС, а также можно свериться сразу по всем налогам или выборочно.

Если в результате сверки с налоговой обнаружены переплаты или выявлены возможности зачета по налогам, то в программе 1С можно создать и отправить соответствующие формы: также в общем списке регламентированной отчетности переходим по верхней ссылке «Уведомления» ‒ «Создать» ‒ «Заявление о возврате налога» и «Заявление о зачете налога». Обращаем внимание, что сверка проходит только за три предыдущих года (2019, 2020, 2021).

Таким образом, мы ознакомились с последними новостями и изменениями по единому налоговому платежу и их реализацией в программах 1С. Надеемся, эти знания будут полезны и упростят работу, а если возникнут сложности, обращайтесь в Центр экспертной поддержки 1С компании «ЧТО ДЕЛАТЬ КОНСАЛТ». Наши эксперты легко и быстро решат ваш вопрос! Чтобы связаться с нами, позвоните по телефону +7 (499) 956-21-70 или напишите в онлайн-чат справа.

Коротко о главном

В средствах массовой информации началось бурное обсуждение нововведения как уже действующего с января 2019 года, так и запланированного на 2020 год.

У некоторых экспертов и граждан сложилось мнение, что введение в Налоговый кодекс РФ статьи 45.1 предполагает полный перевод уплаты имущественных налогов физических лиц и НДФЛ на добровольную основу. И эксперты охотно делятся рекомендациями, как заявить в налоговую инспекцию об отсутствии доброй воли на уплату налогов и, соответственно, полного отказа от уплаты имущественных налогов и НДФЛ.

Как бы ни хотелось принять эту радостную новость в качестве щедрого подарка, но придется развеять миф и взглянуть на нововведение с точки зрения практики применения законодательства о налогах. Нормы Налогового кодекса РФ взаимосвязаны между собой. Первая часть НК РФ устанавливает общие понятия и требования, которые полностью применимы для второй части НК РФ. Толковать одну часть без учета другой некорректно и непрофессионально.

Так, в главе 23 «Налог на доходы физических лиц», главе 28 «Транспортный налог», главе 31 «Земельный налог», главе 32 «Налог на имущество физических лиц» второй части НК РФ установлены обязанности по уплате налогов, их сроки уплаты и порядок исчисления. Отмечу, что в названных главах НК РФ отсутствуют условия о добровольной уплате налогов. А вновь введенная статья 45.1 НК РФ не отменяет действие второй части Налогового кодекса РФ по указанным налогам.

Итого: единый налоговый платеж позволяет упростить физлицам процедуру уплаты имущественных налогов, но никак не отменяет обязанность по уплате. А также ЕНП позволит исключить ситуации несвоевременной уплаты налогов в связи с опозданием доставки квитанций на момент наступления срока уплаты.

Иными словами, физическое лицо по всему своему имуществу сможет заплатить имущественные налоги одной суммой без заполнения реквизитов по каждому платежу. А с нового года к уже установленному перечню добавляется НДФЛ, который в силу каких-либо причин не смог удержать налоговый агент. Причем здесь важно отметить, что о ежемесячных удержаниях по НДФЛ с заработной платы в новой редакции статьи 45.1 НК РФ речь не идет.

В информации, выпущенной ФНС России, руководство службы подчеркнуло, что использование единого налогового платежа значительно сократит время, затрачиваемое на оформление платежных документов, а также минимизирует ошибки граждан при заполнении нескольких платежных документов.

Возврат единого налогового платежа

Если на счете организации или предпринимателя останется сумма ЕНП, которая не была зачтена в счет уплаты налогов (взносов, сборов, пеней, штрафов), деньги можно вернуть. Действовать надо по правилам, которые изложены в пунктах 7 — 11 статьи 45.1

Налогоплательщик должен подать в ИФНС заявление о возврате. Инспекция обязана рассмотреть его в течение 10-ти дней. Если решение будет положительным, остаток единого налогового платежа вернут не позднее одного месяца с даты подачи заявления.

Единый налоговый платеж за организацию или ИП может перечислить иное лицо. Но в этом случае вернуть деньги из бюджета не удастся (п. 5 новой статьи 45.2 НК РФ).

Из чего состоит единый налоговый платеж

В него входят три вида перечислений, сделанных налогоплательщиком, перешедшим на особый порядок уплаты налогов и иных платежей.

Во-первых, средства, добровольно переведенные на соответствующий счет федерального казначейства, предназначенный для ЕНП.

Во-вторых, переведенные в бюджет налоги, сборы, взносы, авансовые платежи, пени и штрафы, которые налогоплательщик не расценивал как ЕНП.

В-третьих, излишне уплаченные или излишне взысканные суммы. К единому налоговому платежу их отнесут в момент обнаружения переплаты, но не раньше даты перехода на особый порядок.

Предприниматель может перечислить два ЕНП. Один — на основании норм статьи 45.1 НК РФ как «простое» физическое лицо (эти средства пойдут на уплату «имущественных» налогов и НДФЛ, указанных в налоговом уведомлении). Второй — на основании норм новой статьи 45.2 НК РФ как предприниматель (эти средства пойдут на уплату налогов по бизнес-доходам, например, УСН). Объединить эти два ЕНП в один нельзя.

Получить сертификат усиленной квалифицированной электронной подписи через час

Как распределяется ЕНП по налогам и бюджетам?

Принадлежность ЕНП определяется автоматически, в соответствии с НК РФ.

Суммы обязательств ЮЛ и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

Сначала будет погашена недоимка начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, после этого пени, проценты и штрафы.

Если денег недостаточно и сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств.

Как распределяется ЕНП по налогам и бюджетам?

Что такое единый налоговый платеж физического лица?

Единый налоговый платеж (ЕНП) — это дополнительный способ исполнения налоговых обязательств для физических лиц , использование которого позволит: максимально упростить процедуру уплаты имущественных налогов и снизить издержки при оплате налогов

Кто переходит на единый налоговый платеж?

Во втором полугодии 2022 года организации и ИП вправе применять особый порядок уплаты налогов, сборов и взносов в виде единого платежа . С 2023 года эти правила станут обязательными. Такие поправки к НК РФ уже опубликовали

Что такое единый налоговый?

Что такое Единый налоговый счет (ЕНС)? ЕНС — это единая сумма расчетов налогоплательщика с бюджетом. Налогоплательщик всегда будет понимать либо он должен государству, либо он может распорядиться положительным остатком по своему усмотрению

Когда введут единый налоговый платеж?

С 2023 года введут обязательный единый налоговый платеж для всех компаний и ИП. Он подразумевает уплату налогов и взносов одной суммой. Налоги в этом случае распределяет ФНС на основе уведомлений компаний и ИП. Каждой компании и ИП откроют единый налоговый счет в Федеральном казначействе

Для кого единый налоговый платеж?

Единый налоговый платеж ввели для физических лиц без статуса ИП в 2019 году. С 1 июля по 31 декабря 2022 года эту систему пробуют в тестовом режиме ИП и компании, которые подали заявление в апреле 2022. за пользование объектами животного мира, за пользование объектами водных биологических ресурсов

Что включает в себя единый налог?

Единый налог включает в себя налоги НСП, НДС и налог на прибыль. Определена ставка налога в процентах к определенному виду деятельности

Кто переходит на единый налог?

Во втором полугодии 2022 года организации и ИП вправе применять особый порядок уплаты налогов , сборов и взносов в виде единого платежа