Упрощённая система уже много лет по праву остаётся самым популярным налоговым режимом для малого бизнеса. Вообще УСН сочетает в себе несколько вариантов налогообложения, а возможность регионов устанавливать на своей территории пониженные ставки позволяет компаниям и ИП легально управлять налоговой нагрузкой.

В 2023 году плательщиков упрощёнки ждут изменения в порядке уплаты авансовых платежей и годового налога. Кроме того, вырастут лимиты по доходам, а значит, работать на УСН смогут больше организаций и предпринимателей. Про эти и другие новшества вы можете узнать из нашей публикации.

- Как бизнесу работать на УСН «Доходы минус расходы»

- Сергей Скрябин

- «Доходы» или «Доходы минус расходы»

- Евгений Бельский

- Налоговые ставки УСН в 2023 году

- Лимиты на УСН в 2023 году

- Порядок уплаты налога и сдачи отчётности на УСН в 2023 году

- АУСН как разновидность упрощённой системы

- Страховые взносы на УСН в 2023 году

- Новая форма декларации по УСН в 2023 году

- Запрет применять УСН для ювелиров с 2023 года

- Бесплатная консультация по налогообложению

Как бизнесу работать на УСН «Доходы минус расходы»

Редактор: Светлана Брылева

УСН «Доходы минус расходы» — один из вариантов упрощенной системы налогообложения для бизнеса. Его особенность в том, что налог нужно платить от прибыли, а не от всего дохода

Сергей Скрябин

В этой статье

Вместе с экспертом разобрались, кто может работать на УСН «Доходы минус расходы», как правильно рассчитать налоги и какую отчетность сдавать.

УСН «Доходы минус расходы» — это упрощенная система налогообложения, при которой налог платят с разницы между доходами и расходами.

Доходы — это все наличные и безналичные деньги, которые бизнес получает в процессе своей деятельности. Например, ИП продал товар на 100 000 ₽ или заработал 50 000 ₽ на создании сайта — это и есть доход предпринимателя. Доходы бывают и неденежные: если ИП создал сайт, а компания расплатилась с ним товаром, в доходы нужно включить стоимость этого товара.

Еще бывают внереализационные доходы — те, которые не связаны с бизнесом напрямую. Например, процент на остаток по расчетному счету, неустойка, которую выплатил контрагент за нарушение условий договора, возмещение ущерба от страховой.

Расходы — это траты, которые связаны с ведением бизнеса и установлены налоговым кодексом. Например, закупка товаров, выплата зарплат, расходы на рекламу, аренда склада, уплата страховых взносов. В расходах можно учесть только оплаченные затраты, которые прямо перечислены в налоговом кодексе.

Все расходы нужно обязательно подтверждать документами перед налоговой. Так государство контролирует, что деньги потрачены на бизнес, а не на личные нужды. Например, для подтверждения расходов подойдет платежка, кассовый чек, товарная накладная или акт выполненных работ. Если подтверждающих документов нет, налоговая может исключить траты из расчета налоговой базы и доначислить налог.

В 2023 году условия для работы на УСН такие:

Для компаний действуют дополнительные условия: у них не должно быть филиалов и представительств, а доля других организаций в уставном капитале не должна превышать 25%.

Бизнес на УСН «Доходы минус расходы» платит налог при УСН. Есть две ставки — стандартная и повышенная. А также есть минимальный налог.

Стандартная и повышенная ставка зависят от доходов бизнеса.

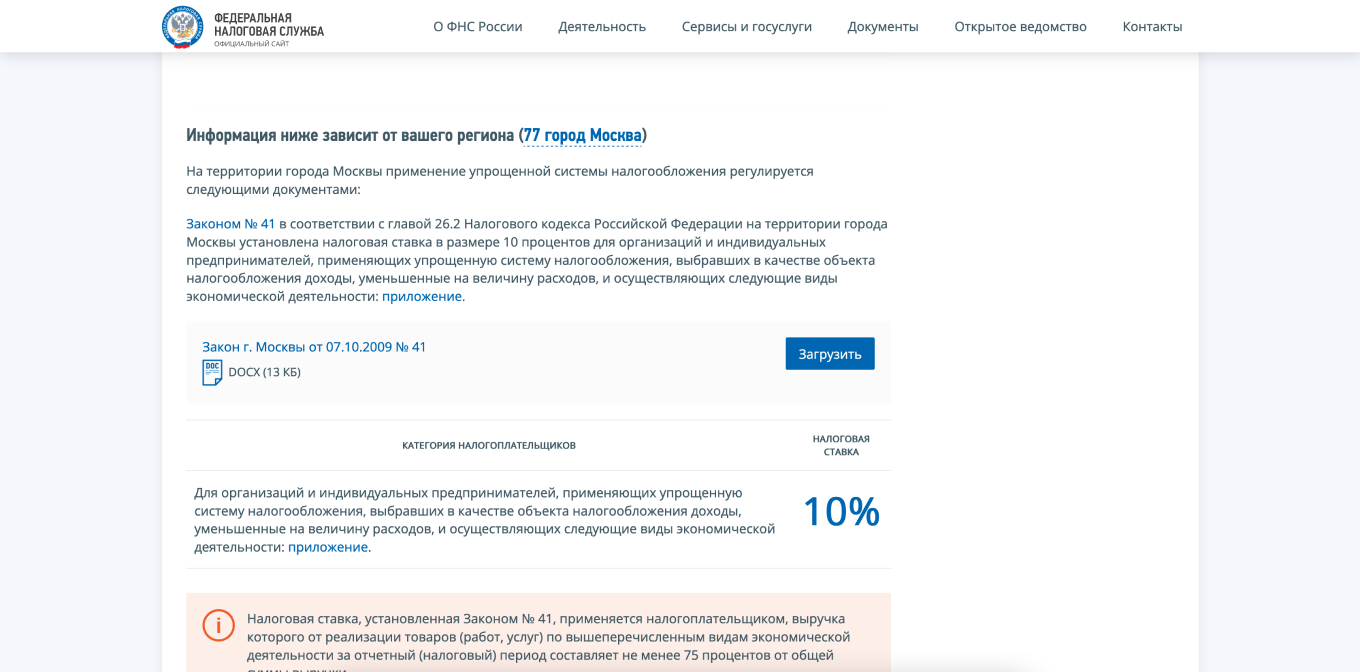

Стандартная налоговая ставка на УСН «Доходы минус расходы» чаще всего равна 15%. Но регионы могут ее снижать до 5%. Проверить ставку можно на сайте налоговой службы:

2. Выберите раздел «Действующие в РФ налоги и сборы».

3. Прокрутите страницу вниз и выберите «Упрощенная система налогообложения».

4. Пролистайте страницу вниз. В разделе «Информация ниже зависит от вашего региона» вы увидите, какие ставки действуют в вашем регионе.

В Санкт-Петербурге для бизнеса на УСН «Доходы минус расходы» базовая ставка налога — 7%

Минимальный налог — 1% от годового дохода. Если по итогам года налог от прибыли будет меньше 1% от полученных доходов либо расходы превысят доходы, бизнес должен уплатить минимальный налог. При этом сумму убытка можно перенести на будущее и уменьшить на нее налог в последующих годах.

Все ИП и компании должны платить налоги, если есть объект налогообложения:

Остальные платежи в бюджет зависят от формы регистрации бизнеса и наличия сотрудников.

ИП без сотрудников платят за себя фиксированный взнос на пенсионное и медицинское страхование — в 2023 году это 45 842 ₽. Если годовая прибыль превысила 300 000 ₽, нужно уплатить дополнительный взнос на пенсионное страхование — 1% от суммы превышения.

Компании и ИП с сотрудниками платят страховые взносы за сотрудников, а также удерживают с них и перечисляют в бюджет НДФЛ.

Покажем на примере, как рассчитать налог на УСН «Доходы минус расходы».

ИП занимается розничной торговлей в Санкт-Петербурге, сотрудников у него нет. Годовой доход предпринимателя — 3 000 000 ₽, а расходы за год — 2 300 000 ₽. Стандартная налоговая ставка на УСН «Доходы минус расходы» в Санкт-Петербурге — 7%.

Рассчитаем, какую сумму налога и взносов заплатит предприниматель.

ИП и компании должны вносить авансовые платежи по налогу по итогам первого квартала, полугодия и девяти месяцев — до 28-го числа месяца, следующего за истекшим кварталом.

Перед уплатой аванса надо подать в налоговую уведомление о сумме платежа.

По итогам года исчисляется налог — обычный от годовой прибыли или минимальный от годового дохода. Из суммы налога вычитают авансовые платежи, оставшуюся сумму нужно доплатить в бюджет. Если после вычета авансовых платежей из обычного или минимального налога получился ноль или отрицательная сумма, ничего платить не нужно.

И налог, и авансы надо платить в составе единого налогового платежа — ЕНП.

Сроки уплаты авансовых платежей и налога за год

ИП и компании на УСН «Доходы минус расходы» должны раз в год сдавать декларацию по УСН и вести книгу учета доходов и расходов — КУДиР.

Декларацию по УСН компании сдают до 25 марта года, следующего за отчетным, ИП — до 25 апреля следующего года. В декларацию вносят доходы и расходы, включая уплаченные в отчетном году страховые взносы.

КУДиР никуда сдавать не нужно, но ее обязательно нужно вести, потому что налоговая может потребовать предъявить ее во время проверки. Если книги учета доходов и расходов не будет, бизнес может получить штраф.

Если налог не уплачен из-за того, что не рассчитан или рассчитан неправильно, то за это может быть штраф.

Компанию или ИП могут оштрафовать:

Если налог занижен более чем на 10% из-за грубого искажения данных бухгалтерского учета, оштрафуют директора компании или другое ответственное лицо, например главного бухгалтера, — от 5000 до 10 000 ₽.

Если налог рассчитали правильно, отразили его в декларации, но не уплатили в срок, — взыщут только пени. Штрафов не будет.

«Доходы» или «Доходы минус расходы»

Это самый частый вопрос начинающих предпринимателей. Собрали самую актуальную информацию об упрощенке на 2023 год

Евгений Бельский

По умолчанию при регистрации ИП или компании налоговая назначает общую систему налогообложения, но она удобна не всем. Начинающим предпринимателям или небольшим компаниям гораздо выгоднее и легче работать на упрощенке: там меньше налогов и проще вести учет.

Рассказываем, как устроена упрощенная система налогообложения, и отвечаем на самые частые вопросы.

Упрощенная система налогообложения, сокращенно УСН, — это специальный налоговый режим для компаний и ИП. На нем бизнес платит только один налог с доходов. Он заменяет НДС, а также НДФЛ для ИП, налог на прибыль для ООО и налог на имущество по бизнес-объектам, кроме торговой и офисной недвижимости.

ИП могут совмещать УСН с патентом: одни виды деятельности вести на упрощенке, другие — на патенте.

Есть два вида упрощенной системы налогообложения: «Доходы» и «Доходы минус расходы».

«Доходы» — налоговая ставка до 6%, если доходы меньше 188,55 млн рублей в год, расходы не учитываются. Регионы вправе снизить ставку для всех или отдельных сфер бизнеса. К примеру, ставка налога при УСН в Крыму для всех — 4%.

«Доходы минус расходы» — до 15% с прибыли, если доходы меньше 188,55 млн рублей в год, итоговая ставка зависит от региона.

Учитываются все затраты из ст. 346.16 НК РФ, которые можно подтвердить документами, об этом дальше. Также на УСН «Доходы минус расходы» есть минимальный налог — 1% от годовых доходов до 188,55 млн рублей. Его платят, если налог от прибыли оказался меньше минимального или бизнес просто сработал в убыток.

Ставку для своего региона можно проверить на сайте налоговой службы:

Выбираем свой регион в верхнем левом углу

В самом конце страницы находим документ с законом, открываем его и ищем свою сферу бизнеса

Чтобы работать на упрощенке, ИП и компании должны соответствовать определенным условиям: по сумме доходов, численности сотрудников и сфере деятельности. Дополнительно для организаций есть ограничения по наличию филиалов и проценту владения долей в уставном капитале.

По сумме доходов — до 150 млн рублей в год, умноженных на коэффициент Минэкономразвития на 2023 год — 1,257. Получается, лимит на 2023 год — 188 550 000 ₽.

Если предприниматель или компания с начала 2023 года заработают больше 188,55 млн рублей, начнется переходный период:

Когда доход превысит 251,4 млн рублей, придется перейти на ОСН.

По средней численности сотрудников — до 100 человек. Учитываются сотрудники в штате и те, кто работает по договорам ГПХ.

Количество сотрудников считают в среднем за первый квартал, полугодие, девять месяцев и год.

Если штат превысит 100, но не достигнет 130 человек, начнется переходный период с повышенными налоговыми ставками. Когда появится 131‑й сотрудник, компании или ИП придется перейти на ОСН.

Ограничения по виду деятельности. На упрощенной системе налогообложения нельзя работать некоторым сферам бизнеса. Например, банкам, инвестиционным фондам, ломбардам, нотариусам и производителям алкоголя или сигарет.

Для ООО — доля других компаний. Она не должна превышать 25%.

Еще одно ограничение для ООО на УСН — не должно быть филиалов.

В зависимости от выбранной системы, учитывать придется только доходы или доходы и расходы.

Доходы. Учитывается все, что заработали компания или ИП: выручка от продажи товаров, работ или услуг, плата за сдачу недвижимости или автомобиля в аренду и даже процент на остаток по расчетному счету.

Не учитываются кредитные деньги и деньги, которые пришли по ошибке. Все тонкости учета доходов — в налоговом кодексе.

Расходы Это все, что помогает бизнесу на УСН «Доходы минус расходы» заработать: покупка нового оборудования, плата за аренду помещения, расходы на подключение в магазине интернета и онлайн-кассы.

Если сотрудник едет в командировку, нужно доказать, что поездка — не отпуск, а служебная необходимость. Для этого нужно составить авансовый отчет и прикрепить к нему посадочные талоны, электронные билеты и чеки на оплату гостиницы — чем больше доказательств, тем лучше.

Хранить документы о расходах нужно не менее пяти лет, налоговая может потребовать информацию в любой момент. К примеру, документы за 2023 год нужно сохранить до 2028 года включительно.

Чтобы выбрать вид упрощенной системы налогообложения, нужно посчитать примерные доходы и расходы бизнеса. Общий принцип такой.

Представим, что открывается небольшая ремонтная мастерская компьютеров, владелец выбирает УСН. Выручка за квартал — 500 000 ₽, а расходы на зарплату сотрудникам — 300 000 ₽.

Предприниматель работает в Карелии, налоговая ставка на УСН «Доходы» 1% — заплатить придется 5000 ₽ (500 000 × 1%).

На УСН «Доходы минус расходы» налоговая ставка 5%. Значит, налог: (500 000 − 300 000) × 5% = 10 000 ₽.

Для новых предпринимателей из некоторых сфер деятельности в регионах действуют налоговые каникулы: налоговая ставка 0% — платить ничего не надо. Чтобы узнать о каникулах в своем регионе, можно посмотреть сайт налоговой службы.

УСН «Доходы» подходит предпринимателям и компаниям, у которых мало расходов на бизнес или их трудно подтвердить документально. Так бывает у дизайнеров, разработчиков и маркетологов — им не нужно закупать материалы или товары для перепродажи. А если они и тратят, то очень мало: например, вызывают курьера раз в месяц, чтобы доставить документы контрагентам.

УСН «Доходы минус расходы» подходит предпринимателям или компаниям, у которых постоянные расходы при стандартной ставке в 15% больше 70% доходов. Например, придорожному кафе приходится закупать продукты и платить зарплату сотрудникам, а небольшому ателье — заказывать ткани и арендовать помещение.

Для этой системы налогообложения есть правило минимального налога. В любом случае упрощенец должен заплатить не меньше 1% с годового дохода.

За год компания заработала 1 300 000 ₽, а потратила 1 250 000 ₽.

Налог: 50 000 ₽ × 15% = 7500 ₽ . Но 1% с дохода — это 13 000 ₽.

13 000 ₽ больше, чем 7500 ₽, поэтому нужно заплатить 13 000 ₽.

Минимальный налог платят только по итогам года, но из него вычитают авансовые платежи — о них дальше.

Налог при УСН нужно платить четыре раза в год — авансовые платежи по итогам первого квартала, полугодия, девяти месяцев и годовой налог за минусом авансовых платежей:

Для правильного расчета нужно сложить весь доход, а на УСН «Доходы минус расходы» еще и расходы за отчетный период, посчитать налог и затем вычесть из него авансовые платежи. То, что получилось, и надо заплатить. То есть если мы в первом квартале насчитали 600 000 ₽, из суммы авансового платежа за полугодие нужно вычесть 600 000. Давайте разберем на примере.

Компания на УСН «Доходы» заработала: за первый квартал — 10 000 000 ₽; второй квартал — 20 000 000 ₽; третий квартал — 15 000 000 ₽; четвертый квартал — 15 000 000 ₽.

За первый квартал нужно заплатить: 10 000 000 × 6% = 600 000 ₽.

За полугодие компания считает уже нарастающим итогом. В первом квартале заработали 10 000 000 ₽, во втором — 20 000 000 ₽. Всего 30 000 000 ₽.

Общий авансовый платеж за полугодие: 30 000 000 × 6% = 1 800 000 ₽.

Но компания уже насчитала 600 000 ₽ в первом квартале, значит, вычитаем их из суммы аванса.

Итоговый налог считается за год, но из него вычитают платежи за первый квартал, полугодие и девять месяцев.

ИП платят фиксированные страховые взносы каждый год, даже если не было доходов. Если у ИП есть сотрудники — взносы платят и за них. Сумма фиксированных страховых взносов за себя в 2023 году — 45 842 ₽, ее нужно заплатить до конца года.

Если доход ИП за год превысит 300 000 ₽, придется доплатить 1% дополнительных взносов с величины превышения. При УСН «Доходы» — процент от годовых доходов минус 300 000 ₽, при УСН «Доходы минус расходы» — от годовой прибыли минус 300 000 ₽. Крайний срок уплаты — 1 июля следующего года.

Страховые взносы ИП выгоднее платить каждые три месяца — тогда можно получить налоговый вычет и полностью или частично уменьшить налог при УСН.

Если вовремя не заплатить налог и не подать декларацию, налоговая может оштрафовать и начислить пени.

Задержка декларации. Минимальный штраф — 5% от суммы налога по декларации, не уплаченной в срок. Штраф считается за каждый полный или неполный месяц задержки, но заплатить придется не более 30%. Минимальный штраф — 1000 ₽.

Просрочка авансового платежа. Налоговая начисляет пени. Формула расчета сложная, поэтому удобнее рассчитать размер по калькулятору пеней.

Неуплата налогов. Компания или ИП может получить штраф в 20% от суммы налога, если ошибку допустили случайно, и 40%, если закон нарушили сознательно. К примеру, не заплатили страховые взносы, но вычли их из налога при УСН.

Способ зависит от двух факторов: какой вид УСН выбрали и есть ли сотрудники.

ИП без работников на УСН «Доходы» могут уменьшить налог на всю сумму уплаченных страховых взносов. Например, если предприниматель заплатит в первом квартале 8300 ₽ страховых взносов, он может уменьшить авансовый платеж по налогу на 8300 ₽.

ИП или компании с работниками при УСН «Доходы» могут уменьшить налоговые платежи за счет взносов только наполовину. То есть если компания или ИП должны заплатить 20 000 ₽ налога, максимум на 10 000 ₽ можно получить налоговый вычет.

Представим, что доход предпринимателя за квартал — 2 000 000 ₽. Итоговый налог — 2 000 000 ₽ × 6% = 120 000 ₽. Налог получится уменьшить максимум наполовину, то есть на 60 000 ₽, даже если ИП заплатил 80 000 ₽ взносов.

ИП или компании с работниками на УСН «Доходы минус расходы» могут включить в расходы всю сумму уплаченных страховых взносов. Заплатили в первом квартале в налоговую 50 000 ₽, значит, налоговая база уменьшилась на 50 000 ₽.

Доход предпринимателя за квартал — 1 000 000 ₽, расход — 500 000 ₽, а уплаченные страховые взносы — 50 000 ₽.

Авансовый платеж по налогу: (1 000 000 − 500 000 − 50 000) × 15% = 67 500 ₽.

Главное — платить взносы в том же квартале, за который хотите уменьшить налог. Например, в первом квартале нужно заплатить взносы с 1 января по 31 марта, во втором — с 1 апреля по 30 июня.

Если вы ИП без сотрудников и не хотите платить каждый квартал, все страховые взносы можно уплатить в четвертом квартале. Тогда получится уменьшить налог за год на всю сумму страховых взносов. Если работаете на УСН «Доходы», то можно заплатить 45 842 ₽ и вычесть всю сумму из налога. Если на УСН «Доходы минус расходы» — добавить ее к расходам.

Бизнес с сотрудниками должен уплачивать страховые взносы за них ежемесячно: до 28-го числа месяца, следующего за месяцем начисления выплат.

Для перехода на упрощенную систему налогообложения нужно заполнить уведомление по форме 26.2-1.

Образец уведомления для тех, кто только регистрируется как ИП или ООО. Данная форма не обязательна, вы можете подать заявление в любом виде

При регистрации. Компании и ИП могут перейти на УСН прямо при регистрации бизнеса. Для этого нужно подать уведомление вместе с документами о регистрации или в течение 30 дней после нее.

Действующие ИП или компании могут перейти на УСН только со следующего календарного года. Подать уведомление нужно до 31 декабря текущего года.

Если ИП зарегистрировался 15 января 2023 года, но вовремя не подал форму 26.2-1 или подал с ошибкой, налоговая будет считать, что применяется ОСН. Перейти на УСН получится только с 1 января 2024 года, но подать уведомление нужно до 8 января 2024.

Самозанятые без статуса ИП при регистрации в качестве предпринимателя могут приложить уведомление о переходе на УСН и сразу начать работать на упрощенке.

Самозанятые со статусом ИП могут перейти на УСН с начала календарного года или раньше, если перестанут соблюдать условия НПД. К примеру, если их доходы превысят 2,4 млн рублей за год, остаться самозанятым не получится.

Налоговые ставки УСН в 2023 году

Главное преимущество УСН – это льготные налоговые ставки. Их размер зависит от объекта налогообложения и других условий. Стандартными значениями считаются:

Однако стандартные ставки могут быть ещё ниже, и здесь имеет значение, в каком регионе зарегистрирован предприниматель или организация.

Субъекты РФ вправе снижать ставки для упрощённой системы на основании статьи 346.20 НК РФ. Для объекта «Доходы» снижение возможно до 1%, а для объекта «Доходы минус расходы» – до 5%.

Условия работы на таких пониженных ставках устанавливаются региональными законами. Чаще всего низкие ставки предусмотрены для видов деятельности, которые субъект РФ заинтересован развивать на своей территории.

Например, законом Республики Адыгея от 08.08.2022 № 104 установлена ставка в 1% на УСН Доходы для субъектов МСП, являющихся правообладателями компьютерных программ. А в Амурской области свои приоритеты – ставка в 1% предлагается для производителей одежды, автоперевозчиков, розничных продавцов, парикмахерских и многих других направлений.

Кроме того, в 2023 году продолжается программа налоговых каникул для ИП, в рамках которой можно до двух лет работать по нулевой ставке. Правда, таких регионов меньше, чем тех, где установлены пониженные ставки. Узнать, какая ставка и для какого вида деятельности действует в конкретном субъекте РФ, можно в налоговых инспекциях на местах или на сайте ФНС.

Напомним, что стандартные, пониженные и нулевые ставки УСН действуют только при соблюдении лимита доходов до 188,55 млн рублей и численности не более 100 человек.

Если эти лимиты превышены, но при этом налогоплательщик сохраняет право на применение УСН (см. таблицу выше), то налог взимается по повышенным ставкам:

Лимиты на УСН в 2023 году

Как известно, основные ограничения для возможности применять УСН связаны с размером дохода, полученного в течение года, и средней численностью работников.

Главные лимиты упрощёнки указаны в п. 4 статьи 346.13 Налогового кодекса, и они составляют 200 млн рублей и/или 130 человек. Как только налогоплательщик превысит одно или оба этих значения, он теряет право на применение УСН с начала квартала, в котором допущено превышение.

При этом для лимита по доходам применяется коэффициент-дефлятор, который учитывает рост потребительских цен на товары, работы, услуги. Из-за этого допустимый размер доходов для УСН всё время растет. Например, в 2022 году, когда коэффициент-дефлятор был равен 1,096, лимит составлял 219,2 млн рублей.

На 2023 год коэффициент-дефлятор для упрощённой системы составит 1,257 (приказ Минэкономразвития России от 19.10.2022 № 573). Соответственно, максимально возможный доход на УСН в 2023 году равен 251,4 млн рублей. Это на 32,2 млн рублей больше, чем в предыдущем году.

Но кроме этого лимита, при соблюдении которого компания или ИП имеет право на упрощёнку, есть другой лимит, который позволяет работать по более низким ставкам. Его базовое значение приводится в статье 346.20 НК РФ и составляет 150 млн рублей. Эту сумму тоже умножают на коэффициент-дефлятор, поэтому на 2023 год его значение составит 188,55 млн рублей.

На УСН есть ещё один лимит по доходам, который применяется только для организаций, которые планируют перейти на упрощёнку с нового года. Он рассчитывается, как произведение суммы, указанной в п. 2 ст. 346.12 НК РФ, и коэффициента-дефлятора: (112,5 млн рублей * 1,257) 141,4 млн рублей. Это так называемый лимит для перехода, и под ним понимается максимальный доход, полученный компанией за девять месяцев года, в котором подаётся уведомление на упрощёнку.

Необходимо также сказать про лимит остаточной стоимости основных средств. Он составляет 150 млн рублей, и коэффициент-дефлятор к нему не применяется (п. 3 статьи 346.12 НК РФ). При переходе на УСН этот лимит имеет значение только для организаций, но в ходе деятельности его должны соблюдать и ИП. На этом Минфин настаивает, в частности, в письме от 02.06.2021 № 03-11-11/43679.

Мы не случайно так подробно разбираемся в разных лимитах упрощённой системы, потому что от этого прямо зависит, по каким налоговым ставкам сможет работать ваш бизнес. Для удобства соберём все лимиты по УСН в 2023 году в общую таблицу.

Как следует из таблицы, при нарушении любого из условий последней строки налогоплательщик теряет право на упрощённую систему. Если же он соблюдает эти лимиты, то может работать на УСН, но по разным налоговым ставкам. Каким именно, разберёмся дальше.

Порядок уплаты налога и сдачи отчётности на УСН в 2023 году

В 2023 году изменится порядок уплаты налогов и отчётности на упрощённой системе. Это связано с внедрением единого налогового платежа, причём, не только для УСН, но и для других налогов.

Как известно, упрощёнка предполагает сдачу всего одной годовой декларации. Кроме того, в течение года, по окончании каждого отчётного периода (первый квартал, полугодие, девять месяцев) надо перечислять авансовые платежи, но без всякой отчётности.

Переход на ЕНП обязательный, и из-за этого в 2023 году сдвинутся сроки перечисления авансов и налогов, а также сдачи годовой декларации УСН.

В таблице указаны крайние сроки. Если они выпадают на выходной, то переносятся на следующий рабочий день.

АУСН как разновидность упрощённой системы

В 2023 году работать на АУСН смогут действующие компании и ИП, а не только те, что были зарегистрированы после 01.07.2022. Формально АУСН нельзя признавать разновидностью упрощённой системы, потому что она не включена в главу 26.2 НК РФ.

Но если судить по названию этого режима (автоматизированная упрощённая система налогообложения), а также по условиям применения, то его можно считать одним из вариантов упрощёнки.

Подробнее про АУСН можно узнать в этой статье, а здесь мы перечислим самые главные особенности нового налогового режима:

По нашему мнению, АУСН больше подходит для ИП без работников с низкими доходами, а также для работодателей, которые платят своим работникам достаточно высокие зарплаты. Однако выбор налогового режима стоит делать только после индивидуальной консультации для каждого конкретного бизнеса.

Важно: если вы считаете АУСН подходящим налоговым режимом, успейте подать уведомление о переходе на него до конца текущего года.

Страховые взносы на УСН в 2023 году

Компании и ИП на упрощённой системе платят страховые взносы на общих основаниях. В 2023 году в порядке их взимания тоже предусмотрены изменения. Причина в том, что ПФР и ФСС объединяются в Единый фонд пенсионного и социального страхования. Из-за этого поменяется отчётность: отменят многие действующие формы и введут новые.

Что касается страховых взносов за работников, то вместо разных видов страхования (ОПС, ОМС и ОСС) установят единый тариф. При этом его размер составит 30%, как сейчас совокупный. Единой будет и предельная величина базы по взносам, однако она существенно вырастет и составит 1 917 000 рублей. Это означает, что работодатели, кроме субъектов МСП, будут платить за своих работников больше взносов.

Для работодателей из категории малого и среднего предпринимательства практически ничего не изменится. В пределах минимальной зарплаты они будут платить взносы на общих условиях, то есть по ставке в 30%, а далее – по ставке в 15%. Уже известно, что МРОТ на 2023 год увеличен до 16 242 рублей.

Обращаем внимание тех, кто привлекает исполнителей по гражданско-правовым договорам: с 2023 года за таких лиц надо перечислять взносы на социальное страхование, как и за наёмных работников (за некоторым исключением).

В отношении взносов ИП за себя в 2023 году размеры давно известны, они указаны в статье 430 НК РФ. Только теперь они будут учитываться единой суммой в 45 842 рублей: из расчёта 36 723 рублей на пенсионное страхование и 9 119 рублей на медицинское страхование.

Новая форма декларации по УСН в 2023 году

Начиная с отчётности за 2023 год, плательщики упрощённой системы будут сдавать декларацию по новой форме. Она пока не утверждена, но проект уже есть. Изменения вызваны тем, что налог УСН будут теперь перечислять в рамках единого налогового платежа.

Запрет применять УСН для ювелиров с 2023 года

Начиная с 2023 года производителям и продавцам ювелирных изделий запретят применять упрощённую систему налогообложения, а также АУСН. Представители отрасли считают, что этот запрет окажет разрушительное действие и вынудит их перенести бизнес в соседние страны.

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса