Правовые основы применения упрощенной системы налогообложения, учета и отчетности, а также взимания единого налога установлены главой 1 раздела XIV Налогового кодекса Украины (далее – Кодекс).

Вместе с тем, согласно пункту 9 подраздела 8 раздела XX «Переходные положения» Кодекса временно, с 01 апреля 2022 года до прекращения или отмены военного, чрезвычайного положения на территории Украины, положения раздела XIV Кодекса применяются с учетом особенностей.

Согласно подпункту 9.8 пункта 9 подраздела 8 раздела XX «Переходные положения» Кодекса для избрания или перехода на упрощенную систему с особенностями налогообложения, предприятие подает в контролирующий орган заявление. При этом к заявлению не прилагается расчет дохода за предыдущий календарный год.

Предприятие считается плательщиком единого налога третьей группы с особенностями налогообложения со следующего рабочего дня после подачи заявления, а в случае подачи заявления до 1 апреля 2022 года — с 1 апреля 2022 года.

Форма заявления о применении упрощенной системы налогообложения утверждена приказом Министерства финансов Украины от 16 июля 2019 г. № 308.

Зарегистрированные в установленном законом порядке субъекты хозяйствования (новообразованные), которые в течение 10 дней со дня государственной регистрации подали заявление об избрании упрощенной системы налогообложения с учетом особенностей налогообложения, установленных настоящим пунктом, считаются плательщиками единого налога третьей группы со дня их государственной регистрации (подпункт 9.8 пункта 9 подраздела 8 раздела XX «Переходные положения» Кодекса).

Кроме того, после прекращения или отмены военного, чрезвычайного положения на территории Украины плательщики единого налога третьей группы, которые на день прекращения или отмены военного, чрезвычайного положения на территории Украины использовали особенности налогообложения, установленные настоящим пунктом, с первого дня месяца, следующего за месяцем прекращения или отмена военного, чрезвычайного положения на территории Украины, теряют право на использование особенностей налогообложения, предусмотренных настоящим пунктом, и автоматически считаются применяющими систему налогообложения, на которой такие налогоплательщики находились до избрания особенностей налогообложения, предусмотренных пунктом 9 подраздела 8 раздела XX « Переходные положения Кодекса.

Плательщик единого налога третьей группы со ставкой 2 процента дохода вправе самостоятельно отказаться от использования особенностей налогообложения, предусмотренных пунктом 9 подраздела 8 раздела XX «Переходные положения» Кодекса, с первого дня месяца, следующего за месяцем, в котором принято такое решение.

Образовавшиеся субъекты хозяйствования, желающие выбрать упрощенную систему налогообложения с учетом особенностей налогообложения, установленных этим пунктом, подают заявление по общей процедуре, предусмотренной Кодексом (подпункт 9.9 пункта 9 подраздела 8 раздела XX «Переходные положения» Кодекса).

Согласно абзацу 2 подпункта 298.6 пункта 298 Кодекса в случае изменения ставки единого налога заявление подается плательщиком единого налога третьей группы не позднее 15 календарных дней до начала календарного квартала, в котором будет применяться такая ставка.

Учитывая указанное, субъекты хозяйствования (новообразованные), с даты государственной регистрации избрали упрощенную систему с особенностями налогообложения (единый налог третьей группы со ставкой 2 процента) могут перейти с 01.07.2023 на применение ставки единого налога в размере 5 процентов при условии представления не позднее чем за 15 календарных дней до начала III квартала 2023 заявления об изменении ставки единого налога.

Субъект хозяйствования считается плательщиком единого налога третьей группы с особенностями налогообложения со следующего рабочего дня после подачи заявления, а в случае подачи заявления до 1 апреля 2022 года — с 1 апреля 2022 года.

Какие документы подаются для перехода с общей системы налогообложения на упрощенную?

СХ подает в орган ГФС заявление о применении упрощенной системы налогообложения (далее – заявление) (пп. 298.1.1 Налогового кодекса, далее – НК). Форма и Порядок подачи такого заявления утверждены приказом Минфина от 20.12.11 г. № 1675 (далее – Приказ № 1675).

В заявлении указываются следующие сведения (п. 298.3 НК):

К заявлению следует приложить расчет дохода за предыдущий календарный год по форме, утвержденной Приказом № 1675.

Получив от СХ заявление о переходе на упрощенную систему налогообложения, орган ГФС принимает решение о регистрации либо об отказе в регистрации плательщиком ЕН.

Какие установлены критерии нахождения на упрощенной системе?

В зависимости от объема дохода, количества наемных работников и вида деятельности плательщики ЕН подразделяются на четыре группы:

В таблице на следующей странице вы найдете критерии, которым должны соответствовать единщики первой – третьей групп.

Таблица для печати доступная на странице: https://uteka.ua/tables/23041-0

Какими способами можно подать заявление?

Заявление может быть подано одним из трех способов (пп. 298.1.1 НК):

Какие сроки установлены для подачи заявления о переходе на ЕН?

СХ, которые работают на общей системе налогообложения, имеют право перейти на упрощенную систему не чаще одного раза в календарном году (пп. 298.1.4 НК). Для такого перехода им нужно подать в контролирующий орган заявление не позднее чем за 15 календарных дней до начала следующего квартала.

По каким основаниям СХ могут отказать в регистрации плательщиком ЕН?

Орган ГФС может отказать в регистрации плательщиком ЕН по следующим основаниям (п. 299.6 НК):

В случае отказа в регистрации контролирующий орган обязан в течение двух рабочих дней со дня подачи заявления предоставить заявителю письменный мотивированный отказ, который может быть обжалован в установленном порядке (п. 299.5 НК).

В течение какого времени после подачи заявления осуществляется регистрация СХ плательщиком ЕН?

Регистрация плательщиком ЕН осуществляется в течение двух рабочих дней с даты поступления заявления о переходе на ЕН – при отсутствии оснований для отказа в регистрации (п. 299.3 НК).

Кроме того, соответствующая информация вносится в реестр плательщиков ЕН. Для подтверждения факта регистрации единщиком СХ имеет право бесплатно получить в органе ГФС извлечение из реестра плательщиков ЕН.

С какого момента СХ считается единщиком?

Согласно п. 294.3 НК для СХ, которые перешли на уплату ЕН с уплаты других налогов и сборов, первый налоговый (отчетный) период начинается с 1-го числа месяца, который наступает за следующим налоговым (отчетным) кварталом, в котором лицо зарегистрировано плательщиком ЕН, и заканчивается последним календарным днем последнего месяца такого периода.

Например, 12.09.16 г. СХ подал заявление о переходе на ЕН с IV квартала 2016 года. Его зарегистрировали единщиком 14.09.16 г. Его первый отчетный период в качестве единщика начинается 01.10.16 г. и заканчивается 31.12.16 г.

Для того чтобы СХ перейти на упрощенную систему налогообложения, нужно подать в ГФС заявление по форме, утвержденной Приказом № 1675. К заявлению следует приложить расчет дохода за предыдущий календарный год по форме, утвержденной этим же приказом.

Налоговое законодательство предусматривает несколько способов подачи такого заявления: нарочным (лично налогоплательщиком или его представителем); по почте заказным письмом (с уведомлением о вручении и описью вложения); средствами электронной связи (в электронной форме), хотя такая возможность на сегодня не реализована.

Если у налогового органа нет оснований для отказа, то регистрация плательщиком ЕН производится в течение двух рабочих дней с даты подачи заявления.

Факт регистрации единщиком подтверждается извлечением из реестра плательщиков ЕН.

В 2020 году ставки единого налога в процентном отношении не изменились, однако с 1 января изменилась сумма необходимых выплат в связи с увеличением минимальной зарплаты до 4723 грн и прожиточного минимума до 2102 грн.

В Украине существует 4 группы единого налога. К первой и второй группам относятся только физлица-предприниматели, к третьей группе могут относиться юридические лица. К четвертой группе относятся только сельскохозяйственные товаропроизводители.

Ранее в Украине было 6 групп, но в рамках налоговой реформы было принято решение сократить их количество до 4-х.

Зная характеристики всех групп, предприниматель имеет возможность выбрать наиболее оптимальную для ведения своего бизнеса.

- Что такое единый налог в Украине?

- Изменения в отношении единого налога в 2023 году

- Группы единого налога в Украине

- Кто не имеет права быть плательщиком единого налога 1-3 групп?

- База налогообложения для всех групп единого налога

- Отчетность плательщиков единого налога

- Сроки уплаты ставки единого налога для различных групп

- Заполнение декларации единого налога для 1, 2, 3 группы

- Особенности бухгалтерского учета для плательщиков единого налога

- Последние ключевые изменения налогообложения для предприятий

- Упрощенный режим налогообложения

- Ставка единого налога для ООО

- Единый налог и НДС

- Общая система налогообложения

- Налог на прибыль предприятий

- Налог на добавленную стоимость в 2023 году

- Какие льготы по налогообложению предусмотрены для ООО в Украине?

- Что нужно знать про единый налог в Украине

- Процедура перехода на УСН для плательщиков 4 группы единого налога

- Как совершить переход на УСН

- Кто не может быть плательщиком единого налога в Украине

- Какой деятельностью запрещено заниматься плательщикам единого налога 1 − 3 группы

- Не могут быть плательщиками единого налога первой − третьей группы следующие категории лиц

- Какие существуют группы единого налога в Украине

- Реестр плательщиков единого налога

- Когда возможен отказ в регистрации плательщика единого налога

- Решение об аннулировании регистрации и исключения из реестра

Что такое единый налог в Украине?

Система налогообложения в Украине для юридических и физических лиц делится на 2 вида: общая и упрощенная.

Общая система построена на налогооблагаемой базе, соответственно, при расчете прибыли из нее платится определенный процент.

В упрощённой системе налогообложения расчет ставки так называемого единого налога осуществляется согласно фиксированным ставкам для 1 и 2 группы и проценту от дохода для 3 группы.

Изменения в отношении единого налога в 2023 году

Для 1 группы ставка единого налога по-прежнему составляет до 10% от размера прожиточного минимума для трудоспособных лиц, который по состоянию на 1 января 2020 года равен 2102 грн. Соответственно, для ФЛП 1 группы максимальная сумма единого налога — 210,2 грн. Для налогоплательщиков, относящихся ко 2 группе, привязка к показателю минимальной зарплаты также осталась неизменной, а именно до 20% от суммы минимальной заработной платы, которая в 2020 году равна 4723 грн. Соответственно, максимальная ставка единого налога теперь составляет 944,6 грн. В 3 группе ставка единого налога рассчитывается в зависимости от дохода согласно прежней методологии — у плательщиков НДС остается 3%, у неплательщиков — 5%.

?Единый налог для 1 группы: 210,2 грн., для 2 группы: 944,6 грн., для 3 группы: 3 или 5% от общего дохода!

Местные советы (городские / поселковые / сельские) устанавливают ставку единого налога для 1 и 2 групп. Для отдельных видов деятельности (или в отдельных населенных пунктах) налоговая ставка может быть меньше максимального уровня.

Если местный совет не принимал решения об изменении ставки, то действует последняя принятая. Если вообще никогда не принимал никакого решения по ставке единого налога — действует максимально допустимая. Если деятельность ФЛП распространяется на территорию нескольких советов — то также нужно платить единый налог по максимальной ставке.

Группы единого налога в Украине

Давайте подробнее остановимся на каждой группе и рассмотрим особенности.

1) В первую группу входят ФЛП, которые только осуществляют продажу или хозяйственную деятельность, предоставляя населению различные услуги, не используя труд каких-либо лиц. Их объём дохода за один календарный год не должен превышать 300 тыс. грн.

2) Во вторую группу входят ФЛП, осуществляющие хоз. деятельность по оказанию услуг населению, работу, связанную с ресторанным хозяйством, продажей или производством продукции. Они должны соответствовать следующим критериям:

При этом исключением являются ФЛП, которые предоставляют посреднические услуги по купле, продаже, аренде и оценке недвижимого имущества (группа 70.31 КВЭД ДК 009: 2005), а также осуществляют деятельность по производству, поставке, продаже (реализации) ювелирных и бытовых изделий из драгоценных металлов и камней. Такие предприниматели относятся исключительно к 3-ей группе, если удовлетворяют ее условиям.

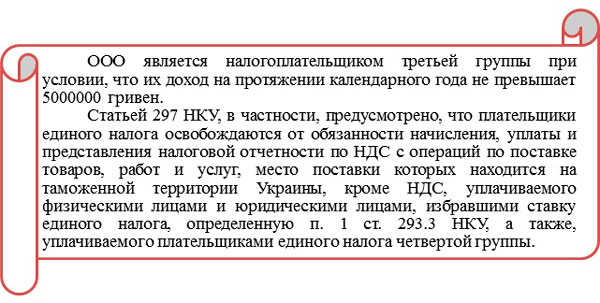

3) Третья группа – это ФЛП, у которых количество людей, состоящих в трудовых отношениях с ними, никак не ограничено, а также юридические лица любой организационно-правовой формы, сумма денежных средств которых не превышает 5 миллионов гривен. При этом вид деятельности, может быть любой. Однако, есть ограничения, описанные в Налоговом кодексе Украины.

4) Четвертая группа – это исключительно предприятия, занимающиеся сельскохозяйственной деятельностью, у которых доля сельскохозяйственного товаропроизводства за предыдущий налоговый (отчетный) год равна или превышает 75%.

Фиксированные ставки единого налога устанавливаются на календарный месяц в зависимости от вида деятельности ФЛП. Решение по размеру ставок принимают сельские, поселковые, городские советы или советы объединенных территориальных общин.

Более подробная информация о ставках и особенностях налогообложения 1-3 групп представлена в таблице ниже:

В отдельных случаях для ФЛП 1-3 групп устанавливается ставка единого налога в размере 15%:

Для юрлиц 3-й группы в таких случаях применяется двойной размер ставок единого налога.

Кто не имеет права быть плательщиком единого налога 1-3 групп?

В зависимости от рода деятельности и определенных условий не все юрлица и ФЛП могут быть плательщиками 1, 2 и 3 группы. К таковым относятся следующие виды деятельности и условия:

База налогообложения для всех групп единого налога

Для 1 и 2 группы ставка единого налога в 2020 году в Украине абсолютно не зависит от полученной прибыли и является фиксированной в случае, если не превышен максимальный объем годового дохода.

Если говорить о 3 группе, то ставка единого налога начисляется в процентах от дохода, полученного от ведения деятельности и соответственно сумма единого налога не является фиксированной.

Доходом плательщика единого налога являются:

В доход не включаются:

Единый налог в 2020 году в Украине для производителей сельскохозяйственных товаров, относящихся к четвертой группе, имеет несколько особенностей. Базой налогообложения является:

Для плательщиков единого налога 4 группы размер ставок налога с 1 га сельскохозяйственных угодий и/или земель водного фонда зависит от категории (типа) земель и их расположения (в процентах базы налогообложения):

Отчетность плательщиков единого налога

Согласно Налоговому кодексу установлено два срока подачи деклараций:

Отчеты можно подавать непосредственно в налоговой, заполнив специальный бланк (см. ниже) либо отправить в электронном виде или по почте.

Если у Вас есть бухгалтер или другой человек, который будет идти в налоговую для сдачи отчетности, то у него обязательно должна быть доверенность от ФЛП. Чтобы подать декларацию в электронном виде нужно наличие ЭЦП (электронная цифровая подпись). Получить ЭЦП можно бесплатно в налоговой, в которой вы числитесь, предоставив для этого оригиналы паспорта и ИНН (идентификационный код). Кроме этого, у Вас должен быть USB-флеш-накопитель, называемый в народе просто «флешка». По почте декларацию нужно отправлять не позднее 5 календарных дней до окончания срока подачи и только через Укрпочту ценным письмом с уведомлением о доставке.

Но стоит обратить пристальное внимание, что подача декларации не освобождает налогоплательщика от отчетности по: НДС, ЕСВ, НДФЛ и прочих сборов.

Сроки уплаты ставки единого налога для различных групп

Плательщики единого налога 1 и 2 групп уплачивают единый налог путем осуществления авансового взноса не позднее 20 числа (включительно) текущего месяца. Возможно провести разовую авансовую оплату сразу до конца календарного года, но не более.

! Для плательщиков единого налога 1 и 2 групп сроки уплаты НЕ переносятся даже если конечная дата приходится на выходной день. В таком случае, нужно оплачивать единый налог в последний рабочий день перед 20-м числом.

В случае не использования труда наемных лиц, плательщики единого налога 1 и 2 групп освобождаются от уплаты единого налога в течение 1 календарного месяца в год на время отпуска, а также за период болезни, подтвержденной копией листка нетрудоспособности, если она длится 30 и более календарных дней.

Плательщики единого налога 3-й группы уплачивают единый налог в течение 10-ти календарных дней после предельного срока представления налоговой декларации за отчетный квартал. В 2019 году конечными датами для уплаты единого налога будут:

Плательщики единого налога 4-й группы самостоятельно исчисляют сумму налога ежегодно по состоянию на 1 января и не позднее 20 февраля текущего года подают налоговую декларацию на текущий год по установленной форме; платят налог ежеквартально в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) квартала, в следующих размерах:

Заполнение декларации единого налога для 1, 2, 3 группы

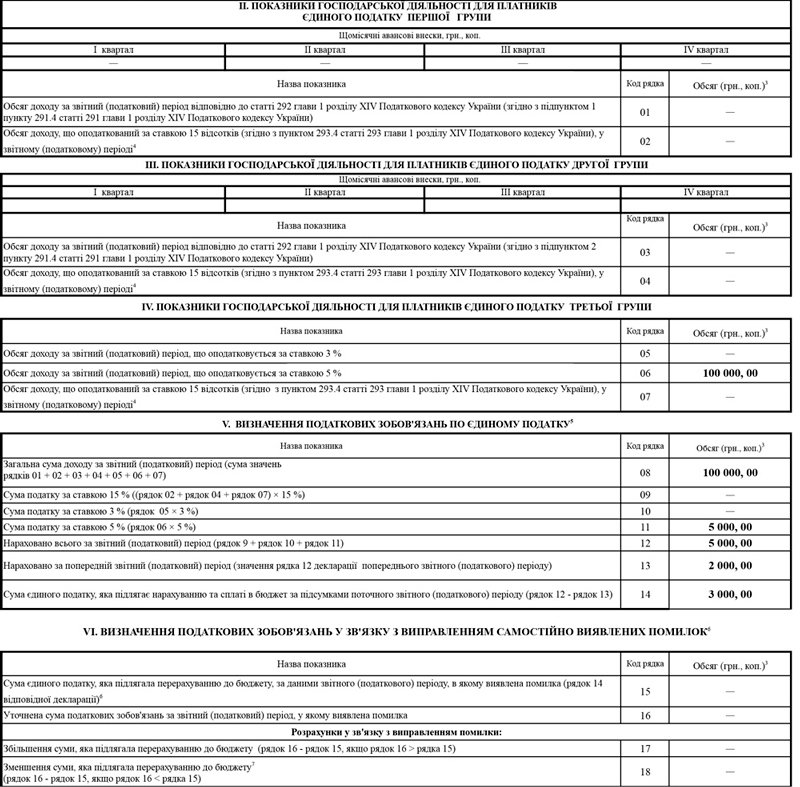

На скриншоте показан пример заполнения налоговой декларации плательщика единого налога — ФЛП (ФОП) 3 группы. Для этой группы налоговую декларацию нужно сдавать ежеквартально. На примере показан налоговый период — полугодие. Нужно понимать, что раздел V. «Определение налоговых обязательств по единому налогу» заполняется нарастающим итогом с начала года, т.е. в данном случае нужно учитывать общую сумму дохода за полугодие.

В указанном выше примере, общий доход за полугодие составил 100 000 грн. ФЛП 3 группы платит налог только 5% от общего дохода, нарушений не было. Сумма к уплате составляет 5 000 грн., но это за полугодие. От нее вычитается сумма, уплаченная в 1 квартале — в данном случае 3 000 грн. Соответственно, разницу между этими суммами (в данном примере 2 000 грн.) и необходимо оплатить как сумму единого налога за текущий период.

Особенности бухгалтерского учета для плательщиков единого налога

Бухгалтерский учет необходим для своевременного ведения операций, правильности начислений уплат и налогов.

Для ФЛП 1, 2 и 3 групп (кроме плательщиков НДС) учет и отображение полученных доходов в Книге учета доходов должны осуществляться ежедневно. Юрлица платят по общей методике упрощенного учета.

Также для 2 и 3 групп независимо от выбранного вида деятельности в случае превышения объема дохода 1 млн. грн. в календарном году применение регистратора расчетных операций является обязательным. Исключение составляют предприниматели, осуществляющие реализацию технически сложных бытовых товаров, подлежащих гарантийному ремонту.

Последние ключевые изменения налогообложения для предприятий

Прослеживая динамику дополнений и поправок, внесенных в НК в 2019 году, можно сделать вывод: в принципе, никаких кардинальных изменений не произошло. Некоторые правки можно считать уточняющими или относящимися к узкопрофильным предприятиям.

В 2018 году изменения в налогообложении ООО в Украине в первую очередь коснулись предприятий с суммарным объемом дохода более 50-ти миллионов евро в течении последние 12 месяцев. А также тех организаций, у которых за этот же период общая сумма уплаченных сборов и платежей в бюджет превышает один миллион евро.

В настоящее время действующее законодательство предусматривает два режима налогообложения. Это упрощенная или общая система налогообложения юридических лиц (Украина). Каждое предприятие должно выбрать максимально приемлемый для него налоговый режим в зависимости от планируемого вида деятельности, схемы работы, предполагаемых оборотов и прочих важных факторов, которые, так или иначе, будут влиять на хозяйственную деятельность юр. лица.

Какие налоги платит предприятие в Украине в зависимости от выбранного им режима налогообложения? Чтобы ответить на этот вопрос, предлагаем рассмотреть детальнее обе системы.

Упрощенный режим налогообложения

Юридические лица, использующие упрощенную систему, платят налог от общей выручки. И в отличие от предприятий на общей системе, для ООО на упрощенном режиме не учитывается статья расходов.

Новый упрощенный режим, который вступил в силу с 2012 года, уменьшил ставку налогообложения и увеличил граничный объем выручки. В 2015 году количество групп, оплачивающих единый налог, уменьшилось с 6-ти до 4-х. На сегодняшний день упрощенная система для юр. лиц представлена двумя группами – 3-ей и 4-ой.

Ставка единого налога для ООО

Предприятия, использующие упрощенную систему, уплачивают в бюджет только единый налог для ООО. Ставка является фиксированной и зависит от группы налогоплательщика.

Процентные ставки ЕН для третьей группы установлены в таких размерах:

В прибыль ООО включаются доход от продаж, безвозмездно полученное имущество (работы, услуги), кредиторская задолженность, срок давности которой истек, и прочее. В доход плательщика единого налога не включается НДС, суммы кредитов, финпомощь (если она возвращена в течение 12-ти месяцев), возврат товаров или денежных средств по договору расторжения (гарантии и т.п.), взносы в уставный фонд ООО и прочее.

Единый налог и НДС

Общая система налогообложения

Юридическое лицо, использующее общий режим, оплачивает два основных налога: налог на прибыль и НДС. Причем, предприятие, у которого сумма выручки (дохода от реализации) за любые 12 календарных месяцев не превышает одного миллиона гривен, в праве не регистрироваться плательщиком налога на добавленную стоимость.

Обратите внимание: законодательством Украины предусмотрено, что юр. лицо на общей системе налогообложения без НДС может добровольно аннулировать регистрацию плательщика налога на добавленную стоимость.

Налог на прибыль предприятий

В 2020 году налог на прибыль платят все ООО, использующие общий режим. Следовательно, чтобы определить сумму, подлежащую к уплате в бюджет, следует определить прибыль предприятия, которая рассчитывается по итогам бухгалтерского учета из фин. результата. В 2020 году ставка налога на прибыль составила 18%.

Предприятия с годовым доходом от деятельности (без косвенных платежей) не более 20-ти миллионов гривен подают отчетность по налогу на прибыль один раз в год. Если годовая выручка превышает данную сумму, юр. лицо подает отчетность 1 раз в квартал. Соответственно, уплата этого налога осуществляется либо один раз в год по итогу подачи годовой декларации (до 10-го июня), либо ежеквартально.

Налог на добавленную стоимость в 2023 году

Налогом на добавленную стоимость называется налог, который включается в стоимость товаров или услуг. То есть, этот налог можно увидеть на каждом чеке в любом супермаркете. Косвенным путем он оплачивается покупателем, но в бюджет перечисляется продавцом.

В принципе, в 2020 году НДС остался без изменений.

Система расчета НДС, контроля и уплаты его в бюджет имеет три важные составляющие:

Какие льготы по налогообложению предусмотрены для ООО в Украине?

Льготное налогообложение ООО в Украине в соответствии с действующим законодательством предусматривает уплату обязательных сборов и платежей в госбюджет за специальными сниженными ставками. К примеру, для представителей малого бизнеса установлена ставка налога на прибыль 0%. Для субъектов программной индустрии она составляет 5% (плюс освобождение от уплаты НДС).

Что нужно знать про единый налог в Украине

В этой статье мы поговорим про единый налог в 2023 г, какие существуют группы, как выбрать или перейти на упрощенную систему налогообложения, как происходит исключение из реестра плательщиков единого налога

Налоговым кодексом (далее − НК) в Украине установлено две системы налогообложения:

УСН регулируется главой 1 раздела XIV НК.

Суть уплаты налогов по упрощенной системе состоит в замене отдельных налогов и сборов, установленных НК, на один налог, который называется единым. При этом для его плательщиков действуют упрощенные правила учета и отчетности.

Плательщикам – юридическим лицам и физическим лицам — предпринимателям предоставлена возможность самостоятельно сделать выбор системы налогообложения, если они отвечают определенным требованиям. Требования зависят от группы, которую выбирает плательщик единого налога.

Процедура перехода на УСН для плательщиков 4 группы единого налога

Сельскохозяйственные товаропроизводители для перехода на упрощенную систему налогообложения или ежегодного подтверждения статуса плательщика единого налога подают до 20 февраля текущего года:

В случае если в налоговом (отчетном) году доля сельскохозяйственного товаропроизводства в доходе составляет менее 75 процентов, сельскохозяйственный товаропроизводитель платит налоги в следующем налоговом (отчетном) году на общих основаниях (то есть переходит на общую систему налогообложения).

Если такая доля не превышает 75 процентов в связи с возникновением обстоятельств непреодолимой силы в предыдущем налоговом (отчетном) году, то указанное требование не применяется. Для этого плательщики налога подают налоговую декларацию вместе с документами, подтверждающими наличие обстоятельств непреодолимой силы и перечнем субъектов хозяйствования, пострадавших вследствие таких обстоятельств.

Как совершить переход на УСН

Для перехода на УСН ИП или ЮО налогоплательщик должен подать заявление о переходе на упрощенную систему налогообложения.

Заявление на УСН подается в органы государственной фискальной службы: лично, почтой (письмом c уведомлением и описью) или в электронном виде. Предприятия или предприниматели при первичной регистрации могут подать заявление государственному регистратору вместе с регистрационной карточкой.

Для перехода на единый налог с общей системы налогообложения заявление подается не позднее, чем за 15 дней до начала следующего квартала. Переход возможен только один раз в течение календарного года. К заполненному заявлению необходимо прикрепить расчет дохода за предыдущий календарный год. Требования к форме заявления и расчета установлены Министерством финансов Украины в Приказе от 16.07.2019 №308.

Вы всегда можете самостоятельно перейти на уплату единого налога другой группы, если соответствуете установленным для неё требованиям. Форма заявления и сроки подачи – такие же, как при переходе с общей системы, то есть не позже, чем за 15 календарных дней до начала следующего квартала.

Если вы полностью отвечаете требованиям законодательства, то регистрация осуществляется в течение двух рабочих дней с даты подачи заявления.

Если вы как плательщик единого налога третьей группы с уплатой НДС желаете перейти на 1, 2 или 3 группу без НДС, ваша регистрация как плательщика НДС аннулируется.

Также Налоговый кодекс устанавливается исчерпывающий перечень случаев, когда плательщик налогов обязан перейти с упрощенной на обычную систему налогообложения в установленные сроки (п.298.2.3 НК).

В основном обязательный переход необходим в тех случаях, когда плательщиком нарушаются условия применения определенный группы единого налога. Например:

Обязательство по переходу на общую систему налогообложения также устанавливается в случае нарушения общих требований для плательщиков, находящихся на УСН. Например:

Кто не может быть плательщиком единого налога в Украине

Следует заметить, что в Украине не каждому разрешено пользоваться УСН. Налоговым кодексом установлены как круг лиц, так и сфера деятельности, на которые распространяется данное ограничение. При этом такой перечень является исчерпывающим и не подлежит расширенному толкованию.

Какой деятельностью запрещено заниматься плательщикам единого налога 1 − 3 группы

К ним относятся, в том числе, следующие:

С полным перечнем можно ознакомиться в п. 291.5. ст. 291 НК.

Не могут быть плательщиками единого налога первой − третьей группы следующие категории лиц

Им запрещено заниматься производством подакцизных товаров (то есть алкоголя, сигаретных изделий), кроме виноградных виноматериалов, произведенных на предприятиях первичного виноделия для предприятий вторичного виноделия (коды согласно УКТ ВЭД 2204 29 — 2204 30).

Не могут быть плательщиками единого налога четвертой группы субъекты хозяйствования, у которых более 50 процентов дохода, полученного от продажи сельскохозяйственной продукции, составляет доход от продажи декоративных растений, диких животных и птиц, меховых изделий и меха (кроме пушного сырья).

Исключение составляют те, кто продает срезанные цветы, выращенные на собственных или арендованных угодьях, и продукты их переработки).

Не могут быть плательщиками единого налога любой группы лица, имеющие налоговый долг, за исключением безнадежного налогового долга, возникшего вследствие форс-мажора. Для плательщиков единого налога 1 − 3 групп такой долг должен существовать на день подачи заявления о регистрации, а для 4 группы − на 1 января базового (отчетного) года. То есть для 4 группы установлены в этом случае более жесткие требования.

Какие существуют группы единого налога в Украине

Статья актуальна на 2023 год

Все субъекты хозяйствования, которым разрешено перейти на УСН, разделены на четыре группы. 1, 2 и 3 группы существуют для физических лиц – предпринимателей.

Использование 3-ей — доступно для юридических лиц.

Возможность быть плательщиком единого налога 4 группы предоставлена только юридическим лицам – сельскохозяйственным товаропроизводителям.

Каждая группа имеет свои особенности и соответствующие установленные для неё ставки единого налога, которые вы можете сравнить с помощью таблицы по этой ссылке.

Реестр плательщиков единого налога

Все плательщики единого налога вносятся в реестр плательщиков единого налога. Регистрация является бессрочной.

Доступ к данному реестру может получить любой желающий через https://cabinet.tax.gov.ua/registers/edpod.

По желанию зарегистрированный плательщик может бесплатно получить выписку из реестра. Срок ее предоставления не должен превышать одного рабочего дня со дня поступления запроса.

Когда возможен отказ в регистрации плательщика единого налога

Основаниями для отказа в регистрации лица как плательщика единого налога являются:

Данный перечень причин для отказа является исчерпывающим.

Решение об аннулировании регистрации и исключения из реестра

Если Вам нужна консультация или помощь юриста/адвоката по данному вопросу — обращайтесь к нам!