- Что такое Единый налоговый платеж для бизнеса?

- Налоги

- УСН «Доходы-расходы»

- Что выбрать — УСН «Доходы» или «Доходы-расходы»

- Что это такое, какие они есть и как между ними выбрать

- Как перечислить платеж с лицевого счета ЕНП в бюджет?

- Кто может использовать ЕНП?

- Что нас ожидает после окончания экспериментального периода ЕНП?

- Онлайн-сервисы от Платформы ОФД

- Хотите узнать больше о наших сервисах?

- В счет каких платежей засчитывается ЕНП?

- Нюансы ЕНП

- Пример

- Платформа ОФД

Что такое Единый налоговый платеж для бизнеса?

Единый налоговый платеж (ЕНП) — это новый способ уплаты налогов и сборов, когда организация или предприниматель перечисляют деньги на один лицевой счет. А налоговики распределяют платежи сами, без участия налогоплательщика. То есть платежное поручение нужно одно — на перечисление средств с расчетного счета налогоплательщика на лицевой счет ЕНП.

Лицевой счет можно назвать кошельком, в котором хранятся денежные средства на бюджетные платежи.

Новый способ уплаты налогов ввели законом № 379-ФЗ от 29.11.2021 — добавили новую статью 45.2 в НК. Сейчас подключиться к эксперименту уже нельзя: заявку на участие необходимо было подать до 04.05.2022.

С 2023 года установлен

единый срок для почти всех обязательных платежей: не позднее 28 числа месяца, когда налог

или сбор должен быть уплачен.

Для квартальных платежей (например, по

УСН) это 28 число первого месяца следующего квартала, а для ежемесячных (например,

НДС и взносов) — 28 число каждого месяца.

Есть

несколько исключений:

Его тоже нужно платить раз

в месяц не до 28 числа месяца, но с особенностями.

НДФЛ придётся не

перечислять в бюджет сразу, а удерживать и накапливать до 28-го числа. Перечислять в бюджет

надо суммы исчисленного и удержанного НДФЛ за период с 23-го числа предыдущего месяца по

22-е число текущего месяца.

Например, НДФЛ, исчисленный и удержанный

с 23 февраля по 22 марта, нужно перечислить не позднее 28 марта.

Новые правила коснулись и

авансовых платежей: с 2023 года с них тоже отдельно уплачивается НДФЛ. Срок уплаты НДФЛ

зависит от того, когда был удержан налог. Когда нужно перечислять НДФЛ:

Допустим, вы выплачиваете аванс 21-го

числа каждого месяца. НДФЛ с аванса за февраль 2023 года вам нужно заплатить не

позднее 28 февраля 2023 года.

Деньги можно вносить

раньше срока, но это необязательно. Но и затягивать с перечислением ЕНП не стóит — пока

неизвестно, как справляются с нагрузкой сервера налоговой службы.

Налоговая списывает деньги с единого

налогового счёта в следующей очерёдности:

Например, вы должны заплатить налоги

и сборы на сумму 68 000 рублей. У вас накопилась недоимка в размере 5600 рублей

и штраф — 1000 рублей. Вы вносите на ЕНС 75 000 рублей, из них ФНС сразу

вычитает 5600 рублей недоимки, а затем засчитывает текущие налоги и взносы.

После этого на налоговом счету у вас останется 1400 рублей, из которых налоговая

спишет 1000 рублей штрафа, и в итоге на ЕНС у вас останется 400 «свободных»

рублей. О том, что вы можете с ними сделать, расскажем ниже.

Если внесённого ЕНП не

хватает на все налоги (взносы, сборы), а даты их уплаты одинаковы, налоговая зачтёт

платёж пропорционально суммам каждого налога (взноса, сбора). Такой же подход работает и

для пеней, процентов и штрафов.

Например, вы должны заплатить

страховые взносы за сотрудников:

Остаток на ЕНС — 95 000 рублей. На

уплату взносов вам нужно 195 000 рублей, но дополнительно деньги вы не перевели.

Налоговая сама распределит деньги пропорционально суммам платежей: 68 205,13

рублей на ОПС (140 000 / 195 000 × 95 000), 14 615,38 рублей на ОМС и 12 179,49

рублей на ВНиМ.

Или, например, у вас

есть четыре штрафа по 5000 рублей каждый с общей датой для уплаты. На ЕНС у вас 10 000

рублей. Налоговая спишет по 2000 рублей в счёт уплаты по каждому штрафу, и задолженность

у вас будет по всем штрафам — по 3000 рублей по каждому.

Это зависит от разницы между тем, сколько вы

должны были заплатить, и тем, сколько заплатили.

Такая разница называется сальдо. Оно может

быть:

Узнать о состоянии ЕНС можно в:

Чтобы получить данные из налоговой, подайте

заявление по утвержденной форме. ФНС

подготовит справку:

С 2023 года пени

начисляются на задолженность не по конкретному налогу или взносу, как это было раньше, а

при возникновении отрицательного сальдо единого налогового счёта. Пени начинаются

считаться со дня возникновения отрицательного сальдо и до момента, пока не вы не внесёте

нужный платёж.

Есть два способа

распорядиться переплатой.

Зачесть переплату в счёт:

Чтобы зачесть переплату, подайте заявление о

зачёте через личный кабинет на сайте ФНС в любой срок. После того, как налоговая получит

заявление, зачёт произведут на следующий рабочий день.

Если налоговая произвела зачёт в счёт

исполнения будущей обязанности по уплате конкретного налога, вы

можете передумать — для этого нужно подать заявление об отмене зачёта полностью или

частично.

Если же переплата зачтена в счёт уплаты

налога за другое лицо или в счёт задолженности с истёкшим сроком взыскания, отменить

зачёт не получится.

Чтобы погасить в счёт

переплаты недоимки, пени и штрафы, подавать заявление не нужно — ФНС сама будет

покрывать их из имеющихся на ЕНС денег.

Вернуть переплату на банковский счёт:

Вы можете и передумать

— если инспекция учла переплату в счёт исполнения будущего

налогового платежа. Для этого подайте заявление об отмене зачёта полностью или частично.

Отменяют зачёт последовательно — с наиболее ранних сумм.

Система налогообложения определяет, сколько денег вы отдаете в бюджет. Поэтому важно выбрать тот налоговый режим, который позволит совершенно законно платить минимум налогов. Как это сделать — расскажем в статье.

В 2023 году организации вправе применять одну из следующих систем налогообложения:

Чтобы было проще сориентироваться, вот подсказка, какую систему налогообложения выбрать ООО:

Но прежде чем сделать окончательный выбор, рассчитайте налоги на каждой системе конкретно для вашей организации.

Есть налоги, которые придется платить независимо от выбранной системы налогообложения (при наличии объектов налогообложения):

Обязанность применять онлайн-кассу также не зависит от системы налогообложения. Не применять ККТ можно только при осуществлении отдельных видов деятельности.

Применять УСН можно только при соблюдении следующих требований:

Виды деятельности, по которым УСН не применяется:

Для применения УСН нужно подать уведомление в налоговую инспекцию до 31 декабря года, предшествующего переходу на УСН (или в течение 30 дней с момента регистрации для вновь созданных ООО). Подать уведомление легко с помощью СБИС.

Налоги

Размер единого налога при УСН:

Ставки могут быть снижены законом субъекта РФ до 0%.

Исчисленный налог можно уменьшить до 50% (100%, если у ИП нет работников) — на сумму выплаченных пособий и страховых взносов в ФНС и СФР.

Пример уменьшения налога на страховые взносы

Доходы ООО на УСН за 2023 год — 15 000 тыс. руб.Взносы, уплаченные в 2023 году, — 520 тыс. руб.Налог за 2023 год исчисленный: 15 000 × 0,06 = 900 тыс. руб.50% налога: 450 тыс. руб.Уплаченные взносы превышают 50% налога, поэтому к уменьшению можно принять только 450 000 руб. взносов.Налог за 2023 год к уплате: 900 — 450 = 450 тыс. руб.

Уплата налога по УСН — поквартально.

УСН «Доходы-расходы»

Размер единого налога:

Минимальный налог — 1% с доходов.

Пример расчета минимального налога

Доходы за 2023 год — 25 000 тыс. руб., расходы — 23 500 тыс. руб.Налог за 2023 год исчисленный: (25 000 — 23 500) × 0,15 = 225 тыс. руб.Минимальный налог: 25 000 × 0,01 = 250 тыс. руб.Налог за 2023 год к уплате: 250 тыс. руб.

Уплата налога по УСН — поквартально. Но если по итогам квартала получен убыток, платить не нужно. Минимальный налог (1% с доходов) уплачивается по итогам года.

Перечень расходов при УСН «Доходы-расходы» ограничен. Расходы, которые не входят в перечень, учесть нельзя (рискованно), например:

Порядок принятия расходов при УСН «Доходы-расходы»

Что выбрать — УСН «Доходы» или «Доходы-расходы»

В уведомлении о применении УСН нужно указать объект: «Доходы» или «Доходы-расходы». Сменить его можно будет только через год.

Главный критерий выбора объекта УСН — доля расходов в выручке. УСН «Доходы-расходы» будет выгодна, если доля расходов более 60% (или 80%, если расходы на оплату труда более 10% выручки).

Пример выбора объекта при УСН

Доходы ООО на УСН за 2023 год — 20 000 тыс. руб.Расходы на оплату труда — 2 400 тыс. руб.Все расходы — 14 000 тыс. руб.Налог при УСН «Доходы»: 20 000 × 0,06 = 1 200 тыс. руб.Страховые взносы: 2 400 × 30,2% = 724,8 тыс. руб.Уменьшаем налог на взносы, но не более чем на 50%.Налог при УСН «Доходы» к уплате: 1200 — 600 = 600 тыс. руб.Налог при УСН «Доходы-расходы»: (20 000 — 14 000) × 0,15 = 900 000 тыс. руб.Выгоднее применять УСН «Доходы».

Понятная онлайн-бухгалтерия для «упрощенки»

ЕСХН могут применять только организации, у которых доля доходов от реализации сельскохозяйственной продукции собственного производства (от оказания сельскохозяйственных услуг) не менее 70%.

ЕСХН не вправе применять производители подакцизных товаров, представители игорного бизнеса.

Чтобы перейти на ЕСХН со следующего года, нужно подать уведомление до конца текущего года (или в течение 30 дней с момента регистрации ООО). Подать уведомление без потерь времени и визита в налоговую можете через СБИС.

Льготные ставки до 0% устанавливает региональное законодательство.

Уплата налога — по полугодиям.

Можно воспользоваться освобождением от НДС:

Ограничений для применения общей системы нет. Уведомлять налоговую о применении ОСНО не требуется.

Пониженные ставки для отдельных категорий налогоплательщиков устанавливает НК РФ и региональное законодательство.

Уплата — помесячно. Можно уплачивать поквартально, если доходы не более 15 млн рублей за квартал.

Организации, у которых выручка за квартал не превышает 2 млн рублей, могут получить освобождение от НДС.

Исчисленный налог можно уменьшить на «входящий» НДС с покупок.

Пример уменьшения НДС

Выручка 600 000 руб. (в т.ч. НДС 100 000 руб.).Приобретено товаров и услуг на 360 000 руб. (в т.ч. НДС 60 000 руб.).НДС к уплате 40 000 руб. (100 000 — 60 000).

Уплата — помесячно (1/3 суммы налога за квартал).

Уплата — поквартально, если иное не установлено субъектом РФ.

Например, товар продан покупателю 20 октября. Сумма реализации будет признана доходом октября, даже если покупатель не оплатит товар.

Кассовый метод (по оплате) могут использовать только организации, у которых выручка за квартал не превышает 1 млн рублей.

Полноценный налоговый учет по ОСНО и сверка НДС

Какую бы систему налогообложения вы ни выбрали, придется вести не только бухгалтерский, но и налоговый учет. СБИС Бухгалтерия и учет поможет автоматизировать учет любой организации, независимо от количества операций и системы налогообложения.

Для организаций на ОСНО, «головная боль» которых НДС, СБИС сформирует книгу покупок и книгу продаж, заполнит декларацию, проверит НДС к вычету до того, как это сделает налоговая инспекция. И отправит уже проверенную декларацию. Налог на прибыль СБИС не только рассчитает на основе проведенных документов, но и составит подробную расшифровку по доходам и расходам.

При УСН СБИС заполнит книгу учета доходов и расходов. Программа проконтролирует уменьшение налоговой базы только на те затраты, которые оплачены и приняты к учету.

Что это такое, какие они есть и как между ними выбрать

ОСНО, УСН, ЕСХН, ПСН, НПД и АУСН. Разбираемся, какие налоги при них платят, как и кто может их использовать.

Иллюстрация: KamranAydinov / Freepik / Annie для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

На старте все компании и предприниматели должны выбрать систему налогообложения, в соответствии с которой будут платить налоги и страховые взносы. От этого выбора зависит количество и размер платежей, их периодичность, а также то, как часто придётся взаимодействовать с налоговой.

Поэтому в самом начале важно разобраться, какие налоговые режимы подойдут компании или предпринимателю и какой будет самым выгодным для них.

Статья будет полезна не только предпринимателям и руководителям, но и начинающим бухгалтерам.

Система налогообложения (или режим налогообложения) — это правила начисления обязательных платежей, которые государство взимает с бизнеса.

Системы налогообложения состоят из таких элементов:

В сентябре 2022 года в России действует шесть систем налогообложения:

Компании могут работать только на четырёх режимах: ОСНО, УСН, ЕСХН и АУСН. ИП могут работать на всех шести. Физические лица без оформления ИП могут применять только НПД.

НПД — экспериментальный налоговый режим. Действует на территории России до 31 декабря 2028 года.

АУСН — экспериментальный налоговый режим. Действует с 1 июля 2022 года в Москве, Московской и Калужской областях, Республике Татарстан. Эксперимент продлится до 31 декабря 2027 года. Если всё пройдёт успешно, система заработает по всей стране.

В следующих разделах подробнее разберём характеристики каждой системы налогообложения.

ОСНО — универсальная система, которую могут использовать все предприниматели и компании без ограничений. Общий режим устанавливают для всех компаний и ИП автоматически, если они не выбрали иной.

Налогоплательщики. Юридические лица или индивидуальные предприниматели.

Какие налоги платят. Основные налоги на ОСНО — НДС, налог на прибыль для юридических лиц, налог на доход физических лиц для ИП и поимущественные налоги.

УСН — специальный режим налогообложения, который ориентирован на малый и средний бизнес. Налоговая нагрузка на нём значительно ниже, чем на ОСН.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения. Не могут применять УСН:

Компании и предприниматели могут применять упрощённый режим, если их показатели соответствуют условиям, перечисленным в таблице ниже.

По новым правилам, если налогоплательщики превышают стандартные лимиты, их не переводят на ОСНО автоматически, как это было раньше. Им устанавливают повышенные лимиты без потери права на УСН и увеличивают ставки налога.

Лимиты для применения УСН в 2022 году:

Компания или ИП теряет право применять УСН с начала того квартала, в котором был превышен лимит из условий переходного периода. В этом случае налогоплательщик переходит на ОСНО и платит все налоги, предусмотренные этим режимом.

Если компания или ИП хотят перейти на УСН в 2023 году, их доход, средняя численность сотрудников и остаточная стоимость основных средств должны соответствовать таким лимитам:

Какие налоги платят и в какие сроки. При УСН платят общий налог, который заменяет:

Порядок расчёта налога и ставка зависят от выбранного объекта налогообложения. На УСН их может быть два:

Авансовые платежи по общему налогу платят ежеквартально, до 25 числа месяца, следующего за отчётным. Годовой налог компании платят до 31 марта, индивидуальные предприниматели — до 30 апреля.

Кроме общего налога, в некоторых случаях на упрощённом режиме платят НДС:

Платят ли при УСН налог на имущество? Согласно НК РФ, компании и ИП на УСН не должны платить налог на имущество. Исключение — недвижимость, которая находится в собственности и используется в предпринимательской деятельности, имеющая кадастровую стоимость. Если организация или ИП должны платить налог на имущество, то делать это надо в том же порядке, что и при ОСНО.

ЕСХН — специальный налоговый режим для производителей сельскохозяйственной продукции.

Какие налоги платят и в какие сроки. На ЕСХН платят единый сельскохозяйственный налог — от доходов, уменьшенных на величину .

Авансовый платёж по единому налогу ЕСХН платят раз в полугодие, до 25 июля. Годовой налог компании и ИП платят до 31 марта.

Кроме единого налога, с 2019 года на ЕСХН нужно платить НДС. Общие принципы его начисления и уплаты такие же, как на ОСНО. При этом компании и ИП могут освободиться от уплаты НДС, если их доходы за предыдущий год не превысили 60 млн рублей.

ПСН — налоговый режим, при котором предприниматель приобретает патент — право на ведение определённого вида деятельности.

Предприниматель платит фиксированную сумму, исходя из срока действия патента. Размер этой суммы не связан с предполагаемым или фактически полученным доходом. Патент можно приобрести на ограниченный срок — от месяца до года.

Налогоплательщики. Индивидуальные предприниматели, которые подходят под установленные ограничения и которые подали заявление на патент.

Какие налоги платят и в какие сроки. На ПСН предприниматели платят только стоимость патента. Он заменяет НДФЛ, НДС по внутренним операциям и налог на имущество по недвижимости, которая используется в облагаемой патентом деятельности.

Размер патента определяет законодательство региона налогоплательщика.

Срок оплаты зависит от срока действия патента:

НПД — специальный налоговый режим для самозанятых. На НПД не ведут отчётность, а всё взаимодействие с налоговой ведётся через приложение «Мой налог».

Налогоплательщики. Индивидуальные предприниматели и физ. лица без оформления ИП, которые подходят под установленные ограничения.

Также при применении НПД запрещены некоторые виды деятельности — например, добыча и реализация полезных ископаемых, перепродажа товаров. Полный перечень таких видов деятельности приведён в статье 4 №422-ФЗ.

Какие налоги платят и в какие сроки. На этом режиме платят один налог на профессиональный доход. Ставки НПД:

НПД оплачивают ежемесячно, не позднее 25 числа месяца, следующего за отчётным.

ИП на НПД не платят НДФЛ и НДС по внутренним операциям.

Как мы говорили выше, АУСН — экспериментальный налоговый режим для малого бизнеса. До 31 декабря 2027 года он действует только в Москве и Московской области, Республике Татарстан и Калужской области.

Лимиты и ограничения:

Также на АУСН запрещены некоторые виды деятельности. Например, этот режим не могут применять нотариусы, ломбарды, страховщики, банки, небанковские кредитные компании. Полный перечень требований можно посмотреть в статье 3 №17-ФЗ.

Какие налоги платят и в какие сроки. На АУСН платят общий налог. Так же как и при УСН, ставка налога зависит от выбранного объекта налогообложения — «Доходы» или «Доходы минус расходы».

Ставка по объекту «Доходы» — 8%, по объекту «Доходы минус расходы» — 20%.

Налоги на АУСН уплачивают ежемесячно. Делать это можно автоматически. Сумму налога рассчитывает налоговая — сведения обо всех операциях она получает от уполномоченного банка и через онлайн-кассу.

Если доход получен без кассы и не на расчётный счёт, нужно самостоятельно уведомить ФНС о поступлении средств — не позднее 5-го числа месяца, следующего за отчётным.

Компании и индивидуальные предприниматели, у которых есть сотрудники, обязаны удерживать НДФЛ со всех доходов, которые им выплачивают. Кроме того, за всех сотрудников работодатели должны перечислять страховые взносы.

НДФЛ за сотрудников. Налоговая база для подоходного налога — сумма дохода работника за месяц.

Работодатель удерживает налог из доходов работника (который является налогоплательщиком) и уплачивает его в бюджет. Срок уплаты — не позднее рабочего дня, который следует за днём выплаты дохода.

Страховые взносы. Их платят все компании и индивидуальные предприниматели. Компании платят взносы за работников, а ИП — за работников и за себя.

Страховые взносы бывают двух видов:

Взносы за себя платят все ИП. Исключение — ИП на НПД.

В фиксированные взносы входят взносы на обязательное пенсионное (ОПС) и обязательное медицинское страхование (ОМС). Размер взносов один для всех, его устанавливает государство. Актуальные суммы приведены в статье 430 НК РФ. При АУСН тариф устанавливает статья 18 №17-ФЗ от 25.02.2022.

Дополнительные страховые взносы на ОПС платят в случае, если доход ИП превысил 300 тысяч рублей за год. Ставка — 1% от суммы превышения.

Срок уплаты фиксированных взносов за 2022 год — не позже 9 января 2023 года. Дополнительных — не позже 3 июля 2023 года.

К страховым взносам за сотрудников относятся: ОМС, ОПС, взносы на страхование от временной нетрудоспособности и в связи с материнством и взносы на травматизм. Тарифы страховых взносов на сотрудников устанавливает .

Страховые взносы за сотрудников платят ежемесячно, не позднее 15 числа месяца, следующего за периодом выплаты дохода сотруднику.

Кадр: фильм «Области тьмы»

В предыдущих разделах мы рассмотрели основные особенности всех систем налогообложения, которые может применять бизнес на территории РФ.

Выбор системы налогообложения зависит от ряда факторов:

Вид налогоплательщика. Как мы уже говорили выше, компании могут работать только на ОСНО, УСН, ЕСХН и АУСН. ИП могут работать на любом из шести налоговых режимов. Физические лица без оформления ИП могут применять только НПД.

Вид деятельности бизнеса. На ОСНО может работать бизнес с любым видом деятельности, если тот не запрещён на территории РФ. Виды деятельности для остальных режимов регулирует закон.

Сумма дохода. Ограничений по доходу нет только на ОСНО и ЕСХН. Максимально допустимый размер дохода — на УСН: 219,2 млн рублей в год. Минимально допустимый — на НПД: 2,4 млн рублей в год. На АУСН и ПСН верхняя граница годового дохода — 60 млн рублей.

Количество сотрудников. Как и в предыдущем пункте, ограничений по количеству сотрудников нет только на ОСНО и частично на ЕСХН. Максимальное количество сотрудников на УСН — 130 человек, на ПСН — 15 человек, на АУСН — 5. При НПД самозанятые и ИП работают без сотрудников.

Как поменять систему налогообложения? Всем компаниям и ИП при регистрации автоматически устанавливают общую систему налогообложения. Чтобы поменять её на спецрежим, если ИП и компания подходят под требования этого режима, уведомляют налоговую. Сделать это нужно одновременно с подачей документов о регистрации бизнеса или не позже 30 дней после этого.

Сменить налоговый режим через 30 дней после регистрации тоже можно, но придётся ждать конца года. Подать уведомление о переходе на выбранный режим в налоговую нужно до 31 декабря текущего года. В этом случае бизнес начнёт работать на новом режиме с 1 января следующего года.

Нейросети вам помогут.Большой вебинар по нейросетям. 15 экспертов, 7 топ-нейросетей. Научитесь использовать ИИ в своей работе и повысьте эффективность.

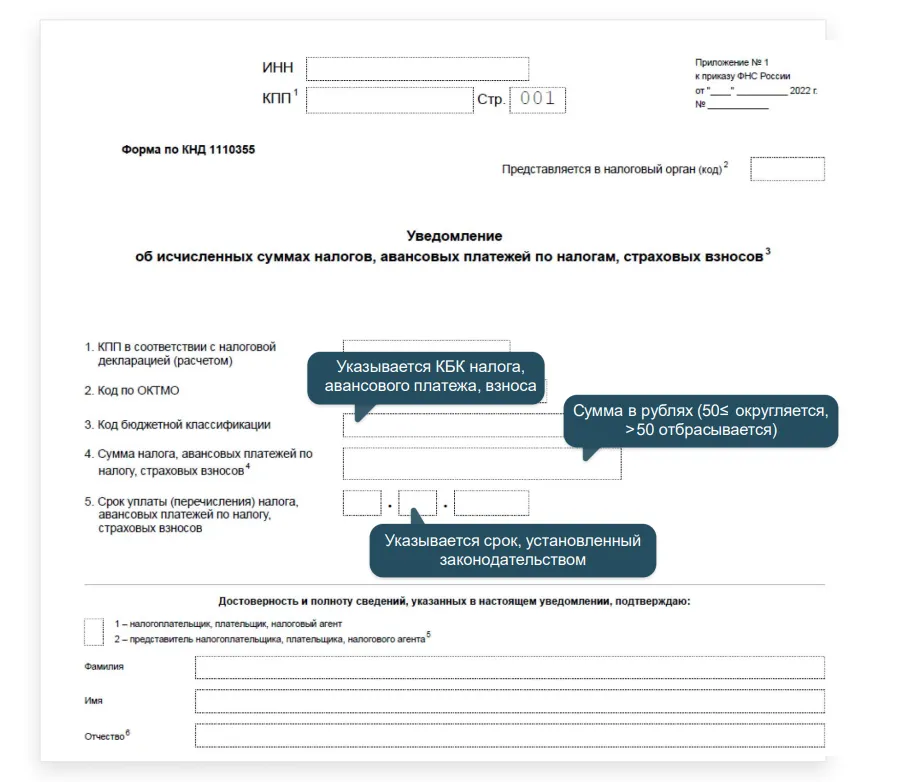

Как перечислить платеж с лицевого счета ЕНП в бюджет?

Чтобы платеж с лицевого счета был списан, необходимо отправить уведомление о сумме налога (взноса) в ИФНС.

Внимание! Уведомление об исчисленных суммах налогов, авансовых платежей, страховых взносов необходимо подать не позднее, чем за 5 рабочих дней до даты платежа.

По НДФЛ есть отдельное правило: срок уведомления об НДФЛ, удержанном налоговым агентом — не позднее пятого числа месяца, следующего за месяцем выплаты доходов физлицам. По этому пункту ждем разъяснений от ИФНС, т. к. срок уплаты НДФЛ на данный момент у всех разный. Но в дальнейшем планируется, что все приведут к единому стандарту, и срок уплаты налогов у всех будет одинаковый.

Уведомление подается отдельно по каждому виду налога, авансового платежа, страховых взносов, имеющих разные КБК, разные сроки уплаты (перечисления).

В Платформе Госотчет только актуальные формы отчетности, заявлений и уведомлений. Отправляйте уведомления в налоговую в любое удобное время.

Подключиться к сервису Госотчет

Кто может использовать ЕНП?

Использовать новый способ могут юридические лица и индивидуальные предприниматели. Причем система налогообложения роли не играет.

Что нас ожидает после окончания экспериментального периода ЕНП?

Согласно пояснительной записке к проекту Федерального закона № 46702-8, мы можем ожидать следующее:

Подробнее о ЕНП разбор был в ходе вебинара «Платформы ОФД».

В 2022 году в эксперименте участвуют добровольно изъявившие желание поучаствовать организации, а в 2023 с новшеством столкнутся, очевидно, другие.

Эксперты рекомендуют наблюдать за тем, как будет складываться практика по ЕНП у организаций-участников эксперимента, какие возникнут трудности и как будут решаться, в т.ч. со стороны налоговой службы. Это позволит другим налогоплательщикам научиться на чужих ошибках, не совершая свои собственные, и подготовиться с к обязательному переходу на ЕНП.

Онлайн-сервисы от Платформы ОФД

Все, что нужно предпринимателю, менеджеру и бухгалтеру в одном личном кабинете

Хотите узнать больше о наших сервисах?

Оставьте заявку в форме ниже, и мы свяжемся с вами:

В счет каких платежей засчитывается ЕНП?

ЕНП засчитывается в счет уплаты:

Исключением являются налоги физического лица, установленные в ст. 228 НК. Например: НДФЛ при сдаче в аренду имущества (если не как ИП), НДФЛ по сделке продажи недвижимости, транспортный налог, налог на имущество, земельный налог физлица — данные налоги не могут быть уплачены с лицевого счета ЕНП.

очередность уплаты платежей. Деньги с лицевого счета ЕНП спишут в следующей очередности:

Создавайте и отправляйте отчеты в любое время и в любом месте через удобный сервис Платформа Госотчет: проверка на наличие ошибок, актуальные формы отчетности и возможность задать вопрос специалистам контролирующих органов.

Узнать подробнее о сервисе

Нюансы ЕНП

Важно: если деньги на лицевой счет ЕНП за вас перечислило третье лицо — вернуть их нельзя.

Пример

Организация-участник эксперимента зачислила на лицевой счет 100 000 рублей 15.07.2022.

Долг за предыдущий период (срок уплаты просрочен) — 60 000 руб.

Пеня за несоблюдение сроков уплаты (срок уплаты до 15.07.2022) — 2 000 руб.

Текущие платежи за июнь 2022 года (срок уплаты до 15.07.2022):

Штраф (срок уплаты до 15.07.2022) — 1 000 руб.

Платежи с лицевого счета ЕНП будут списаны со следующей очередностью:

1. Долг за предыдущие периоды — 60 000 руб. (в полном объеме

2. Текущие платежи с общей суммой 41 000 руб. Т. к. на полную оплату платежей оставшейся суммы на лицевом счете (40 000) недостаточно, деньги распределяются пропорционально по 3 платежам:

3. Пени — будет перечислено 0 руб., т. к. средств на счете не осталось.

4. Штраф также не будет оплачен.

Платформа ОФД

В едином окне: сдача отчетов, ЭДО и другие сервисы для бухгалтера