В конце 2021 года правительство анонсировало множество изменений как для индивидуальных предпринимателей, так и для самозанятых граждан нашей страны. Часть новшеств вступила в силу уже в 2022 году. Что нового нас ждет в 2023-м? Давайте разбираться.

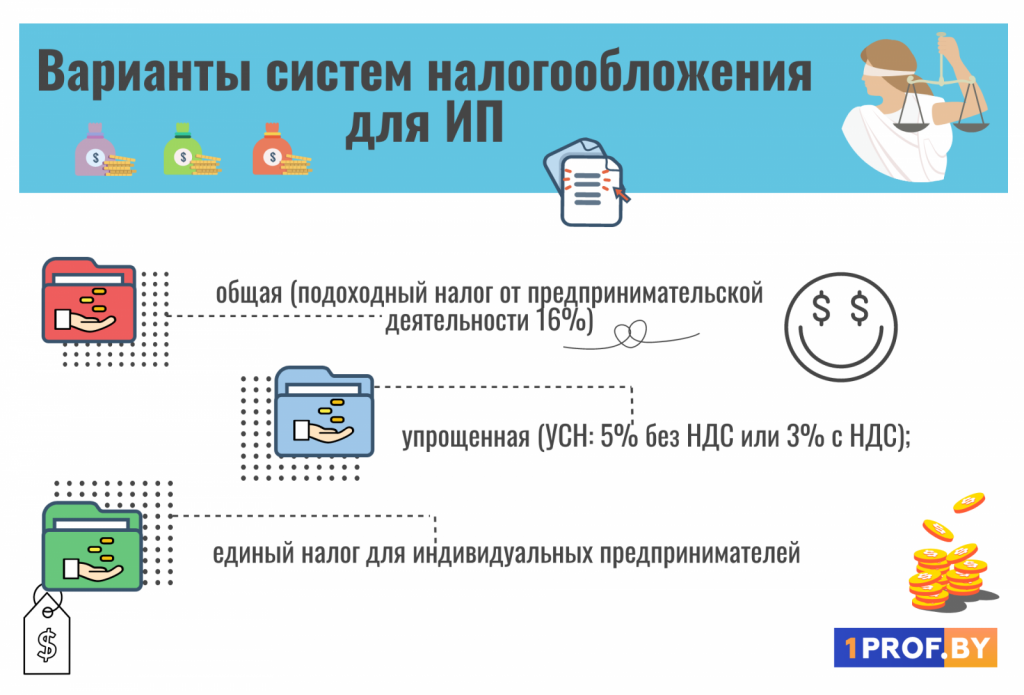

Выбор системы налогообложения – очень важный и ответственный шаг для любого бизнесмена, будь то начинающий индивидуальный предприниматель или маститый владелец предприятия. В Беларуси действуют две основные налоговые системы: упрощенная и общая. Для физлиц и ИП есть вариант уплаты единого налога. МТБлог разобрался, какой вид налогообложения подойдет ИП и владельцам малого бизнеса.

- Общая система налогооблажения

- Будет ли дальше расти налоговая нагрузка на предпринимателей и самозанятых?

- Как может сказаться дальнейшая налоговая нагрузка на ИП?

- Взносы ФСЗН для ИП

- Упрощенная система налогообложения

- Окончательная отмена УСН

- Профессиональный или подоходный налог – что лучше?

- Альтернативы ведения бизнеса для ИП

- В итоге, какую все-таки систему налогообложения выбрать ИП и малому бизнесу?

Общая система налогооблажения

Это базовая система налогообложения, которую применяют автоматически при регистрации вашего бизнеса (если вы, конечно, сами не захотите перейти на другую систему). Ее могут использовать и компании, и ИП. В этой системе нет ограничений по виду деятельности и лимитов.

Если предприниматель выбирает общую систему налогообложения, он автоматически будет платить налог НДС по ставке 20% от оборота при реализации товаров, работ, услуг, имущественных прав. То есть выбирать, как при упрощенной системе, не приходится.

Помимо этого, нужно платить налог на прибыль. Это значит, что при расчетах учитывается не только выручка, но и затраты – таким образом, определяется размер чистой прибыли. Для юрлиц ставка налога составит 18% от полученной прибыли, для ИП – 16%.

Преимущества: нет ограничений на виды деятельности. Зато возможность учитывать расходы и уплачивать подоходный налог с прибыли, а не с выручки.

Недостатки – более сложный бухучет.

– Главные отличия общей системы налогообложения от упрощенной – это учет и налоговое администрирование. В УСН однозначно легче и проще, – говорит налоговый адвокат Виталий Демидович. – Но в любом случае нужен расчет. И при больших расходах организации или ИП может оказаться, что общая система даже с ведением учета главным бухгалтером будет дешевле, чем налог в 5 % при УСН с выручки.

Единый налог – это фиксированная сумма, которую платят раз в месяц за определенный вид деятельности. Это могут быть как ИП, так и просто физлица, которые не зарегистрированы как ИП, но оказывают услуги – например, услуги красоты. Это называется самозанятость. А вот владельцам малого или среднего бизнеса такую систему выбрать нельзя.

Размеры налога устанавливают областные и Минский городской Советы депутатов. Он зависит от вида деятельности, города.

Например, единый налог могут уплачивать предприниматели, которые продают продовольственные товары (за исключением алкоголя), ремонтируют авто и мотоциклы, делают мебель на заказ, оказывают парикмахерские услуги, создают видеоролики и т.д. Все виды деятельности, которые попадают под единый налог для ИП, перечислены в ст.296 Налогового кодекса РБ. Что касается физлиц, то все виды деятельности, которые может осуществлять самозанятый, описаны в пункте 3 Статьи 337 Налогового кодекса Республики Беларусь. Чтобы оформить самозанятость, нужно просто прийти в налоговую с паспортом и написать заявление.

К примеру, ставка единого налога за месяц для предпринимателей из Минска, которые занимаются техобслуживанием и ремонтом автомобилей, мотоциклов, составляет 215 рублей, а для тех, кто делают мебель под заказ -131 рубль (сумма указана на дату публикации статьи).

При этом, если вы платите единый налог, вы освобождаетесь от уплаты, например, подоходного налога с физлиц, налога на добавленную стоимость по оборотам по реализации товаров, экологического налога и др.

С 2019 года ИП, которые платят единый налог, могут при желании выбрать другие виды налогообложения.

Преимущества этой системы в том, что сумма налога не зависит от дохода предпринимателя. И он простой: для уплаты фактически не нужно вести бухгалтерию. Но запомните, что не все ИП могут уплачивать единый налог. Если вы сомневаетесь, к какому виду деятельности относится ваша работа, обратитесь в статистическое управление города. Там вам дадут разъяснение.

Недостатки: применять единый налог могут предприниматели, занимающиеся только определенным видом деятельности.

В Беларуси реформировали порядок налогообложения индивидуальных предпринимателей и самозанятых. Такие меры приняты в том числе для того, чтобы минимизировать использование схем ухода от налогов. О том, что изменилось в налогообложении, каких результатов это позволит добиться и как предпринимателям помогают перестроиться на работу в новом режиме, рассказали корреспонденту

БЕЛТА

в Министерстве по налогам и сборам.

Изменения и их причины

С 1 января 2023 года установлен полный запрет на применение индивидуальными предпринимателями упрощенной системы налогообложения. Ставка подоходного налога для данной категории плательщиков увеличена с 16 % до 20 %. Одновременно сохранен порядок уплаты налога с разницы между доходами от деятельности и документально подтвержденными расходами и право предпринимателей вместо подсчета расходов определять их размер по нормативу 20 %.

Кроме того, для ИП сокращен перечень видов деятельности, облагаемых единым налогом: исключены невостребованные либо малоиспользуемые. А ставки налога повышены в 2-3 раза.

«Результатом должны быть простые и понятные условия ведения предпринимательской деятельности. Важно исключить множественность режимов налогообложения. Это позволит увеличить участие малого бизнеса в финансировании государственных расходов и выровнять налоговую нагрузку на предпринимателей», – подчеркнули в МНС.

Для самозанятых с 1 января 2023 года введен новый налоговый режим – налог на профессиональный доход. Если ранее применявшиеся режимы предусматривали уплату фиксированной суммы (например, ремесленный сбор, единый налог), то новый – процентов от дохода. Получил доход – оплатил фиксированный процент от него в виде налога, который в свою очередь включает в себя взносы в Фонд социальной защиты населения. А если нет дохода, то нет и налога.

«Этот принцип налогообложения более справедлив по сравнению с фиксированными платежами. А то одни плательщики имели низкую налоговую нагрузку, а другие, наоборот, значительно переплачивали», – обратили внимание в МНС.

Где можно узнать подробности

Министерство по налогам и сборам приняло меры для того, чтобы плательщики могли с удобством и оперативно получать информацию об изменениях в налоговом законодательстве. На сайте МНС в разделе «Актуально» разъясняются все нюансы. Также такие вопросы широко освещаются в официальных аккаунтах министерства в соцсетях и мессенджерах.

Кроме того, налоговая служба совместно с заинтересованными органами госуправления планомерно проводит информационно-разъяснительную работу с предпринимателями по вопросам изменений и дополнений в Налоговый кодекс, вступивших в силу с 1 января 2023 года. Круглые столы, встречи с представителями бизнеса и общественных организаций, семинары, лекции, прямые телефонные линии, личные приемы – используются самые разные формы работы.

В таких мероприятиях задействованы все инспекции МНС во всех регионах страны. Перед ними стоит задача донести до каждого плательщика порядок применения норм налогового законодательства.

Оперативно получить ответы по интересующим вопросам также можно, позвонив в контакт-центр налоговых органов по единому номеру 189. Для тех, кто по каким-то причинам предпочитает обращаться в инспекцию по месту жительства или регистрации, в каждой инспекции определены отдельные номера телефонов, по которым можно получить разъяснения.

Валерия Гаврилова,

БЕЛТА

В Беларуси внесены поправки в Налоговый кодекс. Некоторые изменения касаются налогообложения индивидуальных предпринимателей. О каких новациях следует знать, рассказала на семинаре в Национальном центре правовой информации заместитель начальника главного управления налогообложения физических лиц Министерства по налогам и сборам Татьяна Путрик.

Упрощенная система налогообложения

Наиболее существенные изменения для ИП с 2022 года касаются упрощенной системы налогообложения (УСН). Ограничений, при которых индивидуальные предприниматели не вправе применять эту систему, стало больше. Так, с 1 января УСН не могут использовать ИП, оказывающие услуги. Исключение в законодательстве сделано для тех, кто работает в сфере туризма, здравоохранения, сухопутного транспорта, компьютерного программирования, оказывает услуги по общественному питанию. Однако стоит обратить внимание на то, что, например, деятельность ИП по предоставлению услуг экскурсовода согласно классификатору не относится к туристической (то есть применять УСН нельзя). В 2022 году использовать УСН могут ИП, которые выполняют работы, торгуют оптом или в розницу, занимаются реализацией имущественных прав и некоторыми другими видами деятельности.

Тем, кто утратил право на УСН, не нужно уведомлять об этом налоговую. Такие плательщики в 2022 году могут применять общий порядок налогообложения, который предусматривает уплату подоходного налога с физлиц. Уведомлений тоже не нужно – по итогам квартала индивидуальный предприниматель просто представляет декларацию по подоходному налогу. «Кроме того, можно перейти на систему уплаты единого налога, но только в отношении определенных видов деятельности», – добавила Татьяна Путрик.

Специалист пояснила, как разобраться, имеет ли ИП право на УСН или нет. «Для начала нужно определить, является ли вид деятельности плательщика услугой. Следует руководствоваться терминами «работа» и «услуга», которые закреплены в Налоговом кодексе. Так, работа – это деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организаций или физических лиц. Услуга – это деятельность, результаты которой не имеют материального выражения, реализуются или потребляются в процессе ее осуществления либо по завершении. По договору оказания услуг заказчик оплачивает исполнителю деятельность как таковую, а не ее результат», – обратила внимание она. Примеры услуг – ремонт оборудования, транспортных средств, одежды, обуви, различных бытовых электроприборов, мобильных телефонов, техническое обслуживание оборудования, распиловка древесины, установка кондиционеров.

Однако в строительной сфере своя специфика. Возведение, реконструкция и ремонт объектов определяются как работа, а не как услуга. «Это связано с тем, что строительство имеет материально выраженный результат, который подлежит приемке по договору подряда. К работам в этой области относятся установка светильников, монтаж санитарно-технического оборудования, малярные работы, шпаклевка помещений, оклейка стен обоями и так далее. Услугами в этой сфере будут считаться технический надзор, обследование зданий, услуги испытательных лабораторий и иные аналогичные», – пояснила представитель МНС.

Предоставление информации, рекламная, аудиторская, дизайнерская, юридическая деятельность в налоговом законодательстве закреплены как услуги. Также прямо определено, что сдача в аренду имущества – это услуга. Соответственно, такие ИП утрачивают право применять упрощенную систему налогообложения.

Если ИП работает по нескольким направлениям и одно из них устанавливает ограничения на право применения УСН, то плательщик утрачивает это право в целом по всей своей предпринимательской деятельности. «Допустим, если ИП одновременно сдает в аренду принадлежащие ему по праву собственности здания и сооружения и при этом выполняет какие-либо работы, он утрачивает право на УСН и в отношении работ», – пояснила Татьяна Путрик.

При этом с 1 января 2023 года индивидуальные предприниматели не смогут применять упрощенную систему налогообложения. Это право сохранится только для организаций.

Изменения затрагивают и систему уплаты единого налога. «Это особый режим налогообложения. Индивидуальные предприниматели вправе уплачивать единый налог только при осуществлении определенных видов деятельности, которые названы в Налоговом кодексе. С 2022 года законом была сокращена сфера его применения для ИП», – отметила представитель МНС.

Так, теперь ИП не могут применять единый налог, если их деятельность связана с пассажирским сухопутным и речным транспортом. «Первое – это городские и пригородные перевозки пассажиров по установленным маршрутам, по маршрутам «город – аэропорт» или «город – вокзал», перевозки автомобилями такси и прочие перевозки пассажиров легковыми авто, в том числе аренда авто с водителем. Второе – перевозки по рекам, каналам, озерам, деятельность экскурсионных, прогулочных и туристических судов, паромов, водных такси, аренда прогулочных судов с экипажем», – пояснила специалист.

Кроме того, в сферу применения единого налога больше не входят дополнительные жилищно-коммунальные услуги. К ним относятся установка и техническое обслуживание домофонов, систем видеонаблюдения, организация работы и содержания вахтеров и консьержей в многоквартирном жилом доме, озеленение придомовых территорий, благоустройство и дальнейшее содержание.

ИП теперь не могут применять единый налог и в тех случаях, если их деятельность связана с общественным питанием (через кафе, в том числе мини- и летние сезонные), розничной торговлей автомототранспортом (легковыми автомобилями, мотоциклами, квадроциклами, снегоходами, мотороллерами, мопедами, мотовелосипедами, скутерами и другим). Также из этой сферы исключена и дистанционная торговля, в том числе продажа индивидуальными предпринимателями товаров через интернет-магазины.

С 2022 года увеличены ставки единого налога по всем видам деятельности. При этом были предусмотрены переходные нормы, которые предоставляли право ИП перейти на иные режимы налогообложения в течение января.

По сообщению

БЕЛТА

При регистрации индивидуального предпринимательства перед будущим предпринимателем появляется целый ряд вопросов. Как выбрать систему налогообложения для ИП? Когда подавать декларацию? Есть ли какие-либо подводные камни в той или иной системе уплаты налога? Об этом рассказала налоговый консультант Анна Стадник.

– Отличается ли подоходный налог для индивидуальных предпринимателей от подоходного налога, который мы уплачиваем на работе?

– Для индивидуальных предпринимателей есть одна общая основная система налогообложения и есть особые режимы налогообложения. В Налоговом кодексе они называются именно так. Но если говорить простым языком, то есть система налогообложения, которая называется подоходный налог с индивидуальных предпринимателей. Я делаю на этом акцент, потому что многие путают подоходный налог с заработной платы с подоходным с предпринимательской деятельности. Там разные ставки.

Индивидуальные предприниматели платят 16 % подоходного налога со своей предпринимательской деятельности.

Например, я бухгалтер, индивидуальный предприниматель и налоговый консультант, при этом мне ничего не мешает работать где-то по найму.

Предположим, что я работаю в организации на 0,25 ставки, и у меня там есть определенный доход. Из той заработной платы по основному месту работы у меня удерживается 13 % подоходного налога. Однако еще у меня есть деятельность как бухгалтера-индивидуального предпринимателя, где я беру на обслуживание организации и оказываю услуги по налоговому консультированию. Получается, что здесь у меня другая деятельность, от которой я уплачиваю «упрощенку». Но если бы я выбрала подоходный налог, то от своей деятельности как ИП я бы уплачивала 16 %, а от той деятельности на работе у меня наниматель удерживал бы 13 %. То есть это две разные истории – две разные работы.

– Когда ИП выгодно выбирать подоходный налог?

– Очень много разных факторов влияет на выбор той или иной системы налогообложения.

К примеру, мы произвели столы, а затем их продали. Тогда мы получаем какую-то выручку.

Выручка – это когда деньги нам уже пришли, и мы за них что-то отдали взамен – отгрузили товары или оказали услуги. Предоплата выручкой не является.

Итак, предположим, выручка составила 1000 рублей. Из них 800 рублей – это затраты, на которые были куплены материалы для производства. Получается разница в 200 рублей, из которых мы и будем платить 16 %. То есть 200 умножаем на 16 % и получаем 32 рубля. Такой вариант выгоден, когда у нас большая затратная часть. Это если ИП применяет вариант оплаты налога без НДС.

С НДС же картина другая. Допустим, выручка составляет 1000 рублей. Получаем расчет: 1000 + 20 % НДС =1200. То есть 200 рублей из них – это НДС. При этом затраты на покупку материалов составляли 800 рублей. Если поставщики работают с НДС, то получается расчет: 800 +20 % НДС = 960. Получается, что мы заплатили 960 рублей, из которых 160 – НДС. Значит, когда будем подсчитывать НДС, нужно учесть, что 160 рублей мы уже заплатили в бюджет. В итоге получаем: 200 – 160 = 40 рублей НДС. Это сумма, которую нужно уплатить.

Выбор системы налогообложения зависит от того, каким видом деятельности мы занимаемся.

– Когда индивидуальному предпринимателю выгодно работать с НДС? (НДС – налог на добавленную стоимость)

– Относительно того, стоит или не стоит выбирать налогообложение с НДС, можно сказать, что если при работе у нас нет «входящего» НДС, то его не выгодно выставлять «сверху».

Все эти нюансы зависят от того, каким видом деятельности мы занимаемся.

Если вы покупаете товары, вам оказывают услуги и выставляют НДС, то есть НДС «входящий», и при работе с НДС будет, что взять в зачет.

– Какие у индивидуально предпринимателя есть еще варианты при выборе системы налогообложения?

– Вместе с общей существует упрощенная система налогообложения – УСН. Она может быть 5 % без НДС или 3 % с НДС. Выбирая, работать с НДС или без НДС, стоит взвесить 2 вещи: «входящий» НДС и цену для покупателя продукции или услуг с НДС.

Если существуют затраты с НДС, тогда есть смысл рассматривать вариант работы с НДС.

– Почему многие будущие ИП думают, что упрощенная система налогообложения – лучший вариант?

– Дело в том, что у упрощенки очень заманчивое название, но она не всегда такая простая и элементарная, как кажется. Я говорю это не для того, чтобы напугать, а для того, чтобы включился маячок осознанности. И если человек предполагает, что он просто будет работать по упрощенке с 5 % без НДС, возьмет в руки калькулятор, умножит все на 5 %, внесет эту цифру в декларацию и будет счастлив и доволен, то так не будет. Нужно быть готовым к тому, что упрощенка не освобождает от оформления документов.

Если индивидуальный предприниматель принимает наемных работников, то ему придется вести одинаковую документацию на них и с подоходным налогом, и с упрощенкой, и с единым налогом.

Расчет налога при УСН 5 % без НДС выглядит так: предположим, у нас есть выручка – 1200 рублей. Если умножить ее на 5 % без НДС, то получим налог в размере 60 рублей. В случае УСН затраты, которые мы понесли, не имеют значения. При выручке 1200 рублей затраты могли быть на 1000 рублей или на 150 рублей. Сумма налога будет одинакова – 60 рублей.

От валовой выручки мы считаем либо 3 % с НДС либо 5 % без НДС. Затраты не учитываем.

Перед выбором системы налогообложения человек должен иметь представление о том, какая у него будет затратная часть. Если она получается большой, то выгоднее работать по подоходному налогу, ну а если нет – по упрощенке.

Также необходимо помнить, что упрощенку можно потерять. Если выручка индивидуального предпринимателя с начала года за отчетный период превысит 420 тысяч белорусских рублей, то он уже не сможет применять упрощенную систему налогообложения. Чтобы «потерять УСН», можно превысить 420 000 рублей как за месяц, за квартал, так и за любой отрезок времени в течение года. Как только превышен предел, ИП будет обязан применять подоходный налог.

– Есть ли еще какие-то нюансы деятельности ИП, о которых мало кто знает?

– Бывают ситуации, когда индивидуальный предприниматель применяет упрощенку, и при этом он обязан подать декларацию по подоходному налогу. Такое бывает в случае, когда он, например, оказывает услуги или продает товар организации, в которой собственником является его муж, жена, мать, отец или ребенок. С таких доходов ИП должен подать декларацию по подоходному налогу и заплатить 16 %. Это частные случаи. Однако бывают ситуации, когда рядом друг с другом могут существовать несколько систем налогообложения и несколько деклараций.

Также стоит отметить, что каждый ИП может нанять трех наемных работников, которые могут не быть ему близкими родственниками. При этом не важно, упрощенная у него система налогообложения или нет.

– Есть ли какие-то тонкости в случаях, если ИП работает с единым налогом?

– Да. Существует еще одна форма налогообложения – единый налог с индивидуальных предпринимателей. До 2019 года его могли применять только ИП, которые занимались определенными видами деятельности, например, ремонтом автомобилей. В 2018 году индивидуальный предприниматель мог работать, только уплачивая единый налог.

Получается, что, к примеру, если ИП работал с юридическими лицами, то он платил или упрощенку, или подоходный, а если работал с физическими лицами, то уплачивался только единый налог и никак иначе. С нынешнего года ситуация поменялась.

Теперь у предпринимателей, которые подпадают под единый налог, появилась возможность работать по упрощенке. Однако и здесь нужно подсчитывать, выгодно это конкретному бизнесу, или не выгодно.

Единый налог уплачивается в фиксированной сумме. То есть для определенного вида деятельности существует определенная ставка единого налога, которую впервые необходимо уплатить до того, как мы начинаем работать. После – перед каждым рабочим месяцем.

То есть если бы мы планировали работать в июне, то уплатить единый налог требовалось бы до 1 июня включительно.

Между тем, существует такой предел выручки, как сорокакратная ставка единого налога. При ее превышении нужно произвести доплату в размере 5% с превышения 40-кратной ставки единого налога.

Возьмем для примера ставку в размере 120 рублей. Если выручка ИП за месяц превысит сорокакратную ставку единого налог, то есть в данном случае если она будет более 4800 рублей, то с выручки 4801 рубля мы доплатим 5% с рубля превышения. Получается, что доплата единого налога составит 5 копеек. Ставка 120 рублей уплачивает заранее, а превышение – после того, как выручка превысила 40 размер ставки.

В настоящее время декларации по единому налогу подаются на квартал вперед. До апреля 2019 года декларации по единому налогу подавались ежемесячно, сейчас – ежеквартально.

С точки зрения ведения учета – единый налог – самая простая система налогообложения.

Кристина Смольянова, официальный сайт Федерации профсоюзов Беларуси

(инфографика – автор)

Будет ли дальше расти налоговая нагрузка на предпринимателей и самозанятых?

На данный момент рассуждать об этом невозможно. Вероятно, будет принято во внимание то, как к изменениям адаптируется бизнес.

В заключение стоит отметить, что в новшествах следующего года пока имеются некоторые белые пятна. Скорее всего, через несколько месяцев госорганы дадут все необходимые разъяснения.

Читайте нас в Telegram первыми узнавайте о новых статьях!

Как может сказаться дальнейшая налоговая нагрузка на ИП?

Надо понимать, что увеличение налоговой нагрузки на индивидуальных предпринимателей усложняет их работу и сокращает прибыль. До сих пор многие достаточно спокойно открывали ИП параллельно с основной работой и пытались монетизировать свое хобби или кажущееся перспективным дело. Однако в 2023 году, после упразднения УСН и роста расходов на ФСЗН часть предпринимателей перейдет в разряд самозанятых с налогом на профессиональный доход, а другая – и вовсе прекратит деятельность.

Взносы ФСЗН для ИП

Одним из важнейших нововведений следующего года для ИП станут обязательные взносы в Фонд социальной защиты населения. Закон об этом был подписал 18 июля 2022 года.

Если раньше предприниматели, которые имеют основное место работы, могли оплачивать эти взносы в добровольной порядке, то с января они должны будут платить и как наемные сотрудники, и как ИП. К примеру, основная зарплата сотрудника составляет 1000 рублей, а доход от предпринимательской деятельности будет составлять 500 рублей. Установленные 35% нужно будет отдать с обеих сумм.

Исключением станут только пенсионеры, матери и отцы, которые получают пособие по уходу за ребенком до 3 лет, а также студенты дневной формы обучения, которые получают профессионально-техническое, среднее специальное или высшее образование.

Упрощенная система налогообложения

Упрощенная система налогообложения (УСН) – тоже весьма простой способ платить налоги. Ставка при УНС зависит от того, уплачивает ли предприниматель налог на добавленную стоимость. Если платится НДС, то ставка составит 3%, если нет – 5%. Также стоит отметить, что налог при УСН платится с выручки (то есть суммы всех денежных поступлений от реализации товаров и услуг).

Чтобы применить «упрощенку», нужно соблюдать некоторые критерии по численности сотрудников и валовой выручке. Так, с 2019 года средняя численность сотрудников организаций с уплатой НДС должна быть не более 100 человек, а годовой объем выручки – не более 1 949 208 рублей. Для организаций без уплаты НДС следующие лимиты: не более 50 сотрудников и валовая выручка – не больше 1 337 415 рублей.

Для ИП также установлена сумма, которую нельзя превышать – 420 000 рублей.

«Упрощенку» в качестве системы налогов могут выбрать как индивидуальные предприниматели, так и юрлица (то есть компании), а также нотариусы, осуществляющие нотариальную деятельность в нотариальном бюро, адвокаты. Но, опять же, все зависит от вида деятельности.

Пользоваться УСН не могут ИП и предприниматели, которые, например, производят подакцизные товары, занимаются риэлтерской, страховой деятельностью, реализуют ювелирные и другие изделия из драгоценных металлов и камней, владельцы игорного бизнеса и др.

Кстати, Декрет № 7 снял ограничение на применение УСН для организации и ИП, осуществляющие розничную торговлю через интернет-магазины или оказывающие услуги интернет-площадок.

Преимущества этой системы в простоте ее учета. Она выгодна при осуществлении большинства видов деятельности.

Недостаток: ограничение по размеру выручки.

– Это один из особых режимов налогообложения, достаточно простой, понятный и комфортный для применения ИП. Главное – не превысить предельный объем выручки, – уточняет налоговый адвокат Виталий Демидович.

Окончательная отмена УСН

Со 2023 года ИП окончательно потеряют право применять упрощенную налоговую систему. Изменения на этот раз коснутся всех ИП. В 2022 году, напомним, право применять УСН оставили лишь для тех, кто занимается программированием, работает в сфере здоровья, сухопутного транспорта, а также работает в сфере общественного питания и туризма.

На практике это означает, что ИП должен сделать выбор: уйти в общую систему налогообложения с подоходным налогом или перейти на единый налог, который с 2023 года будет называться профессиональный налог.

Однако тонкость состоит в том, что единый (профессиональный) налог актуален для ограниченного числа видов деятельности: парикмахерские услуги, посуточная сдача квартир, клининг и пр.

Профессиональный или подоходный налог – что лучше?

Профессиональный налог выглядит выгоднее, чем подоходный: 16% против 10%. К тому же, в 10% уже включены взносы в фонд социальной защиты населения в размере 6%. Это значит, что пенсионеры, которые будут плательщиками НПД, фактически заплатят не 10%, а всего 4% — ведь они освобождены от уплаты страховых взносов. Остальные ИП по итогам года заплатят в ФСЗН не 35% от минимальной зарплаты, а 29%.

Министерство по налогам и сборам сейчас разрабатывает приложение, с помощью которого самозанятые граждане и индивидуальные предприниматели смогут рассчитать и заплатить свои налоги. Анонсируется, что программа сможет учитывать как безналичные платежи, так и наличные оплаты и будет полностью готова к 1 января 2023 года.

Альтернативы ведения бизнеса для ИП

Итак, если вы предприниматель, то с начала следующего года, возможно, сможете перейти на профессиональный налог. Ставка налога будет составлять 10%. В случае, если выручка превысит 60 тысяч рублей в год, налог будет увеличен в 2 раза, до 20%. Однако 20% будут взимать не со всего дохода, а с суммы превышения.

Плательщиками профессионального налога могут стать лица, которые не имеют работодателя и не имеют дохода от использования имущества.

Полный список видов деятельности, которые будут актуальны для уплаты НПД (налога на профессиональную деятельность), пока не опубликован правительством, однако предполагается, что туда войдут многие виды деятельности, кроме лицензируемой, розничной торговли и реализации подакцизных товаров.

Профессиональный налог можно будет платить, если предприниматель работает самостоятельно, без привлечения сотрудников.

Следующий вариант – переход на общую систему налогообложения и уплата подоходного налога по ставке 16%. При этом предприниматель может взять на работу до 3 человек. Часть выручки можно отнести на затраты и освободить от налогообложения.

Третий вариант – это создать компанию, которую можно будет оформить на УСН и нанимать сотрудников в необходимом количестве.

В итоге, какую все-таки систему налогообложения выбрать ИП и малому бизнесу?

Специалисты говорят, что универсального ответа на этот вопрос нет, все индивидуально.

– Каждый бизнес-проект уникален, и систему надо определять под конкретную специфику и цели бизнеса. Начинающему предпринимателю советую начинать с упрощенной системы налогообложения, чтобы понять суть и принципы налогообложения. Как правило, предприниматели выбирают систему исходя из двух моментов: простота документооборота и уровень налоговой нагрузки, – объясняет адвокат Виталий Демидович. – Из своего опыта работы с клиентами могу сказать, что число клиентов ИП на УСН без НДС достаточно большое. Также считаю, что логичнее использовать эту систему начинающему бизнесу, с небольшим оборотом и одним-двумя направлениями. А вот общая система налогообложения больше подойдет крупным компаниям с большими затратами.

Вопрос выбора системы налогообложения – из тех, что неизбежно придется решать, если вы решите начать свое дело. Заранее обдумайте, какой подход вам подойдет больше, исходя из того, чем вы намерены заниматься и каковы будут масштабы бизнеса. Важно, чтобы система выгодной и удобной. Желаем вам удачи!