Декларацию по ЕСХН ежегодно подают плательщики единого сельскохозяйственного налога. В 2023 году изменились сроки сдачи отчета и оплаты сельхозналога.

По окончании 1 полугодия организации обязаны отчитаться и уплатить авансовые платежи по налогу на прибыль за 1 полугодие. Из статьи вы узнаете:

Авансы по прибыли уплачиваются

Все сроки уплаты смотрите

Уплатить авансовый платеж по прибыли можно из списка (Главное — Задачи организации)

или из раздела Банк и касса — Платежные поручения.

До уплаты следует подготовить и представить в ИФНС декларацию по налогу на прибыль.

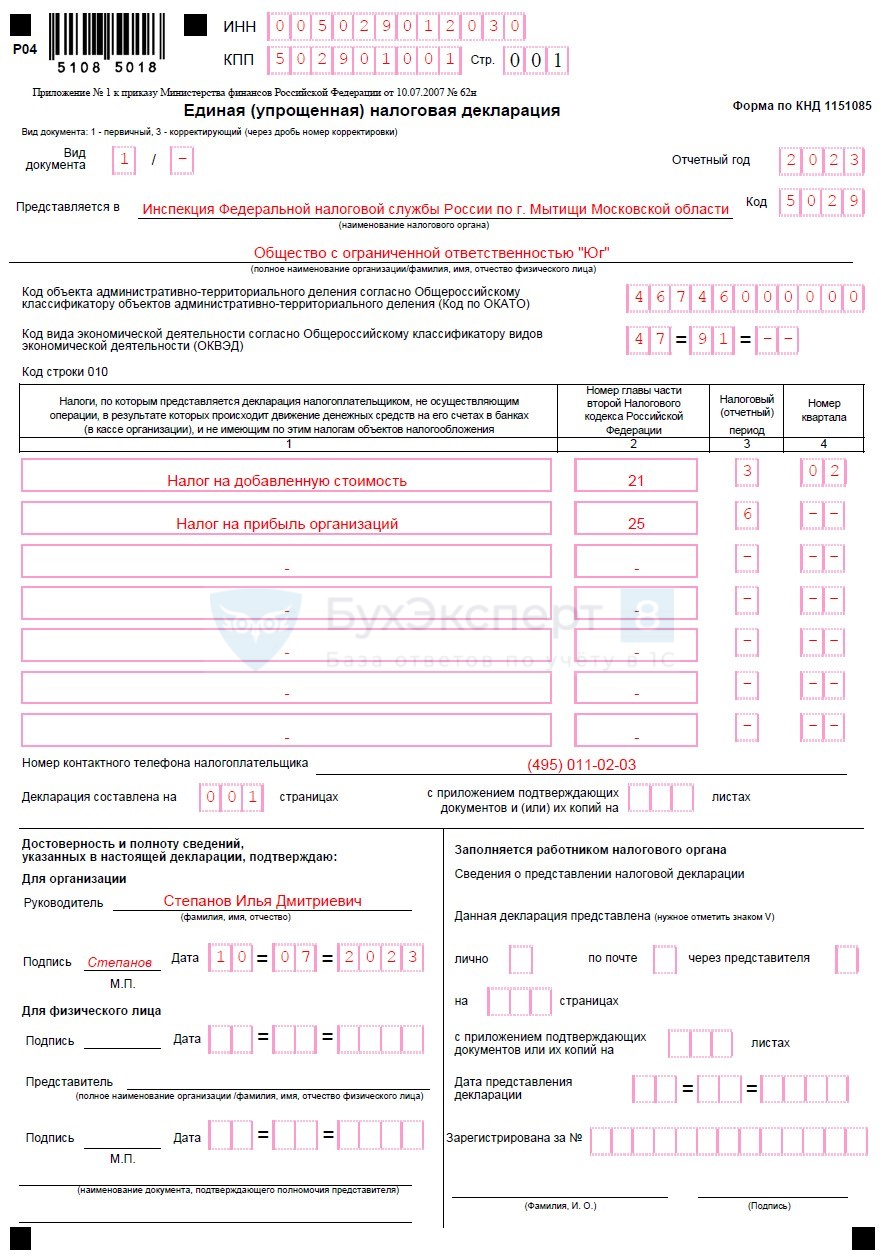

Отсутствие деятельности или убыточность бизнеса не освобождает организацию или ИП от обязанности сдачи налоговой отчетности. Одна из ее форм — единая упрощенная налоговая декларация. Разберем, в каких случаях она сдается, кто имеет право на ее представление в ИФНС и как правильно заполнить этот отчет.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

- Единая упрощенная декларация — что это

- Кто отчитывается по ЕСХН

- Проверка и отправка декларации по налогу на прибыль в ИФНС

- Сроки сдачи

- Куда сдавать отчетность по ЕСХН

- Правила оформления отчета по ЕСХН

- Изменения в декларации УСН образца 2023 года

- По каким налогам можно сдать ЕУД

- Бланк, заполнение и подача

- Ответственность и штрафы

- Подготовка к заполнению декларации — закрытие периода

- Как заполнить ЕУД в 2023 году

- Единая упрощенная налоговая декларация (нулевая) — образец заполнения

- Правила заполнения строки 010

- Способы подачи отчета по ЕСХН

- Инструкция по заполнению декларации

- Раздел 1

- Раздел 2

- Раздел 3

- Формирование операции по ЕНС и уплата налога в бюджет

- Проводки

- Формирование декларации по налогу на прибыль

- Создание декларации по налогу на прибыль

- Варианты подачи ЕУД в ИФНС

- В какой срок сдается ЕУД

- Заполнение декларации по налогу на прибыль

- Расчет авансовых платежей по прибыли

- Расшифровка данных в декларации

- Ответственность за несвоевременную сдачу ЕУД

- Проверка финансового результата и налога на прибыль

Единая упрощенная декларация — что это

Это одна из форм нулевой отчетности по налогам. Упрощенная декларация сдается при отсутствии факта ведения деятельности в отчетном (налоговом) периоде.

Форма разрабатывалась законодателем как нулевая, она не содержит никаких финансовых показателей, лишь данные о налогоплательщике, налоговом органе, в который она направляется, и налогах, по которым отчитывается организация или ИП.

Сдача ЕУД — право, а не обязанность налогоплательщика. Он сам решает, как ему отчитаться по налогам: сдав декларации, предусмотренные, применяемой им системой налогообложения или составив ЕУД.

Для подачи единой упрощенной декларации налогоплательщик должен отвечать определенным требованиям.

Право на представление в ИФНС единой упрощенной декларации имеют только те организации и ИП, что отвечают одновременно двум следующим требованиям:

Ключевое значение имеет отсутствие объектов налогообложения не только по тому налогу или налогам, в отношении которых сдается ЕУД, а в целом по всем налогам, по которым организация или ИП является плательщиком.

Причем здесь имеются в виду не только прямые операции, направленные на получение дохода, но и косвенные, сопряженные с расходами. Например, списание средств в счет оплаты аренды помещения или оборудования, выплата зарплаты сотрудникам, поступление займа или погашение задолженности по коммунальным платежам.

Иными словами, по счету организации или ИП не должно проходить никаких операций. Рассмотрим на примере, когда налогоплательщик может сдать ЕУД, а когда нет.

ООО «Юг» зарегистрировано в 2023 году и применяет ОСНО. После регистрации деятельности не вело. Имущества, транспортных средств и недвижимости на балансе нет. Но с расчетного счета ежемесячно списывались средства в счет оплаты аренды помещения, коммунальных платежей и зарплаты единственному работнику — директору.

Отчитаться по ЕУД компания не сможет, так как по ее счетам проходили расходные операции.

Физлицо зарегистрировалось в качестве ИП и планировало перейти на УСН, но забыло подать в месячный срок соответствующее уведомление (форма 26.2-1). ИП перевели до конца 2023 года на ОСНО. Деятельности он не вел, расчетным счетом не пользовался и операций по нему никаких не проводил. Чтобы не отчитываться по НДС в электронной форме, он может сдать по этому налогу ЕУД, а по НДФЛ придется отчитаться в следующем году, сдав форму 3-НДФЛ.

Кто отчитывается по ЕСХН

Подавать налоговую декларацию по единому сельскохозяйственному налогу в 2023 году обязаны все категории плательщиков сельхозналога. К таковым относятся товаропроизводители сельскохозяйственной продукции — не только организации, но и индивидуальные предприниматели и субъекты, которые оказывают услуги в области растениеводства и животноводства для сельскохозяйственных товаропроизводителей.

Обратите внимание, что в соответствии с п. 2.1 ст. 346.2 НК РФ, рыбохозяйственные организации и коммерсанты, которые осуществляют вылов водных биологических ресурсов, тоже признаются плательщиками ЕСХН.

Компании, которые осуществляют только первичную или вторичную переработку сельхозпродукции, не вправе применять ЕСХН. Также не вправе перейти на сельхозналог бюджетные организации, производители подакцизных товаров и участники игорного бизнеса.

Проверка и отправка декларации по налогу на прибыль в ИФНС

Когда декларация заполнена и готова к отправке, ее следует проверить по контрольным соотношениям, а также на наличие ошибок, препятствующих выгрузке. В 1С данная функция реализована по кнопке .

Нарушение контрольных соотношений в декларации по налогу на прибыль

Отправка декларации в ИФНС возможна по кнопке:

При необходимости декларацию можно распечатать по кнопке .

Сроки сдачи

С 2023 года единый сельхозналог надо перечислять в составе единого налогового платежа. В связи с этим изменили и срок оплаты ЕСХН. Годовой налог теперь надо платить до 28 марта следующего года. Платеж за 2022 г. перечисляем до 28.03.2023. Полугодовой аванс тоже платим через ЕНП — до 28 июля: за 1 полугодие 2023 рассчитываемся до 28.07.2023.

Подробнее: как произвести уплату единого налогового платежа

Отчетным периодом для ЕСХН является календарный год. Следовательно, все плательщики обязаны отчитаться в ИФНС по итогам отчетного года. Из-за ЕНП перенесли и срок сдачи декларации по ЕСХН в 2023 году: теперь плательщики отчитываются до 25 марта следующего года. Если день сдачи выпадает на выходной или праздник, то сроки переносят, отчитаться в таком случае следует в первый рабочий день. Поскольку 25.03.2023 — это суббота, отчитаться по ЕСХН за 2022 г. надо до 27.03.2023.

Если предприниматель или организация прекратили деятельность, облагаемую ЕСХН, то отчитаться перед инспекцией придется гораздо раньше. Срок подачи декларации 1151059 — до 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность.

Куда сдавать отчетность по ЕСХН

Налоговики разъясняют, какие отчеты и куда сдавать ООО на ЕСХН в 2023 году: отчитаться надо по форме КНД 1151059, ее подают в территориальное отделение ФНС, в котором зарегистрирован налогоплательщик. Для ИП и компаний есть особенности. Индивидуальные предприниматели сдают отчетность в ИФНС по месту своего жительства — фактической регистрации или прописки. Компании, фирмы и организации обязаны подавать отчетность в ИФНС по месту своего нахождения — по юридическому адресу головного офиса.

Правила оформления отчета по ЕСХН

Налоговую отчетность при едином с/х налоге в 2023 году заполняйте с учетом стандартных правил оформления фискальной отчетности. Напомним основные рекомендации:

Сведения о начисленных и уплаченных суммах штрафов и пеней по ЕСХН в декларации не отражаются. Эти суммы не относятся к расчету налога.

Изменения в декларации УСН образца 2023 года

С 2023 года для ИП и ООО на УСН изменился срок подачи декларации и уплаты налога. Новый бланк еще не утвержден, поэтому заполнять надо старый от 2020 года.

Изменения для налогоплательщиков на УСН:

1. Новое для ИП:

2. Новое для ООО:

Важно:

Новый бланк декларации УСН вступит в силу только в 2024 году. Поэтому за 2022 гмд надо подать декларацию УСН, утвержденную ФНС в 2020 году.

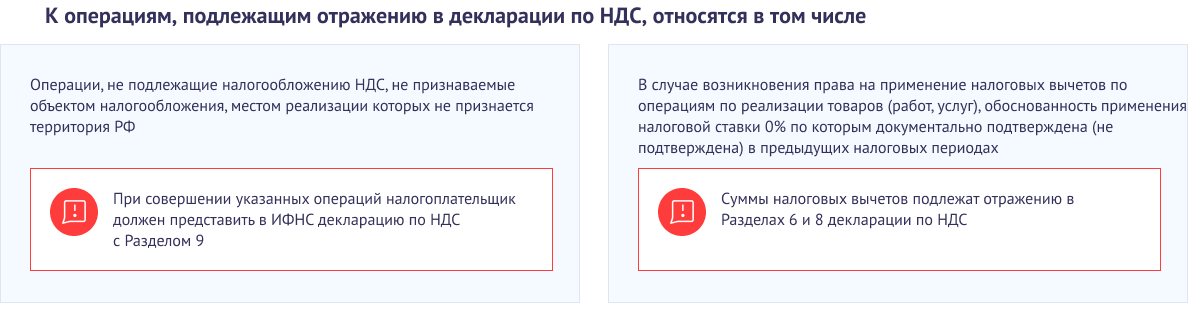

По каким налогам можно сдать ЕУД

Для плательщиков НДС, которые хотят отчитаться по ЕУД, есть дополнительное требование: у них в отчетном периоде не должно быть никаких операций, подлежащих отражению в отчетности по НДС.

Так, у компании или предпринимателя может не быть объектов обложения по НДС и движения по счетам в банке, но могут присутствовать операции, подлежащие отражению в декларации по НДС. В этом случае такой налогоплательщик лишается права на представление ЕУД и обязан отчитаться в электронной форме по НДС (Письмо ФНС от 16.04.2008 N ШС-6-3/288).

Бланк, заполнение и подача

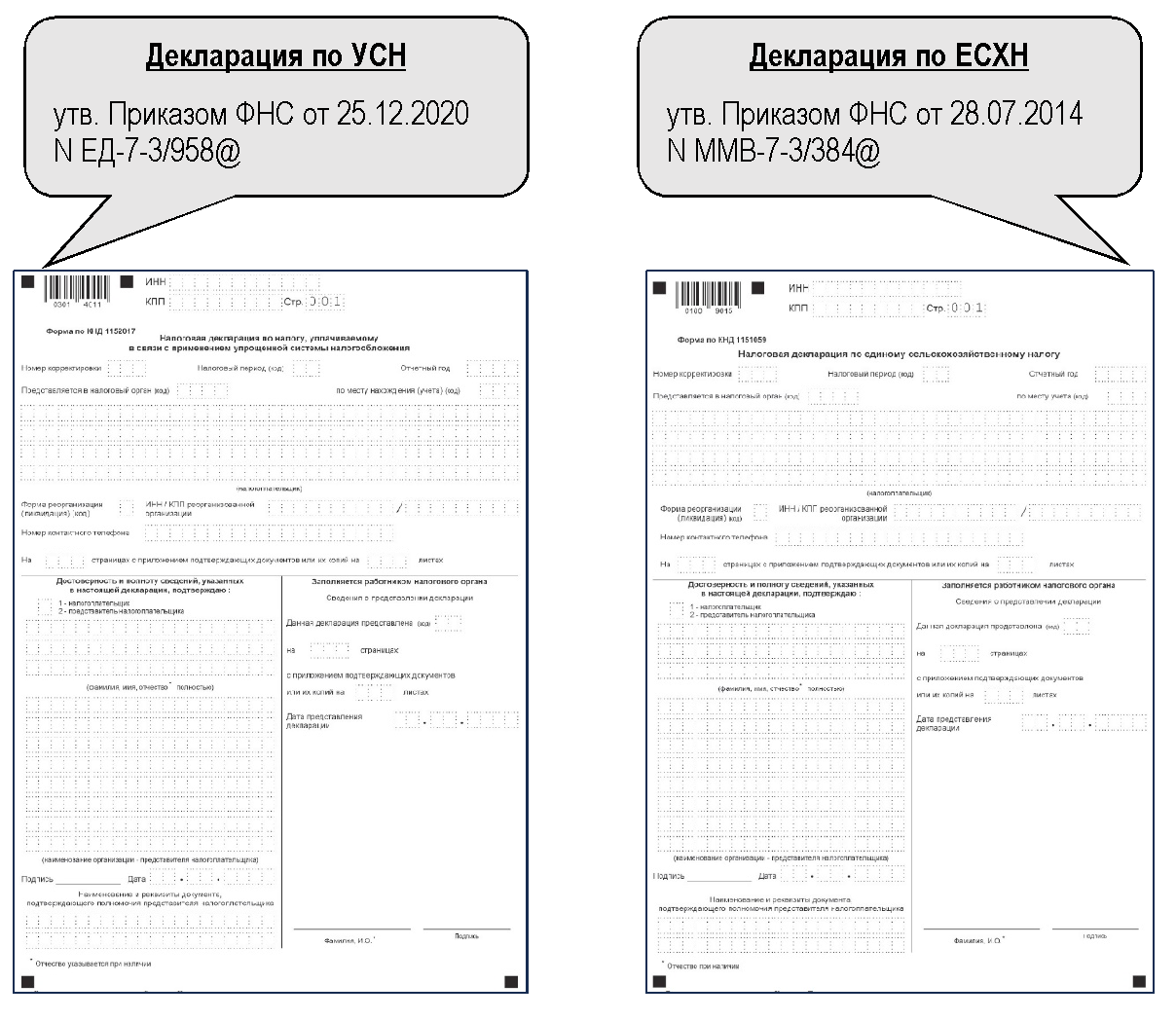

ООО и ИП отчитываются о доходах по единой форме декларации. В текущем 2023 году вступит в силу новая декларация УСН, но использовать ее можно будет только с 2024 года. Сдать отчет за 2022 год следует на старом бланке от 2020 года. В нашей статье мы расскажем о правилах заполнения декларации о доходах ИП и ООО в 2023 году и о том, чем новая декларация будет отличаться от прежней.

Ответственность и штрафы

За несоблюдение срока сдачи декларации налогоплательщика ждут штрафы. Например, если отчетность не была предоставлена вовремя, но налог уплачен, то сумма штрафа составит 1000 рублей за каждый полный и неполный месяц просрочки. Если налог недоплатили, то сумма штрафа исчисляется в размере 5% от суммы налога в декларации за каждый полный и неполный месяц задержки, но не более 30% от суммы налога к уплате и не менее 1000 рублей.

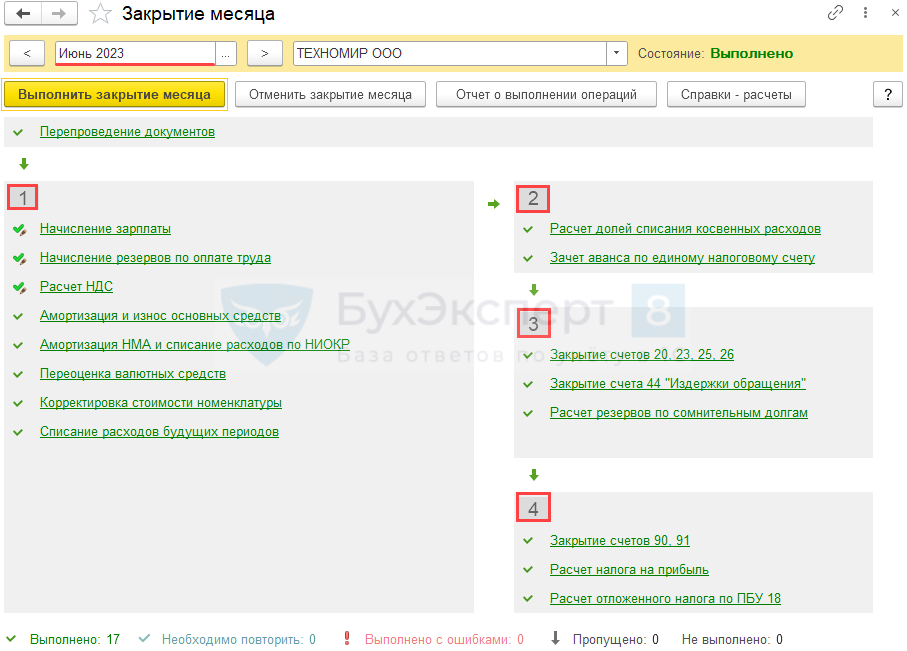

Подготовка к заполнению декларации — закрытие периода

Перед тем как заполнить декларацию по налогу на прибыль, должны быть завершены операции по закрытию периода, куда входят:

Регламентные операции выполняются последовательно, блок за блоком из процедуры (Операции — Закрытие месяца).

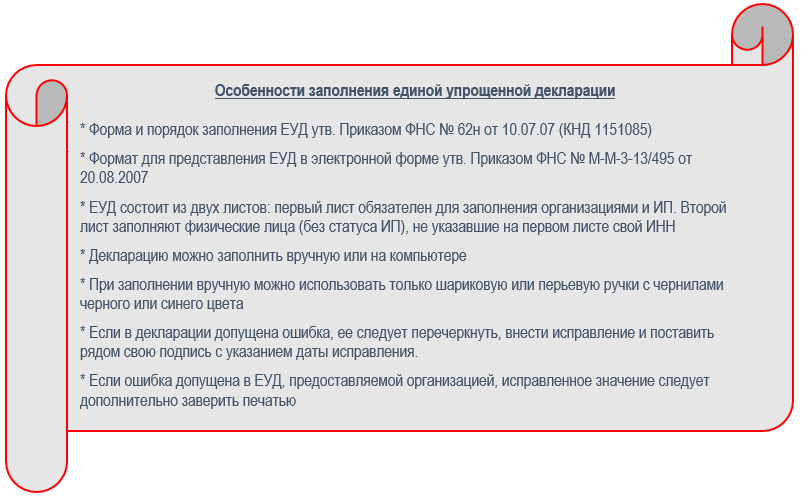

Как заполнить ЕУД в 2023 году

Вот как выглядят основные правила:

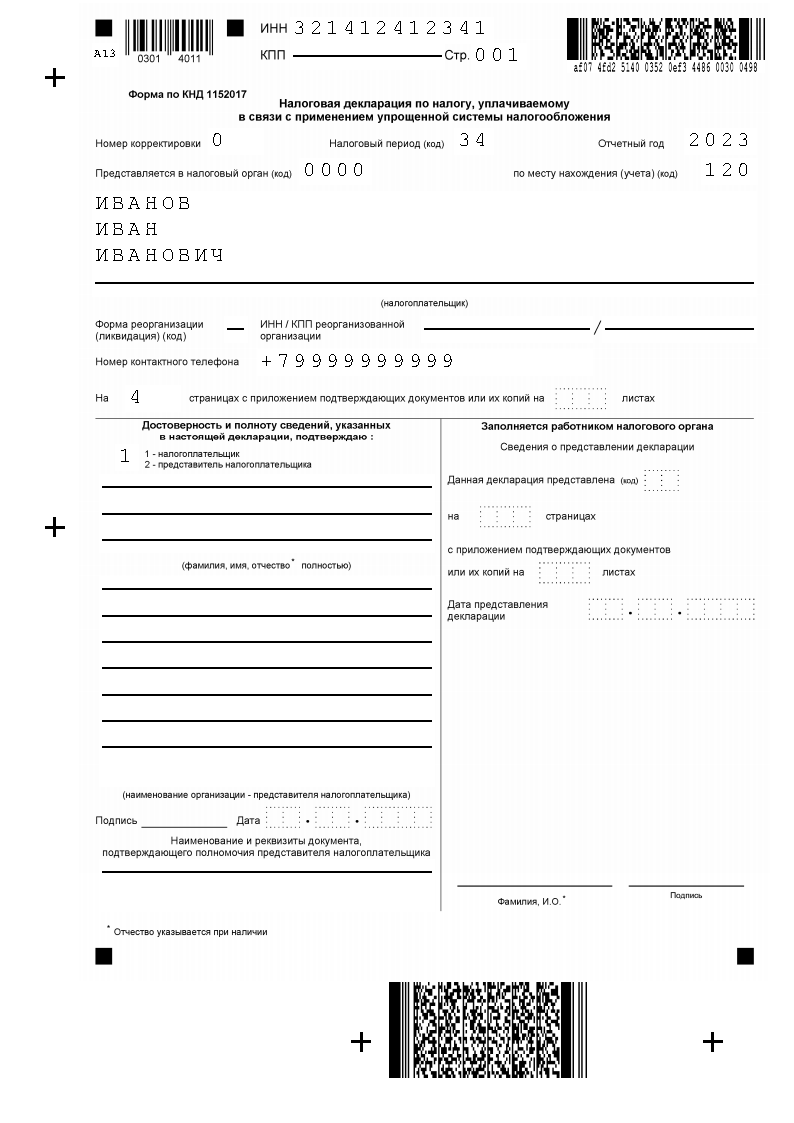

Единая упрощенная налоговая декларация (нулевая) — образец заполнения

Правила заполнения строки 010

В строку «Для организации» внесите ФИО руководителя, ниже поставьте дату подписания документа, подпись руководителя и печать организации.

Данные о ФИО предпринимателя повторно вносить не нужно. В самом низу ИП ставит подпись и дату подписания документа.

В строке «Представитель» необходимо указать название организации или физического лица – представителя налогоплательщика, затем поставить подпись, дату подписания документа и печать (при наличии).

В самой последней строке этого блока укажите название документа, подтверждающего полномочия представителя, и его реквизиты.

Способы подачи отчета по ЕСХН

Отчитываются перед ИФНС одним из трех способов:

Отчетный документ заполняют с помощью специализированных бухгалтерских программ или используют интернет-ресурсы ФНС. Некоторые сервисы и программы взимают плату за оказание услуг.

Инструкция по заполнению декларации

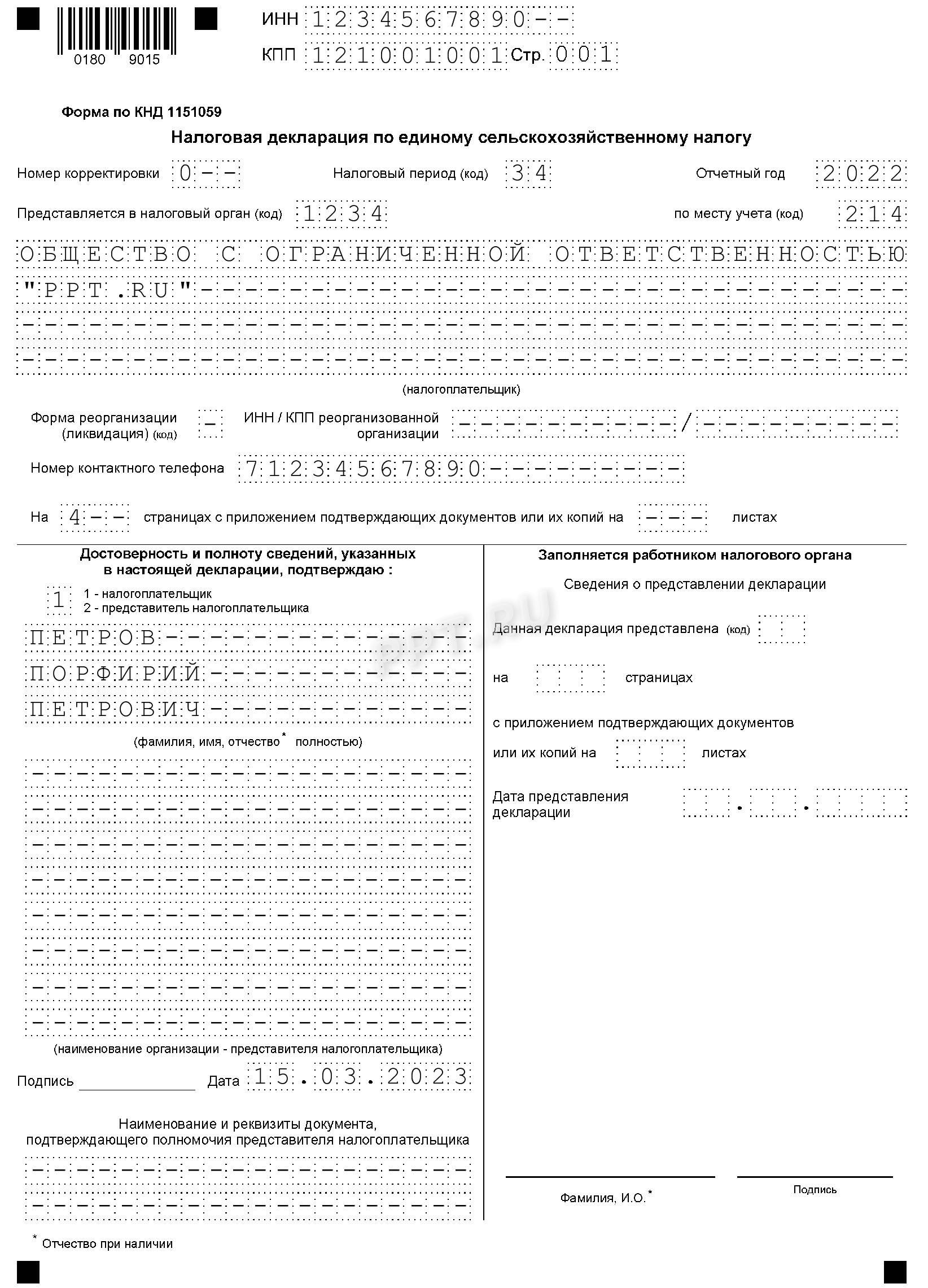

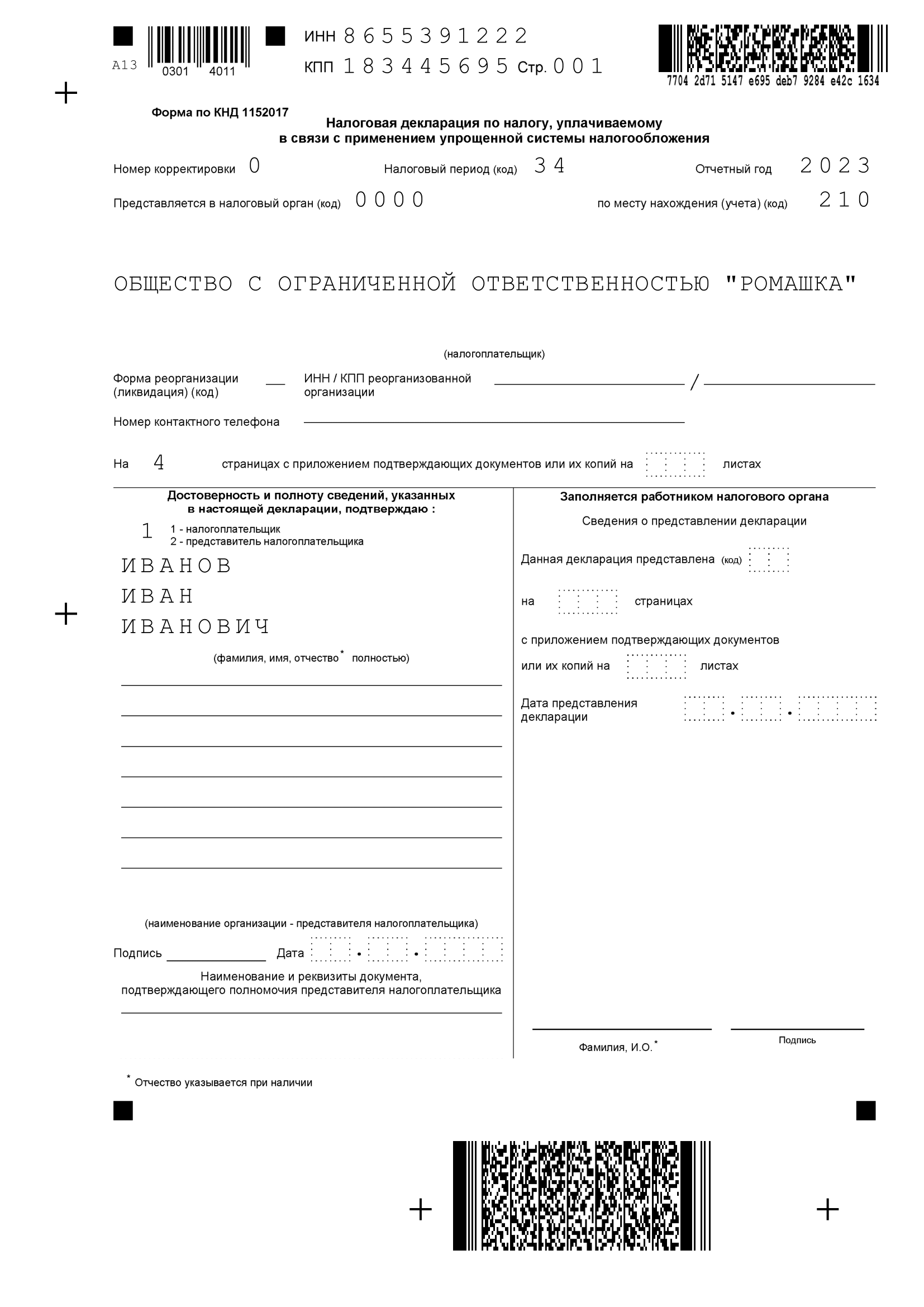

ИНН и КПП: указываем коды налогоплательщика. Если отчет составляет ИП, то шифр КПП не заполняйте, поставьте прочерки.

Налоговый период: укажите код «34», если сдаете отчет за полный календарный год. Если деятельность, облагаемая ЕСХН, прекращена, то укажите код «96». При переходе на другую систему обложения — код «95».

Отчетный год: впишите год, за который составляете отчетность.

Код ИФНС: впишите четырехзначный шифр принимающей инспекции.

Коды налогоплательщика ЕСХН по месту учета:

Далее укажите полное наименование налогоплательщика или Ф.И.О. предпринимателя. Внесите номер телефона.

Сведения о лице, подписавшем отчет, укажите только для организации. ИП в соответствующем разделе титульного листа ставят прочерки.

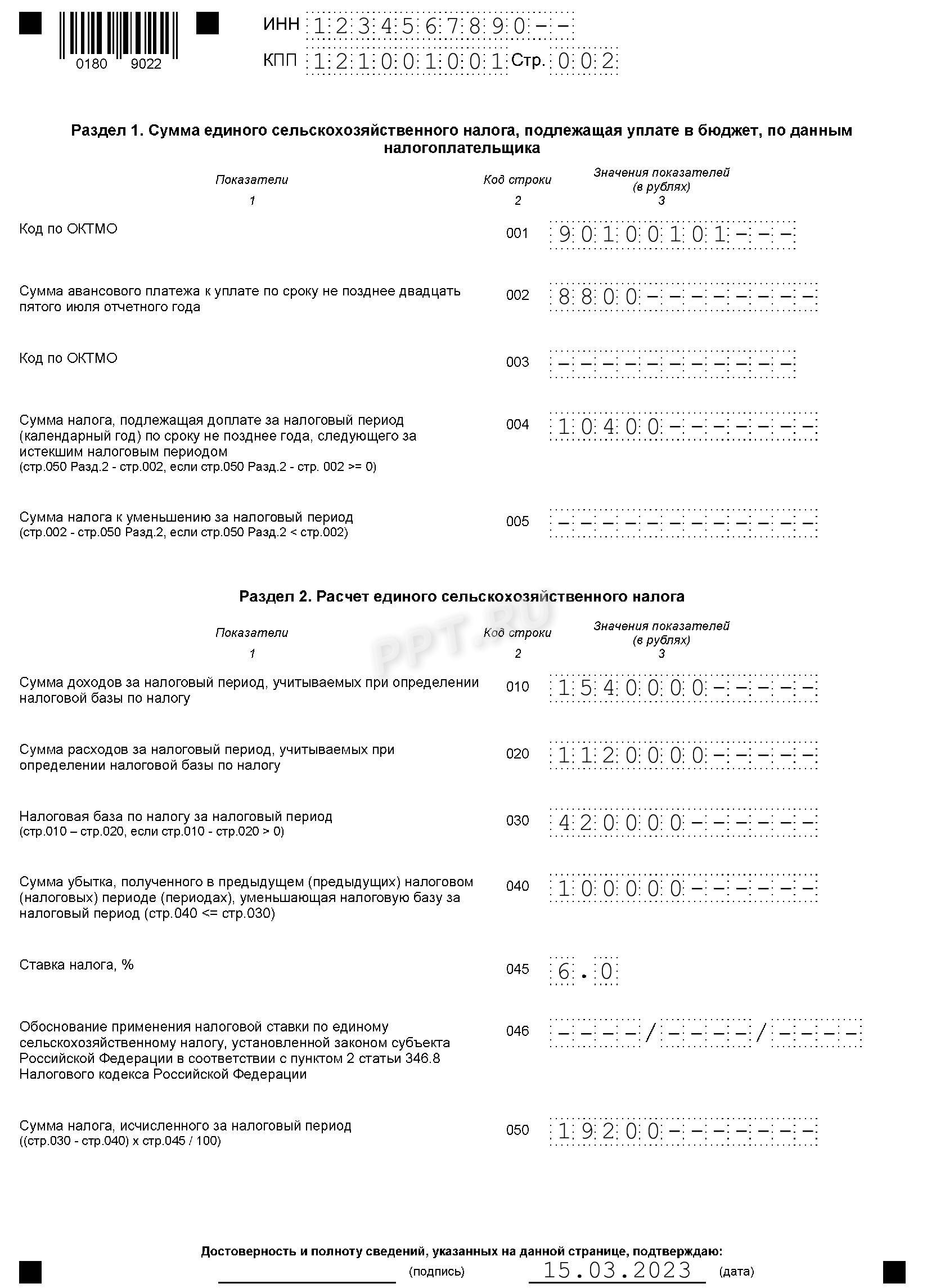

Раздел 1

Строчки 001 и 003 — это коды ОКТМО, идентифицирующие муниципальные образования, в которых зарегистрированы налогоплательщики.

В строке 002 указываем сумму аванса за первое полугодие.

Строчка 004 — это сумма налога, подлежащего перечислению в бюджет.

Строчка 005 заполняется только в том случае, если аванс превысил сумму годового налога.

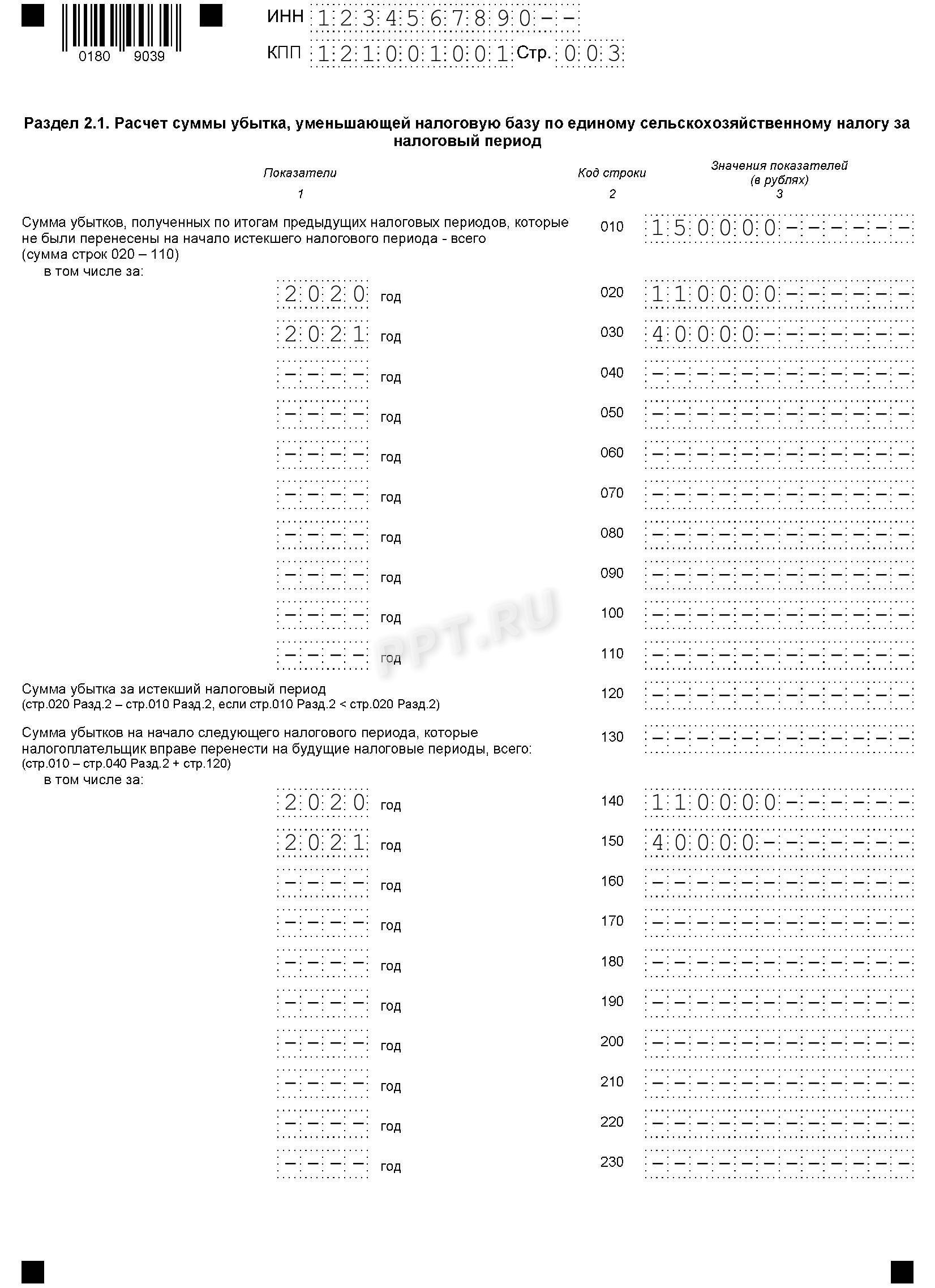

Раздел 2

Рассчитываем налог к уплате в бюджет. Указываем в соответствующих строках бланка:

Раздел заполните, только если получили убытки. Потери компания вправе учитывать при исчислении налоговой базы в течение 10 лет. Убыток 2022 года разрешено учитывать до 2032 года включительно.

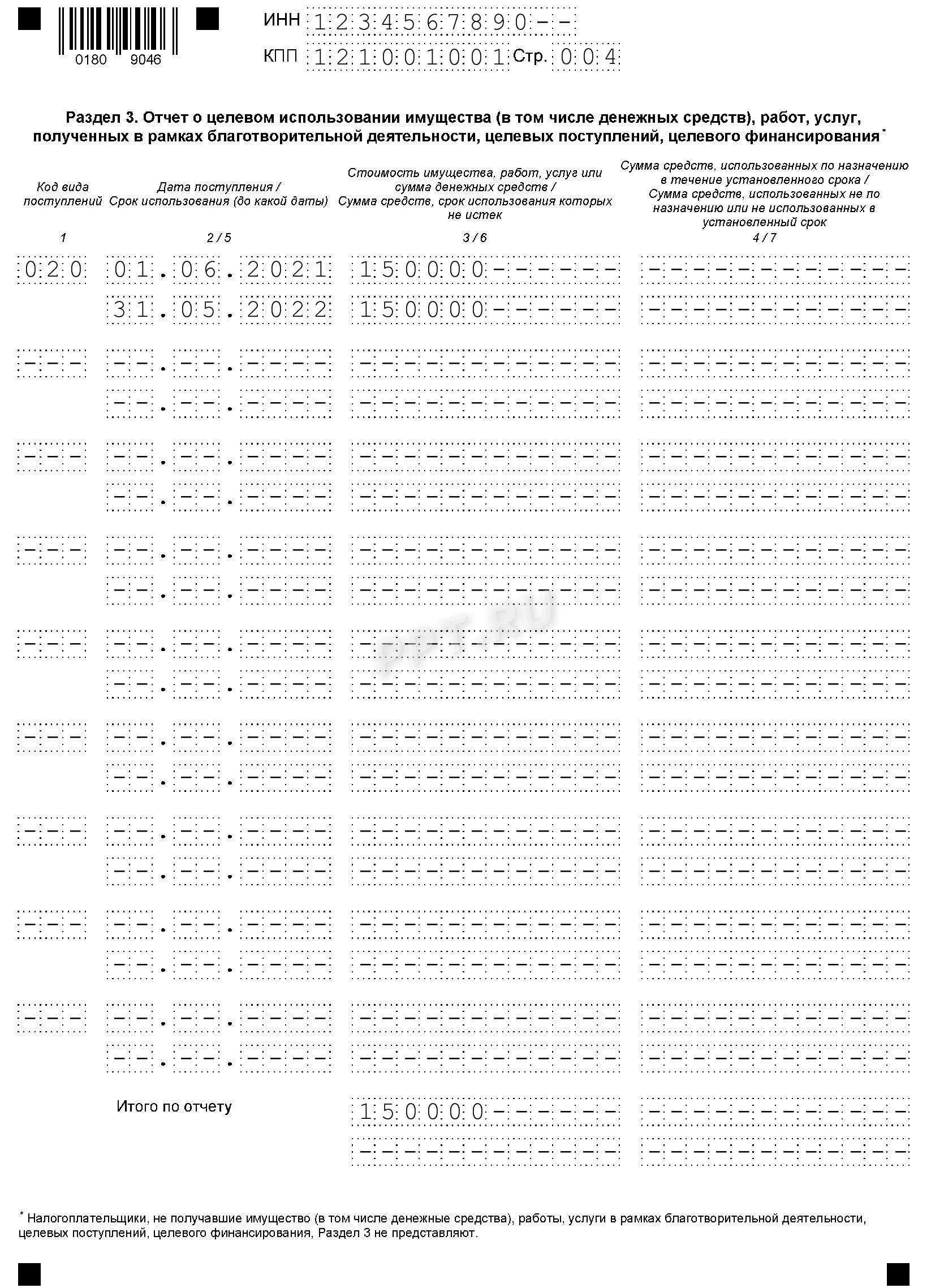

Раздел 3

Раскройте информацию о полученном целевом финансировании за отчетный период. Если налогоплательщик не получал целевого имущества, благотворительных взносов, грантов и прочих целевых вложений, то раздел 3 заполнять не нужно.

Отчет проверьте, подпишите и укажите дату составления.

Порядок, как заполнить и сдать декларацию ИП на ЕСХН без работников за 2022 год, аналогичен. Количество работников или их отсутствие не влияет на порядок заполнения отчетности по единому сельхозналогу.

Формирование операции по ЕНС и уплата налога в бюджет

Подробнее Механизм начисления и уплаты ЕНП в 1С

Сформируйте автоматически платежное поручение на уплату налога из раздела Главное — Задачи организации.

По ссылке открывается Помощник уплаты налога.

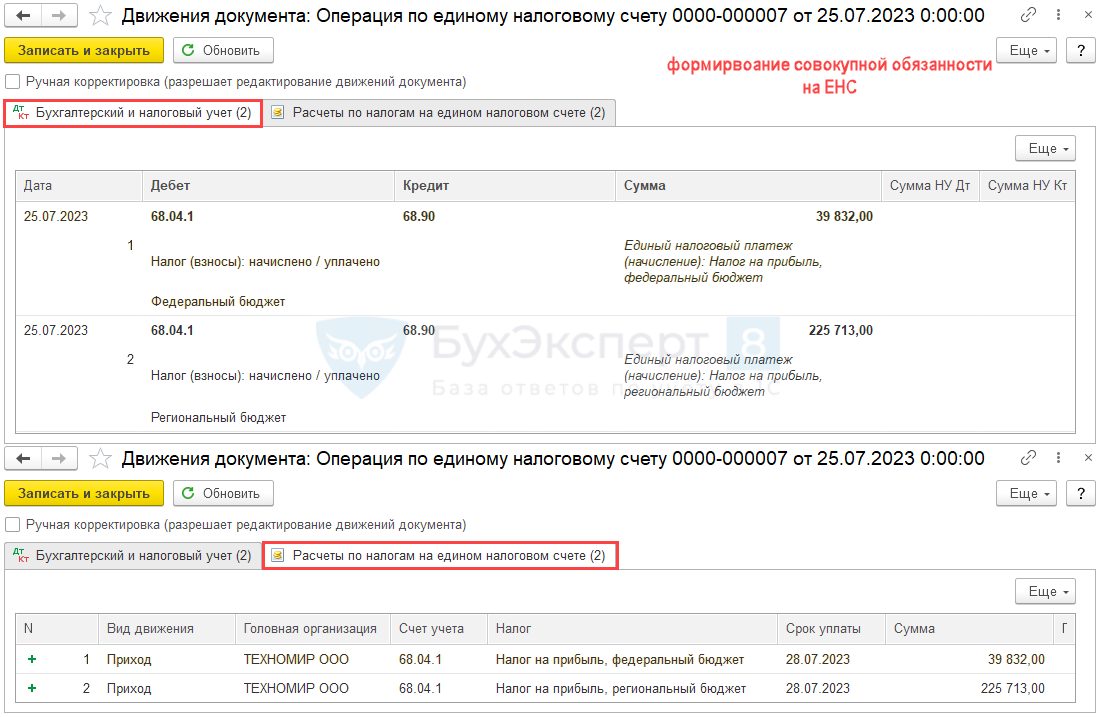

По кнопке Сформировать операцию по ЕНС сформируется документ Операция по единому налоговому счету с видом .

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате налога на прибыль на ЕНС (п. 5 ст. 11.3 НК РФ).

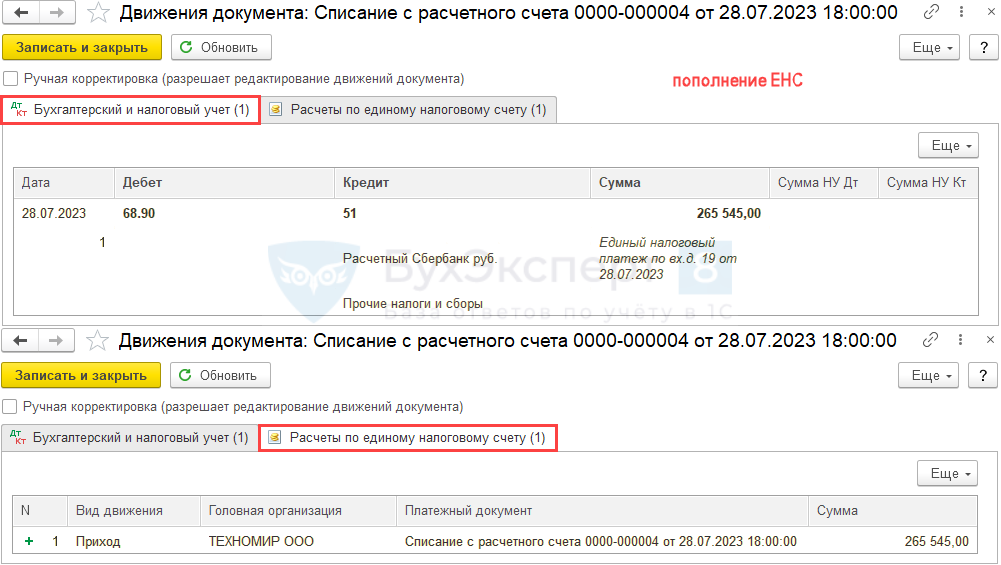

После проведения платежа в бюджет (кнопка ), на основании платежного поручения сформируйте Списание с расчетного счета.

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре в месяце наступления срока платежа по налогу на прибыль (за 1 пг. 2023 года – 28 июля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Операция по единому налоговому счету – Налоги (начисление) и Списании с расчетного счета по уплате ЕНП.

Формирование декларации по налогу на прибыль

Декларация представляется по итогам каждого отчетного периода (п. 1 ст. 289 НК РФ).

Срок: за 2 квартал и июнь не позднее 25.07.2023 (п. 4 ст. 289 НК РФ в ред. Закона от 14.07.2022 N 263-ФЗ), если вы уплачиваете авансовые платежи:

Все сроки представления отчетности по налогу на прибыль смотрите в Календаре бухгалтера на III квартал 2023 года по сдаче отчетности

Куда: по месту нахождения организации или обособленного подразделения (п. 1 ст. 289 НК РФ).

Вид: (п. 3 ст. 80 НК РФ):

Уплата: до 28.07.2023 (п. 1 ст. 287 НК РФ).

Календарь бухгалтера на III квартал 2023 года по уплате налогов, сборов

Создание декларации по налогу на прибыль

Декларацию по налогу на прибыль можно создать из:

Чтобы в информация о сдаче отчетности и уплате авансового платежа по налогу на прибыль отражалась корректно, настройте порядок уплаты авансовых платежей (Главное — Налоги и отчеты — Налог на прибыль).

После создания декларации по прибыли настройте ее состав в форме заполнения через Ещё — Настройка.

В вызванном меню оставьте только те листы декларации, которые будете представлять в ИФНС.

Приложения внутри Листа 02 всегда присутствуют в структуре декларации. Приложения, по которым есть данные, помечаются флагом. После этого они доступны для заполнения.

Теперь, когда декларация стала компактней, можно приступать к ее оформлению.

Варианты подачи ЕУД в ИФНС

Сдать единую упрощенную налоговую декларацию в ИФНС можно одним из следующих способов:

Если декларацию сдает представитель, дополните ее доверенностью на это лицо. Отчетность распечатайте в двух экземплярах: один заберет сотрудник инспекции, на втором он поставит подпись и вернет обратно.

Отправка декларации через ЛКН или специального оператора требует наличия квалифицированной электронной подписи.

Документом, подтверждающим прием декларации, будет квитанция об оплате, ее необходимо сохранить.

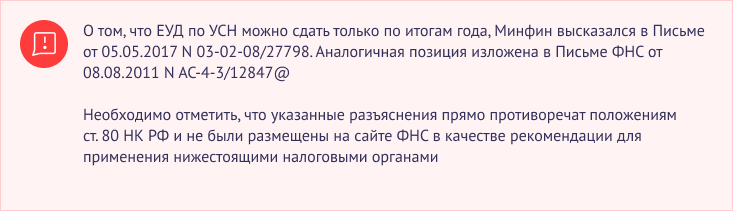

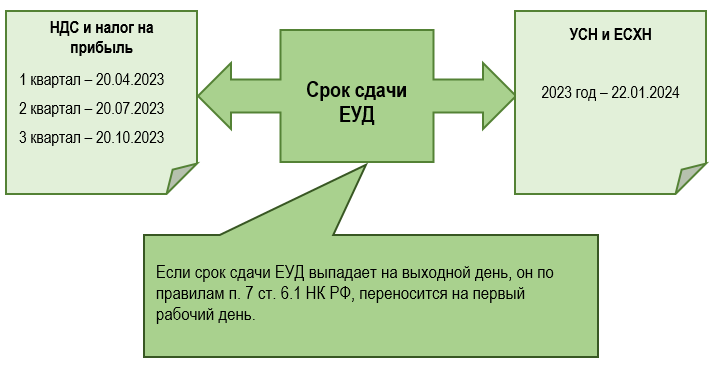

В какой срок сдается ЕУД

Срок сдачи ЕУД в 2023 году не изменился, в отличие от большинства налогов. Она по-прежнему направляется в ИФНС до 20 числа месяца, следующего за отчетным (налоговым) периодом. Изменения, связанные с ЕНП, не затронули ЕУД потому, что ее сдача не влияет на списание налогов с ЕНС.

Исходя из детального толкования норм п. 2 ст. 80 НК РФ, ЕУД должна представляться по итогам каждого отчетного периода (ежеквартально). Но если с НДС и налогом на прибыль никаких сложностей не возникнет, то в случае с УСН и ЕСХН есть нюансы. Отчетность по этим налогам сдается только по итогам года. Ежеквартальной отчетности для данных режимов налогообложения не предусмотрено.

Учитывая изложенное, рекомендуем отчитываться по УСН и ЕСХН, применяя стандартные формы отчетности.

Это позволит избежать претензий со стороны налоговых органов.

А для тех, кто решит отчитываться единой декларацией, в том числе по УСН и ЕСХН, приводим сроки сдачи ЕУД применительно к каждому налогу.

Заполнение декларации по налогу на прибыль

Основные разделы в декларации по налогу на прибыль в 1С заполняются автоматически по кнопке .

В 1С Бухгалтерия 8 версии ПРОФ не заполняются автоматом:

Автоматическое заполнение Приложения 5 к Листу 02 производится в 1С Бухгалтерия 8 версии КОРП.

Организациям, имеющим обособленные подразделения, для которых обязательно представление Приложения 5 к Листу 02 в составе декларации по налогу на прибыль, необходимо соблюдать следующую последовательность заполнения, у кого ОП нет, действует так же, минуя Приложение 5:

Лист 02 Приложение 3 (при наличии данных), Приложение 2, Приложение 1:

Лист 02 строки с 010 по 100 включительно:

Приложение 4 к Листу 02 в декларации за 9 месяцев за 1 квартал заполняется автоматически при наличии данных.

Автозаполнение и проверка декларации по налогу на прибыль в 1С

Лист 02 строки 110-120:

Сумма уменьшения налоговой базы за счет убытка прошлых лет автоматически отражается в стр. 110 Листа 02, несмотря на то, что Приложение 4 к Листу 02 в декларации за полугодие не заполняется.

Подробнее о порядке списания убытков прошлых лет

Налог на прибыль: перенос убытков прошлых лет без ПБУ 18/02 в 1С

Налог на прибыль: перенос убытков прошлых лет при ПБУ 18/02 в 1С

Приложение 5 к Листу 02.

Лист 02, со строки 130:

Раздел 1 Подразделы 1.1, 1.2:

Расчет авансовых платежей по прибыли

Авансовые платежи по налогу на прибыль рассчитайте с помощью алгоритма из статьи Алгоритм расчета налога на прибыль и авансовых платежей за I полугодие

Данные из деклараций прошлого периода для расчета авансов удобно получать с помощью функции сравнения отчетов, сохраненных в базе, по кнопке .

Функция сравнения деклараций при расчете авансовых платежей по налогу на прибыль в 1С

Расшифровка данных в декларации

Автозаполняемые строки в формах отчетности 1С можно расшифровать по одноименной кнопке.

Расшифровка возможна вплоть до первичного документа, которым регистрировалась операция, по двойному клику левой кнопкой мыши.

Если ваше ИП или ООО на УСН работало в 2022 году, надо сдать декларацию о доходах. Для этого используйте бланк от 2020 года, который содержит 10 страниц.

Вам надо заполнять:

Чтобы не разбираться в разделах, не искать коды и правила заполнения, сформируйте декларацию УСН онлайн в нашем сервисе.

Образцы действующих деклараций УСН для объекта “Доходы” 6%:

Декларация УСН для ИП

Декларация УСН для ООО

Важно:

Если в 2022 году ваше ИП или ООО не имело дохода, отчитаться перед ФНС все равно нужно. В этом случае сдается нулевая декларация. Иначе вам грозит штраф 1000 руб.

Ответственность за несвоевременную сдачу ЕУД

У судов и налоговиков не сложилось единой точки зрения относительно мер ответственности за пропуск срока сдачи единой упрощенной декларации:

Если организация или предприниматель не имели права на сдачу упрощенной декларации, но все равно отчитались по ней, ИФНС вправе:

Проверка финансового результата и налога на прибыль

Заключительные регламентные операции из 4-го блока процедуры формируют финансовый результат месяца и начисляют налог на прибыль. Для проверки их корректности используйте:

В отчете следует проанализировать блоки («провалиться» вплоть до последней таблицы) — сравнить с ОСВ показатели НУ по счетам:

Отчет Анализ по налогу на прибыль

Экспресс-проверка покажет не только ошибки, но и предупреждения. Предупреждения не критичны и говорят лишь о нестандартном ведении учета в 1С, но не об ошибке в бухучете или налогообложении.