Дата публикации: 29.11.2022 08:20

С начала 2023 года вводится понятие «единый налоговый платеж». Изменения внесены Федеральным законом от 14.07.2022 №263-ФЗ.

Единый налоговый платеж (кратко — ЕНП) — это новый способ уплаты налогов и обязательных платежей. ЕНП с 1 января 2023 года станет обязательным для всех налогоплательщиков.

Если сейчас уплата налогов производится отдельно по каждому налогу, с подготовкой документов также отдельно по каждому платежу, то со следующего года платить налоги и взносы нужно будет одним платежным поручением. С введением ЕНС не будет ситуаций, когда одновременно имеется переплата по одному налогу, а по другому – есть задолженность.

Перечисленные средства будут зачислены на единый налоговый счет (ЕНС) каждого плательщика. Эти суммы далее сама налоговая служба распределит по назначению, исходя из данных о начислениях плательщика: сначала будут «закрыта» задолженность, начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, последними — пени, проценты и штрафы. Если сроки уплаты совпадают, то ЕНП распределится пропорционально суммам обязательств.

Сведения о начислениях по видам налогов будут отражаться на ЕНС, так же как и раньше на основании деклараций, расчетов и уведомлений об исчисленных суммах.

С внедрением ЕНС сам порядок расчета налогов и состав отчетности не меняется. При этом для унификации изменятся сроки уплаты и сдачи отчетности. Если сегодня сроки по уплате налогов отличаются – где-то 25, где-то 28, где-то 30 число, то теперь сроки будут единые.

Для всех налогов будет применяться общий порядок: сначала сдается отчетность до 25-го числа; потом уплачивается налог до 28-го числа.

В случае если авансовые платежи по налогам, взносы, уплачиваются до подачи декларации или без представления декларации, необходимо подать уведомление об исчисленных суммах платежей. Срок — не позднее 25-го числа месяца уплаты.

К имущественным относятся налоги на транспорт и землю, а также налог на имущество. С 2023 года меняется порядок уплаты налогов — практически все бюджетные платежи будем перечислять на единый налоговый счет (ЕНС). И имущественные налоги тоже.

Единый налоговый платеж, поступивший на ЕНС, налоговики будут распределять на основании начислений, которые они возьмут из деклараций и расчетов. По имущественным налогам придется подавать еще и уведомления (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

- по авансам — только в том случае, если они установлены в регионе;

- по годовому налогу — уведомления подают все плательщики.

Дело в том, что обязанность подачи уведомлений возникает в двух случаях. Во-первых, если налог платится раньше, чем сдается по нему отчетность. Во-вторых, если отчетность по налогу не предусмотрена совсем.

Имущественные налоги как раз такие:

- декларация по всем налогам, кроме «среднегодового» налога на имущество, не подается;

- срок подачи декларации по «среднегодовому» налогу на имущество (25 марта) позже, чем срок уплаты налога (28 февраля).

Поэтому уведомления необходимы.

- Сроки подачи уведомлений

- Налоги на транспорт и землю

- Налог на имущество

- Сообщение об исчисленном налоге

- Пояснения

- Заявление на льготу

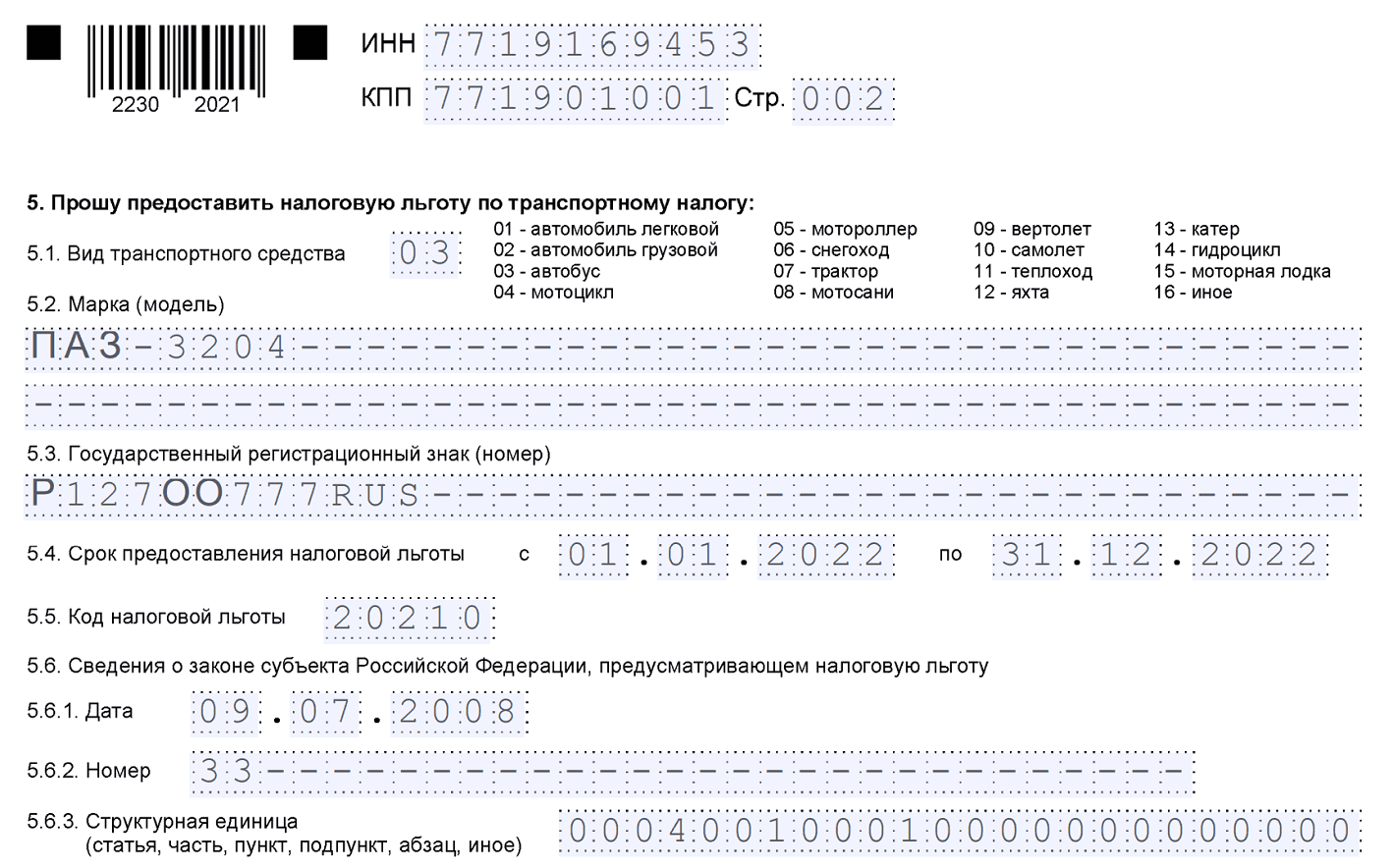

- Образец заявления на льготу по налогу на имущество

- Образец заявления на льготу по транспортному налогу

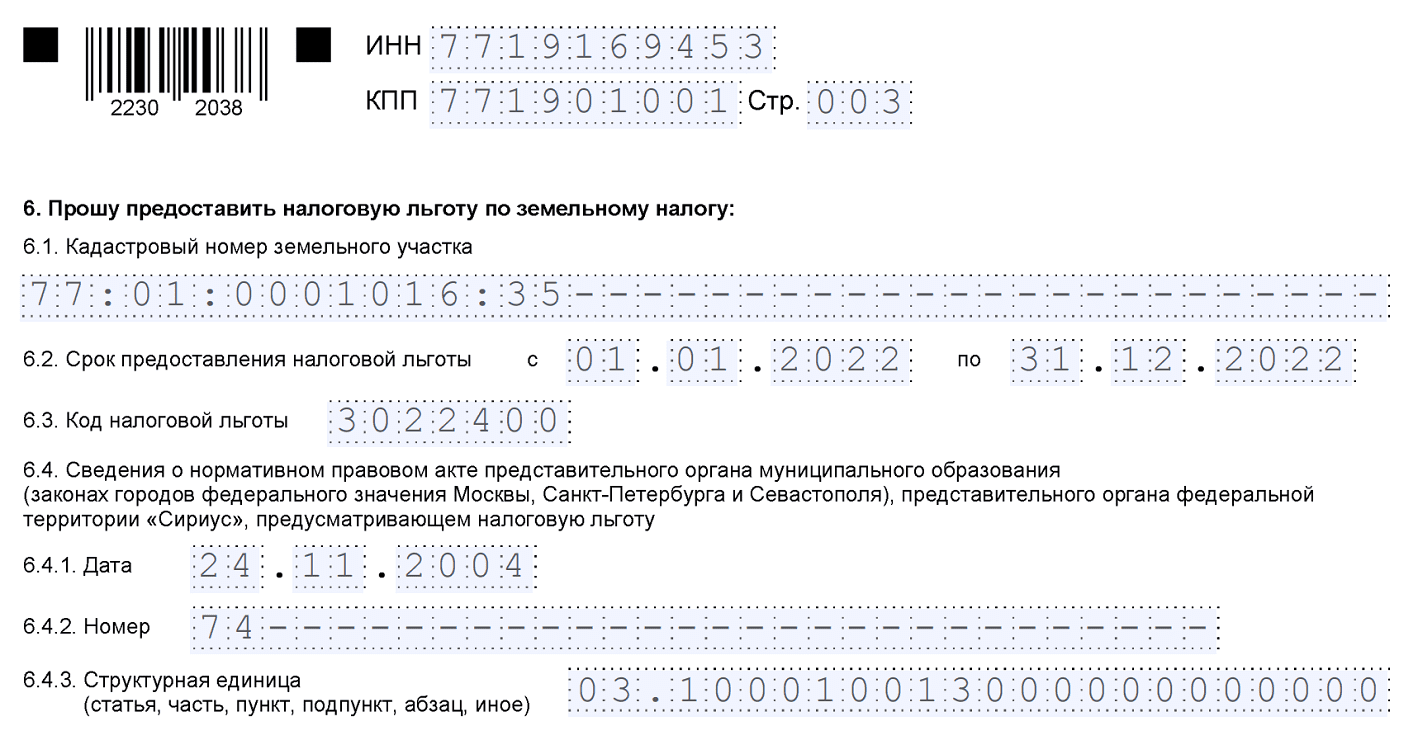

- Образец заявления на льготу по земельному налогу

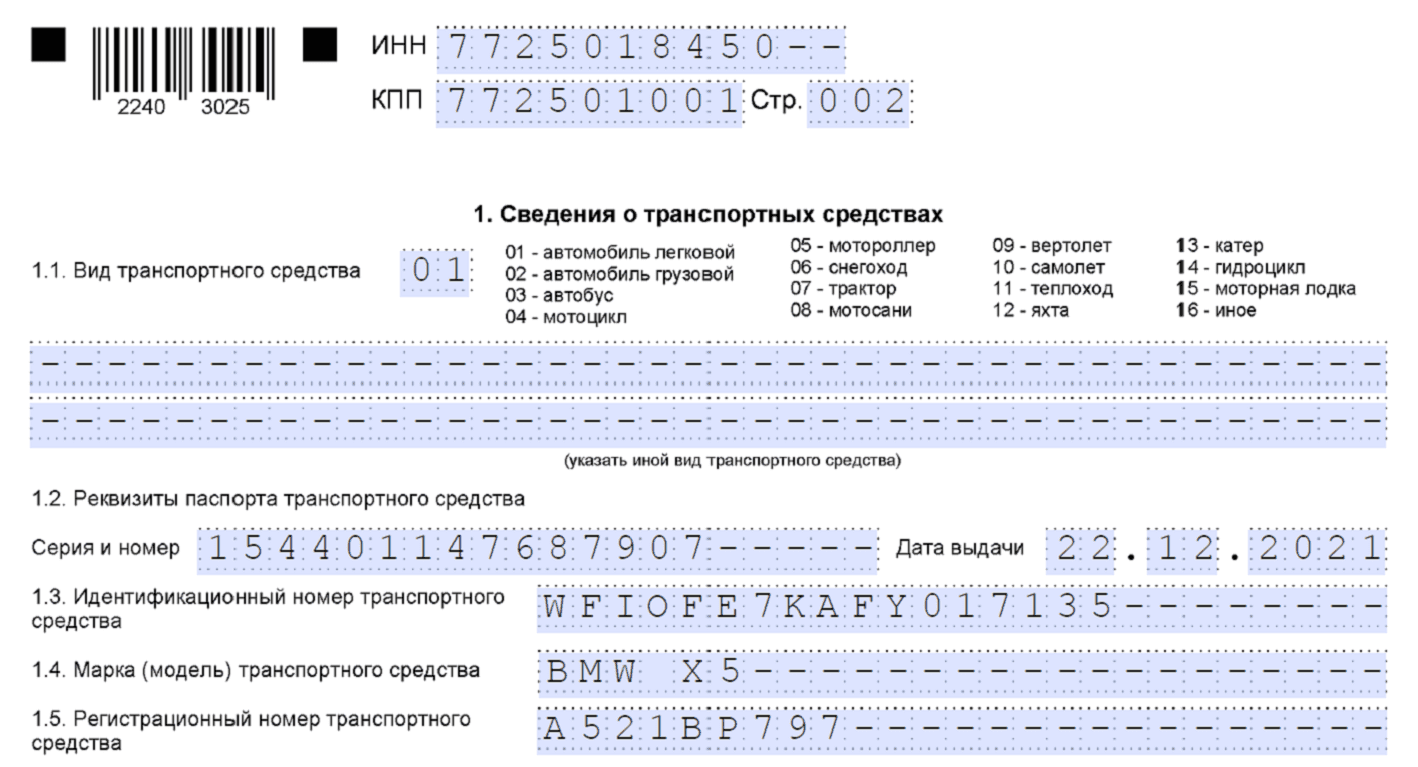

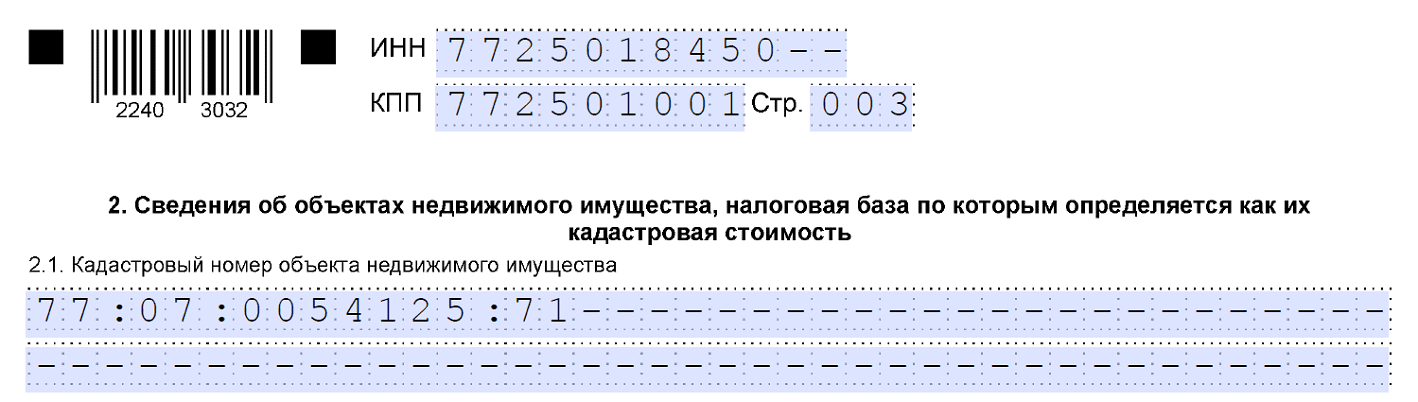

- Сообщение об объекте налогообложения

- Образец сообщения о транспортном средстве

- Образец сообщения о кадастровом объекте

- Единый налог на вменённый доход

- Как уплачивается налог на имущество предпринимателями

- Штрафы и ответственность

- Как уплачивается налог на имущество организациями

- Как изменится налог на имущество в 2023 году

- С каких объектов платят налог на имущество в 2023 году

- Льготы при уплате налога на имущество в 2022 году

- Как рассчитать налог на имущество в 2023 году

- По среднегодовой стоимости

- Пример расчета налога на имущество по среднегодовой стоимости

- Авансовый платеж за 1 квартал

- Авансовый платеж за полугодие

- Пример расчета налога на имущество по кадастровой стоимости

- Особенности расчета налога и авансовых платежей

- Отчетность по налогу на имущество организаций

Сроки подачи уведомлений

ЕНП все компании и ИП платят на единые реквизиты, сейчас это Тульское казначейство. Однако с 2023 года понятие «место уплаты налога» не отменяется. Чтобы налоговики могли правильно распределить ЕНП, уведомления подаются по обособкам и местам нахождения имущества с указанием соответствующих КПП и ОКТМО:

Для налогов на транспорт и землю порядок взаимодействия с ИФНС в 2023 году не меняется (кроме, конечно, перехода на ЕНП, который сам по себе — испытание). А вот по налогу на имущество есть серьезные изменения.

Налоги на транспорт и землю

Декларации по транспортному и земельному налогам отменены с 1 января 2021 года. Начиная с 2020 года по ним отчитываться не нужно (п. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ), и за 2022 год тоже.

Налоги на землю и транспорт ИФНС рассчитывает сама, а потом рассылает компаниям сообщения об исчисленной сумме (п. 4-5 ст. 363, п. 5 ст. 397 НК РФ). Но это не значит, что можно расслабиться. Дело в том, что сообщение налоговики могут направлять в течение 6 месяцев после крайнего срока уплаты, а заплатить налоги нужно вовремя. Поэтому их все равно придется считать самостоятельно.

Сообщение ИФНС — это не документ для уплаты, а информация для перепроверки своих расчетов.

Если ваша сумма и та, что указала ИФНС в сообщении, совпадают, все в порядке. Если же у налоговиков сумма больше, придется разбираться. Для этого нужно им направить пояснения. Подача пояснений — это право, не обязанность. Однако если не отстоять свои цифры, придется заплатить по тем, что рассчитали инспекторы.

Еще от организаций может потребоваться заявление о льготе. Оно подается, если есть льготы по транспорту или земельному участку.

И последний документ в этой схеме — сообщение об объекте налогообложения. Оно направляется в ИФНС, если налоговики не прислали вам сообщение об исчисленной сумме, при этом вы не подавали заявление на льготу. Скорее всего, у них нет данных о вашем земельном участке или транспорте, поэтому вы должны сообщить о них сами (п. 2.2 ст. 23 НК РФ).

Обменивайтесь документами по имущественным налогам с ИФНС через Экстерн: актуальные формы, проверки на ошибки, контроль сроков

Налог на имущество

С 2022 года компании не отчитываются по налогу на имущество с недвижимости, облагаемой по кадастровой стоимости. И если у нее только такие объекты, декларацию подавать не надо совсем. В 2023 году налог платим по кадастровой стоимости, установленной на 01.01.2022.

Порядок взаимодействия с ИФНС по «кадастровому» налогу с 2023 года такой же, как по транспорту и земле:

Для сверки данных об имуществе компания может запросить у налоговиков сведения из ЕГРН. Порядок запроса и предоставления сведений утвержден Приказом Минфина от 30.12.2014 № 178н. Выписку выдают бесплатно не позже 5 рабочих дней с даты регистрации запроса.

Если обнаружатся расхождения данных в ЕГРН со сведениями регистрирующих органов, компания может сообщить об этом в ИФНС. После проверки сведения ЕГРН актуализируют.

Для всех документов по имуществу ФНС утвердила формы. Посмотрим, как они выглядят.

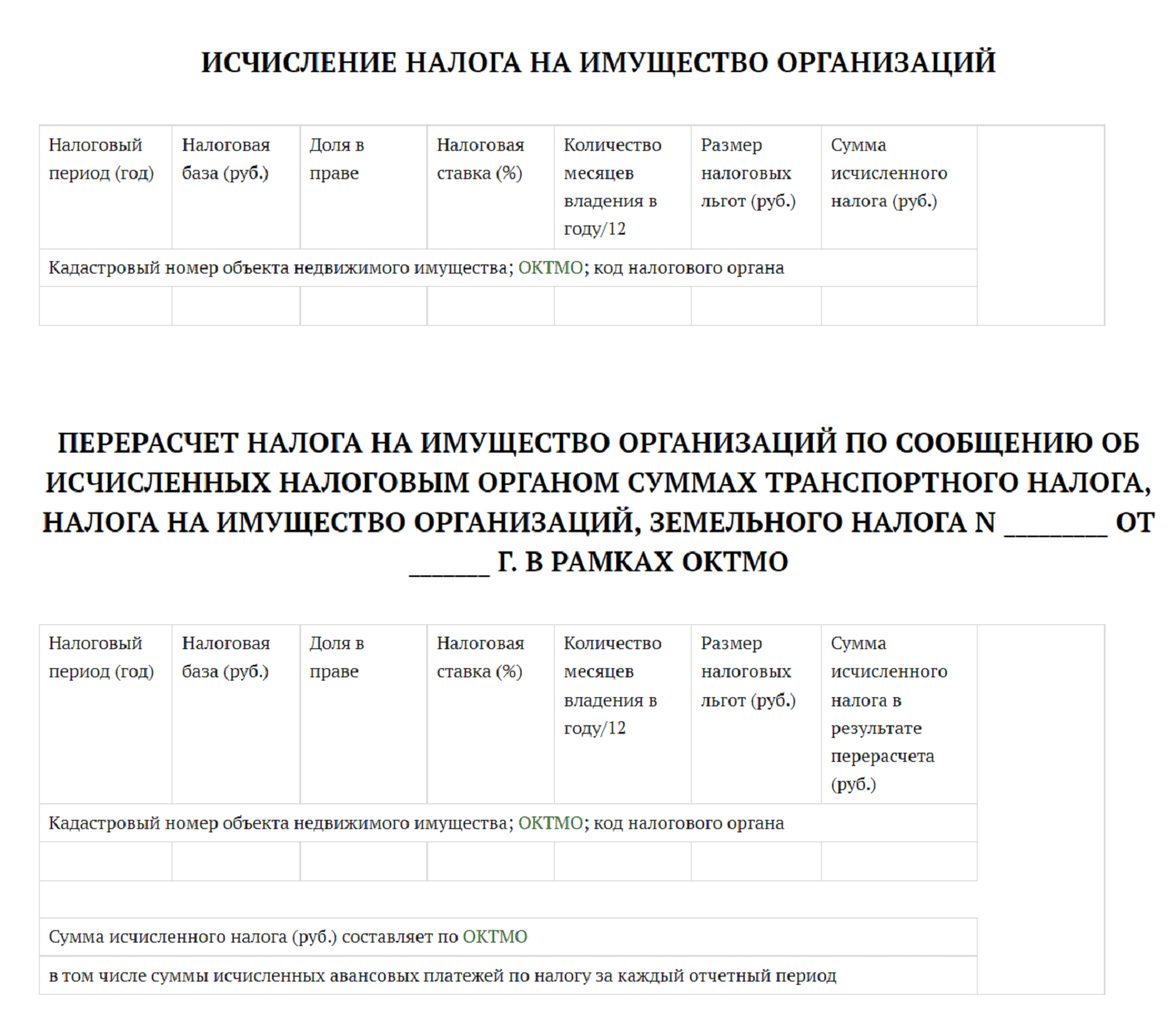

Сообщение об исчисленном налоге

В сообщении три одинаковых блока, посвященные каждому налогу. Вот, например, как выглядит блок по кадастровому налогу на имущество:

Сообщение может быть передано:

- в электронной форме через оператора ЭДО;

- через ЛК налогоплательщика на сайте ФНС;

- по почте заказным письмом;

- лично представителю компании.

По льготируемым объектам сообщение не формируется.

Пояснения

Бланк состоит из двух частей. В первой указываются сведения о налогоплательщике. Стоит обратить внимание на заполнение двух полей:

- КПП — указываем код причины постановки на учет в налоговом органе по месту нахождения компании;

- в разделе 1 «Представляется в налоговый орган (код)» проставляем код ИФНС, в которую подаются пояснения.

Вторая часть пояснений — для сведений об объекте налогообложения, по которому неверно посчитан налог.

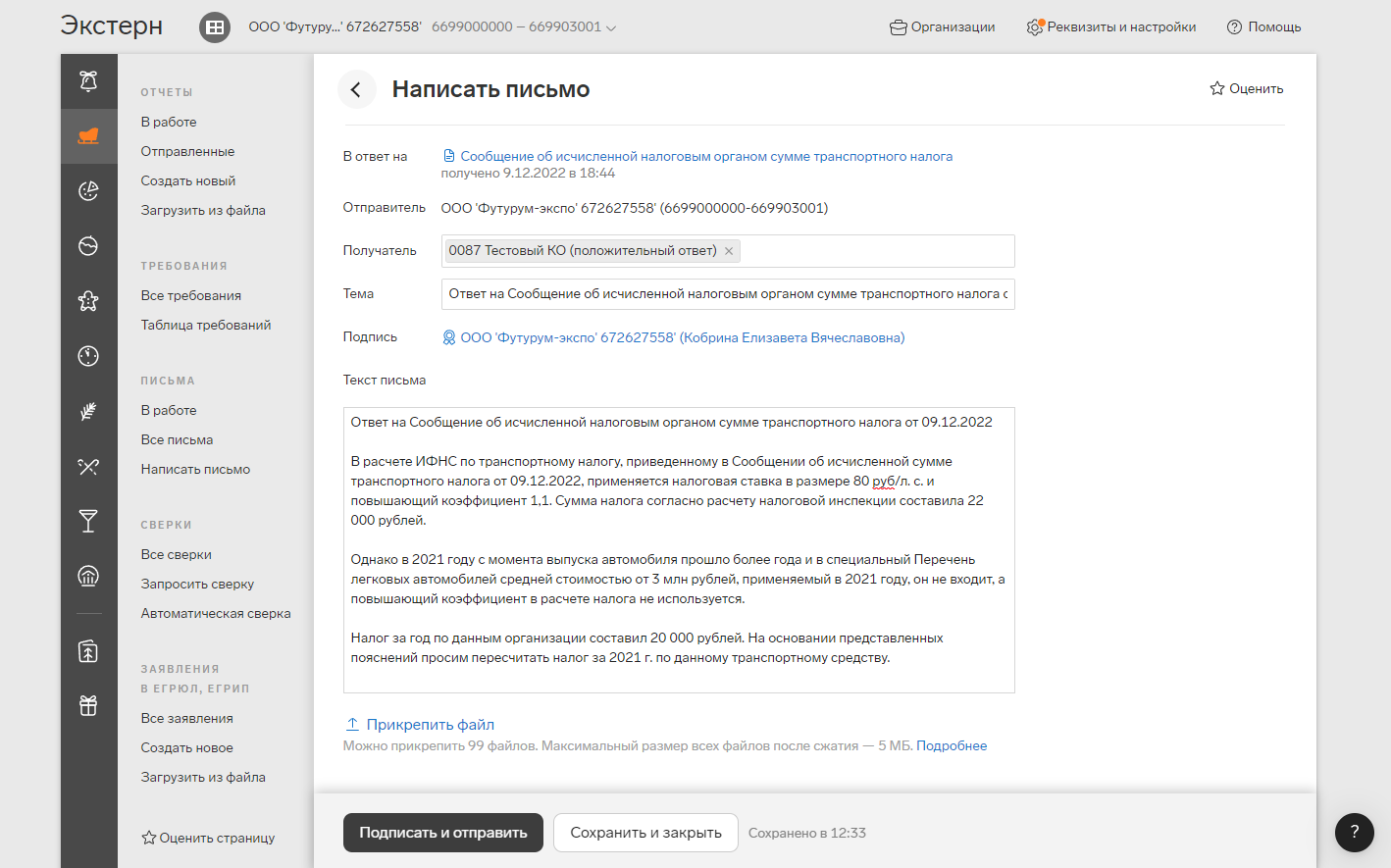

Чтобы направить пояснения в Экстерне, перейдите на вкладку ФНС в раздел с требованиями, найдите сообщение налоговой об исчисленной сумме налога и нажмите кнопку «Написать письмо». Информацию об объекте налогообложения указывать не нужно, так как пояснение формируется в ответ на сообщение инспекции, в котором уже содержатся эти данные.

Если у вас есть готовый XML-файл пояснений, можно не заполнять форму. Нажмите под окном с текстом письма кнопку «Прикрепить файл». По этой же кнопке прикрепляются подтверждающие документы.

В Экстерне можно сформировать пояснения или прикрепить опись документов в ответ на поступившее из налоговой сообщение об исчисленной сумме налога. Напомним, что пояснения приходят в раздел с требованиями.

Если налоговики согласятся с пояснениями, то исправят свои начисления. А если не согласятся — направят требование об уплате налога. Но остается шанс обжаловать требование в вышестоящем налоговом органе или в суде.

Заявление на льготу

Если вы имеете право на льготы по имущественным налогам, рекомендуем подать заявление о предоставлении льгот по имущественным налогам. Если это не сделать, а у ИФНС нет сведений о вашем льготируемом имуществе, она по нему рассчитает налог.

Формы и формат заявлений утверждены:

Коды применяются с 1 января 2023 года.

По «среднегодовому» имуществу такое заявление не подается. По нему, как и раньше, льгота заявляется в налоговой декларации (п. 1 ст. 386 НК РФ).

Заявление направляется в ИФНС по месту нахождения компании или объекта. Подать можно лично, по почте или через оператора ТКС. А вот через ЛК налогоплательщика отправить его не получится.

Срок подачи заявления не установлен, но лучше это сделать заранее. Заявление рассматривается 30 дней, но может продлеваться до 60-ти. После этого вас оповестят, имеете ли вы право на льготу (п. 3 ст. 361.1, п. 10 ст. 396 НК РФ).

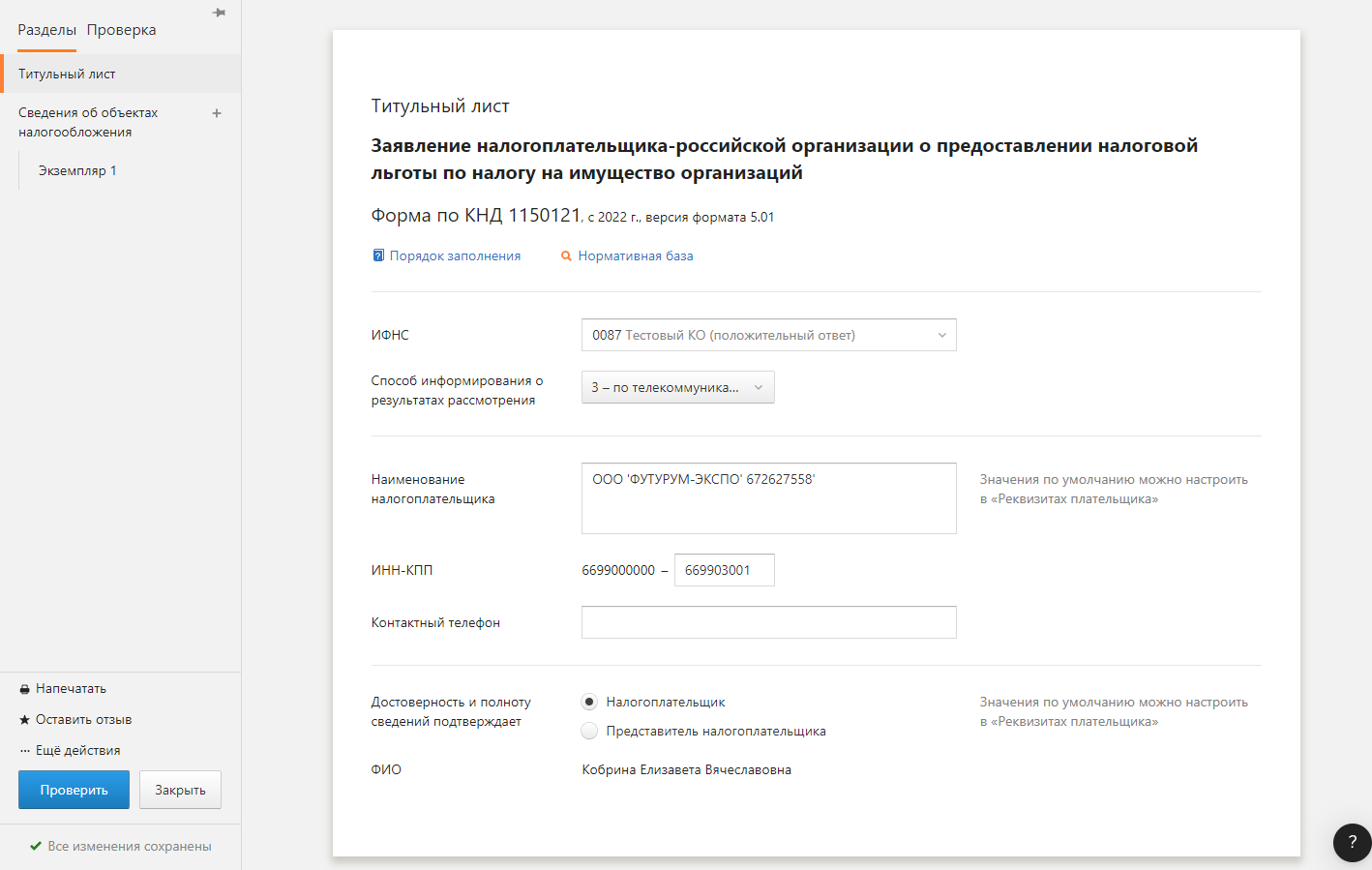

Образец заявления на льготу по налогу на имущество

На титульнике, как обычно, указывается информация о компании.

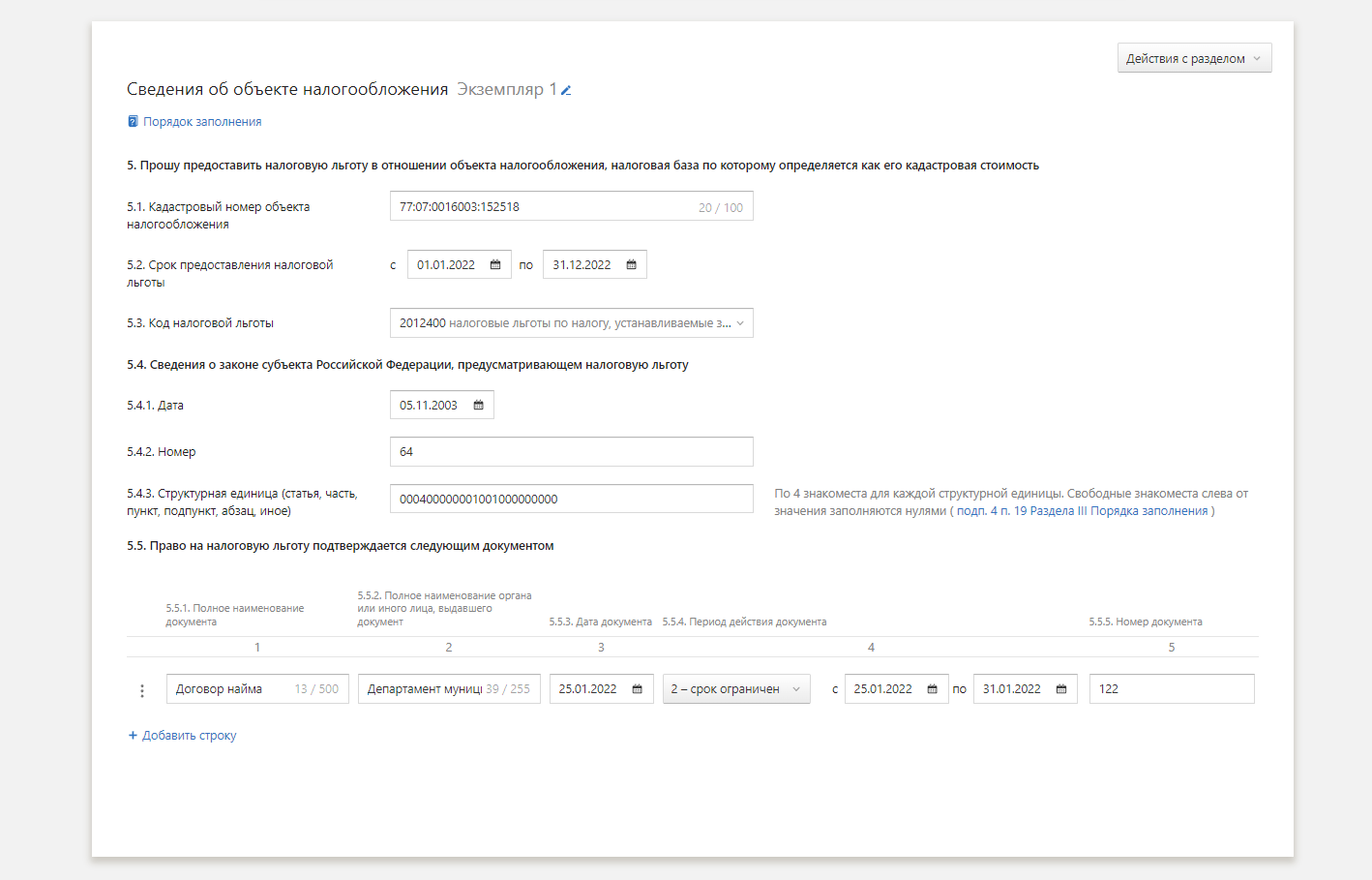

На следующей странице — сведения об имуществе, коде льготы и разрешающих документах на льготу:

Образец заявления на льготу по транспортному налогу

Титульный лист и сведения о разрешающем документе заполняются аналогично. А вот информация о транспортном средстве указывается так:

Образец заявления на льготу по земельному налогу

Титульный лист также оформляется в стандартном порядке, а сведения о земельном участке указываются так:

Сообщение об объекте налогообложения

Если вы не подавали заявление на льготу и не получали сообщение об исчисленном налоге, направьте в любую ИФНС сообщение о наличии объектов налогообложения, неучтенных налоговиками (п. 2.2 ст. 23 НК РФ). Форма, формат и порядок заполнения сообщения для всех видов имущества (кроме «среднегодового») утверждены Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Форма состоит из:

- титульника;

- раздела 1 со сведениями о транспорте;

- раздела 2 со сведениями о кадастровой недвижимости.

Образец сообщения о транспортном средстве

Образец сообщения о кадастровом объекте

Крайний срок направления сообщений о ваших объектах — 31 декабря года, следующего за прошедшим налоговым периодом.

Если не подать сообщение и не уплатить налог, будет штраф — 20 % от неуплаченной суммы (п. 3 ст. 129.1 НК РФ).

Единый налог на вменённый доход

Единый налог на вменённый доход (единый налог, ЕНВД) — это один из специальных налоговых режимов, при котором налог взимается с установленного законом, а не фактически полученного дохода.

Поскольку ЕНВД применяется для налогообложения только определенных видов деятельности, данный режим является вспомогательным и всегда должен применяться одновременно с другим режимом налогообложения (например, можно находиться на ЕНВД и общей системе налогообложения (ОСН), ЕНВД и упрощённой системе налогообложения (УСН) и т.д.). ЕНВД будет действовать до 1 января 2021 года на всей территории РФ, при этом в некоторых регионах данный налоговый режим может не применяться по решению местных органов власти (например, на момент написания статьи ЕНВД не применяется в Москве).

Единый налог на вменённый доход предусматривает:

- Освобождение от уплаты налога на доходы физических лиц (НДФЛ), которые были получены от предпринимательской деятельности;

- Освобождение от уплаты налога на имущество физических лиц, которое используется для предпринимательской деятельности лиц (кроме офисов, торговых объектов, объектов общественного питания и бытового обслуживания – подробнее см. п.3 ст. 346.11);

- Освобождение от уплаты налога на добавленную стоимость (кроме определённых законом случаев, например, при ввозе товаров на территорию РФ).

— через объекты организации общественного питания, не имеющие зала обслуживания посетителей. — через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 м² по каждому объекту.

- Оказывают бытовые услуги;

- Оказывают ветеринарные услуги;

- Оказывают услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- Оказывают услуги стоянок;

- Оказывают услуги по автоперевозке пассажиров и грузов, если имеют не более 20 транспортных средств;

- Занимаются распространением наружной рекламы и размещением рекламы с использованием транспортных средств;

- Оказывают услуги по временному размещению и проживанию, если общая площадь помещений в каждом объекте размещения составляет не более 500 м².

- Деятельность ведётся в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- Налогоплательщики относятся к относятся к категории крупнейших;

- На осуществляемую деятельность введён торговый сбор (на момент написания статьи актуально для Москвы, Санкт-Петербурга и Севастополя);

- Налогоплательщики, перешедшие на уплату единого сельскохозяйственного налога (ЕСХН), которые реализуют свою с/х продукцию через свои объекты розничной торговли и общественного питания;

- Налогоплательщики являются учреждениями образования, здравоохранения или социального обеспечения, если оказание услуг общественного питания является неотъемлемой частью их деятельности и такие услуги они оказывают самостоятельно;

- Налогоплательщики, которые занимаются сдачей в аренду автозаправочных и автогазозаправочных станций.

- Специальный налоговый режим должен быть введен на территории муниципального образования (города, сельского поселения и т.д), и вид деятельности предпринимателя должен входить в локальный перечень деятельности, допустимой на ЕНВД;

- Средняя численность наёмных работников – до 100 человек (кроме организаций потребительской кооперации (до 01.01.2021));

- Доля участия других организаций не превышает 25% (кроме организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, организаций потребительской кооперации, хозяйственных обществ, единственными учредителями которых являются потребительские общества и их союзы).

В случае, если были нарушены 2 и 3 пункты, то по итогам налогового периода налогоплательщик автоматически считается утратившим право на применение ЕНВД и переходит на общий режим налогообложения.Порядок перехода на ЕНВД:Перейти на ЕНВД можно через 5 дней со дня начала ведения деятельности, которая подпадает под ЕНВД. Для перехода необходимо подать заявление в налоговую службу по месту ведения деятельности или по месту нахождения организации/месту жительства ИП (для развозной и разносной торговли, размещения рекламы на транспортных средствах и осуществления автотранспортных перевозок). Нельзя перейти с упрощенной системы налогообложения (УСН) на ЕНВД в течение года по одному и тому же виду деятельности. С общей системы налогообложения (ОСН) на ЕНВД можно перейти в любое время. Перейти с ЕНВД на другой режим налогообложения можно с начала следующего календарного года.

Компании и предприниматели на УСН должны платить налог на имущество. Но есть нюанс: при упрощенке уплачивается только налог с кадастровой стоимости, тогда как предприятия на ОСНО платят налог по стандартным правилам.

Разберемся, как и когда УСН-щикам нужно платить этот налог в 2023 году.

Предприниматели на УСН освобождены от налога на имущество, которое используют в предпринимательской деятельности. Но есть случаи, когда налог платить все-таки придется (п. 3 ст. 346.11 НК РФ). Это касается:

- Имущества из перечня административно-деловых и торговых центров, который утверждают власти региона. Налог по ним уплачивается по кадастровой стоимости.

- Объектов, которые не входят в перечень, но образованы в результате раздела объекта из регионального перечня. Например, отдельные офисы и помещения.

Каждый регион самостоятельно определяет и утверждает перечень объектов, которые подлежат налогообложению. Он же назначает их кадастровую стоимость. Если ваша недвижимость в перечень не попала, налог можно не платить.

Имущество можно признать используемым в бизнесе даже в период подготовки этого имущества к эксплуатации в предпринимательской деятельности, например, во время ремонта. Кроме того, такая возможность есть, если использование недвижимости в личных и иных не связанных с бизнесом целях невозможно (Постановление АС ЦО от 13.09.2017 № Ф10-3684/2017 по делу № А14-14832/2015.

Если имущество временно не для предпринимательской деятельности, его все же нельзя рассматривать как используемое в иных целях Письмо Минфина от 24.04.2018 № 03-05-04-01/27810, постановление Тринадцатого арбитражного апелляционного суда от 12.07.2022 по делу № А21-13605/2021

Что касается имущества предпринимателей, которое они используют только для личных целей, по нему налог надо платить в том же порядке, что и обычному гражданину. Также в отношении такого имущества можно применять льготы из ст. 407 НК РФ. Это касается жилых домов, садовых домиков, квартир и долей в квартирах, гаражей, машино-мест, объектов незавершенного строительства, других зданий, строений и помещений.

Как уплачивается налог на имущество предпринимателями

Налог на имущество для ИП и физлиц — это местный налог, поэтому налоговые ставки и льготы (налоговые вычеты) могут различаться в зависимости от региона.

Неизменным остался налоговый период по имущественному налогу. Согласно ст. 405 НК РФ, это календарный год. Ставка налога утверждается муниципальными органами — она не может быть больше 2 % в отношении объектов налогообложения, включенных в перечень по п. 7 ст. 378.2 НК РФ, предусмотренных абзацем вторым п. 10 ст. 378.2 НК РФ, а также в отношении объектов, кадастровая стоимость каждого из которых превышает 300 млн рублей.

Налоговые органы сами рассчитывают налог для ИП, после чего посылают уведомление с рассчитанной суммой, которое является основанием к оплате.

Налог за 2022 год нужно выплатить в 2023 году до 1 декабря. Исключения:

- было получено налоговое уведомление по конкретным объектам;

- физлицо получило специальную льготу и может не платить налог.

Чтобы получить освобождение от налога, нужно подать в ИФНС заявление (КНД 1150063) и документы, подтверждающие использование недвижимости для бизнеса.

Сумму налога, которую заплатили с имущества, используемого в работе, предприниматели могут включить в состав расходов. Но только если сами работают на УСН «доходы минус расходы». Если же объект налогообложения — «доходы», сумму налога учесть нельзя. Налога с имущества, используемого только в личных целях, это не касается — его нельзя учесть ни при УСН 15 %, ни при УСН 6 %.

Штрафы и ответственность

За опоздание с уплатой налога, предпринимателю начислят пени. Их рассчитывают по формуле:

Пени за просрочку уплаты налога = Неуплаченная сумма налога × N дней просрочки (календарных) × 1/300 действовавшей ставки рефинансирования.

Нужно или нет вашей организации платить имущественный налог, зависит от того, соблюдаются ли следующие условия:

- В вашей организации есть объекты недвижимости, учтенные на счетах 01 и 03.

- Налоговая база по объектам определяется как кадастровая стоимость, объекты попадают в региональные списки объектов, налог по которым нужно рассчитывать исходя из кадастровой стоимости. Это можно проверить по спискам из п. 1 ст. 378.2 НК РФ и п. 7 ст. 378.2 НК РФ.

Если недвижимость компании подпадает под все эти условия, имущественный налог платить необходимо. В списке объектов налога на имущество при УСН есть, к примеру, торговые центры, нежилые помещения под офисы, жилые дома, не учтенные как ОС, и т. п.

При этом вам не нужно платить имущественный налог на земельные участки, объекты культурного наследия, автомобили, имущество для перепродажи и т. п. (см. пп. 1 п. 4 ст. 374 НК РФ). Поэтому рекомендуем перед тем, как уплачивать налог, свериться со списками в НК РФ и проверить, подпадает ли ваше имущество под уплату налога. Освобождена от налога и недвижимость, база по которой равна среднегодовой стоимости.

Как уплачивается налог на имущество организациями

Налоговый период по налогу на имущество — год. Отчетный период для тех, кто считает налог по кадастровой стоимости, — первый квартал, второй квартал и третий квартал. При этом органы субъекта РФ могут не устанавливать отчетные периоды.

Ставка налога не должна превышать 2 %. Субъекты РФ могут установить пониженные ставки в своем регионе. Для расчета налога используйте формулу: Налог за год = Кадастровая стоимость на 1 января × ставка налога. Авансовый платеж равен налогу за год, деленному на 4 квартала.

Сроки уплаты единые по все стране. Налог за год уплачивается до 28 февраля следующего года включительно, а авансовые платежи — не позднее 28 числа месяца, следующего за отчетным периодом.

Обратите внимание! С отчетности за 2022 год организации на УСН не обязаны подавать декларацию по налогу на имущество. Дело в том, что недвижимость, облагаемая налогом по кадастровой стоимости, в отчет больше не включается, а по объектам, облагаемым налогом по среднегодовой стоимости, упрощенцы отчитываться вовсе не должны, так как не платят налог.

За опоздание с уплатой налога инспекция начислит пени. Формула для их расчета:

Сумма недоимки × Кол-во дней просрочки × 1/300 ставки рефинансирования ЦБ РФ

При просрочке более 30 дней пени с 31 дня начисляются в размере 1/150 ставки рефинансирования. Однако с 9 марта 2022 по 31 декабря 2023 года действие этого правила приостановлено, поэтому пени не будут увеличиваться даже при длительной просрочке.

Кроме того, организацию могут оштрафовать по ст. 122 НК РФ.

Налог на имущество при УСН удобно платить в Контур.Бухгалтерии — онлайн-сервисе для ведения учета, расчета зарплаты и отправки отчетности через интернет. Сервис удобен, функционален и прост, отлично подходит для малого бизнеса на упрощенке. Попробуйте 5 дней бесплатно!

Налоговое законодательство часто обновляется. Налог на имущество в 2023 году не стал исключением. Расскажем, какие появились нововведения и как рассчитать налог на имущество.

За последние годы правилах уплаты налога на имущество появились некоторые новшества. Изменилась форма декларации, скорректирован порядок расчета налога по кадастровой стоимости и появились новые основания, по которым её можно изменить. Мы расскажем о ставках налога, льготах, отчетности и штрафах по налогу на имущество в 2023 году.

Как изменится налог на имущество в 2023 году

В 2022 году приняли несколько законов, которые повлияли на порядок налогообложения и отчетности по налогу на имущество. Среди изменений можно выделить следующие:

- Раздел «Сумма налога, исчисленного исходя из определения налоговой базы по кадастровой стоимости» будут заполнять только иностранные организации. Это значит, что российские компании, у которых есть только «кадастровая» недвижимость, отчитываться больше не обязаны.

- Изменены сроки уплаты налога: за 2022 год — не позднее 28 февраля 2023 года; авансовые платежи в 2023 году — не позднее 28 числа месяца, следующего за отчетным кварталом.

- Если вы платите налог на имущество организаций в составе единого платежа, теперь также нужно будет подавать уведомления об исчисленных суммах авансовых платежей и годового налога. ИФНС будет ждать их до 25 числа месяца, в котором должна быть совершена уплата.

- В 2023 году налог платим по кадастровой стоимости, установленной на 01.01.2022.

Веб-сервис Контур.Бухгалтерия рассчитает налог, напомнит об уплате авансов, поможет избежать штрафов и пеней.

С каких объектов платят налог на имущество в 2023 году

С какого имущества организации платят налог? Главный признак такого имущества — оно относится к недвижимости. В перечень недвижимого имущества попадают:

- здания, строения, сооружения, садовые дома, хозяйственные сооружения;

- объекты незавершенного строительства;

- гаражи, машино-места;

- жилые и нежилые помещения с неотделимыми улучшениями;

- предприятие, единый недвижимый комплекс;

- воздушные суда, морские суда и суда внутреннего плавания, зарегистрированные в установленном порядке.

Еще с 2019 года чиновники отменили налогообложение движимого имущества. Чтобы разобраться, какое имущество относится к движимому, а какое нет, ознакомьтесь со статьей 130 ГК РФ. Все объекты, которые не отнесены к недвижимости, признаются движимым имуществом, включая деньги и ценные бумаги. Кроме того, Минфин обращает внимание на то, что об объекте имущества должна быть запись в ЕГРН или наличие оснований, подтверждающих невозможность перемещения объекта без значительного ущерба. При этом записи в ЕГРН может и не быть, суды признают недвижимостью даже незарегистрированные объекты.

Еще один признак — учет на балансе в качестве основных средств. Это касается объектов недвижимости, облагаемых налогом по среднегодовой стоимости, и прописано в п. 1 ст. 374 НК РФ. Основное средство должно отвечать ряду условий:

- его планируют использовать в производстве, сдавать в аренду или применять для управленческих целей;

- его планируют использовать более года;

- его не планируют перепродавать с целью извлечения прибыли;

- объект может приносить экономический доход.

Такое имущество переводится на бухгалтерский счет 01 «Основные средства» и подлежит налогообложению, даже если объект находится во временном или совместном пользовании. Также компании платят налог по кадастровой стоимости с жилых помещений и домов, которые не отражены в составе основных средств (для этого должны быть выполнены дополнительные условия, о которых мы расскажем ниже). Недвижимость, учтенная на счете 03 «Доходные вложения в материальные ценности», тоже облагается налогом.

В правилах уплаты налога на имущество есть свои тонкости: если основное средство используется, его стоимость включают в налоговую базу. Это делается, даже если средство еще не введено в эксплуатацию, не переведено на счет 01 и на объект не зарегистрированы права. Важно, чтобы при этом налоговая база определялась как кадстровая стоимость. Оборудование к установке, отраженное на счете 07, не облагается налогом.

Кроме того, НК РФ устанавливает налог с кадастровой стоимости в отношении объектов, которые подпадают под налог на имущество для физлиц. Это касается и организаций на спецрежимах.

Под налог не подпадает имущество, которое перечислено в п. 4 ст. 374 НК РФ: земельные участки, культурные объекты, ледоколы, космические корабли и объекты, включенные в первую и вторую амортизационную группу по Классификатору ОС.

Льготы при уплате налога на имущество в 2022 году

Для некоторых видов организаций применяются льготы, освобождающие от уплаты налога на имущество (см. статью 381 НК РФ):

- организация входит в свободную экономическую зону, принадлежит к религиозной сфере или уголовно-исполнительной системе;

- «сколковцы», протезно-ортопедические предприятия, адвокатские и юридические консультации, государственных научные центры, управляющие компании инновационных НТЦ;

- управляющие компании, участники, резиденты различных экономических зон;

- производители фармацевтической продукции, общественные организации инвалидов.

Также от налога освобождены некоторые виды недвижимости: федеральные автодороги общего пользования, Б/у энергоэффективная недвижимость, недвижимость для добычи углеводородов.

Регионы могут устанавливать собственные льготы, уменьшать ставки и освобождать от уплаты налога (п. 2 ст. 372 НК РФ). Уточняйте данные по льготам и ставкам в своем регионе на официальном сайте налоговой службы.

Система рассчитает налог, подготовит платежку

Бухгалтерия — удобная программа. Спасибо разработчикам. С Контуром работаю уже давно. И кадры удобно вести, никогда ничего не упустишь в начислении заработной платы. Налоги сами рассчитываются. Отчеты все вовремя попадают к адресату. Все обновляется в ногу со временем. Мне очень нравится, все удобно. А когда бывает что-то непонятно, можно позвонить — и вам всегда придут на помощь. Еще раз спасибо разработчикам.

ст. Вешенская, Ростовская обл.

Как рассчитать налог на имущество в 2023 году

За предпринимателей налог рассчитывает налоговая служба и присылает им уведомление на уплату. Организации должны рассчитать налог самостоятельно. Потом налоговая им тоже пришлет сообщение с суммой исчисленного налога, но это происходит уже после уплаты. Поэтому рассчитывать все равно придется самостоятельно.

В бухгалтерском веб-сервисе Контур.Бухгалтерия вы можете рассчитать налог автоматически.

- Сначала нужно разобраться, какое имущество из имеющегося облагается налогом.

- Далее, следует проверить, имеет ли организация право на льготы — данные о льготах содержатся в региональных законах.

- Выяснить базу для исчисления налога.

- Выяснить налоговые ставки, установленные в регионе.

- Исчислить налог к уплате в бюджет.

Базой для исчисления налога на имущество может быть среднегодовая стоимость недвижимости или кадастровая стоимость. Отчего это зависит, разберем далее.

По среднегодовой стоимости

По среднегодовой стоимости облагается недвижимость, которая:

- не облагается по кадастровой стоимости в соответствии с региональным законодательством;

- принадлежит организации на праве собственности, хозяйственного ведения или оперативного управления;

- принята к учету в составе основных средств и отражена на счетах 01 или 03.

Недвижимость, которая получена по соглашению и отражена на забалансовых счетах тоже облагается налогом по среднегодовой стоимости.

Авансовые платежи по налогу уплачиваются ежеквартально. Расчет за квартал ведется согласно следующей формуле:

Налог на имущество по среднегодовой стоимости = Средняя за отчетный период стоимость ОС × Ставка налога / 4

Например, для расчета авансового платежа за первый квартал нужно сложить остаточную стоимость недвижимости на 1 января, 1 февраля, 1 марта и 1 апреля. Полученный результат делится на 4. Для расчета по итогам года порядок аналогичный.

Обособленные подразделения платят налог по ставке того региона, где зарегистрировано подразделение. Если недвижимость расположена не по месту регистрации головной организации или подразделения, то налог рассчитывают по ставке того региона, где недвижимость находится.

Пример расчета налога на имущество по среднегодовой стоимости

Налоговая база вычисляется сложением показателей остаточной стоимости каждого объекта на первое число каждого месяца и на последний день расчетного периода. Налоговая база амортизированных объектов — нулевая, но объекты включают в отчет.

Остаточная стоимость объекта ОС:

- 1 января — 150 000 рублей

- 1 февраля — 145 000 рублей

- 1 марта — 140 000 рублей

- 1 апреля — 135 000 рублей

- 1 мая — 130 000 рублей

- 1 июня — 125 000 рублей

- 1 июля — 120 000 рублей

- 1 августа — 115 000 рублей

- 1 сентября — 110 000 рублей

- 1 октября — 105 000 рублей

- 1 ноября — 100 000 рублей

- 1 декабря — 95 000 рублей

- 31 декабря — 90 000 рублей

Авансовый платеж за 1 квартал

Налоговая база = (150 000 + 145 000 + 140 000 + 135 000) / 4 = 142 500 рублей

Платеж = 142 500 × 2,2% / 4 = 783,75 рублей

Авансовый платеж за полугодие

Многие компании рассчитывают налог по кадастровой стоимости. Власти должны предупредить организации и опубликовать список имущества для уплаты налога по кадастровой стоимости до 1 января на официальном сайте региона. Закрытый перечень объектов недвижимости, облагаемой по кадастровой стоимости, дан в статье 378.2 НК РФ.

Всего есть четыре обязательных условия для налогообложения недвижимости по кадастровой стоимости:

- недвижимость находится на территории РФ;

- недвижимость принадлежит организации на праве собственности, хозяйственного ведения или получена по концессионному соглашению;

- кадастровая стоимость недвижимости определена регионом;

- в регионе утвержден порядок налогообложения недвижимости и прописаны конкретные виды имущества из статьи 378.2 НК РФ, на которые он распространяется.

Если объект в законе не прописан, то он облагается налогом по среднегодовой стоимости. Если же вид объектов указан в законе, но по нему не определена кадастровая стоимость, то налог тоже платится со среднегодовой стоимости.

Порядок бухучета недвижимости для кадастрового налога не имеет значения. Она может числиться как в составе ОС, так и в составе оборотных активов или за балансом.

Налоговая база в данном случае — кадастровая стоимость недвижимости, указанная в ЕГРН на 1 января года, за который рассчитывается платеж. По каждому объекту база определяется отдельно.

Отчетными периодами для налога на имущество, исчисленного по кадастровой стоимости, являются 1 квартал, 2 квартал и 3 квартал. Налог считайте по формуле:

Налог на имущество по кадастровой стоимости = Кадастровая стоимость имущества на 1 января × Ставка налога

Если в вашем регионе предусмотрены авансовые платежи, то квартальный платеж равен четверти суммы налога. При расчете итогового платежа за год просто отнимите перечисленные авансовые платежи от полученной суммы.

Пример расчета налога на имущество по кадастровой стоимости

ООО «Воздушный Шар» владеет торговым центром, который облагается налогом на имущество по кадастровой стоимости. На 1 января 2022 года его кадастровая стоимость составила 120 000 000 рублей. Ставка налога на имущество в регионе — 2 %.

Авансовый платеж за I квартал = 120 000 000 × 2 % / 4 = 600 000 рублей;

Авансовый платеж за II квартал 120 000 000 × 2 % / 4 = 600 000 рублей;

Авансовый платеж за III квартал = 120 000 000 × 2 % / 4 = 600 000 рублей;

Налог к уплате по итогам года = 120 000 000 × 2 % – 1 800 0000 = 600 000 рублей.

Особенности расчета налога и авансовых платежей

В некоторых случаях формула для расчета налога меняется. Особенности могут быть при получении льгот, наличии данных о кадастровой стоимости только по всему зданию, покупке или продаже недвижимости в середине года или изменении кадастровой стоимости. Рассмотрим их все:

1. На недвижимость распространяется льгота. Льгота может быть предоставлена в виде необлагаемой части кадастровой стоимости или уменьшения налога. В первом случае нужно вычесть из кадастровой стоимости, утвержденной на 1 января в ЕГРН, необлагаемую часть кадастровой стоимости и рассчитать налог с остатка. Во втором случае — отнять сумму льготы от рассчитанного по стандартной формуле налога.

2. Кадастровая стоимость определена только для здания, а вы владеете помещением. Считайте налог за год и авансовые платежи в обычном порядке. Чтобы определить налоговую базу, найдите кадастровую стоимость своего помещения пропорционально его площади в здании целиком.

3. Недвижимость купили или продали в середине года. Воспользуйтесь коэффициентом владения (п. 5 ст. 382 НК РФ). Он показывает соотношение количества месяцев, в которых вы владели недвижимостью, к общему числу месяцев в году или квартале.

4. Кадастровую стоимость пересмотрели в середине года. Если характеристики объекта изменились и его стоимость была пересмотрена, скорректируйте налог и авансовые платежи (п. 5.1 ст. 382 НК РФ). Корректировочный коэффициент показывает соотношение числа месяцев, в которых действовала старая стоимость, к общему числу месяцев.

5. Власти в середине года исключили объект из перечня имущества для уплаты налога по кадастровой стоимости. Пересчитайте налог с начала года по среднегодовой стоимости.

Отчетность по налогу на имущество организаций

Декларация по налогу на имущество за 2022 год сдается до 27 марта 2023 года, с учетом переноса.

Сдавайте отчетность по имуществу в налоговую по месту нахождения имущества. Если налогоплательщик стоит на учете одновременно в нескольких налоговых органах по месту нахождения его имущества, то он имеет право сдавать декларацию в одну из инспекций по своему выбору. За непредставление декларации в срок предусмотрен штраф по ст. 119 НК РФ, ст. 15.5 КоАП РФ.

Попробуйте легко и быстро подготовить расчет по налогу на имущество в онлайн-сервисе Контур.Бухгалтерия. В конце года сформируйте и отправьте через Контур.Бухгалтерию отчет по налогу на имущество и другие налоговые декларации и отчеты в фонды.