Единая упрощенная декларация введена для удобства, причем преимущественно тех, кто недавно зарегистрировался и еще не успел начать деятельность. Составить такой отчет легко, во всяком случае, гораздо легче, чем обычные формы с нулевыми показателями. Но применить его можно не всегда.

- Какие отчеты может заменить единая упрощенная декларация

- Когда подают единую упрощенную декларацию

- Когда единую декларацию не подают

- Единая упрощенная декларация – как заполнить

- Нюансы заполнения единой упрощенной декларации

- Вместо «нулевой» декларации – единая упрощенная

- Когда можно сдавать единую упрощенную декларацию

- По каким налогам можно сдавать единую упрощенную декларацию

- Что такое единая декларация и когда ее можно сдавать?

- Когда можно сдавать ЕУД

- Какие налоги включают в ЕУД

- ЕУД для предпринимателей

- Сроки сдачи

- Когда нельзя сдавать ЕУД

- Куда сдавать единую декларацию

- Скачать бланк для ООО на ОСНО + инструкция по заполнению

- Единая упрощенная декларация для ООО на ОСНО – образец заполнения

- Образец заполнения для ИП на ОСНО

- Ответственность

- Итоги

- Как платить налоги с 2023 года

- На какие платежи не распространяется новый порядок

- Как сдавать налоговую отчётность с 2023 года

- Как и когда пополнять ЕНС

- Переплаты и недоимки после перехода на ЕНС

- Новые правила уплаты НДФЛ с 2023 года

- Как вычитать страховые взносы из налога на ЕНП

- Переходные положения

- Можно ли не переходить на ЕНП с 2023 года

- ЕНП в интернет-бухгалтерии «Моё дело»

- Единый налоговый счет

- Сроки по уплате и отчетам

- Новые лимиты для УСН

- Увеличен список запрещенных для УСН видов деятельности

- Новая форма декларации УСН

- Переход на АУСН в 2023 году для действующих организаций

- Налоговые каникулы продлены до 2024

- Сроки представления деклараций и расчётов для федеральных налогов

- Сроки представления деклараций и расчётов для региональных налогов

- Сроки представления деклараций и расчётов для местных налогов

- Сроки представления деклараций и расчётов для специальных налоговых режимов

- Отчитывайтесь во все контролирующие органы

- Кто может применять УСН?

- Особенности УСН

Какие отчеты может заменить единая упрощенная декларация

Подавать единую упрощенную декларацию могут налогоплательщики на общем режиме налогообложения, а также на УСН и на ЕСХН. Соответственно, она может заменить отчеты по следующим налогам:

- на общей системе — НДС и налог на прибыль;

- налог при УСН;

- налог при ЕСХН.

Как видите, весьма ограниченный набор. В него не входят ни имущественные налоги, ни страховые взносы. По имущественным налогам, если нет объектов налогообложения, то и отчитываться по ним не нужно.

А по страховым взносам, включая взносы на травматизм, если даже не было никаких начислений работникам, нужно сдавать нулевые расчеты .

Когда подают единую упрощенную декларацию

Порядок формирования единой упрощенной декларации утвержден приказом Минфина от 10 июля 2007 г. № 62н. Там говорится, что ее можно подавать вместо расчетов и деклараций, по которым отчетным периодом являются год или квартал.

Отчитываться по упрощенной форме запрещено по налогам, отчетность по которым является ежемесячной.

Единую упрощенную декларацию сдают по итогам периода до 20 числа следующего месяца.

За 2021 год и 4 квартал 2021 года единую упрощенную декларацию нужно подать до 20 января 2022 года.

К тому же есть еще два условия, которые дают право на упрощенную декларацию и которые должны выполняться одновременно:

- отсутствие у фирмы операций по расчетному счету и кассе;

- нет никаких объектов, по которым начисляются налоги, плательщиками которых фирма является (ст. 80 НК РФ).

Когда единую декларацию не подают

Если нет прибыли, но были хотя бы какие-то операции, например, расходы на коммунальные платежи, подавать упрощенную декларацию нельзя.

По налогам, плательщиком которых отчитывающийся не является, единую декларацию не составляют.

Например, ИП на общей системе по итогам 9 месяцев 2021 года соответствует условиям для сдачи упрощенной декларации. Ему нужно будет отчитаться только по НДС за 3 квартал 2021 года.

Плательщиком налога на прибыль ИП не являются, значит, упоминать в единой декларации налог на прибыль ему не нужно.

Единая упрощенная декларация – как заполнить

По определению и смыслу упрощенной декларации она не может быть не нулевой. Поэтому граф, куда можно было бы внести числовые данные, причем даже нули (а это тоже числовые показатели), в ней нет.

Декларация состоит из двух листов.

Первый лист заполняют фирмы и ИП. В нем две основные части:

- реквизиты налогоплательщика и его ИФНС;

- табличная часть, куда вносятся данные о налогах, взамен которых сдается единая упрощенная декларация, включая номер главы НК РФ, которая его устанавливает и регламентирует, в том порядке, в котором в НК РФ идут соответствующие им главы.

При общей системе сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

Второй лист нужен для физлиц, не имеющих статуса ИП.

В таблице в отношении каждого налога отражают такую информацию.

Графа 1 — название налога.

Графа 2 — глава НК РФ.

Графа 3 — код налогового или отчетного периода.

Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчетный период: «3» — 1 квартал, «6» — полугодие, «9» — 9 месяцев, «0» — год.

Графа 4 — номер квартала. Его указывают только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подается декларация («01», «02» и т.д.).

Также единая упрощенная декларация включает традиционные блоки для заполнения контактных данных, сведений о количестве страниц отчета и прилагаемых документов и о том, кто подает декларацию.

Чаще всего единую упрощенную налоговую декларацию подают те, кто недавно зарегистрировался, и чья деятельность еще не успела начаться. Единственный выигрыш от этого – экономия времени, так как заполнить такой отчет проще, чем заполнять обычные налоговые формы с нулевыми показателями.

Все мы знаем, что тем, кто не вел деятельности в отчетном периоде, можно вместо нескольких нулевых деклараций сдать один отчет. Это единая упрощенная декларация. Это, конечно, облегчает жизнь бухгалтеру, но нужно четко представлять себе, в каких случаях вы имеете на это право, а в каких — нет.

Составить единую упрощенную декларацию не сложно, но есть определенные нюансы. И помните, она не содержит полей, куда проставляют числовые показатели – даже нули.

В ряде случаев по итогам отчетного периода до 20 числа следующего месяца фирмы вправе представить налоговые декларации упрощенной формы.

Два главных условия, которые дают право на упрощенную декларацию – это отсутствие у фирмы операций по расчетному счету и кассе и отсутствие объектов налогообложения по тем налогам, плательщиками которых она является (ст. 80 НК РФ).

Оба этих условия должны выполняться одновременно. Если у фирмы нет объекта налогообложения, но она совершает операции, в результате которых происходит движение денег, оснований для представления единой упрощенной налоговой декларации нет.

Кстати, сдавать упрощенную декларацию могут как предприятия, так и физические лица – ИП и не ИП.

Порядок ее формирования утвержден приказом Минфина от 10 июля 2007 г. № 62н. Там говорится, что ее можно подавать вместо расчетов и деклараций, по которым отчетным периодом являются год или квартал.

Например, ИП на общей системе в I квартале 2020 г. соответствует условиям для сдачи упрощенной декларации. За этот период ему нужно будет отчитаться только по НДС.

Плательщиком налога на прибыль ИП не является. Значит, у ИП нет обязанности заполнять декларацию по налогу на прибыль.

Если же в периоде по НДС были только не облагаемые НДС обороты, их нужно показывать в декларации по НДС. Единая упрощенная декларация не годится.

Теперь о страховых взносах.

Страховые взносы, несмотря на то, что их администрирует ФНС, к налогам не относятся. Поэтому в единую декларацию их не включают.

По страховым взносам, включая взносы на травматизм, сдают нулевые расчеты.

Невозможно заполнять единую упрощенную декларацию и в отношении ЕНВД, даже если по факту деятельность не велась, но имеется физический показатель, например, арендованное помещение под магазин.

Вмененщики могут не платить налог только после снятия их с учета в качестве плательщиков ЕНВД. Если же с учета они не сняты, придется уплачивать ЕНВД. Поэтому в данной ситуации не подойдет не только упрощенная декларация. Сумма ЕНВД рассчитывается исходя из физического показателя и базовой доходности за месяц. Поэтому вмененщикам, приостановившим деятельность в каком-либо периоде, придется платить ЕНВД за этот период.

Вмененщики, приостановившие деятельность в каком-либо периоде, должны платить ЕНВД за этот период исходя из величины физического показателя, отраженной в последней сданной налоговой декларации по этому налогу.

А вот если физического показателя в отчетном периоде нет, например, договор аренды до его начала был расторгнут, тогда декларация по ЕНВД будет нулевой.

О том, что плательщики ЕНВД не вправе подавать единую упрощенную декларацию, писал Минфин в письме от 21 октября 2016 г. № 03-11-11/61472.

Нюансы заполнения единой упрощенной декларации

По определению и смыслу упрощенной декларации она не может быть не нулевой. Поэтому граф, куда можно было бы внести числовые данные, в ней нет.

Декларация состоит из двух листов. Первый лист содержит:

- реквизиты налогоплательщика и его ИФНС;

- табличную часть, куда вносятся данные о налогах, взамен которых сдается единая упрощенная декларация, включая номер главы НК РФ, которая его устанавливает и регламентирует.

«Налоговая» таблица рассчитана только на 4 налога.

Если замененных налогов окажется больше 4, то нужно заполнить второй первый лист декларации.

Второй лист предназначен только для отражения данных о физлице, которое не является ИП.

Важно правильно заполнить код налогового периода. В реквизитах декларации пишут:

- 3 — если налоговый период по налогу – квартал, например НДС;

- 3, 6, 9, 0 — соответствуют 1-му кварталу, полугодию, 9 месяцам и полному году для тех налогов, по которым налоговый период год, а отчетный квартал и отчетность формируется нарастающим итогом по году, например, налог на прибыль;

Если в периодах, за которые были поданы единые упрощенные декларации, будут выявлены налогооблагаемые операции, это означает обнаружение ошибок, приведших к занижению налоговых обязательств.

В таких случаях придется подать уточненки по соответствующим налогам (п. 1 ст. 80 НК РФ). А первичной для каждого из них будет считаться ранее представленная единая упрощенная декларация (письмо Минфина от 8 октября 2012 г. № 03-02-07/1-243).

Вместо «нулевой» декларации – единая упрощенная

распечатать Изменения для бухгалтера с 2023 года

Организациям предоставлено право сдать единую упрощенную декларацию вместо «нулевой». Однако, этим правом не так-то просто воспользоваться. Есть обязательные условия, которые нужно учитывать компании, если она решит представить в налоговую инспекцию такую декларацию.

Когда можно сдавать единую упрощенную декларацию

Организация вправе представить в налоговую инспекцию единую упрощенную декларацию только при одновременном выполнении следующих условий:

- у нее отсутствовали объекты налогообложения по налогам, в отношении которых представляется ЕУД;

- у организации не было движения денег в кассе и на счетах в банках.

Однако, практика показывает, что последнее условие – самое трудновыполнимое. Поскольку, даже при отсутствии облагаемых налогом операций, движения по счетам у организаций, как правило, есть. Например, компания получила заемные денежные средства на свой счет. Или банк списал комиссию за обслуживание счета. Даже в случае, если кто-то из контрагентов по ошибке перечислил деньги. В таких случаях подать единую упрощенную декларацию нельзя.

Кроме того, если компания не получает прибыль, но и не сокращает сотрудников, продолжая выплачивать им заработную плату, ЕУД она тоже сдавать не может.

ЕУД, как правило, подходит организациям, которые временно приостановили свою деятельность или собираются ликвидироваться. Если условия для представления ЕУД выполняются, то компания может сама решить, подавать ей единую упрощенную или обычную «нулевую» декларацию. Поскольку подача ЕУД – это право, а не обязанность.

По каким налогам можно сдавать единую упрощенную декларацию

Единую упрощенную декларацию можно представить только по налогам, налоговый период по которым установлен как квартал либо год, а отчетными являются квартал, полугодие и 9 месяцев. Если по налогу нужно отчитываться ежемесячно, то сдавать ЕУД нельзя. К таким налогам относятся акцизы и налог на добычу полезных ископаемых.

Единую упрощенную декларацию можно подать вместо деклараций по:

- налогу на прибыль;

- НДС;

- УСН.

ЕУД не надо сдавать взамен деклараций по налогу на имущество, транспортному, земельному и водному. Поскольку, если у организации нет объекта налогообложения по этим налогам, то и декларации по ним представлять не нужно.

Кроме того, есть случаи, когда чиновники запрещают сдавать единую упрощенную декларацию. По их мнению, предприниматель, находящийся на общем режиме налогообложения, не может заменить 3-НДФЛ на ЕУД. Они разъясняют, что даже если условия для подачи ЕУД у предпринимателя выполнены, по итогам года ему лучше отчитаться с помощью «нулевой» 3-НДФЛ (письмо Минфина России от 30.10.2015 № 03-04-07/62684).

- Что такое единая декларация и когда ее можно сдавать?

- Когда нельзя сдавать ЕУД

- Куда сдавать единую декларацию

- Единая упрощенная декларация для ООО на ОСНО – образец заполнения

- Образец заполнения для ИП на ОСНО

- Ответственность

- Итоги

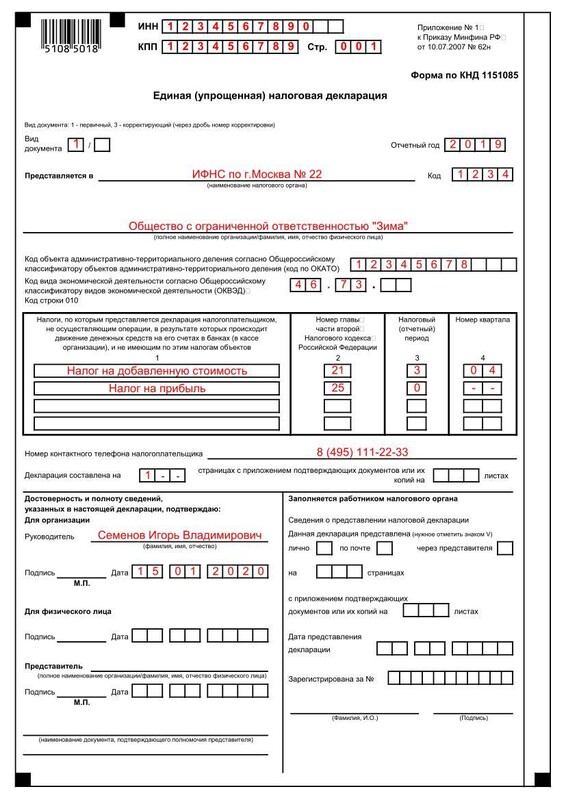

Что такое единая декларация и когда ее можно сдавать?

Общество с ограниченной ответственностью «Зима» применяет общую систему налогообложения, но приостановило деятельность. Нет ни доходов, ни расходов, зарплату сотрудникам не платили и других движений по расчетным счетам или по кассе не было. Фирма обязана сдавать нулевые отчеты по НДС и налогу на прибыль, причем по НДС – только в электронном виде. Вместо этого ООО «Зима» сдает единую упрощенную налоговую декларацию в удобном для себя варианте – бумажном или электронном.

Право сдавать единую декларацию предусмотрено п.2 ст.80 Налогового кодекса РФ.

ЕУД – это отчет без каких-либо показателей, то есть она просто заменяет несколько нулевых отчетов. В ней указывают только данные о фирме и налогах, по которым с ее помощью отчитываются.

Боитесь пропустить срок сдачи декларации?

Доверьте заполнение и сдачу отчётности сотрудникам сервиса «Моё Дело. Бухобслуживание». Возьмем на себя всю рутинную работу, освободив вас от любых бухгалтерских дел.

Когда можно сдавать ЕУД

Сдавать ее можно только если:

- у фирмы или индивидуального предпринимателя не было никаких операций, которые бы привели к движению по расчетному счету или кассе;

- у фирмы или предпринимателя не было объекта налогообложения по тем налогам, которые упомянуты в единой упрощенной декларации.

На самом деле эта ситуация довольно редкая, потому что в большинстве случаев даже если фирма не ведет деятельности, какие-нибудь «шевеления» по счетам все-таки есть: то налог заплатят, то вернут переплату из бюджета или от поставщика, то зарплату директору выплатят, то банк спишет со счета плату за обслуживание или контрагент вернет старый долги т.д. При любом денежном движении право сдать ЕУД теряется. То есть она подходит только для фирм в глубокой «спячке», где вообще нет никаких «шевелений». Подтверждение: письма Минфина России № 03-07-15/69 от 5 июля 2012г. и ФНС России № ЕД-3-3/2683 от 31 июля 2012г.

Какие налоги включают в ЕУД

Чаще всего ЕУД сдают фирмы на ОСНО, которые зарегистрировались, но еще не начали вести бизнес, или приостановили деятельность. И чаще всего в ЕУД на ОСНО включают только налог на прибыль и НДС.

По водному налогу, транспортному, земельному налогу и налогу на имущество, если нет объекта налогообложения, не нужно сдавать ни обычных деклараций, ни ЕУД, т.к. по этим налогам обязанности налогоплательщика плательщика возникают только есть объект налогообложения (письма Минфина России № 03-02-08/5904 от 28 февраля 2013г., № 03-02-08/116 от 28 декабря 2012г., № 03-02-08/47 от 28 апреля 2011г.).

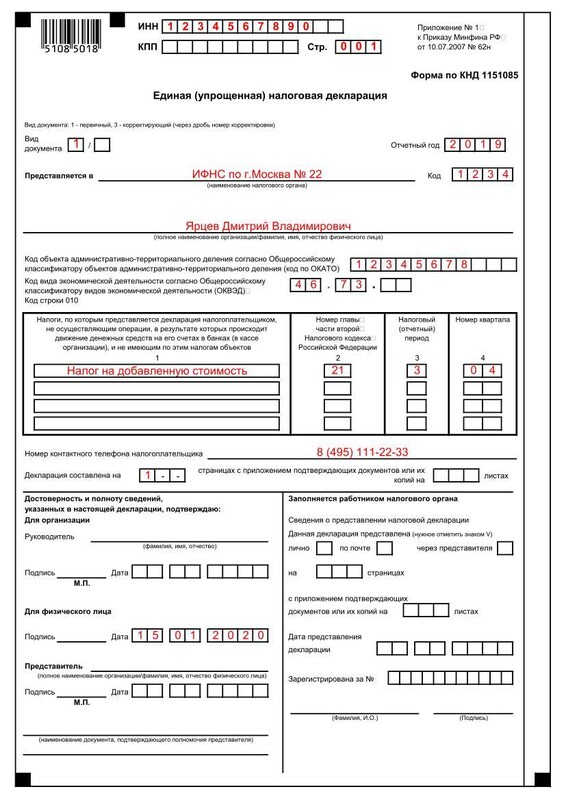

ЕУД для предпринимателей

Единую декларацию могут сдать и предприниматели.

При отсутствии деятельности и движений по счетам ИП на УСН может подать ЕУД вместо нулевого отчета по упрощенному налогу.

Может ли ИП на ОСНО сдать единую упрощенную декларацию вместо НДФЛ и НДС, по аналогии с ООО? Нет. Минфина считает, что ИП на ОСНО не имеют права сдавать ЕУД вместо декларации по НДФЛ (письмо Минфина России № 03-04-07/62684 от 30 октября 2015г.). Это значит, что ЕУД можно сдать только вместо нулевой декларации по НДС, а нулевку по НДФЛ ИП на ОСНО должен сдать отдельно. Это может быть выгодно, если у предпринимателя общая система налогообложения и нет ЭЦП. Отчет по НДС, даже нулевой, можно сдать только в электронном виде, а ЕУД примут и в бумажном, и платить за ЭЦП не придется.

ИП на ЕНВД не могут сдать единую упрощенную декларацию даже если не вели деятельность и не получали доходов. Для них нулевая декларация вообще не предусмотрена, и они всегда должны платить ЕНВД и сдавать отчет по нему.

Сроки сдачи

Единую упрощенную декларацию сдают по итогам первого квартала, полугодия, 9 месяцев и года, то есть ежеквартально. Срок – 20 дней после окончания очередного квартала.

Но если отчет по соответствующему налогу нужно сдавать только раз в год (например, по УСН), то и заменяющую его упрощенную декларацию тоже нужно сдать только раз в год.

Когда нельзя сдавать ЕУД

ЕУД не получится сдать, если:

- были движения по счетам или кассе;

- были операции, которые нужно отразить в отчетности по соответствующему налогу, даже если самого налога к уплате нет. Например, проходили операции по НДС, облагаемые по ставке 0%. Налога к уплате в этом случае не будет, но ЕУД уже сдавать нельзя, т.к. такие операции нужно отразить в декларации по НДС;

- по налогу нужно отчитываться чаще, чем раз в квартал. Например, фирма на ОСНО платит авансы по налогу на прибыль ежемесячно от фактических доходов. В этом случае она обязана сдавать декларации по налогу на прибыль каждый месяц, даже если доходов нет. ЕУД сдать не получится.

Куда сдавать единую декларацию

Туда же, куда и обычные. ИП сдают в ИФНС по прописке, организации – по месту регистрации фирмы.

Способы сдачи тоже стандартные: лично отвезти в налоговую инспекцию, отправить почтой или в электронном виде. Проще всего отправить отчет онлайн через сервис «Моё дело».

Скачать бланк для ООО на ОСНО + инструкция по заполнению

Форма утверждена Приказом Минфина РФ от 10.07.2007г. № 52н.

Форма простая и заполнить ее несложно.

В нем нужно лишь указать:

- ИНН и КПП (для ИП только ИНН);

- вид документа: «1» для первичной декларации, «3» для корректирующей + номер корректировки через дробь («3/1», «3/2», «3/3» и т.д.);

- наименование и код налогового органа;

- наименование фирмы или Ф.И.О. предпринимателя;

- номер контактного телефона;

- Ф.И.О и подпись руководителя;

- дата;

- код ОКАТО;

- основной ОКВЭД;

- налоги, по которым предоставляется ЕУД, номер регулирующей главы НК РФ (для налога на прибыль «21», для НДС «25» и т.д.), налоговый/отчетный период и номер квартала.

Если налоговый период для налога – квартал (например, НДС), то в графе 3 нужно проставить значение «3», а в графе 4 порядковый номер отчетного квартала: «01», «02», «03» или «04».Если налоговый период – год, а отчетные 3, 6, 9 месяцев (как по налогу на прибыль), в графе 3 указывают «3», «6», «9» или «0» (если за год), а графу 4 не заполняют. - Если налоговый период для налога – квартал (например, НДС), то в графе 3 нужно проставить значение «3», а в графе 4 порядковый номер отчетного квартала: «01», «02», «03» или «04».

- Если налоговый период – год, а отчетные 3, 6, 9 месяцев (как по налогу на прибыль), в графе 3 указывают «3», «6», «9» или «0» (если за год), а графу 4 не заполняют.

Второй лист предназначен только для физлиц, ИП и организации его не заполняют.

Как видите, никаких суммовых показателей в декларации нет.

Покажем как сформировать любую декларацию автоматически в 3 клика с помощью сервиса «Моё дело»

Единая упрощенная декларация для ООО на ОСНО – образец заполнения

Образец бланка единой упрощенной налоговой декларации для ООО на ОСНО

Образец заполнения для ИП на ОСНО

Образец бланка единой упрощенной налоговой декларации для ИП на ОСНО

Ответственность

Минфин считает, что за несвоевременное представление ЕУД оштрафовать его могут только на 200 рублей по статье 126 НК РФ, а по статье 119 НК РФ штрафовать оснований нет (письмо Минфина России № 03-02-07/2-118 от 3 июля 2008г.).

Если же налогоплательщик должен был подать обычные декларации по налогу, а вместо этого сдал ЕУД, ему придется заплатить штраф за непредставление соответствующих отчетов по тем налогам, за которые он должен был отчитаться. Для нулевых форм это 1 000 рублей.

В ситуации, если сначала сдали ЕУД, а потом обнаружили, что движения по счетам все-таки были, и сдали недостающие отчеты по НДС и налогу на прибыль, эти отчеты будут считаться корректирующими, а не первичными. Штрафа по статье 119 за это быть не должно (письма Минфина России № 03-02-07/2-154 от 12 ноября 2012г., № 03-02-07/1-243 от 8 октября 2012г.).

Итоги

Единая упрощенная налоговая декларация годится подходит для случаев, когда ООО и ИП не вели никакой деятельности и не было никаких движений по счетам и кассе. Чаще всего ее сдают организации на ОСНО вместо деклараций по налогу на прибыль и НДС.

Предприниматели тоже могут сдавать ЕУД, но по НДФЛ и ЕНВД этой декларацией отчитываться нельзя.

Чтобы заполнить онлайн и отправить любой отчет в считанные минуты, станьте пользователем «Моё дело». В сервисе автоматизировано большинство операций, это сэкономит ваше время и деньги. Вам будут доступны бланки любых документов, образцы заполнения, и консультации экспертов в неограниченном количестве.

С 2023 года кардинально меняется порядок уплаты налогов — все организации и предприниматели перейдут на единый налоговый платёж. Это уже не эксперимент для желающих, как в 2022 году, а обязательный порядок. Рассказываем, как он будет работать.

Иллюстрация: Моё дело

Как платить налоги с 2023 года

Закон 263-ФЗ от 14 июля 2022 года вносит массу изменений в Налоговый кодекс. Если сейчас вы заполняете отдельные платёжки с разными суммами на каждый налог, то с 2023 года нужно будет одним платежом пополнять единый налоговый счёт (ЕНС), который ФНС откроет каждой организации и предпринимателю.

Эти деньги с ЕНС налоговики распределят по налогам и сборам. Информацию о том, как именно распределили ваши деньги можно будет увидеть в личном кабинете налогоплательщика или получить по запросу в ИФНС. В связи с этим и срок уплаты налогов будет один – до 28 числа (ст. 2 закона 263-ФЗ

Срок уплаты налогов меняется, а периодичность остается. Например, сейчас ИП на УСН платят авансы до 25 числа месяца после первого, второго и третьего кварталов, а по итогам года налог до 30 апреля. С 2023 года все те же квартальные авансы надо будет платить до 28 числа месяца, следующего за кварталом, а налог до 28 апреля.

налогу на имущество, транспортному и земельному налогам срок сдвинули на 28 число не вперёд, а назад. Если сейчас годовой платёж делают до 1 марта, то после перехода на единый налоговый платеж (ЕНП) срок сдвинется на 28 февраля. Страховые взносы и НДФЛ за сотрудников по-прежнему нужно будет платить ежемесячно, но тоже до 28 числа.

Таким образом, к 28 числу у вас на ЕНС должна быть сумма, которой хватит для погашения совокупной обязанности – уплаты всех причитающихся налогов. Если денег на ЕНС не хватает – это долг бюджету, который называется отрицательным сальдо. Если после списания совокупной обязанности на ЕНС остались деньги – это положительное сальдо или переплата.

избавило бизнес от необходимости заполнять множество платёжек с разными КБК, ОКТМО и прочими реквизитами. Но нет, эти реквизиты по-прежнему придётся заполнять, просто в другом документе – уведомлении о суммах исчисленных налогов. Поэтому говорить о том, что ЕНП сделает жизнь бизнеса проще, пока не приходится.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН.

Больше сорока способов легально снизить налоговую нагрузку!

На какие платежи не распространяется новый порядок

Система ЕНП не коснулась (п.п. «а» п. 1 ст. 1 закона 263-ФЗ

- НДФЛ с выплат иностранцам, которые работают по патенту;

- госпошлины, по которым нет исполнительного документа из суда;

Эти платежи нужно будет делать по-старому. Также нет изменений по взносам на обязательное страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний. Их по-прежнему нужно перечислять до 15 числа и отдельной платёжкой. Но реквизиты будут новые, потому что с 2023 года ФСС и ПФР объединяют в Социальный фонд России.

А по этим платежам налогоплательщик может сам решить – работать по-старому или перечислять их в составе единого налогового платежа (п. 17 ст. 1 закона 263-ФЗ

- налог на профессиональный доход;

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биологических ресурсов.

Как сдавать налоговую отчётность с 2023 года

Как и по налогам, для отчётов установлен единый срок – 25 числост. 2 закона 263-ФЗ). Теперь на подготовку декларации по УСН будет на 5 дней меньше, а по налогу на прибыль – на три дня меньше.

По НДС и акцизам и так отчитывались 25-го числа, поэтому тут ничего не поменяется. Срок для годовой формы 6-НДФЛ с 1 марта сдвинули на 28 февраля.

Отчётных форм станет больше. Дело в том, что до 25 числа придётся сдавать ещё уведомления об исчисленных суммах налогов, потому что ИФНС нужно знать, сколько денег списывать с вашего ЕНС по каждому конкретному налогу. Уведомления нужно сдавать по тем платежам, где декларация либо не предусмотрена, либо срок её сдачи наступает уже после срока уплаты (п.п. «и» п. 17 ст. 1 закона 263-ФЗ). Это, например, страховые взносы, НДФЛ и все налоги, по которым нужно платить авансы.

Так, декларацию по УСН за 2023 год организация сдаст до 28 марта 2024 года. А в течение 2023 года нужно сделать ещё три авансовых платежа по УСН. Если раньше просто отправляли платёжку на аванс, то теперь до 25 апреля, июля и октября нужно отправить уведомления с рассчитанными суммами авансов, чтобы налоговики знали, сколько денег списать с ЕНС, когда настанет срок уплаты аванса.

Будет ли для всех с 2023 года действовать та же форма или разработают новую – пока неясно.

Если впоследствии нужно будет уточнить сумму налога, можно предоставить новое. «Уточняться» можно вплоть до предоставления декларации по этому налогу. Если сумма в уведомлении и декларации будет отличаться, корректной будут считать сумму в декларации.

В течение 2023 года уведомлением могут служить обычные платёжки на перечисление налогов, но только для тех, кто ещё ни разу не сдавал уведомления (ч. 12, 13 и 14 ст. 4 закона 263-ФЗ). Как только вы сдадите первое уведомление, нужно будет всегда отправлять именно уведомления.

Как и когда пополнять ЕНС

Вносить деньги на ЕНС можно любыми суммами. Главное – чтобы к 28 числу, когда налоговая будет списывать деньги на налоги, их было достаточно для погашения совокупной обязанности.

Минфин уже подготовил проект правил заполнения платёжек для ЕНП. Согласно этим правилам, в платёжном поручении не нужно будет заполнять поля с КПП плательщика, ОКТМО, основанием платежа, налоговым периодом и датой документа, получателем платежа, его КПП и ИНН. В этих полях нужно будет проставлять нули.

Пополнить ЕНС за налогоплательщика может и третье лицо, но работает это только в одну сторону: иное лицо не сможет требовать возврата переплаченного ЕНП из бюджета.

Переплаты и недоимки после перехода на ЕНС

Переплатой будет считаться положительное сальдо на ЕНС. То есть до 28 числа все деньги, которые есть на ЕНС, можно считать переплатой. Если после 28 числа, когда налоговая спишет с вашего ЕНС деньги на все налоги, взносы, и другие платежи в бюджет, что-то останется – это тоже переплата, которой вы как и раньше можете воспользоваться по своему усмотрению:

- зачесть в счёт будущих платежей по любому налогу;

- вернуть по заявлению на свой счёт;

- заплатить налоги за кого-то другого.

При этом невозможно будет одновременно иметь переплату по одному налогу и недоимку по другому. Все деньги в одном общем «котле», и поэтому как только образуется долг, налоговая возьмёт деньги из него.

Можно написать заявление на зачёт излишка в счёт будущих платежей по определённому налогу, и тогда переплата будет числиться именно по этому налогу, пока не настанет новый срок уплаты. Но если у вас образуется долг по другим платежам и на ЕНС не будет соответствующей суммы, деньги снова пойдут в общий «котёл». Поэтому нужно чтобы на ЕНС всегда хватало денег на остальные платежи.

Чтобы вернуть переплату с ЕНС на свой расчётный счёт, нужно написать заявление. Налоговая должна отправить в казначейство поручение на возврат не позднее следующего дня. Ждать решения месяц как раньше не придётся.

Недоимка образуется при отрицательном сальдо ЕНС – когда денег на счете не хватает на погашение всех платежей в бюджет. В такой ситуации имеющиеся деньги налоговики распределят в таком порядке (п.п. 8 п. 9 ст. 1 закона 263-ФЗ

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег не хватает на платежи с одинаковой датой, налоговики распределят деньги по ним пропорционально (п.п. 10 п. 9 ст. 1 закона 263-ФЗ

28 апреля 2023 года наступил срок оплаты НДС в сумме 600 тыс. руб. и налогу на прибыль в сумме 400 тыс. руб., других недоимок не было. Но к этому дню у организации на едином налоговом счёте было всего 500 тыс. руб. Эти деньги налоговики распределят так:

НДС = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 600 тыс. руб. = 300 тыс. руб.

Налог на прибыль = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 400 тыс. руб. = 200 тыс. руб.

В результате у организации останется долг и по НДС, и по налогу на прибыль. Их погасят за счёт следующих поступлений на ЕНС.

Если на ЕНС недостаточно денег для погашения совокупной обязанности, на сумму недоимки из налоговой инспекции пришлют требование. Если вы его проигнорируете и не заплатите, в ИФНС вынесут решение о взыскании долга и направят в ваш банк поручение на списание долга. Такие решения будут размещать в отдельном реестре.

Взыскать долг налоговики могут в течение двух месяцев после истечения срока по требованию, а потом добиваться погашения долга они смогут только в суде (п.п. 4 п. 11 ст. 1 закона 263-ФЗ

Новые правила уплаты НДФЛ с 2023 года

Перестанет действовать п. 2 ст. 223 НК, согласно которому датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который она начислена. Датой получения дохода будет день выплаты, поэтому НДФЛ нужно будет удерживать в том числе и при выплате аванса.

До 28 числа каждого месяца работодатель должен будет перечислять НДФЛ с зарплаты, удержанный за период с 23 числа прошлого месяца по 22 число текущего (п. 13 ст. 2 закона 263-ФЗ). Особые сроки будут действовать для декабря и января:

- НДФЛ, удержанный с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года;

- НДФЛ, удержанный с 1 по 22 января, – не позднее 28 января.

В связи с этими изменениями появится и новая форма

Как вычитать страховые взносы из налога на ЕНП

Как и сейчас, на ПСН и УСН с объектом налогообложения «Доходы» можно будет уменьшать налоги на уплаченные страховые взносы. Перед перечислением взносов вы подаёте уведомление с соответствующим КБК, и налоговая списывает указанную в нём сумму на взносы. Когда приходит время платить аванс или налог по УСН, вы подаёте уведомление с суммой налога, из которой уже вычли сумму взноса.

Чтобы этот механизм работал, нужно вовремя погашать все платежи перед бюджетом и не иметь долгов. Иначе если вы хотите перечислить взносы, а у вас есть более ранние долги, налоговая пустит деньги на их погашение. Взносы при этом частично или полностью останутся не уплаченными, а уменьшать налог можно только на уплаченные взносы.

Переходные положения

На 1 января 2023 года для каждого налогоплательщика сформируют сальдо единого налогового счёта. Это разница между неисполненными обязанностями перед бюджетом и излишне перечисленными суммами.

Неисполненные обязанности – это все долги по налогам, сборам, штрафам, пеням, за исключением:

- долгов, по которым по состоянию на 31 декабря 2022 года истёк срок взыскания;

- сумм из оспариваемых в суде решений ФНС, которые по состоянию на 31 декабря 2022 года приостановлены.

Излишне перечисленные суммы – это все переплаты и излишне взысканные суммы, за исключением:

- налога на профессиональный доход;

- сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- налогов, сборов, пеней и штрафов, уплаченных более трёх лет назад.

Если была переплата по налогу на прибыль в бюджет субъекта, её при формировании сальдо не учтут. Эту переплату зачтут в счёт предстоящих платежей по этому налогу, причём заявление писать не нужно. Но если без учёта этой переплаты получится отрицательное сальдо ЕНС, то часть или всю сумму зачтут для погашения долга (ч. 5 ст. 4 закона 263-ФЗ

Если после 1 января 2023 года вы сдадите декларацию, в том числе уточнённую, где будет увеличена сумма налога со сроком уплаты до конца 2022 года, пени рассчитают с учётом ч. 7 ст. 4 закона 263-ФЗ. Порядок расчёта будет зависеть от сальдо ЕНС на 1 января 2023 года.

Требования об уплате задолженности, решения о взыскании, решения о приостановлении операций по счетам, которые налоговики направят после 1 января 2023 года, автоматически отменяют требования и решения, направленные до 31 декабря 2022 года (ч. 9 ст. 4 закона 263-ФЗ

Если вы до конца 2022 года подали заявления о зачёте или возврате переплаты, по которым в ИФНС не успели принять решение, с 1 января 2023 года их рассматривать не будут (ч. 8 ст. 4 закона 263-ФЗ). Поэтому, если хотите распорядиться имеющейся переплатой до того, как она попадёт в общий «котел» единого налогового счёта, заранее сверьтесь с налоговой инспекцией и направьте заявления на зачёт или возврат.

Учтите, что заявления рассматривают до 10 дней, поэтому если попадите их в конце декабря, можете не успеть. Потом переплата не пропадёт и ею тоже можно будет распорядиться, но уже с учётом новых правил, которые мы описали в статье.

Можно ли не переходить на ЕНП с 2023 года

В некоторых источниках можно встретить информацию, что в законе есть лазейка для того, чтобы не переходить на ЕНП до 2024 года. В течение 2023 года вместо уведомления о суммах исчисленных налогов можно отправлять привычные платёжки на перечисление налогов, заполненные по старым правилам. Но как только налогоплательщик вместо платёжки отправит уведомление, он обязан будет и дальше отправлять только уведомления.

Исходя из этого делается вывод, что пока налогоплательщик не отправил такое уведомление, он не перешёл на ЕНП. Поэтому, таким образом, якобы, можно протянуть до 2024 года, работая по старым правилам.

На самом деле от новых правил работы это не освобождает. В законе однозначно написано, что каждому налогоплательщику с 1 января 2023 года будет открыт ЕНС, и это никак не зависит от того, подаёт он уведомления или отправляет платёжки по-старому. Кроме того, в ч. 13 ст. 4 закона 263-ФЗ говорится, что даже если отправлять платёжки вместо уведомлений, распределять суммы будут в соответствии с новыми правилами.

Другими словами, даже если вы оформите отдельное платёжное поручение на уплату, например, УСН – это не гарантирует, что деньги пойдут именно на уплату УСН. Если у вас при этом будет более ранняя недоимка по другому налогу, в ИФНС за счёт поступивших денег погасят сначала эту недоимку независимо от того, что вы написали в платёжке.

Платёжка вместо уведомлений – это всего лишь более привычный способ сообщить налоговикам о сумме налога. В любом случае средства будут учитываться на ЕНС. И списывать их инспекторы будут по новым правилам.

ЕНП в интернет-бухгалтерии «Моё дело»

сервис под ЕНП, и с 2023 года вы сможете платить налоги и отчитываться по новым правилам. Уже сейчас вы можете пройти в сервисе сверку с налоговой инспекцией – напоминание об этом будет в налоговом календаре.

Для этого у вас должна быть подключена функция электронной отчётности. Нажмите на на кнопку «Сверка с ФНС» на главной странице личного кабинета.

В открывшемся окне выберите пункт «Задолженность по налогам» и нажмите «Запросить подтверждение». Таким же образом запросите документ «Акт сверки».

С 2023 года в налоговый календарь будет оповещать о предстоящей уплате ЕНП на главной странице личного кабинета. Все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, и вы ничего не упустите.

Вам нужно будет пройти мастер по расчёту каждого налога, а затем сформировать платёжное поручение на уплату ЕНП одной суммой.

Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком. Также вы сможете формировать уведомления об исчисленных суммах налога, и отправлять их в ИФНС.

С 2023 года компании и ИП на УСН будут платить налоги по новым правилам, сдавать отчетность в другие сроки, а декларацию в обновленной форме. Ориентироваться придется на новые лимиты, а кто-то сможет воспользоваться налоговыми каникулами до конца 2024 года. Расскажем, что ждет УСН в 2023 году.

Иллюстрация: Вера Ревина/Клерк.ру

Единый налоговый счет

Основное изменение в законодательстве касается всех без исключения, не только упрощенцев. Все налогоплательщики будут обязаны уплачивать налоговые платежи с применением единого налогового счета

Раньше мы перечисляли деньги в налоговую систему с указанием налоговых реквизитов и, в первую очередь, КБК. Он означает вид перечисляемого налога. Деньги государству приходили, образно говоря, с этикеткой. Сразу было понятно, что именно налогоплательщик уплатил.

В следующем году порядок изменится. Деньги будут перечисляться обезличенно, на единый налоговый счет. А пояснение к этим деньгам нужно будет отправлять отдельно. То есть подавать специальное уведомление с информацией, какие именно налоги будут уплачены. Впрочем, если по уплачиваемому налогу уже подана декларация, то отправлять уведомление не нужно.

Каждому налогоплательщику к 1 января 2023 года казначейство сформирует указанный налоговый счет. Уже сейчас в некоторых регионах налоговая рассылает организациям акты сверок в целях подтверждения сальдо по налогам для переноса на ЕНС.

За рамками этой системы нужно будет уплачивать:

- НДФЛ иностранных сотрудников, работающих на патентах;

- госпошлину, по которой нет исполнительного документа.

Расчетный счет от Тинькофф Бизнеса – это реквизиты в день заявки, длинный платежный день, бесплатная бизнес-копилка, возможность уходить в минус по счету (овердрафт), круглосуточная поддержка для оперативного решения вопросов и доступ к банку из любой точки мира.

Открыть расчетный счет

Сроки по уплате и отчетам

Все, что бюджету причитается за весь месяц, будет уплачиваться в один день. А именно 28 числа

25 числа каждого месяца нужно будет отправлять упомянутое уведомление, если уплата производится до отправки декларации. Если уже подана декларация, то уплаченные суммы включать в уведомление не нужно.

Подать уведомление можно через ТКС. Если налогоплательщик подает отчетность в бумажном виде, то уведомление тоже можно подать таким же образом.

На основании поданных налогоплательщиком документов – уведомления и декларации – налоговая 28 числа будет списывать деньги с ЕНС на соответствующие налоги.

Сроки сдачи отчетности по УСН также поменяются.Организациибудутсдавать декларацию по УСН до 25 марта до 25 апреля включительно. То есть сроки, в которые нужно отчитаться, сократятся на несколько дней.

За 2022 год отчитаться нужно уже в новые сроки

Новые лимиты для УСН

Упрощенку можно применять при соблюдении определенных условий. К ним относятся ограничения по выручке, которые составляют не более:

- 150 млн руб. за год для ставокпо основному тарифу;

- 200 млн руб. за год по повышенной ставке;

- для организаций, которые только собираются переходить на УСН, ограничение составляет 112,5за 9 месяцев

Это базовые величины, которые индексируются каждый год. На 2023 год коэффициент-дефлятор составит 1,257. Соответственно, лимиты с учетом дефлятора на 2023

- 188,5 млн руб. за год по пониженной ставке;

- 251,4 млн руб. за год по повышенной ставке.

Напомним, что ставки УСН составляют:

Лимит для перехода на УСН индексируется на тот же дефлятор. С его учетом лимит выручки за 9 месяцев составит 141,4

Увеличен список запрещенных для УСН видов деятельности

Налогоплательщики, осуществляющие некоторые виды деятельности, не смогут применять упрощенку.

В 2023 году в их число войдут организации и ИП, которые производят ювелирные украшенияиз драгоценных металлов. Отнесение к таковым будет производиться на основании ОКВЭД

С 1 января 2023 указанные организации и предприниматели автоматически переводятся на общую систему налогообложения. Им самим при этом никаких документов подавать не требуется.

Новая форма декларации УСН

Форму декларации тоже обновят. Правда, действовать она будет с отчетности за 2023 год. За 2022 декларация подается еще по старой форме.

Внесение изменений в декларацию связано с изменением:

- уже упомянутых сроков оплаты упрощенки;

- порядка уплаты страховых взносов ИП за себя.

Переход на АУСН в 2023 году для действующих организаций

Эксперимент по новому виду упрощенки продолжается. Если в 2022 году на этот вид УСН мог перейти только вновь созданный бизнес, то в 2023 эта опция станет доступна остальным налогоплательщикам.

Чтобы воспользоваться этой возможностью и перейти на АУСН с 2023 года, действующей организации или ИП нужно подать уведомление о переходе до 31 декабря 2022 года.

По-прежнему, такой переход возможен для налогоплательщиков из 4 регионов:

Также организация или ИП должны удовлетворять ограничениям:

- доход не более 60 млн руб. за год;

- численность работников – не более пяти человек.

Напомним, что АУСН представляет собой автоматизированную УСН, значительно упрощающую документооборот. Упрощенку по данным расчетного счета считает налоговая инспекция, а НДФЛ работников – уполномоченные банки, через которые выплачивается зарплата. Страховых взносов на АУСН вовсе нет, даже у ИП за себя.

Налоговые каникулы продлены до 2024

Налоговым кодексом предусмотрены налоговые каникулы для ИП, обладающих определенными признаками. В первую очередь, это виды деятельности

- научная или социальная сфера;

- оказание бытовых услуг населению;

- предоставление мест для временного проживания.

Кроме того, такие ИП должны быть впервые зарегистрированы. А также положение о налоговых каникулах должно быть принято региональными властями

При соблюдении всех этих условий предприниматель может не платить УСН первые два года

В настоящее время положение о таких налоговых каникулах продлено до конца 2024 года.

Онлайн-бухгалтерия от Тинькофф Бизнеса для ИП на упрощенке 6% или на патенте. Сервис сам рассчитает налог, подготовит декларацию, сформирует книгу доходов и расходов. Сервис бесплатный – можно пользоваться через личный кабинет или мобильное приложение. Удобная интеграция с другими продуктами экосистемы. Профессиональная техническая поддержка.

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает, какие налоги подлежат декларированию, чем декларация отличается от расчёта и когда нужно сдавать эти документы по каждому налогу.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Очередной выпуск налогового ликбеза. Сегодня разберемся с понятием налоговой декларации и расчёта. Эти категории определяет ст. 80 . Точные формулировки можно посмотреть там, я сразу упрощу, оставив самое главное.

Налоговая декларация — заявление налогоплательщика в установленной форме об объектах налогообложения, источниках доходов, налоговой базе, налоговых льготах, и исчисленной сумме налога. Его можно составить на бумаге или в электронном виде. В первом случае декларация сдается лично, через представителя или по почте — письмом с описью вложения. Во втором — передается по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. Декларация составляется за налоговый период.

Расчёт — по сути та же декларация, но он составляется для авансового платежа по налогу, для сбора, для страховых взносов и налоговыми агентами по удержанному у налогоплательщика налогу. Расчеты составляется за отчётный и расчётный периоды. Подаются в налоговую расчёты так же, как и декларации.

Сроки представления деклараций и расчётов для федеральных налогов

Налог на добавленную стоимость (НДС). Декларация — до 25 числа месяца, следующего за кварталом (ст. 174 НК РФ).

Акцизы. Декларация — до 25 числа месяца, следующего за кварталом (ст. 204 НК РФ).

Налог на доходы физических лиц (НДФЛ). Декларация — до 30 апреля следующего года (ст. 229 НК РФ). Если из доходов только зарплата, то физлицу декларацию подавать не нужно. А вот налоговый агент подает расчёт сумм НДФЛ, исчисленных и удержанных налоговым агентом нарастающим итогом с начала года ежеквартально — до последнего дня месяца, следующего за кварталом. А по итогам года — до 30 марта (ст. 230 НК РФ).

Налог на прибыль организаций. Декларация — до 28 марта следующего года. Расчёты нарастающим итогом с начала года — до 28 числа месяца, следующего за кварталом или отчётным месяцем в зависимости от того, как определяется авансовый платеж по налогу (ст. 289 НК РФ).

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Декларации и расчётов как таковых нет. Сумма сборов рассчитывается и уплачивается при получении разрешения на добычу (ст. 333.5 НК РФ). Сведения подаются в налоговую в течение 10 дней (ст. 333.7 НК РФ).

Водный налог. Декларация — до 20 числа месяца, следующего за кварталом (ст. 333.15, 333.14 НК РФ).

Государственная пошлина. Декларация не нужна, сумма пошлины рассчитывается и уплачивается при обращении для совершения юридически значимых действий (ст. 333.18 НК РФ).

Налог на дополнительный доход от добычи углеводородного сырья. Декларация — до 28 марта следующего года. Расчёты нарастающим итогом с начала года — до 28 числа месяца, следующего за кварталом (ст. 333.56 НК РФ).

Налог на добычу полезных ископаемых (НДПИ). Декларация — до последнего числа месяца, следующего за отчётным месяцем (ст. 345 НК РФ).

Есть ещё не совсем налоги — обязательные страховые взносы. Декларации нет. Расчёты нарастающим итогом с начала года — до 30 числа месяца, следующего за кварталом (ст. 431 НК РФ).

Сроки представления деклараций и расчётов для региональных налогов

Транспортный налог. С 2020 г. декларации по транспортному налогу упразднены (Закон №63-ФЗ от 15.04.2019). До 2019 г. включительно юрлица подавали декларацию до 1 февраля следующего года (ст. 363.1 НК РФ).

Налог на игорный бизнес. Декларация — до 20 числа месяца, следующего за отчётным месяцем (ст. 370 НК РФ).

Налог на имущество организаций. Декларация — до 30 марта следующего года (ст. 386 НК РФ). Срок и необходимость сдачи расчётов зависит от региона. Если регион не установил отчётные периоды по налогу, то расчёты сдавать не нужно (ст. 379 НК РФ).

Сроки представления деклараций и расчётов для местных налогов

Земельный налог. С 2020 г. декларации по земельному налогу упразднены (Закон №63-ФЗ от 15.04.2019). До 2019 г. включительно юрлица подавали декларацию до 1 февраля следующего года (ст. 398 НК РФ).

Налог на имущество физических лиц. Декларацию сдавать не нужно — налоговые органы сами рассчитывают сумму налога (ст. 408 НК РФ).

Торговый сбор. Декларацию сдавать не нужно (ст. 417 НК РФ).

Сроки представления деклараций и расчётов для специальных налоговых режимов

Отчетность по ним проще, чем по налогам на ОСНО — расчёты за отчётный период сдавать не нужно. Сдается только декларация, и то не по всем налогам.

Единый сельскохозяйственный налог (ЕСХН). Декларация — до 31 марта следующего года (ст. 346.10 НК РФ).

Упрощенная система налогообложения (УСН). Декларация — до 31 марта следующего года для юрлиц, до 30 апреля следующего года для ИП (ст. 346.23 НК РФ).

Система налогообложения при выполнении соглашений о разделе продукции. Здесь нет своей налоговой декларации, потому что нет отдельного объекта налогообложения (ст. 346.40 НК РФ).

Патентная система налогообложения (ПСН). Декларацию сдавать не нужно (ст. 346.52 НК РФ).

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Законодательство предусматривает возможность представить в ИФНС единую (упрощенную) декларацию вместо нескольких нулевых. Такое право есть как у организаций и ИП на спецрежимах, так и у плательщиков на ОСНО.

Налогоплательщики должны представлять в ФНС налоговую отчетность (пп. 4 п. 1 ст. 23, пп. 4 п. 3 ст. 24 НК РФ). В ее числе декларации, расчеты авансовых платежей, сведения о доходах, выплаченных «физикам», и т.п. (ст. 80, 230, п. 4 ст. 310 НК РФ).

На первых этапах после регистрации фирмы у налогоплательщика может просто не быть деятельности, а значит, и налоги будут равны нулю. Сдать отчетность в налоговую инспекцию все равно нужно, даже несмотря на отсутствие соответствующих показателей.

По некоторым налогам нужно отчитываться и платить, даже если организация не ведет деятельность. К примеру, налог на имущество уплачивается в любом случае при наличии налогооблагаемой недвижимости.

Правомерность такого порядка подтверждают судьи. По их мнению, если у налогоплательщика нет налога к уплате по итогам конкретного налогового периода, это не повод не сдавать отчетность (ст. 80 НК РФ, п. 7 информационного письма Президиума ВАС РФ от 17.03.2003 № 71).

Сдайте всю необходимую отчетность через Контур.Экстерн.

Несколько нулевых деклараций можно заменить одной — единой упрощенной налоговой декларацией (ЕУНД).

Такое право есть как у организаций и индивидуальных предпринимателей на спецрежимах, так и у налогоплательщиков на ОСНО.

Представить единую (упрощенную) декларацию можно только по тем налогам, для которых отчетный период равен кварталу, полугодию, 9 месяцам или году. Это следующие декларации:

- по налогу на прибыль;

- УСН;

- ЕСХН;

- НДС.

Остальную отчетность нужно сдавать отдельно, даже если налога к уплате по ней нет. Например, предприниматели на общей системе в обязательном порядке должны отчитываться по форме 3-НДФЛ, поэтому могут сдать в составе ЕУНД только НДС (п. 5 ст. 227 НК РФ).

Единая (упрощенная) декларация — это право, а не обязанность организации. Даже если все условия для сдачи единой декларации выполняются, налогоплательщик может вместо нее сдать комплект нулевых отчетов.

Давайте рассмотрим условия, при выполнении которых компания или ИП может упростить себе работу, сдав единую декларацию:

- В течение отчетного периода на банковских счетах и в кассе не было списаний и поступлений (проанализируйте оборотно-сальдовую ведомость по счетам 50 и 51).

- За отчетный период не должно быть объекта налогообложения по налогам, которые входят в состав ЕУНД.

Эти условия таят в себе и подводные камни. Некоторые плательщики ошибочно полагают, что комиссия банка, списываемая со счета за его ведение, не относится к оборотам. Однако даже один рубль, списанный со счета, свидетельствует о том, что произошло движение банковских средств. Таким образом, комиссия может стать препятствием для сдачи единой декларации (письмо ФНС России от 31.07.2012 № ЕД-3-3/2683). Отправив единую упрощенную декларацию, несмотря на банковскую комиссию, отраженную в выписке, плательщик рискует получить штраф (ст. 119 НК РФ).

Отчитывайтесь во все

контролирующие органы

УСН — это специальный режим налогообложения, который делает налоговую жизнь небольшого бизнеса проще. Рассказываем, как это работает.

Упрощенная система налогообложения (УСН) — налоговый режим для малых ООО и ИП. Он удобен на старте бизнеса. Единый налог на УСН заменяет налог на прибыль для организаций и НДФЛ для ИП. Также организации на упрощенной системе освобождены от уплаты НДС, а по итогам года сдают единственную декларацию.

Кто может применять УСН?

УСН подходит для ИП и ООО, у которых годовой доход не превышает 200 млн рублей, а сотрудников не больше 130. Если превысите эти ограничения, попадете на непростую общую систему налогообложения (ОСНО).

До 2021 года ограничения были другими: до 150 млн и 100 сотрудников. С 2021 года, если эти показатели превышены, включается «переходный» период с более высокими ставками по налогу.

Федеральные ставки налога — 6% на УСН «Доходы» и 15% на УСН «Доходы минус расходы». Регионы могут уменьшить их до 1% и 5%. Но с квартала, когда доходы превысили 150 млн или сотрудников стало больше 100, налог считается по новым ставкам — 8% на УСН «Доходы» и 20% УСН «Доходы минус расходы».

Применять УСН можно не для всех видов деятельности. УСН не подойдет банкам, микрофинансовым организациям, ломбардам, адвокатским бюро, бюджетным учреждениям. Все ограничения перечислены в п. 3 ст. 346.12 НК РФ. Производителям и продавцам ювелирных изделий с 2023 года тоже нельзя применять УСН (Федеральный закон от 09.03.2022 N 47-ФЗ).

Особенности УСН

ИП и ООО на УСН платят единственный налог на бизнес и сдают только одну декларацию по итогам года. Кроме декларации предприниматели в течение года ведут специальную книгу учета доходов и расходов (КУДиР), но сдавать ее в налоговую без особого требования не нужно.

На УСН можно выбрать объект налогообложения: доходы или доходы минус расходы. Если вы оказываете услуги, скорее всего, расходов у вас немного, поэтому будет выгоднее платить налог с доходов. Для торговли, где доля расходов выше, выгоднее применять УСН «Доходы минус расходы». Перечень расходов, которые можно включить в расчет налога, ограничен.

Перейти на УСН можно только после регистрации ИП или ООО или с начала года. Сменить налоговый режим или объект налогообложения в середине года нельзя

УСН не освобождает от уплаты страховых взносов, но на УСН «Доходы» можно уменьшить налог на страховые взносы, а на УСН «Доходы минус расходы» — включить страховые взносы в расходы.

Налог придется заплатить, даже если по итогам года случился убыток. На УСН «Доходы минус расходы» есть минимальный налог — 1% от доходов. По итогам года считают минимальный налог и налог по обычной схеме. Платят тот из них, который оказался больше.

На УСН нет обязанности платить НДС, но не для всех предпринимателей это преимущество. Большим фирмам на ОСНО невыгодно сотрудничать с предпринимателями на УСН, потому что они не смогут получить вычет по НДС. На УСН можно выставить счет с НДС, но после этого придется заплатить НДС в бюджет и сдать отчет по НДС через интернет.

Упрощенную систему удобно совмещать с патентом: если доходы не попадают под патент, проще отчитаться за них на УСН, чем на ОСНО. Поэтому, даже если вы планируете вести деятельность только по патенту, рекомендуем перейти на УСН.

Отправляйте уведомление о переходе на УСН в Эльбе. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.