Налогоплательщики, применяющие УСНО, для целей налогообложения применяют кассовый метод признания доходов и расходов, при котором доходы признаются по мере их поступления, а расходы, соответственно, по мере их оплаты, с учетом ряда особенностей, предусмотренных положениями гл. 26.2 НК РФ.

Вместе с тем «упрощенцы» наравне с плательщиками налога на прибыль обязаны применять общие правила налогообложения – например, нормы ст. 54 НК РФ, определяющие правила исправления ошибок налогового учета. Оказывают ли влияние «упрощенные» особенности учета на порядок исправления налоговых ошибок? Разумеется, наибольший интерес в данном случае представляют ошибки, относящиеся к прошлым налоговым периодам.

- Общие правила исправления ошибок прошлых лет

- Правила исправления ошибок в налоговом учете (п. 1 ст. 54 НК РФ)

- Как «упрощенцу» исправить налоговую ошибку прошлого года?

- Порядок внесения исправлений в КУДиР

- Способ внесения исправлений в КУДиР

- С чего начинается «уточненка»

- Заявляем налог к доплате

- Как считать пени

- Что делать, если сначала уточнились, а потом перевели недоимку и пени в бюджет?

- Перечень возможных обстоятельств, снижающих размер штрафа

- Когда и как подать уточненную декларацию по УСН?

- Сопроводительное письмо к уточненной декларации по УСН

- Итоги

- Уведомление об исчисленных суммах налога

- Как исправить ошибку в уведомлении

- Исправление ошибки в сумме платежа

- Исправление ошибки в реквизитах уведомления

- Исправление ошибки в платежке-уведомлении

Общие правила исправления ошибок прошлых лет

Правила исправления ошибок налогового учета определены нормами ст. 54 НК РФ. Они, в частности, предусматривают два варианта исправления ошибок прошлых лет:

1) в периоде совершения ошибки;

2) в периоде ее обнаружения.

В этой же статье определены условия для выбора налогоплательщиком того или иного варианта исправления ошибки – см. таблицу.

Правила исправления ошибок в налоговом учете (п. 1 ст. 54 НК РФ)

Также следует добавить, что нормы ст. 54 НК РФ корреспондируют с положениями ст. 81 НК РФ, определяющими порядок внесения изменений в налоговую декларацию. В частности, в п. 1 названной статьи сказано, что при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации(см. также Письмо Минфина России от 27.09.2017 № 03-02-07/1/62596):

Подчеркнем: никаких исключений в применении данного принципа для организаций, находящихся на УСНО, Налоговым кодексом не предусмотрено.

Исходя из вышесказанного, если в текущем, 2020 году «упрощенец» обнаружит ошибку, допущенную им в 2019 году, которая привела к излишней уплате «упрощенного» налога за 2019 год, он вправе (а не обязан) скорректировать налоговую базу за прошлый год. Но так ли это на самом деле? Действительно ли ему в такой ситуации не нужно представлять уточненную декларацию по УСНО за 2019 год, в котором была допущена ошибка? Ведь декларация по УСНО не позволяет показать ошибки прошлых лет так, чтобы корректно отобразить базу текущего периода.

Как «упрощенцу» исправить налоговую ошибку прошлого года?

Основанием для заполнения налоговой декларации при УСНО служит КУДиР, форма и Порядок заполнения которой утверждены Приказом Минфина России от 22.10.2012 № 135н (в ст. 346.24 НК РФ сказано, что налоговый учет при УСНО – это учет доходов и расходов в КУДиР).

Напомним: в силу п. 1.1 Порядка организации и ИП, применяющие УСНО, обязаны отражать в КУДиР в хронологической последовательности на основе первичных документов позиционным способом все хозяйственные операции за отчетный (налоговый) период.

Таким образом, ошибки в налоговом учете при УСНО следует исправлять в КУДиР соответствующего периода (прошлого или текущего периода). Далее эти сведения в любом случае попадут в декларацию по УСНО – в первичную (если ошибки исправляются в текущем периоде) или в уточненную (когда корректируются показатели прошлых лет). К примеру, если в 2020 году компания выявила ошибку, приведшую к занижению налоговой базы за 2019 год, то она сначала должна внести исправления в КУДиР за 2019 год, а затем сдать уточненную декларацию по «упрощенному» налогу за этот год.

Обратите внимание: если в первичной декларации по УСНО исчисленный налог был занижен, однако «уточненка» не была подана, то «упрощенец» может быть привлечен к ответственности за неуплату налога на основании п. 3 ст. 120, п. 1, 3 ст. 122 НК РФ, ст. 15.11 КоАП РФ.

Добавим: уточненная декларация подается по форме, действовавшей в том периоде, за который она подается (абз. 2 п. 5 ст. 81 НК РФ). В ней отражаются все корректные данные, а не разница между правильными и неправильными показателями. При этом на титульном листе декларации в реквизите «номер корректировки» нужно указать номер исправления по порядку. То есть, по сути, уточненная декларация оформляется заново на основании новых (скорректированных) показателей. К «уточненке» имеет смысл приложить сопроводительное письмо с объяснением причин корректировки и ее содержания либо бухгалтерскую справку, на основании которой вносились исправления в учет.

Обратите внимание: для ИП ни Налоговым кодексом, ни Порядком не предусмотрена возможность исправления ошибок в КУДиР в соответствии с требованиями, установленными п. 1 ст. 54 НК РФ (в данном пункте упоминаются лишь организации-налогоплательщики). Вместе с тем гл. 26.2 НК РФ фактически не разграничивает налогоплательщиков – организации и ИП. В связи с этим Минфин еще в Письме от 22.06.2015 № 03-11-09/36020 указал, что ИП, применяющие УСНО, при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде вправе осуществить перерасчет налоговой базы и суммы «упрощенного» налога в соответствии с п. 1 ст. 54 НК РФ за период, в котором были совершены указанные ошибки (искажения). Иначе говоря, ИП-»упрощенцы» наравне с организациями вправе вносить исправления в КУДиР в соответствии с требованиями, установленными п. 1 ст. 54.

Также отметим, что официальные органы, комментируя право плательщиков налога на прибыль на исправление ошибок (искажений) в текущем периоде, обращают внимание на факт существования налоговой базы в текущем периоде. Они, ссылаясь на п. 8 ст. 274 НК РФ, в частности, указывают: если в текущем отчетном (налоговом) периоде организация понесла убыток, то в этом периоде перерасчет налоговой базы невозможен, поскольку налоговая база признается равной нулю (см. письма Минфина России от 24.03.2017 № 03-03-06/1/17177, от 13.04.2016 № 03-03-06/2/21034). Что касается условия об излишней уплате налога в прошлом периоде, оно, по мнению Минфина, не выполняется, если в том периоде у организации образовался убыток или налоговая база была равна нулю. Поэтому в таких ситуациях исправления необходимо вносить в периоде совершения ошибки (Письмо от 07.05.2010 № 03-02-07/1-225).

Хотя приведенные разъяснения относятся к корректировке базы по налогу на прибыль, полагаем, что такой подход должен применяться и при УСНО. К примеру, если в прошлом, 2019 году «упрощенец» не учел при налогообложении часть расходов, но по итогам года образовался убыток, то исправить эту ошибку в текущем, 2020 году нельзя. Ведь неучтенные расходы к переплате «упрощенного» налога в 2019 году не привели, так как из-за убытка «упрощенец» в силу п. 8 ст. 346.18 НК РФ уплатил минимальный налог (рассчитанный как 1% от доходов). Следовательно, применить п. 1 ст. 54 НК РФ в данном случае нельзя из-за отсутствия переплаты по налогу. В таком случае «упрощенцу» надо подать «уточненку» за 2019 год (п. 1 ст. 81 НК РФ).

Порядок внесения исправлений в КУДиР

Для исправления ошибки в налоговом учете нужно оформить первичный документ – он будет основанием для внесения корректировочной записи. Таким документом в большинстве случаев является бухгалтерская справка, которая должна содержать все обязательные реквизиты первичного учетного документа, перечисленные в п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ. Реквизиты этой справки следует внести в КУДиР рядом с корректировками.

Конкретный порядок внесения исправлений в КУДиР не регламентирован, что подтверждено в Письме Минфина России № 03-11-09/36020. Пунктом п. 1.6 Порядка определены лишь общие требования касательно исправления ошибок в КУДиР – это исправление должно быть обоснованным и подтверждаться подписью руководителя организации (ИП) с указанием даты исправления и печати (при ее наличии).

Обратите внимание: датой получения доходов при УСНО признается день поступления денежных средств, а также день поступления платы налогоплательщику иным способом (в силу кассового метода) (п. 1 ст. 346.17 НК РФ). Порядок признания расходов зависит от условий, изложенных в п. 2 ст. 346.17, и обязательное условие – их фактическая оплата. Таким образом, при исправлении ошибок (искажений), допущенных при отражении (неотражении) хозяйственных операций в учете у «упрощенцев», налоговый учет корректируется в соответствии с положениями ст. 346.17, то есть с учетом факта оплаты.

Порядок действий «упрощенца», исправляющего ошибки налогового учета, зависит не только от периода совершения ошибки и ее последствий (возникла переплата или нет), но и от того, в каком виде заполняется КУДиР – в бумажном или в электронном. Напомним, согласно п. 1.4 и 1.5 Порядка допустимы оба варианта ведения этой книги.

Способ внесения исправлений в КУДиР

На основании пп. 22 п. 1 ст. 346.16 НК РФ «упрощенцы» вправе уменьшать полученные доходы на суммы уплаченных налогов и сборов (за исключением «упрощенного» налога и НДС, уплаченного на основании п. 5 ст. 173 НК РФ).

На практике нередки ситуации, когда прочие налоги исчисляются и уплачиваются в повышенном размере (например, из-за применения завышенной кадастровой стоимости при расчете налога на имущество организаций). Формально это обстоятельство приводит к завышению расходов периода, в котором прочий налог включен в базу по УСНО.

Однако факт учета излишне уплаченной суммы прочего налога в составе расходов при определении налоговой базы по УСНО, по мнению ФНС, не является ошибкой. Так, в Письме от 10.10.2018 № БС-4-21/19773 специалисты ведомства, руководствуясь правовой позицией из Постановления Президиума ВАС РФ от 17.01.2012 № 10077/11, указали следующее: учет излишне уплаченной суммы налога на имущество организаций в составе расходов при определении налоговой базы по УСНО не может квалифицироваться как ошибка. Таким образом, представление «уточненок» по налогу на имущество в связи с обнаружением переплаты для целей применения УСНО следует расценивать как новое обстоятельство, влекущее за собой возникновение дохода в текущем периоде. Это значит, что сумму переплаты по налогу на имущество надо включить в состав внереализационных доходов текущего периода. Подавать «уточненку» по УСНО в данном случае не нужно.

Очевидно, такой подход «упрощенцам» надо применять в отношении всех налоговых платежей, учитываемых в налоговой базе на основании пп. 2 п. 1 ст. 346.16 НК РФ.

Материалы газеты «Прогрессивный бухгалтер», май 2021

Рассмотрим, к чему может привести уточненка и то, как действовать прогрессивному бухгалтеру, чтобы избежать штрафа – независимо от того, какой налог правим.

С чего начинается «уточненка»

Бухгалтер сдал декларацию, а потом понял, что в отчете — техническая ошибка. Программа так сработала.

Или отчетная кампания давно прошла, отчет сдали в срок, но тут ответственный менеджер приносит первичку, по которой можно учесть новые траты.

Или контрагент исправил счет-фактуру уже после сдачи отчетности.

Или бухгалтер по своей вине отразил в отчете не те показатели.

Все подобные ситуации — повод, чтобы сформировать уточненную декларацию. Для бухгалтера – это возможность исправить ошибки в отчетности самостоятельно, до того, как их найдет налоговая, и тем самым избежать нежелательной ответственности.

Действуйте по-разному в зависимости от того, что происходит у вас с налогом – увеличиваете вы его или уменьшаете.

Заявляем налог к доплате

В данном случае крайне важно действовать в строго определенной последовательности. Если сделать наоборот, нарветесь на штраф и пени. Если все шаги будут верными, получится ограничиться только пенями.

Перед тем, как подать уточненку, переведите в бюджет ту часть налога, которая возникла к доплате после всех исправлений.

Помимо недоимки уплатите пени за каждый календарный день неуплаты налога.

Имейте в виду: ИП и компании считают пени по-разному. Для организаций – «расценки» в два раза строже начиная с 31 дня просрочки.

В любом случае сумма пеней не может быть больше, чем сама недоимка.

Считает пени бухгалтер. В помощь – интернет-сервисы, предусмотренные для этих целей.

Как считать пени

После того, как оплатили налог и пени, сдайте исправленную декларацию.

Что делать, если сначала уточнились, а потом перевели недоимку и пени в бюджет?

Будьте готовы заплатить штраф по п. 1 ст. 122 НК РФ – 20% от неоплаченной суммы налога. Основание: неправильное исчисление налога, заниженная налоговая база. Если нарушение носит умышленный характер, санкцию увеличат до 40% от неоплаченной суммы налога.

Чтобы хоть как-то исправить ситуацию, попробуйте уменьшить размер штрафа, заявив о наличии смягчающих обстоятельств. Как именно заявиться – смотрите в шпаргалке ниже. А в таблице указаны, какие аргументы привести

Налоговая обязана учитывать смягчающие ответственность обстоятельства (ст. 112 НК РФ). Даже одно смягчающие обстоятельство уже уменьшает размер штрафа в два раза.

Нет предела, до которого налоговая вправе снизить санкцию. Это значит, что штраф даже полностью могут отменить. Например, если инспектор посчитает, что совершить нарушение вынудила совокупность обстоятельств и выбора не было.

В каждой конкретной ситуации налогоплательщик может указывать на аргументы, не поименованные ни в Кодексе, ни в судебной практике.

Смягчающие обстоятельства можно заявить в возражениях на акт камеральной проверки или в заявлении, написанном по свободной форме (ходатайстве), а также в ходе рассмотрения материалов камеральной проверки. Также налогоплательщик может представить документы, подтверждающие перечисленные доводы.

Перечень возможных обстоятельств, снижающих размер штрафа

Здесь нет поводов для штрафа. Однако возможны как минимум две неприятности, которые нужно учитывать, если вы решились на уточненку.

Неприятность первая. Декларация, в которой увеличилась сумма убытка или уменьшился размер налога, – повод для инспекторов затребовать документы, подтверждающие размер убытка, первичку, аналитические регистры. Но есть ограничение: такая возможность представляется только по тем декларациям, которые сданы после двух лет со дня установленного срока подачи.

Неприятность вторая. Налоговая вправе потребовать пояснения от налогоплательщика. Придется объяснить, на каких основаниях уменьшили свои налоговые обязательства. Если пояснения не представить, грозит штраф.

Уточненная декларация по УСН предоставляется в налоговый орган в случае обнаружения ошибок в периоде, за который вы уже отчитались. Всегда ли нужно подавать уточненку и как это сделать правильно, рассмотрим в нашей статье.

Когда и как подать уточненную декларацию по УСН?

Когда налогоплательщик упрощенного налога обнаруживает в своем учете ошибки, в результате которых сумма налога была занижена, его обязанностью становится подача уточненной декларации по этому налогу (п. 1 ст. 81 НК РФ). Период предоставления уточненных деклараций не ограничен временными рамками, т. е. если ошибка обнаружена в отчете, отправленном более 3 лет назад, к примеру в 2017 году, нужно подать уточненку и за этот период. Но имейте в виду, что это всего лишь позволит вам синхронизировать с налоговой сальдо. Обнаружившуюся переплату вам не вернут.

В какой срок подать уточненку, если ошибки выявлены налоговиками, узнайте в КонсультантПлюс. Получите бесплатный пробный доступ к справочно-правовой системе и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Сделать это несложно. Главное — придерживаться простого алгоритма:

1. Находим ошибку и определяем период, к которому она относится.

2. Высчитываем сумму недоимки, рассчитываем пени и перечисляем эти суммы в составе единого налогового платежа в бюджет. Это важно сделать до подачи уточненной декларации (п. 4 ст. 81 НК РФ), чтобы не было штрафа. В настоящее время важно, чтобы на момент сдачи уточненки на едином налоговом счете налогоплательщика денежных средств хватало для покрытия доначисленного налога и соответствующей суммы пеней. Только в этом случае в соответствии с подп. 1 п. 4 ст. 81 НК РФ штрафа удастся избежать.

Чтобы быстро и без ошибок посчитать сумму налога используйте наш калькулятор УСН 15% или калькулятор УСН 6%. Есть у нас и отдельный калькулятор пеней.

3. Для составления уточненной декларации по УСН используем ту форму документа, которая действовала в периоде ошибки (п. 5 ст. 81 НК РФ). На титульном листе декларации в специальном поле указываем порядковый номер уточненки. Например, уточненку за 2020 год следует подать на бланке, который сейчас уже не актуален, а действовал в 2020 году. Ссылку на этот бланк вы можете найти в начале нашей статьи.

4. Указываем в уточненной декларация правильные данные. Проще говоря, заполняем ее заново, а не вписываем разницу между первичными и вторичными суммами.

5. Составляем сопроводительное письмо к уточненной декларации (как это сделать, расскажем ниже) — это не требование, а рекомендация.

ВНИМАНИЕ! Если обнаруженная в декларации ошибка привела к переплате налога, т. е. занижения налоговой базы не было, налогоплательщик имеет право, а не обязанность подать уточненную декларацию. Скорее всего, подача такой декларации привлечет к себе внимание налоговых инспекторов, и вероятность проведения налоговой проверки за уточняемый период резко возрастет.

Сопроводительное письмо к уточненной декларации по УСН

Остановимся подробнее на сопроводительном письме. Его составляют для предупреждения вопросов со стороны налоговой о причинах, повлиявших на изменение сумм, причитающихся к уплате в бюджет или возврату из него.

Основные реквизиты, которые должны быть указаны в письме:

В текст письма рекомендуем включить следующие данные:

Итоги

В процессе учета периодически совершаются ошибки. Рассмотрев порядок подачи уточненной налоговой декларации по УСН, мы выяснили, что сделать ее совсем не сложно. Тем более что для организации будет лучше, если бухгалтер сам найдет и исправит неточности в учете, не дожидаясь ревизоров. Главное помнить, во избежание штрафных санкций в момент подачи уточненной декларации на ЕНС плательщика должно быть достаточно средств для закрытия доначисленного налога и пеней.

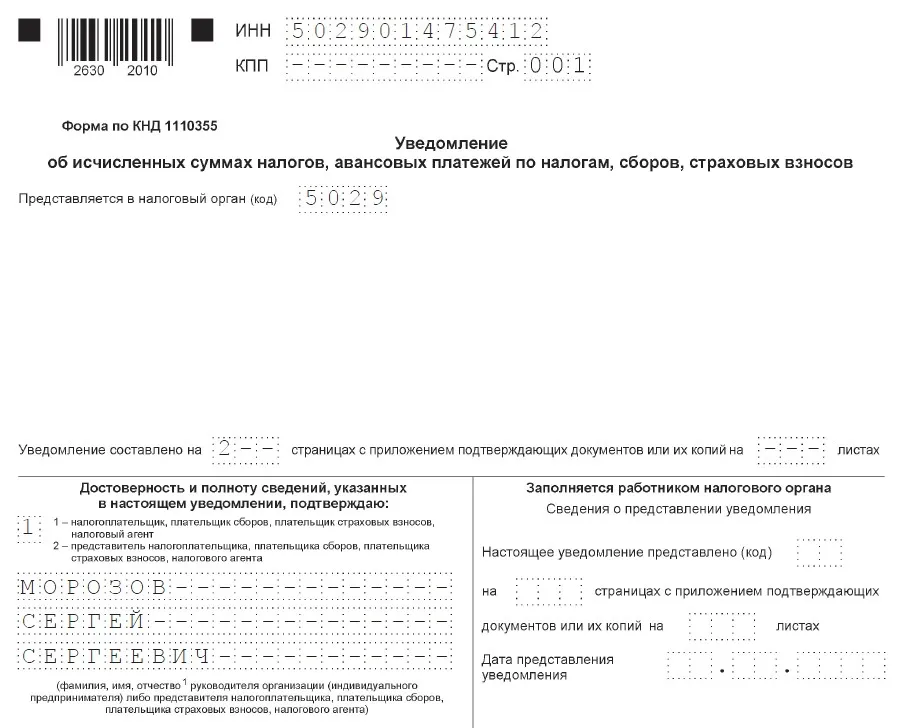

Но как быть, если в уведомлении допущена ошибка? Как ее исправить, и чем это грозит налогоплательщику?

Уведомление об исчисленных суммах налога

Уведомление сдается только в двух случаях:

Таким критериям соответствуют несколько платежей:

Срок сдачи до 25 апреля, 25 июля и 25 октября соответственно.

Срок сдачи до 25 июля.

Сдается по итогам I, II, III кварталов и года. Сроки сдачи – до 25 апреля, 25 июля и 25 октября – по квартальным платежам и до 25 февраля следующего года – за прошедший год.

Предоставляется за первые два месяца I, II, III квартала и за весь IV квартал в срок до 25 числа. За март, июнь, сентябрь уведомление не подается, так как сроки сдачи уведомления и налоговой декларации совпадают.

Уведомление по страховым взносам сдается по первым двум месяцам каждого квартала в срок до 25 числа. За март, июнь, сентябрь и декабрь его составлять и направлять в налоговую не нужно, так как данные по указанным периодам инспекция возьмет из расчета РСВ.

Уведомление по НДФЛ сдается налоговыми агентами ежемесячно, в срок до 25 числа.

Уведомление не сдается по фиксированным страховым взносам ИП и имущественным налогам предпринимателей.

Если в уведомлении допущена ошибка, ее нужно оперативно исправить. В противном случае налоговая инспекция не сможет списать нужную сумму с ЕНС или спишет ее в неточном размере. Если такая ошибка приведет к образованию отрицательного сальдо по ЕНС, то на него будут начислены пени.

Хотите быть в курсе всех новостей из мира налогов и бухгалтерского аутсорсинга, знать все тонкости общения с клиентами и ценообразования, читайте телеграм-канал BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук.

Как исправить ошибку в уведомлении

Особенности исправления ошибки зависят от того, где она допущена. Всего можно выделить три основные ошибки, которые можно допустить в уведомлении:

Во всех трех случаях потребуется подготовить новое уведомление по той же форме, по которой был подан первичный документ.

Исправляя ошибку в ранее поданном уведомлении, нужно учесть следующее:

Исправление ошибки в сумме платежа

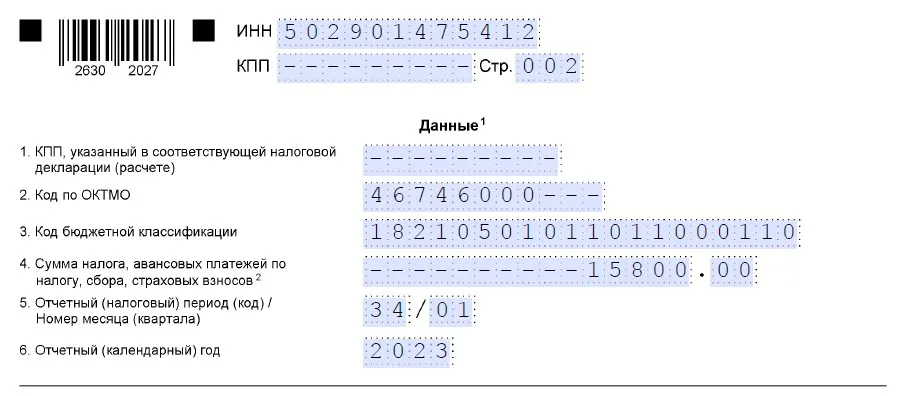

Проще всего исправить ошибку, которую допустили в сумме платежа. Для этого нужно:

В этом уведомлении не предусмотрено указание номера корректировки, как это предусмотрено, например, для налоговых деклараций. Поэтому на Титульном листе также указываем номер ИНН, код инспекции и подтверждаем достоверность и полноту внесенных сведений.

Остальные реквизиты, при условии, что в них нет ошибки, оставляем без изменения.

Например, ИП на УСН неверно указал сумму авансового платежа по УСН 6%: вместо 15 800 руб., отразил 15 000 руб. Вот как он заполнит уточняющее уведомление:

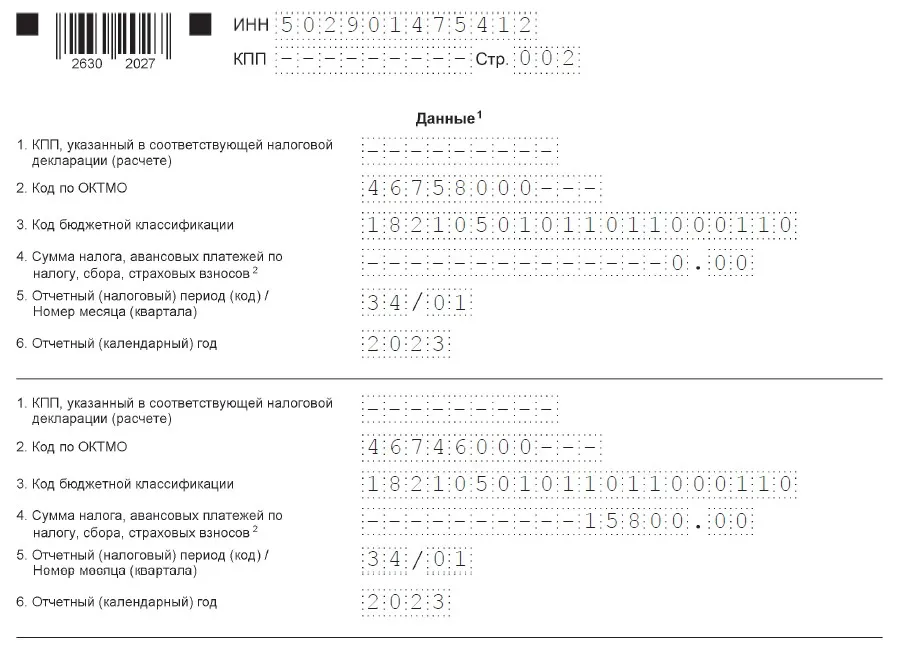

Исправление ошибки в реквизитах уведомления

Это более сложный вариант. Для корректировки реквизитов уведомления нужно:

В первом блоке, в строках 1-3, 5 и 6, нужно указать старые данные, в которых была допущена ошибка. В строке 4 отразить сумму платежа «0».

Во второй блок внести верные реквизиты и в строке 4 указать правильную сумму налога, аванса или страхового взноса.

ИП на УСН 6% ошибся в коде ОКТМО: указал код по месту временного пребывания (г. Пушкино), а не по месту учета (г. Мытищи). Вот как он заполнит корректирующее уведомление:

ЕНС, ЕНП, уплата страховых взносов и уменьшение налогов на взносы – все самое «наболевшее» в телеграм-канале BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук.

Исправление ошибки в платежке-уведомлении

Отдельно стоит сказать об ошибке в платежном поручении, которое заменяет в 2023 году уведомление об исчисленных суммах.

Если какой-либо из реквизитов платежки заполнен с ошибкой, то исправить ее можно будет только через подачу уведомления. Других способов не предусмотрено. А это означает, что вернуться обратно к старому порядку оплаты по платежке, ИП уже не сможет. В связи с этим рекомендуем внимательно проверять все реквизиты поручения на уплату налогов и страховых взносов.

Форма не доступна