- Как изменятся сроки представления отчётности

- Версия 13. 0 формата электронного актирования ЕИС

- Как перейти на уплату ЕНП

- Уведомление об исчисленных суммах налогов и уплата ЕНП

- Уведомление по НДФЛ

- Уведомление по страховым взносам

- Уведомление по налогу при УСН

- Регламентированная отчетность

- Изменения в формах регламентированной отчетности

- Расширение номенклатуры документов, используемых при взаимодействии налогоплательщиков и налоговых органов

- Методические изменения

- Как платить налоги по новым правилам

- Учет для самозанятых без статуса ИП

- Подключение к сервису ФНС «Мой налог»

- Учет доходов по НПД

- Оформление документов с покупателями

- Счет покупателю на оплату

- Акт об оказании услуг

- Единый налоговый счет и единый налоговый платеж с 2023 года

- Зачет ЕНП в счет уплаты налогов и страховых взносов

- Единый налоговый платеж и единый страховой тариф глазами бухгалтера-бюджетника

- Формирование совокупной обязанности по уплате налогов на ЕНС

- Перенос задолженности на ЕНС уведомлением об исчисленных суммах налогов

- Перенос задолженности на ЕНС операцией по ЕНС

- Размер взносов от несчастных случаев на производстве при АУСН с 01. 2023

- Уплата единого налогового платежа

- Отдельные платежные получения

- Платежное поручение на общую сумму задолженности по ЕНП

- Новая отчётность по взносам после объединения ПФР и ФСС

- Коды бюджетной классификации

- Что нужно сделать до 1 января 2023 года

- Настройте 1С и заведите два новых счёта

- Проверьте бухгалтерский и налоговый учёт

- С 1 января 2023 года Налог на профессиональный доход можно применять на территории города Байконура

- Автоматический ввод остатков при смене объекта УСН

- Возврат суммы на электронный сертификат

- Возврат на основании чека

- Возврат на основании отчета о розничных продажах

- Периоды мобилизации в больничных листах

- Выплаты самозанятым через 1С

- Единые сроки сдачи отчетности и уплаты налогов с 2023 года

- Новый ежемесячный расчёт по страховым взносам с 2023 года

- Операции по ЕНС

- Налоги (начисление)

- Налоги (уплата) и Пени, штрафы (погашение)

- Пени, штрафы (начисление)

- Корректировка счета

- Декларация 3-НДФЛ за 2022 год

- Отчётность по налогам в 2023 году

- Декларация по налогу на имущество

- Организации будут получать одно сообщение об исчисленных суммах налогов

- Курсовые разницы 2022 года в Справке-расчете переоценки

- Удержание НДФЛ при выплате аванса по зарплате

- Отчётность в статистику в 2023 году

- Обновлены формы статистической отчётности за 2022 год

- Персонифицированные сведения о физических лицах с 01. 2023

Как изменятся сроки представления отчётности

Бухгалтерскую отчётность за 2022 год нужно представить не позднее 31 марта 2023 года, а за 2023 год — не позднее 31 марта 2024 года.

Сдавать любую отчётность удобнее всего в электронном виде. «Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Версия 13. 0 формата электронного актирования ЕИС

Поддержана версия 13.0 формата электронного актирования ЕИС в сфере закупок для обмена в рамках Федерального закона

от 02.07.2021 № 360-ФЗ. Функционал доступен для версии КОРП.

Как перейти на уплату ЕНП

Для участия в эксперименте по уплате ЕНП необходимо было провести сверку расчетов с ФНС без разногласий и в апреле 2022 года направить в ФНС соответствующее заявление.

В программе достаточно выполнить следующие действия:

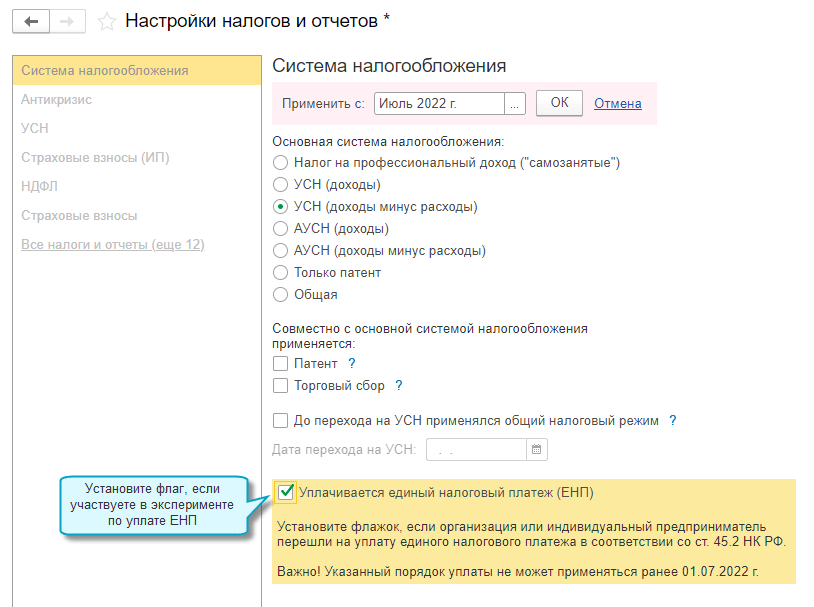

1. Указать переход на уплату ЕНП в настройках налогов и отчетов

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов».

Полный интерфейс: меню «Главное — Настройки — Налоги и отчеты».

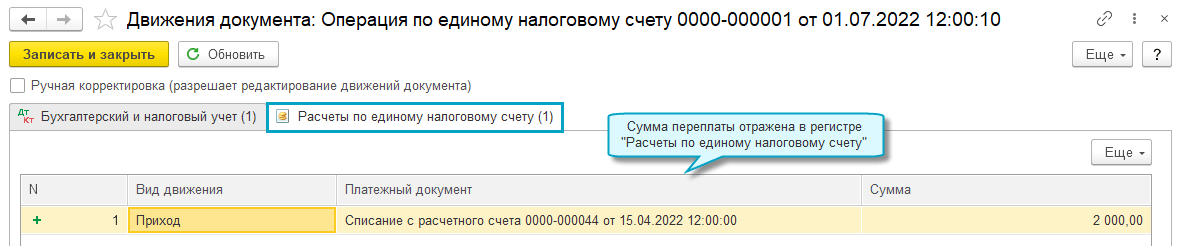

2. Провести сверку расчетов с ФНС на 01.07.2022 и перенести переплату и недоимку по конкретным налогам, пени и штрафам на счет 68.90 «Единый налоговый счет». При этом не признается недоимкой текущая задолженность по налогам и взносам: страховые взносы и НДФЛ сотрудников за июнь 2022 г., налог при УСН, налог на прибыль, НДС и другие налоги, начисленные 30.06.2022 за 2 квартал 2022 г.

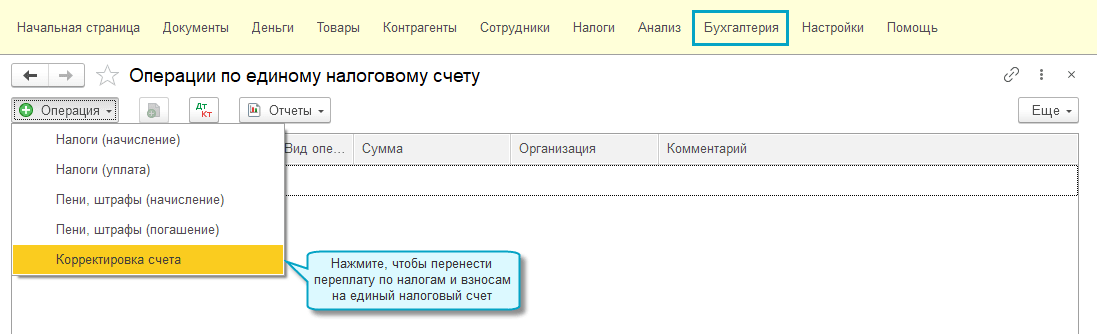

2.1. Перенести переплату по налогам, пеням и штрафам

Простой интерфейс: меню «Бухгалтерский учет — Единый налоговый счет — Операции по счету — Корректировка счета».

Полный интерфейс: меню «Операции — Единый налоговый счет — Операции по счету — Корректировка счета».

2.2. Перенести недоимку по налогам, пеням и штрафам

Простой интерфейс: меню «Бухгалтерский учет — Единый налоговый счет — Операции по счету — Налоги (начисление) или Пени, штрафы (начисление)».

Полный интерфейс: меню «Операции — Единый налоговый счет — Операции по счету — Налоги (начисление) или Пени, штрафы (начисление)».

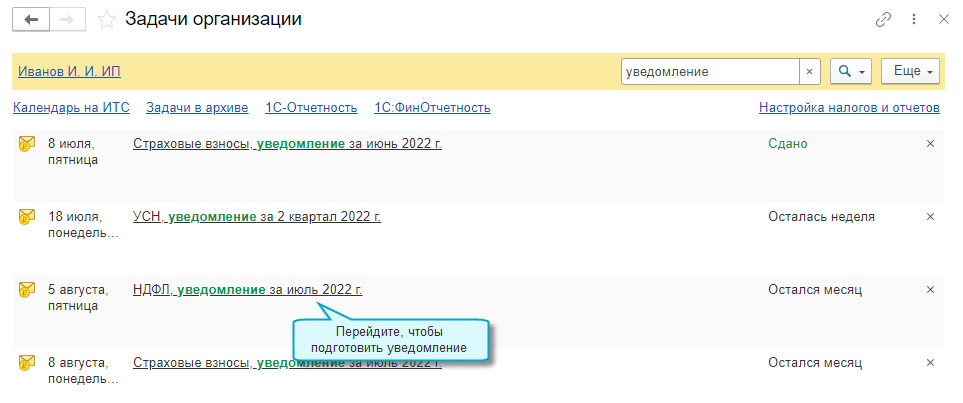

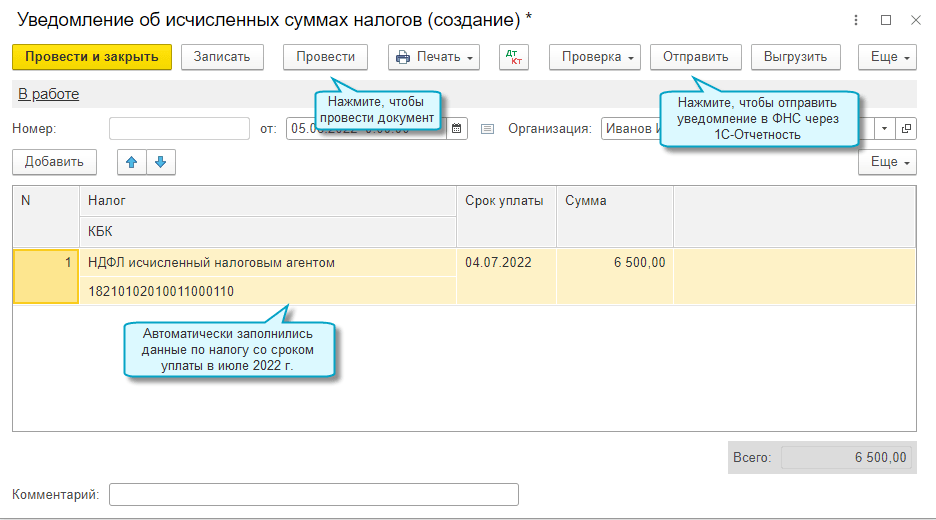

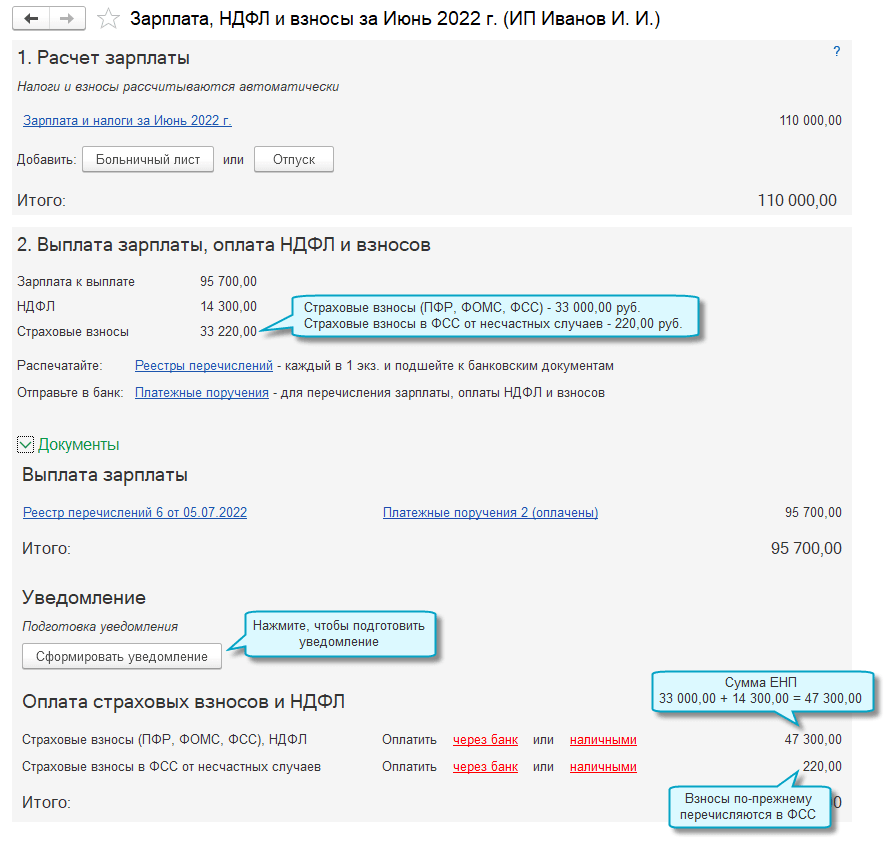

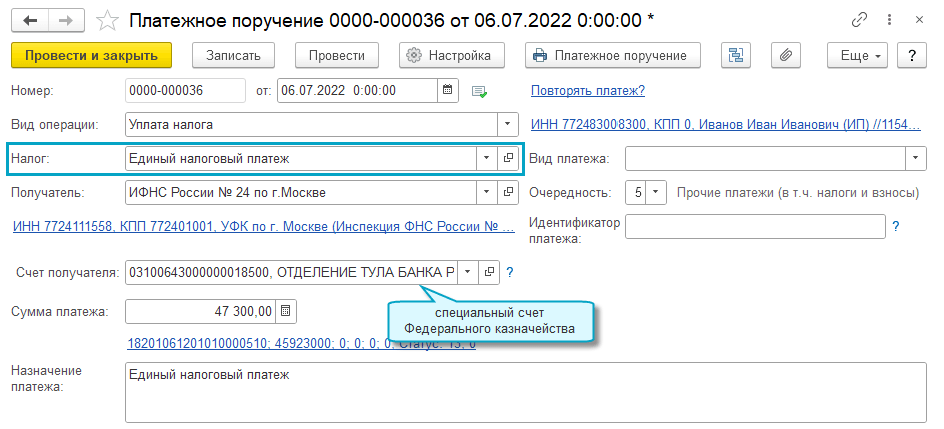

Уведомление об исчисленных суммах налогов и уплата ЕНП

При переходе на уплату ЕНП необходимо отправлять в ФНС уведомления об исчисленных суммах налогов не позднее чем за 5 рабочих дней до срока уплаты налогов или страховых взносов, а по НДФЛ, удержанном с зарплаты сотрудников — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

Добавлена возможность подготовки уведомлений об исчисленных суммах налогов во все помощники по налогам. Платежные поручения формируются с учетом сальдо по счету 68.90 «Единый налоговый счет» на текущую дату. Сумма платежа уменьшается на сумму аванса.

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

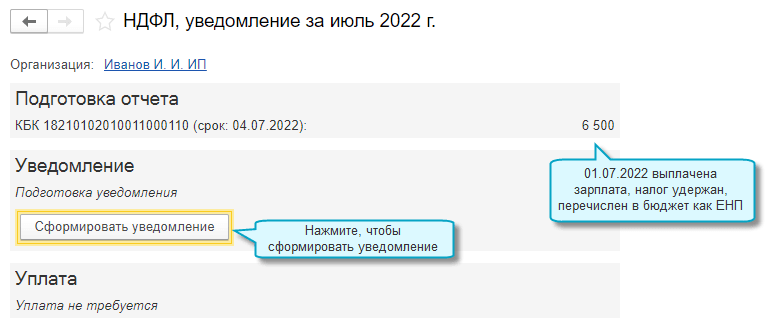

Уведомление по НДФЛ

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет — Уведомления».

Полный интерфейс: меню «Операции — Единый налоговый счет — Уведомления».

Если учет расчетов по заработной плате ведется во внешней программе, то перед подготовкой уведомления необходимо из неё загрузить документ Сведения об удержанном НДФЛ.

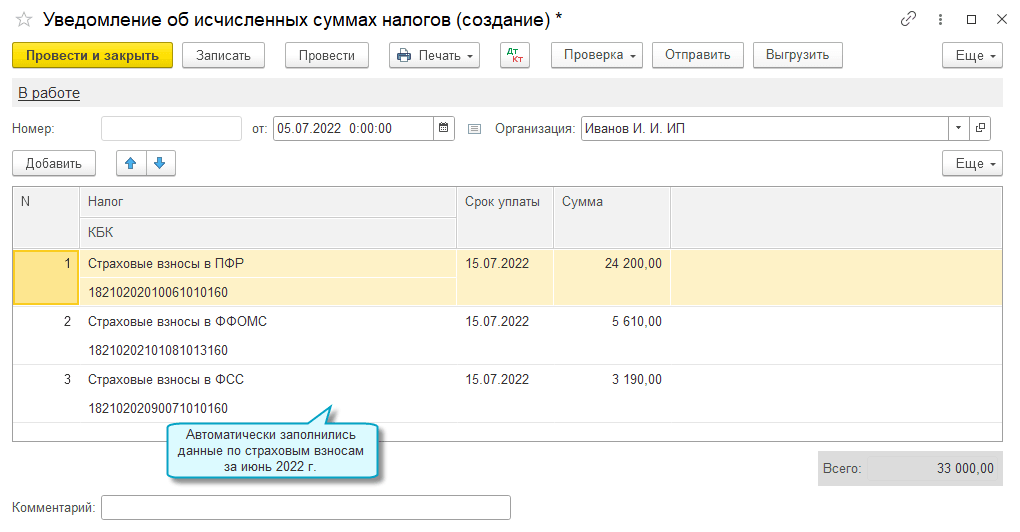

Уведомление по страховым взносам

С использованием помощника формируется платежное поручение на ЕНП.

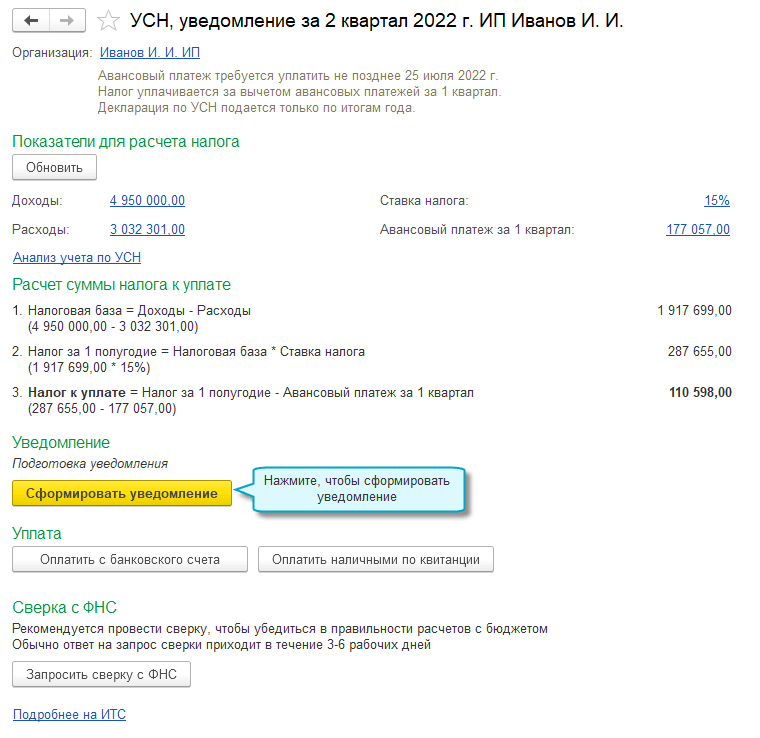

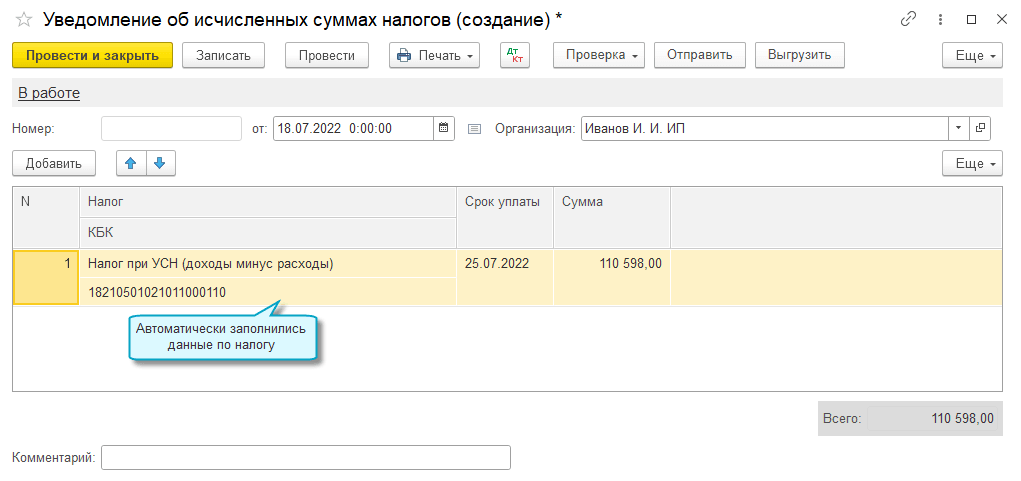

Уведомление по налогу при УСН

Аналогично с использованием помощников создаются уведомления по другим налогам, платежные поручения на ЕНП.

Регламентированная отчетность

В состав форм регламентированной отчетности добавлены:

- урожайная декларация (утверждена постановлением Правительства Российской

Федерации от 21.12.2020 № 2195); - форма статистики № 1-вывоз

«Сведения о продаже (отгрузке) продукции (товаров) по месту нахождения

покупателей (грузополучателей)» (ОКУД 0607017) (утверждена приказом Росстата от 29.07.2022 № 534).

Форма применяется начиная с отчета за 1 квартал 2023 года; - форма статистики № 2-наука «Сведения о выполнении научных исследований и разработок»

(ОКУД 0604011) (утверждена приказом Росстата от 29.07.2022 № 538).

Форма применяется начиная с отчета за 2022 год; - форма статистики № П-2 «Сведения об инвестициях в нефинансовые активы»

(ОКУД 0617004) (утверждена приказом Росстата от 29.07.2022 № 535).

Форма применяется начиная с отчета за 1 квартал 2023 года; - форма статистики № П-2 (инвест)

«Сведения об инвестиционной деятельности» (ОКУД 0617010) (утверждена приказом Росстата

от 29.07.2022 № 535). Форма применяется начиная с отчета за 2022 год; - форма статистики № 4-ТЭР «Сведения об использовании топливно-энергетических ресурсов»

(ОКУД 0610068) (утверждена приказом Росстата от 29.07.2022 № 533). Форма применяется начиная с отчета за 2022 год; - форма статистики № 5-З «Сведения о затратах на производство и продажу

продукции (товаров, работ, услуг)» (ОКУД 0608014) (утверждена приказом Росстата от 06.09.2022 № 619). Форма применяется начиная с отчета за 2022 год; - форма статистики № 9-КС «Сведения о ценах на приобретенные основные строительные

материалы, детали и конструкции» (ОКУД 0616004) (утверждена приказом Росстата от 29.07.2022 № 536). Форма применяется начиная с отчета за январь 2023 года; - форма статистики № С-2 «Сведения о ходе строительства строек и объектов,

включенных в федеральную адресную инвестиционную программу» (ОКУД 0612009) (утверждена приказом Росстата от 29.07.2022 № 535). Форма применяется начиная с отчета за 1 квартал 2023 года; - форма статистики № 4-инновация «Сведения об инновационной деятельности малого организации»

(ОКУД 0604017) (утверждена приказом Росстата от 29.07.2022 № 538). Форма применяется начиная с отчета за 2022 год; - форма статистики № 4-запасы «Сведения о запасах топлива» (ОКУД 0618020)

(утверждена приказом Росстата от 29.07.2022 № 534). Форма применяется начиная с отчета за январь 2023 года; - форма статистики № 3-информ «Сведения об использовании цифровых технологий и

производстве связанных с ними товаров и услуг» (ОКУД 0604018) (утверждена приказом Росстата от 29.07.2022 № 538). Форма применяется начиная с отчета за 2022 год.

Изменения в формах регламентированной отчетности

В форму статистики

№ 1-технология «Сведения о разработке и (или) использовании передовых производственных

технологий» (ОКУД 0604016) , утвержденную приказом Росстата от 29.07.2022 № 538,

внесены изменения в соответствии с приказом Росстата от 21.11.2022 № 850.

Форма применяется начиная с отчета за 2022 год.

Расширение номенклатуры документов, используемых при взаимодействии налогоплательщиков и налоговых органов

В состав документов добавлены:

Методические изменения

Для формы статистики № 12-строительство «Сведения о наличии основных строительных машин»

(ОКУД 0612007) в редакции приказа Росстата от 29.07.2022 № 535 реализована выгрузка в

электронном виде в соответствии с XML-шаблоном от 17.11.2022.

Для формы статистики № 1-КХ «Сведения о благоустройстве

городских населенных пунктов» (ОКУД 0609210) в редакции приказа

Росстата от 29.07.2022 № 535 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 21.11.2022.

Для формы статистики № С-2 «Сведения о ходе строительства строек и

объектов, включенных в Федеральную адресную инвестиционную программу»

(ОКУД 0612009) в редакции приказа Росстата

от 30.07.2021 № 464 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 28.11.2022.

Для формы статистики № 85-К «Сведения о деятельности организации, осуществляющей

образовательную деятельность по образовательным программам дошкольного образования,

присмотр и уход за детьми» (ОКУД 0609506) в редакции приказа Росстата

от 28.04.2022 № 285 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 01.12.2022.

Для формы статистики № 2-наука (краткая) «Сведения о выполнении

научных исследований и разработок» (ОКУД 0604012) в редакции приказа Росстата

от 29.07.2022 № 538 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 28.11.2022.

Для формы статистики № 1-Т (условия труда) «Сведения о состоянии

условий труда и компенсациях на работах с вредными и (или) опасными условиями труда» (ОКУД 0606004) в редакции

приказа Росстата от 29.07.2022 № 532 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 20.09.2022, опубликованным 05.12.2022.

Для формы статистики № 1-ДАП «Обследование деловой активности организаций в добыче полезных

ископаемых, обрабатывающей промышленности, обеспечении электрической энергией, газом и паром,

кондиционировании воздуха» (ОКУД 0610019) в редакции приказа Росстата от 29.07.2022 № 533

реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 20.11.2022,

опубликованным 12.12.2022. Шаблон применяется начиная с отчета за январь 2023 года.

Если Вы не нашли интересующий Вас функционал по поддержке законодательства, то посмотрите

наши планы, очень возможно, что он скоро будет!

Как платить налоги по новым правилам

Разберем поэтапно, как будут проходить платежи в бюджет.

Налоговики будут определять суммы удержаний на основании деклараций и уведомлений. Подать уведомление об исчисленных налогах, сборах и взносах компании и предприниматели должны не позднее чем за 5 дней до даты платежа.

Отправить уведомление вы можете в электронном или бумажном виде.

Сроки сдачи всех деклараций сдвинули на 25-е число месяца, следующего за отчетным периодом. Например, декларацию по НДС за четвёртый квартал и 2022 год нужно будет сдать до 25 января 2023 года.

Эксперты Главбух Ассистент обращают внимание: бумажной работы не станет меньше — на каждый вид налога или взноса вам необходимо подать отдельное уведомление.

Поэтому если у вас в штате нет квалифицированного специалиста, советуем передать эту часть работы на аутсорс. Аттестованные бухгалтеры подготовят все необходимые документы и сами отправят их в инспекции, а также подскажут, как законно сэкономить на налогах. Попробуйте аутсорсинг и получите месяц обслуживания в подарок.

Для работы на ЕНП Федеральное казначейство откроет для каждого налогоплательщика отдельный счёт. Никаких заявлений для этого писать не нужно, единый налоговый счёт открывается автоматически.

Списывать все платежи будут 28-го числа месяца, следующего за отчётным периодом. Единый срок распространяется и на ежемесячные платежи, и на ежеквартальные, и годовые. Соответственно, до этой даты компания должна внести на счёт нужную сумму.

Например, компания на упрощенке должна перевести на единый счёт налог за 2022 год до 28 марта 2023 года. Предприниматели на том же режиме должны перевести деньги до 28 апреля.

Важно! Через ЕНС перечисляются почти все обязательные платежи в бюджет. Однако есть исключения. Отдельно нужно перечислять:

- взносы на травматизм;

- НДФЛ с доходов иностранных граждан, работающих на патенте;

- судебные госпошлины, на которые нет исполнительных документов.

Также компании имеют право отдельно платить сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

После того, как вы направили сведения в ФНС и пополнили единый счёт, инспекторы спишут деньги в такой последовательности:

- недоимки

- налоги, взносы, сборы

- пени

- проценты

- штрафы

Изменить порядок закрытия задолженностей нельзя.

По итогу списаний на счёте формируется сальдо — остаток, разница между приходом и расходом счёта. Остаток может быть отрицательным и положительным.

Отрицательное сальдо говорит о том, что средств на счёте не хватило на погашение всех задолженностей. В таком случае налоговая пришлёт вам требование об уплате недоимке. Если оперативно не пополнить счёт, вам начислят пени.

Положительное сальдо образуется при переплате. Вы можете её вернуть, либо зачесть в счёт следующих платежей.

Рекомендуем уточнять сальдо, чтобы вовремя отслеживать ошибки и неточности платежей. Так вы застрахуете себя от рисков претензий ФНС с одной стороны и от вывода излишних средств из оборота — с другой.

Как оформить возврат положительного сальдо?

Если у вас вышло положительное сальдо, и переплата получилась существенная, вы можете вернуть деньги. На это у вас есть один месяц.

При этом из кодекса убрали ограничение по сроку возврата излишков по налогам и взносам. Ранее вернуть можно было переплату только за три года.

Чтобы вернуть деньги, нужно подать в ФНС заявление о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо.

Обратите внимание, что вернуть вы можете только сумму в пределах положительного остатка на ЕНС.

На основании вашего заявления налоговая сформирует поручение на возврат и направит его в казначейство в течение одного рабочего дня. Казначейство должно исполнить поручение на следующий день после его получения (если поручение поступило до 14.00).

Таким образом, налогоплательщик получит деньги на расчётный счёт в течение 3-х рабочих дней после подачи заявления.

Если в ФНС нет сведений о счёте, указанном в заявлении плательщика, срок возврата увеличивается на период получения инспекцией сведений от банка до 6 рабочих дней.

Вернуть переплаты, даже если ФНС против, помогут эксперты аутсорсинга. В среднем клиенты Главбух Ассистент экономят до 400 000 рублей в год.

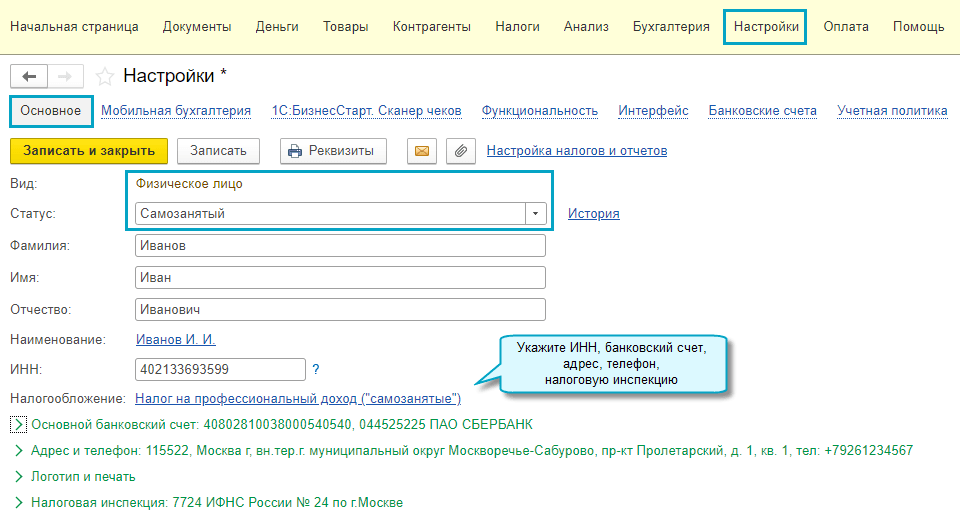

Учет для самозанятых без статуса ИП

Поддержан учет операций для самозанятых без статуса индивидуального предпринимателя. Теперь физические лица могут вести учет и оформлять документы.

Чеки на доходы по НПД формируются в приложении. Данные об этих доходах передаются в сервис ФНС «Мой налог» автоматически. Функционал доступен для облачных версий.

Можно подготовить и отправить покупателю документы: договор, счет на оплату, акт об оказании услуг, чек на полученный доход.

Подключение к сервису ФНС «Мой налог»

«Мой налог» — это официальный сервис ФНС для плательщиков НПД. Подключение к сервису »

Мой налог» из приложения требуется, чтобы автоматически передавать сведения о доходах в ФНС, получать

сумму налога, рассчитанную ФНС. Поэтому после регистрации в сервисе ФНС необходимо настроить это подключение в

приложении. Функционал доступен для облачных версий.

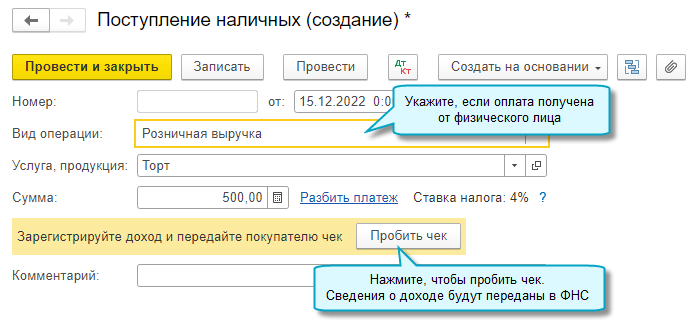

Учет доходов по НПД

Для отражения доходов, облагаемых НПД, используются документы:

- если оплата получена наличными — Поступление наличных;

- если деньги перечислены на счет в банке — Поступление на расчетный счет;

- если оплата совершена платежной картой — Операция по платежной карте.

По каждому полученному доходу необходимо сформировать и выдать чек. Использовать контрольно-кассовую

технику не требуется — чеки формирует ФНС по переданным сведениям о доходе.

Чек можно передать покупателю в электронном или бумажном виде.

Об аннулировании чеков и оформлении возвратов, уплате НПД см. в здесь.

Оформление документов с покупателями

Счет покупателю на оплату

Акт об оказании услуг

Единый налоговый счет и единый налоговый платеж с 2023 года

Налоги и взносы уплачиваются по общим реквизитам единого налогового платежа (ЕНП)

на единый налоговый счет (ЕНС), а не по разным реквизитам конкретных налогов.

ЕНП зачитывается в счет уплаты конкретных налогов и взносов по сданным декларациям,

расчетам и уведомлениям. Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика.

Путем внесения ЕНП уплачиваются:

- налоги, в том числе НДС налогового агента, НДФЛ за сотрудников,

- авансовые платежи по налогам;

- торговый сбор;

- страховые взносы, за исключением взносов от несчастных случаев на производстве,

добровольных взносов ИП на социальное страхование, дополнительных страховых взносов на накопительную пенсию; - пени, штрафы и проценты, начисляемые в связи с исполнением обязанностей налогоплательщика;

- другие обязательные сборы.

Отдельно от ЕНП уплачиваются:

- НДФЛ с выплат иностранцам с патентом,

- госпошлина, по которой суд не выдал исполнительный документ,

Отчетность по налогам и взносам сдается в обычном порядке. Дополнительно направляются в ФНС уведомления об исчисленных суммах налогов.

Добавлена возможность учета расчетов с бюджетом по ЕНП, а также формирования и отправки в ФНС уведомлений об исчисленных суммах налогов.

Подробнее о новом порядке уплаты налогов см. здесь.

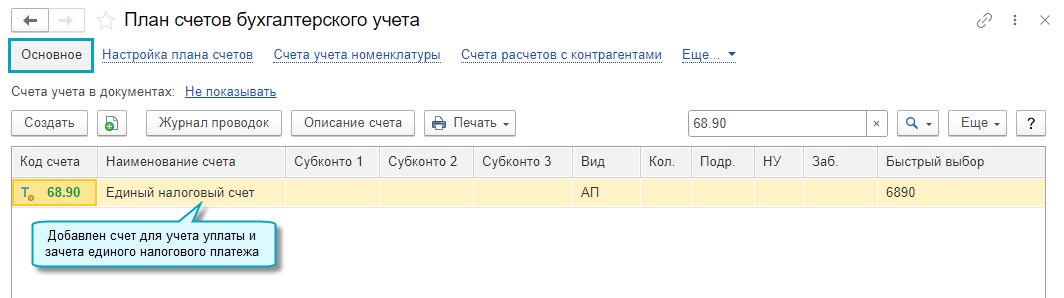

Простой интерфейс: меню «Бухгалтерия — Бухгалтерский учет — План счетов».

Полный интерфейс: меню «Главное — Настройки — План счетов».

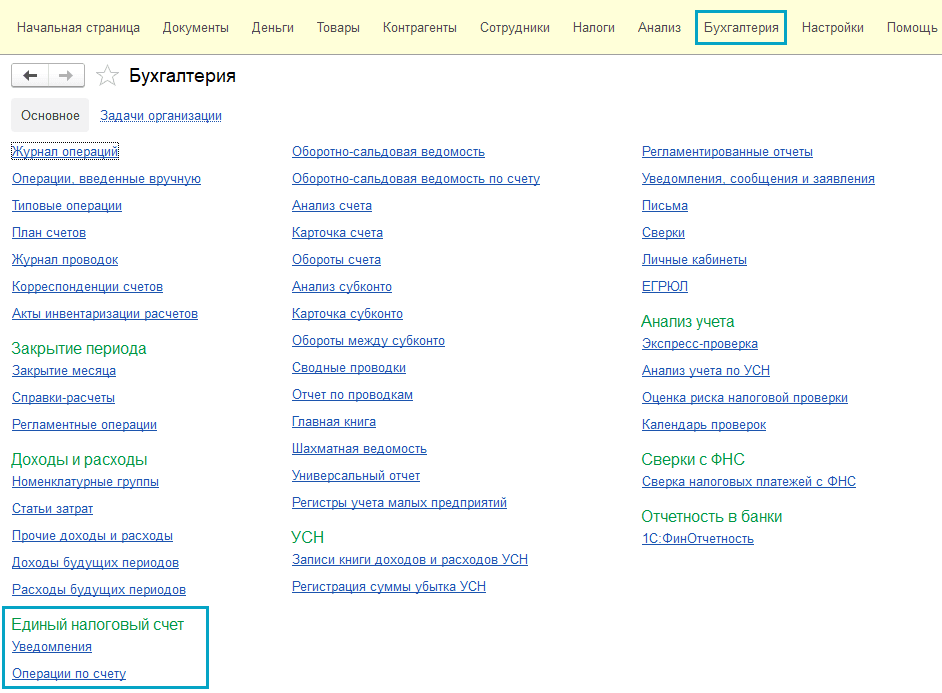

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет».

Полный интерфейс: меню «Операции — Единый налоговый счет».

Простой интерфейс: меню «Деньги — Платежные поручения».

Полный интерфейс: меню «Банк и касса — Банк — Платежные поручения».

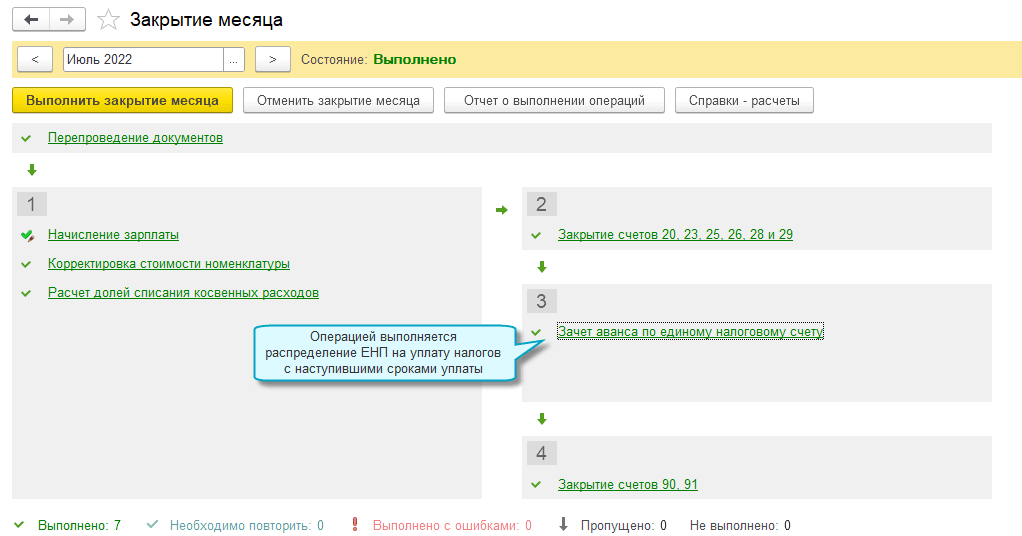

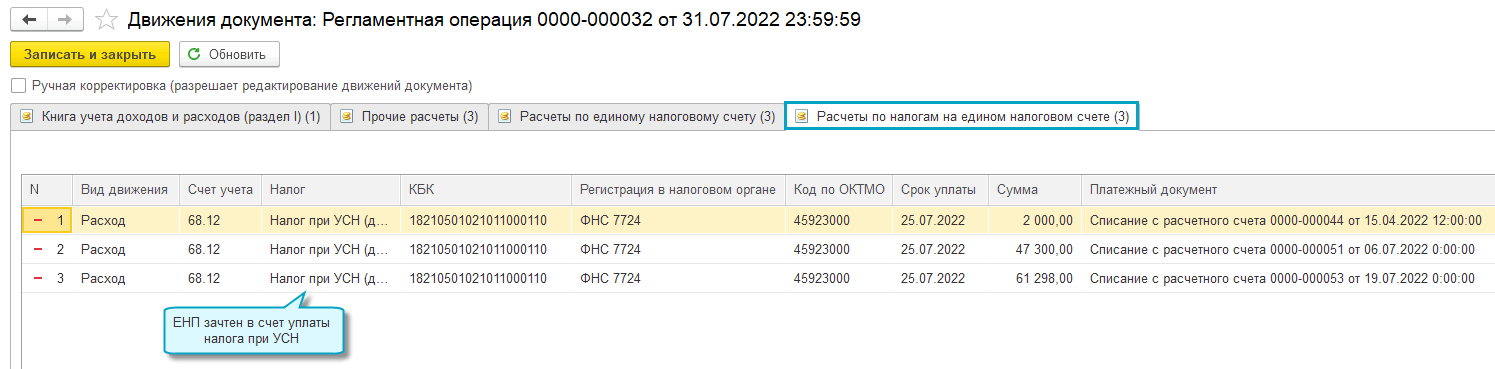

Зачет ЕНП в счет уплаты налогов и страховых взносов

Добавлен автоматический зачет ЕНП в счет уплаты налогов и страховых взносов.

Зачет выполняется регламентной операцией при закрытии месяца с соблюдением следующей последовательности погашения задолженности с наступившими сроками уплаты:

- недоимка (начиная с наиболее ранней даты ее выявления);

- налоги, авансовые платежи по налогам, страховые взносы и сборы (с даты возникновения обязанности по их уплате на основании налоговых деклараций, расчетов и уведомлений);

- пени;

- проценты;

- штрафы.

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца».

Единый налоговый платеж и единый страховой тариф глазами бухгалтера-бюджетника

23 ноября 2022

С 1 января 2023 года для всех организаций, включая организации бюджетной сферы, изменится порядок уплаты налогов и страховых взносов. Иной станет также процедура зачета, возврата платежей, принудительного взыскания задолженности. Вводится институт Единого налогового счета (ЕНС), появляется новый вид перечисления – Единый налоговый платеж (ЕНП).

Кроме того, с 1 января 2023 ПФР и ФСС России прекратят свое существование и вместо указанных государственных внебюджетных фондов создается единый Фонд пенсионного и социального страхования РФ (он же – Социальный фонд России, СФР). А вместо привычных отдельных тарифов страховых взносов с 2023 года появляется новый Единый тариф страховых взносов (единый страховой тариф, ЕСТ).

Такие масштабные изменения в законодательство затрагивают не только непосредственно процедуры уплаты налогов и страховых взносов, формирования и представления новых отчетных форм в налоговую службу и Социальный фонд России, но и порядок отражения в бухгалтерском / бюджетном учете отдельных операций, связанных с перечислением средств в налоговую и закрытием задолженности по налогам и страховым взносам.

Уже в январе следующего года организациям бюджетной сферы предстоит отражать расчеты с бюджетом по новым правилам. Кроме того, не исключено, что входящие остатки на 01.01.2023, касающиеся расчетов по налогам и страховым взносам, придется уточнить. Поэтому для бухгалтеров организаций бюджетной сферы важно до наступления нового года разобраться в грядущих новациях, включая не только сам механизм уплаты налогов и взносов, но и новые понятия и термины. Кроме того, необходимо провести подготовительные процедуры для максимально безболезненного перехода на новые правила, а также уточнить некоторые положения учетной политики на следующий год.

Что изменится, а что останется по-старому? Какие изменения ждут План счетов? ЕНП, ЕНС, ЕСТ, единые сроки уплаты и представления деклараций и расчетов: как не запутаться в таком «единообразии»? Мы знаем, что этими вопросами озадачен едва ли не каждый бухгалтер-бюджетник, и уже подготовили обширный материал по этой теме. Из него вы узнаете:

2023,

бухучет и отчетность,

бюджетная сфера,

ЕНП,

ЕНС,

налоги, сборы, взносы,

социальная сфера,

страхование,

юрлица,

ПФР,

ФНС России,

ФСС России

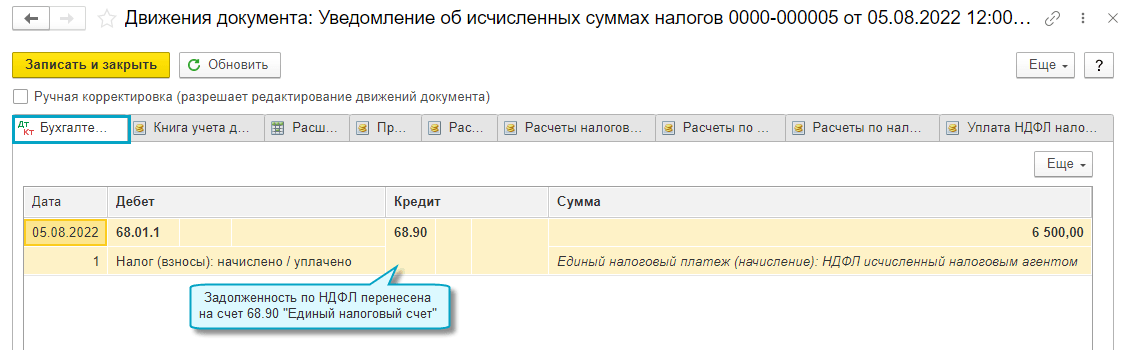

Формирование совокупной обязанности по уплате налогов на ЕНС

Добавлена возможность автоматически переносить задолженность по начисленным налогам и

страховым взносам на счет 68.90 «Единый налоговый счет», чтобы формировать на нем совокупную обязанность

по уплате налогов и взносов (п. 5 ст.11.3 Налогового кодекса РФ).

Перенос выполняется по срокам уплаты налогов и страховых взносов при проведении:

- документа Уведомление об исчисленных суммах налогов,

- документа Операция по ЕНС, когда уведомление не сдается.

Перенос задолженности на ЕНС уведомлением об исчисленных суммах налогов

Перенос задолженности на ЕНС операцией по ЕНС

Размер взносов от несчастных случаев на производстве при АУСН с 01. 2023

С 01.01.2023 размер страховых взносов от несчастных случаев на производстве, уплачиваемых при АУСН,

составляет 2217 рублей в год (Постановление Правительства РФ от 25.11.2022 № 2146).

Перечисляются взносы в Фонд пенсионного и социального страхования РФ (Социальный фонд России).

Простой интерфейс: меню «Налоги — Основное».

Полный интерфейс: меню «Руководителю — Анализ — Монитор налогов и отчетов».

Уплата единого налогового платежа

Добавлена возможность формировать платежные поручения по уплату единого

налогового платежа (ЕНП) по мере наступления сроков уплаты налогов и страховых взносов.

Поддержаны два варианта подготовки платежных поручений:

- подготовка отдельных платежных поручений на суммы конкретных налогов,

- подготовка платежного поручения на общую сумму задолженности по ЕНП на заданную дату.

Отдельные платежные получения

Отдельные платежные поручения формируются в задачах по расчету или уплате конкретных налогов.

Платежное поручение на общую сумму задолженности по ЕНП

Перед подготовкой платежного поручения на общую сумму задолженности по ЕНП

требуется выполнить перенос задолженности по всем начисленным налогам на счет 68.90 «Единый налоговый счет».

Простой интерфейс: меню «Деньги — Платежные поручения».

Полный интерфейс: меню «Банк и касса — Банк- Платежные поручения».

Новая отчётность по взносам после объединения ПФР и ФСС

Федеральный закон от 14 июля 2022 года № 237-ФЗ вносит существенные изменения в порядок уплаты страховых взносов и представления отчётности о работниках.

Сведения персонифицированной отчётности страхователи будут подавать в новый Социальный фонд в составе единой формы сведений. Новая форма ЕФС-1 объединит в себе данные, которые сейчас сдаются в расчёте 4-ФСС и в формах СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД.

В новом отчёте отдельно нужно будет указывать данные о периодах работы, которые включаются в стаж для досрочной пенсии. Но отражать их нужно только по тем лицам, которые в течение календарного года:

- были заняты на работах, названных в ст. 30, 31, п. 6, 7 ч. 1 ст. 32 Федерального закона от 28.12.2013 № 400-ФЗ, дающих право на досрочную пенсию (в частности, это занятость на «вредных» работах, работа в лётно-испытательном составе, работа в районах Крайнего Севера и приравненных к ним местностях);

- работали в сельском хозяйстве;

- относятся к пострадавшим вследствие катастрофы на Чернобыльской АЭС;

- замещали государственные должности РФ, субъектов РФ, муниципальные должности;

- работали полный навигационный период на водном транспорте, полный сезон на предприятиях и в организациях сезонных отраслей промышленности, вахтовым методом;

- работали в период отбывания наказания в виде лишения свободы;

- имели периоды простоя или отстранения от работы;

- имели периоды освобождения от работы с сохранением места работы (должности) на время исполнения государственных или общественных обязанностей;

- получали пособия по безработице, участвовали в оплачиваемых общественных работах, переезжали (переселялись) по направлению службы занятости населения в другую местность для трудоустройства;

- находились в отпуске по уходу за ребёнком от 1,5 до 3 лет;

- находились в отпуске без сохранения заработной платы.

Несмотря на то что форма единая, для входящих в её состав данных предусмотрены разные сроки представления. Поэтому форму ЕФС-1 нужно будет сдавать по состоянию на определённую дату, заполняя в ней соответствующие разделы.

Вместо СЗВ-М страхователи будут ежемесячно сдавать в налоговую персонифицированные сведения о физических лицах, включающие персональные данные и сведения о начисленных суммах выплат и иных вознаграждениях в их пользу за предшествующий календарный месяц. Срок сдачи — не позднее 25-го числа месяца, следующего за отчётным.

В таблице собрали перечень всех отчётов, которые с 1 января 2023 года заменит единая форма ЕФС-1, а также сроки подачи сведений.

Изменились также сроки уплаты штрафов за нарушения при сдаче сведений персонального учёта.

Штраф составляет 500 рублей за каждое застрахованное лицо. Заплатить его нужно в течение 10 календарных дней с даты получения от ПФР требования об уплате, если только иной срок не прописан в самом требовании. Поправками этот срок продлён до 20 календарных дней. При этом добавлено такое уточнение: если страхователь платит штраф в течение первых 10 календарных дней, он вправе внести 50 % от величины назначенного ему штрафа.

Напомним, что штрафы не назначаются, если:

- страхователь подал уточнённые данные в течение 5 рабочих дней с даты получения уведомления об устранении нарушений;

- страхователь самостоятельно выявил ошибки (до того, как это сделали проверяющие) в сведениях о застрахованных лицах и подал уточнённую форму.

Коды бюджетной классификации

Перечень КБК приведен в соответствие Приказ Минфина России от 21.04.2022 № 60н «О внесении изменений в приказ Министерства финансов Российской Федерации от 8 июня 2021 г. № 75н «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации на 2022 год (на 2022 год и на плановый период 2023 и 2024 годов)».

Если Вы не нашли интересующий Вас функционал по поддержке законодательства, то посмотрите наши планы, очень возможно, что он скоро будет!

Что нужно сделать до 1 января 2023 года

Сделать это необходимо до 30 декабря 2022 года.

Хотя сверка для перехода на ЕНП и не обязательна, мы рекомендуем не пренебрегать этой процедурой. На 1 января 2023 года налоговая формирует сальдо по вашему единому налоговому счёту на основании имеющихся у неё данных. При этом инспекторы не учтут переплату, по которой пропущен срок для возврата, и безнадежную к взысканию недоимку. Логика налоговиков следующая: если переплата десятилетней давности не учтена в сальдо на 1 января, значит, возвращать ничего не нужно.

Сверка расчётов по налогам, сборам и взносам поможет снизить риск ошибок, подтвердить сальдо на ЕНС на 1 января, а также успеть вернуть переплаты по налогам и взносам.

Зачётом и возвратом заняться стоит сейчас. С 1 января вернуть можно будет только положительное сальдо ЕНС, а не переплату по каждому налогу отдельно.

Настройте 1С и заведите два новых счёта

Проследите, чтобы разработчики вашей учётной программы вовремя её обновили. 1С также необходимо синхронизировать с личным кабинетом налогоплательщика.

Будьте готовы к тому, что в первые месяцы могут происходить сбои и данные в справках могут отображаться неверно. Поэтому тщательно проверяйте документацию.

Вам понадобятся два новых субсчёта в бухучёте:

- Чтобы отражать операции по единому счёту — субсчёт к счёту 68, например, «Единый налоговый счёт».

- Для учёта взносов — субсчёт к счёту 69, например, «Страховые взносы по единому тарифу».

С 1 января 2023 года компании вправе не формировать платёжки с указанием КБК по конкретному налогу. Налоговики сами зачтут поступившие суммы в счёт уплаты конкретного налога на основании отчётности. Однако исключать из учёта субсчета по конкретным налогам не нужно. Рекомендуем продолжать отражать на них начисление налогов.

Не спешите также закрывать субсчета по разным видам взносов, которые компания вела до 1 января 2023 года. Остатки по этим субсчетам могут пригодиться, если у проверяющих будут вопросы по расчёту взносов за предыдущие периоды.

Проверьте бухгалтерский и налоговый учёт

Чтобы точно знать, где вы переплачиваете и сколько и есть ли риск налоговых доначислений в новом году, рекомендуем провести независимый аудит бухгалтерии за текущий год.

Нужно срочно подготовить бизнес к переходу на ЕНП? Обратитесь к экспертам Главбух Ассистент. Аттестованные главбухи сами проведут сверку с инспекцией и сделают взаиморасчёты, чтобы все переплаты и недоимки были учтены. Также перед сверкой команда аутсорсинга проверит ваш учёт за весь текущий год с помощью независимого экспресс-аудита.

С 1 января 2023 года Налог на профессиональный доход можно применять на территории города Байконура

С 1 января 2023 года налоговый режим Налог на профессиональный доход (НПД)

можно применять на территории города Байконура (Федеральный закон от 21.11.2022 № 441-ФЗ).

НПД – это специальный налоговый режим, при котором доходы с услуг физическим лицам облагаются

по ставке 4%, а юридическим лицам – 6%. И не требуется уплата других налогов и взносов.

Простой интерфейс: меню «Налоги — Сравнение режимов налогообложения».

Полный интерфейс: меню «Руководителю — Планирование — Сравнение режимов налогообложения».

Подробнее о налоговом режиме см.

здесь.

Уведомления требуется представлять:

- если срок уплаты налогов, авансовых платежей по налогам, сборов и страховых взносов раньше срока представления

соответствующей налоговой декларации или расчета; - если налоговая декларация или расчет вообще не сдается.

Список задач организации по подготовке уведомлений формируется с учетом сроков уплаты и сдачи отчетности по каждому налогу:

- по всем срокам уплаты налога требуется сдавать уведомления. Например, по НДФЛ, потому что

сроки представления формы 6-НДФЛ позже сроков уплаты налога; по транспортному налогу, так как

по нему декларация не сдается; - по срокам уплаты налога внутри отчетного квартала требуется сдавать уведомления, по итогам квартала —

нет. Например, по страховым взносам за январь, февраль подаются уведомления, а за март —

нет, так как сроки представления расчета за 1 квартал и уведомления за март совпадают; - по срокам уплаты налога в течение отчетного года требуется сдавать уведомления, по итогам

года — нет. Например, по налогу при УСН за 1 квартал, полугодие и 9 месяцев подаются

уведомления, а по итогам года — нет, так как срок представления уведомления за 4 квартал

(год) совпадает со сроком представления декларации; - не требуется сдавать уведомления. Например, по НДС, так как срок представления

декларации совпадает со сроком представления уведомления, и в декларации есть данные

по всем трем предстоящим платежам.

Подробнее о заполнении уведомления об исчисленных суммах налогов см. в

Статье.

Чтобы вручную заполнить уведомление, например, сразу на несколько налогов, требуется открыть его форму:

Простой интерфейс: меню «Бухгалтерия — 1С-Отчетность — Регламентированные отчеты —

Уведомления — Уведомление об исчисленных суммах налогов».

Полный интерфейс: меню «Отчеты — 1С-Отчетность — Регламентированные отчеты —

Уведомления — Уведомление об исчисленных суммах налогов».

Автоматический ввод остатков при смене объекта УСН

Добавлена возможность автоматического ввода остатков налогового учета по УСН при смене объекта налогообложения.

Простой интерфейс: меню «Настройки — Настройка налогов и отчетов — Система налогообложения».

Полный интерфейс: меню «Главное — Настройки — Налоги и отчеты — Система налогообложения».

Если после ввода остатков внесли изменения в учет, отразили поступление или продажу, то требуется скорректировать ввод остатков.

Подробнее о признании расходов при переходе с УСН «доходы» на УСН «доходы минус расходы» см. в

Статье.

Аналогично выполняется ввод остатков при переходе с УСН «доходы минус расходы» на УСН «доходы».

Простой интерфейс: меню «Настройки — Еще — Помощник ввода остатков при смене объекта УСН».

Полный интерфейс: меню «Операции — Изменение режима налогообложения — Помощник ввода остатков при смене объекта УСН».

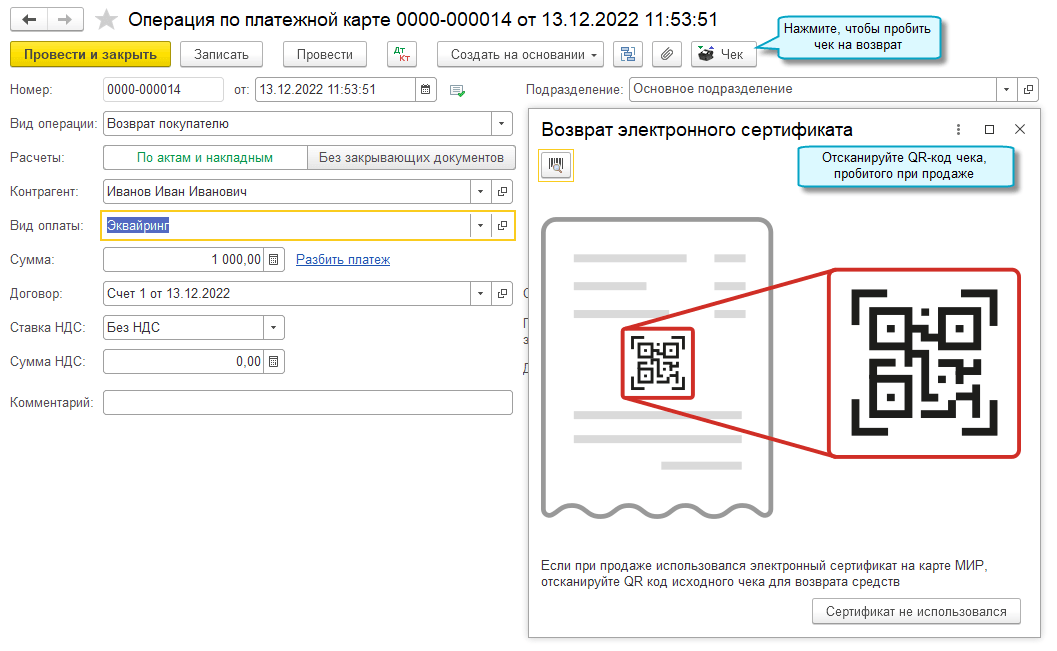

Возврат суммы на электронный сертификат

Добавлена возможность вернуть сумму покупки на электронный сертификат в случае возврата товара.

Возврат на основании чека

Возврат на основании чека используется, когда чек при продаже товара был пробит в том же приложении, где оформляется возврат.

Простой интерфейс: меню «Товары — Розничные продажи».

Полный интерфейс: меню «Продажи — Розничные продажи — Розничные продажи (чеки)».

Возврат на основании отчета о розничных продажах

Возврат на основании отчета о розничных продажах используется, когда чек при продаже товара

не был пробит в приложении, где оформляется возврат. В этом случае продажа товара отражается в

учете отчетом о розничных продажах.

Полный интерфейс: меню » Продажа — Розничные продажи — Отчеты о розничных продажах».

Периоды мобилизации в больничных листах

Добавлена возможность в расчете больничных с 01.01.2023 учитывать приостановление трудового договора на

период мобилизации сотрудника (Федеральный закон от 07.10.2022 № 379-ФЗ).

Простой интерфейс: меню «Сотрудники — Начисления — Больничный лист».

Полный интерфейс: меню «Зарплата и кадры — Пособия — Больничные листы».

Информация о приостановлении трудового договора из Больничного листа переносится в Ответ на запрос ФСС для расчета пособий, созданный на его основании.

Выплаты самозанятым через 1С

Добавлена возможность через сервис 1С:DirectBank отправлять в банк реестр выплат самозанятым и загружать

чеки самозанятых. Список банков, поддерживающих обмен реестрами самозанятых, находится

здесь.

Чтобы её использовать, выполните следующие действия:

- Проверьте, поддерживает ли работу с реестрами выплат самозанятым

банк, с которым настроен обмен через сервис 1С:DirectBank

Полный интерфейс: меню «Администрирование — Настройки программы — Обмен электронными документами — Обмен с банками — Настройки обмена с банками». - Отправьте на оплату в банк реестр выплат самозанятым

Полный интерфейс: меню «Покупки — Покупки — Выплаты самозанятым».В процессе отправки реестра пройдите аутентификацию на сервере банка.

- Загрузите банковскую выписку

По каждому самозанятому загружается два документа Списание с расчетного счета,

если самозанятый уполномочил банк уплачивать налог на профессиональный доход (НПД) со своих доходов.

Полный интерфейс: меню «Банк и касса — Банк — Банковские выписки».

Подробнее о выплатах самозанятым через сервис 1С:DirectBank см. в Статье.

Единые сроки сдачи отчетности и уплаты налогов с 2023 года

С 2023 года для большинства налогов устанавливается единый срок сдачи отчетности — не

позднее 25-го числа месяца, и срок уплаты — не позднее 28-го числа месяца (Федеральный

закон от 14.07.2022 № 263-ФЗ).

Изменения касаются страховых взносов, НДФЛ, УСН, НДС, налога на прибыль организаций,

налога на имущество организаций и других налогов.

Подробнее о сроках сдачи отчетности и уплаты налогов и взносов с 2023 года

см. здесь.

Полный интерфейс: меню

«Главное — Задачи — Задачи организации».

Новый ежемесячный расчёт по страховым взносам с 2023 года

Расчёт по страховым взносам (РСВ) станет ежемесячным и частично возьмёт на себя функции отчёта СЗВ-М, отменённого с 2023 года. С 2023 года изменится схема сдачи РСВ.

Страхователи ежемесячно будут отправлять в ФНС сведения о застрахованных лицах и суммы взносов, начисленных с доходов каждого физлица. Эта информация отражается в Разделе 3 РСВ — именно его следует сдавать по окончании каждого месяца.

По итогам кварталов страхователи будут сдавать полный отчёт РСВ со всеми разделами, подразделами и приложениями.

Срок сдачи нового РСВ перенесён с окончания месяца на 25-е число. Раздел 3 необходимо сдавать до 25-го числа по окончании месяца, а полную форму РСВ — до 25-го числа по окончании квартала.

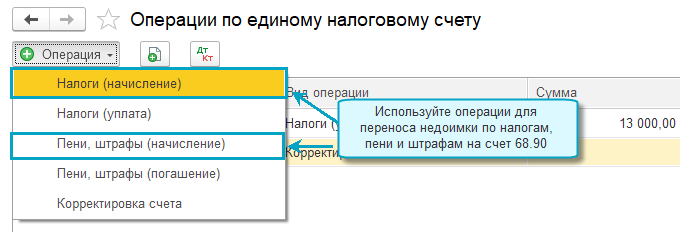

Операции по ЕНС

Добавлена возможность корректировать автоматический зачет ЕНП на уплату налогов

и взносов, отражать в учете другие операции на едином налоговом счете без подачи уведомлений по исчисленным суммам налогов.

Налоги (начисление)

Используйте документ Операция по ЕНС с видом операции Налоги (начисление)

для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление

по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации.

Налоги (уплата) и Пени, штрафы (погашение)

Используйте документ Операция по ЕНС с видом операции Налоги

(уплата) или Пени, штрафы (погашение) для корректировки распределения ЕНП

между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

Пени, штрафы (начисление)

Используйте документ Операция по ЕНС с видом операции Пени, штрафы (начисление) для отражения в учете пеней и штрафов, уплаченных за счет ЕНП.

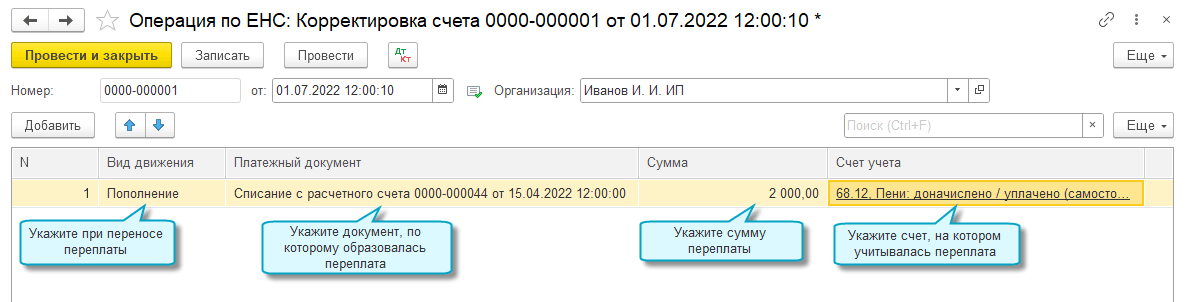

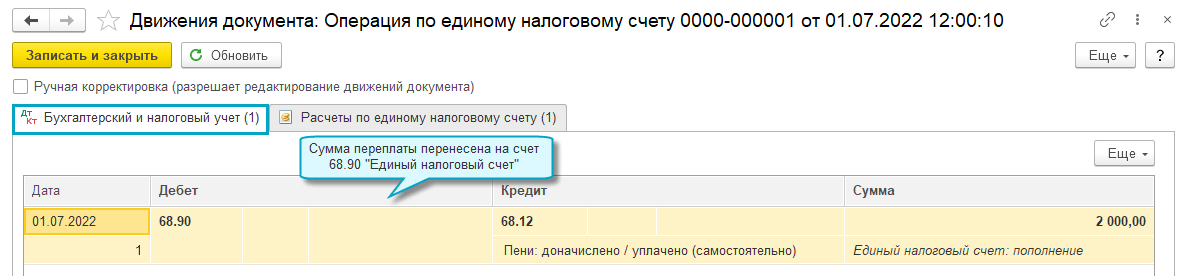

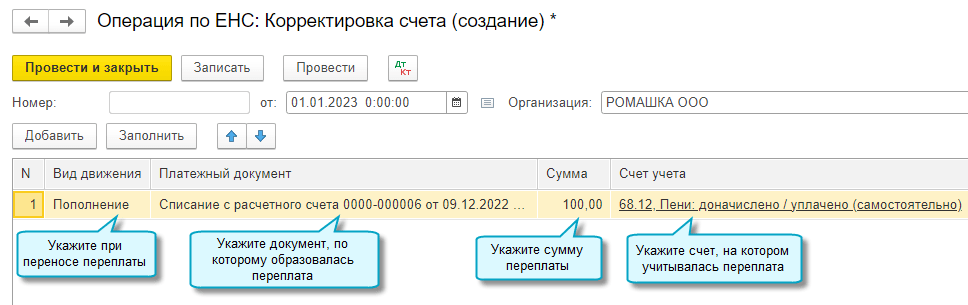

Корректировка счета

Используйте документ Операция по ЕНС с видом операции Корректировка счета для корректировки сумм,

учитываемых на едином налоговом счете. Например, чтобы перенести переплату на ЕНС.

Простой интерфейс: меню «Бухгалтерский учет — Единый налоговый счет — Операции по счету».

Полный интерфейс: меню «Операции — Единый налоговый счет — Операции по счету».

Декларация 3-НДФЛ за 2022 год

Добавлена возможность учесть в расчете налога социальный вычет на фитнес в сумме, уплаченной за физкультурно-оздоровительные услуги.

Подробнее об изменениях в форме декларации 3-НДФЛ за 2022 год см. в Статье.

Простой интерфейс: меню «Налоги — Отчетность 3-НДФЛ».

Полный интерфейс: меню «Отчеты — Отчеты для ИП — Помощник заполнения 3-НДФЛ».

Отчётность по налогам в 2023 году

Если налоги или страховые взносы уплачиваются до сдачи отчётности по ним, плательщики должны представить в налоговую инспекцию уведомление об исчисленных суммах. Физлиц, которые уплачивают налоги согласно полученным из налоговой инспекции уведомлениям, это не касается.

Уведомление об исчисленных суммах налогов, авансовых платежей, сборов, страховых взносов в 2023 году нужно подавать в ИФНС по месту учёта не позднее 25-го числа месяца, в котором установлен срок уплаты. Сделать это можно в электронном виде: через сервис для сдачи отчётности или через личный кабинет налогоплательщика на сайте ФНС.

Налоговые агенты по НДФЛ указывают в уведомлении суммы налога, исчисленные и удержанные за период с 23-го числа месяца, предшествующего месяцу, в котором подано уведомление, по 22-е число текущего месяца. В отношении сумм НДФЛ, исчисленных и удержанных за период с 23 декабря по 31 декабря уведомление представляется не позднее последнего рабочего дня года.

Декларация по налогу на имущество

В декларации по налогу на имущество за 2022 год российские организации не заполняют раздел 3, в котором отражается налог на имущество, рассчитываемый из кадастровой стоимости объекта недвижимости. Этот раздел заполняют только иностранные организации.

В форме декларации и порядке заполнения теперь прямо указано, что раздел 3 заполняют иностранные организации. Кроме этого, из раздела 1 декларации исключена строка 005 «Признак налогоплательщика»

Приказ вступает в силу с 1 января 2023 года.

Организации будут получать одно сообщение об исчисленных суммах налогов

Если у российских организаций есть на балансе объекты недвижимости, налог на имущество по которым исчисляется по среднегодовой стоимости, то они будут заполнять в декларации за 2022 год все разделы кроме раздела 3. А те организации, у которых собственность облагается налогом на имущество по кадастровой стоимости, вообще не подают декларацию по налогу на имущество

Вместо этого налоговая будет направлять организациям сообщения об исчисленных суммах налога на имущество — по аналогии с уведомлениями, которые организации получают по транспортному и земельному налогам.

Налоговая не будет направлять сообщение, если организация имеет налоговые льготы в размере сумм транспортного налога, налога на имущество и земельного налога.

С 01.07.2022 по 31.12.2022 проводится эксперимент по особому порядку уплаты налогов и взносов организациями и индивидуальными предпринимателями. Налоги и взносы уплачиваются по общим реквизитам единого налогового платежа (ЕНП) на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. ЕНП зачитывается в счет уплаты конкретных налогов и взносов по сданным декларациям, расчетам и уведомлениям. Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика (Федеральный закон от 29.11.2021 № 379-ФЗ).

- все налоги, в том числе НДС налогового агента, НДФЛ за сотрудников, за исключением налога при АУСН и налога на профессиональный доход;

- авансовые платежи по налогам;

- торговый сбор;

- страховые взносы, за исключением добровольных взносов ИП в ФСС, взносов в ФСС от несчастных случаев на производстве;

- пени, штрафы и проценты, начисляемые в связи с исполнением обязанностей налогоплательщика;

- другие обязательные сборы, за исключением государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ.

Отчетность по налогам и взносам при переходе на уплату ЕНП сдается в обычном порядке. Дополнительно направляются в ФНС уведомления об исчисленных суммах налогов.

Подробнее о едином налоговом платеже см. в

Статье.

Для организаций и индивидуальных предпринимателей, участвующих в эксперименте, добавлена возможность учета расчетов с бюджетом по ЕНП, а также формирования и отправки в ФНС уведомлений об исчисленных суммах налогов.

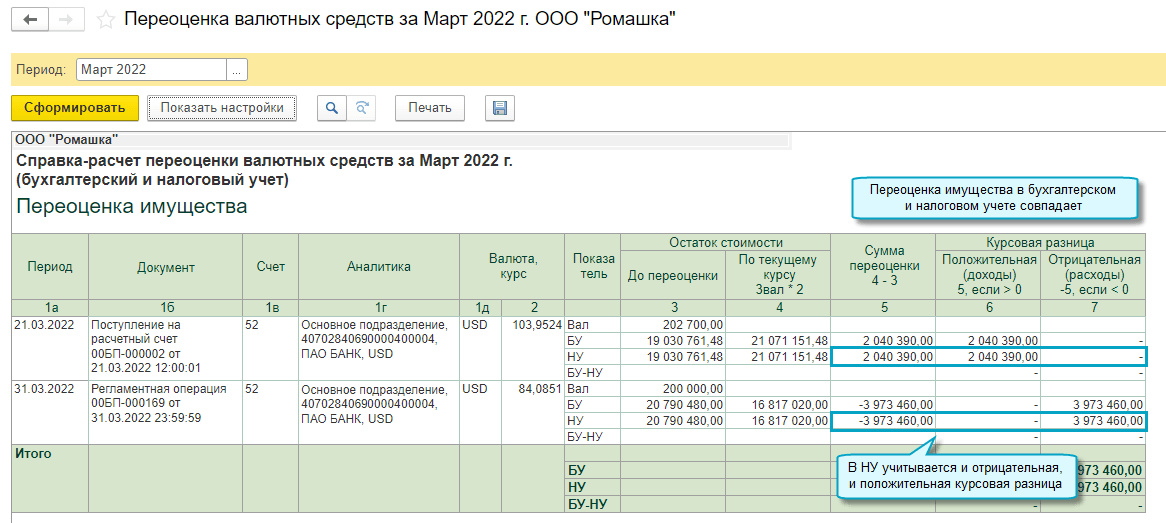

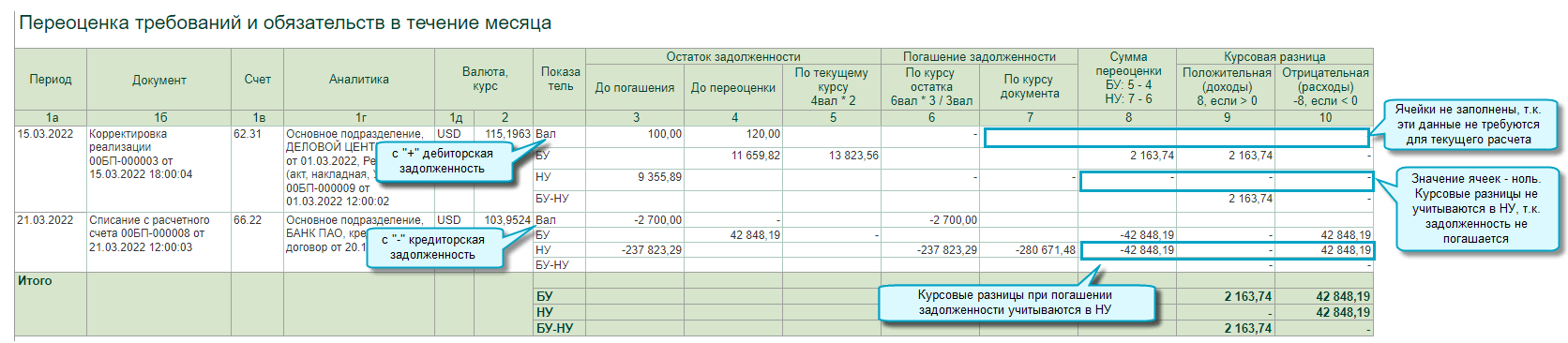

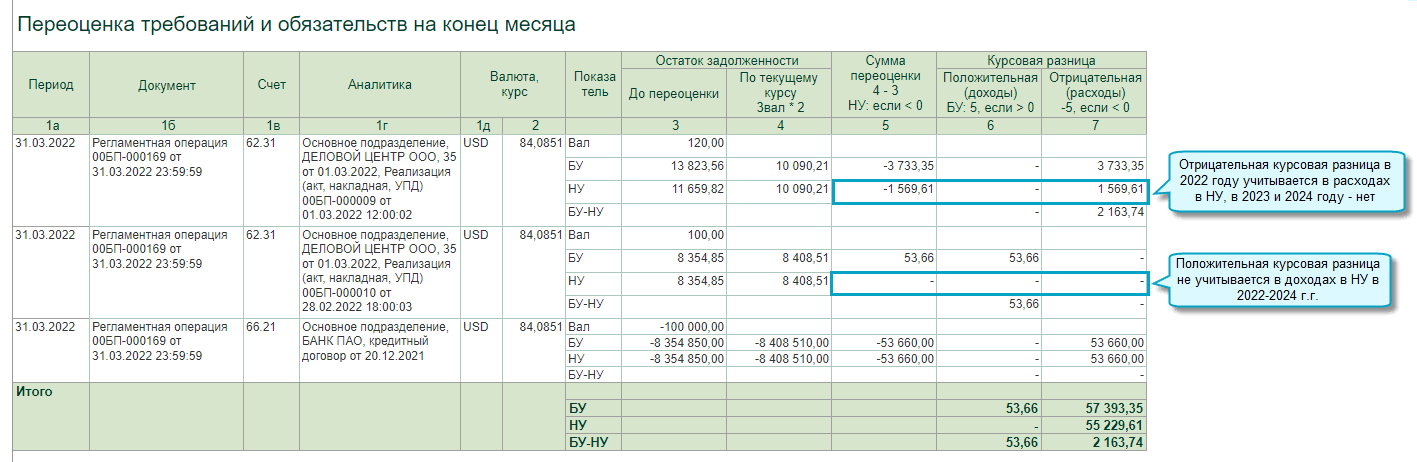

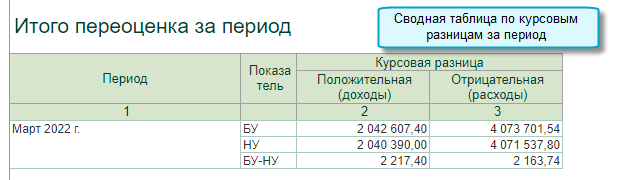

Курсовые разницы 2022 года в Справке-расчете переоценки

Добавлен в Справку-расчет переоценки валютных средств расчет курсовых разниц для налогового учета по налогу на прибыль согласно Федеральному закону от 26.03.2022 № 67-ФЗ.

Добавлены курсовые разницы, отраженные в учете в течение месяца по первичным документам. Теперь Справка-расчет включает в себя расшифровку всех курсовых разниц.

Для плательщиков налога на прибыль она состоит из разделов:

- Переоценка имущества,

- Переоценка требований и обязательств в течение месяца,

- Переоценка требований и обязательств на конец месяца,

- Итого переоценка за период.

Простой интерфейс: меню «Бухгалтерский учет — Закрытие периода — Справки-расчеты — Переоценка валютных средств».

Полный интерфейс: меню «Операции — Закрытие периода — Справки-расчеты — Переоценка валютных средств».

Подробнее о расчете курсовых разниц см. в

Статье.

Добавлен автоматический зачет ЕНП в счет уплаты налогов и страховых взносов,

задолженность по которым перенесена на счет 68.90 «Единый налоговый счет».

Зачет выполняется регламентной операцией при закрытии месяца с соблюдением

следующей последовательности погашения задолженности с наступившими сроками уплаты:

- недоимка (начиная с наиболее ранней даты ее выявления);

- налоги, авансовые платежи по налогам, страховые взносы и сборы, по которым наступил срок уплаты;

- пени;

- проценты;

- штрафы.

Удержание НДФЛ при выплате аванса по зарплате

С 01.01.2023 перед выплатой аванса по зарплате требуется его начислить, чтобы рассчитать и

удержать НДФЛ (Федеральный закон от 14.07.2022 № 263-ФЗ).

В бухгалтерском учете начисление заработной платы, удержание НДФЛ отражаются только при окончательном расчете.

Простой интерфейс: меню «Сотрудники — Начисления — Начисление зарплаты».

Полный интерфейс: меню «Зарплата и кадры — Зарплата — Все начисления — Начисление зарплаты».

Отчётность в статистику в 2023 году

О несчастных случаях на производстве, произошедших за год, работодатели должны сообщить в органы статистики по окончании года. Росстат приказом от 1 июля 2022 года № 485 утвердил:

- форму № 7-травматизм «Сведения о травматизме на производстве и профессиональных заболеваниях». Её необходимо подавать ежегодно с 20 февраля до 1 марта;

- приложение к форме № 7-травматизм «Сведения о распределении числа пострадавших при несчастных случаях на производстве по основным видам происшествий и причинам несчастных случаев». Приложение необходимо представлять 1 раз в три года также с 20 февраля до 1 марта;

- указания по заполнению названных форм.

Впервые по новой форме нужно отчитаться в 2023 году по итогам 2022 года.

Сдавать форму № 7-травматизм и приложение к ней должны только юрлица (за исключением микропредприятий), кроме тех, которые осуществляют следующие виды деятельности:

- финансовая;

- страховая;

- деятельность по операциям с недвижимостью;

- государственное управление и обеспечение военной безопасности;

- социальное обеспечение;

- образование;

- деятельность домашних хозяйств как работодателей;

- деятельность частных домашних хозяйств по производству товаров и оказанию услуг для собственного потребления;

- деятельность экстерриториальных организаций и органов.

Обновлены формы статистической отчётности за 2022 год

Росстат утвердил новые формы федерального статистического наблюдения и указания по их заполнению. Сдавать указанные формы организации и предприниматели должны в органы статистики по итогам 2022 года, а также ежемесячно с января 2023 года.

Годовые (с отчёта за 2022 год):

- № 1-кооператив «Сведения о деятельности перерабатывающего сельскохозяйственного потребительского кооператива»;

- № 1-натура-БМ «Сведения о производстве, отгрузке продукции (товаров, работ, услуг) и балансе производственных мощностей»;

- № 1-предприятие «Основные сведения о деятельности организации»;

- № 4-ТЭР «Сведения об использовании топливно-энергетических ресурсов»;

- № 23-Н «Сведения о производстве, передаче, распределении и потреблении электрической энергии»;

- № МП (микро) «Сведения об основных показателях деятельности микропредприятия»;

- № МП (микро)-натура «Сведения о производстве продукции (товаров, работ, услуг) микропредприятием».

Месячные (с отчёта за январь 2023 года):

- № 1-ДАП «Обследование деловой активности организаций добывающих, обрабатывающих производств, осуществляющих обеспечение электрической энергией, газом и паром; кондиционирование воздуха»;

- № П-1 «Сведения о производстве и отгрузке товаров и услуг».

Персонифицированные сведения о физических лицах с 01. 2023