Если переплата за прошлые годы выявится в 2023 году — не ясно, каким путем ее возвращать. Анализ норм о ЕНС и переходных положений закона 263-ФЗ поставил больше вопросов, чем дал ответов.

Журнал «Руководитель автономного учреждения» № 11/2022

С 1 января 2023 года вводится единый налоговый платеж (ЕНП), который станет обязательным для всех налогоплательщиков. В связи с этим изменятся сроки уплаты большинства налогов, авансовых платежей по ним, страховых взносов, а также сроки представления отчетности. Рассмотрим эти и другие важные изменения.

По окончании 1 полугодия организации обязаны отчитаться и уплатить авансовые платежи по налогу на прибыль за 1 полугодие. Из статьи вы узнаете:

Авансы по прибыли уплачиваются

Все сроки уплаты смотрите

Уплатить авансовый платеж по прибыли можно из списка (Главное — Задачи организации)

или из раздела Банк и касса — Платежные поручения.

До уплаты следует подготовить и представить в ИФНС декларацию по налогу на прибыль.

Добрый день.

Смотрела все вебинары по ЕНС. ПОняла , что при наличии переплаты по НП не надо переносить переплату по НП в региональный бюджет (РБ). Я не пойму какую сумму нужно переносить по НП в феральный бюджет (ФБ) на ЕНС 01.01.2023 при наличии переплаты по этому налогу. Почему нужно переносить сумму на 01.12.22, а не на 31.12.2022? У нас переплата , начиная со 2 кв 2022г, поэтому мы пока не платим ни доплату ни авансовые платежи , указанные в Декларации за 9 мес 2022 и в Декларации за 2022г. В ОСВ за 4 кв только ежемесячные начисления НП. ( см 1 файл вложения). Реальная переплата на 01.01.2023 по НП в ФБ — 1,2млн. Если перенести сальдо на 01.12.2022, как сверяться тогда с ЕСН? У налоговиков же перенесено на ЕСН 1,2 млн, а у меня в программе 580тыс.

И второй вопрос : из ваших вебинаров я поняла, что если даже переплата по НП , но в декларации за 9 мес в графах 330 и 340 есть авансовые платежи, то нужно ежемесячно проводить Операцию по ЕНС с видом Налоги(начисления). Хорошо, согласна. Но тогда, если мы их не платим, у нас переплата , не должно быть расхода по Регистру Расчеты по налогам на ЕСН, , верно? Но Программа регламентной операцией Зачет аванса по ЕСН делает расход по этим авансовым суммам . Почему?

Подскажите также, если налог на прибыль с дивидендов ,уплаченных иностранной организации в феврале, был уплачен в составе ЕНП также в феврале, хотя срок уплаты до 28 марта (и Уведомление в ИФНС отправлено 27 февраля), правильно ли вручную внести этот налог в Регламентную операцию Зачет аванса по ЕСН в феврале?

- Операции на ЕНС для налога на прибыль

- Действия в 1С для учета налога на прибыль на ЕНС

- Новости и изменения

- НДФЛ

- НДС

- Единый налоговый платеж

- Подготовка к заполнению декларации — закрытие периода

- Формирование операции по ЕНС и уплата налога в бюджет

- Проводки

- Формирование декларации по налогу на прибыль

- Создание декларации по налогу на прибыль

- УСНО

- Налог на прибыль

- Страховые взносы

- Имущественные налоги

- Проверка и отправка декларации по налогу на прибыль в ИФНС

- Заполнение декларации по налогу на прибыль

- Расчет авансовых платежей по прибыли

- Расшифровка данных в декларации

- Единый налоговый счет

- Если переплата обнаружится позже?

- Проверка финансового результата и налога на прибыль

Операции на ЕНС для налога на прибыль

Если предусмотрена уплата авансовых платежей (налога) до представления декларации, следует представить в ИФНС уведомление по налогу. Срок представления уведомления – не позднее 25 числа каждого месяца перед уплатой налога (взносов)(п. 9 ст. 58 НК РФ).

Уведомление об исчисленном налоге на прибыль потребуется представить при выплате:

Налоговый агент перечисляет в бюджет налог на прибыль, удержанный у налогоплательщика не позднее 28 числа месяца, следующего за месяцем выплаты дохода (п. 2, п. 4 ст. 287 НК РФ).

Действия в 1С для учета налога на прибыль на ЕНС

Организация указала в декларации за 9 мес. авансовые платежи по налогу на прибыль за январь, февраль, март 2023 в суммах:

В декларации за 2022 год сумма к доплате за 4 квартал 2022:

Требуется отразить начисленные суммы в Операции по ЕНС.

Авансовый платеж за январь, февраль, март.

Налог на прибыль за 2022

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(8 оценок, среднее: 4,13 из 5)

Назад к статье

Новости и изменения

Правилами перехода на единый налоговый платеж определен порядок формирования входящего сальдо на едином налоговом счете. Сальдо ЕНС, формируемое 1 января 2023 года, представляет собой разницу между излишне перечисленными денежными средствами и суммами неисполненных обязанностей (п. 4 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ).

При этом, в отношении излишне уплаченных сумм налога на прибыль (переплаты) в бюджет субъекта РФ (региональной части налога на прибыль) установлены специфические правила.

Суммы переплаты «регионального» налога на прибыль в общем случае не учитываются при формировании сальдо ЕНС и признаются зачтенными в счет исполнения предстоящих обязанностей по уплате указанного налога без заявления налогоплательщика. Исключение составляет ситуация, когда без учета региональной части налога на прибыль на 31.12.2022 возникает отрицательное сальдо ЕНС. В этом случае переплата регионального налога на прибыль по состоянию на 31.12.2022 будет зачтена в счет погашения сумм неисполненных обязанностей по другим налогам начиная с наименьшей суммы. То есть отрицательное сальдо ЕНС доведут до нуля. Оставшаяся часть переплаты будет зачтена в беззаявительном порядке в счет будущих платежей налога на прибыль в бюджет субъекта РФ. Если же у налогоплательщика на 31.12.2022 нет недоимки, то вся сумма переплаты по региональному налогу на прибыль будет зачтена в счет будущих платежей по этому налогу (п. 5 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ). В случае образования переплаты после 2023 года (в результате уменьшения начислений), она будет автоматически переноситься на ЕНС в пределах трехгодичного срока.

Для сведения: в настоящее время на сайте ФНС регулярно появляются материалы, разъясняющие порядок перехода на ЕНС.

Хотите получить ответ на свой вопрос с полным правовым обоснованием? Закажите индивидуальную консультацию по абонементу «Хочу все знать». А для блиц-ответов — подписка «В курсе дела».

С 2023 года установлен

единый срок для почти всех обязательных платежей: не позднее 28 числа месяца, когда налог

или сбор должен быть уплачен.

Для квартальных платежей (например, по

УСН) это 28 число первого месяца следующего квартала, а для ежемесячных (например,

НДС и взносов) — 28 число каждого месяца.

Есть

несколько исключений:

Его тоже нужно платить раз

в месяц не до 28 числа месяца, но с особенностями.

НДФЛ придётся не

перечислять в бюджет сразу, а удерживать и накапливать до 28-го числа. Перечислять в бюджет

надо суммы исчисленного и удержанного НДФЛ за период с 23-го числа предыдущего месяца по

22-е число текущего месяца.

Например, НДФЛ, исчисленный и удержанный

с 23 февраля по 22 марта, нужно перечислить не позднее 28 марта.

Новые правила коснулись и

авансовых платежей: с 2023 года с них тоже отдельно уплачивается НДФЛ. Срок уплаты НДФЛ

зависит от того, когда был удержан налог. Когда нужно перечислять НДФЛ:

Допустим, вы выплачиваете аванс 21-го

числа каждого месяца. НДФЛ с аванса за февраль 2023 года вам нужно заплатить не

позднее 28 февраля 2023 года.

Деньги можно вносить

раньше срока, но это необязательно. Но и затягивать с перечислением ЕНП не стóит — пока

неизвестно, как справляются с нагрузкой сервера налоговой службы.

Налоговая списывает деньги с единого

налогового счёта в следующей очерёдности:

Например, вы должны заплатить налоги

и сборы на сумму 68 000 рублей. У вас накопилась недоимка в размере 5600 рублей

и штраф — 1000 рублей. Вы вносите на ЕНС 75 000 рублей, из них ФНС сразу

вычитает 5600 рублей недоимки, а затем засчитывает текущие налоги и взносы.

После этого на налоговом счету у вас останется 1400 рублей, из которых налоговая

спишет 1000 рублей штрафа, и в итоге на ЕНС у вас останется 400 «свободных»

рублей. О том, что вы можете с ними сделать, расскажем ниже.

Если внесённого ЕНП не

хватает на все налоги (взносы, сборы), а даты их уплаты одинаковы, налоговая зачтёт

платёж пропорционально суммам каждого налога (взноса, сбора). Такой же подход работает и

для пеней, процентов и штрафов.

Например, вы должны заплатить

страховые взносы за сотрудников:

Остаток на ЕНС — 95 000 рублей. На

уплату взносов вам нужно 195 000 рублей, но дополнительно деньги вы не перевели.

Налоговая сама распределит деньги пропорционально суммам платежей: 68 205,13

рублей на ОПС (140 000 / 195 000 × 95 000), 14 615,38 рублей на ОМС и 12 179,49

рублей на ВНиМ.

Или, например, у вас

есть четыре штрафа по 5000 рублей каждый с общей датой для уплаты. На ЕНС у вас 10 000

рублей. Налоговая спишет по 2000 рублей в счёт уплаты по каждому штрафу, и задолженность

у вас будет по всем штрафам — по 3000 рублей по каждому.

Это зависит от разницы между тем, сколько вы

должны были заплатить, и тем, сколько заплатили.

Такая разница называется сальдо. Оно может

быть:

Узнать о состоянии ЕНС можно в:

Чтобы получить данные из налоговой, подайте

заявление по утвержденной форме. ФНС

подготовит справку:

С 2023 года пени

начисляются на задолженность не по конкретному налогу или взносу, как это было раньше, а

при возникновении отрицательного сальдо единого налогового счёта. Пени начинаются

считаться со дня возникновения отрицательного сальдо и до момента, пока не вы не внесёте

нужный платёж.

Есть два способа

распорядиться переплатой.

Зачесть переплату в счёт:

Чтобы зачесть переплату, подайте заявление о

зачёте через личный кабинет на сайте ФНС в любой срок. После того, как налоговая получит

заявление, зачёт произведут на следующий рабочий день.

Если налоговая произвела зачёт в счёт

исполнения будущей обязанности по уплате конкретного налога, вы

можете передумать — для этого нужно подать заявление об отмене зачёта полностью или

частично.

Если же переплата зачтена в счёт уплаты

налога за другое лицо или в счёт задолженности с истёкшим сроком взыскания, отменить

зачёт не получится.

Чтобы погасить в счёт

переплаты недоимки, пени и штрафы, подавать заявление не нужно — ФНС сама будет

покрывать их из имеющихся на ЕНС денег.

Вернуть переплату на банковский счёт:

Вы можете и передумать

— если инспекция учла переплату в счёт исполнения будущего

налогового платежа. Для этого подайте заявление об отмене зачёта полностью или частично.

Отменяют зачёт последовательно — с наиболее ранних сумм.

НДФЛ

Изменения коснулись и уплаты НДФЛ. Перечислим новшества.

При этом корректируются сроки уплаты НДФЛ. Согласно новой редакции п. 6 ст. 226 НК РФ они будут следующими:

Напомним, что в 2022 году НДФЛ удерживается в последний день месяца (единожды). При выплате же аванса НДФЛ не исчисляется и не удерживается, поскольку налог считается по итогам месяца, за который начислили доход.

НДФЛ, удержанный в последний рабочий день 2022 года, нужно будет уплатить по старым правилам – не позднее первого рабочего дня 2023 года. Кстати, если выплатить зарплату за декабрь в начале января 2023 года, уплату налога можно отсрочить до 30 января 2023 года (28 января – выходной).

В расчете сумм НДФЛ, исчисленных и удержанных налоговым агентом, необходимо отражать:

НДС

Изменения затронули и уплату отдельных видов налогов. Приведем основные моменты, которые надо учесть плательщикам НДС.

Единый налоговый платеж

В связи с этим вводятся несколько специальных терминов, один из которых – единый налоговый платеж. Под ним понимаются денежные средства, перечисляемые в бюджетную систему РФ на соответствующий счет Федерального казначейства, предназначенные для исполнения обязанности по уплате налогов, авансовых платежей, сборов (кроме государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ), страховых взносов, пеней, штрафов и (или) процентов.

Другой термин – «совокупная обязанность». В силу п. 2 ст. 11 НК РФ (в редакции Закона № 263-ФЗ) ею признается общая сумма налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую обязан уплатить (перечислить) налогоплательщик, плательщик сбора, страховых взносов и (или) налоговый агент, и сумма налога, подлежащая возврату в бюджетную систему РФ.

Налогоплательщик определяет совокупную обязанность по декларациям, расчетам, требованиям и уведомлениям ФНС, а также по иным документам и переводит сумму на счет. Срок уплаты для всех налогов и взносов будет единым – 28-е число соответствующего месяца. Для сдачи отчетности устанавливается свой срок – 25-е число.

Через внесение ЕНП уплачиваются:

С 1 января 2023 года каждый из них не придется переводить отдельным платежом – все делается в рамках одной операции. При этом перечислить ЕНП можно как при наступлении срока уплаты налогов, сборов, страховых взносов, так и заранее.

В пункте 9 ст. 58 НК РФ (в редакции Закона № 263-ФЗ) сказано: если налоги, авансовые платежи, сборы, страховые взносы уплачиваются (перечисляются) до представления соответствующей налоговой декларации (расчета) либо если обязанность подавать декларацию (расчет) не установлена НК РФ (кроме уплаты налогов физическими лицами на основании налоговых уведомлений), плательщик должен направить в налоговый орган уведомление об исчисленных суммах.

Уведомление представляется в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов:

Нарушение сроков внесения авансовых платежей с 2023 года не будет рассматриваться в качестве основания для привлечения лица к налоговой ответственности (п. 3 ст. 58 НК РФ в редакции Закона № 263-ФЗ). Сейчас же при внесении авансовых платежей в сроки, более поздние по сравнению с установленными, на сумму несвоевременно внесенных авансовых платежей начисляются пени в порядке, предусмотренном ст. 75 НК РФ.

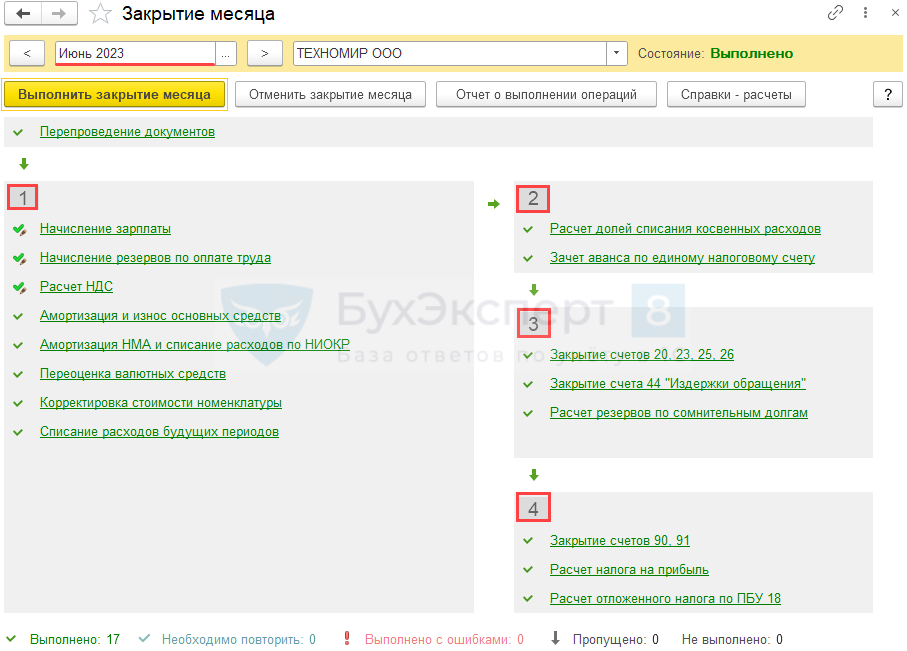

Подготовка к заполнению декларации — закрытие периода

Перед тем как заполнить декларацию по налогу на прибыль, должны быть завершены операции по закрытию периода, куда входят:

Регламентные операции выполняются последовательно, блок за блоком из процедуры (Операции — Закрытие месяца).

Формирование операции по ЕНС и уплата налога в бюджет

Подробнее Механизм начисления и уплаты ЕНП в 1С

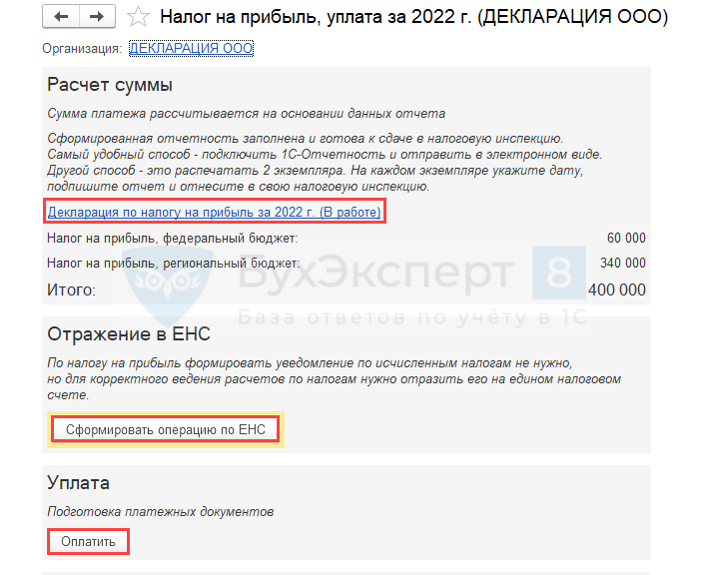

Сформируйте автоматически платежное поручение на уплату налога из раздела Главное — Задачи организации.

По ссылке открывается Помощник уплаты налога.

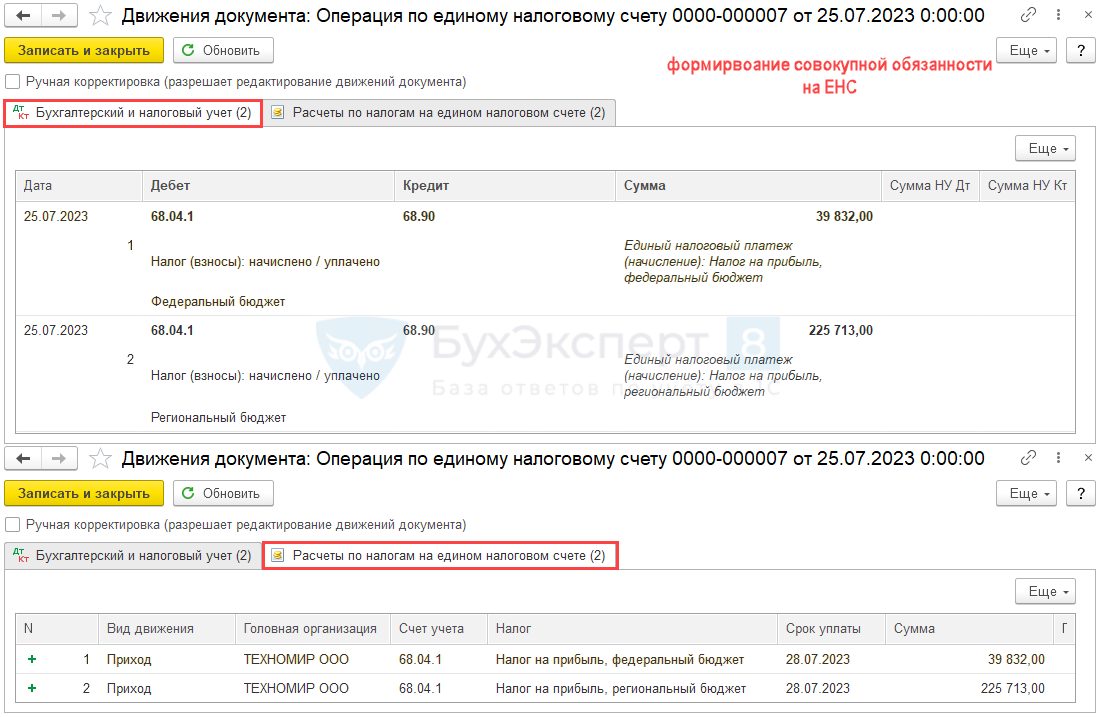

По кнопке Сформировать операцию по ЕНС сформируется документ Операция по единому налоговому счету с видом .

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате налога на прибыль на ЕНС (п. 5 ст. 11.3 НК РФ).

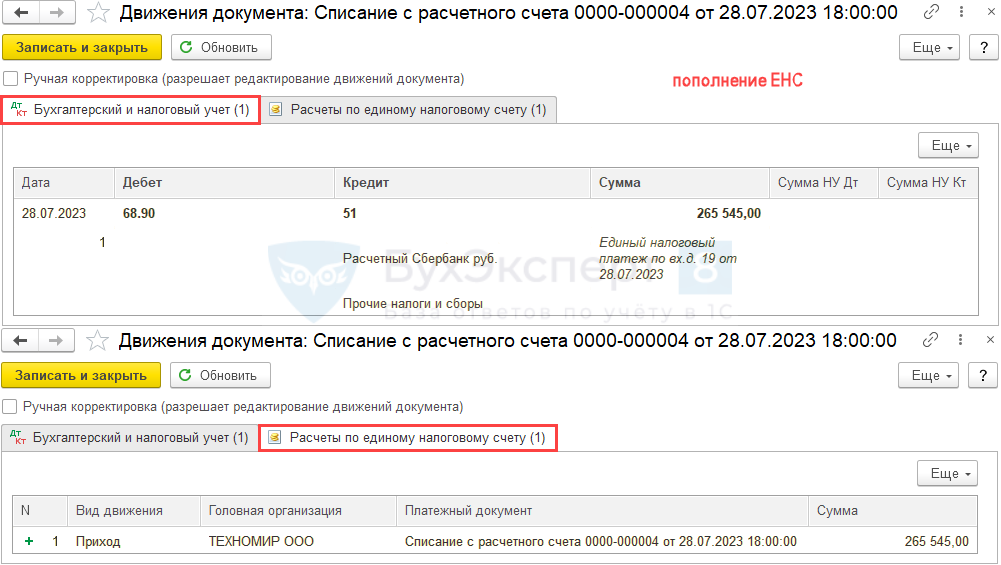

После проведения платежа в бюджет (кнопка ), на основании платежного поручения сформируйте Списание с расчетного счета.

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре в месяце наступления срока платежа по налогу на прибыль (за 1 пг. 2023 года – 28 июля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Операция по единому налоговому счету – Налоги (начисление) и Списании с расчетного счета по уплате ЕНП.

Формирование декларации по налогу на прибыль

Декларация представляется по итогам каждого отчетного периода (п. 1 ст. 289 НК РФ).

Срок: за 2 квартал и июнь не позднее 25.07.2023 (п. 4 ст. 289 НК РФ в ред. Закона от 14.07.2022 N 263-ФЗ), если вы уплачиваете авансовые платежи:

Все сроки представления отчетности по налогу на прибыль смотрите в Календаре бухгалтера на III квартал 2023 года по сдаче отчетности

Куда: по месту нахождения организации или обособленного подразделения (п. 1 ст. 289 НК РФ).

Вид: (п. 3 ст. 80 НК РФ):

Уплата: до 28.07.2023 (п. 1 ст. 287 НК РФ).

Календарь бухгалтера на III квартал 2023 года по уплате налогов, сборов

Создание декларации по налогу на прибыль

Декларацию по налогу на прибыль можно создать из:

Чтобы в информация о сдаче отчетности и уплате авансового платежа по налогу на прибыль отражалась корректно, настройте порядок уплаты авансовых платежей (Главное — Налоги и отчеты — Налог на прибыль).

После создания декларации по прибыли настройте ее состав в форме заполнения через Ещё — Настройка.

В вызванном меню оставьте только те листы декларации, которые будете представлять в ИФНС.

Приложения внутри Листа 02 всегда присутствуют в структуре декларации. Приложения, по которым есть данные, помечаются флагом. После этого они доступны для заполнения.

Теперь, когда декларация стала компактней, можно приступать к ее оформлению.

УСНО

Сроки меняются и для тех, кто применяет УСНО.

Таким образом, декларацию по УСНО за 2022 год организации должны представить не позднее 27 марта 2023 года (25 марта – выходной). Налог за 2022 год уплачивается не позднее 28 марта 2023 года.

Налог на прибыль

В отношении налога на прибыль выделим два ключевых пункта.

В эти же сроки должны перечислять авансы организации, которые вносят только ежеквартальные авансовые платежи. Те, кто перечисляет ежемесячные авансы по фактической прибыли, продолжат ориентироваться на ранее установленную крайнюю дату – 28-е число месяца, следующего за истекшим отчетным периодом.

А вот сроки подачи деклараций по налогу на прибыль (налоговых расчетов) изменились (п. 3, 4 ст. 289 НК РФ в новой редакции):

Декларацию по налогу на прибыль за 2022 год следует представить не позднее 27 марта 2023 года (25 марта – выходной). Налог за 2022 год уплачивается не позднее 28 марта 2023 года.

Напомним, что в настоящее время вопрос учета при налогообложении прибыли обеспечительного платежа не урегулирован – НК РФ позволяет не учитывать в доходах и расходах только залог и задаток. В связи с этим Минфин уже разъяснял, что залог и обеспечительный платеж имеют общую правовую природу, поэтому в доходах и расходах обеспечительный платеж также учитывать не нужно (Письмо от 31.05.2016 № 03-03-06/1/31325). Теперь правовая неопределенность устранена.

Страховые взносы

Изменения, касающиеся страховых взносов, прежде всего обусловлены объединением 1 января 2023 года ФСС и ПФ РФ в единый Фонд пенсионного и социального страхования – Социальный фонд России, СФР (Федеральный закон от 14.07.2022 № 236-ФЗ). Часть 20 его ст. 18 предусматривает, что нормативные акты Пенсионного фонда и ФСС продолжат свое действие до момента издания нового акта СФР в соответствующей сфере.

Уплата страховых взносов будет осуществляться единой суммой за месяц в срок не позднее 28-го числа следующего календарного месяца (п. 3 ст. 431 НК РФ в редакции Закона № 263-ФЗ). Сейчас действует срок – не позднее 15-го числа следующего месяца.

За декабрь 2022 года страховые взносы исчисляются по прежним тарифам:

- на обязательное медицинское страхование – 5,1%;

- на случай временной нетрудоспособности и в связи с материнством – 2,9% (с выплат, превышающих предельную базу, взносы не начисляются).

В силу ст. 431 НК РФ и ч. 2 ст. 5 Закона № 263-ФЗ уплатить страховые взносы за декабрь 2022 года необходимо не позднее 30 января 2023 года (28 января – выходной).

Единая форма отчетности объединит в себе данные, которые в настоящее время содержатся в расчете 4-ФСС и ряде других форм персонифицированной отчетности. А значит, с 2023 года сдавать расчет по форме 4-ФСС будет не нужно.

Как видим, изменения налогового законодательства масштабны. Мы рассмотрели наиболее существенные из них. В основном новшества обусловлены введением в практику единого налогового платежа и объединением Пенсионного фонда и ФСС в единый фонд.

Организациям (в том числе автономным учреждениям) важно вовремя изучить поправки законодательства. И особое внимание следует уделить срокам выполнения своих обязательств по начислению и уплате налогов и взносов.

Имущественные налоги

В части уплаты транспортного, земельного налогов, налога на имущество организаций тоже произошли изменения.

Если в налоговую декларацию на имущество, составленную по итогам налогового периода, включаются сведения о среднегодовой стоимости объекта, организации должны будут представить декларацию не позднее 25 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 386 НК РФ). За 2022 год декларация подается до 27 марта 2023 года (25 марта – выходной).

Проверка и отправка декларации по налогу на прибыль в ИФНС

Когда декларация заполнена и готова к отправке, ее следует проверить по контрольным соотношениям, а также на наличие ошибок, препятствующих выгрузке. В 1С данная функция реализована по кнопке .

Нарушение контрольных соотношений в декларации по налогу на прибыль

Отправка декларации в ИФНС возможна по кнопке:

При необходимости декларацию можно распечатать по кнопке .

Заполнение декларации по налогу на прибыль

Основные разделы в декларации по налогу на прибыль в 1С заполняются автоматически по кнопке .

В 1С Бухгалтерия 8 версии ПРОФ не заполняются автоматом:

Автоматическое заполнение Приложения 5 к Листу 02 производится в 1С Бухгалтерия 8 версии КОРП.

Организациям, имеющим обособленные подразделения, для которых обязательно представление Приложения 5 к Листу 02 в составе декларации по налогу на прибыль, необходимо соблюдать следующую последовательность заполнения, у кого ОП нет, действует так же, минуя Приложение 5:

Лист 02 Приложение 3 (при наличии данных), Приложение 2, Приложение 1:

Лист 02 строки с 010 по 100 включительно:

Приложение 4 к Листу 02 в декларации за 9 месяцев за 1 квартал заполняется автоматически при наличии данных.

Автозаполнение и проверка декларации по налогу на прибыль в 1С

Лист 02 строки 110-120:

Сумма уменьшения налоговой базы за счет убытка прошлых лет автоматически отражается в стр. 110 Листа 02, несмотря на то, что Приложение 4 к Листу 02 в декларации за полугодие не заполняется.

Подробнее о порядке списания убытков прошлых лет

Налог на прибыль: перенос убытков прошлых лет без ПБУ 18/02 в 1С

Налог на прибыль: перенос убытков прошлых лет при ПБУ 18/02 в 1С

Приложение 5 к Листу 02.

Лист 02, со строки 130:

Раздел 1 Подразделы 1.1, 1.2:

Расчет авансовых платежей по прибыли

Авансовые платежи по налогу на прибыль рассчитайте с помощью алгоритма из статьи Алгоритм расчета налога на прибыль и авансовых платежей за I полугодие

Данные из деклараций прошлого периода для расчета авансов удобно получать с помощью функции сравнения отчетов, сохраненных в базе, по кнопке .

Функция сравнения деклараций при расчете авансовых платежей по налогу на прибыль в 1С

Расшифровка данных в декларации

Автозаполняемые строки в формах отчетности 1С можно расшифровать по одноименной кнопке.

Расшифровка возможна вплоть до первичного документа, которым регистрировалась операция, по двойному клику левой кнопкой мыши.

Отвечая на вопрос об учете на ЕНС излишне уплаченных (взысканных) налогов, ФНС сослалась на норму, существовавшую до 31 декабря 2022 года: заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством. Это был пункт 7 статьи 78 НК. Теперь такого пункта не существует, а вся статья 78 НК посвящена зачету положительного сальдо ЕНС.

Добавим, что процесс формирования сальдо ЕНС на 1 января 2023 года описан в статье 4 закона 263-ФЗ, которым вводился ЕНС. В целом согласно подпункту 2 пункта 1 указанной статьи переплаты, возникшие до перехода на ЕНС, учитываются при формировании его первичного сальдо. Но есть оговорка: «на основании имеющихся у налоговых органов по состоянию на 31 декабря 2022 года сведений».

Единый налоговый счет

С 1 января 2023 года каждому налогоплательщику (организации) будет открыт единый налоговый счет. Он предназначен:

На едином налоговом счете будет формироваться сальдо – разница между внесенным ЕНП и совокупной обязанностью налогоплательщика. Сальдо может быть:

Средства, находящиеся на едином налоговом счете, в первую очередь будут направлены на погашение недоимки по хронологии ее возникновения, затем на налоги с текущим сроком уплаты, а потом – на уплату пеней, процентов, штрафов в зависимости от того, что есть среди «долгов» плательщика.

Как пояснили чиновники из ФНС, плательщик в любой момент сможет вернуть положительный остаток, сформировавшийся на едином налоговом счете, вне зависимости от того, когда были перечислены средства – три года назад или месяц. Кроме того, плательщики с положительным сальдо счета получат возможность исполнить обязанность иного лица. Чтобы перевести средства с остатка на счете, понадобится подать заявление.

Единый налоговый счет позволит больше не делать «переброски» между разными видами платежей, устранит ситуации, когда у плательщика могли быть одновременно переплата и недоимка по разным видам налогов. Уменьшится и время снятия блокировки с банковского счета организации – блокировка будет сниматься в течение дня после погашения задолженности перед бюджетом.

Если переплата обнаружится позже?

Посмотрим, что будет, если переплата, возникшая, например, в 2021 году, будет выявлена уже в 2023-м. На дату перехода на ЕНС этих сведений у налоговиков не было – в состав ЕНС засчитывать их формально как бы не положено. Нормы о возврате/зачете «нормальной» (не ЕНС-ной) переплаты больше не действуют.

Что идет в плюс на ЕНС в текущем режиме – указано в статье 11.3 НК. Это деньги, признаваемые единым налоговым платежом, а также корректировки налоговой обязанности (если она уменьшается). В качестве ЕНП считается, среди собственно платежей, также и отмена зачета с ЕНС в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, взноса), проведенного на основании заявления плательщика. Речь тут о том, что положительное сальдо ЕНС можно направить в зачет будущих налогов, подав заявление, а впоследствии можно это отменить, и тогда зачтенная сумма опять возвращается на ЕНС.

Налоговая обязанность, учтенная на ЕНС, уменьшается на основании:

Если вернуться к вопросу о возврате на ЕНС переплаты, возникшей до 2023 года, но выявленной в 2023 году – по этим нормам опять загвоздочка: ведь на ЕНС по состоянию на 1.01.2023 учитывается лишь неисполненная обязанность. Исполненная обязанность – не учитывается. А корректировать указанными путями можно лишь то, что учтено на ЕНС. То есть, формально получается, что по указанным переплатам ни судебный акт, ни уточненка не помогут.

По уточненкам за периоды до 2023 года есть переходные положения в законе 263-ФЗ (пункт 7 статьи 4) в отношении подсчета пеней. В отношении учета изменения налоговой обязанности – ничего не найдено.

И еще один пробел – например, если в каком-то из предыдущих лет просто заплатили больше, и это не связано с декларацией. Просто ошибка в платежке. Бежать в суд? Или – думать, каким «иным» документом это можно оформить – какое заявление в каком виде надо писать? Ведь, напомним, старые нормы о возврате переплаты больше не действуют.

Более того: пункт 8 статьи 4 263-ФЗ особо оговаривает, что налоговики не рассматривают заявления о возврате переплаты, поданные до 31 декабря 2022 года, если в отношении таких заявлений до 31 декабря 2022 года (включительно) налоговым органом не принято решение о возврате. То есть, даже переплаты, обнаруженные «под завязку» 2022 года, рискуют остаться без возврата.

Пишите, пожалуйста, в комментариях, если вы нашли ответы, которых не нашли мы.

Проверка финансового результата и налога на прибыль

Заключительные регламентные операции из 4-го блока процедуры формируют финансовый результат месяца и начисляют налог на прибыль. Для проверки их корректности используйте:

В отчете следует проанализировать блоки («провалиться» вплоть до последней таблицы) — сравнить с ОСВ показатели НУ по счетам:

Отчет Анализ по налогу на прибыль

Экспресс-проверка покажет не только ошибки, но и предупреждения. Предупреждения не критичны и говорят лишь о нестандартном ведении учета в 1С, но не об ошибке в бухучете или налогообложении.