Единый налоговый платёж для организаций и предпринимателей планируется сделать обязательным с 2023 года — Госдума приняла законопроект во втором чтении. Документ разбирает Борис Луцет, который ведет авторский канал в Телеграме про налоговую политику.

По словам депутатов, бизнес «очень поддерживает» идею ЕНП именно в концепции всеобщего перевода на него всех налогоплательщиков. Вместе с тем пока в законопроекте только эксперимент на основе добровольности — с учётом его реализации вероятно будут приняты нормы об обязательном ЕНП.

Краткий обзор изменений, принятых ко второму чтению, представлен ниже.

Граждане России с 2019 года имели право оплачивать единовременно одной платежкой НДФЛ, налог на имущество, земельный и транспортный налоги. С 1 января 2023 года вступили в силу изменения в НК РФ, касающиеся единого налогового счета (ЕНС). Обязателен ли ЕНС с 2023 года? Разбираемся вместе.

- Обязателен ли ЕНС для физлиц

- Зачем физлицам нужен единый счет для уплаты налогов

- Как это для физлиц работает на практике

- Единый налоговый счет для физических лиц

- Что из себя представляет ЕНС

- Принцип работы

- Пример

- Деньги на ЕНС — какие они бывают

- Если есть просрочки

- Особенности ЕНС

- Особые правила для самозанятых

- Что такое ЕНП и как на него перейти

- Виктор Подгорский

- Федеральные, региональные и местные налоги

- Федеральные налоги и сборы

- Моё дело Бюро

- Региональные налоги

- Местные налоги и сборы

- Бухгалтерия для бизнеса

- Получите бесплатные видео с уроками курса!

- Что меняется для физических лиц

- Новое для организаций и ИП

Обязателен ли ЕНС для физлиц

До прошлого года ст. 45.1 НК РФ предлагала физическим лицам единый налоговый платеж (ЕНП) в качестве альтернативного варианта. Со вступлением в силу поправок, внесенных Федеральным законом от 14.07.2022 № 263-ФЗ, ситуация в корне изменилась. Право выбора способа уплаты налогов исчезло, так как ЕНП стал единственно возможным вариантом. Таким образом, отпал вопрос, нужен ли ЕНС с 2023 года, — единый счет стал обязательным атрибутом налогоплательщика.

В п. 2 ст. 11.3 НК РФ ЕНС — форма учета налоговиками совокупной обязанности в денежном выражении и денежных средств, относящихся к ЕНП.

Законодательством предусмотрены исключения, не входящие в систему ЕНП.

Надо знать: изменения в отчетности и налогах с нового года

Зачем физлицам нужен единый счет для уплаты налогов

С 1 января 2023 года ЕНС ведется в отношении каждого налогоплательщика. Он позволяет:

Как это для физлиц работает на практике

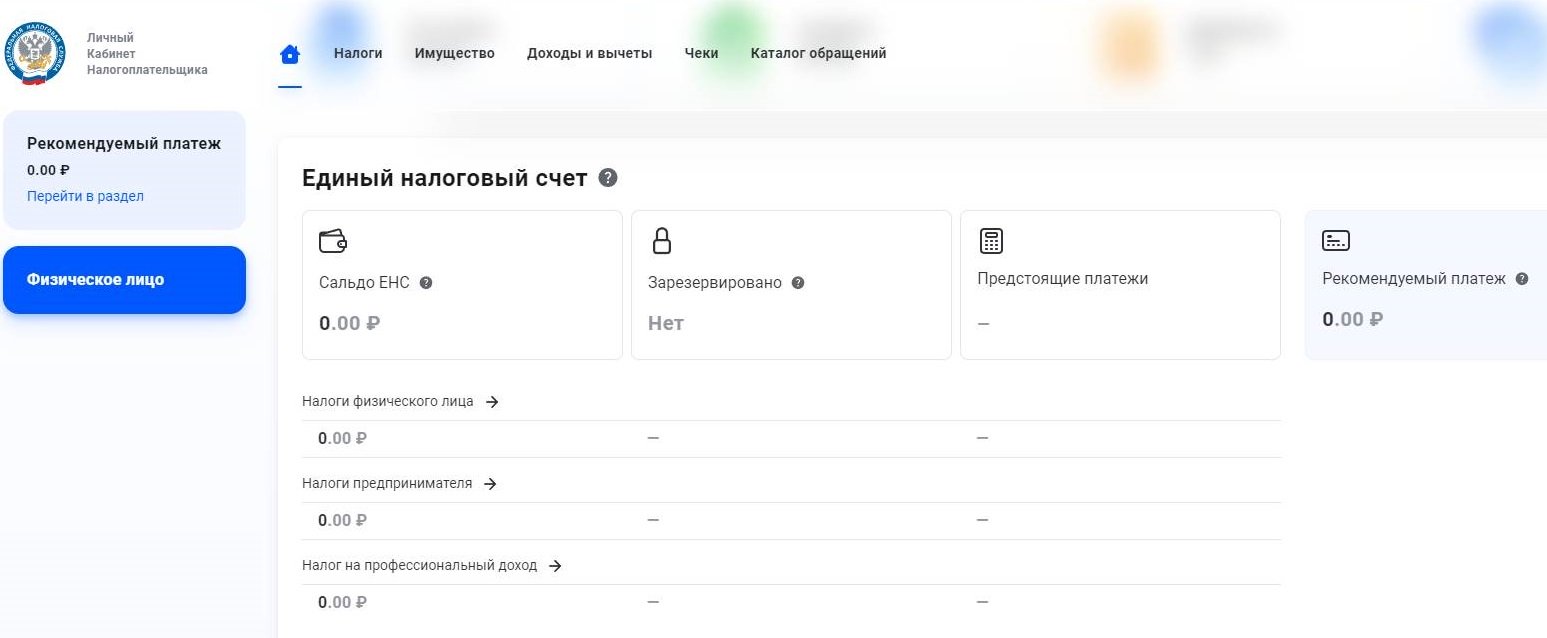

Возникает вопрос, раз ЕНС с 2023 года для физических лиц обязателен, где его взять и что для этого сделать? Тут государство позаботилось обо всем, автоматически сформировав счет для каждого налогоплательщика и установив начальное сальдо. Увидеть его можно:

С введением ЕНП для физлиц установлена единая дата уплаты — 1 декабря.

Вносить деньги на счет налогоплательщик вправе в любое время и в любом количестве: важно, чтобы на дату уплаты налогов на счету была необходимая сумма. В случае возникновения переплаты, ее можно вернуть либо зачесть в счет будущих платежей.

Распоряжение переплатой осуществляется в заявительном порядке.

Еще по теме: нюансы работы с ЕНП для ИП и ООО

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Единый налоговый счет для физических лиц

В 2023 году всех граждан перевели на единый налоговый счет. Каждый налогоплательщик должен своевременно формировать Единый налоговый платеж, чтобы через него оплачивать налоги. Мы выясняли, как работает новая система и в чем ее преимущество.

Что из себя представляет ЕНС

Суть новой системы заключается в том, что налогоплательщик перечисляет деньги (ЕНП) на счет (ЕНС).

Когда наступают сроки уплаты того или иного налога, с этого счета налоговики списывают необходимые суммы.

Это удобно и позволяет экономить время, поскольку не нужно оплачивать каждый налог отдельно.

Кроме того, единый налоговый счет предоставляет возможность получать информацию о своем налоговом статусе и задолженности в режиме онлайн.

Для этого нужно перейти на сайт ФНС и выбрать «Личный кабинет» в разделе «Физические лица». Сумма налога, который предстоит к уплате, подсчитывается автоматически и отображается на главной странице.

Там же можно увидеть детали платежа — к примеру, узнать вид обязательства (налог на доходы, имущественный налог и др.) и нажать «Оплатить». После этого счет можно будет пополнить картой.

Если налог насчитали по ошибке, то его можно оспорить, нажав «Сообщить об ошибке».

Принцип работы

Раньше Единый налоговый счет работал в тестовом режиме, и физические лица могли им пользоваться по желанию. С 1 января 2023 года он стал обязательным для всех.

Идти и подавать заявление об открытии ЕНС никуда не нужно — он открывается автоматически.

Через ЕНС можно оплатить:

Пример

Москвичка Мария Т. получила дивиденды по иностранным акциям в размере 15 000 рублей. До 2 мая 2023 года она подала декларацию по форме 3-НДФЛ, в которой заявила сумму налога к уплате.

До 17 июля 2023 года (обычно срок оплаты — 15 июля, однако в 2023 году этот день выпадает на субботу) она должна оплатить 13% от суммы, что составляет 1950 рублей.

Не дожидаясь этой даты Мария Т. формирует Единый налоговый платеж (ЕНП) и направляет на Единый налоговый счет (ЕНС) нужную сумму. 17 июля 2023 года произойдет автоматическое списание налога с ЕНС.

Не позднее 1 декабря 2023 года Марии Т. также предстоит оплатить:

Марии Т. не нужно создавать отдельные платежные поручения для каждого налога. Вместо этого она формирует Единый налоговый платеж (ЕНП) в размере 12 000 рублей (7 000 + 5 000 рублей), и 1 декабря ФНС сама распределяет суммы и списывает их.

Для того чтобы не упустить время уплаты налога и не нарваться на штраф, стоит время от времени заглядывать в личный кабинет налогоплательщика.

За первый квартал 2023 года (январь-март) российский бюджет получил доходы в размере 2,5 трлн рублей за счет уплаты единого налогового платежа (ЕНП).

Деньги на ЕНС — какие они бывают

Сумма денег, которая отображается в личном кабинете налогоплательщика, — это сальдо ЕНС.

В свою очередь сальдо — это разница между внесенными на счет средствами и налоговыми обязательствами гражданина.

Переплату можно оставить на ЕНС — она пригодится для погашения будущих налоговых обязательств, а можно — вывести деньги со счета.

Это удобнее всего сделать в электронной форме через личный кабинет налогоплательщика. Кстати, раньше переплату можно было вернуть только за 3 последних года. При этом надо было ждать месяц, пока деньги придут.

Теперь сроки давности отменили, а переплата вернется за 1 день.

Интересно! Налогоплательщики всех регионов России перечисляют налоги и взносы в Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом).

Если есть просрочки

Если не оплатить вовремя начисленный налог, то он превращается в налоговую задолженность. На эту сумму начисляется пеня.

Кроме того, может быть начислен штраф в размере 20% от неоплаченной суммы. А если ФНС докажет, что налог был занижен умышленно, то начислит штраф в 40% от суммы долга.

Погашать задолженность по налогам нужно также через Единый налоговый счет (ЕНС). В первую очередь средства идут в счет погашения задолженностей, начиная с более ранних сроков (к примеру, сначала спишется долг за январь 2023 года, потом за март 2023 года и т.д.).

После того как задолженности погашены, закрываются начисления с текущим сроком уплаты, а уже затем приходит черед списания пеней и штрафов.

Налоговая присылает должнику извещение с требованием оплатить недоимку, пени и штрафы. Если проигнорировать это требование, то начнется процедура взыскания через суд.

В настоящее время действует упрощенный порядок, когда не требуется вызов налогоплательщика. Судья рассматривает заявление ФНС и выносит приказ, который наделен силой исполнительного листа. В дальнейшем он может быть передан в банк, который автоматически спишет деньги со счета должника в пользу налоговой.

Особенности ЕНС

Из всего сказанного следует, что налогоплательщик не сможет, как раньше, самостоятельно решать, какой налог, пеню или штраф ему оплатить сначала, а что оставить на потом, поскольку очередность прописана в законе. К тому же автоматически с ЕНС спишутся средства в случае ошибочного начисления.

Поскольку четкого порядка возврата средств в таких случаях нет, лучше как можно быстрее сообщить об ошибке не только через личный кабинет на сайте ФНС, но и обратиться лично в налоговую инспекцию по месту прописки для уточнений и разъяснений.

Следует также иметь в виду, что в ЕНС объединились налоговые обязательства физлиц и их предпринимательских платежей как ИП.

Если ранее все налоги физлиц отражались в ЛК физического лица, а бизнесобязательства — в ЛК индивидуального предпринимателя, то теперь они сведены в единый налоговый счет. Налоги будут списываться с этого ЕНС в порядке, определенном законодательством.

Дополнительные проблемы могут возникнуть у тех налогоплательщиков, которые не имеют доступа к сайту ФНС (нет компьютера или смартфона).

Ну и самый практический вопрос: сколько и когда денег положить на ЕНС?

Ответ: в любой момент, главное, чтобы на дату уплаты налогов на счету была необходимая сумма. А чтобы узнать сумму, которая насчитала налоговая, следует периодически заходить в ЛК на сайте ФНС или на «Госуслуги».

Особые правила для самозанятых

Для граждан, которые платят налог на профессиональный доход (НПД), переход на Единый налоговый счет (ЕНС) не является обязательным.

Самозанятые могут привычно платить налоги через приложение «Мой налог», а могут перейти на уплату НПД через личный кабинет налогоплательщика в составе Единого налогового платежа (ЕНП).

Второй вариант предполагает внесение средств на свой Единый налоговый счет. Впоследствии ФНС автоматически распределит их по всем обязательствам.

Удобство этого способа в том, что у самозанятого гражданина могут быть и другие налоговые обязательства — те же имущественные налоги или НДФЛ. В случае перехода на ЕНС оплата всех налогов будет производиться с единого счета.

Пени при этом будут начисляться за совокупную недоимку по всем налогам за каждый календарный день просрочки. Понятие «пени по НПД» в 2023 году перестало существовать.

Что такое ЕНП и как на него перейти

Редактор: Юлия Невмержицкая

ЕНП — единый налоговый платеж. Это особый порядок уплаты налогов, взносов и сборов. Разбираем подробности в статье

Виктор Подгорский

В этой статье

Единый налоговый платеж ввели для физических лиц без статуса ИП в 2019 году. С 1 июля по 31 декабря 2022 года эту систему пробовали в тестовом режиме ИП и компании, которые подали заявление в апреле 2022 года.

С 2023 года ЕНП обязаны применять все ИП и компании, кроме самозанятых со статусом ИП или без. Они смогут платить налог на выбор: через систему ЕНП или, как и раньше, через приложение «Мой налог».

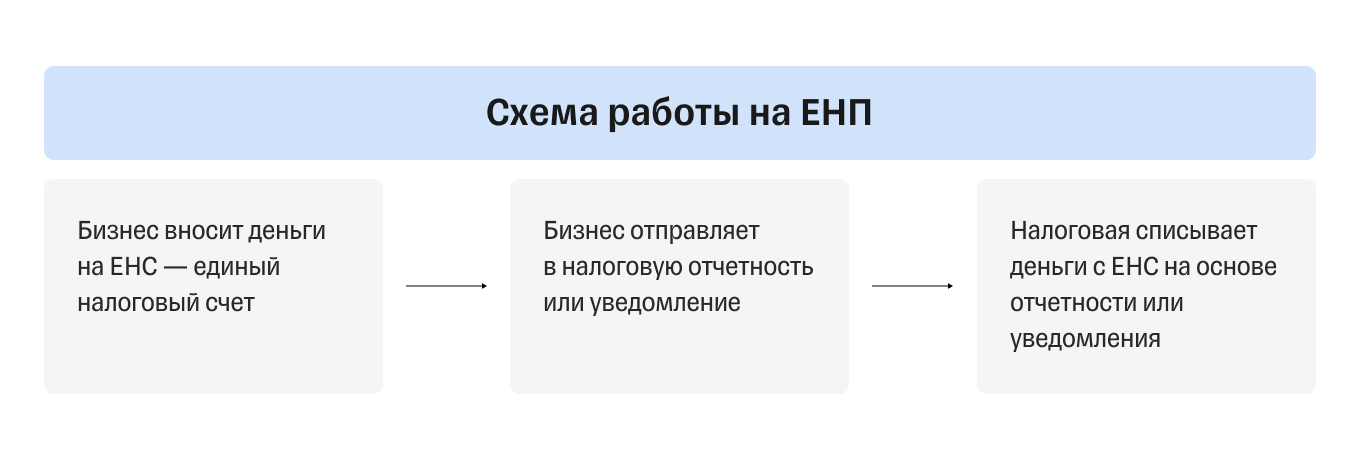

ЕНП — не новая система налогообложения, а особый порядок уплаты налогов, взносов и сборов. Его суть в том, что налогоплательщики больше не должны заполнять несколько разных платежек.

Например, в апреле ИП должен уплатить авансовый платеж по УСН и страховые взносы. Ему надо будет заполнить одну платежку и перевести деньги один раз — на единый налоговый счет. По старым правилам платежек было бы четыре — для налога и взносов на ОПС, ОМС, ВНиМ.

С 1 июля по 31 декабря 2022 года ЕНП применяли компании и ИП, которые пожелали участвовать в эксперименте. Но с 2023 года ЕНП обязаны использовать все ИП и компании, кроме самозанятых. Причем в 2023 году порядок будет немного отличаться от того, который применялся в рамках эксперимента.

Для каждой компании или ИП налоговая заведет единый налоговый счет — ЕНС.

ЕНС устроен как вклад-копилка в банковском приложении: предприниматель или компания откладывает на него деньги для платежей в бюджет. Но в отличие от личного вклада, деньги нельзя снять в любой момент или оплатить с него бизнес-расходы. Деньги с ЕНС можно вернуть, только если они лишние — числятся как переплата. Тогда можно подать заявление на их возврат либо оставить для будущих платежей в бюджет.

На ЕНС по дебету учитывают поступления на счет, а по кредиту — начисления по декларациям, расчетам, уведомлениям, решениям по проверкам.

Какие платежи бизнес должен вносить через ЕНП и ЕНС:

А вот взносы за сотрудников на травматизм с помощью ЕНП оплачивать не получится, их придется перечислять как раньше — по реквизитам.

Налоговая будет списывать деньги со счета ЕНП в таком порядке:

Например, компании нужно заплатить налоги и сборы на сумму 50 000 ₽. Еще есть недоимка 20 000 ₽ и штраф 10 000 ₽. Компания вносит на ЕНС 100 000 ₽. Из них налоговая сразу вычитает 20 000 ₽ недоимки и только потом засчитывает текущие налоги и взносы. После этого останется 30 000 ₽, из которых налоговая спишет 10 000 ₽ штрафа.

В каком порядке налоговая списывает платежи

Внутри каждой группы платежей порядок такой: начинают списывать с суммы, которая образовалась раньше или по которой самые приоритетные сроки.

Допустим, у компании несколько штрафов: от 15 января, 18 января и 3 февраля. Сначала со счета спишут деньги на уплату самого раннего — от 15 января.

Если бы у этих штрафов был одинаковый срок, а денег на балансе не хватало, чтобы все покрыть, налоговая распределила бы деньги пропорционально.

У компании на ЕНС 15 000 ₽ и есть три штрафа на 10 000 ₽ за одну дату — от 15 января. Инспекторы спишут по 5000 ₽ на каждый штраф.

Важно, что с 2023 платить по обязательствам — налогам, сборам и взносам — можно только через ЕНС. Если вдруг предприниматель или компания случайно заплатит налог по реквизитам, деньги на ЕНС не придут и образуется недоимка.

Компании и ИП могут вносить деньги на ЕНС в течение года в любое время и любыми частями. Также они продолжат сами считать сумму налогов, взносов и сборов и присылать в налоговую уведомления или отчетность, сколько денег нужно списать. Налоговая служба записала видео с демонстрацией, как будет работать кабинет налогоплательщика.

Если срок платежа наступает раньше сдачи отчетности по нему или отчетности нет вовсе, предприниматель или компания должны подать в налоговую уведомление. Без него налоговая не спишет деньги.

Вносить деньги. Предприниматель или компания должен пополнить ЕНС на нужную сумму. В платежке нужно указать только сумму перевода и ИНН плательщика. По этому номеру налоговая поймет, от кого она получила платеж, и распределит деньги в уплату конкретного налога, взноса или сбора.

Если на расчетном счете ИП или компании недостаточно денег, перевести их на ЕНС могут и третьи лица. Например, руководитель может заплатить налоги своей компании, или за ИП могут внести платеж знакомые.

При пополнении ЕНС деньги могут зачисляться несколько дней, но днем уплаты будет считаться дата, когда налогоплательщик отправил сумму.

Крайний срок уплаты налога — 28 июля. Предприниматель отправил деньги на ЕНС 27 июля, но они были зачислены только 29 июля. Налоговая будет считать, что ИП заплатил вовремя.

Уведомлять налоговую. Уведомление нужно присылать по форме, утвержденной налоговой. В 2022 году есть принятая форма, но в 2023 году будет новая.

Как мы написали в разделе выше, уведомление надо будет подавать только по налогам и взносам, которые платят до подачи отчетности либо вообще без нее. Срок — не позднее 25-го числа месяца уплаты. То есть если у ИП было достаточно денег на ЕНС, но он забыл отправить уведомление, налоговая не сможет распределить сумму по нужным платежам и у предпринимателя появится недоимка.

Самые важные изменения: новые сроки уплаты налогов и взносов, подачи отчетности, по некоторым платежам придется подавать уведомления, нужно будет указывать меньше реквизитов.

Новые сроки уплаты. С 2023 года дата для всех платежей станет единой — до 28-го числа. Разными будут только месяцы:

Есть особые правила для января и декабря:

Важно, что с 2023 года НДФЛ надо удерживать с каждой выплаты работникам: с аванса и с суммы за вторую половину месяца. До 2023 года налог с обеих частей удерживали из денег за вторую половину месяца.

Новые сроки отчетности. Декларации и расчеты надо будет подавать до 25-го числа.

Подача уведомлений. Уведомления надо подавать только по налогам и взносам, которые платят до подачи отчетности либо без отчетности. Например, к ним относятся НДФЛ, авансовые платежи по УСН. Срок — не позднее 25-го числа месяца их уплаты.

ИП должен заплатить авансовый платеж по УСН за 1‑й квартал до 28 апреля. Сумма 30 000 ₽. Порядок такой.

До 25 апреля ИП подает уведомление в налоговую, что с ЕНС нужно списать 30 000 ₽ — аванс по УСН.

До 28 апреля включительно ИП с помощью ЕНП должен отправить 30 000 ₽ на ЕНС. Если на балансе ЕНС уже есть такая сумма — деньги можно не вносить.

С налогом на УСН такая ситуация:

На патенте подавать уведомления тоже не нужно. Сумма налога и дата уплаты известны сразу при оформлении патента, поэтому налоговая будет сама удерживать налог с ЕНС в указанные даты. ИП на патенте останется только вовремя пополнять ЕНС.

Меньше реквизитов. В 2023 при внесении денег на счет ЕНП надо будет указывать свой ИНН, КПП, сумму, а также реквизиты банка получателя и ЕНС. А вот при подаче уведомлений нужны полные реквизиты: ОКТМО, КБК, налоговый период, ИНН.

Благодаря ЕНС больше не будет задолженностей и переплат одновременно по разным видам налогов — только единая недоимка или переплата.

Как мы уже сказали выше, ЕНС похож на копилку, поэтому лишние деньги можно оставлять на нем и погасить ими будущие налоги, взносы и сборы. Главное — не забыть в следующий раз отправить уведомление или сдать отчетность.

Если налогоплательщик захочет, он может вернуть деньги со счета, но они должны числиться как переплата. Для этого нужно отправить заявление на возврат, и налоговая направит поручение в казначейство на следующий день после заявления.

Если коротко, то нет. Все предприниматели и компании обязаны уплачивать налоги, сборы и взносы с помощью ЕНП. Однако 2023 год еще останется переходным периодом, поэтому у ИП и компаний будет два варианта уплаты.

Предприниматели и компании должны выбрать один наиболее удобный вариант перечисления платежей. Если перейти на первый вариант с платежкой и уведомлением, ко второму варианту вернуться уже нельзя.

Можно выделить такие преимущества новой системы:

При этом есть неудобные моменты:

В любом случае оценить, как работает новая система и насколько она удобна, можно будет в 2023 году.

Переход на ЕНП автоматический. Налоговая сама сформирует баланс счета, предварительное сальдо ЕНС и учет переплаты на ЕНП на 1 января 2023 года. Учтут все платежи и долги, кроме таких:

Эти суммы не отразятся на ЕНС.

Вам остается только проверить, что налоговый счет открыт. Зайдите в личный кабинет компании или ИП на сайте налоговой службы. Там должна появиться информация о налоговом счете.

После перехода на ЕНП проводить платежи нужно будет только по реквизитам ЕНС.

Федеральные, региональные и местные налоги

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает о том, как устроена российская система налогов и сборов, и какие конкретно налоги платит бизнес.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Продолжаем налоговый ликбез. Сегодня разберемся какие налоги есть в нашей стране и куда они платятся. Этому посвящена глава 2 НК РФ, но я сожму её до одного поста.

В России есть три вида налогов и сборов:

Федеральные налоги и сборы

Обязательны к уплате на всей территории страны, полностью описываются НК РФ. Неважно где находится налогоплательщик — правила везде одинаковы. Большая часть федеральных налогов сразу поступает в федеральный бюджет, крохи от некоторых достаются регионам. Некоторые федеральные налоги платятся всеми (например, НДС). Другие — только теми, кто занимается определенными видами деятельности (например, НДПИ). К федеральным налогам относятся:

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Региональные налоги

Обязательны к уплате на территориях субъектов федерации. Общая часть описывается НК РФ, отдельные элементы налогообложения — региональными законами. Москва доверила регионам определять налоговые ставки в пределах установленного коридора, порядок и сроки уплаты налогов. Поэтому, например, транспортный налог в Челябинской области может быть вдвое выше, чем в Чеченской республике. Все региональные налоги полностью поступают в бюджет региона и платятся только теми, кто имеет определенное имущество или занимается определенным видом деятельности. Вот эти налоги:

Местные налоги и сборы

Обязательны к уплате на территориях городов, районов и прочих муниципальных образований. Общая часть описывается НК РФ, отдельные элементы налогообложения — решениями городских дум, советов районных депутатов и прочими нормативными актами представительных органов муниципалитетов. Местным депутатам, как и региональным, разрешено определять налоговые ставки, порядок и сроки уплаты налогов. Все местные налоги и сборы полностью поступают в бюджет муниципалитета и платятся только теми, кто имеет определенное имущество или занимается определенным видом деятельности. Всего в стране есть три вида местных налогов и сборов:

Федеральные, региональные и местные налоги и сборы составляют так называемую ОСНО — общую систему налогообложения. Кроме нее НК РФ предусматривает специальные налоговые режимы, применение которых освобождает от обязанности платить некоторые налоги. Переход на них доступен для малого бизнеса, соответствующего ряду ограничений, и компаний или ИП из отдельных отраслей. Поступления от таких налогов делятся между бюджетами различных уровней. Вот перечень спецрежимов:

Кроме этих налогов и сборов, есть ещё обязательные страховые взносы на пенсионное страхование, социальное страхование на случай временной нетрудоспособности и обязательное медицинское страхование, о которых я уже писал в прошлом выпуске рубрики.

Вы прослушали краткий пересказ статей 12-18 НК РФ. Респектуйте в комментариях, если чувствуете, что сэкономили кучу времени 😄 А в следующих выпусках ликбеза я расскажу как устроены налоги и сборы в целом и самые распространённые из них в частности.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Что меняется для физических лиц

Поправки в статью 45 НК РФ предполагают изменение даты, с которой обязанность по уплате налога считаются исполненными. В действующей редакции это день принятия налоговым органом решения о зачете ЕНП в счет уплаты налогов. В соответствии с законопроектом обязанность будет считаться исполненной по аналогии с обычными налоговыми платежами — с даты предъявления банку поручения на перечисление ЕНП либо внесение наличных денежных средств в банк, кассу местной администрации, почтовое отделение или МФЦ. При этом существуют два важных условия:

— дата исполнения обязанности по уплате не может быть ранее установленного срока уплаты налога;

— налог будет считаться уплаченным в указанные даты лишь после принятия налоговым органом решения о зачете соответствующей суммы ЕНП.

В пункт 1 статьи 45.1 вносится изменение, в соответствии с которым в отношении НДФЛ может уплачиваться посредством единого налогового платежа во всех случаях, предусмотренных статьёй 228 НК РФ. На сегодняшний день такая возможность предоставлена лишь в отношении сумм налога, уплачиваемых на основании уведомления налогового органа (проценты во вкладам и доходы свыше 5 млн.рублей). После вступления закона в силу это можно будет делать и в отношении иных указанных в статье 228 доходов, например от продажи недвижимости.

Соответствующие изменения вносятся и в пункт 5 указанной статьи, уточняя порядок принятия налоговым органом решения о зачёте ЕНП. Нужно отметить, что сам срок не изменяется и остаётся равен 10 дням, но помимо уведомления добавляется также декларация по НДФЛ, а также уведомления по иным налогам.

Новое для организаций и ИП

Порядок уплаты ЕНП организациями и индивидуальными предпринимателями устанавливается новой статей 45.2 НК РФ. При этом ЕНП в соответствии с законопроектом является добровольным и может применяться с 1 июля по 31 декабря 2022 года.

Важно отметить, что возможность уплаты посредством ЕНП установлена не только в отношении налогов, сборов, страховых взносов, пеней и процентов, но и штрафов. Выбора в отношении видов подлежащих оплате по новой схеме платежей налогоплательщику не предоставлено.

Пункт 2 статьи 45.2 распространяет дейcтвие ЕНП на налоговых агентов, однако из положений законопроекта нельзя сделать однозначный вывод о том, можнонужно ли будет участвовать в отношениях по уплате ЕНП отдельно в качестве налогоплательщика и налогового агента. Вероятно, в дальнейшем появятся разъяснения по данному вопросу. Пункт 4 статьи 45.2 описывает две данные категории отдельно, но уведомление о подлежащих уплате суммах подается по одной форме, поэтому предварительно можно предположить, что переход на ЕНП может быть осуществлен только в отношении всех обязанностей в совокупности — и налогоплательщика и налогового агента.

Пунктом 3 статьи 45.2 предусмотрены ключевые условия для перехода на использование ЕНП. Первым из них является подача заявления в срок с 1 апреля по 30 апреля 2022 года. Второе — проведение совместной сверки с налоговым органом, по которой не имеется разногласий. сроков проведения такой сверки не установлено. Однако имеется условие о том, что заявление должно быть подано не позднее одного месяца со дня её осуществления.

Пунктом 4 статьи 45.2 вводится обязанность для налогоплательщиков и налоговых агентов предоставлять уведомления об исчисленыхперечисленных суммах. Помимо упомянутого отдельного описания обязанностей налоговых агентов хотелось бы обратить внимание как минимум ещё на одну особенность в отношении них. Дело в том, что уведомление требуется представить только в отношении перечисленного НДФЛ. Таким образом остаётся открытым вопрос о возможностинеобходимости применять режим ЕНП к суммам налога на прибыль и НДС, которые также могут быть удержаны налоговым агентом. Ну и конечно возникает вопрос о том, что налоговый агент может уплатить в виде ЕНП, если в уведомлении он указывает уже перечисленные суммы самого налога. Представляется, что данная норма будет в дальнейшем дорабатываться. Отдельно хотелось бы отметить, что предусмотренные данным пунктом документы являются дополнительными, каких-либо послаблений в налоговой отчётности законопроектом не предполагается.

По аналогии с физическими лицам и перечисление ЕНП может быть сделано за организациюИП иным лицом, которое не вправе затем требовать возврата данных сумм (пункт 5 статьи 45.2).

Установлена также последовательность зачёта (пункты 6 и 7 статьи 45.2) и порядок возврата сумм ЕНП (пункт 8 статьи 45.2), который аналогичен порядку для физических лиц.

В статьи 58, 60, 129.12 и 133 НК РФ вносятся технические уточнения с целью распространить их действие на ЕНП организацийИП, а в статьи 78 и 79 уточнения в части возможности производить зачёт излишне уплаченныхвзысканных сумм в счёт налогов, сборов, страховых взносов — эти нормы не изменились в сравнении с первым чтением.

Статьёй 2 законопроекта помимо сроков вступления в силу (1 января 2022 года) устанавливаются также особенности утверждения ФНС необходимых документов. Точнее даже не особенности, а возможность вместо их утверждения просто рекомендовать соответствующие формы. Видимо предполагается, что к 1 апреля 2022 года служба не успеет их утвердить и просто рекомендовать будет легче.