По окончании 1 полугодия организации обязаны отчитаться и уплатить авансовые платежи по налогу на прибыль за 1 полугодие. Из статьи вы узнаете:

Авансы по прибыли уплачиваются

Все сроки уплаты смотрите

Уплатить авансовый платеж по прибыли можно из списка (Главное — Задачи организации)

или из раздела Банк и касса — Платежные поручения.

До уплаты следует подготовить и представить в ИФНС декларацию по налогу на прибыль.

- Подготовка к заполнению декларации — закрытие периода

- Проверка финансового результата и налога на прибыль

- Формирование декларации по налогу на прибыль

- Создание декларации по налогу на прибыль

- Заполнение декларации по налогу на прибыль

- Расчет авансовых платежей по прибыли

- Расшифровка данных в декларации

- Формирование операции по ЕНС и уплата налога в бюджет

- Проводки

- Сроки отчетности и уплаты

- Настройки учета по налогу на прибыль

- Перечень прямых расходов

- Номенклатурные группы реализации продукции, услуг

- Настройки списка задач

- Проверка и отправка декларации по налогу на прибыль в ИФНС

- Упрощенная налоговая декларация

- Кто может отчитаться по ЕУД

- В какой срок и как сдать ЕУД

- Как заполнить упрощенную декларацию в 2023 году

- Ответственность за непредставление упрощенной декларации

- ЕФС-1

- Уведомление об исчисленных налогах

- Персонифицированные сведения о физических лицах

- Расчет по страховым взносам

- Декларация по налогу на прибыль

- Декларация по налогу на имущество

- 3-НДФЛ

- 6-НДФЛ

- Получите запись вебинара по НДС, налогу на прибыль и изменениях в законах.

- Научитесь платить налоги правильно.

- Какой заполнять бланк

- Состав декларации по налогу на прибыль

- Что заполнять

- Общие правила заполнения декларации по налогу на прибыль

- Как заполнять правопреемнику

- Заполнение при закрытии обособки

- Заполнение при новом статусе обособки

- Заполнение титульного листа

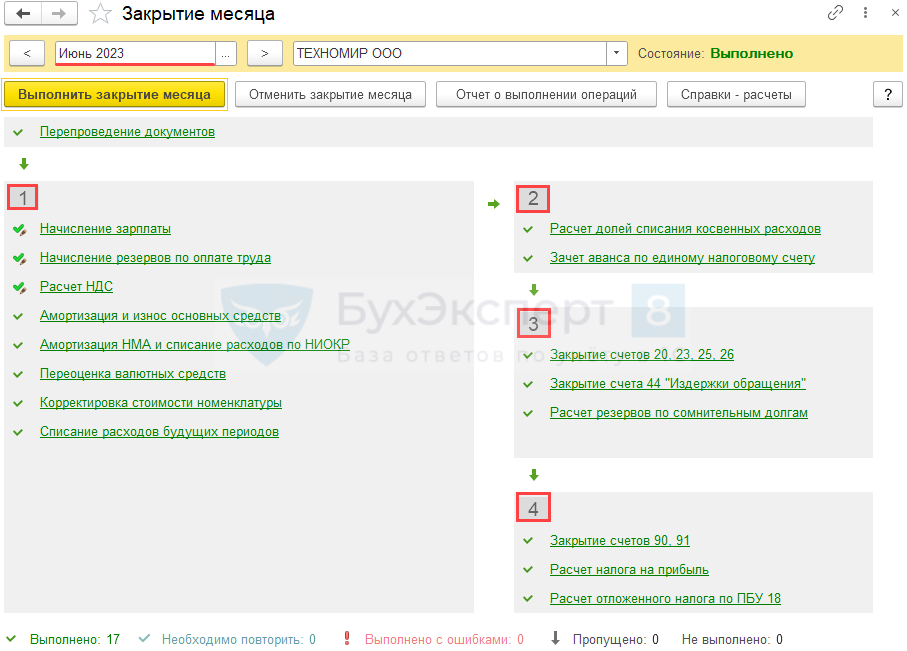

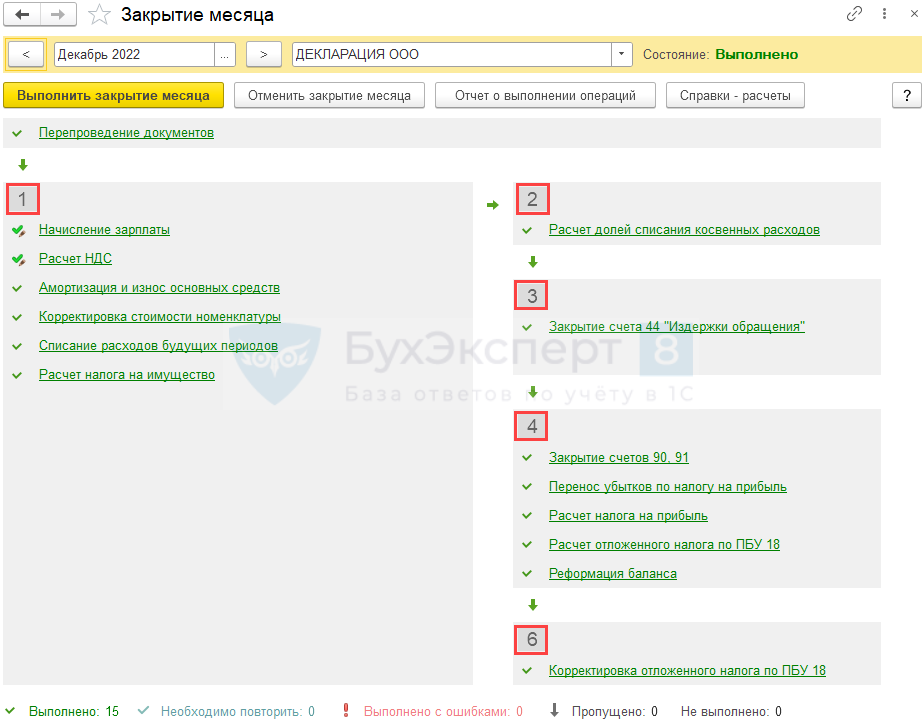

Подготовка к заполнению декларации — закрытие периода

Перед тем как заполнить декларацию по налогу на прибыль, должны быть завершены операции по закрытию периода, куда входят:

Регламентные операции выполняются последовательно, блок за блоком из процедуры (Операции — Закрытие месяца).

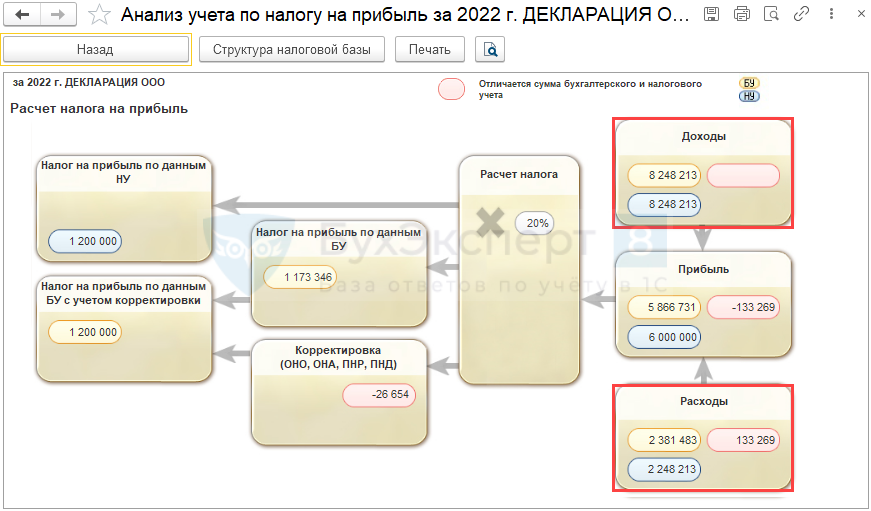

Проверка финансового результата и налога на прибыль

Заключительные регламентные операции из 4-го блока процедуры формируют финансовый результат месяца и начисляют налог на прибыль. Для проверки их корректности используйте:

В отчете следует проанализировать блоки («провалиться» вплоть до последней таблицы) — сравнить с ОСВ показатели НУ по счетам:

Отчет Анализ по налогу на прибыль

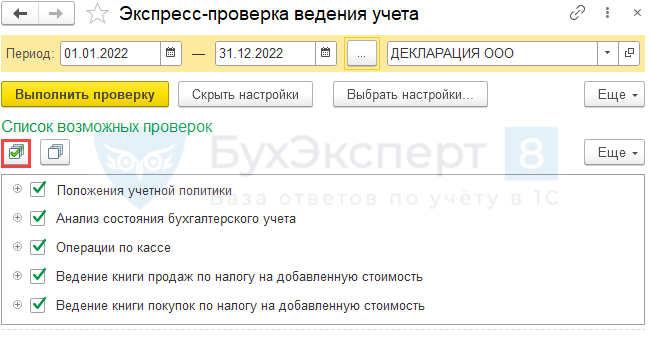

Экспресс-проверка покажет не только ошибки, но и предупреждения. Предупреждения не критичны и говорят лишь о нестандартном ведении учета в 1С, но не об ошибке в бухучете или налогообложении.

Формирование декларации по налогу на прибыль

Декларация представляется по итогам каждого отчетного периода (п. 1 ст. 289 НК РФ).

Срок: за 2 квартал и июнь не позднее 25.07.2023 (п. 4 ст. 289 НК РФ в ред. Закона от 14.07.2022 N 263-ФЗ), если вы уплачиваете авансовые платежи:

Все сроки представления отчетности по налогу на прибыль смотрите в Календаре бухгалтера на III квартал 2023 года по сдаче отчетности

Куда: по месту нахождения организации или обособленного подразделения (п. 1 ст. 289 НК РФ).

Вид: (п. 3 ст. 80 НК РФ):

Уплата: до 28.07.2023 (п. 1 ст. 287 НК РФ).

Календарь бухгалтера на III квартал 2023 года по уплате налогов, сборов

Создание декларации по налогу на прибыль

Декларацию по налогу на прибыль можно создать из:

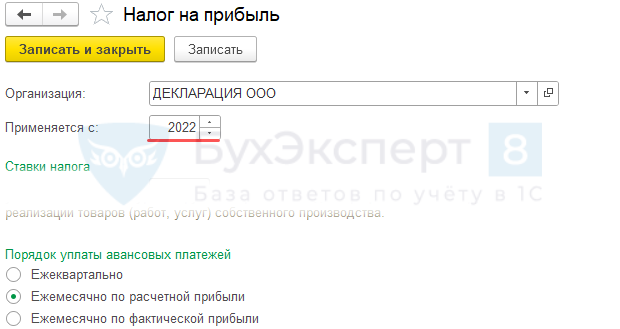

Чтобы в информация о сдаче отчетности и уплате авансового платежа по налогу на прибыль отражалась корректно, настройте порядок уплаты авансовых платежей (Главное — Налоги и отчеты — Налог на прибыль).

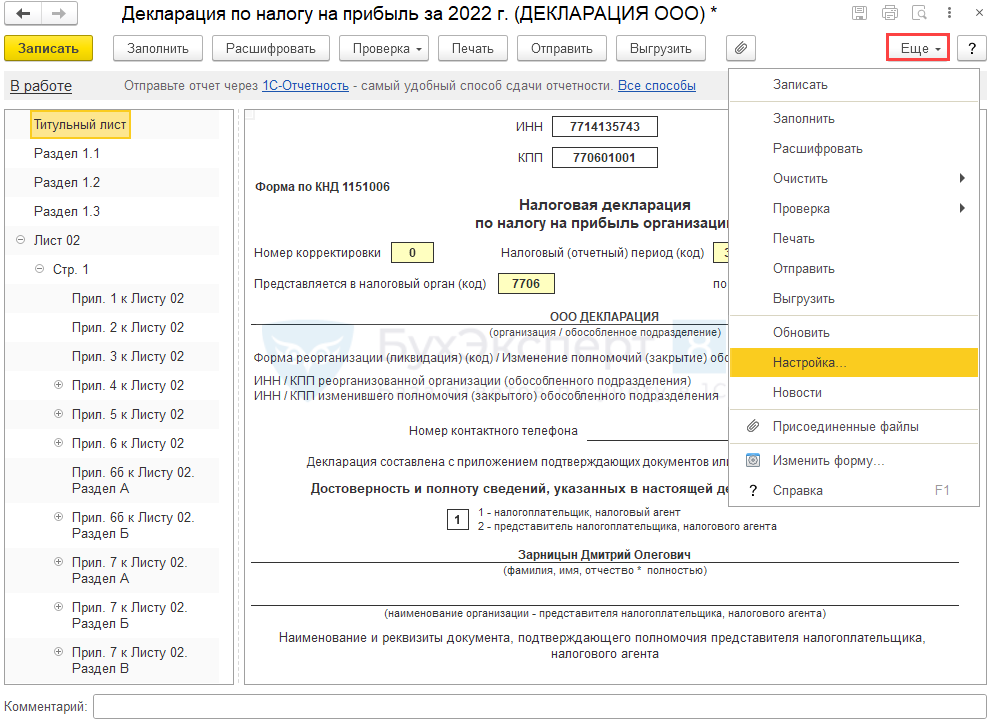

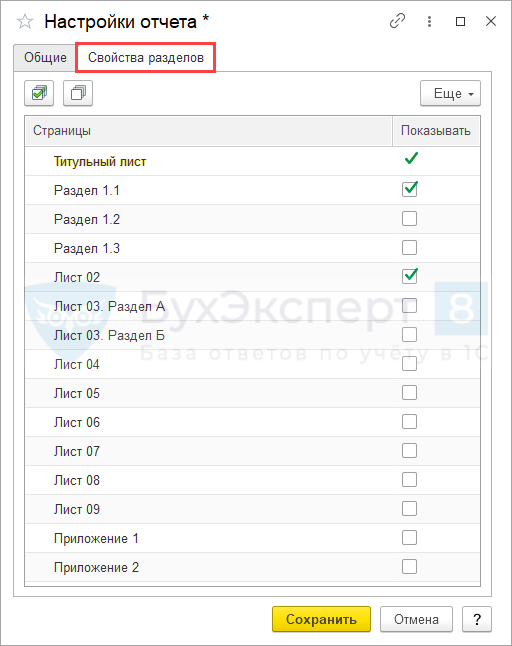

После создания декларации по прибыли настройте ее состав в форме заполнения через Ещё — Настройка.

В вызванном меню оставьте только те листы декларации, которые будете представлять в ИФНС.

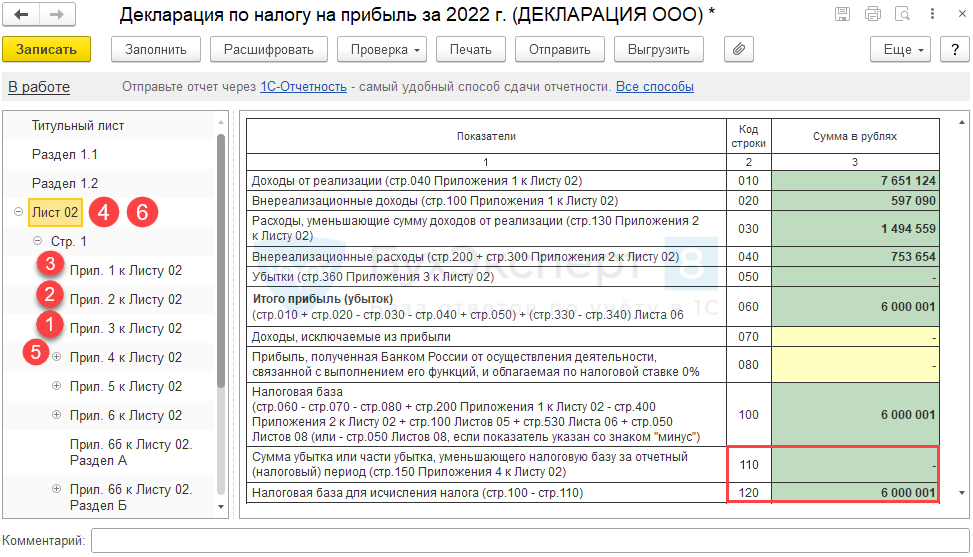

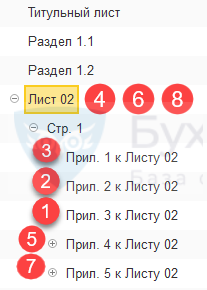

Приложения внутри Листа 02 всегда присутствуют в структуре декларации. Приложения, по которым есть данные, помечаются флагом. После этого они доступны для заполнения.

Теперь, когда декларация стала компактней, можно приступать к ее оформлению.

Заполнение декларации по налогу на прибыль

Основные разделы в декларации по налогу на прибыль в 1С заполняются автоматически по кнопке .

В 1С Бухгалтерия 8 версии ПРОФ не заполняются автоматом:

Автоматическое заполнение Приложения 5 к Листу 02 производится в 1С Бухгалтерия 8 версии КОРП.

Организациям, имеющим обособленные подразделения, для которых обязательно представление Приложения 5 к Листу 02 в составе декларации по налогу на прибыль, необходимо соблюдать следующую последовательность заполнения, у кого ОП нет, действует так же, минуя Приложение 5:

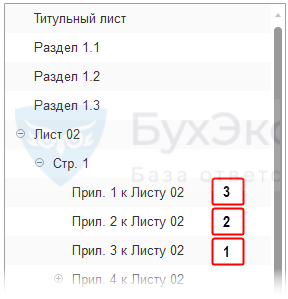

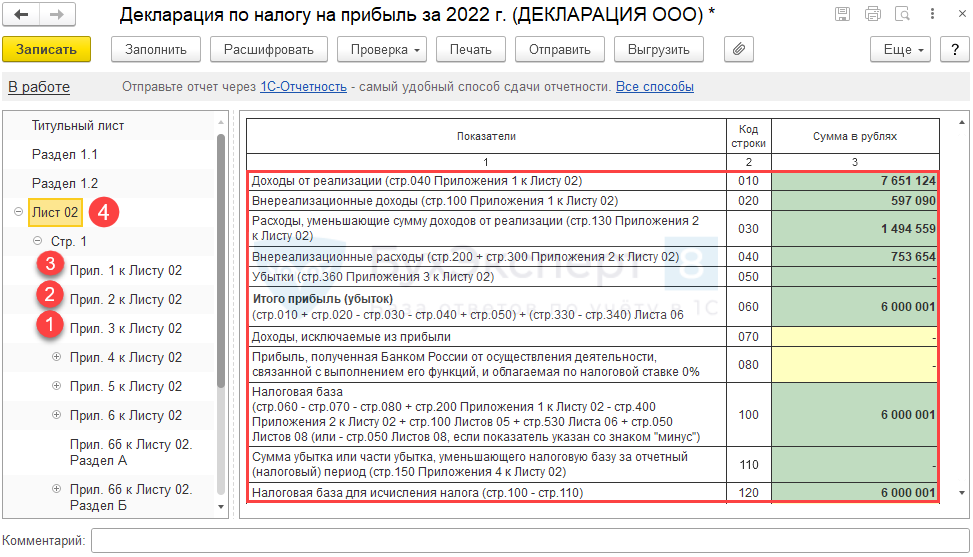

Лист 02 Приложение 3 (при наличии данных), Приложение 2, Приложение 1:

Лист 02 строки с 010 по 100 включительно:

Приложение 4 к Листу 02 в декларации за 9 месяцев за 1 квартал заполняется автоматически при наличии данных.

Автозаполнение и проверка декларации по налогу на прибыль в 1С

Лист 02 строки 110-120:

Сумма уменьшения налоговой базы за счет убытка прошлых лет автоматически отражается в стр. 110 Листа 02, несмотря на то, что Приложение 4 к Листу 02 в декларации за полугодие не заполняется.

Подробнее о порядке списания убытков прошлых лет

Налог на прибыль: перенос убытков прошлых лет без ПБУ 18/02 в 1С

Налог на прибыль: перенос убытков прошлых лет при ПБУ 18/02 в 1С

Приложение 5 к Листу 02.

Лист 02, со строки 130:

Раздел 1 Подразделы 1.1, 1.2:

Расчет авансовых платежей по прибыли

Авансовые платежи по налогу на прибыль рассчитайте с помощью алгоритма из статьи Алгоритм расчета налога на прибыль и авансовых платежей за I полугодие

Данные из деклараций прошлого периода для расчета авансов удобно получать с помощью функции сравнения отчетов, сохраненных в базе, по кнопке .

Функция сравнения деклараций при расчете авансовых платежей по налогу на прибыль в 1С

Расшифровка данных в декларации

Автозаполняемые строки в формах отчетности 1С можно расшифровать по одноименной кнопке.

Расшифровка возможна вплоть до первичного документа, которым регистрировалась операция, по двойному клику левой кнопкой мыши.

Когда декларация заполнена и готова к отправке, ее следует проверить по контрольным соотношениям, а также на наличие ошибок, препятствующих выгрузке. В 1С данная функция реализована по кнопке .

Нарушение контрольных соотношений в декларации по налогу на прибыль

Отправка декларации в ИФНС возможна по кнопке:

При необходимости декларацию можно распечатать по кнопке .

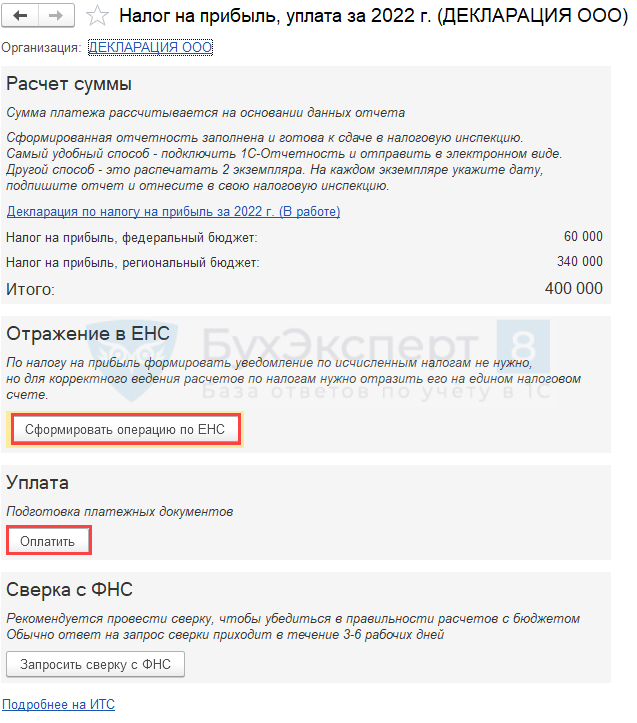

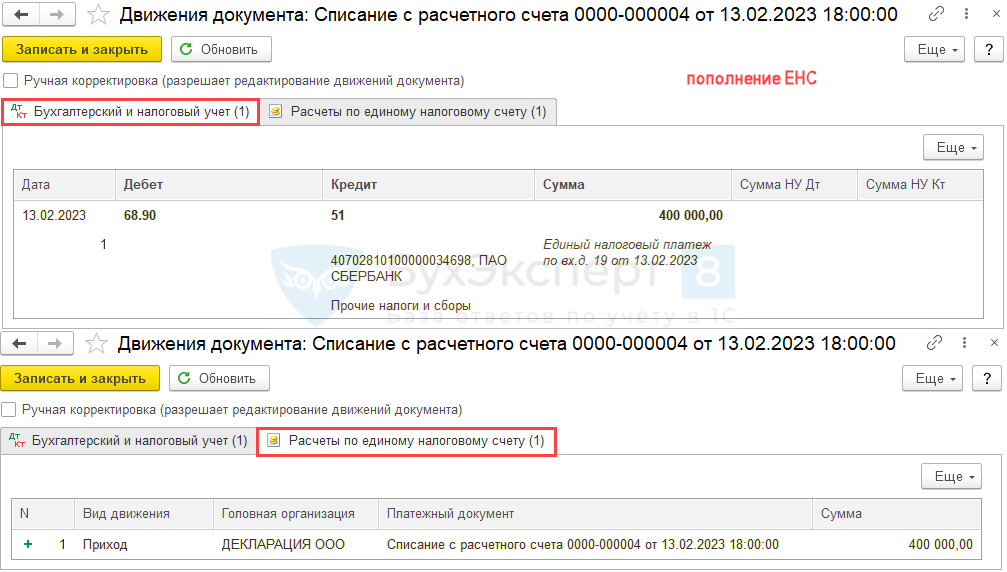

Формирование операции по ЕНС и уплата налога в бюджет

Подробнее Механизм начисления и уплаты ЕНП в 1С

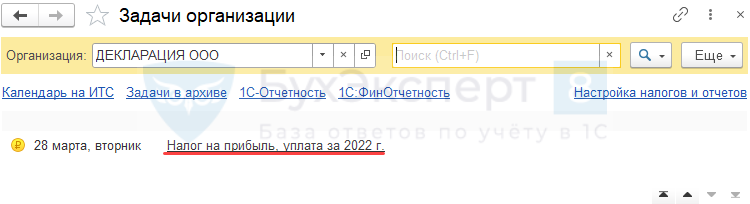

Сформируйте автоматически платежное поручение на уплату налога из раздела Главное — Задачи организации.

По ссылке открывается Помощник уплаты налога.

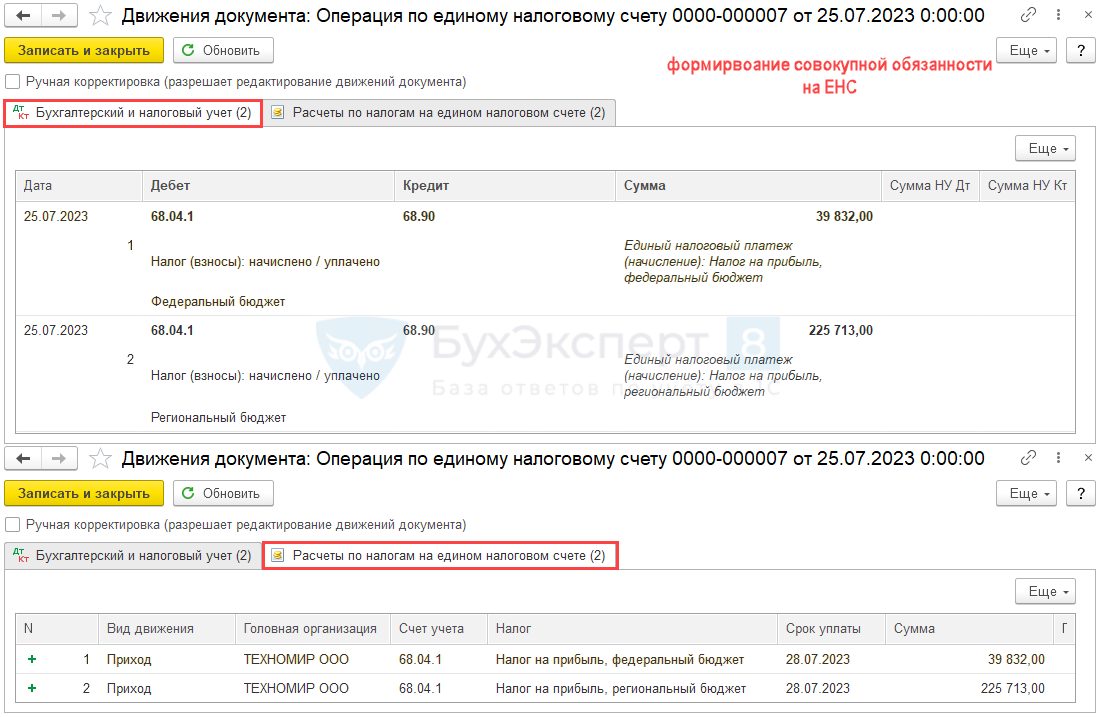

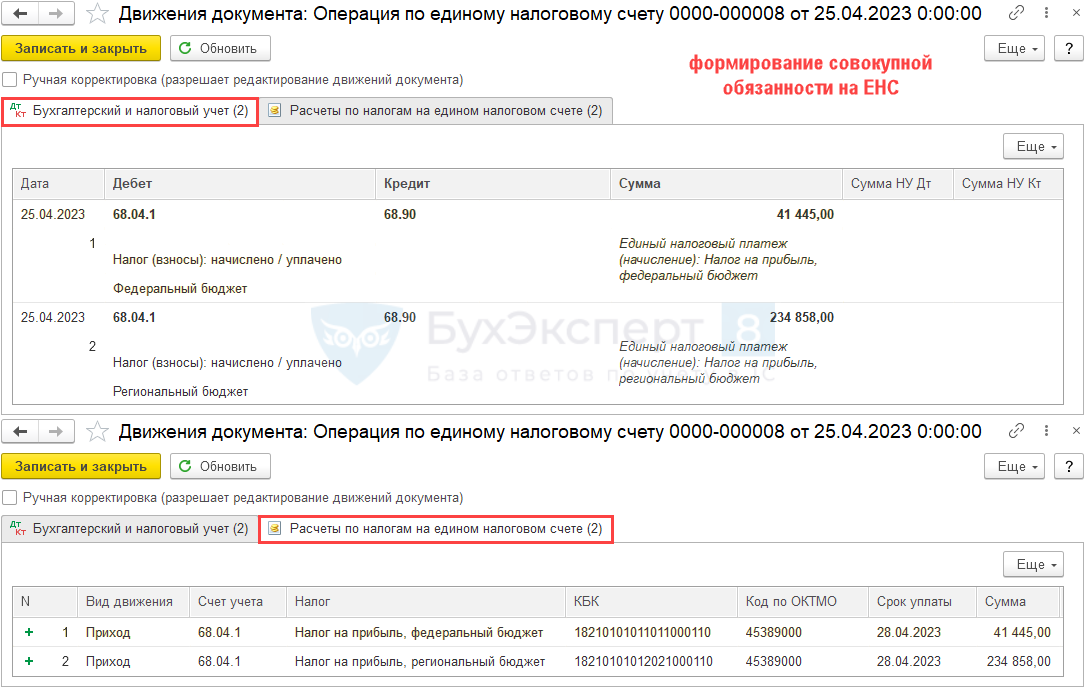

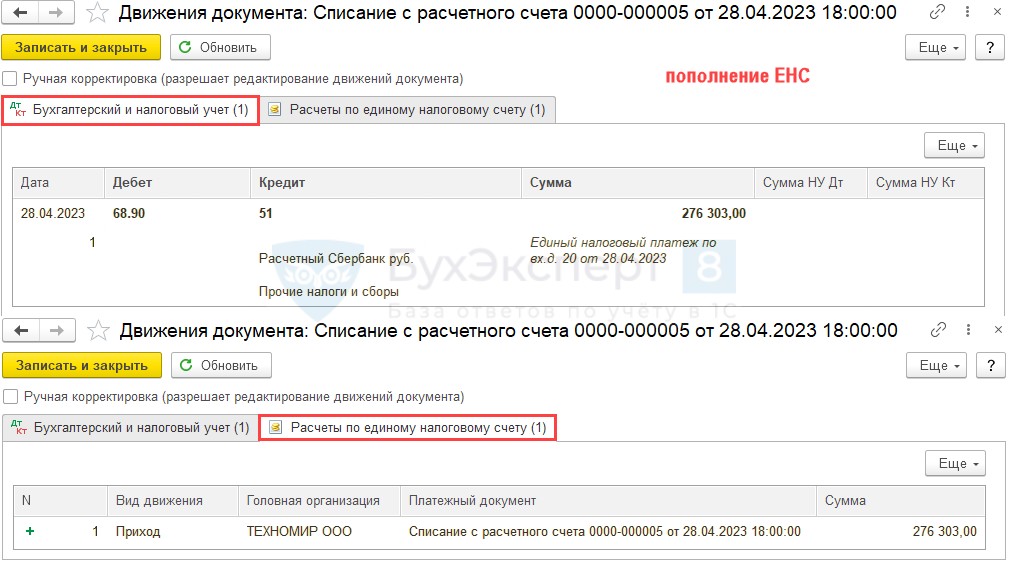

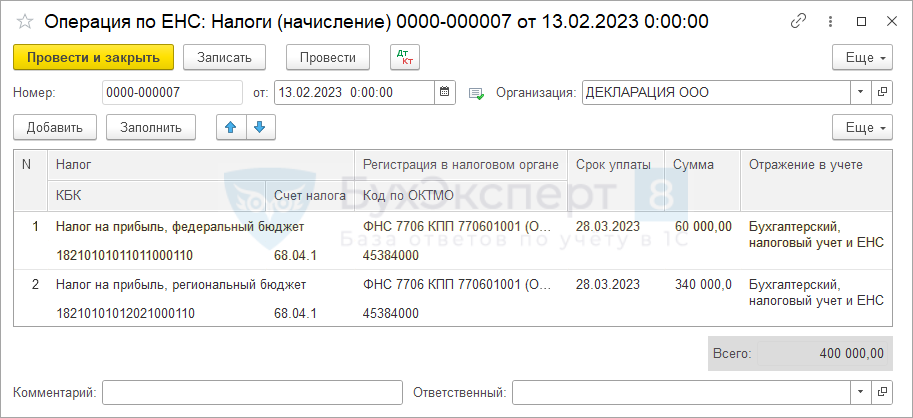

По кнопке Сформировать операцию по ЕНС сформируется документ Операция по единому налоговому счету с видом .

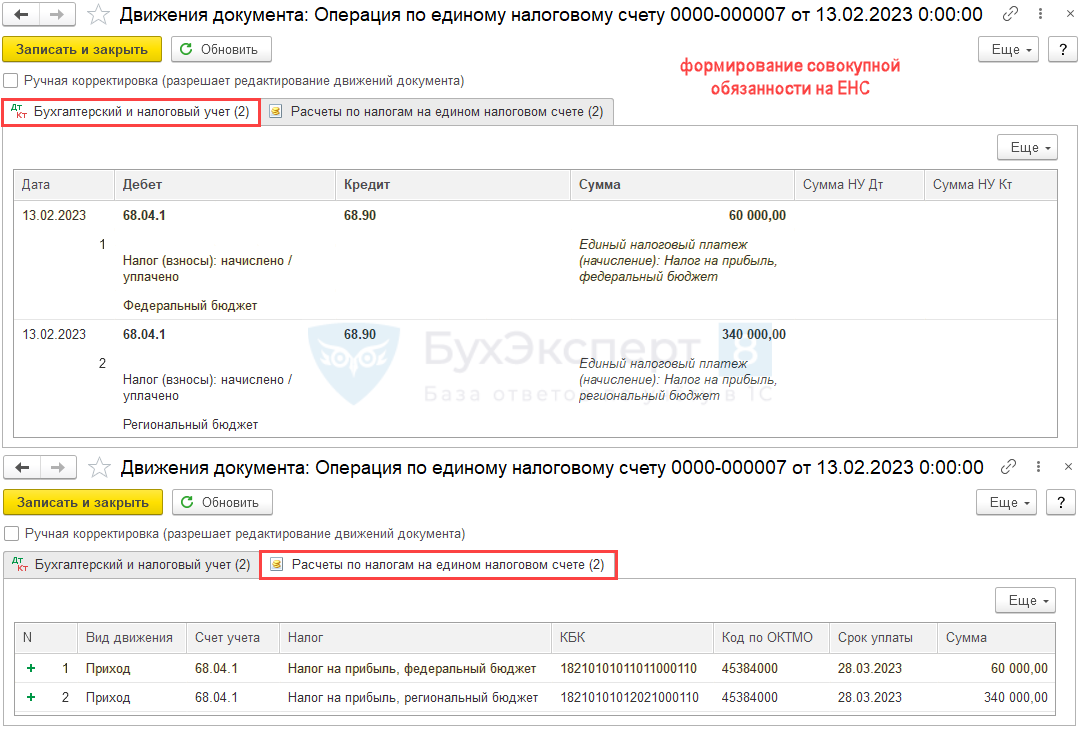

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Таким образом формируется совокупная обязанность по уплате налога на прибыль на ЕНС (п. 5 ст. 11.3 НК РФ).

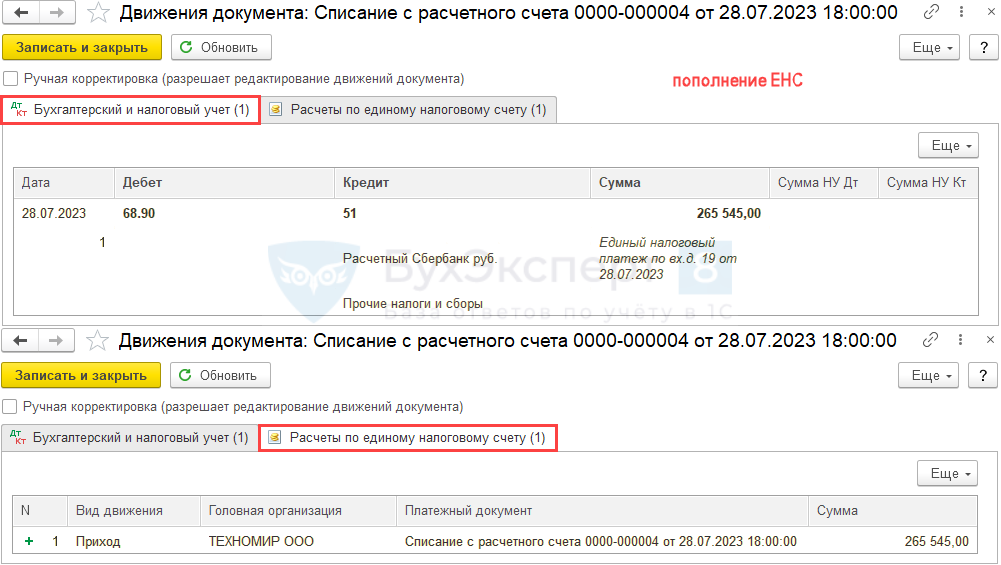

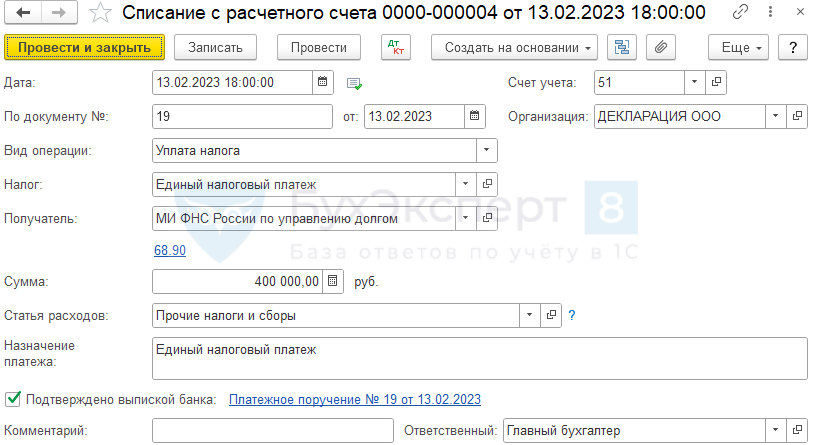

После проведения платежа в бюджет (кнопка ), на основании платежного поручения сформируйте Списание с расчетного счета.

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом Приход (Расход будет сформирован при зачете ЕНП).

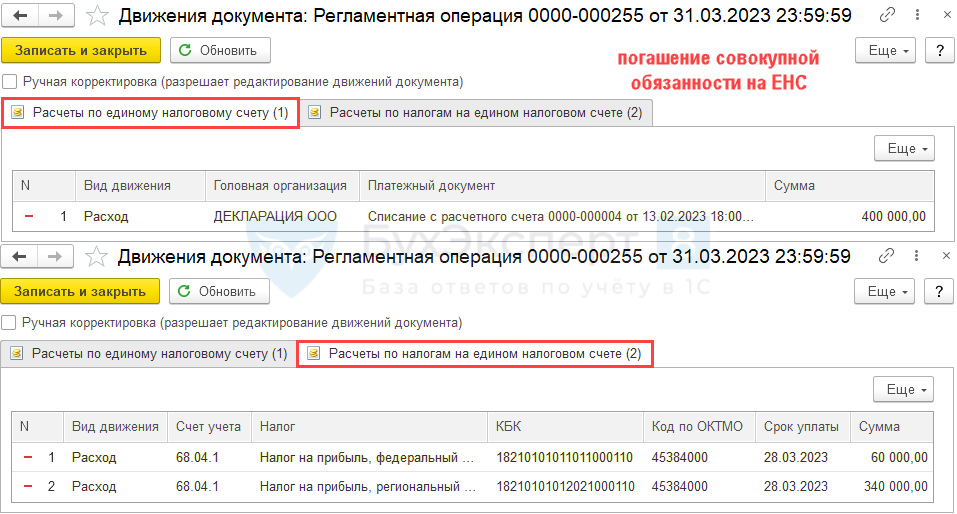

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре в месяце наступления срока платежа по налогу на прибыль (за 1 пг. 2023 года – 28 июля 2023).

Регламентная операция формирует записи с видом Расход в регистры:

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Операция по единому налоговому счету – Налоги (начисление) и Списании с расчетного счета по уплате ЕНП.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

По окончании 1 квартала организации обязаны отчитаться и уплатить авансовые платежи по налогу на прибыль за 1 квартал. Из статьи вы узнаете:

Авансы по прибыли уплачиваются:

Все сроки уплаты:

Заключительные регламентные операции из 4-го блока процедуры формируют финансовый результат месяца и начисляют налог на прибыль. Для проверки их корректности используйте:

Подробнее Отчет Анализ по налогу на прибыль

Срок: за 1 квартал и март не позднее 25.04.2023 (п. 4 ст. 289 НК РФ в ред. Федерального закона от 14.07.2022 N 263-ФЗ), если уплачиваете авансовые платежи:

Все сроки представления отчетности по налогу на прибыль смотрите в Календаре бухгалтера на II квартал 2023 года по сдаче отчетности.

Вид (п. 3 ст. 80 НК РФ):

Уплата: до 28.04.2023 (п. 1 ст. 287 НК РФ).

Подробнее Календарь бухгалтера на II квартал 2023 года по уплате налогов, сборов

Чтобы в информация о сдаче отчетности и уплате авансового платежа по налогу на прибыль отражалась корректно, настройте порядок уплаты авансовых платежей (Главное — Налоги и отчеты — Налог на прибыль).

Подробнее Автозаполнение и проверка декларации по налогу на прибыль в 1С

Сумма уменьшения автоматически отражается в стр. 110 Листа 02 на основании Приложения 4 к Листу 02.

Подробнее о порядке списания убытков прошлых лет:

Подробнее Функция сравнения деклараций при расчете авансовых платежей по налогу на прибыль

Подробнее Нарушение контрольных соотношений в декларации по налогу на прибыль

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом (будет сформирован при зачете ЕНП).

Документ формирует проводку по пополнению ЕНС и запись в регистр Расчеты по единому налоговому счету с видом (будет сформирован при зачете ЕНП).

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре в месяце наступления срока платежа по налогу на прибыль (за 1 кв. 2023 года – 28 апреля 2023).

Регламентная операция формирует записи с видом в регистры:

Движения с видом и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога и Списании с расчетного счета по уплате ЕНП.

По окончании года организации обязаны отчитаться и уплатить налог на прибыль. Из статьи вы узнаете:

Сроки отчетности и уплаты

Кто обязан представлять:

Срок: не позднее 27.03.2023 (перенос с 25.03.2023) (п. 4 ст. 289 НК РФ в ред. Федерального закона от 14.07.2022 N 263-ФЗ).

Все сроки представления отчетности по налогу на прибыль смотрите в:

Уплата: до 28.03.2023 (п. 1 ст. 287 НК РФ).

Календарь бухгалтера на I квартал 2023 года по уплате налогов, сборов

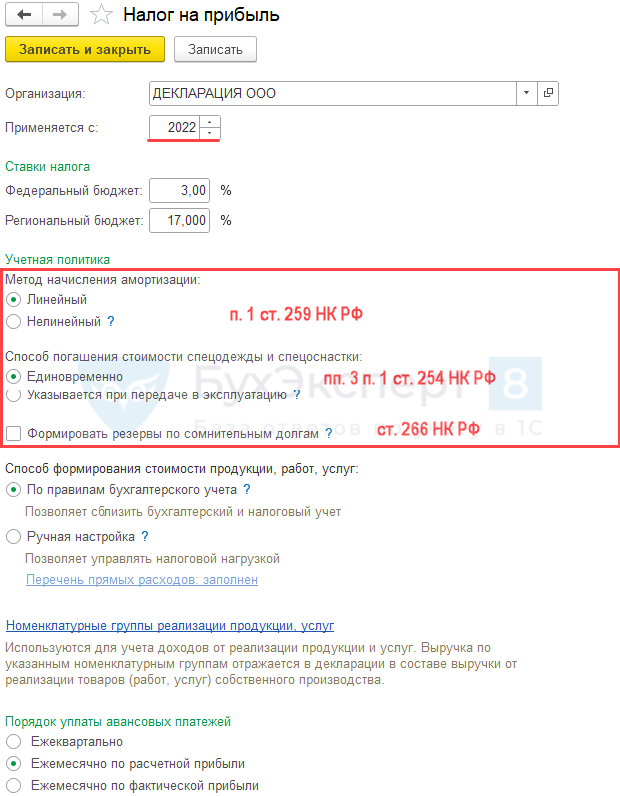

Настройки учета по налогу на прибыль

Проверьте настройки по налогу на прибыль в разделе Главное – Налоги и отчеты — История изменений — 2022.

Подробнее Учетная политика по НУ: вкладка Налог на прибыль

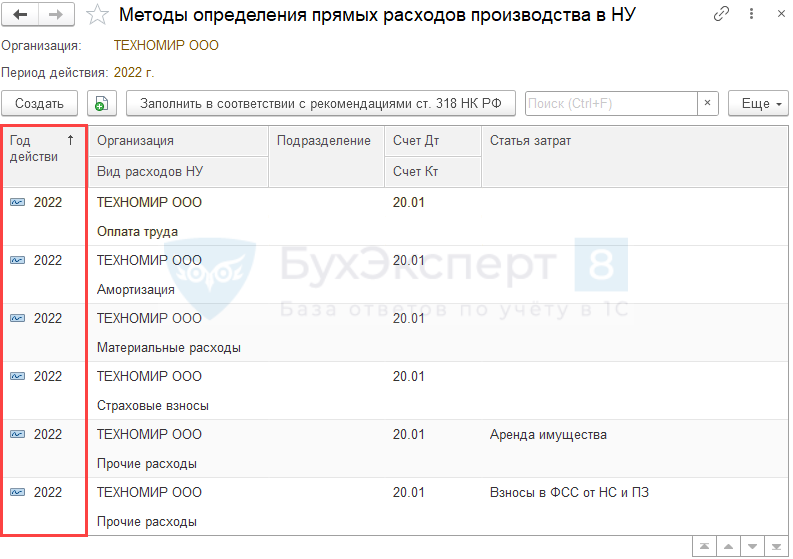

Перечень прямых расходов

Если выбран Способ формирования стоимости продукции, работ, услуг — Ручная настройка, проверьте перечень прямых расходов.

Подробнее Ссылка Перечень прямых расходов

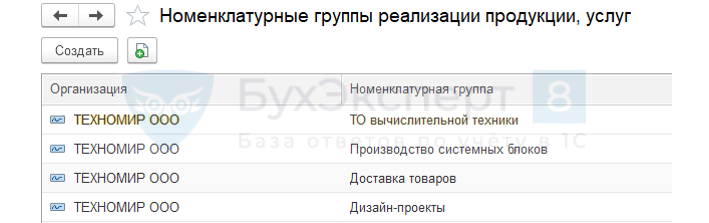

Номенклатурные группы реализации продукции, услуг

Проверьте номенклатурные группы.

Подробнее Что такое Номенклатурные группы?

Настройки списка задач

Эта настройка влияет не только на список задач, но и на периодичность заполнения декларации.

Регламентные операции выполняются последовательно, блок за блоком из процедуры Закрытие месяца (Операции — Закрытие месяца).

Приложение 4 к Листу 02 в декларации за год заполняется автоматически при наличии убытка.

Сумма уменьшения автоматически отражается в стр. 110 Листа 02.

Раздел 1 Подраздел 1.1:

Почему амортизация в Приложении 2 к Листу 02 декларации по прибыли отличается в стр. 130 и 131?

Проверка и отправка декларации по налогу на прибыль в ИФНС

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедурев месяце наступления срока платежа по налогу на прибыль (за 2022 год – 28 марта 2023).

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога и Списании с расчетного счета по уплате ЕНП.

Разберем, в каких случаях и по каким налогам возможно представление ЕУД и как ее заполнить.

Упрощенная налоговая декларация

Единая упрощенная декларация (упрощенная декларация или ЕУД) – форма отчетности, которая сдается в налоговую при полной приостановке деятельности ИП или организации. Она заменяет собой стандартные формы отчетности и не содержит никаких показателей, кроме данных о налогоплательщике и виде налога.

Единая упрощенная декларация отличается тем, что она:

Сдача ЕУД – право, но не обязанность организации или ИП. Заставить налогоплательщика отчитаться по упрощенной декларации налоговая инспекция не имеет права. Организация или ИП вправе сами решать, как им отчитываться по налогам: по стандартным формам или общей – по ЕУД.

Упрощенную декларацию можно составить только по 4 налогам: единому по УСН и ЕСХН, НДС и налогу на прибыль. По НДФЛ и имущественным налогам организаций нельзя отчитаться с помощью упрощенной декларации. По НДФЛ это запрещает НК (обязанность сдачи 3-НДФЛ прямо прописана в ст. 229 НК), а по имущественным налогам – нет смысла, так они сдаются при наличии объекта налогообложения.

ЕУД состоит всего из двух листов, обязательным к заполнению из которых является только один – первый. Как уже было сказано выше, упрощенная декларация не содержит никаких показателей деятельности, только данные о налогоплательщике и налоге, в отношении которого сдается этот документ. Поэтому ошибиться в заполнении довольно сложно, нужно лишь внимательно внести информацию об ИП или организации, которые подают отчетность, названии налога и номере налогового (отчетного) периода.

Это может быть полезно тем ИП, которые случайно оказались на ОСНО и не вели при этом деятельность. Упрощенная декларация на бумаге заменит им декларацию по НДС, которую все налогоплательщики обязаны сдавать в электронной форме через операторов ТКС.

В отличие от всех других отчетных форм, упрощенная декларация может включать в себя сразу несколько налогов. Например, НДС и налог на прибыль.

Кто может отчитаться по ЕУД

Для того чтобы сдать упрощенную декларацию вместо обычной, организация или ИП должны отвечать двум следующим признакам одновременно:

По налогу, в отношении которого сдается упрощенная декларация, должен отсутствовать объект налогообложения. Например, на УСН «доходы» – это поступления от предпринимательской деятельности, переведенной на упрощенку, по НДС – реализация товаров (работ/услуг), выполнение СМР, ввоз товаров.

Нет точного ответа на вопрос, можно ли подавать единую упрощенную декларацию, если по налогу, в отношении которого она сдается, объекта нет, а по другим есть. Детальное толкование п. 2 ст. 80 НК подразумевает отсутствие объектов налогообложения по всем налогам, в отношении которых ИП или организация признана плательщиком.

Для подачи упрощенной декларации на счетах организации или ИП не должно быть никакого движения. Неважно, облагаются ли эти операции налогом, в отношении которого подается ЕУД, или нет. Даже простое списание аренды со счета не позволит организации или ИП отчитаться в упрощенной форме (письмо Минфина № 03-07-15/69 от 05.07.2012).

В какой срок и как сдать ЕУД

Срок сдачи упрощенной декларации – 20 число месяца, следующего за отчетным (налоговым периодом).

Покажем сроки сдачи упрощенной декларации по всем налогам, в отношении которых она представляется, в виде таблицы.

Если срок сдачи упрощенной декларации выпадает на выходной или праздник, он переносится на первый рабочий день, как, например, в январе 2024 года (при отчете за 2023 год). Изменение сроков сдачи отчетности из-за введения ЕНС не затронуло упрощенную декларацию, так как ее сдача не привязана к уплате налогов.

Направить упрощенную декларацию в налоговую инспекцию можно любым удобным для налогоплательщика способом:

Форма не доступна

Как заполнить упрощенную декларацию в 2023 году

Форма декларации с прошлого года не менялась. Она сдается на бланке, утвержденном приказом ФНС от 10.07.2007 № 62н.

Для организаций и ИП обязательным к заполнению является только первый лист отчетности.

На нем нужно указать:

Например, организация заполнит свой ИНН так: 005029203650.

Например: «Межрайонная ИФНС России № 3 по Московской области», код «5038».

Разберем подробнее, как заполнить строку 010.

Ответственность за непредставление упрощенной декларации

Привлечение к ответственности по этой статье довольно спорный момент, так как этой нормой регулируется срок сдачи отчетности по конкретным налогам, которые налогоплательщик обязан сдать в ИФНС. Упрощенную декларацию он не обязан сдавать, это его право. Но на местах некоторые налоговые инспекции продолжают штрафовать организации и ИП по этой статье, в случае сдачи упрощенной декларации с опозданием.

В большинстве случаев налоговые за непредставление упрощенной декларации штрафуют именно по этой статье, как за непредставление в ИФНС предусмотренных НК документов.

Читайте еще статьи в блоге:

ЕФС-1

С 1 января 2023 года введена новая форма ЕФС-1, которая включает сведения из нескольких отчетов: СЗВ-СТАЖ, СЗВ-ТД, ДСВ-3, 4-ФСС.

Новая форма утверждена постановлением Правления ПФР от 31.10.2022 № 245п.

Отчет ЕФС-1 состоит из титульного листа и двух разделов. Первый раздел включает персонифицированную отчетность. В нем несколько подразделов, которые сдают в разные сроки в конкретных ситуациях. Второй раздел — взносы на травматизм — его сдают ежеквартально.

В таблице видно, какие формы отчетности заменяет новый отчет.

Кроме того, в отчете предусмотрены подразделы для отражения сведений о дополнительных взносах на накопительную пенсию (Подраздел 3), а также по зарплате бюджетников (Подраздел 1.3).

Форма применяется, начиная с отчетности за периоды 2023 года. Отчеты за 2022 год подаются по старым формам и в старые сроки.

1С:Бухгалтерия 8.3 – незаменимый помощник для бухгалтера, который обеспечивает автоматизацию бухгалтерского и налогового учета компании. Позволяет формировать и сдавать регламентированную отчетность по актуальным формам и в установленные сроки прямо из программы с помощью сервиса 1С-Отчетность.

Уведомление об исчисленных налогах

Уведомление – одно из ярких налоговых новшеств 2023 года, которое возникло в связи с появлением единого налогового платежа.

Срок подачи – до 25 числа месяца, в котором уплачиваются налоги, взносы, сборы.

Уведомление подается по тем налогам, по которым срок уплаты уже наступил, а срок подачи декларации – еще нет. Если декларация уже подана, то налоговый орган отразит задолженность перед бюджетом по налогу на основании декларации. В Уведомление сведения по такому налогу не включаются.

Впервые подать Уведомление нужно 25 января 2023 та как уже в январе нужно уплачивать налоги в соответствии с новыми правилами.

Персонифицированные сведения о физических лицах

Этот отчет состоит из:

Данный отчет нужно заполнять ежемесячно на всех застрахованных лиц с указанием ИНН, СНИЛС, ФИО и сведений о начисленных выплатах.

Отчет представляется каждый месяц не позднее 25 числа месяца, следующего за прошедшим месяцем.

Расчет по страховым взносам

Сумма взносов на ОПС, ОМС и ОСС теперь отражается в отчете единой суммой.

Информация по взносам предоставляется по-прежнему поквартально. Срок – до 25 числа месяца, следующего за отчетным кварталом. Впервые сведения по страховым взносам по новой форме подаются за 1 квартал 2023.

Ряд изменений внесен и в другие формы в связи с поправками законодательства. Остальные дополнения, правда, отстают по масштабам от уже описанных. Так что изменения форм носят скорее уточняющий характер или предусмотрены для частных случаев.

Переведите учет и управление в компании на качественно новый уровень вместе с 1С:Предприятие 8.3. Специалисты 1С:Апрель Софт, фирмы 1С:Франчайзинг с 27 летним опытом, подберут комплексное решение для вашей компании с учетом специфики деятельности и масштабов бизнеса. Настроим вашу программу, автоматизируем учет и сдачу отчетности.

Декларация по налогу на прибыль

Срок подачи – 25 число месяца, следующего за отчетным кварталом. Для годовой декларации – до 25 марта года, следующего за отчетным годом.

Изменения касаются только налогоплательщиков, находящихся на Курильских островах.

Впервые применяется, начиная с отчетности за 2022 год.

Декларация по налогу на имущество

Пересмотр декларации связан с изменениями в расчете по налогу на имущество. Сдают декларацию не все налогоплательщики. Если налог на имущество рассчитывается по кадастровой стоимости – декларация не подается.

Срок подачи – 25 марта года, следующего за отчетным. Впервые применяется, начиная с отчетности за 2022.

3-НДФЛ

Применять нужно с отчетности за 2022.

6-НДФЛ

Сроки подачи – 25 число месяца, следующего за отчетным кварталом и 25 февраля года, следующего за отчетным годом. Начало применения – отчетность за 1 квартал 2023 года.

1С:Бухгалтерия 8.3 поможет автоматизировать самые сложные и трудозатратные расчеты. Программа обеспечит эффективное решение задач бухгалтерии любого бизнеса.

Оставьте заявку на демонстрацию программы: подберем решение, подключим сервисы 1С:Контрагент, 1СПАРК риски, 1С:Кабинет сотрудника для оперативной и эффективной работы бухгалтеров и кадровых специалистов.

Получите запись вебинара по НДС, налогу на прибыль и изменениях в законах.

Научитесь платить налоги правильно.

Сможете работать без штрафов.

Какой заполнять бланк

Действующая форма декларации по налогу на прибыль организаций утверждена Приложением № 1 к приказу ФНС России от 23.09.2019 № ММВ-7-3/475. Этим же документом утверждён:

Официальное название рассматриваемого документа – «Налоговая декларация по налогу на прибыль организаций».

Может так случиться, что у организации за определённые отчетные (налоговые) периоды не было доходов и расходов. В «нулевой» декларации не нужно представлять все листы. Ее состав зависит от способа уплаты авансовых платежей по налогу на прибыль, который применяет организация, и периода, за который надо отчитаться (п. п. 1.1, 1.3 Порядка заполнения декларации по налогу на прибыль).

А вот как заполнять декларацию в 2023 году — вопрос уже другой. Ее опять поменяли. Мы позвали экспертов на курс, чтобы они рассказали, как теперь по новому работать бухгалтерам.

Пока посмотрите в бесплатном уроке, как заполнять платежку по ЕНП.

Состав декларации по налогу на прибыль

Сразу скажем, что она имеет сложную структуру: состоит из 9 листов и двух приложений. Сами листы тоже зачастую имеют продолжение и своё приложение.

Свою специфику имеет декларация по налогу на прибыль по консолидированной группе налогоплательщиков (КГН). В ней отражают данные о доходах и расходах каждого участника и в целом по КГН.

В декларацию по налогу на прибыль по КГН необходимо включить (п. 1.13 Порядка заполнения декларации по налогу на прибыль):титульный лист (лист 01);

Что заполнять

Как видно из бланка, отдельные листы и части декларации по прибыли заполняют в зависимости от ситуации. Большую их часть в общем случае компании вообще не заполняют.

Обычно в декларацию включают (обязательный минимум):

Состав декларации также может отличаться в зависимости от периода подачи – за отчетный или налоговый период.

По итогам других отчетных периодов (за месяц, два, четыре, пять, семь, восемь, десять и одиннадцать месяцев) организации, уплачивающие авансовые платежи ежемесячно, заполняют:

Возможно, что по завершении квартала компания утратила основания уплачивать только квартальные платежи. Значит, надо подать декларацию и отразить в ней уже ежемесячные авансы, подлежащие уплате в следующем квартале.

Особая ситуация возникает, когда основания уплачивать только квартальные авансовые платежи вы утратили в IV квартале и начинаете уплачивать ежемесячные авансовые платежи в I квартале следующего года.

При осуществлении соответствующих операций и/или наличии обособленных подразделений они заполняют также подраздел 1.3 Раздела 1, Приложение № 5 к Листу 02 и Листы 03, 04, 05.

Организация с обособленными подразделениями по окончании каждого отчетного и налогового периода заполняет декларацию по организации с распределением прибыли по обособленным подразделениям или по группе обособленных подразделений.

В ИФНС по месту нахождения обособки сдают:

Организации, перешедшие полностью на ЕНВД, УСН, применяющие ЕСХН, а также в сфере игорного бизнеса заполняют по итогам налоговых периодов:

Как заполнить декларацию по налогу на прибыль при применении УСН или ЕНВД, разобрано в КонсультантПлюс:

Если вы применяете УСН или уплачиваете ЕНВД, то подавать такую декларацию нужно только при получении отдельных видов доходов, например дивидендов от иностранных компаний, либо если вы – налоговый агент.

Организации, исполняющие обязанности налоговых агентов по исчислению налоговой базы и суммы налога, по удержанию у налогоплательщиков – получателей доходов и перечислению в бюджет налога (налоговые агенты) заполняют Расчет, состоящий из подраздела 1.3 Раздела 1 и Листа 03.

Организации, перешедшие полностью на ЕНВД, УСН, применяющие ЕСХН, а также доходы и расходы которых полностью относятся к игорному бизнесу заполняют по итогам отчетных (налоговых) периодов:

Также заполняют, если доходы в виде дивидендов выплачивают только физическим лицам – акционерам и/или иностранным организациям.

Расчет не составляют, если выплачиваемые дивиденды полностью подлежат перечислению без удержания налога организациям, признаваемым налоговыми агентами.

Заполнить декларацию по налогу на прибыль при выплате дивидендов нужно в зависимости от того, кто и кому их выплачивает.

Организации, исполняющие обязанности налоговых агентов по НДФЛ заполняют Приложение № 2 к декларации.

Приложение № 2 к декларации сдают только за налоговый период.

Довольно распроcтранённая на практике сделка – продажа основных средств. Как отразить это в декларации по налогу на прибыль, рассказано в КонсультантПлюс:

Отражение операции по продаже основного средства в декларации по налогу на прибыль зависит от того, является оно амортизируемым или относится к имуществу, по которому амортизация не начисляется.

Начинать заполнение декларации по налогу на прибыль лучше с приложений и листов, где отражают состав доходов и расходов (например, Приложения 1 и 2 к листу 02). Затем – лист 02, где обобщают все показатели, а также разд. 1 с подразделами.

Обратите внимание, что при заполнении разделов декларации по налогу на прибыль под многими строками есть подсказки о том, из чего складывается конкретный показатель и/или какое условие должно соблюдаться. Их мы приводить не будем, т. к. они всегда есть в бланке.

Общие правила заполнения декларации по налогу на прибыль

Составляют нарастающим итогом с начала года.

Все значения стоимостных показателей указывают в полных рублях (кроме Приложения № 2 к декларации):

Сквозная нумерация с титульного листа (Листа 01) независимо от наличия (отсутствия) и количества заполняемых разделов, листов и приложений к ним.

Порядковый номер страницы записывают, например, для первой страницы – 001, для двенадцатой – 012.

В каждом поле только один показатель. Исключение – дата (ДД.ММ.ГГГГ) и десятичная дробь (через точку).

Доля налоговой базы, приходящейся на обособленное подразделение, составляет 56,234%. В декларации он должен выглядеть следующим образом: 56-.234——–.

Для отрицательных чисел – знак минус в первом знакоместе слева.

Текст заполняют заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляют прочерк.

Если для какого-либо показателя не нужно заполнять все знакоместа, то в незаполненных проставляют прочерки.

Ставка налога на прибыль в размерах 2% и 13,5%:

При распечатке на принтере допустимо отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны меняться. Печать шрифтом Courier New 16 – 18 пунктов.

Проставляют усиленную квалифицированную электронную подпись.

Как заполнять правопреемнику

Если декларация не за реорганизованную организацию, то по реквизиту «ИНН/КПП реорганизованной организации (обособленного подразделения)» прочерки.

Есть ещё детали и особенности, как заполнить декларацию по налогу на прибыль по реорганизуемой организации. Узнайте о них из КонсультантПлюс:

Декларацию за прежнюю организацию заполняйте в общем порядке. Особенности заполнения есть только в титульном листе и в разд. 1.

Заполнение при закрытии обособки

В случае принятия решения о прекращении деятельности (закрытии) своего обособленного подразделения уточненные декларации по нему, а также за последующие (после закрытия) отчетные периоды и текущий налоговый период сдают в налоговый орган по месту нахождения организации. При этом:

В течение налогового периода руководство компании может принять решение закрыть ту или иную обособку.

Декларацию по закрытому подразделению, а также декларации по действующим подразделениям и по организации вы заполняете с учетом некоторых особенностей. Эти особенности связаны, в первую очередь, с порядком расчета налога при закрытии обособленного подразделения.

Заполнение при новом статусе обособки

По обособленному подразделению, у которого изменились полномочия по уплате налога на прибыль (авансовых платежей) в бюджет субъекта РФ (п. 2 ст. 288 НК РФ), при сдаче уточненной декларации за период, когда оно было ответственным, а к моменту сдачи уточненки таковым не является, по реквизиту «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» – КПП организации по месту нахождения бывшего ответственного обособленного подразделения.

Данный реквизит заполняется также:

В таких случаях указывают КПП, который имела организация до изменения места нахождения ответственного обособленного подразделения (обособки).

Заполнение титульного листа

Заполнение раздела титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» зависит от того, кто её заверяет.

Налоговый агент заверяет декларацию по этим же правилам.