Во втором полугодии 2022 года организации и ИП вправе применять особый порядок уплаты налогов, сборов и взносов в виде единого платежа. Однако с 2023 года эти правила хотят сделать обязательными. Такой проект поправок к НК РФ приняли в третьем чтении. Ближайшее заседание Совета Федерации состоится 8 июля.

Отметим основные моменты.

- Что такое «единый налоговый платеж» и «единый налоговый счет»

- Когда обязанность уплатить налоги будет исполненной

- Как будут взыскивать задолженность

- Как можно будет зачесть или вернуть переплату

- Как будут считать пени

- Переходные положения

- Суть ЕНВД

- Ограничения

- Как перевести деятельность на уплату налога ЕНВД

- В какую налоговую отправлять заявление?

- Учёт при ЕНВД

- Расчет единого налога на вмененный доход

- Пример расчета

- Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

- Уменьшение на сумму страховых взносов ИП за себя

- Уменьшение на сумму страховых взносов ИП за работников

- Уменьшение на сумму страховых взносов для ООО

- Когда отчитываться и платить налог

- Можно ли сдать нулевую декларацию

- Другие платежи и отчеты

- Отчеты для работодателей

- Снятие с учета

- Добровольный отказ от спецрежима

- Прекращение деятельности, в отношении которой применялся спецрежим

- Утрата права на применение спецрежима

- Срок снятия с учета

- Работа на ЕНВД в сервисе «Моё дело»

- Если налог платят с доходов

- Формула расчета единого налога при доходной УСН

- Уменьшение УСН-налога

- Если налог платят с разницы между доходами и расходами

- Порядок расчета налогов из-за введения ЕНП не изменился

- Что с 1 января 2023 года изменилось в учете налогов

- Как перестроить бухучет

- Перенос начисленных налогов и взносов на ЕНС

- Подготовка уведомлений по ЕНП

- Проводки

- Операции по единому налоговому счету

- Уведомление без отражения проводок

- Уплата ЕНП

- Платежное поручение на сумму начисленного налога (взноса)

- Платежное поручение на всю сумму ЕНП

- Особенности формирования платежек с 2023 года

- Зачет ЕНП

- Ставка налога

- Как рассчитать авансовые платежи

- Пример расчета авансового платежа за II квартал по УСН 15 %

- Когда платить авансовые платежи

- Как рассчитать итоговый платёж

- Пример расчета единого налога по УСН 15 %

- Когда платить налог

Что такое «единый налоговый платеж» и «единый налоговый счет»

Планируют ввести такой порядок: вместо разных платежек на отдельные налоги нужно будет перечислять общую сумму на единый налоговый счет в Казначействе. При этом по общему правилу потребуется указать только ИНН (п. 9 ст. 1 проекта). Счет будут вести по каждой организации и физлицу (п. 2 ст. 1 проекта). Затем сумму распределит инспекция. На счет будут попадать деньги, которые, в частности:

- перечислили или взыскали в счет уплаты налога, взносов, сборов;

- начислили как проценты на излишне взысканные налоговиками суммы;

- должна возместить инспекция.

Здесь важным станет понятие совокупной обязанности по уплате (пп. «а» п. 1 ст. 1 проекта). Речь идет о том, сколько нужно перечислить:

- налогов и авансовых платежей по ним, кроме НДФЛ для отдельных иностранных работников;

- сборов, кроме госпошлины, по которой не выдан исполнительный документ;

- страховых взносов;

- пеней, штрафов и процентов.

Эту обязанность будут считать на основании (п. 2 ст. 1 проекта):

- налоговой отчетности (в т.ч. уточненной), т.е. деклараций, расчетов, уведомлений об исчисленных суммах;

- налоговых уведомлений;

- сообщений об исчисленных налоговиками суммах;

- решений об отсрочке или рассрочке;

- решений инспекций о привлечении или об отказе в привлечении к ответственности;

- судебных актов, решений вышестоящих органов и исполнительных документов;

- иных документов.

Отметим, что не станут учитывать, например:

- платежи, со срока перечисления которых прошло более 3 лет;

- суммы, которые указаны в решении налоговиков о привлечении или об отказе в привлечении к ответственности, если суд принял обеспечительные меры и приостановил действие этого решения;

- НПД, а также сборы за пользование объектами животного мира или водных биологических ресурсов, которые перечислили не в составе единого налогового платежа.

Когда обязанность уплатить налоги будет исполненной

Обязанность по уплате налогов, сборов и взносов будут считать исполненной, в частности (п. 9 ст. 1 проекта):

- с даты перечисления единого налогового платежа;

- со дня, на который приходится срок уплаты налога (в случае зачета);

- со дня учета на счете совокупной обязанности, если на нем есть достаточное положительное сальдо;

- со дня удержания суммы налоговым агентом.

Засчитывать будут в таком порядке:

- недоимка начиная с наиболее раннего момента выявления;

- налоги, авансовые платежи по ним, сборы, взносы с момента возникновения обязанности по уплате;

- пени;

- проценты;

- штрафы.

Как будут взыскивать задолженность

По сути, задолженность — это отрицательное сальдо единого счета. Когда инспекция его обнаружит, выставит требование (п. 26 ст. 1 проекта). Если организация или ИП не исполнит требование добровольно, налоговики для взыскания долга должны будут разместить в специальном реестре решение (п. 11 ст. 1 проекта). Там же разместят и поручение на перечисление долга. Это будут считать направлением документа в банк.

В реестре также станут размещать постановления о взыскании задолженности за счет имущества и информацию о блокировке счета (п. 12 и пп. «б» п. 33 ст. 1 проекта).

Обращаем внимание: во время заморозки счета банки смогут открывать счета, однако все расходные операции по ним проводить будет нельзя (пп. «п» п. 33 ст. 1 проекта).

Как можно будет зачесть или вернуть переплату

Переплата — это положительное сальдо единого счета. Ее можно зачесть или вернуть (п. п. 36 и 37 ст. 1 проекта). Для обоих случаев потребуется заявление.

При этом зачесть можно в счет:

- уплаты конкретного налога, сбора или взноса;

- уплаты налогов, взносов, сборов, пеней, штрафов и процентов другого лица;

- исполнения отдельных решений налоговиков;

- погашения задолженности, по которой истек срок взыскания и которую не учитывают в совокупной обязанности.

Как будут считать пени

Ставка пени будет разной для физлиц и организаций (п. 32 ст. 1 проекта). Для граждан, в т.ч. ИП, планируют установить 1/300 ключевой ставки ЦБ РФ. А вот у юрлиц может быть две ставки пеней: 1/300 и 1/150 — в зависимости от того, как долго сохраняется отрицательное сальдо или недоимка. Временные правила (ограничение ставки пеней для юрлиц) на период по 31 декабря 2023 года остаются.

Планируют изменить сроки уплаты налогов и взносов: по общему правилу это будет 28-е число соответствующего месяца. Для сдачи отчетности также хотят установить одинаковый срок — 25-е число. Изменения коснутся в том числе:

- НДС (п. 1 ст. 2 проекта);

- налога на прибыль (п. п. 23 и 24 ст. 2 проекта);

- НДПИ (п. п. 36 и 37 ст. 2 проекта);

- транспортного налога (п. 46 ст. 2 проекта);

- налога на имущество организаций (п. п. 50 и 53 ст. 3 проекта);

- УСН (п. п. 42 и 43 ст. 2 проекта);

- страховых взносов (п. 56 ст. 2 проекта).

Что касается НДФЛ, то его перечислять предлагают также не позднее 28-го числа. В этот срок нужно будет заплатить налог, который налоговые агенты исчислили и удержали за период с 23-го числа прошлого месяца по 22-е число текущего (п. 14 ст. 2 проекта). Под исключение попадают декабрь и январь: налог, удержанный за период с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года, а за период с 1 по 22 января — не позднее 28 января.

Обращаем внимание, что особый порядок для зарплаты хотят отменить (п. 13 ст. 2 проекта).

Изменяют и сроки подачи расчета 6-НДФЛ: за квартал, полугодие и 9 месяцев нужно отчитаться не позднее 25-го числа следующего месяца, а за год — не позднее 25 февраля (пп. «б» п. 18 ст. 2 проекта).

Переходные положения

Отдельно закрепляют правила, по которым каждому налогоплательщику сформируют сальдо единого налогового счета на 1 января 2023 года (ст. 4 проекта). Устанавливают и особенности взыскания недоимки и задолженности в период с 1 января 2023 года.

Обращаем внимание, что после этой даты налоговики не будут рассматривать заявления о возврате переплаты, ее зачете и об отсрочке (рассрочке), если документы подали ранее, но инспекция до 31 декабря включительно не вынесла решение.

Предполагается, что этот спецрежим будет действовать только до 2021 года. Отмена единого налога на вмененный доход предусматривается Федеральным законом от 2 июня 2016 г. № 178-ФЗ.

Переход с ЕНВД на другую систему налогообложения

«Моё дело» возьмёт на себя всю работу по переходу на другой режим.

Суть ЕНВД

Особенность этой системы налогообложения заключается в том, что налог взимается с вменённого дохода, то есть предполагаемого, а не с фактического. Это означает, что реальные объемы денежных поступлений на сумму платежа в бюджет никак не влияют.

Это одновременно и выгода, и недостаток. С одной стороны, можно заработать намного больше предполагаемой суммы, и заплатить минимальный налог. С другой – сумма платежа останется прежней, даже если бизнес не принесет дохода или вовсе окажется убыточным.

Расчет налогов и сдача отчетности ЕНВД онлайн

Кроме того, плательщики налога ЕНВД освобождены от ряда платежей:

- Налога на прибыль (для юридических лиц).

- НДФЛ (для индивидуальных предпринимателей).

- НДС, за исключением операций по импорту.

- Налога на имущество, за исключением имущества, которое оценивается по кадастровой стоимости.

Обратите внимание! На уплату единого налога на вмененный доход не переходят организация или ИП в целом, а переводят только отдельные виды деятельности. Если ИП или ООО параллельно ведут другие виды бизнеса, которые не подпадают под ЕНВД, нужно платить налоги и сдавать отчеты в зависимости от применяемого режима налогообложения: ОСНО или УСН.

Ограничения

В п.2.2 статьи 346.26 НК РФ прописаны ограничения для применения этого режима налогообложения.

В частности, не имеют права использовать этот спецрежим:

- Организации с долей участия других юрлиц больше 25%;

- Предприниматели и организации, имеющие в штате больше 100 человек.

Есть ограничения и по физическим показателям. Нельзя применять спецрежим, если:

- Площадь помещения для розничной торговли или общепита больше 150 квадратных метров;

- Площадь для размещения и проживания при оказании гостиничных услуг больше 500 квадратных метров на одном объекте;

- Для перевозки пассажиров или грузов используется больше 20 единиц транспорта.

Как перевести деятельность на уплату налога ЕНВД

В отличие от других спецрежимов, для этого не нужно ждать нового календарного года.

Если предприниматель или организация приняли решение перейти на уплату единого налога на вмененный доход, им нужно убедиться, что:

- вид деятельности, который планируют перевести на спецрежим, есть в списке из статьи 346.26 Налогового кодекса РФ;

- спецрежим введен на территории, где ведется бизнес и данный вид деятельности упомянут в нормативном акте местных властей.

Если эти условия соблюдены, в течение 5 дней после начала применения ЕНВД нужно отправить в налоговую инспекцию заявление по форме ЕНВД-1 (для организаций) или ЕНВД-2 (для индивидуальных предпринимателей).

В какую налоговую отправлять заявление?

Это зависит от вида деятельности. Если это:

- развозная и разносная торговля,

- перевозка пассажиров или грузов,

то заявление нужно отправлять в «родную» ИФНС, где налогоплательщик изначально стоит на учете.

Во всех остальных случаях заявление отправляют в ту налоговую инспекцию, к которой относится местность, где ведется бизнес. В эту же инспекцию впоследствии нужно будет перечислять платежи и отправлять декларации.

Если бизнес ведется в нескольких разных регионах, значит нужно встать на учет в несколько инспекций, и в каждую платить и отчитываться.

В течение 5 дней в налоговой инспекции рассмотрят заявление и вышлют уведомление о постановке на учет.

Учёт при ЕНВД

У плательщиков единого налога на вмененный доход нет обязанности учитывать доходы и расходы в целях налогообложения. Налоговым законодательством такая норма просто не предусмотрена, в отличие, например, от плательщиков УСН, которые согласно ст.346.24 НК РФ обязаны вести учёт доходов и заполнять КУДиР.

Базой для расчёта единого налога на вмененный доход служит не фактически полученный доход, а предполагаемый (вменённый). Также нет лимита доходов для сохранения права на спецрежим (в отличие от УСН, где при выручке больше 150 млн. руб. право на упрощенку теряется). В этих условиях необходимость вести учёт реальных доходов для целей налогообложения отсутствует.

Что в таком случае нужно учитывать?

Физические показатели, так как именно они служат основой для расчета платежа в бюджет. В зависимости от вида бизнеса это могут быть:

- квадратные метры площади, которая используется для торговли;

- посадочные места в транспорте для перевозки пассажиров;

- количество транспортных средств для перевозки грузов;

- число сотрудников, занятых в деятельности;

- количество торговых точек;

- земельные участки;

- квадратные метры площади для нанесения рекламного изображения;

- квадратные метры площади помещений для размещения постояльцев и т.д.

Если физический показатель – количество сотрудников, должны быть табели рабочего времени, если автомобили – нужно иметь технические паспорта, а если количество метров торговой площади – должны быть договора аренды, технические паспорта нежилых помещений, планы, схемы и т.д.

Если налогоплательщик параллельно ведет бизнес на другом режиме налогообложения, нужно наладить раздельный учет доходов и расходов для правильного подсчета налогов по каждому режиму.

Расчет единого налога на вмененный доход

В статье 346.29 Налогового кодекса РФ приведена базовая доходность на одну единицу физического показателя по всем видам деятельности.

Для того, чтобы рассчитать платеж в бюджет, нужно найти базовую доходность для своего бизнеса и умножить на коэффициенты К1 и К2:

- Коэффициент К1 ежегодно устанавливается Минэкономразвития и един для всех субъектов РФ. На 2020 год его значение равно — 2,009.

- Коэффициент К2 устанавливают местные власти и закрепляют в региональных нормативных документах. Их можно найти на сайте ФНС, а также в базе нормативных документов сервиса «Моё дело».

Региональные власти могут устанавливать разные коэффициенты для разных видов деятельности.

Коэффициент К2 не может быть больше единицы. Минимальное значение – 0,005. Если местные власти не установили значение К2, то его нужно принимать за единицу.

Полученную налоговую базу умножают на количество физических показателей, а затем наставку 15% и получают вмененный налог к уплате за один месяц.

Региональные власти имеют право вводить свою ставку в диапазоне от 7,5 до 15%.

«Моё дело» возьмёт на себя всю работу по переходу с ЕНВД на другой режим

Пример расчета

Базовая доходность для ветеринарных услуг согласно таблице из статьи 346.29 НК РФ – 7 500 рублей в месяц на одного человека, включая индивидуального предпринимателя.

Коэффициент К1 на 2020 год – 2,009.

Коэффициент К2 смотрим в Решении от 27 апреля 2017 г. N 207 Жигулевской городской Думы. Для ветеринарных услуг это 0,5.

Считаем платеж в бюджет:

7 500 х 2 х 2,009 х 0,5 х 15% = 2 260,12 руб. – ежемесячный налог Скороходова Е.Н.

За квартал он должен будет заплатить:

2 101,5 х 3 = 6 780,36 рублей.

Но эту сумму Скороходов Е.Н. сможет уменьшить на сумму страховых взносов за себя и медсестру, об этом ниже.

Какими вычетами могут пользоваться плательщики единого налога на вмененный доход

Единый налог на вмененный доход можно уменьшать на сумму страховых взносов.

Уменьшение на сумму страховых взносов ИП за себя

Индивидуальные предприниматели, которые не используют наемный труд, могут вычитать из рассчитанного платежа сумму фиксированных и дополнительных страховых взносов за себя.

Например, если сумма к уплате за квартал – 9 000 рублей, но в этом квартале предприниматель платил за себя взносы в сумме 7 000 рублей, то их он вычитает из налога и ему останется доплатить только 2 000 рублей.

Если взносы окажутся больше налога, то и вовсе не придется платить в бюджет в этом квартале.

Важно! Чтобы иметь возможность вычесть страховые взносы из налога, нужно перечислить взносы именно в том квартале, за который рассчитывается платеж.

Уменьшение на сумму страховых взносов ИП за работников

Например, если ИП-работодатель в отчетном квартале перечислил взносов за себя и работников 15 тысяч рублей, а налог к уплате составил 20 тысяч рублей, то вычесть из этой суммы он сможет только 50% от 20 тысяч, т.е. 10 тысяч рублей. Оставшиеся 10 тысяч нужно перечислить в бюджет в любом случае.

Уменьшение на сумму страховых взносов для ООО

Все организации уменьшают платеж в бюджет на страховые взносы по аналогии с ИП-работодателями.

Помимо этого, с 2018 году индивидуальным предпринимателям дали право вычитать из единого налога затраты на приобретение онлайн-касс на сумму до 18 тысяч рублей.

Когда отчитываться и платить налог

Срок сдачи отчета – не позднее 20 числа месяца, который идет за отчётным кварталом. То есть до 20 апреля, июля, октября и января.

Срок платежа – до 25 числа (включительно) месяца, который следует за отчётным кварталом.

Если последний день срока представления отчётности или перечисления налога приходится на выходной день, крайний срок передвигается на ближайший рабочий день.

Важный момент. Если налогоплательщик до применения ЕНВД писал заявление на УСН, но никакой деятельности на УСН не ведет, ему нужно сдавать нулевые декларации по УСН в свою налоговую инспекцию.

Можно ли сдать нулевую декларацию

По мнению ФНС можно лишь в одном случае – если в течение отчетного периода не было физического показателя и это можно документально подтвердить. Например, был расторгнут договор аренды торгового помещения, а новый не заключили (информация ФНС от 19.09.2016, Постановление Арбитражного суда Западно-Сибирского округа от 17 августа 2016 г. № Ф04-3635/2016).

Если физические показатели были (торговая площадь, транспортные средства, работники и т.д.), но деятельность не велась или не принесла дохода, это от сдачи декларации с рассчитанным налогом и его уплаты не освобождает. В противном случае инспекторы выпишут штраф и начислят пени.

Подготовьте заявление на переход с ЕНВД в сервисе от «Моё дело»

Мы поможем с выпуском ЭЦП и отправим заявление в налоговую в электронном виде всего за 1499 рублей

Другие платежи и отчеты

Если у бизнесмена или фирмы есть объект для уплаты транспортного, земельного налога, они в общем порядке обязаны их платить и подавать по ним декларации.

Организации помимо налоговой должны сдавать и бухгалтерские формы отчетности. ИП на любом режиме налогообложения освобождены от обязанности вести бухучёт.

Также представлению подлежит статистическая отчетность. Что именно нужно заполнить и сдать в органы статистики, можно узнать в сервисе Росстата.

Отчеты для работодателей

Если у организации или предпринимателя есть наемные работники, то нужно отчитываться и за них, спецрежим в этом случае поблажек не дает.

Отчеты, которые нужно сдавать работодателям:

- справка о доходах работников по форме 2-НДФЛ – не позднее 1 апреля года, который следует за отчётным);

- расчет о доходах работников по форме 6-НДФЛ – не позднее последнего дня месяца, следующего за I кварталом, полугодием, 9 месяцами и не позднее 1 апреля года по итогам года;

- сведения о среднесписочной численности – не позднее 20 января года, который следует за отчётным;

- расчет по страховым взносам – в течение 30 дней по окончании каждого квартала;

- форма СЗВ-М – в течение 15 дней по окончании каждого месяца;

- форма СЗВ-стаж вместе с ОДВ-1 – до 1 марта по итогам прошедшего года;

- расчёт по форме 4-ФСС – не позднее 20 числа месяца, следующего за I кварталом, полугодием, девятью месяцами и календарным годом; в электронной форме – не позднее 25 числа месяца, следующего за соответствующим периодом.

Снятие с учета

Для этого может быть несколько причин.

Добровольный отказ от спецрежима

Предприниматель или организация могут добровольно отказаться от спецрежиматолько с начала календарного года.

Для этого в течение 5 дней с даты перехода на другой режим налогообложения организации направляют заявление на снятие с учета по форме ЕНВД-3, индивидуальные предприниматели – по форме ЕНВД-4.

Заявления отправляют в ту же ИФНС, где вставали на учет в качестве плательщика единого налога на вмененный доход.

Прекращение деятельности, в отношении которой применялся спецрежим

В этом случае заявление направляют в течение 5 дней со дня прекращения деятельности.

Утрата права на применение спецрежима

ИП или ООО теряют право применять ЕНВД, если превысят установленные ограничения:

- по числу наемных сотрудников;

- по доле юрлиц в уставном капитале;

- по торговой площади;

- по количеству транспортных единиц.

В этом случае в течение 5 рабочих дней по окончании месяца, в котором было утеряно право на спецрежим, нужно направить в ИФНС заявление ЕНВД-3 или ЕНВД-4.

После этого предприниматель или фирма переходят:

- На ОСНО, если до применения ЕНВД не переходили на другой спецрежим.

- На УСН, если до применения ЕНВД переходили на этот спецрежим.

- На УСН, если в течение 30 календарных дней со дня прекращения обязанности по уплате единого налога на вмененный доход отправят в налоговую инспекцию уведомление о применении УСН.

Срок снятия с учета

Налоговая инспекция снимет с учета плательщика единого налога на вмененный доход в течение пяти дней с того дня, как получит заявление, после чего направит уведомление.

Но если налогоплательщик нарушит срок подачи заявления и отправит его позже, то с учета снимут только в последний день месяца, в котором было отправлено заявление.

Работа на ЕНВД в сервисе «Моё дело»

Вероятность возникновения ошибки при расчёте платежей сводится к нулю, если вы используете в работе интернет-бухгалтерию «Моё дело». В этом случае налог можно рассчитать автоматически.

С нами вы можете не бояться пеней и штрафов за несвоевременные или неправильные платежи. Более того, вы можете совмещать несколько систем налогообложения и вести раздельный учет.

Получить бесплатный доступ

Налоговый календарь на главной странице личного кабинета заранее напомнит о предстоящих платежах.

В любой момент времени вам доступны все актуальные бланки и нормативные документы. Уровень автоматизации системы «Моё дело» позволяет быстро и правильно формировать отчётность и отправлять ее в электронном виде, рассчитывать налоги, заполнять платёжные поручения и даже перечислять налоговые платежи.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Работать в сервисе одинаково легко как профессиональному бухгалтеру, так и пользователю без специальных знаний. Хотите убедиться в этом лично? Тогда попробуйте демо-версию интернет-бухгалтерии «Моё дело» прямо сейчас!

- Инструкции по учету в программах 1С

- Обзор изменений в программах 1С

- Информация об обновлениях 1С:Предприятие

- 1С:ERP Управление предприятием 2

- Новое в версии 2.5.8.221

Порядок расчета УСН-налога зависит от того, с каким объектом налогообложения работает «упрощенец»: доходы или доходы за минусом расходов. Практика показывает, что если ваши расходы невелики (вы не платите за аренду офиса, не привлекаете наемных работников), выгоднее применять объект налогообложения «доходы». Если же вы ведете деятельность, связанную с крупными расходами (к примеру, оптовая торговля товарами), выгоднее выбрать объект налогообложения «доходы минус расходы». О том, как рассчитать «упрощенный» налог в обоих случаях, расскажет статья, подготовленная экспертами бератора «УСН на практике».

Если налог платят с доходов

Итак, если в качестве объекта налогообложения вы выбрали доходы, то налоговая база по единому налогу это денежное выражение доходов вашей организации. В состав доходов включают (п. 1, 2 ст. 248 НК РФ):

- доходы от реализации продукции (товаров, работ, услуг);

- доходы от реализации имущества и имущественных прав;

- внереализационные доходы.

В этом случае единый налог рассчитывают по формуле.

Формула расчета единого налога при доходной УСН

Доходы от реализации определяются в порядке, установленном статьей 249, а внереализационные доходы – в порядке, установленном статьей 250 Налогового кодекса.

ПРИМЕР РАСЧЕТА ЕДИНОГО НАЛОГА С ДОХОДОВ

ООО «Пассив» перешло на УСН и платит единый налог с доходов. Доходы фирмы от продаж за год составили 3 100 000 руб., внереализационные доходы – 45 000 руб. Сумма налога за год составит:

(3 100 000 руб. + 45 000 руб.) × 6% = 188 700 руб.

Доходы определяют нарастающим итогом с начала налогового периода до окончания I квартала, полугодия, 9 месяцев. Налоговый период по единому налогу – календарный год. Отчетные периоды – I квартал, полугодие и 9 месяцев.

В течение года «упрощенцы» платят авансовые платежи по налогу. Сумму квартального авансового платежа рассчитывают по итогам каждого отчетного периода исходя из ставки налога (6%) и фактически полученных доходов.

ПРИМЕР РАСЧЕТА АВАНСОВЫХ ПЛАТЕЖЕЙ ПРИ УСН

ООО «Пассив» перешло на УСН и платит единый налог с доходов. Доходы фирмы за первое полугодие составили 3 100 000 руб., в том числе за I квартал – 1 100 000 руб.

Сумма авансового платежа по единому налогу, которая была начислена и уплачена по итогам I квартала, такова:

1 100 000 руб. × 6% = 66 000 руб.

Сумма авансового платежа по единому налогу, исчисленная по итогам первого полугодия, составляет:

3 100 000 руб. × 6% = 186 000 руб.

За I квартал «Пассив» уже заплатил 66 000 руб.

Значит, за полугодие нужно доплатить 120 000 руб. (186 000 – 66 000).

Начисленный налог (авансовый платеж) можно уменьшить, но не более чем на 50% от его величины:

- на сумму уплаченных взносов на обязательное пенсионное, социальное и медицинское страхование;

- на сумму взносов «по травме»;

- на сумму пособий по временной нетрудоспособности, выплаченных за счет собственных средств фирмы (за исключением пособий, выплаченных в связи с несчастным случаем на производстве и профзаболеванием);

- на сумму платежей по договорам добровольного личного страхования, заключенным в пользу работников на случай их временной нетрудоспособности со страховыми компаниями, имеющими лицензии на такой вид страхования (п. 3.1 ст. 346.21 НК РФ).

Кроме того, в дополнение к этому перечню вычетов, которые предусмотрены для всех «упрощенцев», те, кто занимается торговлей, могут уменьшать начисленный налог на сумму торгового сбора, уплаченного за отчетный период или год (п. 8 ст. 346.21 НК РФ).

Уменьшение УСН-налога

Существуют некоторые особенности уменьшения единого налога.

ПРИМЕР УМЕНЬШЕНИЯ НАЛОГА НА СТРАХОВЫЕ ВЗНОСЫ

ООО «Пассив» применяет УСН с 1 января текущего года. В качестве объекта налогообложения фирма выбрала доходы.

Сумма доходов компании за I квартал составила 600 000 руб. За этот период «Пассив» перечислил во внебюджетные фонды взносы в размере 21 000 руб., в том числе за декабрь 2016 г. – 7000 руб., за январь 2017 г. – 7500 руб., за февраль 2017 г. – 6500 руб.

Величина единого налога за I квартал текущего года составляет 36 000 руб. (600 000 руб. × 6%).

36 000 руб. × 50% = 18 000 руб.

Поэтому «Пассив» может уменьшить налог только на 18 000 руб.

Значит, за I квартал текущего года бухгалтер «Пассива» должен заплатить в бюджет 18 000 руб. (36 000 – 18 000).

Если из средств работодателя к пособию по временной нетрудоспособности работника была начислена доплата до фактического среднего заработка, уменьшить «упрощенный» налог на сумму такой доплаты нельзя (письмо Минфина РФ от 6 февраля 2012 г. № 03-11-06/2/20).

ПРИМЕР УМЕНЬШЕНИЯ НАЛОГА НА СУММУ БОЛЬНИЧНЫХ ПОСОБИЙ

С 1 января ООО «Актив» перешло на УСН, а в качестве налоговой базы выбрало доходы.

За I квартал сумма доходов составила 400 000 руб.

Сумма «упрощенного» налога за I квартал будет равна:

700 000 руб. × 6% = 42 000 руб.

В I квартале «Актив» перечислил взносы во внебюджетные фонды и взносы «по травме» в общей сумме 10 000 руб. За этот же период фирма выплатила больничные сотруднику – 10 000 руб., в том числе:

— 3700 руб. – оплата пособия за первые три дня болезни;

— 4100 руб. – оплата пособия с четвертого дня болезни;

— 2200 руб. – доплата до фактического среднего заработка сотрудника.

Взносы во внебюджетные фонды, взносы «по травме» и больничные могут уменьшить «упрощенный» налог, но не более чем на 50%. Сумма доплаты до фактического заработка единый налог не уменьшает. Договоры добровольного личного страхования на случай временной нетрудоспособности работников «Актив» не заключал:

10 000 руб. + 3700 руб. = 13 700 руб., а 13 700 руб. < 21 000 руб.(42 000 руб. × 50%).

Значит, сумма единого налога, которую нужно заплатить в бюджет за I квартал, равна 28 300 руб. (42 000 руб. – 13 700 руб.).

- Уменьшить единый налог на сумму страховых платежей за работников можно только в случае, если страховая выплата по договорам добровольного страхования на случай временной нетрудоспособности не превышает размера больничного пособия за первые три дня болезни работника, определяемого в соответствии с законодательством (пп. 3 п. 3.1 ст. 346.21 НК РФ).

- «Упрощенный» налог можно уменьшить на сумму страховых взносов, уплаченных за счет заемных средств. Из каких средств перечисляются страховые взносы за работников – собственных или привлеченных за счет займа или кредита – значения не имеет. Главное, чтобы взносы были уплачены в том же налоговом (отчетном) периоде, за который начислен «упрощенный» налог (письмо Минфина России от 20 июля 2015 г. № 03-11-06/41618).

- Индивидуальный предприниматель без наемных работников, применяющий УСН с объектом «доходы», может уменьшить сумму налога на переплату по страховым взносам. Но только после того, как Пенсионный фонд примет решение о зачете переплаты (письмо Минфина России от 16 ноября 2016 г. № 03-11-11/67299).

- С 1 июля 2015 года в Москве введен торговый сбор, под уплату которого подпадают и «упрощенцы».

Те из них, которые применяют объект налогообложения «доходы» в дополнение к суммам, на которые сейчас можно снизить сумму единого налога (страховые взносы, больничные пособия, платежи по договорам добровольного личного страхования) могут уменьшить «упрощенный» налог на сумму фактически уплаченного торгового сбора. С условием, что налог перечислен в бюджет города, в котором введен торговый сбор (п. 8 ст. 346.21 НК РФ).

Этот вывод подтверждают финансисты. Например, если предприниматель на «упрощенке» проживает в Московской области и одновременно торгует в Москве через объект недвижимости, уменьшать сумму УСН-налога на сумму торгового сбора, уплаченного в бюджет города Москвы, он не вправе (письмо Минфина России от 15 июля 2015 г. № 03-11-09/40621).

Фирмы и предприниматели, применяющие УСН, имеют право вести несколько видов бизнеса. Но в этом случае те из них, которые применяют объект «доходы», могут уменьшать единый налог на сумму торгового сбора только по той деятельности, в отношении которой уплачен этот сбор. Такие «упрощенцы» обязаны вести раздельный учет доходов и сумм единого налога, который уплачивается в отношении деятельности, подпадающей под торговый сбор (письмо Минфина России от 27 марта 2015 г. №03-11-11/16902).

В отличие от «упрощенцев» с объектом «доходы», у фирм и ИП на «доходно-расходной» УСН не возникает сложностей с учетом торгового сбора. Поскольку подпунктом 22 пункта 1 статьи 346.16 Налогового кодекса предусмотрено, что при УСН с объектом «доходы минус расходы» «упрощенцы» вправе учесть налоги и сборы, уплаченные в соответствии с законодательством РФ, в составе расходов.

Поэтому вести раздельный учет доходов и расходов, относящихся к «упрощенной » деятельности и к виду деятельности, по которому платится торговый сбор, им не нужно (письмо Минфина России от 30 октября 2015 г. № 03-11-06/2/62729).

Кстати, если «упрощенец» с объектом «доходы» вычтет из суммы исчисленного единого налога уплаченные страховые взносы, больничные и платежи по договорам добровольного личного страхования, но не более чем из 50% налога (п. 3.1 ст. 346.21 НК РФ), всю оставшуюся половину налога он может уменьшить на сумму уплаченного торгового сбора, причем вплоть до нуля (п. 8 статьи 346.21 НК РФ).

ПРИМЕР УМЕНЬШЕНИЯ НАЛОГА НА ТОРГОВЫЙ СБОР

Организация применяет УСН с объектом «доходы». По итогам 9 месяцев доходы компании составили 2 485 600 руб. За этот период она уплатила страховые взносы во внебюджетные фонды, в том числе по «травме», в сумме 165 437 руб. Одновременно с уплатой страховых взносов за сентябрь организация перечислила и торговый сбор за третий квартал – 31 150 руб.

Сумма исчисленного авансового платежа по налогу, уплачиваемому при УСН, за 9 месяцев исходя из полученных доходов, равна 149 136 руб. (2 485 600 руб. × 6%). Ее «упрощенец» вправе уменьшить на сумму уплаченных страховых взносов, но не более чем на 50% от исчисленной величины авансового платежа. Следовательно, в качестве уменьшаемого берется 74 568 руб. (149 136 руб. × 50%).

Остающуюся половину – 74 568 руб. (149 136 – 74 568) можно уменьшить еще и на сумму уплаченного торгового сбора (31 500 руб.). Таким образом, исчисленная к уплате сумма авансового платежа за 9 месяцев составит 43 418 руб. (74 568 – 31 150).

Бухгалтер сделает в учете следующие проводки:

ДЕБЕТ 44 КРЕДИТ 68 субсчет «Торговый сбор»

— 31 150 руб. – начислен торговый сбор;

ДЕБЕТ 68 субсчет «Торговый сбор» КРЕДИТ 51

— 31 150 руб. – перечислена в бюджет сумма торгового сбора;

ДЕБЕТ 68 субсчет «Единый налог при УСН» КРЕДИТ 99

— 31 150 руб. – уменьшена сумма исчисленного налога на величину уплаченного торгового сбора.

Торговый сбор введен с 1 июля 2015 года пока только на территории Москвы. Согласно статье 415 Кодекса периодом обложения сбором признается квартал. Уплатить его нужно в срок не позднее 25-го числа месяца, следующего за отчетным кварталом (п. 2 ст. 417 НК РФ).

Если налог платят с разницы между доходами и расходами

Разницу между доходами и расходами определяют нарастающим итогом с начала налогового периода до окончания I квартала, полугодия, девяти месяцев. Налоговый период по единому налогу – календарный год. Отчетные периоды – I квартал, полугодие и девять месяцев.

В течение года «упрощенцы» платят авансовые платежи по налогу. Сумму квартального авансового платежа рассчитывают по итогам каждого отчетного периода исходя из ставки налога (15%) и фактических доходов и расходов.

ООО «Пассив» перешло на УСН и платит единый налог с доходов, уменьшенных на величину расходов. Разница между доходами и расходами фирмы за первое полугодие составила 310 000 руб., в том числе за I квартал – 110 000 руб.

Сумма авансового платежа по единому налогу, которую нужно заплатить по итогам I квартала, такова:

110 000 руб. × 15% = 16 500 руб.

Сумма авансового платежа по единому налогу, которую нужно заплатить по итогам первого полугодия, составит:

310 000 руб. × 15% = 46 500 руб.

Однако за I квартал «Пассив» уже заплатил 16 500 руб.

Значит, за полугодие нужно доплатить 30 000 руб. (46 500 – 16 500).

Причем взносы на обязательное социальное страхование (в том числе взносы «по травме»), больничные пособия, оплаченные за счет фирмы и платежи по договорам добровольного личного страхования, включают в состав «упрощенных» расходов. Таким образом, при этом способе определения налоговой базы взносы, «больничные» и страховые платежи единый налог не уменьшают.

ИП на доходно-расходной «упрощенке» имеют право включать с состав расходов не только страховые взносы, уплаченные за страхование своих работников, но и взносы, перечисленные за себя в виде фиксированного платежа (письмо Минфина России от 29 апреля 2013 года № 03-11-11/15001).

Кроме того, «упрощенцы» с объектом налогообложения «доходы минус расходы» могут учесть сумму уплаченного торгового сбора в УСН-расходах, воспользовавшись нормой подпункта 22 пункта 1 стати 346.16 Налогового кодекса. Эта норма позволяет учесть в расходах суммы налогов и сборов, уплаченные в соответствии с законодательством.

ПРИМЕР УМЕНЬШЕНИЯ НАЛОГОВОЙ БАЗЫ ПО УСН НА ТОРГОВЫЙ СБОР

Организация, применяет УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов. По итогам 9 месяцев ею получен доход – 2 485 600 руб., сумма же расходов составила 1 988 480 руб. без учета исчисленного торгового сбора. 29 сентября организация перечислила в бюджет г. Москвы исчисленную сумму сбора 31 150 руб.

Размер облагаемой базы по авансовому платежу по налогу, уплачиваемому в связи с применением УСН, за рассматриваемый отчетный период без учета суммы торгового сбора – 487 120 руб. (2 485 600 – 1 988 480). Сумма исчисленного авансового платежа за 9 месяцев – 74 568 руб. ((487 120 руб. × 15%).

На уплаченную сумму торгового сбора организация увеличивает свои расходы. Они в таком случае возрастают до 2 019 630 руб. (1 988 480 + 31 150). Размер облагаемой базы, в свою очередь, будет 465 970 руб. (2 485 600 – 2 019 630), Сумма авансового платежа по единому налогу составит 69 895,50 руб. (455 970 руб. × 15%).

Уплату налогов в бюджет с 2023 года отражают в особом порядке — через единый налоговый счет посредством единого налогового платежа. В связи с этим нужно изменить схему проводок в бухучете.

Порядок расчета налогов из-за введения ЕНП не изменился

По информации ФНС от 12 мая 2022 года уплата налогов через внесение ЕНП на порядок их расчета не влияет (информация ФНС от 12 мая 2022 г.).

Начальное сальдо ЕНС на 1 января 2023 года, которое сформировала инспекция, в бухгалтерском учете дополнительно отражать не нужно. Налоги по-прежнему должны отражаться на субсчетах по каждому налогу отдельно.

В течение года вы будете делать проводки:

- по начислению каждого налога;

- уплате налога, но уже через ЕНП.

Начисление сумм налогов, как и раньше, отражается по кредиту субсчетов счета 68. А вот уплату налогов придется отражать по-новому.

Что с 1 января 2023 года изменилось в учете налогов

По каждому налогу, который надо уплатить в бюджет, к счету 68 «Расчеты по налогам и сборам» у вас открыт отдельный субсчет.

Уплату налогов в бюджет с 2023 года отражают в особом порядке — через единый налоговый счет (ЕНС) (посредством единого налогового платежа (ЕНП)).

На едином налоговом счете учитывается:

- совокупная обязанность плательщика;

- единый налоговый платеж (ЕНП) — денежные средства для ее погашения.

Платеж учитывается на ЕНС со дня предъявления компанией в банк поручения при наличии достаточного остатка средств (п. 1, 16, 17 ст. 45, п. п. 1, 7 ст. 58 НК РФ).

Но вот конкретного срока уплаты ЕНП на ЕНС в НК РФ нет. Главное – отслеживать, чтобы на ЕНС было положительное сальдо. А налоги и взносы будут уплаченными на дату, когда наступит срок уплаты (п. 7 ст. 45 НК).

Если на дату уплаты налога и взноса у налогоплательщика нет положительного сальдо на ЕНС или этой суммы недостаточно, чтобы зачесть в счет имеющихся обязательств, к этой дате нужно отправить платежку по ЕНП. Если есть положительное сальдо на ЕНС и оно больше обязательств, ЕНП можно не перечислять.

Налог считается уплаченным, если на соответствующую дату на ЕНС отражены обязательства (начисления) по налогам. Пока ИФНС не получит сведения о начислениях, налоги и взносы не считают уплаченными, даже если в качестве ЕНП в бюджет направили достаточную сумму (подп. 1 п. 7 ст. 45 НК).

Как перестроить бухучет

Эти глобальные изменения привели к тому, что вам необходимо в 2023 году перестроить учет на счете 68 «Расчеты по налогам и сборам»

и счете 69 «Расчеты по социальному страхованию и обеспечению».

Во-первых, нужно открыть новые субсчета.

1.К счету 68 – субсчет «Единый налоговый платеж».

2. К счету 69 – субсчет «Расчеты по страховым взносам по единому тарифу».

Во-вторых, изменить схему проводок, связанных с перечислением налогов и страховых взносов в бюджет.

Все платежи будут проходить через ЕНП, и только субсчет, открытый для ЕНП, будет корреспондировать со счетом 51 «Расчетный счет». Это главные новшества в проводках.

В 1С: Бухгалтерия автоматизация по ЕНП доступна с релиза 3.0.127. В этой статье разберем механизм его начисления и уплаты.

- Перенос начисленных налогов и взносов на ЕНС

- Уплата ЕНП

- Зачет ЕНП

Перенос начисленных налогов и взносов на ЕНС

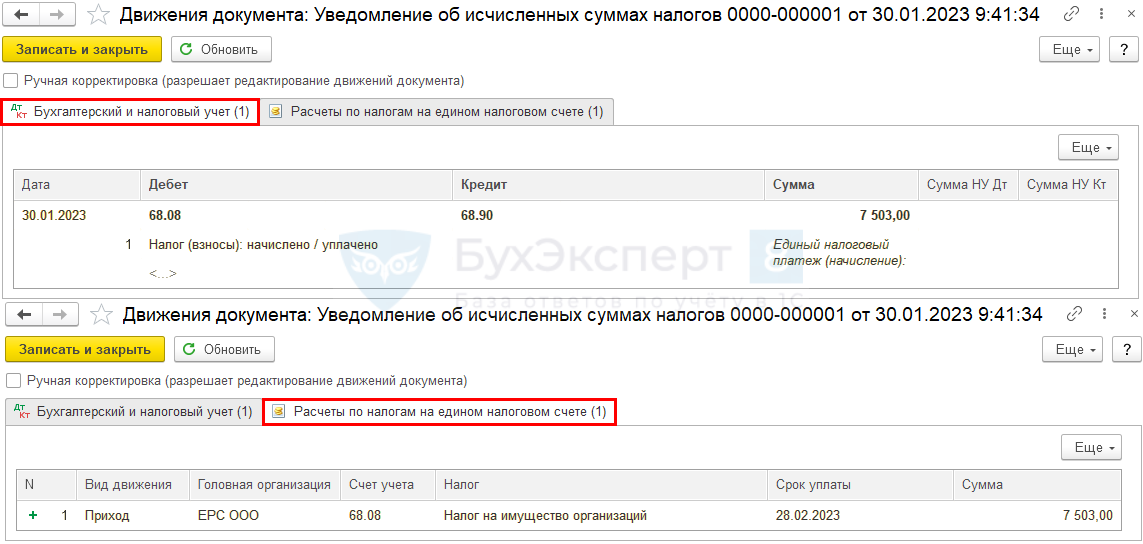

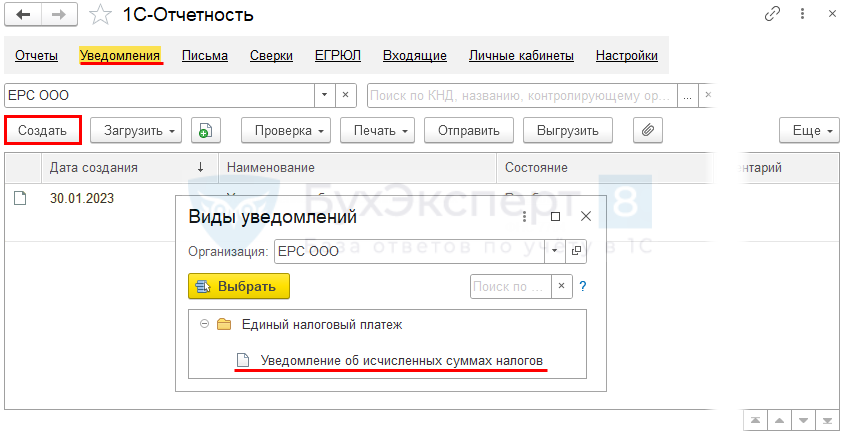

Уведомления об исчисленных суммах налогов, взносов и авансов в 1С

Операции по переносу начисленных налогов и взносов на ЕНС осуществляются через помощников по налогам (Главное — Задачи организации) с помощью документов:

Подробнее Сроки уведомлений по ЕНП

Подготовка уведомлений по ЕНП

Создайте Уведомление об исчисленных суммах налогов через помощников по налогам (Главное — Задачи организации).

Перейдите в помощник.

По кнопке создайте уведомление.

Оно автоматически заполнится данными налога по сроку уплаты которого создано уведомление. При необходимости отредактируйте сумму вручную.

Уведомление, которое следует подать по налогам и взносам, отправьте из программы или выгрузите для отправки через стороннего оператора.

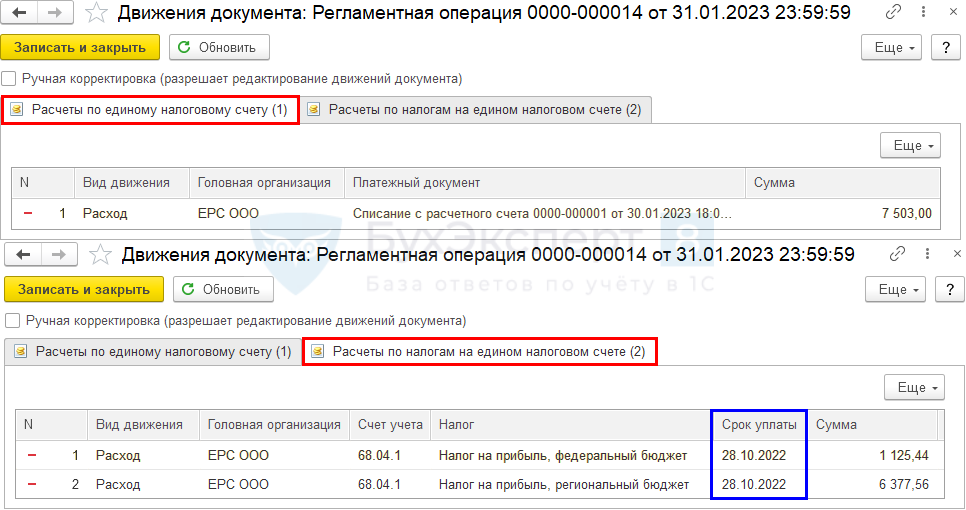

Проводки

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП).

Вручную уведомление можно создать из раздела Операции — Единый налоговый счет — Уведомления.

Таким образом формируется совокупная обязанность по уплате налогов и взносов на ЕНС (п. 5 ст. 11.3 НК РФ).

Уведомления за месяц можно направить:

- отдельно по каждому по налогу,

- одно общее.

В программе 1С автоматически через Помощники уведомления создаются только отдельно на каждый налог (взнос).

Уведомление по налогам (взносам) на ЕНС обрабатывается налоговыми органами:

- первичное — по каждому налогу (взносам);

- повторное по одному и тому же налогу или взносу (с тем же КПП и ОКТМО) — как корректировочное. На счете отражается сумма из последнего уведомления.

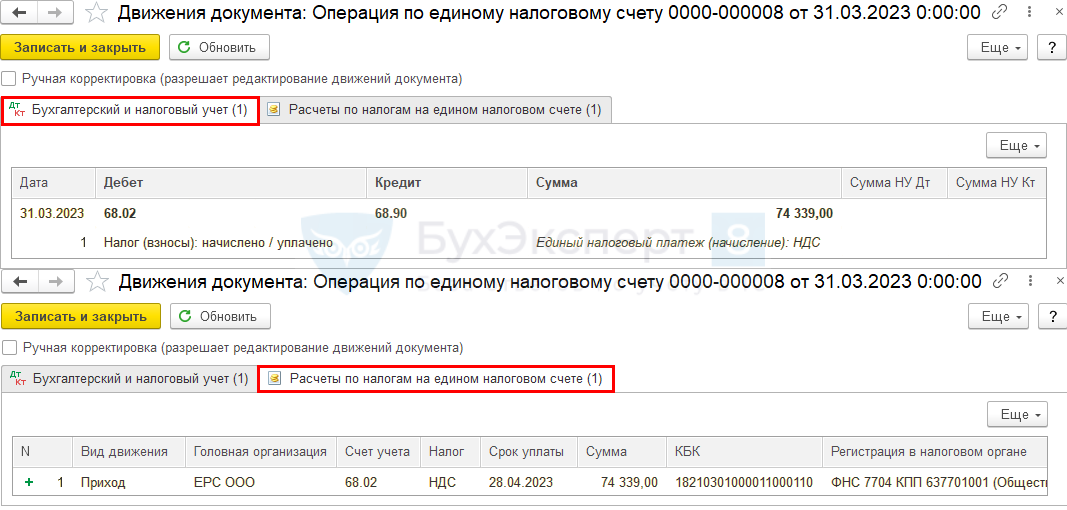

Операции по единому налоговому счету

Виды операций по ЕНС и зачем они нужны в 1С

По некоторым налогам уведомления в налоговую не направляются, но для учета совокупной обязанности нужно формирование проводок и движений по регистрам ЕНС (например, НДС, налог на прибыль).

Для этого перейдите в Помощник по налогу из .

По кнопке Сформировать операцию по ЕНС сформируется документ Операция по единому налоговому счету с видом .

Документ формирует проводку по переносу начисления по конкретному налогу на ЕНС и запись в регистр Расчеты по налогам на едином налоговом счете с видом Приход (Расход будет сформирован при зачете ЕНП). Кт 68.90 — сформирована совокупная обязанность по уплате налогов и взносов на ЕНС (п. 5 ст. 11.3 НК РФ).

Такую операцию по ЕНС надо оформить до выполнения процедуры . Можно оформлять ее и одновременно с уведомлениями, которые сдают в налоговую, например, 25 числа.

Уведомление без отражения проводок

Если сумма налога откорректирована с помощью документа Операции по счету, уведомление можно сформировать только для отправки, без движений в БУ и регистрах.

Подробнее Операции по ЕНС в 1С

В разделе Отчеты — Уведомления, сообщения и заявления — папка Единый налоговый платеж выберите Уведомление об исчисленных суммах налогов и по кнопке укажите Создать без отражения в учете.

Заполните уведомление по нужным налогам вручную, выполните проверку по кнопке и отправьте в налоговую.

Этого нет в Операции — Уведомления.

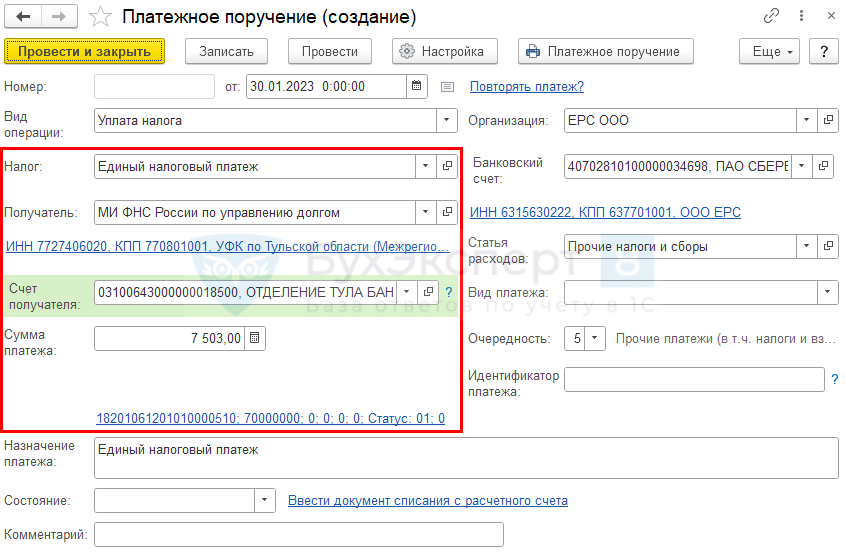

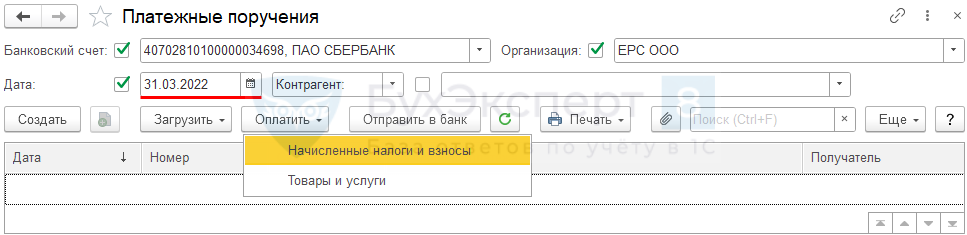

Уплата ЕНП

Платежное поручение на сумму начисленного налога в 1С

Платежное поручение на сумму начисленного налога (взноса)

Платежное поручение на сумму каждого начисленного налога (взноса) формируется в Помощнике по конкретному налогу из .

Далее из Помощника можно сформировать платежное поручение на уплату ЕНП.

Платежное поручение всегда автоматически формируется по реквизитам ЕНП.

Если к моменту оплаты Уведомление об исчисленных суммах налогов или Операция по единому налоговому счету не созданы, программа выдает предупреждение.

заполняется с учетом переплаты по ЕНП по данным программы, при необходимости измените ее.

Платежное поручение на всю сумму ЕНП

Автоматически сформировать платежное поручение на всю сумму задолженности по ЕНП можно в Банк и касса — Платежные поручения — Оплатить — кнопка Начисленные налоги и взносы.

Предварительно перенесите задолженности по всем начисленным налогам и взносам в Кт 68.90 документами:

- Уведомление об исчисленных суммах налогов;

- Операция по единому налоговому счету.

На нужную дату по кнопке выберите Начисленные налоги и взносы.

В списке обязательств автоматически отмечен только счет ЕНП. При формировании платежных поручений на конкретные налоги в них также проставляются реквизиты ЕНП.

Особенности формирования платежек с 2023 года

В форме платежного поручения с Видом операции — Уплата налога в графе доступен ограниченный перечень платежей.

При формировании платежного поручения по реквизитам, отличным от применяемых с 2023 года, выдается предупреждение.

Это необходимо, чтобы избежать ошибок при ручном заполнении реквизитов.

Создание платежных поручений на уплату конкретного налога (взноса) с реквизитами этих налогов не автоматизировано в 1С Бухгалтерия.

Зачет ЕНП

После уплаты единого налогового платежа автоматически проводится зачет ЕНП в счет уплаты налогов, взносов регламентной операцией Зачет аванса по единому налоговому счету в процедуре по тем налогам и взносам, по которым задолженность отражена на счете 68.90 и по регистрам ЕНС документами:

Регламентная операция формирует записи с видом Расход в регистры:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

Движения с видом Приход и проводки по переносу задолженности были сделаны в документе Уведомление о начисленных суммах налога (Операция по единому налоговому счету).

Кроме этих двух регистров могут присутствовать специализированные регистры по налогам и взносам. Набор регистров зависит от того, на какие налоги и взносы зачитывается уплата ЕНП, например:

- НДФЛ — регистры по НДФЛ;

- страховые взносы — регистры по страховым взносам.

Распределение ЕНП на начисленные налоги (взносы) с наступившим сроком уплаты делается в такой последовательности (ст. 45 НК РФ):

- недоимка, начиная с наиболее ранней;

- налоги, авансы, страховые взносы, сборы с даты возникновения обязанности по уплате на основании деклараций, расчетов, уведомлений;

- пени, проценты, штрафы.

Результат распределения, сделанного в программе, проверьте в ЛК ФНС. Если результат зачета нужно откорректировать, сделайте это через документы Операции по счету.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

УСН с объектом «Доходы минус расходы» могут применять индивидуальные предприниматели и организации. Налогоплательщики должны делать авансовые платежи по УСН каждый квартал и итоговый платёж — по результатам года.

Ставка налога

По общему правилу вы должны заплатить государству от 5 до 15 % от разницы между доходами и расходами. Точный размер надо смотреть по своему региону. Например, налогоплательщики в Ингушетии должны заплатить 14,7 %, а налогоплательщики Республики Коми — 7,5 %.

Помимо общих ставок бывают льготные, которые действуют только для определенных видов бизнеса. Например, общая ставка УСН в Москве — 15 %, а для тех, кто занимается бизнесом в сфере социальных услуг, спорта, животноводства, управляет недвижимостью и ведет научные исследования, она будет 10 %.

В некоторых случаях придется уплатить налог по повышенной ставке. Если вы заработали от 188,5 до 251,4 миллионов рублей или приняли на работу от 100 до 130 сотрудников, ставка налога будет 20 %. Если показатели ещё выше, вы теряете право применять УСН и должны пересчитать налог по общей системе.

Как рассчитать авансовые платежи

Чтобы узнать авансовый платеж, который надо уплатить, вычтите из доходов за отчетный период расходы за тот же период и умножьте на ставку налога. Важный момент: формально, отчётный период — это не квартал, а год. То есть, налога за II квартал не существует, есть только налог за полгода. Но когда вы считаете налог за полгода, то вычитаете предыдущие авансовые платежи, поэтому дважды платить не приходится.

Сумму доходов получаем так: складываем все доходы с начала года до конца нужного квартала. Сведения возьмите из графы 4 раздела 1 КУДиР. На УСН в доходы попадают выручка от реализации и прочие доходы, которые указаны в ст. 249 и ст. 250 Налогового кодекса РФ.

Сумма расходов получается так: складываем все расходы с начала года до конца отчетного периода. Сведения берите из графы 5 раздела 1 КУДиР. Полный перечень затрат, которые можно принять в качестве расходов, указан в ст. 346.16 НК РФ.

Полученные данные подставьте в формулу: (доходы − расходы) х ставка налога = сумма к уплате.

Пример расчета авансового платежа за II квартал по УСН 15 %

ИП Мирошниченко А.Н. с начала года получил доход 348 000 рублей. Из них 122 000 рублей в первом квартале и 226 000 рублей во втором.

Расходы предпринимателя с начала года составили 183 000 рублей, из которых 78 000 рублей он потратил в первом квартале, а 105 000 рублей — во втором.

Авансовый платеж за первый квартал составил 6 600 рублей = (122 000 — 78 000) х 15 %.

Сумма к уплате во втором квартале 24 750 = (348 000 — 183 000) х 15 %.

Теперь вычтем из суммы второго квартала предыдущий и получим сумму к уплате: 18 150 рублей — 24 750 — 6 600.

Итого за второй квартал ИП Мирошниченко А.Н. должен заплатить 18 150 рублей авансовых платежей.

Когда платить авансовые платежи

Платите авансовые платежи на Единый налоговый счет не позднее 28 числа первого месяца, следующего за отчетным периодом:

- за I квартал — не позднее 28 апреля;

- за полугодие — не позднее 28 июля;

- за 9 месяцев — не позднее 28 октября.

Если последний день срока приходится на выходной или нерабочий день, внесите авансовый платеж не позднее следующего за ним рабочего дня.

С 2023 года дополнительно нужно отправлять налоговой уведомление об исчисленном авансе:

- за I квартал 2023 — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября.

Данные по итогам года налоговики возьмут из декларации.

Как рассчитать итоговый платёж

За 4 квартал уплачивается не авансовый платеж, а налог по итогу года — четыре квартала года составляют налоговый период. При расчете налога учитывайте все авансовые платежи, которые вы уплатили в течение года.

Суммы доходов и расходов рассчитывайте так же, как для авансовых платежей.

Пример расчета единого налога по УСН 15 %

Доходы ООО «Добрый день» за 2022 год составили 4 857 000 рублей, при этом расходы были произведены в сумме 2 480 000 рублей. Из них:

Авансовые платежи в течение года составили:

Первый квартал — 68 400

Второй квартал — 106 350

Третий квартал — 92 850

Итого: 267 600

Считаем сумму налога:

(4 857 000 — 2 480 000) х 15 % = 356 550 рублей

Теперь вычтем из полученной суммы авансовые платежи за год:

356 550 — 267 600 = 88 950 рублей

Значит платеж ООО «Добрый день» по итогам года составит 88 950 рублей.

Если в текущем году у вас получился убыток, когда расходы превысили доходы, либо начисленный налог меньше минимального налога, то заплатите минимальный налог.

Минимальный налог считайте с зачетом авансовых платежей, которые вы заплатили в течение года:

Доходы за год х 1 % – авансовые платежи за I квартал, полугодие и 9 месяцев.

Разницу между минимальным налогом и налогом, который получился при расчете в обычном порядке, сможете учесть в расходах при расчете налога за следующие года.

Когда платить налог

По общему правилу налог по итогам года, в том числе минимальный, уплачивают:

- организации — не позднее 28 марта следующего года;

- ИП — не позднее 28 апреля следующего года.

Особые сроки уплаты установлены для тех, кто:

- перестал заниматься деятельностью, по которой применял УСН, — они должны заплатить налог не позднее 28-го числа месяца, следующего за месяцем, в котором прекратили деятельность. При определении срока смотрите на дату прекращения деятельности, которая указана в уведомлении;

- потерял право на УСН — они должны заплатить налог не позднее 28-го числа месяца, следующего за кварталом, в котором потеряли право на УСН.

Подать налоговую декларацию по УСН необходимо в сроки:

- организации — не позднее 25 марта следующего года;

- ИП — не позднее 25 апреля следующего года.

Если организация или ИП прекратили применять УСН, декларация подается 25-го числа следующего месяца. Если утратили право на УСН — до 25 числа месяца, следующего за кварталом, в котором было утрачено право на упрощенку.

Эльба автоматически рассчитывает налог и заполняет декларацию по УСН. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.