. Перерасчеты начисленных сумм единого налога.

12.1. Пересчеты начисленных сумм единого налога производятся в случаях, если:

12.1.1 плательщик не приступил к осуществлению предпринимательской деятельности;

12.1.2 плательщик прекратил осуществление предпринимательской деятельности до истечения срока действия свидетельства об уплате единого налога;

12.1.3 изменился перечень сфер деятельности, установленный статьей 3 настоящего закона;

12.2. Перерасчет начисленной суммы единого налога производится на основании заявления плательщика и расчета уточненной суммы единого налога, поданных в государственный налоговый орган по месту выдачи свидетельства.

12.3. Перерасчет начисленной суммы единого налога в случае, предусмотренном пунктом 12.1.1 настоящей статьи, производится за весь период, в котором не осуществлялась предпринимательская деятельность, что должно подтверждаться представленными в орган Министерства по налогам и сборам по месту выдачи свидетельства документами органов государственной власти или органов местного самоуправления выдаваемыми в установленном этими органами порядке.

Перерасчет начисленной суммы единого налога на вмененный доход в случаях, предусмотренных подпунктами 12.1.1. и 12.1.2. пункта 12.1. настоящей статьи, производится, начиная со дня подачи плательщиком заявления, на основании предоставленного расчета уточненной суммы единого налога на вмененный доход и возврата выданного свидетельства в орган Министерства по налогам и сборам по месту выдачи свидетельства.

Перерасчет начисленной суммы единого налога в случаях, предусмотренных пунктами 12.1.3 и 12.1.4 настоящей статьи, производится начиная со дня изменения перечня сфер предпринимательской деятельности, доход от которых облагается единым налогом, порядка исчисления суммы единого налога, подлежащей уплате, изменения размеров базовой доходности, физических показателей, влияющих на размер вмененного дохода и (или) повышающих (понижающих) коэффициентов, используемых для исчисления единого налога.

12.4. Орган Министерства по налогам и сборам Российской Федерации по месту выдачи свидетельства проверяет наличие оснований для производства перерасчета начисленной суммы единого налога и в срок не позднее одного месяца после получения заявления официально уведомляет плательщика о сумме единого налога, подлежащей зачету в счет предстоящих платежей или возврату плательщику в порядке, предусмотренном федеральным законодательством, а в случае увеличения суммы единого налога, подлежащей уплате, — о необходимости произвести доплату единого налога.

. Перерасчет уплаченной суммы единого налога

1. Перерасчет уплаченной суммы единого налога производится исключительно в случаях, если:

1) плательщик не приступил к осуществлению предпринимательской деятельности, на основе свидетельства (в случае возникновения обстоятельств непреодолимой силы);

2) плательщик прекратил осуществление предпринимательской деятельности на основе свидетельства до истечения срока действия свидетельства об уплате единого налога;

3) у плательщика изменяется количество единиц физических показателей;

4) изменение перечень сфер деятельности, установленный статьей 3 настоящего Закона;

5) изменены размер базовой доходности и (или) единица физического показателя, характеризующего определенные виды деятельности и (или) повышающие (понижающие) коэффициенты.

2. Перерасчет уплаченной суммы единого налога в случае, предусмотренном подпунктом 1 пункта 1 настоящей статьи, производится за весь период, в котором не осуществлялась предпринимательская деятельность, что подтверждается представленными в орган Государственной налоговой службы Российской Федерации по месту налогового учета соответствующими документами органов государственной власти или органов местного самоуправления (акт о пожаре и другие).

Перерасчет уплаченной суммы единого налога в случае, предусмотренном подпунктом 2 пункта 1 настоящей статьи, производится, начиная со дня сдачи выданного свидетельства об уплате единого налога на вмененный доход и расчета уточненной суммы единого налога в орган Государственной налоговой службы Российской Федерации по месту налогового учета.

Перерасчет уплаченной суммы единого налога в случаях, предусмотренных подпунктом 3 пункта 1 настоящей статьи, производится с момента изменения у плательщика количества физических показателей.

Перерасчет уплаченной суммы единого налога в случаях, предусмотренных подпунктами 4-5 пункта 1 настоящей статьи, производится, начиная со дня вступления в силу Федерального закона и (или) Закона области, которыми изменен перечень сфер предпринимательской деятельности, доход от которой облагается единым налогом, изменены размер базовой доходности, единицы физического показателя, влияющие на размер вмененного дохода и (или) повышающие (понижающие) коэффициенты, используемые для исчисления единого налога.

3. Перерасчет уплаченной суммы единого налога производится на основании заявления плательщика о перерасчете и расчета уточненной суммы единого налога, поданных в орган Государственной налоговой службы Российской Федерации по месту налогового учета.

4. Орган Государственной налоговой службы Российской Федерации по месту налогового учета проверяет наличие оснований для производства перерасчета уплаченной суммы единого налога и в срок не позднее одного месяца после получения заявления официально уведомляет плательщика о сумме единого налога, подлежащей зачету в счет предстоящих платежей или возврату плательщику в порядке, предусмотренном федеральным законодательством, а в случае увеличения суммы единого налога, подлежащей уплате, — о необходимости произвести доплату единого налога.

Перерасчет суммы единого налога

1. Перерасчет суммы единого налога производится в случаях, предусмотренных законодательством Российской Федерации о налогах и сборах, а также в случаях, если:

1) плательщик единого налога не приступил к осуществлению предпринимательской деятельности, приносящей доход, облагаемый единым налогом;

2) плательщик единого налога прекратил осуществление предпринимательской деятельности, приносящей доход, облагаемый единым налогом, до истечения срока действия свидетельства об уплате единого налога;

3) изменяется перечень сфер деятельности, установленный статьей 3 настоящего Закона Свердловской области;

4) изменяется порядок исчисления суммы единого налога, подлежащей уплате, установленный статьей 6 настоящего Закона Свердловской области;

5) изменяется размер базовой доходности, физические показатели, влияющие на размер вмененного дохода и (или) повышающие (понижающие) коэффициенты, используемые для исчисления единого налога, установленные статьями 7-9 настоящего Закона Свердловской области;

6) в процессе осуществления плательщиком единого налога предпринимательской деятельности изменились факторы, влияющие на ее результат, и (или) количество единиц физического показателя, влияющего на размер вмененного дохода.

2. Перерасчет суммы единого налога производится на основании заявления и расчета уточненных сумм единого налога, представляемых плательщиком единого налога в налоговый орган по месту налогового учета. В случае, предусмотренном подпунктом 6 пункта 1 настоящей статьи, если уточненная сумма единого налога увеличивается на 10 и более процентов, плательщик единого налога обязан представить соответствующие документы не позднее чем в десятидневный срок с момента изменения факторов, влияющих на результат предпринимательской деятельности, и (или) количества единиц физического показателя, влияющего на размер вмененного дохода.

3. Перерасчет уплаченной суммы единого налога в случае, предусмотренном подпунктом 1 пункта 1 настоящей статьи, производится за весь период, в котором не осуществлялась предпринимательская деятельность, что подтверждено представленными в налоговый орган по месту налогового учета соответствующими документами органов государственной власти или органов местного самоуправления (акт о пожаре и другие).

Перерасчет уплаченной суммы единого налога в случае, предусмотренном подпунктом 2 пункта 1 настоящей статьи, производится, начиная со дня подачи заявления плательщика и расчета уточненной суммы единого налога в налоговый орган по месту налогового учета,

Перерасчет уплаченной суммы единого налога в случаях, предусмотренных подпунктами 3-5 пункта 1 настоящей статьи, производится, начиная со дня вступления в силу федерального и (или) областного закона, а также постановления Правительства Свердловской области, которыми изменен перечень сфер предпринимательской деятельности, доход от которой облагается единым налогом, порядок исчисления суммы единого налога, подлежащей уплате, изменены размер базовой доходности, физические показатели, влияющие на размер вмененного дохода и (или) повышающие (понижающие) коэффициенты, используемые для исчисления единого налога.

Перерасчет уплаченной суммы единого налога в случае, предусмотренном подпунктом 6 пункта 1 настоящей статьи, производится с момента изменения факторов, влияющих на результат предпринимательской деятельности, и (или) количества единиц физического показателя, влияющего на размер вмененного дохода.

4. Налоговый орган по месту налогового учета проверяет наличие оснований для производства перерасчета уплаченной суммы единого налога и в срок не позднее одного месяца после получения заявления официально уведомляет плательщика о сумме единого налога, подлежащей зачету в счет предстоящих платежей или возврату плательщику в порядке, предусмотренном федеральным законодательством, а в случае увеличения суммы единого налога, подлежащей уплате, — о необходимости произвести доплату по единому налогу.

- Как бизнесу вернуть переплату из налоговой

- Виктория Губина

- Исправление налоговой базы

- Исправление ошибки за 2022 год

- Отражение доначисленного налога в учете ЕНС

- Доплата земельного налога на ЕНС

- Проводки

- Зачет обязательства по налогу и уплаты

- Проверка погашения задолженности по уплате доначисленного налога

- Уведомление по ЕНС об исчисленном земельном налоге за 2022 год

- Титульная страница

- Сведения о суммах налогов

Как бизнесу вернуть переплату из налоговой

У любого предпринимателя или компании может возникнуть переплата по налогам и взносам, а они об этом даже не узнают. В статье — как найти и вернуть деньги

Виктория Губина

В этой статье

Налоговая не возвращает деньги автоматически — сначала бизнес должен доказать переплату и написать заявление на ее возврат.

Переплата может возникнуть по любым видам платежей в бюджет — налогам или страховым взносам. Это может произойти, например, из-за того, что изменились правила расчета, суд отменил доначисление налога или предприниматель не знал о положенной льготе.

Изменились правила расчета налогов или взносов. Бывает, что по новому закону изменяется порядок расчетов или снижаются налоговые ставки. Бизнес может об этом не знать и продолжать платить в бюджет по старым правилам — больше, чем нужно.

Так, в 2022 году изменились правила расчета страховых взносов за сотрудников для аккредитованных ИТ-компаний. До 14 июля 2022 года взносы считали по сниженному тарифу 7,6% вместо 30%, если доля профильной выручки на конец каждого квартала была не меньше 90%. Теперь сниженный тариф применяется при доле профильной выручки от 70% на конец квартала.

Рассмотрим на примере. Представим, что в 1-м и 2-м кварталах доля профильной выручки ИТ-компании 80%, за полугодие 7 000 000 ₽ ушло на зарплату, а страховые взносы на сотрудников платили по обычному тарифу.

Таким образом, ИТ-компания переплатила 1 568 000 ₽.

Суд отменил доначисление налога. Если налоговая во время проверки решила, что компания или ИП незаконно занизили налоговую базу или базу по взносам, итогом проверки станет доначисление соответствующей суммы и, возможно, штраф. Налоговая взыщет эти деньги с расчетного счета плательщика.

Если затем в управлении ФНС по региону или в арбитражном суде бизнес докажет, что доначисления незаконны, налоговая отразит эту сумму как переплату на едином налоговом счете — ЕНС.

Бизнес не воспользовался льготами. Применять льготы и вычеты — право налогоплательщика, а не обязанность, поэтому в таких случаях налоговая не будет искать переплату сама. Но ее может найти предприниматель и вернуть деньги.

Например, ИП из Ижевска приобрел годовой патент на 10 торговых автоматов. Он не знал, что можно законно уменьшить налог на сумму страховых взносов, и заплатил в бюджет и то и другое: 64 200 ₽ за патент + 45 842 ₽ — фиксированные страховые взносы. Он подал заявление о перерасчете, и налоговая согласилась, что образовалась переплата.

С 2023 года компании и ИП уплачивают налоги и взносы в составе единого налогового платежа — ЕНП — на единый налоговый счет — ЕНС. ЕНС можно сравнить с вкладом-копилкой в банковском приложении: бизнес откладывает деньги на этот счет. Налоговая списывает деньги с ЕНС 28-го числа месяца — на основе уведомлений или отчетности бизнеса.

Все, что бизнес перечисляет на ЕНС, формирует положительное сальдо, а все, что списывает налоговая, — отрицательное. Если первый показатель больше второго, возникает переплата. Иными словами, с 2023 года она появляется не по конкретному налогу или взносу, а по совокупности платежей и списаний бизнеса. Потому возвращают не сумму определенного налога или взноса, а положительное сальдо ЕНС в целом.

Информацию о переплате по ЕНС можно увидеть в личном кабинете бизнеса на сайте налоговой службы или в справке о принадлежности сумм ЕНП.

Справка выдается в течение 5 дней по заявлению ИП или компании. Заявление можно подать на бумаге или через личный кабинет.

В личном кабинете компании или ИП на сайте налоговой службы переплата по ЕНП отображается как «Сальдо ЕНС». Источник скрина — видео от ФНС

Чтобы вернуть переплату с ЕНС, нужно подать заявление в налоговую. Это можно сделать онлайн через личный кабинет на сайте налоговой или на бумаге.

Титульная страница заявления на бумаге о возврате переплаты с ЕНС

Вернуть получится только ту сумму, которая не превышает положительное сальдо ЕНС. Если сальдо нулевое или отрицательное, налоговая откажет в возврате.

В 2023 году предприниматель может распорядиться переплатой тремя способами, разберем каждый подробно.

Чтобы выбрать, что сделать с переплатой, нужно нажать на «Распорядиться сальдо». Источник скрина — видео от ФНС

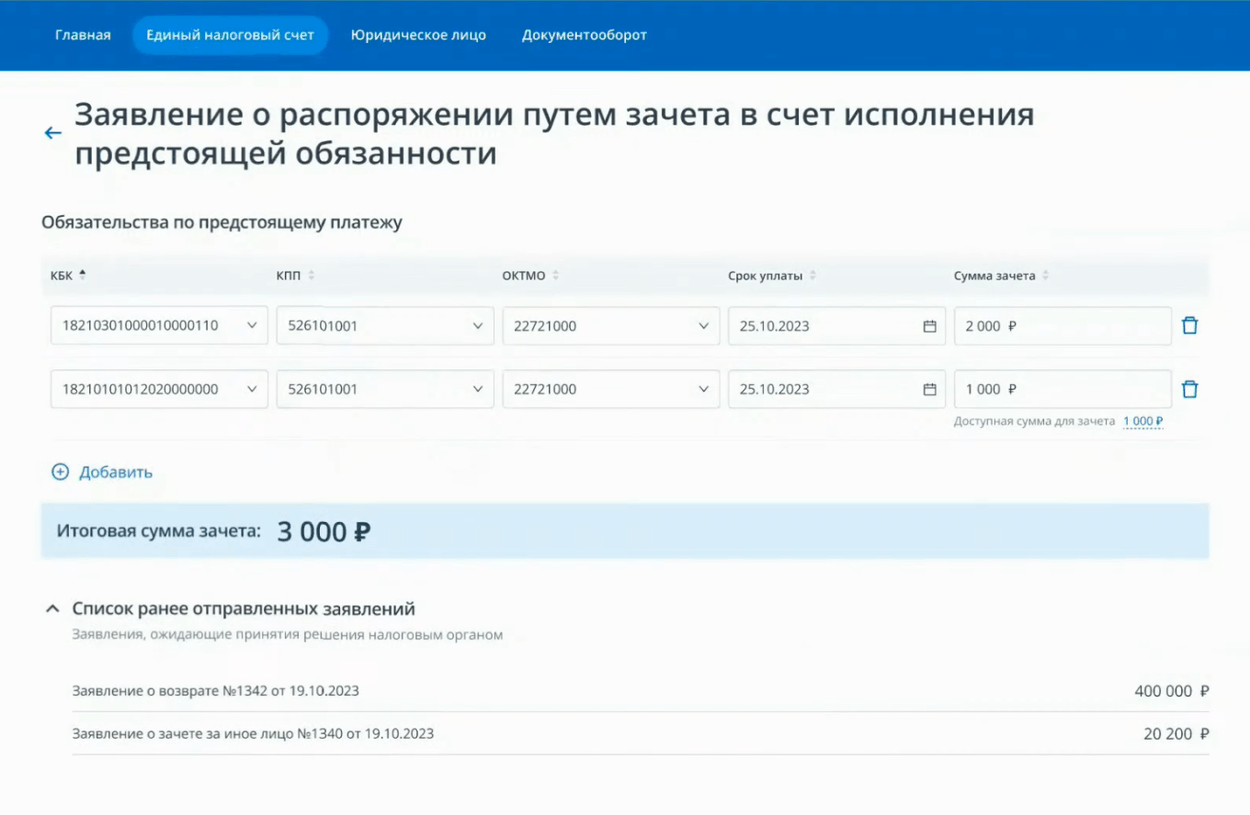

В открывшемся окне нужно указать КБК налога, срок уплаты и сумму. Система не даст указать сумму больше положительного сальдо счета за вычетом ранее отправленных заявлений на зачет. После этого — нажать «Подписать и отправить».

Предприниматель выбрал два налога, в счет которых пойдет переплата. Положительное сальдо ЕНС ИП 423 200 ₽, но система не дала заплатить больше, поскольку ранее уже были отправлены заявления на зачет налоговой переплаты. Источник скрина — видео от ФНС

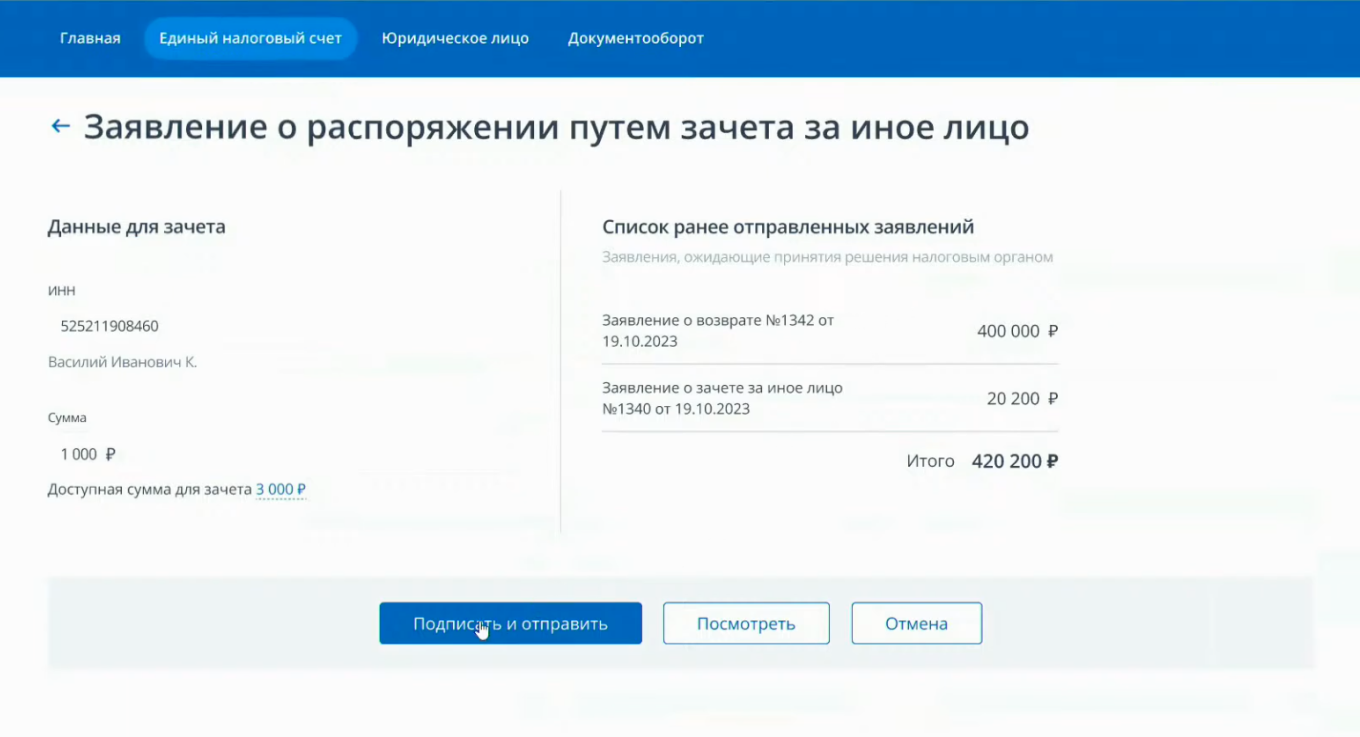

Зачесть в счет уплаты налогов за другое лицо. С ЕНС можно заплатить налоги за третьих лиц — то есть зачесть сумму положительного сальдо своего ЕНС в счет отрицательного сальдо ЕНС другого ИП или компании.

Для этого в меню «Распорядиться сальдо» нужно выбрать «Заявление о распоряжении путем зачета за иное лицо». Затем указать сумму и ИНН того, за кого хотите заплатить.

В заявлении предприниматель просит зачесть положительное сальдо его ЕНС — 1000 ₽ — в счет отрицательного сальдо ЕНС другого человека. Источник скрина — видео от ФНС

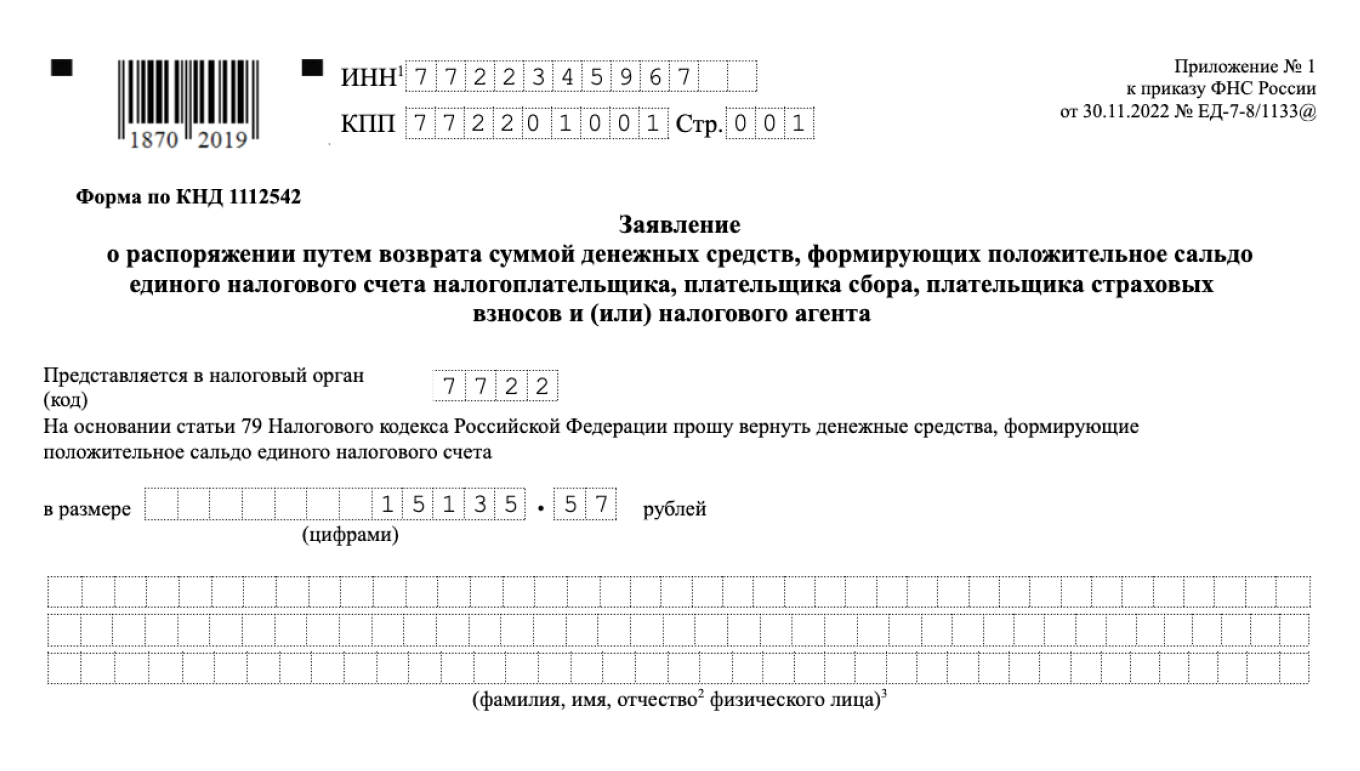

Вернуть на свой расчетный счет. Для этого в меню «Распорядиться сальдо» нужно выбрать «Заявление о распоряжении путем возврата». В открывшемся окне указать сумму и реквизиты счета.

В заявлении предприниматель перечисляет на свой расчетный счет переплату в размере 3000 ₽. Источник скрина — видео от ФНС

Когда налоговая получит заявление, на следующий день она отправит поручение казначейству. Через день казначейство обязано исполнить поручение.

В итоге на возврат переплаты с ЕНС уйдет всего три дня. Однако если у налоговой нет информации о банковском счете компании или ИП, срок возврата может увеличиться.

Если налоговики затянут возврат на срок более 10 дней, заявитель получит бонус. За каждый следующий день на невозвращенную вовремя сумму будут начисляться проценты по ключевой ставке ЦБ.

Подать заявление на возврат переплаты можно в любое время. Но налоговая служба вернет переплату только при определенных условиях.

Переплаты за три года, которые были у бизнеса на конец 2022 года, автоматически окажутся на ЕНС. Стоит распорядиться ими вовремя.

Если три года на возврат уже прошли, по заявлению в налоговую переплату вернуть не получится. Но можно обратиться в суд. Есть вероятность, что суд согласится с тем, что вы не могли узнать о переплате раньше, и обяжет налоговую выплатить вам деньги.

Суду важен не сам факт переплаты, а причина, по которой предприниматель не знал, почему переплатил налоги или взносы, и не пытался сделать возврат налоговой переплаты раньше. Если причина и доказательства весомые — шансы вернуть переплату высокие.

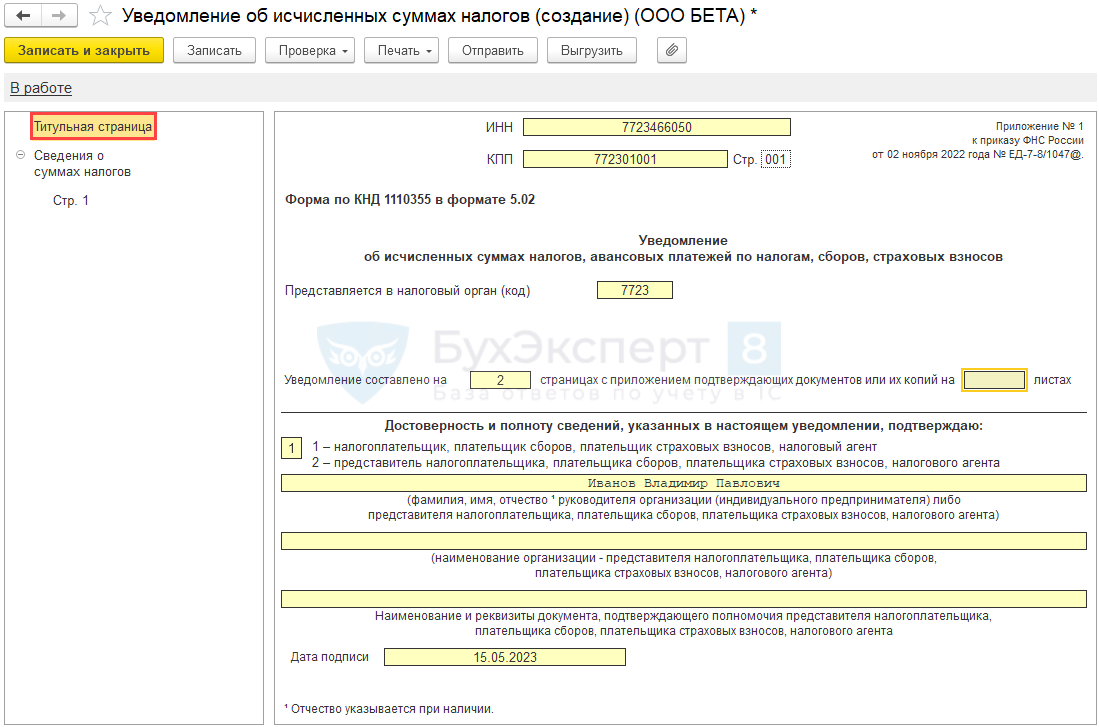

Организация получила из ИФНС Сообщение об исчисленном земельном налоге за 2022 год. Кадастровая стоимость земли за 2022 год в учете была ошибочно занижена. Налог доплачен на ЕНС.

Налоговая попросила представить два уведомления по ЕНП:

Как в 1С доначислить земельный налог за 2022 год в периоде обнаружения ошибки? Как оформить уведомление по ЕНС на доплату?

Исправление ошибочно исчисленного налога сделайте в:

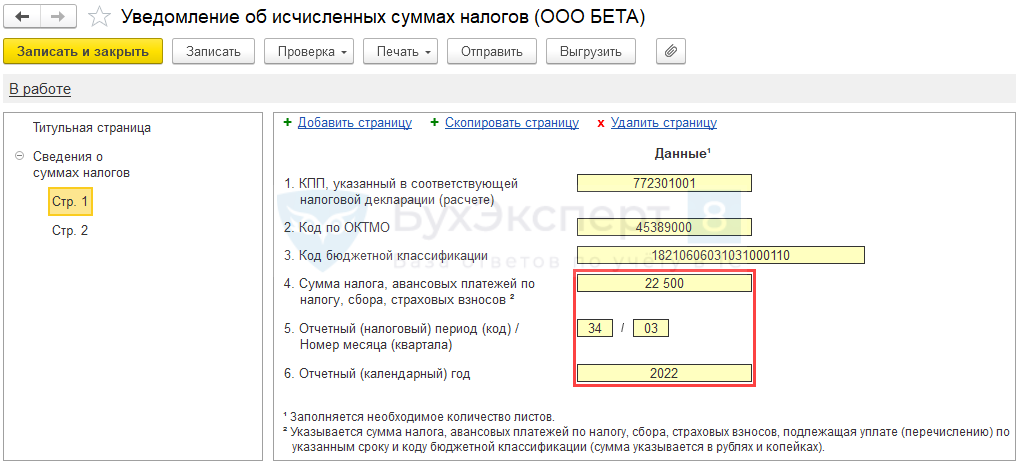

- 34/03;

- 34/04.

- «Отчетный (календарный) год» — 2022.

Организация приобрела земельный участок в сентябре 2022 (01.09.2022). Исчислен земельный налог за 2022 год в сумме 80 000 руб. (исходя из кадастровой стоимости (КС) 16 млн руб., ставка 1,5%), в т. ч. за:

Авансовый платеж и окончательная сумма налога уплачены в установленные сроки. 15 мая получено информационное сообщение об исчисленном земельном налоге за 2022 год из ИФНС, где указана сумма налога за налоговый период — 90 000 руб. (исходя из КС 18 млн руб. и ставки 1,5%). Организация согласилась с расчетом налоговых органов. Ошибка в БУ признана несущественной.

Исправление налоговой базы

В нашем примере ошибка допущена из-за неверно определенной налоговой базы — кадастровой стоимости на 01.01.2022.

Вносить исправление в регистр сведений Регистрация земельных участков (Главное – Налоги и отчеты – Земельный налог – Регистрация земельных участков) следует не на эту дату, а с 01.01.2023. В закрытом периоде пересчет налога не выполняем.

Создайте новую запись Регистрация земельного участка по кнопке .

После внесения изменения налог будет автоматически рассчитываться исходя из КС — 18 млн руб. с начала 2023 года.

Исправление ошибки за 2022 год

Рассчитаем сумму доначисления по земельному налогу за 2022 год.

Налог, исчисленный из ошибочной КС — 16 000 000 х 1,5% / 4 кв. = 60 000 руб. в квартал:

Налог, исчисленный из КС — 18 000 000 х 1,5% / 4 кв. = 67 500 руб. в квартал:

Сумма доплаты — 90 000 – 80 000 = 10 000 руб.

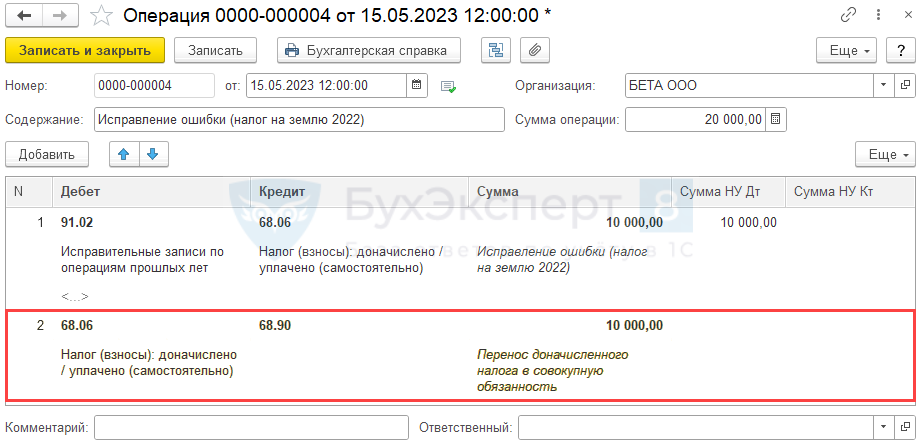

Проведите доначисление земельного налога за прошлый год Операцией, введенной вручную из раздела .

При выборе этой статьи доначисленный расход по земельному налогу отразится в декларации по налогу на прибыль за текущий период в Приложении 2 к Листу 02:

Подробнее Как доначислить транспортный налог при расхождениях с ИФНС?

В документе Операция по ЕНС, которым отражается перенос доначисленного налога в совокупную обязанность, нет выбора этой аналитики. В проводку подставляется — Налог (взносы): начислено / уплачено.

При таком заполнении в ОСВ по счету 68.06 аналитика не сойдется, останется развернутое сальдо по Дт и Кт.

Чтобы этого избежать, в Операции, введенной вручную добавьте проводку по переносу исчисленного налога в совокупную обязанность. А в Операции по ЕНС отразим только движения по регистрам ЕНС без проводок.

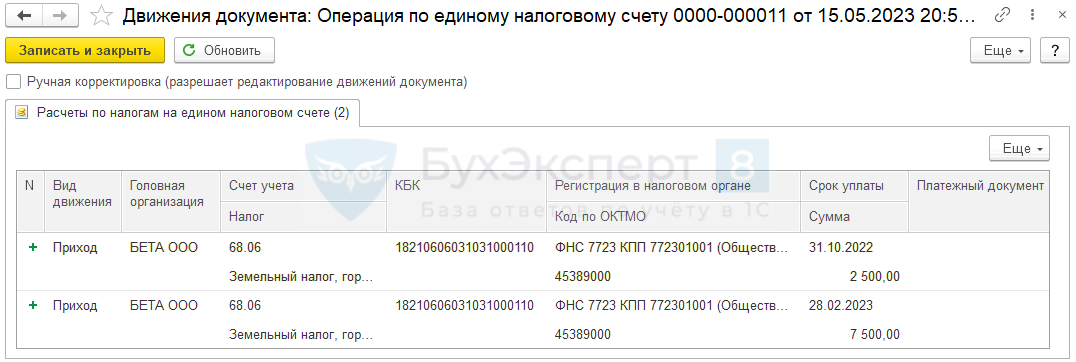

Отражение доначисленного налога в учете ЕНС

Для отражения в учете по ЕНС доначисленных сумм налога создайте Операцию по ЕНС из раздела Операции – Операции по счету — кнопка Операция — Налоги (начисление).

Разбейте суммы доначислений по срокам уплаты.

Укажите в графе Отражение в учете — Только ЕНС.

Расчеты по налогам на едином налоговом счете

Делаются записи с видом движения по каждому сроку уплаты.

В соответствии с п. 3, п. 4 ст. 75 НК РФ начисляются пени:

С 09.03.2022 по 31.12.2023 пени начисляются вне зависимости от периода просрочки в 1/300 от ключевой ставки ЦБ РФ (п. 5 ст. 75 НК РФ).

С 01.01.2023 по 30.06.2023 пени не начисляются на сумму недоимки по налогам (взносам, кроме взносов по НС и ПЗ), не превышающую положительное сальдо на ЕНС + зачтенную сумму в счет исполнения предстоящей обязанности по уплате конкретного налога (взноса) (п. 2 Постановления Правительства от 29.03.2023 N 500).

При начислении пеней ИФНС после проверки размера санкции исчисленные суммы отразите Операцией по ЕНС.

Налоговые санкции в программе отразите по алгоритму Операции по ЕНС в 1С .

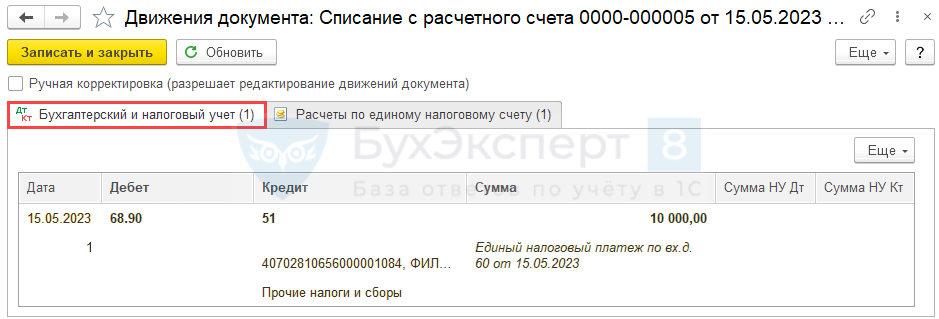

Доплата земельного налога на ЕНС

Платеж в бюджет отразите документом Списание с расчетного счета в меню Банк и Касса.

Проводки

Документ формирует проводку:

Документ делает запись в регистр Расчеты по единому налоговому счету с видом движения Приход — пополнение ЕНС.

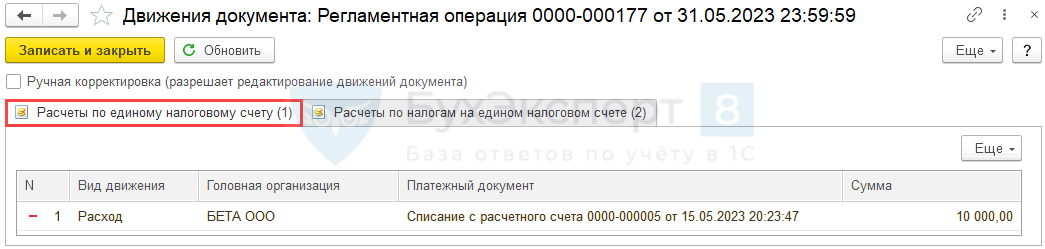

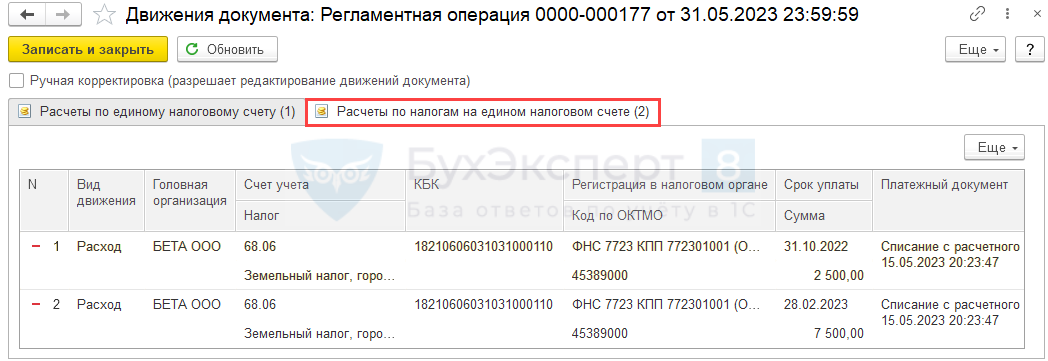

Зачет обязательства по налогу и уплаты

После уплаты налога регламентной операцией Зачет аванса по единому налоговому счету (Операции – Закрытие месяца) в месяце формирования Операции по ЕНС и Списания с расчетного счета (более позднего документа) сформируются записи с видом движения .

Регламентная операция не формирует проводок, только записи в регистры:

Записью с видом движения Расход погашена совокупная обязанность на ЕНС.

Записями с видом движения Расход распределен ЕНП на земельный налог по срокам уплаты, погашена сумма задолженности по налогу.

Проверка погашения задолженности по уплате доначисленного налога

Сформируйте Оборотно-сальдовую ведомость (Отчеты – Оборотно-сальдовая ведомость по счету) за период исправления ошибки (в нашем примере — за май 2023) по счетам:

Создайте универсальный отчет по регистрам (Отчеты – Универсальный отчет):

Уведомление по ЕНС об исчисленном земельном налоге за 2022 год

Из раздела Отчеты – Уведомления, сообщения и заявления по кнопке войдите в форму . Выберите папку Единый налоговый платеж.

Нажмите — Уведомление об исчисленных суммах налогов. В карточке Выбор редакции формы кликните по кнопке — Создать без отражения в учете.

Заполните бланк вручную.

Титульная страница

Сведения о суммах налогов

По кнопке доступна печатная форма. Она имеет вид:

Подготовленное таким образом Уведомление об исчисленных суммах налогов следует отправить в ИФНС.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно