- Единый налоговый платеж и единый страховой тариф глазами бухгалтера-бюджетника

- Настройки программы

- Операции по ЕНС

- Зачет аванса по единому налоговому счету

- Единый налоговый платеж и единый налоговый счет

- Новый счет 68

- Работа в сервисе «Моё дело»

- Чем руководствоваться

- Как вести учет доходов на УСН

- Зачет ЕНП в счет уплаты налогов и страховых взносов

- Как уменьшить налог

- Как создать Уведомление

- Книга учета доходов и расходов

- Настройка уплаты ЕНП

- Где же найти все созданные нами уведомления?

- Как отправить Уведомление

- Документ Операция по ЕНС, если Уведомления подавать не требуется

- Уведомление об исчисленных суммах налогов и уплата ЕНП

- Пример 3

- Пример 4

- Проводки по документу

- Пени, штрафы (начисление)

- Налоги (уплата) и Пени, штрафы (погашение)

- Вид операции «УПЛАТА НАЛОГА»

- Перенос переплаты и недоимки на ЕНС

- Пример 1

- Пример 2

- Как перейти на ЕНС в программе 1С

- Как отразить операции в бухучете

- МНЕНИЕ ЧИНОВНИКА

- Рекомендации пользователям для особых ситуаций

- Отсрочка по уплате УСН и страховых взносов

- Налог на прибыль

- НДС

Единый налоговый платеж и единый страховой тариф глазами бухгалтера-бюджетника

23 ноября 2022

С 1 января 2023 года для всех организаций, включая организации бюджетной сферы, изменится порядок уплаты налогов и страховых взносов. Иной станет также процедура зачета, возврата платежей, принудительного взыскания задолженности. Вводится институт Единого налогового счета (ЕНС), появляется новый вид перечисления – Единый налоговый платеж (ЕНП).

Кроме того, с 1 января 2023 ПФР и ФСС России прекратят свое существование и вместо указанных государственных внебюджетных фондов создается единый Фонд пенсионного и социального страхования РФ (он же – Социальный фонд России, СФР). А вместо привычных отдельных тарифов страховых взносов с 2023 года появляется новый Единый тариф страховых взносов (единый страховой тариф, ЕСТ).

Такие масштабные изменения в законодательство затрагивают не только непосредственно процедуры уплаты налогов и страховых взносов, формирования и представления новых отчетных форм в налоговую службу и Социальный фонд России, но и порядок отражения в бухгалтерском / бюджетном учете отдельных операций, связанных с перечислением средств в налоговую и закрытием задолженности по налогам и страховым взносам.

Уже в январе следующего года организациям бюджетной сферы предстоит отражать расчеты с бюджетом по новым правилам. Кроме того, не исключено, что входящие остатки на 01.01.2023, касающиеся расчетов по налогам и страховым взносам, придется уточнить. Поэтому для бухгалтеров организаций бюджетной сферы важно до наступления нового года разобраться в грядущих новациях, включая не только сам механизм уплаты налогов и взносов, но и новые понятия и термины. Кроме того, необходимо провести подготовительные процедуры для максимально безболезненного перехода на новые правила, а также уточнить некоторые положения учетной политики на следующий год.

Что изменится, а что останется по-старому? Какие изменения ждут План счетов? ЕНП, ЕНС, ЕСТ, единые сроки уплаты и представления деклараций и расчетов: как не запутаться в таком «единообразии»? Мы знаем, что этими вопросами озадачен едва ли не каждый бухгалтер-бюджетник, и уже подготовили обширный материал по этой теме. Из него вы узнаете:

2023,

бухучет и отчетность,

бюджетная сфера,

ЕНП,

ЕНС,

налоги, сборы, взносы,

социальная сфера,

страхование,

юрлица,

ПФР,

ФНС России,

ФСС России

Настройки программы

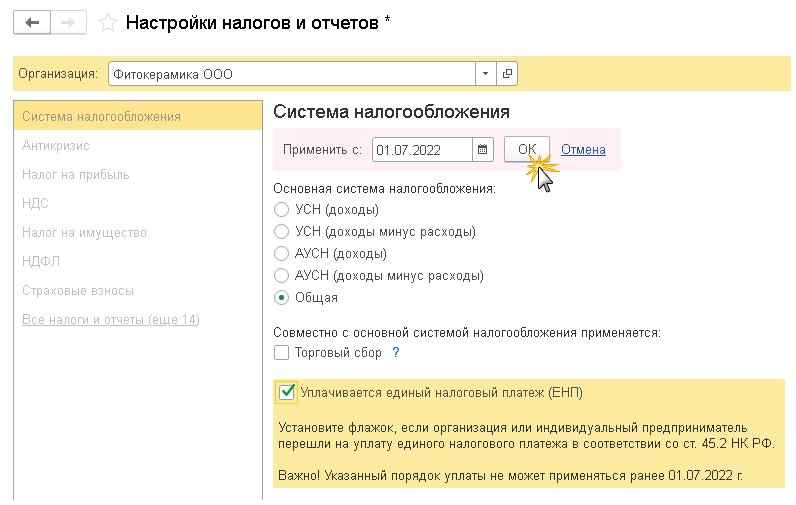

Для перехода на уплату ЕНП никаких настроек делать не нужно — только обновить релиз до актуального, не ниже 3.0.127. После этого весь описанный далее функционал станет доступен.

Для учета расчетов с бюджетом в План счетов введен счет 68.90 «Единый налоговый счет» (Главное – План счетов).

Счет не имеет субконто, аналитический учет ведется в регистрах:

- Расчеты по налогам на едином налоговом счете;

- Расчеты по санкциям на едином налоговом счете;

- Расчеты по единому налоговому счету.

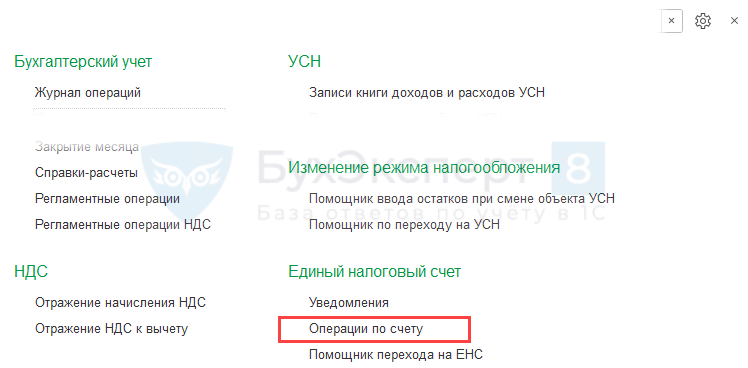

Операции по ЕНС в программе осуществляются из раздела Операции — Единый налоговый счет:

- Операции по счету:

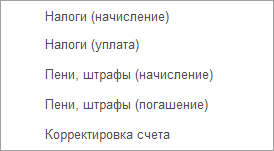

и — для ручной корректировки распределения ЕНП по налогам, а с 2023 года — если проводки и движения по регистрам ЕНС нужны, но отправлять Уведомление в налоговую не требуется;Пени, штрафы (начисление) и Пени, штрафы (погашение) — для ручной корректировки распределения ЕНП по налоговым санкциям; — другие корректировки по ЕНС, в частности, перенос входящего сальдо переплаты по налогам. - и — для ручной корректировки распределения ЕНП по налогам, а с 2023 года — если проводки и движения по регистрам ЕНС нужны, но отправлять Уведомление в налоговую не требуется;

- Пени, штрафы (начисление) и Пени, штрафы (погашение) — для ручной корректировки распределения ЕНП по налоговым санкциям;

- — другие корректировки по ЕНС, в частности, перенос входящего сальдо переплаты по налогам.

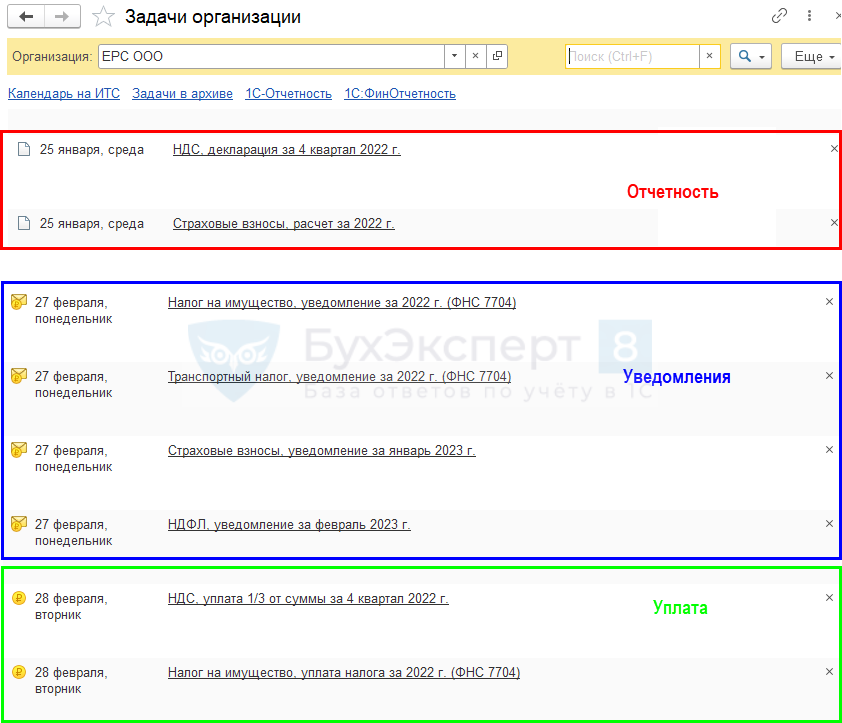

В разделе Главное — Задачи организации отражаются сроки сдачи отчетности, отправки уведомлений и уплаты ЕНП в разрезе каждого налога.

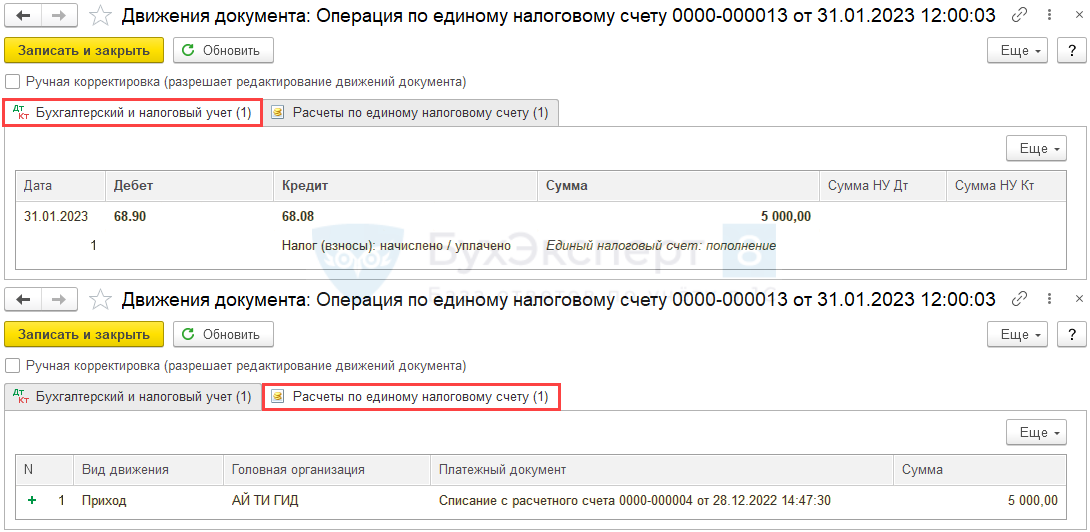

Операции по ЕНС

Новый функционал «1С:Бухгалтерии 8» редакции 3.0 по уплате единого налогового платежа предусматривает возможность корректировать автоматический зачет ЕНП на уплату налогов и взносов, а также отражать в учете другие операции на едином налоговом счете без представления в ФНС уведомлений по исчисленным суммам налогов.

Так, документ Операция по ЕНС с видом операции Налоги (начисление) (см. рис. 3) может использоваться для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации. Чтобы операция отражалась и в учете, и в регистрах по ЕНС, в поле Отражение в учете следует выбрать значение Бухгалтерский, налоговый учет и ЕНС.

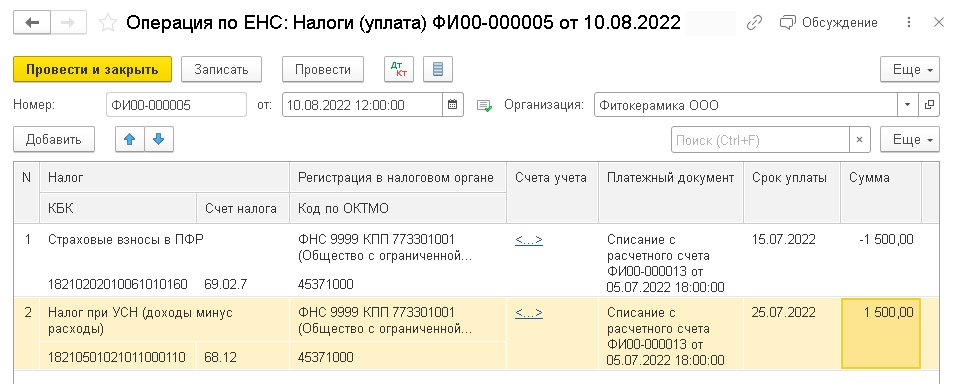

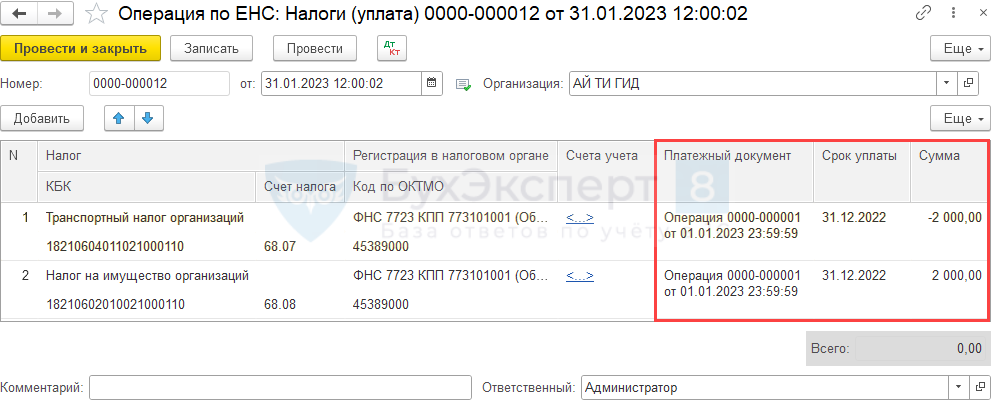

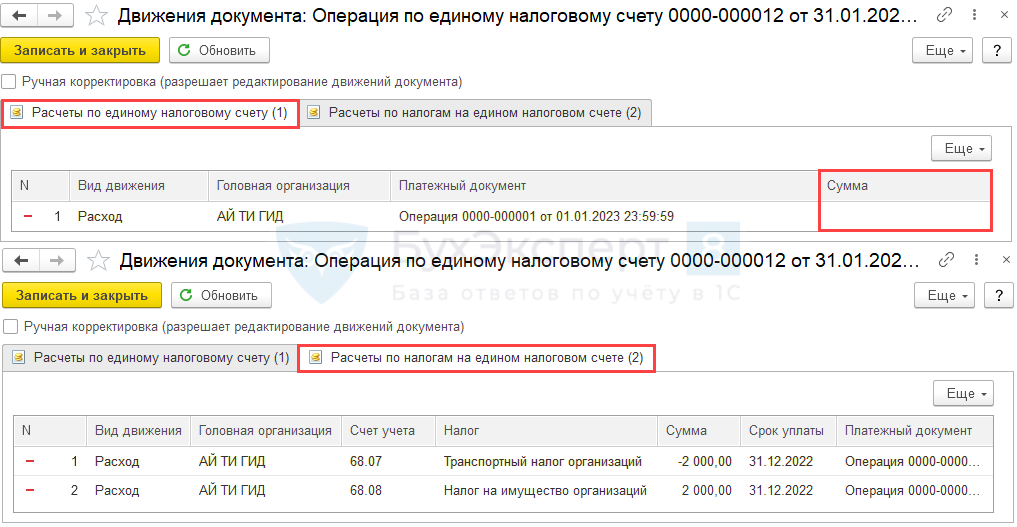

Если автоматически выполненный зачет ЕНП не совпал с зачетом, произведенным ФНС, то для корректировки распределения ЕНП между налогами, пенями и штрафами следует использовать документ Операция по ЕНС с видами операций Налоги (уплата) (рис. 5) или Пени, штрафы (погашение).

Рис. 5. Корректировка распределения ЕНП

В одной строке табличной части документа следует указать:

- наименование налога (сбора, взноса), на который был зачтен ЕНП;

- регистрацию в налоговом органе;

- счет учета (счета учета не указываются, если нужно отразить операцию только в регистрах по ЕНС);

- платежный документ, по которому корректируется зачет ЕНП;

- срок уплаты;

- сумму налога со знаком «минус».

В другой строке табличной части документа следует указать налог, на который должен быть зачтен ЕНП, и его сумму.

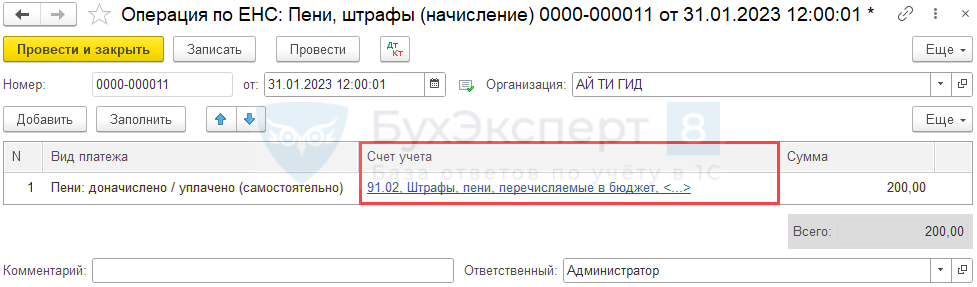

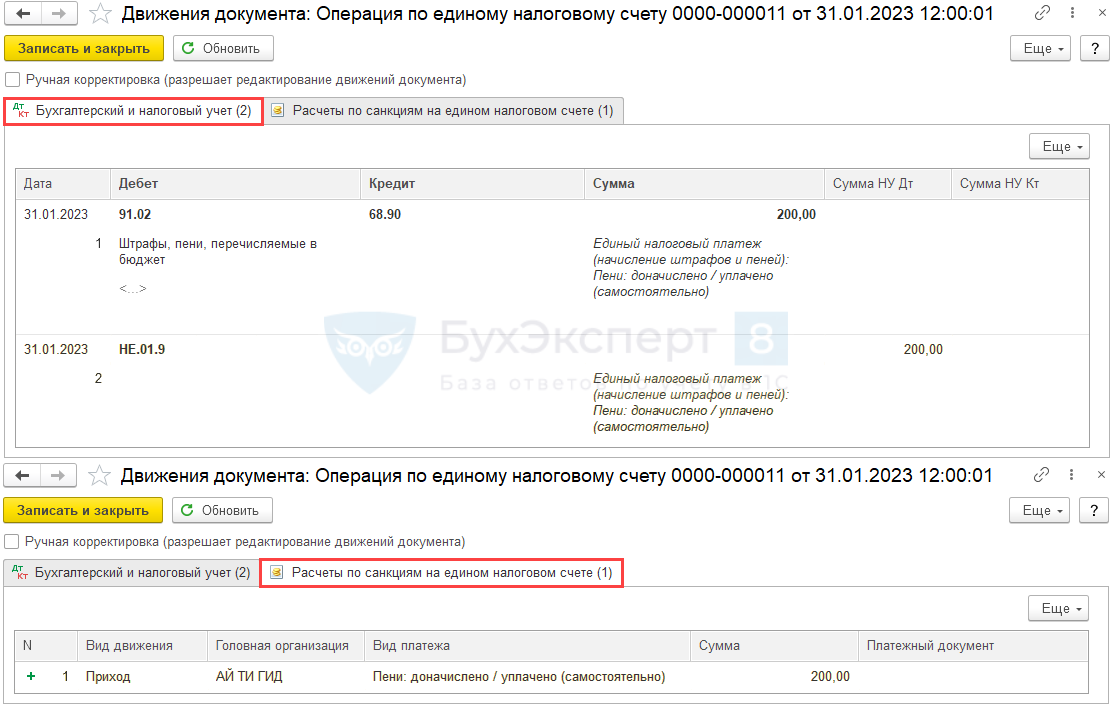

Для отражения в учете санкций (пеней, штрафов и процентов), уплаченных за счет ЕНП, следует использовать документ Операция по ЕНС с видом операции Пени, штрафы (начисление).

В табличной части документа следует указать вид платежа (Штрафы, Пени или Проценты), счет учета затрат на уплату санкций, порядок отражения в налоговом учете и сумму.

Зачет аванса по единому налоговому счету

Для того, чтобы произвести зачет ЕНП в счет уплаты конкретных налогов, задолженность по которым была перенесена на счет 68.90 нужно воспользоваться операцией «Зачет аванса по единому налоговому счету». Такая операция производится программой автоматически при закрытии месяца.

Перейдем в раздел «Операции» – «Закрытие месяца». Нас будет интересовать ссылка «Зачет аванса по единому налоговому счету». И посмотрим, какие проводки были сформированы данной операцией.

Видим, что данная операция по регистрам «Расчеты по единому налоговому счету» и «Расчеты по налогам на едином налоговом счете» выполнила движения с видом «Расход».

Единый налоговый платеж и единый налоговый счет

Федеральный закон от 29.11.2021 № 379-ФЗ ввел в НК РФ новую статью 45.2 «Единый налоговый платеж организации, индивидуального предпринимателя. Особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов». Указанная статья вступила в силу с 01.01.2022.

Согласно особому порядку, налоги и взносы уплачиваются по общим реквизитам единого налогового платежа на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. Перешедшим на уплату ЕНП необходимо отправлять в ФНС уведомления (п. 4 ст. 45.2 НК РФ):

- об исчисленных суммах налогов, авансовых платежей и страховых взносов — не позднее, чем за пять дней до установленного срока уплаты соответствующих платежей в бюджет;

- о перечисленных суммах НДФЛ при исполнении обязанности налогового агента — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

В «1С:Бухгалтерии 8» начиная с версии 3.0.115 для организаций и ИП, участвующих в эксперименте по переходу на единый налоговый платеж, реализована возможность учета расчетов с бюджетом по ЕНП, а также формирования, автозаполнения и отправки в ФНС уведомлений об исчисленных суммах налогов.

Для обобщения информации о расчетах с бюджетом при уплате единого налогового платежа в План счетов программы добавлен счет 68.90 «Единый налоговый счет». При этом налоги, сборы и страховые взносы по-прежнему начисляются на соответствующие счета учета. Затем взаиморасчеты по налогам и санкциям переносятся на счет 68.90 при выполнении различных операций по ЕНС, в том числе при проведении документов учетной системы Уведомление об исчисленных суммах налогов.

В решениях 1С планируется интеграция с информационной системой ФНС. Это позволит сверять состояния ЕНС информационной базы с личным кабинетом налогоплательщика при помощи стандартных отчетов, а также отражать данные личного кабинета в информационной базе пользователя. Следите за новостями на сайтах 1С:ИТС и БУХ.1С.

Для отражения перехода на уплату ЕНП в «1С:Бухгалтерии 8» участнику эксперимента достаточно:

- включить функционал ЕНП путем выполнения несложной настройки;

- выявленную по результатам сверки расчетов с ФНС на 01.07.2022 переплату и недоимку по конкретным налогам и санкциям перенести на счет 68.90.

Новый счет 68

Начнем с того, что в программе появился новый счет 68.90, который имеет название «Единый налоговый счет». Обратите внимание, что у данного счета нет ни одного субконто. А это значит, что аналитический учет будет вестись с помощью специальных регистров. О них мы еще поговорим чуть позже.

Новый счет 68.90 «Единый налоговый счет» в программе 1С:Бухгалтерия

По дебету счета 68.90 будет отражаться перечисление ЕНП с расчетного счета налогоплательщика, а по кредиту будет отражаться исполнение обязанности по уплате налогов. Что это значит? Это значит, что по кредиту счета 68.90 будет отражено каким образом ЕНП распределился по налогам и взносам.

Но какими документами в программе формируются нужные нам проводки?

Чтобы отразить перечисление денежных средств на ЕНС, с помощью ЕНП, необходимо воспользоваться платежным поручением:

Работа в сервисе «Моё дело»

В сервисе «Моё дело» вы сможете легко и быстро отражать поступления и траты, а система сама сформирует КУДиР, рассчитает налог за минусом вычетов и заполнит налоговую декларацию.

Заплатить налог и отправить отчетность в контролирующую инстанцию вы сможете прямо из личного кабинета.

Каждый шаг при работе с сервисом сопровождается инструкциями и подсказками. Это сводит к нулю вероятность ошибок.

Вы можете без труда вести учёт, осуществлять расчёт налогов, сдавать отчётность с помощью интернет-бухгалтерии «Моё дело»

Оцените возможности сервиса «Моё дело», получив три дня бесплатного доступа.

Чем руководствоваться

Налог уменьшают три вида расходов. Они перечислены в пункте 3.1 статьи 346.21 Налогового кодекса РФ:

- взносы на обязательное страхование;

- выплата пособий за счет средств работодателя;

- взносы на добровольное страхование работников.

Расскажем о них подробнее.

Взносы на обязательное страхование

В расчет берут все виды обязательных взносов в ПФР, ФФОМС и ФСС России (включая взносы на травматизм).

В уменьшение налога ставят суммы взносов, которые организация уплатила в данном отчетном (налоговом) периоде. При этом они должны быть уплачены в пределах исчисленных сумм. Скажем, суммы авансов, перечисленные в фонды (свыше начисленных сумм), налог не уменьшают.

Нужно учесть и такой момент. Взносы, например за март, уплаченные в апреле, не уменьшают аванс по налогу за I квартал. Но их учитывают при расчете авансового платежа по упрощенному налогу за полугодие. А взносы за декабрь, уплаченные в январе следующего года, не уменьшают налог за текущий год, но их учитывают при расчете авансового платежа за I квартал следующего года.

Пособия за счет работодателя

Налог уменьшают также расходы на пособия за дни болезни, которые оплачивают за счет средств работодателя. То есть за первые три дня больничного.

Напомним, что в настоящее время первые три дня болезни оплачивают за счет средств компании, последующие – за счет средств соцстраха. Данный порядок распространяется исключительно на пособия по временной нетрудоспособности. Пособия по уходу за больными членами семьи оплачивают за счет фонда начиная с первого дня болезни.

Еще один вид расходов, которые уменьшают налог, – это платежи по договорам добровольного личного страхования. Если компания дополнительно страхует своих работников, то суммы, перечисленные страховой организации, она вправе учесть при расчете налога. Но лишь при соблюдении определенных условий:

- указанные договоры заключены работодателем в пользу работников;

- страхование осуществлено на случай временной нетрудоспособности работника за дни болезни, которые оплачивают за счет средств работодателя (за исключением несчастных случаев на производстве и профзаболеваний);

- сумма страховой выплаты работнику за первые три дня нетрудоспособности не превышает законодательно установленного размера пособия;

- у страховой организации есть лицензия на осуществление соответствующего вида деятельности.

Иначе говоря, если первые три дня болезни работника компания оплачивает за счет страховки (по установленным нормам), то платежи по такому договору уменьшают сумму налога.

Обратите внимание: все приведенные расходы в совокупности могут уменьшить как сумму налога, так и авансов по налогу не более чем на 50 процентов.

Налоговый период при упрощенке – календарный год. Отчетные периоды – I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 Налогового кодекса РФ).

Помните также, что сумму налога (авансового платежа по налогу) к уплате уменьшают и уплаченные ранее авансы.

Как вести учет доходов на УСН

Не все поступления считаются доходом и облагаются налогом, поэтому для начала уточним, какие доходы на УСН должны быть учтены:

- оплата, поступившая от клиентов (в кассу и на банковский счет) за выполненные услуги и работы;

- предоплата от покупателей;

- полученные по договорам с контрагентами суммы штрафов и пени;

- списанная по закону кредиторская задолженность;

- проценты по займам;

- излишки запасов по результатам инвентаризации.

Не признаются налогооблагаемым доходом суммы, перечисленные в статье 251 Налогового Кодекса РФ.

- имущество, вложенное в уставный капитал;

- имущество, полученное в рамках целевого финансирования;

- поступления от деятельности на ЕНВД;

- суммы, облагаемые налогом на прибыль (для предпринимателей – НДФЛ);

- деньги или имущество, полученные по договору займа в погашение основного долга.

Учет доходов на УСН производится по кассовому методу, т.е. в тот момент, когда деньги фактически поступили на счет или в кассу. В том числе авансы, даже если они еще не отработаны.

Бухгалтерия отнимает всё время? Передайте её нам!

Ведём 100% учёта от 1666 рублей.

Зачет ЕНП в счет уплаты налогов и страховых взносов

Для участников эксперимента по применению ЕНП в программе с июля 2022 года добавлено автоматическое распределение и зачет ЕНП в счет уплаты налогов и санкций.

Распределение и зачет выполняются регламентной операцией Зачет аванса по единому налоговому счету при закрытии месяца с соблюдением следующей последовательности погашения задолженности с наступившими сроками уплаты (п. 6 ст. 45.2 НК РФ):

- недоимка (начиная с наиболее ранней даты ее выявления);

- налоги, авансовые платежи по налогам, страховые взносы и сборы (с даты возникновения обязанности по их уплате на основании налоговых деклараций, расчетов и уведомлений);

- пени;

- проценты;

- штрафы.

При проведении регламентной операции бухгалтерские проводки не формируются, но вводятся записи в регистры, в том числе в регистры подсистемы УСН; ИП, применяющих общую систему налогообложения (ОСНО); НДФЛ; страховых взносов. Тем самым в программе фиксируется как сам факт уплаты налога/взноса для отражения в соответствующем налоговом учете, так и реквизиты документов оплаты для этих подсистем.

Также вводятся записи в регистры накопления:

- Расчеты по единому налоговому счету с видом движения Расход;

- Расчеты по налогам на едином налоговом счете с видом движения Расход;

- Расчеты по санкциям на едином налоговом счете с видом движения Расход.

Как уменьшить налог

Механизм расчета будет таким.

Шаг 1. Определяем сумму, на которую можно уменьшить налог (авансовый платеж). В расчет принимаем страховые взносы и выплату пособий по временной нетрудоспособности за счет средств работодателя (в том числе за счет страховки) с учетом приведенных особенностей.

Шаг 2. Определяем максимальную сумму, на которую можно уменьшить налог (авансовый платеж).

Шаг 3. Рассчитываем сумму налога (авансового платежа), подлежащего уплате.

Для вычислений используем следующие формулы.

Как создать Уведомление

Теперь нам необходимо отразить факт того, что мы исполнили свою обязанность и уплатили налог.

Для этого нам понадобится документ «Уведомление» или же «Операция».

Напомним, что уведомление мы должны подавать, если для налога не предусмотрена налоговая декларация или же срок подачи декларации наступает после срока уплаты налога или взноса.

Уведомление в программе можно создать тремя способами.

Способ № 1. Перейти в раздел «Операции» и далее «Уведомления», но в таком случае Уведомление вам придется заполнять вручную, что согласитесь неудобно, а также увеличивает риск совершения ошибки:

Способ № 2. Лучше воспользоваться вторым способом, при котором уведомления будут заполняться автоматически. Для этого перейдем в раздел «Главное», далее «Задачи организации» – тут найдем в списке 25 число, так как Уведомления подаются в тот же срок, что и декларации. И видим, что программа нам подсказывает создать уведомление по НДФЛ:

В данном документе найдет отражение налог НДФЛ удержанный в период с 23 числа предыдущего месяца по 22 число текущего месяца, но если речь идет о январе, то данный период был с 1 января по 22 января. Перечислить данный налог требовалось до 28 января 2023 года.

Перейдем по этой ссылке и в раздел «Уведомление». Сформируем уведомление с помощью одноименной кнопки:

Видим, что уведомление сформировалось полностью автоматически, бухгалтеру только стоит проконтролировать сумму. Проведем документ и посмотрим проводки.

Отражено исполнение обязанности по уплате НДФЛ. А также была создана запись в регистре Расчеты по налогам на ЕНС с видом ПРИХОД.

А при проведении документа Уведомление формируются проводки по Дт 69.09 и Кт 68.90 таким образом происходит отражение исполнения обязанности по уплате страхового взноса.

Также с помощью документа Уведомление программа производит распределение страховых взносов по единому тарифу на счета конкретных взносов, как это было ранее до 2023 года.

Заметьте, что взноса на травматизм это все не касается. По взносам на травматизм, учет которых осуществляется, как и раньше на счете 69,11 подавать уведомление не требуется, так как уведомление – это документ для налоговой инспекции, а взнос на травматизм уплачивается в Социальный фонд России. Учет на счете 69.11 ведется в прежнем порядке и не претерпел изменений.

Книга учета доходов и расходов

Все записи о доходах и расходах заносят в Книгу доходов и расходов – это главный налоговый регистр для упрощенцев.

Действующую форму книги можно найти в приказе Минфина России приказом от 22 октября 2012 г. № 135н.

Если вести учет в сервисе, искать бланк не потребуется – КУДиР формируется автоматически одновременно с декларацией.

Если ведете КУДиР в электронном виде, по окончании года ее необходимо распечатать, прошить и подписать. Специально книгу сдавать в ИФНС не нужно, ее хранят у себя и предъявляют инспекторам по требованию в случае проверки.

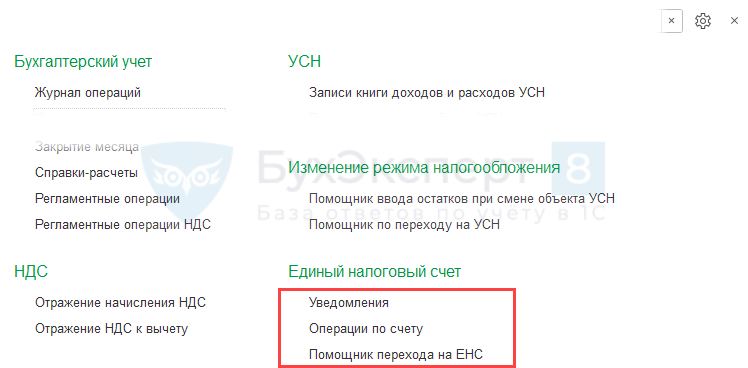

Настройка уплаты ЕНП

Рис. 1. Переход на ЕНП

После выполнения указанной настройки в разделе Операции появляется группа Единый налоговый счет, содержащая ссылки:

- Уведомления;

- Операции по счету.

По ссылке Уведомления осуществляется переход в форму списка документов Уведомления об исчисленных суммах налогов. По команде Создать можно формировать и заполнять уведомления в ручном режиме. Чтобы уведомления заполнялись автоматически по данным учетной системы, рекомендуется их создавать из Списка задач.

По ссылке Операции по счету осуществляется переход в форму списка операций по единому налоговому счету. По команде Операция можно создавать документы, отражающие перенос переплаты и недоимки по конкретным налогам и санкциям на счет 68.90, а также другие операции по ЕНС.

Начиная с июля 2022 года в обработку Закрытие месяца включена новая регламентная операция Зачет аванса по единому налоговому счету для автоматического зачета ЕНП в счет уплаты налогов и санкций.

Как в программе «1С:Бухгалтерия 8» редакции 3.0 участникам эксперимента по уплате ЕНП перейти на особый порядок уплаты налогов и взносов

Где же найти все созданные нами уведомления?

Заметьте, что никаких дополнительных настрое пользователю не нужно производить в программе, чтоб у него появился функционал, позволяющий ему работать с ЕНП и ЕНС.

Для того, чтобы появилась такая возможность и для того, чтобы появились в программе все рассматриваемые в данном видео документы необходимо просто произвести обновление программы до релиза не ниже 3.0.127.

Как отправить Уведомление

Далее уведомление требуется отправить в инспекцию. Сделать это можно, как из самого уведомления по кнопке «Отправить», если компания использует сервис 1С:Отчетность, так и выгрузить файл, для отправки через сторонний сервис.

Документ Операция по ЕНС, если Уведомления подавать не требуется

Как подать Уведомление и в каких случаях, мы уже поняли, но что делать, если по налогу Уведомления подавать не требуется?

В таком случае для корректного ведения расчетов по налогам их тоже нужно отражать на ЕНС, в программе для этого предусмотрен специальный документ Операция по ЕНС.

Сформировать его можно точно также, как и Уведомления – автоматически, если воспользоваться Задачами организации.

Или же заполнить документ вручную из раздела «Операции» – «Операции по счету».

Посмотрим на примере налога НДС за 4 квартал 2022 года. Найдем нужную ссылку в списке задач. Перейдем в нее и, если декларация в программе создана, то появится кнопка по созданию Операции по ЕНС.

Сформируем такую операцию. Проверим данные, заполненные программой, проведем документ и проанализируем проводки.

Видим проводку Дт 68.02 и Кт 68.90. Это значит, что мы отразили исполнение обязанности по уплате налога НДС.

Итак, мы поняли, что для того, чтобы перенести задолженность по начисленным налогам, взносам на счет 68.90 нужно воспользоваться либо документом Уведомление об исчисленных суммах налогов, либо документом Операция по ЕНС. При этом формируются проводки:

А чтобы отразить уплату налога с помощью ЕНП нам нужно провести документ Списание с расчетного счета. Он сделает проводку:

Но помимо проводок, всеми этими документами, а именно «Уведомление об исчисленных суммах налогов», «Операция по ЕНС и «Списание с расчетного счета» были сделаны не только проводки, но и записи в регистрах с видом ПРИХОД.

Уведомление об исчисленных суммах налогов и уплата ЕНП

В прежних версиях программы в форме помощников по налогам можно было подготовить отчет по расчету налогов и сформировать платежные поручения на их уплату. Начиная с версии 3.0.115 в «1С:Бухгалтерии 8» для участников эксперимента во все помощники по налогам добавлена возможность подготовки уведомлений об исчисленных суммах налогов. Платежные поручения по уплате ЕНП формируются с учетом сальдо по счету 68.90 на текущую дату. Сумма платежа автоматически уменьшается на сумму уплаченного авансового платежа.

Переход к помощникам по налогам выполняется из списка Задачи организации (раздел Главное).

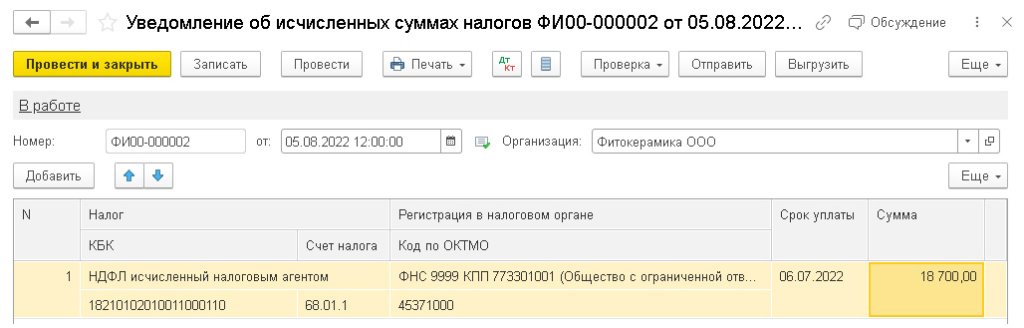

Пример 3

ООО «Фитокерамика» (см. Пример 1) 05.07.2022 перечислила сотрудникам зарплату за июнь 2022 года. Сумма удержанного налога на доходы физических лиц (НДФЛ) составила 18 700 руб. В этот же день в ФНС перечислен ЕНП в размере 18 700 руб.

По условиям Примера 3 при проведении документа Списание с расчетного счета от 05.07.2022, отражающего перечисление ЕНП в счет уплаты НДФЛ, формируется бухгалтерская проводка:

Дебет 68.90 Кредит 51

— на сумму 18 700 руб.

Помимо этого вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

По сроку исполнения 05.08.2022 в списке Задачи организации отражается задача НДФЛ, уведомление за июль 2022 г. По указанной ссылке осуществляется переход в форму помощника НДФЛ, уведомление за июль 2022 г.

Форма помощника по НДФЛ состоит из блоков:

- Подготовка отчета;

- Уведомление;

- Уплата.

В блоке Подготовка отчета отражается КБК для НДФЛ, срок уплаты НДФЛ в июле (06.07.2022) и перечисленная сумма НДФЛ (18 700 руб.).

Согласно пункту 6 статьи 226 НК РФ, срок уплаты рассчитывается как следующий день после выплаты зарплаты (проведения документов Выдача наличных или Списание с расчетного счета).

Из блока Уведомление по кнопке Сформировать уведомление выполняется автоматическое формирование и заполнение уведомления об исчисленной сумме НДФЛ по данным учетной системы (рис. 4).

Рис. 4. Уведомление об исчисленном НДФЛ

Обратите внимание, срок уплаты в уведомлении должен быть указан в соответствии с НК РФ (без учета переноса срока из-за выходных, нерабочих праздничных и (или) нерабочих дней, см. ст. 6.1 НК РФ).

Уведомление можно вывести на печать, отправить напрямую в ФНС через сервис 1С-Отчетность или выгрузить в файл.

При проведении документа Уведомление об исчисленных суммах налога от 05.08.2022, подтверждающего уплату НДФЛ, формируется бухгалтерская проводка:

Дебет 68.01.1 по субконто «Налог (взносы): начислено / уплачено» Кредит 68.90

— на сумму уплаченного в июле 2022 года НДФЛ в размере 18 700 руб.

Помимо этого, вводятся записи в регистры накопления:

- Расчеты по единому налоговому счету с видом движения Расход;

- Расчеты по налогам на едином налоговом счете с видом движения Приход.

Если учет расчетов по заработной плате ведется во внешней программе (например, в «1С:Зарплате и управлении персоналом 8» (ред. 3)), то перед подготовкой уведомления в «1С:Бухгалтерию 8» редакции 3.0 необходимо передать документ Сведения об удержанном НДФЛ.

В блоке Уплата помощника по НДФЛ выводится информационное сообщение, что уплата не требуется.

Пример 4

ООО «Фитокерамика» (см. Пример 1) 31.07.2022 начислило зарплату сотрудникам за июль 2022 года и страховые взносы в размере 15 100 руб. (в т. ч. страховые взносы «на травматизм» в размере 100 руб.).

Страховые взносы с выплат физлицам за июль 2022 года должны быть уплачены в бюджет не позднее 15.08.2022 (пп. 1 п. 1 ст. 419, п.п. 1, 3 ст. 431 НК РФ, ст. 3, п. 1 ст. 5, п. 4 ст. 22, п.п. 1, 9 ст. 22.1 Федерального закона от 24.07.1998 № 125-ФЗ).

По сроку исполнения 08.08.2022 (т. е. не позднее, чем за 5 рабочих дней до установленного срока уплаты) в списке Задачи организации отражается задача Страховые взносы, уведомление за июль 2022 г. По указанной ссылке осуществляется переход в форму помощника Зарплата, НДФЛ и взносы за Июль 2022 г.

Форма помощника по зарплате, НДФЛ и взносам состоит из блоков:

- Расчет зарплаты;

- Выплата зарплаты;

- Уведомление;

- Оплата страховых взносов и НДФЛ.

Как и прежде, помощник детально иллюстрирует расчет зарплаты, НДФЛ и страховых взносов, автоматически формирует реестры перечислений и документы на выплату зарплаты (платежные поручения или расходно-кассовые ордеры).

Из блока Уведомление по кнопке Сформировать уведомление выполняется автоматическое формирование и заполнение уведомления об исчисленной сумме страховых взносов по данным учетной системы.

При проведении документа Уведомление об исчисленных суммах налога, сообщающего о предстоящей уплате страховых взносов, формируются бухгалтерские проводки:

Дебет 69.01 (69.03.1, 69.02.7) по субконто «Налог (взносы): начислено / уплачено» Кредит 68.90

— на сумму начисленных взносов (15 000 руб.). Страховые взносы «на травматизм» в размере 100 руб. по-прежнему перечисляются в ФСС.

Также вводится запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход.

Если учет расчетов по заработной плате ведется во внешней программе (например, в «1С:Зарплате и управлении персоналом 8» (ред. 3)), то перед подготовкой уведомления в «1С:Бухгалтерию 8» редакции 3.0 необходимо передать документ Отражение зарплаты в бухучете.

В блоке Оплата страховых взносов и НДФЛ автоматически рассчитывается сумма ЕНП. Также с использованием помощника формируется платежное поручение на уплату ЕНП.

Обратите внимание, что в платежном поручении следует указывать ИНН и КПП для головной организации. Если организация относится к крупнейшим налогоплательщикам, то в любом случае следует указывать свой КПП (не КПП крупнейшего налогоплательщика).

При проведении документа, отражающего уплату ЕНП, формируется бухгалтерская проводка:

— на сумму страховых взносов 15 000 руб. (кроме взносов «на травматизм»).

Помимо этого вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход. Аналогичным образом с использованием помощников создаются уведомления по другим налогам, а также платежные поручения на ЕНП.

Распределение уплаченного ЕНП на начисленные налоги осуществляется автоматически регламентной операцией Зачет аванса по единому налоговому счету в процедуре . Если результат распределения нужно исправить (например, при несовпадении с распределением ИФНС), сделайте это с помощью Операций по единому налоговому счету из раздела :

- Операции по единому налоговому счету:

и — для ручной корректировки распределения ЕНП по налогам;Пени, штрафы (начисление) и Пени, штрафы (погашение) — для ручной корректировки распределения ЕНП по налоговым санкциям; — другие корректировки по ЕНС, в частности, перенос переплаты по налогам. - и — для ручной корректировки распределения ЕНП по налогам;

- Пени, штрафы (начисление) и Пени, штрафы (погашение) — для ручной корректировки распределения ЕНП по налоговым санкциям;

- — другие корректировки по ЕНС, в частности, перенос переплаты по налогам.

Документ Операция по единому налоговому счету с видом , используется для переноса на счет 68.90 «Единый налоговый счет» задолженности по налогу (взносу), на которую не оформлялось уведомление: Дт 68, 69 Кт 68.90. Например, начисленный вручную налог по уточненной декларации в сторону увеличения или при пересчете налогов, по которым отчетность не сдается (имущественные налоги и др.).

В графе выберите нужное наименование — табличная часть заполнится автоматически.

- — проставляется ближайший из . Исправьте его при необходимости на тот, когда этот налог должен быть уплачен согласно НК РФ.

- — укажите сумму начисленного налога (взноса).

В графе Отражение в учете есть варианты:

- Бухгалтерский, налоговый учет и ЕНС — проводки и отражение в регистрах ЕНС;

- Только ЕНС — только отражение в регистрах ЕНС.

Вариант Только ЕНС может применяться, в частности, налогоплательщиками, имеющими право на перенос срока уплаты страховых взносов на 2023 год, но оплатившими их в 2022-м.

В этом случае:

- по Кт 69 задолженности нет;

- на ЕНС до наступления срока оплаты будет числиться переплата.

Сумму перенесенных авансов нужно зачесть только по регистрам ЕНС.

Проводки по документу

Документ формирует проводку по переносу задолженности и запись в регистр Расчеты по налогам на едином налоговом счете с видом .

Пени, штрафы (начисление)

Документ Операция по единому налоговому счету с видом Пени, штрафы (начисление) используется для начисления налоговых санкций, уплаченных за счет ЕНП: Дт 91.02 Кт 68.90

Заполните и данные в графе , укажите .

Документ формирует проводку по начислению санкций и запись в регистр Расчеты по санкциям на едином налоговом счете с видом Приход.

Для начисления налоговых санкций также доступны :

- Пени: начислено / уплачено (по акту проверки);

- Штраф: начислено / уплачено;

- Проценты: начислено / уплачено.

Налоги (уплата) и Пени, штрафы (погашение)

Документ Операция по единому налоговому счету с видом и Пени, штрафы (погашение) используется для ручной корректировки распределения ЕНП, когда расчет в программе не совпал с распределением в ИФНС.

- — если проводки не нужны, то не заполняйте, движения сформируются только по регистрам;

- — укажите документ из перечня, по которому некорректно распределилась оплата в программе (например, если Помощник перехода на ЕНС неверно зачел переплату, выберите документ сформированный по ссылке Зачет авансов);

- — проставляется ближайший из , исправьте его при необходимости на тот, когда этот налог должен быть уплачен согласно НК РФ.

- — укажите сумму налога (взноса):

с минусом — на который программа зачла лишнюю уплату;с плюсом — на который уплата зачтена ИФНС. - с минусом — на который программа зачла лишнюю уплату;

- с плюсом — на который уплата зачтена ИФНС.

Документ формирует запись в регистры:

Документ Операция по единому налоговому счету с видом для прочих корректировок сумм на ЕНС. Например, если по ст. 78 НК РФ суммы по заявлению были учтены в будущую уплату конкретного налога, но на ЕНС.

- :

Пополнение — если средства зачисляются на ЕНС;Списание — если происходит списание с ЕНС (например, по заявлению на зачет в счет оплаты налогов за третье лицо). - Пополнение — если средства зачисляются на ЕНС;

- Списание — если происходит списание с ЕНС (например, по заявлению на зачет в счет оплаты налогов за третье лицо).

- :

— счет, с которого (на который) нужно перенести сумму;— при учете по подразделениям в 1С КОРП;Виды платежей в бюджет (фонды) — вид переплаты (налог, пени и т. д.). - — счет, с которого (на который) нужно перенести сумму;

- — при учете по подразделениям в 1С КОРП;

- Виды платежей в бюджет (фонды) — вид переплаты (налог, пени и т. д.).

Документ формирует проводку по переносу переплаты и запись в регистр Расчеты по единому налоговому счету с видом (или , если выбрано ). В нашем примере сумма, зарезервированная по заявлению на налоге на имущество, возвращена на ЕНС после отмены зачета.

Таким образом отражаются корректировки и по налогам (взносам), и по налоговым санкциям (пени, штрафы, %).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Вид операции «УПЛАТА НАЛОГА»

Обратите внимание, что для подстановки в строку «Налог» в справочнике «Налоги и взносы» осталось совсем немного позиций:

Нам нужно выбрать ЕНП. Реквизиты ЕНП заполнятся автоматически.

Затем платежку отправляем в банк и формируем документ «Списание с расчетного счета»:

Вот именно данный документ и даст нам нужные проводки. Проведем документ и по кнопке «Дт/Кт» (Дебет/Кредит) проанализируем его движение:

Видим, что программой была создана проводка:

Дт 68.90 – Кт 51 – перечислен ЕНП.

И тут же видим, что документ осуществил запись в регистре Расчеты по ЕНС с видом приход:

Все рассматриваемые документы будут осуществлять записи в регистрах с видом «Приход». Позже мы расскажем, как сделать записи в данном регистре с видом «Расход».

Перенос переплаты и недоимки на ЕНС

Для корректировки сальдо расчетов с ФНС по единому налоговому счету переплату и недоимку по конкретным налогам и санкциям, выявленную на 01.07.2022, следует перенести на счет 68.90.

Обратите внимание, не признается недоимкой текущая задолженность:

- по страховым взносам, начисленным за июнь 2022 года;

- по авансовым платежам по упрощенной системе налогообложения (УСН) и налогу на прибыль, по налогу на добавленную стоимость (НДС) и другим налогам, начисленным 30.06.2022 за II квартал 2022 года.

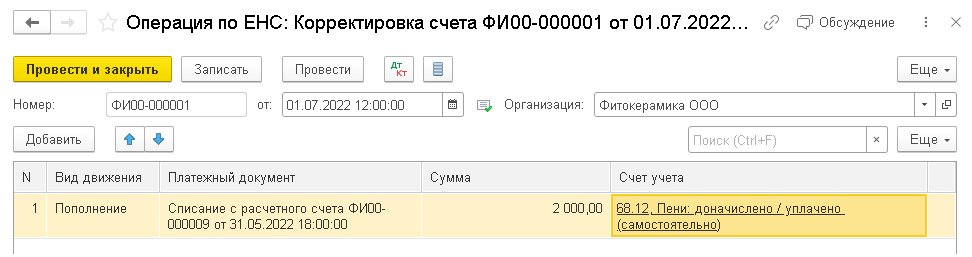

Пример 1

ООО «Фитокерамика» применяет упрощенную систему налогообложения (УСН) с объектом «доходы минус расходы»:

- с 01.07.2022 перешла на уплату единого налогового платежа;

- на 01.07.2022 имеет подтвержденную ФНС переплату пеней по УСН в размере 2 тыс. руб.

По условиям Примера 1 на 01.07.2022 в учете организации отражено дебетовое сальдо по счету 68.12 «Налог при упрощенной системе налогообложения» в разрезе аналитики Пени: доначислено / уплачено (самостоятельно).

Для переноса переплаты налогов и санкций (в т. ч. пеней) на счет 68.90 в форме списка операций по единому налоговому счету (раздел Операции — Единый налоговый счет — Операции по счету) по команде Операция следует выбрать вид Корректировка счета.

В открывшейся форме документа следует указать дату переноса (01.07.2022) и заполнить табличную часть следующим образом (рис. 2):

- в поле Вид движения — указать значение Пополнение, выбрав его из двух возможных вариантов (Списание и Пополнение). В данном случае за счет переплаты пеней происходит пополнение (увеличение) суммы средств, учтенных в качестве единого налогового платежа;

- в поле Платежный документ — указать документ, по которому образовалась переплата, предварительно выбрав тип данных: Выдача наличных, Операция, Списание с расчетного счета;

- указать сумму переплаты;

- указать счет и аналитику счета, на котором образовалась переплата.

Рис. 2. Перенос переплаты на единый налоговый счет

При проведении документа Операция по ЕНС с видом Корректировка счета формируется бухгалтерская проводка:

Дебет 68.90 Кредит 68.12 по субконто «Пени: доначислено / уплачено (самостоятельно)»

— на сумму переплаты 2 000 руб.

Помимо этого, на указанную сумму вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

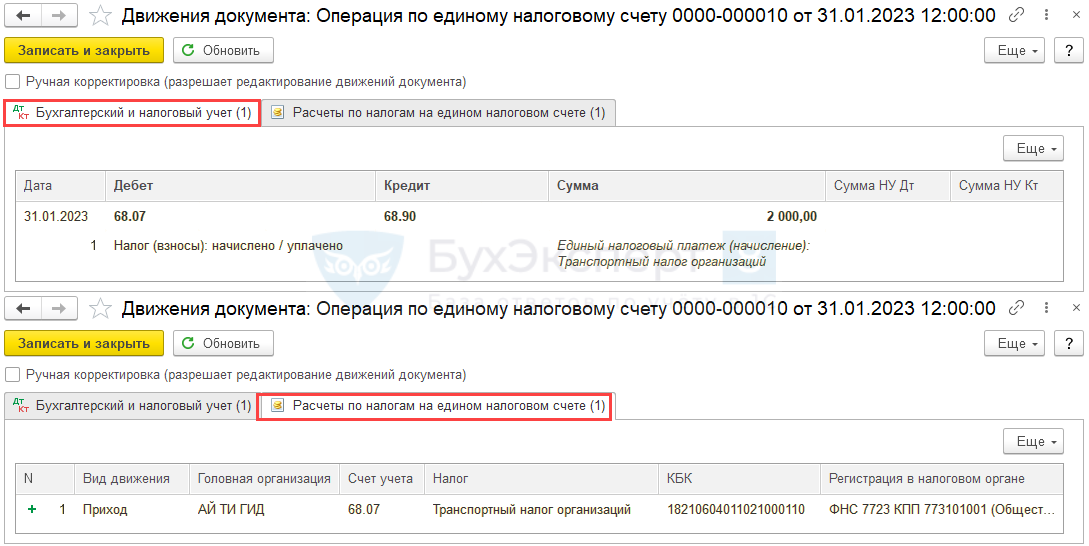

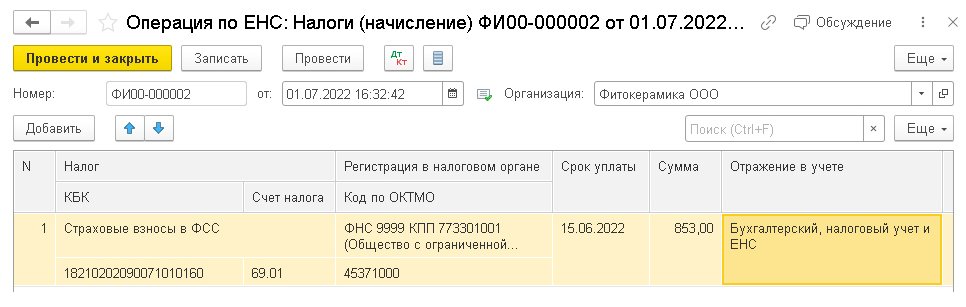

Пример 2

ООО «Фитокерамика» (см. Пример 1) на 01.07.2022 имеет подтвержденную ФНС недоимку по страховым взносам в ФСС в размере 853 руб.

Для переноса недоимки на счет 68.90 в форме списка операций по единому налоговому счету по команде Операция следует выбрать вид операции:

- Налоги (начисление) — для учета на ЕНС недоимки по налогам, сборам и страховым взносам;

- Пени, штрафы (начисление) — для учета на ЕНС недоимки по пеням, штрафам и процентам.

По условиям Примера 2 в форме документа Операция по ЕНС с видом Налоги (начисление) следует указать дату переноса (01.07.2022) и в табличной части (рис. 3):

- наименование налога (сбора, взноса) — Страховые взносы в ФСС. КБК и счет учета заполняются автоматически;

- регистрацию в налоговом органе и код по ОКТМО;

- срок уплаты;

- сумму недоимки;

- порядок отражения в учете (Бухгалтерский, налоговый учет и ЕНС или Только ЕНС).

Рис. 3. Перенос недоимки по налогам (сборам и взносам)

Если указан порядок отражения в учете Бухгалтерский, налоговый учет и ЕНС, то при проведении документа формируется проводка:

Дебет 69.01 по субконто «Налог (взносы): начислено / уплачено» Кредит 68.90

— на сумму недоимки 853 руб.

Помимо этого, на сумму недоимки вводится запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход.

Если указан порядок отражения в учете Только ЕНС, то при проведении документа вводится только запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход, бухгалтерские проводки не формируются.

В форме документа Операция по ЕНС с видом Пени, штрафы (начисление) следует указать дату переноса недоимки по санкциям (01.07.2022). В табличной части следует указать вид платежа (Штрафы, Пени или Проценты), счет учета с соответствующей аналитикой (например, Проценты: начислено / уплачено) и сумму недоимки.

При проведении документа на сумму недоимки формируется проводка по кредиту счета 68.90 в корреспонденции со счетом учета налогов (сборов, страховых взносов) с аналитикой, отражающей обособленный учет санкций (штрафов, пеней, процентов).

Помимо этого, вводится запись в регистр накопления Расчеты по санкциям на едином налоговом счете с видом движения Приход.

Как в программе «1С:Бухгалтерия 8» (ред. 3.0) участникам эксперимента по уплате ЕНП перенести переплату и недоимку по налогам и штрафным санкциям на единый налоговый счет

Как перейти на ЕНС в программе 1С

А теперь самое главное, как же перейти на ЕНС?

Переход можно осуществить с помощью специального помощника.

Нужно перейти в Раздел «Операции» – «Помощник перехода на ЕНС».

Пользователю нужно совершить несколько последовательных действия.

Для начала необходимо проанализировать остатки по счетам 68 и 69. Для этого следует перейти по первой ссылке в помощнике и выбрать отчет по налогам, а затем по вносам. Появится отчет «Анализ счета» по 68 или 69 счету на 31 декабря 2022 года. Таким образом помощник дает возможность пользователю оценить имеющиеся у компании недоимки и переплаты.

Далее необходимо произвести операцию по переносу расчетов по налогам и взносам. Выполним эту операцию. Если операция прошла успешно, то ссылка изменит цвет на зеленый.

Проанализируем данную операцию. Видим, что документ был заполнен автоматически.

Обратите внимание на то, что этот документ будет заполнен остатками по счетам 68 и 69, по которым уже наступил срок уплаты. Это очень важно! Сроки уплаты можно увидеть в одноименном столбце.

То есть в документ попадут суммы по КТ субсчетов 68 и 69 на 01.12.2022 за минусом дебетовых оборотов за декабрь 2022г. по тем же субсчетам с той же аналитикой. Таким образом начисления декабря 2022 года в документ не попадут.

Конечно, пользователю следует внимательно отнестись к данному документу и проверить все суммы, которые в нем отражены.

Нажмем на кнопку Дт/КТ и увидим проводки по переносу остатков со счетов учета налогов и взносов на ЕНС.

Если у налогоплательщика была задолженность по уплате каких-либо санкций, например, пеней, то в следующем шаге помощника нужно осуществить перенос такой задолженности. Выполняем операцию и анализируем документ аналогично предыдущему. В нашем примере, компания санкций по налогам и вносам не имеет.

При наличии санкций они также будут перенесены в Кт счета 68.90.

Если у налогоплательщика есть переплаты по налогам и взносам, то следующая ссылка в помощнике поможет перенести их на ЕНС.

Выполняем операцию. И анализируем документ. Документ автоматически заполнится остатками по дебету счетов учета налогов и взносов. И перенесет их в ДТ счета 68.90.

И последним шагом следует произвести зачет авансов. То есть нужно произвести зачет положительного сальдо по ЕНС в счет задолженности по налогам, взносам и санкциям. Бухгалтерских проводок при этом не будет. Будут только записи в регистрах.

Документ также можно открыть и проанализировать.

Надеемся, после просмотра этих примеров, учет и уплата налогов и взносов в программе 1С:Бухгалтерия больше не будет чем-то загадочным и непонятным.

С вами была Марина Аленина и компания «Е-Офис 24».

Как отразить операции в бухучете

Перейдем к учету. Порядок отражения операций покажем на примере.

ООО «РемСервис» применяет упрощенную систему с объектом «доходы». В I квартале 2015 года доходы равны 2 000 000 руб.; расходы по взносам и пособиям за счет работодателя – 240 000 руб. Рассчитаем сумму авансового платежа, подлежащего уплате.

Определяем предел величины, на которую можно уменьшить авансовый платеж:

2 000 000 руб. х 6% : 2 = 60 000 руб.

Исчисляем сумму авансового платежа к уплате за I квартал:

2 000 000 руб. х 6% – 60 000 руб. = 60 000 руб.

Предположим, что за полугодие доходы нарастающим итогом с начала года составили 4 500 000 руб., расходы по взносам и пособиям – 330 000 руб.

Предел уменьшения налога:

4 500 000 руб. х 6% : 2= 135 000 руб.

Сумма авансового платежа по налогу за полугодие (за вычетом взносов и пособий, а также уплаченного за I квартал авансового платежа по налогу):

4 500 000 руб. х 6% – 135 000 руб. – 60 000 руб. = 75 000 руб.

?В таком же порядке рассчитывается авансовый платеж по налогу за 9 месяцев и налог за год.

Бухгалтер ООО «РемСервис» отразил в бухгалтерском учете начисление авансовых платежей по налогу следующими записями.

КРЕДИТ 68 субсчет «Расчеты по налогу в связи с применением упрощенной системы»

– 60 000 руб. – начислен авансовый платеж за I квартал.

– 75 000 руб. – начислен авансовый платеж за полугодие.

Таким образом, суммы авансовых платежей и налога будут соответствовать суммам к уплате (а по году – к доплате), отраженным в годовой декларации по налогу, уплачиваемому при упрощенной системе.

Если же, допустим, 31 марта бухгалтер отразил в учете всю сумму аванса по налогу за I квартал (без уменьшения) проводкой:

– 120 000 руб. – начислен авансовый платеж за I квартал,

то следует сделать сторнировочную запись:

– 60 000 руб. – скорректированы обязательства перед бюджетом по авансовому платежу за I квартал (сторно).

Может сложиться ситуация, когда очередной начисленный авансовый платеж к уплате окажется меньше предыдущего. То есть разница между ними будет отрицательной. В этом случае тоже нужно сделать сторнировочную проводку.

Воспользуемся условиями предыдущего примера. Изменим лишь доходы. Предположим, что за полугодие они уменьшились и составили 1 800 000 руб. (компания во II квартале вернула контрагенту аванс в сумме 200 000 руб., а новых поступлений не было). Тогда за полугодие предел уменьшения налога будет равен 54 000 руб. (1 800 000 руб. х 6% : 2 = 54 000 руб.). Определим авансовый платеж за полугодие:

1 800 000 руб. х 6% – 54 000 руб. – 60 000 руб. = – 6000 руб.

Величина получилась отрицательной.

30 июня бухгалтер сделал проводку:

– 6000 руб. – начислен авансовый платеж за полугодие (сторно).

В годовой налоговой декларации по упрощенке по строке 040 «Сумма авансового платежа к уплате по сроку не позднее 25 июля отчетного года» бухгалтер ООО «РемСервис» поставит прочерк.

А в строке 050 «Сумма авансового платежа к уменьшению по сроку не позднее 25 июля отчетного года» впишет 6000.

Эту сумму (6000 руб.) компания сможет вернуть или зачесть в счет уплаты будущих платежей по налогу.

Ю.В. Подпорин, советник государственной гражданской службы РФ 1-го класса

МНЕНИЕ ЧИНОВНИКА

К какому виду налогов относится налог, уплачиваемый в связи с применением упрощенной системы? И в счет уплаты каких налогов можно зачесть переплату по упрощенному налогу?

Налоги, согласно статье 12 НК РФ (п. 2–4), делятся на федеральные, региональные и местные. В пункте 7 статьи 12 НК РФ установлено, что специальные налоговые режимы могут предусматривать федеральные налоги, не указанные в статье 13 НК РФ. Исходя из приведенных норм, налог, уплачиваемый в связи с применением упрощенной системы, относится к федеральным налогам. Зачет сумм излишне уплаченных налогов и сборов производится по соответствующим видам налогов и сборов, а также по начисленным в отношении них пеням (п. 1 ст. 78 НК РФ).

Таким образом, переплата по упрощенному налогу может быть зачтена в счет погашения недоимки по этому же налогу или по другим федеральным налогам и сборам, не замещаемым налогом при УСНО. Или при переходе с упрощенной системы на общий режим налогообложения в счет уплаты налога на прибыль организаций, НДС и т. п.

При упрощенке с объектом «доходы» сумму авансового платежа по единому налогу уменьшают на суммы обязательных страховых взносов, уплаченные в отчетном периоде во внебюджетные фонды. А также на суммы выплаченных за счет работодателя пособий.

Рекомендации пользователям для особых ситуаций

В начале применения ЕНП при отправке уведомлений об исчисленных суммах налогов в ФНС были выявлены отдельные ситуации, требующие особого отражения в учете. Предлагаем рекомендации к таким ситуациям.

Отсрочка по уплате УСН и страховых взносов

В соответствии с Постановлением Правительства РФ от 30.03.2022 № 512 организации и ИП производственной сферы получили возможность отсрочить уплату налога по УСН за 2021 год, авансового платежа по УСН за I квартал 2022 года. Напомним, налог по УСН за 2021 год организации должны были уплатить не позднее 31.03.2022, а ИП — не позднее 30.04.2022.

1С:ИТС

Подробнее об отсрочке по уплате единого налога при УСН за 2021 год и авансового платежа при УСН за I квартал 2022 года см. в справочнике «Меры поддержки. Законодательство» раздела

«Консультации по законодательству»

В соответствии с Постановлением Правительства РФ от 29.04.2022 № 776 (в ред. Постановления от 15.06.2022 № 1068), организациям и ИП, пострадавшим от финансовых санкций, продлили сроки уплаты страховых взносов, исчисленных с выплат и иных вознаграждений в пользу работников за апрель — сентябрь 2022 года. Сроки уплаты взносов перенесены на 12 месяцев по сравнению с установленными в соответствии с нормами НК РФ.

1С:ИТС

Подробнее об отсрочке по уплате страховых взносов в 2022 году в соответствии с Постановлениями Правительства РФ от 29.04.2022 № 776 и от 15.06.2022 № 1068 см. в справочнике «Меры поддержки. Законодательство» раздела «Консультации по законодательству»

Пользователям, которым положена отсрочка по уплате УСН и страховых взносов, рекомендуем заполнить уведомление, но не отправлять его.

Это действие требуется для корректной фиксации расчетов в регистрах ЕНС.

Налог на прибыль

С точки зрения ФНС подача уведомлений по налогу на прибыль организаций не требуется, кроме сведений о суммах налога иностранной организации (когда российская организация выступает в качестве налогового агента).

В этом случае для корректной фиксации расчетов в регистрах ЕНС также рекомендуется заполнять уведомление, но не отправлять его.

НДС

С точки зрения ФНС подача уведомлений по налогу на добавленную стоимость (НДС) не требуется. Рекомендуем действовать, как в предыдущих случаях, — формировать уведомление без отправки.

Таким образом, во всех ситуациях, когда ФНС отказывает в приеме уведомления (исходя из логики обслуживания расчетов по налогу/взносу), его в любом случае следует заполнить и провести, чтобы корректно отразить в учете ЕНС. При этом отправлять уведомление не обязательно.

Альтернативный вариант отражения расчетов по единому налоговому счету для подобных ситуаций — заполнить вручную Операцию по ЕНС с видом операции Налоги (начисление).

В заключение отметим, что в соответствии с Федеральным законом от 14.07.2022 № 263-ФЗ внесены поправки в НК РФ, которые устанавливают правовые основы для применения единого налогового счета при уплате налогов, сборов и страховых взносов организациями, индивидуальными предпринимателями и физическими лицами повсеместно.

После вступления закона в силу 01.01.2023 уплата любых налогов будет в обязательном порядке осуществляться посредством единого налогового платежа на единый налоговый счет.

От редакции. В 1С:Лектории 16.06.2022 состоялась онлайн-лекция эксперта 1С «Единый налоговый платеж — новый порядок уплаты налогов, поддержка в 1С». С видеозаписью можно ознакомиться на сайте 1С:ИТС на странице 1С:Лектория:

- Е.Н. Калинина. Единый налоговый платеж — новый порядок уплаты налогов, поддержка в 1С;

- Е.Н. Калинина. Ответы на вопросы.

Со всеми мероприятиями 1С:Лектория также можно ознакомиться на сайте 1С:ИТС. Обратите внимание, в августе в 1С:Лектории — каникулы.