Федеральное казначейство составило полный перечень КБК по налогам, сборам и страховым взносам, входящим в состав единого налогового платежа.

Таблица содержит КБК для уплаты налога на прибыль, НДФЛ, акцизов, страховых взносов, НДС, имущественных налогов, а также штрафов за налоговые правонарушения.

С 1 января 2023 г. для организаций и индивидуальных предпринимателей кроме ИП на НПД становится обязательной уплата налогов одним платежом на специальный счет.

Новый особый порядок уплаты налогов, взносов и сборов называется Единый налоговый платеж (ЕНП). Теперь налогоплательщики могут заранее положить деньги на свой специальный счет в налоговой. А когда придет срок уплаты налогов, инспекторы сами спишут нужную сумму по каждому платежу.

Цель — проще платить налоги, заполнять платежки и управлять переплатами.

Запоминаем даты.

Единый срок оплаты — 28 число месяца.

Единый срок для сдачи отчетности — 25 число месяца.

В ИФНС подаем уведомления об исчисленных суммах налоговых платежей, взносов, авансов — также 25 числа.

В статье расскажем, что такое единый налоговый платеж. Уточним, какие налоги, взносы, сборы можно оплатить в составе ЕНП. Поясним, как и в какие сроки совершать платежи на единый налоговый счет, как распределяются переведенные на счет денежные средства и в каких случаях необходим подавать уведомление об исчисленных налогах. В завершении поделимся, что сделано для использования ЕНП в 1С:УНФ.

Большинство операций по переносу на ЕНС задолженности

по начисленным налогам, сборам, взносам, штрафам и

пеням по ним, а также по зачету ЕНП в счет уплаты

налогов, сборов, взносов выполняется в программе автоматически с помощью

документов «Уведомление об исчисленных суммах налогов» или «Операция по ЕНС»

(перенос задолженности на ЕНС) и регламентной операции «Зачет аванса по единому налоговому счету»

(зачет ЕНП).

В некоторых случаях документ «Операция по ЕНС» следует

формировать вручную, подробнее см. здесь.

Документ Операция по ЕНС с видом Пени, штрафы

(начисление) используется для отражения на ЕНС начисленных пеней и штрафов

по налогам (сборам, взносам), которые подлежат

уплате за счет ЕНП (рис.

1):

<<- вернуться в начало статьи

С начала 2023 года вступает в силу новый порядок уплаты налогов, штрафов, пеней и сборов. Теперь все эти платежи уплачиваются единым налоговым платежом (ЕНП).

Объяснение следующее

С 01.01.2023 действует новый порядок уплаты налогов. С этой даты большинство из них перечисляются в бюджет единым налоговым платежом (п. 1 ст. 45 НК РФ, п. 1 ст. 58 НК РФ). Денежные средства, поступившие от плательщика, поступают на его единый налоговый счет (ЕНС), где формируется общая налоговая обязанность (п. 1, 2, 4 ст. 11.3 НК РФ). Совокупная налоговая обязанность формируется также на основании решений налоговых органов о привлечении к ответственности за совершение налоговых правонарушений (пп. 9 п. 5 ст. 11.3 НК РФ).

Денежные средства, поступившие на единый налоговый счет (ЕНС), налоговая инспекция распределяет самостоятельно в счет имеющихся обязательств налогоплательщика в следующей последовательности (п. 8 ст. 45 НК РФ):

Начиная с 2023 года, предусмотрены изменения в порядке оплаты штрафов и пеней по налогам, сборам и страховым взносам. Теперь для оплаты этих сумм необходимо воспользоваться единым налоговым платежом (ЕНП). Однако зачесть денежные средства в уплату штрафов и пеней можно только после исполнения предшествующих обязательств.

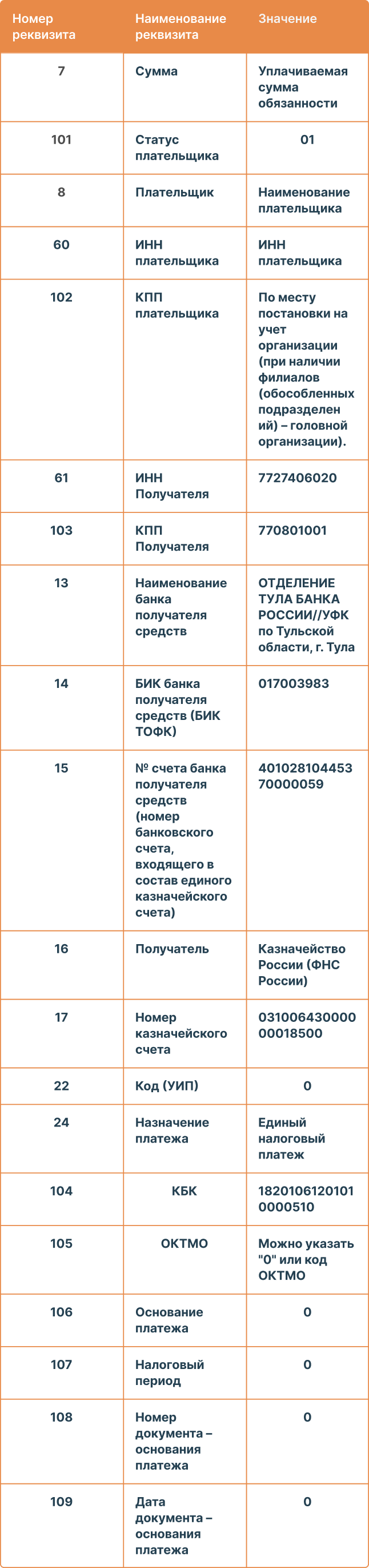

Важно отметить, что платежное поручение для ЕНП должно быть заполнено соответствующим образом, соблюдая установленные правила и требования:

распечатать Изменения для бухгалтера с 2023 года

Внедрение новой системы уплаты налогов через ЕНС не прошло без сложностей. Инспекции не взыскивают пени с отрицательное сальдо единого налогового счета до окончания сверок, которые планируют завершить до 1 марта 2023. Затем, до 31 декабря 2023 года ставка пени для организаций принимается равной 1/300 действующей в этом периоде ключевой ставки Центрального банка.

Если у компании на ЕНС образуется отрицательное сальдо, на сумму задолженности будут начисляться пени.

Минфин России в письме от 23.12.2022 г. № 03-02-07/126954 сообщил, что с 9 марта 2022 года по 31 декабря 2023 года ставка пени для организаций принимается равной 1/300 действующей в этом периоде ключевой ставки Центрального банка.

Пени по ЕНС до сверки не начислят

Инспекции до окончания сверок не будут взыскивать долги с отрицательного сальдо единого налогового счета, начислять пен и штрафовать за непредставление уведомлений. Исключение – ситуации, когда по результатам проверок выявили занижение налоговой базы или базы по взносам либо иной неверный расчет налога, сбора, взносов.

По словам главы руководителя ФНС, такой период будет действовать до второго квартала 2023 года.

Размер пени на сальдо ЕНС

По правилам работы с ЕНС, ИФНС списывают деньги с положительного сальдо в определенной последовательности. Пени спишут в третью очередь, после недоимок и текущих платежей.

Пени за каждый календарный день просрочки уплаты налогов считают в процентах от суммы недоимки. Процентная ставка пени принимается равной:

Если при пересчете после подачи уведомления или уточненки сумма налоговой обязанности изменится, сумма пеней может быть уменьшена или увеличена (п. 6 ст. 75 НК РФ).

Если совокупная обязанность уменьшится, начисленные пени тоже будут меньше.

Если совокупная задолженность, то есть сумма отрицательного сальдо на ЕНС увеличится, пени будут расти с даты этого увеличения.

Выбор читателей

Давайте попробуем разобраться, правы ли инспекторы, считая фирме пени за несвоевременную уплату ежемесячных авансовых платежей по ЕСН. Ажиотаж вокруг этого вопроса возник после постановления Федерального арбитражного суда Волго-Вятского округа от 2 марта 2006 г. № А29-6610/2005а.

Есть три мнения

Спорные вопросы, связанные с начислением пеней по различным налогам, – это не новость для бухгалтеров и юристов. Судебные разбирательства с инспекторами из-за их желания заставить фирмы платить по полной программе (и налоги, и пени, и штрафы) соответственно тоже не редкость. Кстати, если компания не оспаривает предъявленный инспекцией иск – это вовсе не значит, что она с ним согласна. Поэтому в таких случаях процесс должен проходить в обычном порядке, с полным и достоверным исследованием судом всех документов и доказательств.

Итак, попробуем проанализировать позиции разных сторон, а именно суда, налоговой службы и компаний, по поводу пеней за просрочку уплаты ежемесячных авансовых платежей по ЕСН.

Политика налоговой партии

В Налоговом кодексе сказано, что отчетные периоды по ЕСН – это I квартал, полугодие и 9 месяцев календарного года (ст. 240 НК). Но кроме этого определено, что за каждый месяц нужно перечислять налог (п. 3 ст. 243 НК), который должен попасть в бюджет не позднее 15-го числа следующего месяца. Инспекторы, видя такую дату, спокойно начинают считать пени с 16-го числа. При этом они мотивируют свое решение статьей 75 Налогового кодекса, в которой указано, что проценты начисляют за каждый день просрочки платежа. Собственно, здесь их доводы заканчиваются.

Мнение судебных инстанций

Что думает по этому поводу судебная власть? Еще пять лет назад Верховный Суд высказал мнение, что начислять пени на авансы можно в том случае, когда уплата налога по итогам отчетного периода прямо предусмотрена в Налоговом кодексе (п. 20 постановления Пленума ВАС от 28 февраля 2001 г. № 5).

Суды кассационной инстанции не раз этот вы- вод подтверждали (постановления ФАС Восточно-Сибирского округа от 19 января 2004 г. № А33- 6474/03-С3н-Ф02-4828/03-С1, ФАС Волго-Вятского округа от 18 июня 2004 г. № А28-12630/2003-628/21и др.). Тем не менее налоговики продолжают гнуть свою линию. В результате мы имеем очередное судебное решение в пользу фирмы (постановление ФАС Волго-Вятского округа от 2 марта 2006 г. № А29-6610/2005а). Инспекция ФНС спокойно предъявила компании требование об уплате пеней по ЕСН за последний квартал 2004 года. Позиция, как уже было сказано выше, обосновывалась на желании ведомства взыскать причитающиеся по закону проценты за несвоевременно перечисленный платеж. Также юристы ведомства настаивали, что ежемесячные авансы исчисляют исходя из реальной налоговой базы, поэтому «накручивать» пени вполне законно.

Забывают налоговики про один существенный момент. Фирма или предприниматель должны указывать данные об отчислениях за месяц в расчетах, которые представляют по итогам квартала до 20-го числа следующего месяца. Естественно, по форме, утвержденной Минфином (приказ от 17 марта 2005 г. № 40н). (Форму документа вы найдете в справочной правовой системе КонсультантПлюс.) Разницу между годовым налогом и той суммой, которая была уплачена по итогам отчетных периодов, нужно перечислить в бюджет в течение 15 дней после срока подачи годовой декларации. Документ необходимо представить в инспекцию до 30 марта. Соответственно внести этот платеж фирма обязана до 15 апреля.

Из всего вышесказанного следует, что налоговое законодательство не предусматривает пени за несвоевременную уплату ежемесячных платежей.

Когда юристы компаний сталкиваются с такой ситуацией, то в первую очередь вспоминают про постановление Пленума Высшего Арбитражного Суда № 5. Однако одной этой ссылки в качестве доказательства не достаточно. В результате анализа действующего законодательства специалисты приходят к тому же мнению, что и судьи. Их доводы мы рассмотрели выше.

Теперь продемонстрируем на примере, насколько выгодно специалистам налоговой службы отстаивать свою позицию и во сколько это обойдется фирме.

За I квартал 2006 года ООО «Пирамидка» начислило ЕСН:

за январь – 20 000 руб.;

за февраль – 22 000 руб.;

за март – 18 000 руб.

Итого – 60 000 руб.

Ежемесячные платежи бухгалтер не перечислял. Он внес всю сумму 25 апреля. Платеж был просрочен на 5 дней. Соответственно пени по нему составили:

60 000 руб. x 12% x 1/300 x 5 дн. = 120 руб.

Напоминаем, что с 26 декабря 2005 года ставка рефинансирования составляет 12 процентов (телеграмма Центробанка от 23 декабря 2005 г. № 1643-У).

Однако у инспектора свой взгляд на эту ситуацию. Он посчитал пени не за просрочку квартального платежа по единому социальному налогу, а за несвоевременную уплату всех ежемесячных платежей:

с 16 февраля по 15 марта – 224 руб. (20 000 руб. x 12% x 1/300 x 28 дн.);

с 16 марта по 15 апреля – 520,80 руб. ((20 000 руб. + 22 000) x 12% x 1/300 x 31 дн.);

с 16 по 25 апреля – 240 руб. ((20 000 руб. + 22 000 + 18 000) x 12% x 1/300 x 10 дн.).

Итого пени за каждые три месяца I квартала составят 984,80 руб.

Размер переплаты равен 864,80 руб. (984,80 – 120). В общей сложности фирма перечислит в бюджет в семь раз больше.

Как мы уже выяснили, отчетные периоды по единому социальному налогу – первые три квартала календарного года. Сразу же возникает вопрос: а что делать с IV кварталом? Когда нужно вносить деньги – до 20 января следующего года или в сроки, предусмотренные для уплаты годового платежа, то есть до 15 апреля? Следует отметить, что в форме декларации за налоговый период (старой и новой) по единому социальному налогу предусмотрены строки, в которых нужно отражать итоги IV квартала.

Что это значит? Во-первых, не надо уплачивать ежемесячные авансы. Во-вторых, перечислять всю сумму за октябрь, ноябрь, декабрь 2005 года можно вместе с налогом за весь год, то есть до 15 апреля 2006 года. Конечно, налоговая инспекция вряд ли согласится с таким решением. Вполне возможно, что вам насчитают пени. Но в этом случае судебная практика опять же на стороне компаний (постановле-ние ФАС Уральского округа от 18 февраля 2004 г. № Ф09-256/04-АК).

ФНС разошлась с Минюстом во мнениях

Минюст проверил этот документ и выяснил, что он содержит такие нормы, которые должны пройти государственную регистрацию. То есть в письме сделаны выводы, содержащие правовые нормы. Учитывая, что письма Федеральной налоговой службы – это не нормативные акты, а разъяснения действующего законодательства, таких положений там не должно было быть. По правилам указанный документ подлежал обязательной регистрации в Минюсте, которую он не прошел, а потому применению не подлежит.

Алексей Беклемишев, директор аудиторской компании «Финстатус»:

«С уверенностью могу сказать, что все неустранимые сомнения в законодательстве вообще и в налоговом в частности трактуют в пользу налогоплательщиков. В случае с начислением пеней на ежемесячные авансовые платежи по единому социальному налогу именно такая ситуация. Письма ФНС и Минфина – это ненормативные документы, они только разъясняют действующий Налоговый кодекс. Руководствоваться же в первую очередь нужно именно федеральным законом, то есть положениями Налогового кодекса. Пока законодатели не пропишут в нем четко и ясно, что нужно начислять пени и при несоблюдении срока уплаты ежемесячного аванса по ЕСН, а не только по итогам отчетного периода, этот вопрос фирмы будут решать в суде. Судебная же практика по подобным спорам поддерживает позицию компаний, а не налоговой службы».

Отдел по работе с налогоплательщиками ИФНС № 6:

«Мы начисляем фирмам пени за несвоевременное перечисление ежемесячных платежей по ЕСН. Никто не отменял срок уплаты по авансам. Он установлен в Налоговом кодексе – не позднее 15-го числа месяца, следующего за отчетным. Мы можем этого не делать только в том случае, если у нас будут соответствующие разъяснения от Управления Федеральной налоговой службы по г. Москве или от Минфина».

Единый налоговый счет

Единый налоговый счет (ЕНС) — счет, на котором учитываются, с одной стороны, все обязательства компании или ИП перед бюджетом: налоги взносы, пени, штраф и проценты. С другой стороны, учитываются все перечисленные денежные средства для оплаты обязательств в качестве ЕНП.

Пополнить ЕНС организация может банковским переводом денежных средств или в личном кабинете налогоплательщика. ИП дополнительно могут пополнить наличными в банке, МФЦ или почтовом отделении. При переводе денежных средств для пополнения счета указываем ИНН и сумму платежа. Реквизиты получателя для всех компаний и ИП одинаковые. Суммы обязательств организаций и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

Порядок списания обязательств с единого счета:

Если на дату платежа недостаточное количество денежных средств на ЕНП, то они распределяются пропорционально начисленным суммам. Узнать о состоянии ЕНП можно в личном кабинете налогоплательщика.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Может быть положительным, если заплатили больше. В этом случаем можно либо оставить, либо вернуть или перевести другому плательщику. Отрицательное сальдо образуется, если ЕНП уплатили меньше суммы обязательств. Начисляются пени и выставляется требование оплаты, при неисполнении которого сумма спишется с банковского счета. Если денежных средств недостаточно, то банковский счет будет заблокирован до момента появления нужной для погашения обязательств суммы. Если оплатили ровно сумму обязательств, то образуется нулевое сальдо.

Уведомление о суммах налогах и взносов

Для распределения ЕНП по платежам с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога, вводится новая форма документа Уведомление об исчисленных суммах налогов.

В уведомлении указываем, какую сумму налога или взноса мы должны бюджету за соответствующий месяц, квартал или год. Таким образом инспекция понимает, как разнести суммы с ЕНС по видам платежей.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней.

Срок подачи уведомления — не позднее 25-го числа месяца, в котором установлен срок уплаты налога или взноса. Например, по НДС и налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты.

В частности, организации должны подавать уведомления:

• ежемесячно, кроме третьего месяца квартала, — перед уплатой НДФЛ и взносов;

• ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

Уведомление содержит всего пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма.

Достаточно одного уведомления по всем авансам вместо заполнения множества платежек с 15 реквизитами в каждой.

Можно оформить одно уведомление на несколько периодов. Например, если вы знаете, что у вас налог по имуществу не изменится в течение года, то можно подать уведомление один раз сразу за год по всем срокам уплаты.

С 2023 года устанавливается единый срок представления налоговых деклараций — не позднее 25 числа. При этом периодичность сдачи отчетов осталась прежней. То есть декларации по НДС, налогу на прибыль, РСВ надо будет по-прежнему сдавать раз в квартал. Декларацию по УСН и декларацию по налогу на имущество — раз в год.

Единый налоговый платеж

Единый налоговый платеж (ЕНП) — платеж по всем налогам на специальный счет в Федеральном казначействе одной платежкой с одинаковыми реквизитами. Суммы платежа должно хватать, чтобы закрыть все текущие обязанности бизнеса по уплате налогов, сборов и взносов перед бюджетом. Все платежи аккумулируются на Едином налоговом счете плательщика (ЕНС).

Какие налоги можно и нельзя оплатить в составе ЕНП

Можно оплатить в составе ЕНП:

Платим по отдельным реквизитам, не в составе ЕНП

Как платить ЕНП и создавать уведомления в 1С

Что нового появилось в 1С:УНФ для расчетов по ЕНП?

В разделе «Налоги» появился блок «Единый налоговый счет» с двумя составляющими «Операции по счету» и «Уведомление».

По ссылке «Операции по счету» открывается список документов «Операция на едином налоговом счете». Документ предназначен для отражения операций на едином налоговом счете, которые не требуют отправки уведомлений.

Вторым документом в блоке «Единый налоговый счет» раздела «Налоги» является «Уведомления об исчисленных суммах».

Подаем уведомление для тех налогов, которые платятся до сдачи отчетности т. е. авансовым платежом.

Документ формируется автоматически на основании рассчитанных сумм налогов к уплате. Также может быть сформирован вручную. Перед записью заполненное уведомление показывается пользователю для отправки в ФНС. Документы «Операция на едином налоговом счете» и «Уведомление об исчисленных суммах налогов» формируют одинаковые движения на едином налоговом счете. Уведомление дополнительно отправляется в ФНС.

Для автоматического зачета ЕНП в счет уплаты налогов и санкций в «Закрытие месяца» включена новая регламентная операция «Зачесть аванс по единому налоговому счету». Операция распределяет баланс ЕНС по налогам из уведомлений и операций ЕНС и отражает в учете. Операцию необходимо выполнять после сдачи отчетности и оплаты налогов в конце месяца.

1. Расчет налогов

До 25 числа каждого месяца производим расчет уплачиваемых налогов, взносов, сборов. Рассчитываем налоги как и ранее в Календаре налогов и отчетности раздела «Налоги» или открываем нужный налог для расчета. В открывшейся форме налога, взноса, сбора можно как рассчитать, так и пересчитать сумму.

Если на 1 января 2023 года имеется задолженность по налогам, которые с 2023 года перечисляются на ЕНС, необходимо создать документ «Операция по счету» или «Уведомление об исчисленном налоге» в разделе «Налоги» с суммой задолженности в разрезе КБК с указанием срока уплаты. Документ «Начисление налогов» не формирует задолженность на счете ЕНС.

2. Формирование уведомлений, операций по счету и отправка уведомлений

В срок до 25 числа каждого месяца необходимо сдать декларацию или уведомления по тем налогам, по которым рассчитали аванс.

Для отражения рассчитанных сумм по конкретным налогам формируем операцию по кнопке «Сформировать операцию по ЕНС» или документ «Уведомление об исчисленных суммах налогов» по одноименной кнопке. Если по рассчитанному налогу сдана отчетность, то будет предложено сформировать операцию.

Документ автоматически создается и проводится. При необходимости корректировки можно создать его вручную. В форме расчета налога появляется ссылка на созданный документ.

Если отчет не сдавали и рассчитали авансовый платеж, то в этом случае нам предлагается создать уведомление.

Открывается форма уведомления, проверяем, проводим, можем при необходимости распечатать. И далее сдаем уведомление в ФНС по кнопке «Отправить» при подключенном сервисе 1С — Отчетность.

После этого этапа в программе сформированы все суммы для списания с ЕНС и отправлены уведомления в ФНС для правильного списания сумм с единого налогового счета.

В уведомлении об исчисленном налоге и операции на счете не должен указываться вид налога «Единый налоговый платеж». Данная аналитика используется в программе только для пополнения ЕНС перечислением денежных средств.

3. Оплата налогов

До 28 числа месяца необходимо совершить оплату на единый налоговый счет. Оплатить налоги можно из формы рассчитанного налога. В этом случае оплачиваем рассчитанные суммы обязательств. Оплату можно произвести о своего счета через формирование платежного поручения или сохранив файл для клиент-банка для последующей отправки через него. Так же можно оплатить наличными. Для этого можно сформировать квитанцию, а для отражения в программе обязательно сформировать расход из кассы. Пополнить единый налоговый счет и не переживать о несвоевременной оплате или недоимках, пенях можно в любой момент времени и на любую сумму. В программе совершаем платеж с помощью документов «Расход со счета» для безналичной оплаты или «Расход из кассы» — для наличной. Выбираем операцию «Налоги» и вид налога «Единый налоговый платеж».

4. Зачет аванса документом «Закрытие месяца»

После окончания месяца формируем документ «Закрытие месяца». Если были движения по ЕНС, то будет сообщение, что требуется проведение документа. В этом случае необходимо отметить флажком «Зачесть аванс по ЕНС». Если движений не было, то будет сообщение, что проведение не требуется. После проведения документа формируются расходы по единому налоговому счету в т. ч. в детализации по налогам.

5. Запрос состояния расчетов по единому налоговому счету

В любой момент времени можно произвести сверку расчетов на едином налоговом счете с помощью подачи заявления через сервис 1С — Отчетность непосредственно из 1С:УНФ.

Для этого переходим в регламентированную отчетность «1С — Отчетность» раздела «Налоги». Здесь мы можем запросить справки о сальдо ЕНС, справки о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, и справки об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов.

Документы «Операция по счету» и «Уведомление об исчисленном налоге» формируют начисление по счету 68.90 управленческого плана счетов. Платежные документы «Расход со счета» и «Расход из кассы» с видом налога «ЕНП» закрывают задолженность на счете 68.90. В отчете «Оборотно-сальдовая ведомость» есть возможность проверить сальдо ЕНС по счету.

В этом году становится обязательным оплата единым налоговым платежом. Единый налоговый платеж представляет собой новый способ расчета с бюджетом по налогам, взносам, сборам и другим с целью упростить уплату и минимизировать ошибки.

В 1С:УНФ есть возможность всем индивидуальным предпринимателям на упрощенной системе налогообложения и патенте, которые сейчас в программе формируют и сдают отчетность, рассчитывать, оплачивать свои обязательства перед бюджетом и отчитываться по ним согласно новым правилам.

Для этого в программе есть возможность рассчитать и оплатить налоги, сдать отчетность, сформировать и отправить уведомления по исчисленным суммам налогов в ФНС. В программе можно и просто пополнить единый налоговый счет на произвольную сумму, чтобы было достаточно средств для оплаты обязательств.