Если начислить налог (авансовые платежи по налогу) в полной сумме, получается, что организация начисляет больше, чем платит. Поэтому всегда будет кредиторская задолженность по налогу на сумму страховых взносов, на которую уменьшают авансовые платежи. Вопрос в том, как правильно: начислять всю сумму налога проводкой дебет 99 кредит 68 и затем уменьшать налог на сумму взносов проводкой дебет 68 кредит 69 или сразу начислять налог за минусом взносов на сумму к уплате? Как отразить операции в бухучете?

- Чем руководствоваться

- Как уменьшить налог

- Как отразить операции в бухучете

- ПРИМЕР 1

- ПРИМЕР 2

- МНЕНИЕ ЧИНОВНИКА

- Проводка Единого налога в УСН

- Нормативное регулирование

- Пошаговая инструкция

- Расчет налога УСН за предыдущий год

- Учет разницы в расходах

- Расчет налога УСН за текущий год

- Проводки по документу

- Декларация по УСН

- Учет ЕНП в 2023 году

- Примеры по учету ЕНП с 2023 года

- Единый налоговый платеж и единый налоговый счет

- Настройка уплаты ЕНП

- Перенос переплаты и недоимки на ЕНС

Чем руководствоваться

Налог уменьшают три вида расходов. Они перечислены в пункте 3.1 статьи 346.21 Налогового кодекса РФ:

- взносы на обязательное страхование;

- выплата пособий за счет средств работодателя;

- взносы на добровольное страхование работников.

Расскажем о них подробнее.

Взносы на обязательное страхование

В расчет берут все виды обязательных взносов в ПФР, ФФОМС и ФСС России (включая взносы на травматизм).

В уменьшение налога ставят суммы взносов, которые организация уплатила в данном отчетном (налоговом) периоде. При этом они должны быть уплачены в пределах исчисленных сумм. Скажем, суммы авансов, перечисленные в фонды (свыше начисленных сумм), налог не уменьшают.

Нужно учесть и такой момент. Взносы, например за март, уплаченные в апреле, не уменьшают аванс по налогу за I квартал. Но их учитывают при расчете авансового платежа по упрощенному налогу за полугодие. А взносы за декабрь, уплаченные в январе следующего года, не уменьшают налог за текущий год, но их учитывают при расчете авансового платежа за I квартал следующего года.

Пособия за счет работодателя

Налог уменьшают также расходы на пособия за дни болезни, которые оплачивают за счет средств работодателя. То есть за первые три дня больничного.

Напомним, что в настоящее время первые три дня болезни оплачивают за счет средств компании, последующие – за счет средств соцстраха. Данный порядок распространяется исключительно на пособия по временной нетрудоспособности. Пособия по уходу за больными членами семьи оплачивают за счет фонда начиная с первого дня болезни.

Еще один вид расходов, которые уменьшают налог, – это платежи по договорам добровольного личного страхования. Если компания дополнительно страхует своих работников, то суммы, перечисленные страховой организации, она вправе учесть при расчете налога. Но лишь при соблюдении определенных условий:

- указанные договоры заключены работодателем в пользу работников;

- страхование осуществлено на случай временной нетрудоспособности работника за дни болезни, которые оплачивают за счет средств работодателя (за исключением несчастных случаев на производстве и профзаболеваний);

- сумма страховой выплаты работнику за первые три дня нетрудоспособности не превышает законодательно установленного размера пособия;

- у страховой организации есть лицензия на осуществление соответствующего вида деятельности.

Иначе говоря, если первые три дня болезни работника компания оплачивает за счет страховки (по установленным нормам), то платежи по такому договору уменьшают сумму налога.

Обратите внимание: все приведенные расходы в совокупности могут уменьшить как сумму налога, так и авансов по налогу не более чем на 50 процентов.

Налоговый период при упрощенке – календарный год. Отчетные периоды – I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 Налогового кодекса РФ).

Помните также, что сумму налога (авансового платежа по налогу) к уплате уменьшают и уплаченные ранее авансы.

Как уменьшить налог

Механизм расчета будет таким.

Шаг 1. Определяем сумму, на которую можно уменьшить налог (авансовый платеж). В расчет принимаем страховые взносы и выплату пособий по временной нетрудоспособности за счет средств работодателя (в том числе за счет страховки) с учетом приведенных особенностей.

Шаг 2. Определяем максимальную сумму, на которую можно уменьшить налог (авансовый платеж).

Шаг 3. Рассчитываем сумму налога (авансового платежа), подлежащего уплате.

Для вычислений используем следующие формулы.

Как отразить операции в бухучете

Перейдем к учету. Порядок отражения операций покажем на примере.

ПРИМЕР 1

ООО «РемСервис» применяет упрощенную систему с объектом «доходы». В I квартале 2015 года доходы равны 2 000 000 руб.; расходы по взносам и пособиям за счет работодателя – 240 000 руб. Рассчитаем сумму авансового платежа, подлежащего уплате.

Определяем предел величины, на которую можно уменьшить авансовый платеж:

2 000 000 руб. х 6% : 2 = 60 000 руб.

Исчисляем сумму авансового платежа к уплате за I квартал:

2 000 000 руб. х 6% – 60 000 руб. = 60 000 руб.

Предположим, что за полугодие доходы нарастающим итогом с начала года составили 4 500 000 руб., расходы по взносам и пособиям – 330 000 руб.

Предел уменьшения налога:

4 500 000 руб. х 6% : 2= 135 000 руб.

Сумма авансового платежа по налогу за полугодие (за вычетом взносов и пособий, а также уплаченного за I квартал авансового платежа по налогу):

4 500 000 руб. х 6% – 135 000 руб. – 60 000 руб. = 75 000 руб.

?В таком же порядке рассчитывается авансовый платеж по налогу за 9 месяцев и налог за год.

Бухгалтер ООО «РемСервис» отразил в бухгалтерском учете начисление авансовых платежей по налогу следующими записями.

КРЕДИТ 68 субсчет «Расчеты по налогу в связи с применением упрощенной системы»

– 60 000 руб. – начислен авансовый платеж за I квартал.

– 75 000 руб. – начислен авансовый платеж за полугодие.

Таким образом, суммы авансовых платежей и налога будут соответствовать суммам к уплате (а по году – к доплате), отраженным в годовой декларации по налогу, уплачиваемому при упрощенной системе.

Если же, допустим, 31 марта бухгалтер отразил в учете всю сумму аванса по налогу за I квартал (без уменьшения) проводкой:

– 120 000 руб. – начислен авансовый платеж за I квартал,

то следует сделать сторнировочную запись:

– 60 000 руб. – скорректированы обязательства перед бюджетом по авансовому платежу за I квартал (сторно).

Может сложиться ситуация, когда очередной начисленный авансовый платеж к уплате окажется меньше предыдущего. То есть разница между ними будет отрицательной. В этом случае тоже нужно сделать сторнировочную проводку.

ПРИМЕР 2

Воспользуемся условиями предыдущего примера. Изменим лишь доходы. Предположим, что за полугодие они уменьшились и составили 1 800 000 руб. (компания во II квартале вернула контрагенту аванс в сумме 200 000 руб., а новых поступлений не было). Тогда за полугодие предел уменьшения налога будет равен 54 000 руб. (1 800 000 руб. х 6% : 2 = 54 000 руб.). Определим авансовый платеж за полугодие:

1 800 000 руб. х 6% – 54 000 руб. – 60 000 руб. = – 6000 руб.

Величина получилась отрицательной.

30 июня бухгалтер сделал проводку:

– 6000 руб. – начислен авансовый платеж за полугодие (сторно).

В годовой налоговой декларации по упрощенке по строке 040 «Сумма авансового платежа к уплате по сроку не позднее 25 июля отчетного года» бухгалтер ООО «РемСервис» поставит прочерк.

А в строке 050 «Сумма авансового платежа к уменьшению по сроку не позднее 25 июля отчетного года» впишет 6000.

Эту сумму (6000 руб.) компания сможет вернуть или зачесть в счет уплаты будущих платежей по налогу.

Ю.В. Подпорин, советник государственной гражданской службы РФ 1-го класса

МНЕНИЕ ЧИНОВНИКА

К какому виду налогов относится налог, уплачиваемый в связи с применением упрощенной системы? И в счет уплаты каких налогов можно зачесть переплату по упрощенному налогу?

Налоги, согласно статье 12 НК РФ (п. 2–4), делятся на федеральные, региональные и местные. В пункте 7 статьи 12 НК РФ установлено, что специальные налоговые режимы могут предусматривать федеральные налоги, не указанные в статье 13 НК РФ. Исходя из приведенных норм, налог, уплачиваемый в связи с применением упрощенной системы, относится к федеральным налогам. Зачет сумм излишне уплаченных налогов и сборов производится по соответствующим видам налогов и сборов, а также по начисленным в отношении них пеням (п. 1 ст. 78 НК РФ).

Таким образом, переплата по упрощенному налогу может быть зачтена в счет погашения недоимки по этому же налогу или по другим федеральным налогам и сборам, не замещаемым налогом при УСНО. Или при переходе с упрощенной системы на общий режим налогообложения в счет уплаты налога на прибыль организаций, НДС и т. п.

При упрощенке с объектом «доходы» сумму авансового платежа по единому налогу уменьшают на суммы обязательных страховых взносов, уплаченные в отчетном периоде во внебюджетные фонды. А также на суммы выплаченных за счет работодателя пособий.

Снежный Ком сказал(-а):

Проводка Единого налога в УСН

Поделитесь, кто какую проводку делает при начислении единого налога при УСН (для тех кто ведет БУ).

«Счет 99 — нераспределенная прибыль используется только по смете, составленной учредителями. Единый налог — это не налог на прибыль и потому с 99 не может начисляться. Кроме того, он включается в расходы следующего периода, а расходы такого рода проще учитывать на 91. То что на 99 в расходы уже не включается.»

Это цитата из форума Кубани. Кто прав?

Кто сказал что учредители распоряжаются 99 сч.?

84-й действительно используется по решению учредителей, а 99 —

Я согласен, что на УСН БУ вещь весьма условная, но в зависимости от счета начисления единого налога будет зависить себестоимость. А вот эта величина очень важна. Согласно приказу 94н (план счетов) на Счете 99 единый налог учитавать нельзя: »

Счет 99 «Прибыли и убытки»

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;

сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т.п.) — в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.;

начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.»

При такой щепетильности можете, конечно, использовать и 91 счет, но итог получите один и тот же: сумма ЕН все равно «транзитом» через 91 попадет на 99. Так есть ли смысл усложнять себе жизнь лишними проводками?

Asa, не ходу показаться невежливым, но итог всегда получается один и тот-же — все попадает на счет 99. Вопрос в аналитике: либо ЕН включается в себестоимость, либо нет (тогда это налог на прибыль).

ЕН нельзя включить в расходы, так как он исчисляется из «прибыли» = Доходы — расходы

Кроме того, он включается в расходы следующего периода, а расходы такого рода проще учитывать на 91. То что на 99 в расходы уже не включается.»

Это цитата из форума Кубани.

Этот налог в расходы не включается. По НК налогоплательщик имеет право уменьшить налоговую базу. Это значит, что такое уменьшение будет отражено только в налоговой декларации, проводки же трогать не надо. А то ведь они еще это дело предложат и в расходы внести, и в книге отразить.

— Всего хорошего!—

= Forester =

Forester прав, ЕН не включается в расходы, соответственно не увеличивает себестоимость

Уточнение

ЕН не входит в состав расходов и расчет себестоимости согласно ст.346 НК п.11,16 и подпункты.

А проводки рисуй как тебе удобно, хочешь аналитику используй любой счет.

на мой взгляд: 68-91, начислен налог нарастающим,

а ранее (если пропалчивал ЕН) были проводки: 68-51

что выведет сумму ЕН к уплате: с-до по 68.

С приветом! fish

Согласно п.1.22 ст.346.16 в состав расходов включаются суммы налогов и сборов, уплаченные в соответствии с законодательством Российской Федерации о налогах и сборах;

Никакого исключения для единого налога не предусмотрено. Отсюда прямо следует, что единый налог включается в расходы. Начислять его следует проводкой Д 91.2 — К 68.

Все рассуждения о том, что единый налог есть аналог налога на прибыль — необоснованы.

Ярослав

У ЕН налоговый период — год. Вот в конце года мы уменьшим полученный доход на ЕН. А в течение отчетных периодов ставить ЕН в расходы — это не правильно.

Natka

Правильно. Включается в затраты по мере оплаты. Ст. 346.17-2 НК.

Best regards, Михаил

Уважаемая Натка!

Это не очень понятно — насчет того, чсто по итогам года — можно, а по отчетным периодам — нельзя.

Налог на имущество Вы ставите в расходы тоже по итогам года? — имею в виду при общей системе. А налог на дороги — когда он был? По итогам отчетного периода мы перечисляем что-то в бюджет. И называется это что-то налогом (кстати, в пл.поручении пишем при перечислении — налог!), или авасновыми платежами (п.3 ст.346.21) — никакой разницы нет. Кстати, обратите внимание на формулировки того же п.3 это не просто ав.платежи, это — сумма налога (квартальных авансовых платежей по налогу), исчисленная за налоговый (отчетный) период.

В любом случае, это налог в соответствии с п.1 ст.8 НК.

Читайте польностью статью. п.2 ст.346 гласит (коротко):

2. Расходы, указанные в пункте 1 настоящей статьи, принимаются при условии их соответствия критериям, указанным в пункте 1 статьи 252 настоящего Кодекса.

А теперь читаем ст 252

Статья 252. Расходы. Группировка расходов

1. В целях настоящей главы налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 настоящего Кодекса).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Теперь я запутался еще больше. ЕН «заменяет УПЛАТУ прибыли, НСП, имущества, ЕСН, НДС» — это НК. Из этой фразы делую вывод, что ЕН только заменяет УПЛАТУ этих налогов, следовательно, НДС и НСП мы не предъявляем покупателям, значит и не перечисляем в бюджет, предъявленный нам НСП и НДС мы учитываем в расходах отдельно (пп. 22 п. 346.16). Налог на имущество, вообще-то есть, ОС учитываем как в БУ, следовательно начисляем амортизацию, следовательно есть база (среднегодовая стоимость), здесь логически не все понятно. С налогом на прибыль вроде тоже понятно: венец деятельности коммерческой организации есть получение прибыли, следовательно прибыль мы получаем, но налог не платим, его заменил ЕН, дальше интереснее, ГДЕ показана сумма прибыли для распределения учредителями, если мы не ведем БУ, а налоговый учет (ТО ЕСТЬ УЧЕТ ДЛЯ ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА НА ПРИБЫЛЬ), показывает только сумму этого налога и его базу. Где вене деятельности организации? Вот и возник вопрос про проводку.

Статья 346.21. Порядок исчисления и уплаты налога

4. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму квартального авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее уплаченных сумм квартальных авансовых платежей по налогу.

5. Уплаченные авансовые платежи по налогу засчитываются в счет уплаты налога по итогам налогового периода

На мой взгляд нет никокаго противоречия.

Доходы минус расходы, расчет налога минус уплаченный налог, получили налог к уплате.

притягивать за уши формулировку ст. 346.16 не обоснованно. ведь речь идет о тех налогах которые можно и необходимо включать в состав затрат на законных основаниях: налог на рекламу, налог на воду, экологический сбор и тд все сборы , что можно на законном основании «вписать» в состав затрат.

Ув. Fish!

Ваши доводы интересны. Но никакого отношения к отнесению ЕН на расходы не имеют.

Формулировка п.1.22 ст.346.16 не «притянута за уши», а протицитирована буквально. Буквально она и должна применяться, нравится Вам это или нет

В конце концов ни у кого ведь ума не хватает включать в состав расходов сумму налога на прибыль в соответствии ст.264 п.1 пп.1

Вот именно! Причем тут «себестоимость»?

В данном случае мне больше по душе позиция «Forester»а. Именно отнесение данного вида затрат на финансовый результат будет логично.

Отнесение тех или иных налов на расходы описывает НК ст. 252, а читать в НК каждую ст. отдельно себе дороже.

Например:

ст. 346.21 п.2

2. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

Давайте, что читаем то и применяем. Согласно вашей логике:

» 1.Я- плохо сегодня спал- сегодня определю налог (ст.346.21 п.2) поменьше.

2. А завтра я буду спать получше и налога может быть заплачу побольше.» (см. ссылку на вышеуказанную статью)

Вот вам простая ситуация. Организация на УСН. Доходы за год составили 1000, расходы (без ЕН) — 900 руб. Вроде бы все просто — ЕН = (1000-900)*15% = 15 руб — это по моей схеме, которую я считаю правильной.

Теперь предположим такую ситуацию — в начале года только доходы, а расходы все вдруг всплыли в декабре.

Вы в начале года начисляете ЕН и платите 1000*15% = 150руб. Благополучно включаете его в расход, плюс

добавляете еще 500 в результате на конец года у вас ЕН составит (1000-150-900)*15% = ничего не составит, потому как вы еще и в убытке оказываетесь. Странным не кажется?

Теперь противоположная ситуация. В начале года расходы, а доходы всплывают только в конце года. В результате ЕН получается (1000-900)*15%=15. Вы якобы включите этот ЕН в расходы в следующем году.

Или вы, чтобы принять расходы в этом же году заплатили предварительно ЕН. Тогда вообще не понятно. Потому как вы сначала его начисляете как 15 руб, потом в этом же году 31-м декабря, после начисления, ЕН включаете в расходы, ведь вы его предварительно заплатили. Получается, что начислили вы его ошибочно, потому как он теперь у вас равен (1000-900-15)*15%=12,75руб. Делаете сторно, начисляете снова — и так до бесконечности.

Так что ли? Так выглядит ваше желание включать ЕН в состав расходов? Это ведь будет не просто путаница, это будет раздолье для всяких махинаций и т.п.

Имхо тут дело может дойти и до конституционного суда. И я практически уверен, что КС даст толкование не в вашу пользу.

Последний раз редактировалось Forester; 12.08.2003 в .

Всем огромное спасибо! 26 глава очень дырявая, поэтому хотелось докопаться до сути. По смыслу ЕН есть налог на финансовый результат деятельности организации, нет это не налог на прибыль, это налог на финансовый результат (грубо, если положительный, то 15%, если отрицательный, то 1%), причем финансовый результат прямо выводится из БУ. Правильно учитывать ЕН на 99 счете, хотя Минфин мог бы и поправить 94 приказ.

Вроде бы все просто — ЕН =(1000-900)*15% = 15 руб — это по моей схеме, которую я считаю правильной.

Доходы за год составили 1000, расходы (без ЕН) — 500 руб. Вроде бы все просто — ЕН = (1000-900)*15% = 15 руб

Вс епредельно просто и доступно любому бухгалтеру. В Констит.суд обращаться не нужно. По итогам квартала Вы начисляете ЕН. В следующем квартале Вы его перечисляете и включаете в расходы. В конце квартала корректируете начисления по итогам квартала и т.д

Все эти процедуры осуществляются в любой бухгалтерии многократно. Никаких оснований для «разгула махинаций» я здесь не вижу. Все оч.просто, ясно и понятно.

Если Вы сможете привести хоть один пример этих «махинаций» буду оч.благодарен.

Таким образом налог равен: 1000*1%=100р.

Вы заплатите 100 рублей ЕН.

Или же уточни сколько расходов : 500 или 900 р

Если единый налог при УСН, рассчитанный в общем порядке, меньше минимального налога, который равен 1% от признанных доходов за налоговый период, то организация уплачивает минимальный налог.

Разницу между минимальным налогом и налогом, рассчитанным в общем порядке, организация на УСН Доходы минус расходы имеет право учесть в расходах при исчислении налоговой базы в следующих налоговых периодах.

Рассмотрим особенности отражения в 1С учета разницы между минимальным налогом и налогом по УСН рассчитанным в общем порядке.

- как отразить в программе 1С данную разницу;

- в каких строках Книги учета доходов и расходов (далее – КУДиР) и декларации по УСН отражается разница.

- Нормативное регулирование

- Пошаговая инструкция

- Расчет налога УСН за предыдущий год

- Учет разницы в расходах

- Расчет налога УСН за текущий год

Нормативное регулирование

Если по итогам налогового периода Организация на УСН Доходы минус расходы уплатила минимальный налог, то Налоговый кодекс позволяет учесть сумму разницы между минимальным налогом и налогом по УСН (далее – сумма разницы) в расходах следующих налоговых периодов, в т. ч. увеличить сумму убытков, которые могут быть перенесены на будущее в течение 10 лет (п. 6, п. 7 ст. 346.18 НК РФ).

Если по итогам налогового периода, в котором учитывается разница, образуется убыток, то в этом случае разница увеличивает сумму убытков, которые можно переносить в течение 10 лет (п. 6 ст. 346.18 НК РФ).

См. также Перенос убытков прошлых периодов

Разница между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, учитывается в расходах только при расчете налога УСН по итогам года, авансовые платежи по итогам отчетных периодов на сумму разницы уменьшить нельзя (Письмо Минфина РФ от 15.06.2010 N 03-11-06/2/92).

Если организация сменила объект налогообложения с Доходы минус расходы на Доходы, то налогооблагаемую базу при УСН Доходы нельзя уменьшить на сумму разницы между минимальным налогом и налогом, рассчитанным в общем порядке за предыдущие периоды (Письмо Минфина РФ от 27.04.2011 N 03-11-11/106).

За какие периоды можно учесть сумму разницы между уплаченным минимальным налогом и рассчитанным налогом по УСН в составе расходов текущего налогового периода?

Ответ на этот вопрос читайте здесь

Пошаговая инструкция

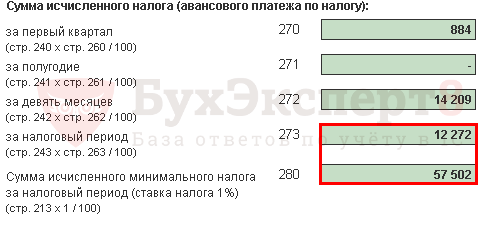

По результатам прошлого налогового периода Организация на УСН Доходы минус расходы получила прибыль в размере 81 811,13 руб.

Рассчитанный налог в общем порядке составил – 12 272 руб.

Минимальный налог составил – 57 502 руб.

Сумма исчисленного налога за прошедший налоговый период не превысила сумму рассчитанного минимального налога, поэтому Организация по итогам прошедшего года уплатила минимальный налог.

Разница между уплаченным минимальным налогом и налогом рассчитанным в общем порядке составила 45 230 руб.

В расходах текущего налогового периода Организация признала разницу между минимальным налогом и рассчитанным в общем порядке за предыдущий год.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Расчет налога УСН за предыдущий год

Сумма исчисленного налога за налоговый период, а также сумма минимального налога отражается в декларации по УСН в Разделе 2.2: PDF

- стр. 273 – сумма исчисленного налога за налоговый период;

- стр. 280 – сумма исчисленного минимального налога.

Проверить расчет суммы разницы между минимальным налогом и налогом, рассчитанным в общем порядке можно с помощью отчета Справка-расчет налога УСН в процедуре по кнопке Справки-расчеты — Расчет налога УСН.

Разница за 2017 год составила:

Учет разницы в расходах

Разница между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, учитывается в расходах, уменьшающих доходы при исчислении налоговой базы. А если по результатам налогового периода, в котором учтена разница, образуется убыток, то полученную сумму убытка можно переносить в течение 10 лет.

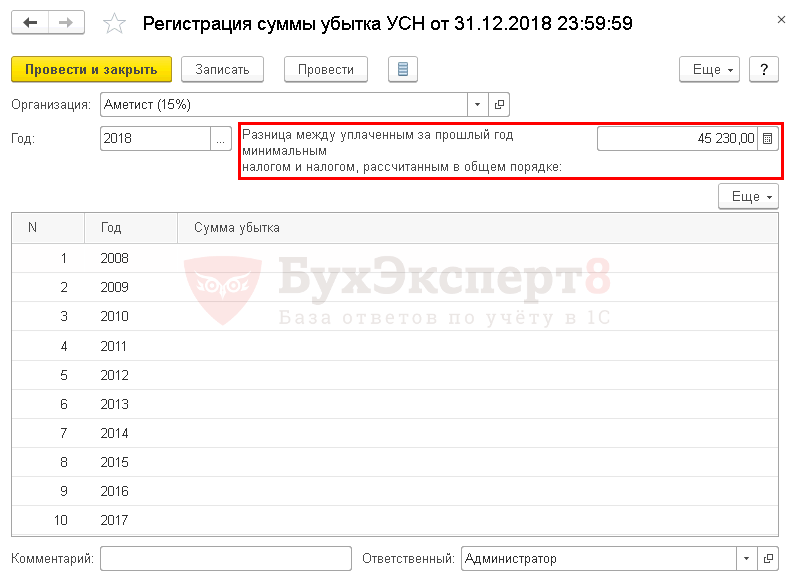

Для учета разницы в составе расходов необходимо сформировать документ Регистрация суммы убытка УСН в разделе Операции – УСН – Регистрация суммы убытка УСН.

В шапке документа указывается:

- – 2018, т.е. год, в расходах которого учитывается разница.

- Разница между уплаченным за прошлый год минимальным налогом и налогом, рассчитанным в общем порядке – 45 230, т.е. разница по итогам прошлого налогового периода.

Документом Регистрация суммы убытка УСН можно учесть не только разницу, но и одновременно учесть убытки прошлых лет.

Документ проводки и движения по регистрам не создает.

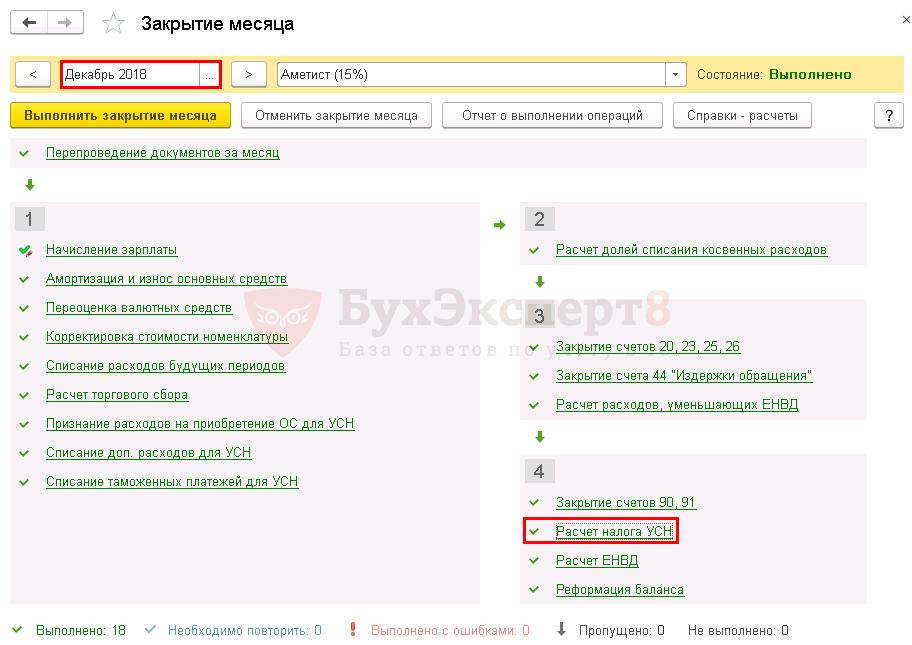

Расчет налога УСН за текущий год

Для признания разницы между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, в расходах текущего налогового периода необходимо запустить процедуру за Декабрь в разделе Операции – Закрытие периода – Закрытие месяца.

Разница списывается только по итогам года, поэтому при расчете налогооблагаемой базы за отчетные периоды (1 квартал, полугодие, 9 месяцев) сумма разницы не учитывается (Письмо Минфина РФ от 15.06.2010 N 03-11-06/2/92).

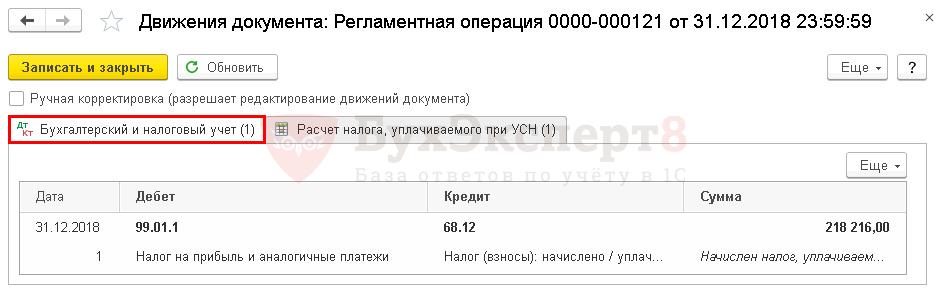

Проводки по документу

Документ формирует проводки:

Расчет налога УСН можно посмотреть, сформировав отчет Справка-расчет налога УСН по кнопке Справки — расчеты – Расчет налога УСН.

Разница отражается в расходах, уменьшающих налогооблагаемую базу в полной сумме, без ограничений.

Расшифруем сумму расходов, учитываемых при исчислении налога УСН, сформировав отчет Книга доходов и расходов УСН за год в разделе Отчеты – УСН — Книга доходов и расходов УСН.

Разница между уплаченным минимальным налогом и рассчитанным в общем порядке отражается по итогам года в Книге учета доходов и расходов:

Общая сумма расходов = 315 092,50 + 45 230 = 360 322,50руб.

Декларация по УСН

В декларации по УСН сумма разницы включена в общую сумму расходов текущего налогового периода и отражается в Разделе 2.2: PDF

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Переход на ЕНП существенно изменил порядок уплаты налогов, а значит, и их учет. Разбираемся, как вести налоговый и бухгалтерский учет ЕНП с 2023 года.

Учет ЕНП в 2023 году

ЕНП для юридических лиц и ИП — это не вид налога, а новый способ расчета налогоплательщиков с бюджетом. Поэтому первое, что сразу следует уяснить: ЕНП не признается в расходах ни по налогу на прибыль (УСН, ЕСХН), ни в бухгалтерском учете.

Второй момент: все налоги и взносы мы продолжаем начислять и списывать на расходы или относить на финансовый результат в том же порядке и с использованием тех же бухсчетов и корреспонденций, что и прежде. Но теперь добавилась еще одна дополнительная проводка при их уплате.

С этой целью в рабочий план счетов с 2023 года нужно было ввести новый субсчет к счету 68 «Расчеты по ЕНП». Номер ему можно присвоить произвольный, например 68.9.

Делать вступительную проводку на сальдо ЕНС, которое налоговики сформировали для вас на 01.01.2023, полагаем, не обязательно. На наш взгляд, задолженность или переплату по налогам и взносам 2022 года можно оставить на тех счетах, где она сформирована, а впоследствии списывать её на счет учета ЕНП по мере погашения.

В то же время возможен и вариант с отражением сальдо ЕНС. Записи, связанные с его формированием, приводят эксперты «КонсультантПлюс». Получите пробный доступ к системе и смотрите их в Готовом решении. Это бесплатно.

По дебету нового субсчета должно проходить перечисление денег на ЕНС, по кредиту — зачет ЕНП в погашение обязанностей по конкретным налогам. Покажем это далее на примере.

Какая отчетность сдается по ЕНП, узнайте в «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в материал.

Примеры по учету ЕНП с 2023 года

В январе 2023 года в числе прочего компания должна заплатить страховые взносы за декабрь-2022 в общей сумме 432 587 рублей. Начисления к 01.01.2023 отражаются на соответствующих субсчетах к счету 69.

27 января бухгалтер перечислил ЕНП в сумме 985 000 рублей (с запасом на другие платежи). Срок уплаты декабрьских взносов по НК РФ — 30.01.2023 (перенос с выходного 28 января).

В бухучете нужно сделать следующие проводки:

- 27.01.2023 — Дт 68.9 Кт 51 — на сумму платежа 985 000 рублей;

- 30.01.2023 — Дт 69 (субсчета по видам ОСС) Кт 68.9 — в совокупности на сумму 432 587 рублей (если ранее не формировали сальдо ЕНС).

Сумма 552 413 рубля (985 000 – 432 587) пойдет в счет других платежей со сроком уплаты 30.01.2023 и далее.

Очередность списания ЕНП в счет конкретных налогов строго определена. Контролируйте сальдо ЕНС, чтобы не получилось так, что налоговая списала какие-то суммы раньше, а на текущий платеж денег не хватило. Это приведет к начислению пеней.

В какой очередности зачитывают ЕНП, подробно расписали эксперты «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в Готовое решение.

Кстати, пени в 2023 году тоже начисляются в особом порядке. Читайте об этом в нашей статье.

В течение 4-го квартала 2022 года организация отражала на счете 68.2 НДС к уплате и вычеты. На конец квартала сформировалось сальдо в сумме 787 000 рублей. Эта сумма отражается в декларации за 4 квартал, как сумма к уплате. НДС уплачивается по 1/3 в месяц, значит, зачет ЕНП в счет НДС отражается так (сальдо ЕНС на 01.01.2023 компания не отражала):

- 30.01.2023 — Дт 68.2 Кт 68.9 — 262 333 рубля;

- 28.02.2023 — Дт 68.2 Кт 68.9 — 262 333 рубля;

- 28.03.2023 — Дт 68.2 Кт 68.9 — 262 334 рубля.

Дополнительную информацию по бухучету ЕНП смотрите в Готовом решении от «КонсультантПлюс», по пробному доступу бесплатно:

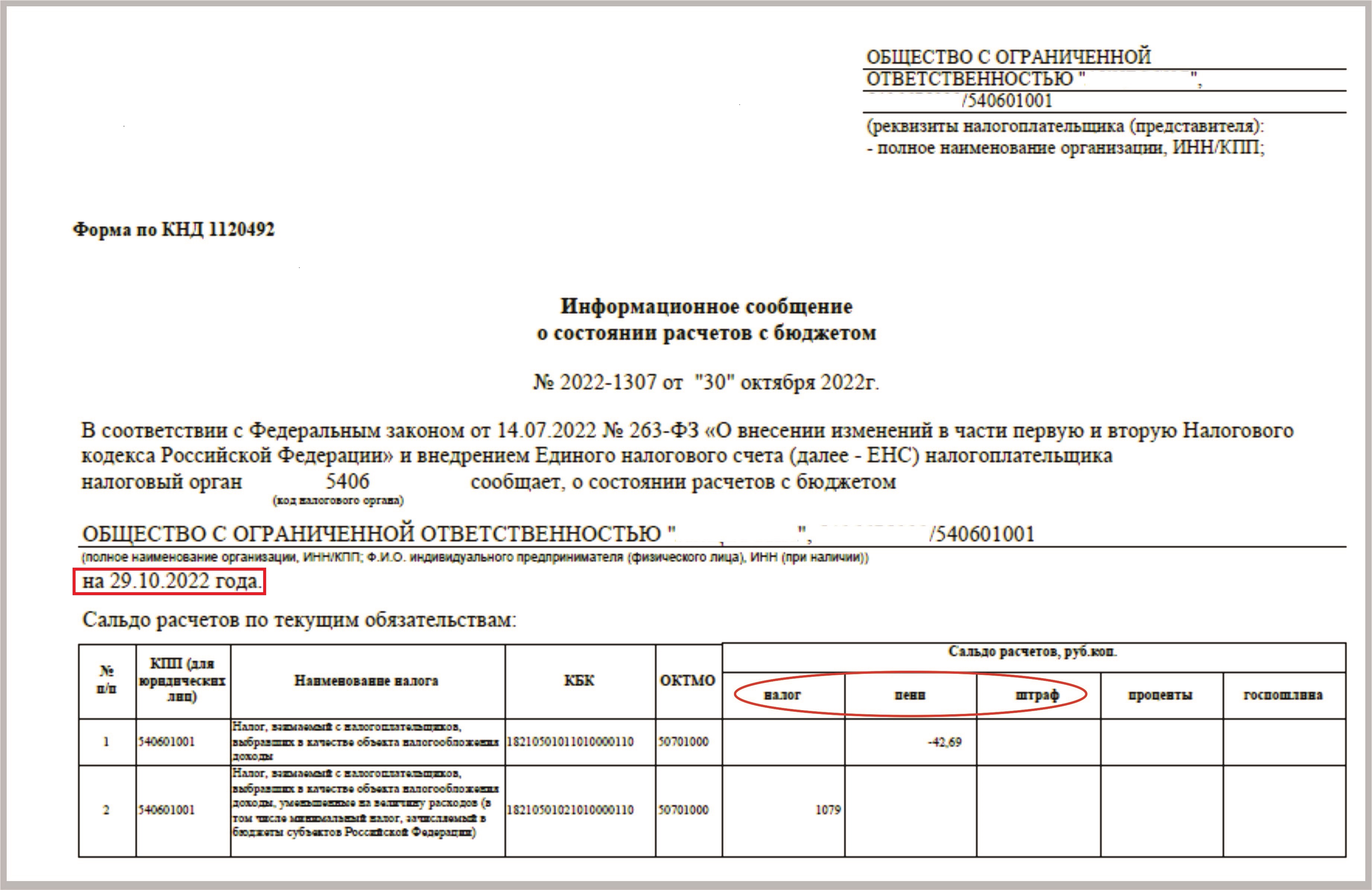

С 1 января 2023 года для каждой организации и ИП в ИФНС открыт единый налоговый счет (ЕНС), на который будут поступать платежи по налогам и взносам – единый налоговый платеж (ЕНП). Для подготовки к переходу на ЕНС и ЕНП налоговые органы информировали всех налогоплательщиков «письмами счастья» о состоянии расчетов с бюджетом по состоянию на октябрь-ноябрь 2022 года. В колонках «Налог», «Пени», «Штраф» положительные суммы свидетельствуют о переплате, отрицательные показатели – о недоимке. И если с начислением налогов у бухгалтеров проблем не возникает, т.к. практически все они начисляются автоматически, то вот про начисление пеней и штрафов они частенько забывают. Но сейчас деваться некуда, перед запуском помощника перехода на ЕНС придется выровнять у себя в учете взаиморасчеты по счетам 68 и 69. В этой статье мы поможем вам это сделать в части пеней и штрафов в 1С: Бухгалтерии предприятия ред. 3.0 без особых проблем.

Важный нюанс! В письме обращайте внимание на какую дату инспектор сформировал вам сверку!

Пени ─ это сумма, которую налогоплательщик выплачивает в случае просрочки уплаты налогов, взносов, сборов (ст. 75 НК РФ).

Штраф ─ это вид налоговой санкции за совершенное налогового правонарушения (ст.114 НК РФ), например, непредставление налоговой декларации, грубое нарушение правил учета доходов и расходов, занижение налоговой базы и т.д.

Если данные в информационном сообщении не соответствовали информации в учете, организация должна связаться с ИФНС и выяснить причины расхождения.

Если подтверждается переплата, то эти суммы можно вернуть. Но, надо понимать, что в переплате также отражаются суммы перечисленных налогов и взносов, по которым пока не представлены декларации или расчеты. Поэтому в положительных суммах необходимо было выделить только реальные переплаты (ошибки в платежных поручениях, подтвержденные суммы к возмещению по решению налоговых органов и т.п.).

Если подтверждается недоплата, то необходимо доплатить недоимку.

Иногда случается ситуация, когда по одному налогу есть переплата и недоплата, например, из-за ошибки в платежном поручении. В этом случае организация может написать письмо в ИФНС о зачете.

Всё это в идеале конечно необходимо было сделать до 01.01.2023 г.

Теперь же в программе на 1 января 2023 г. необходимо «навести порядок» в расчетах с бюджетом. Во-первых, информация в учете должна соответствовать информации в ИФНС, все суммы в сверках расчетов должны совпадать. Во-вторых, необходимо подготовить бухгалтерскую программу к переходу на единый налоговый счет и единый налоговый платеж. Если организация не успела до нового года оплатить или вернуть налоги, пени, штрафы, с 1 января 2023 они будут учитывать по-другому, по новым правилам.

Рассмотрим правила начисления и уплаты налоговых санкций до 1 января 2023 года.

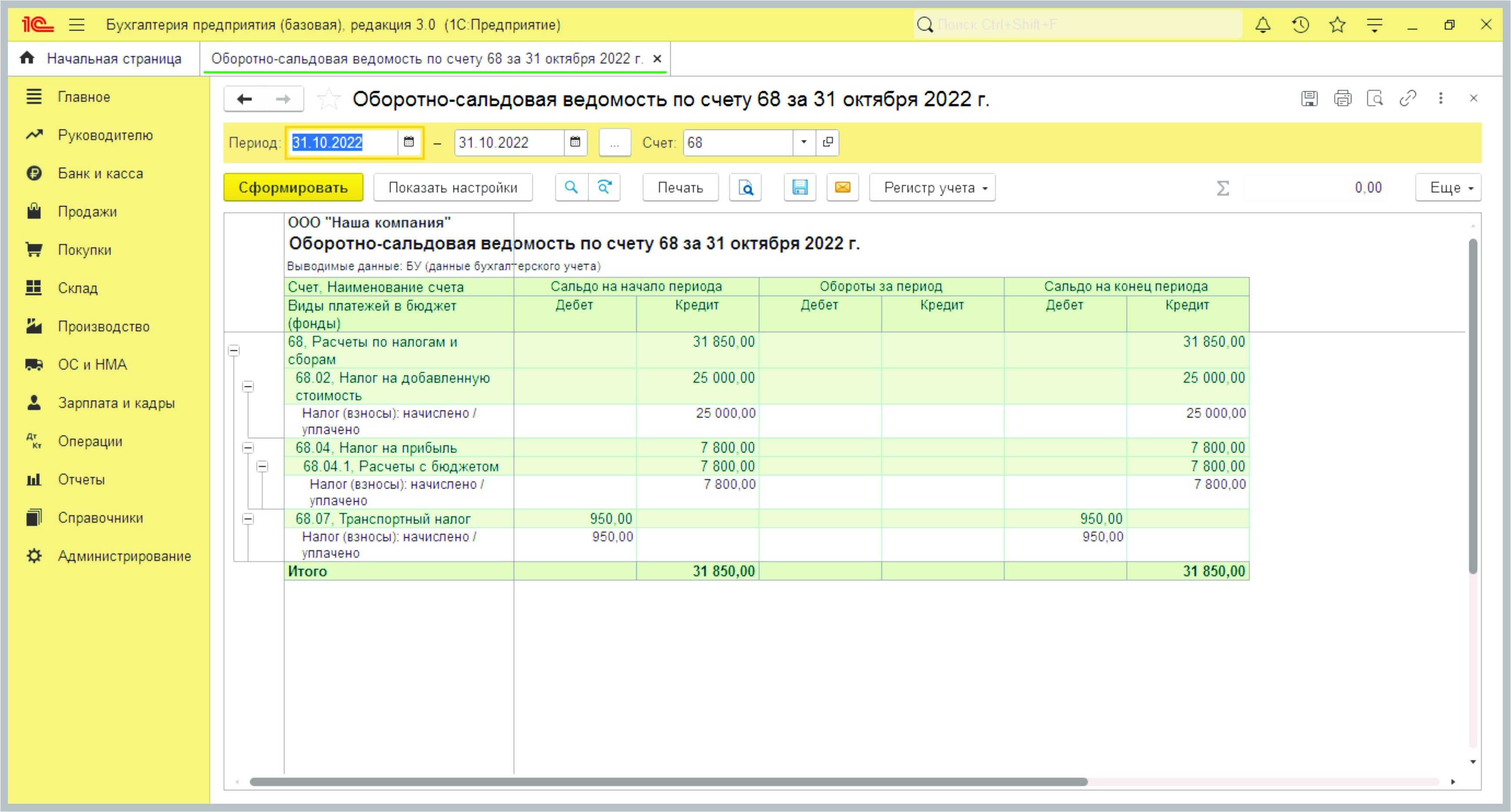

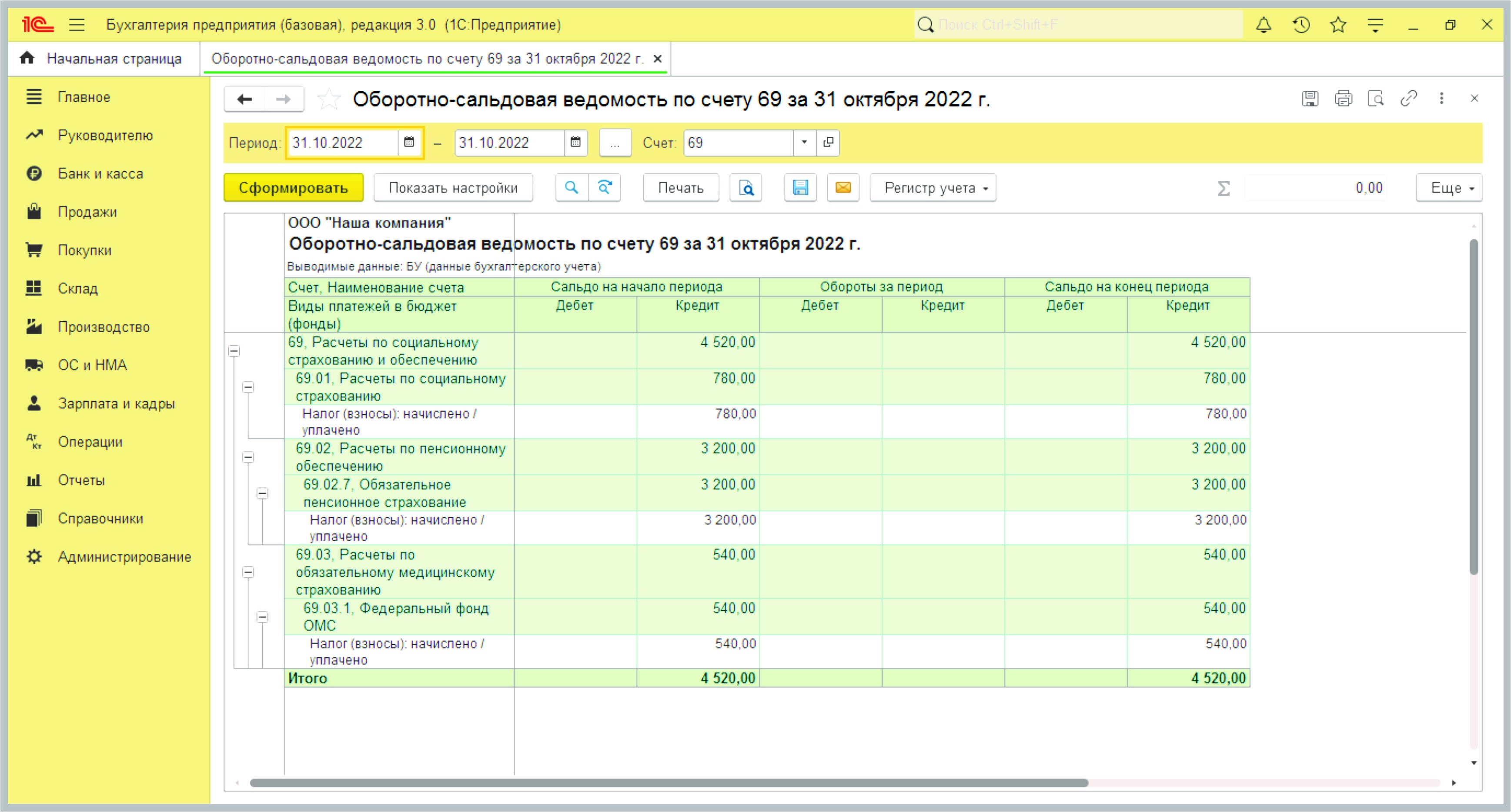

Допустим, ООО «Наша организация» по причине тяжелого финансового состояния в 2022 году оплачивало налоги и страховые взносы не полностью, с нарушением сроков. На 31.10.2022 кредиторская задолженность по налогам и взносам составила:

— НДС 25 000,00; пени 1 575,00;

— налог на прибыль ФБ 7 800,00; пени 890,00;

— страховые взносы ПФР 3 200,00; пени 180,00;

— страховые взносы ФСС 780,00; пени 56,00;

— страховые взносы ОМС 540,00; пени 38,00;

— штраф за занижение налоговой базы по НДС 3 000,00.

В течение года были оплачены авансовые платежи по транспортному налогу. Дебиторская задолженность по транспортному налогу составила 950 рублей.

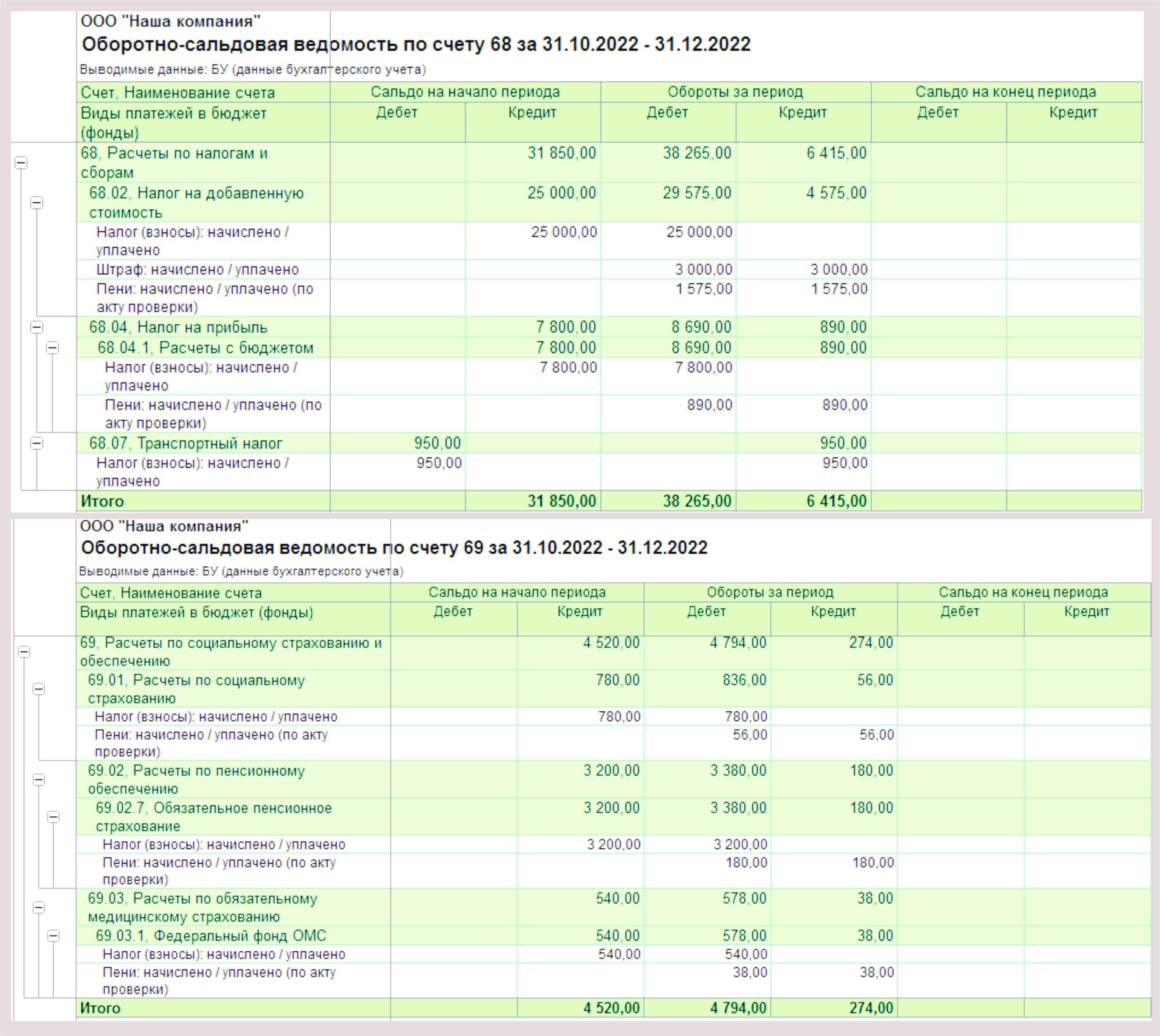

ОСВ по налогам и страховым взносам на 31.10.2022 выглядит так:

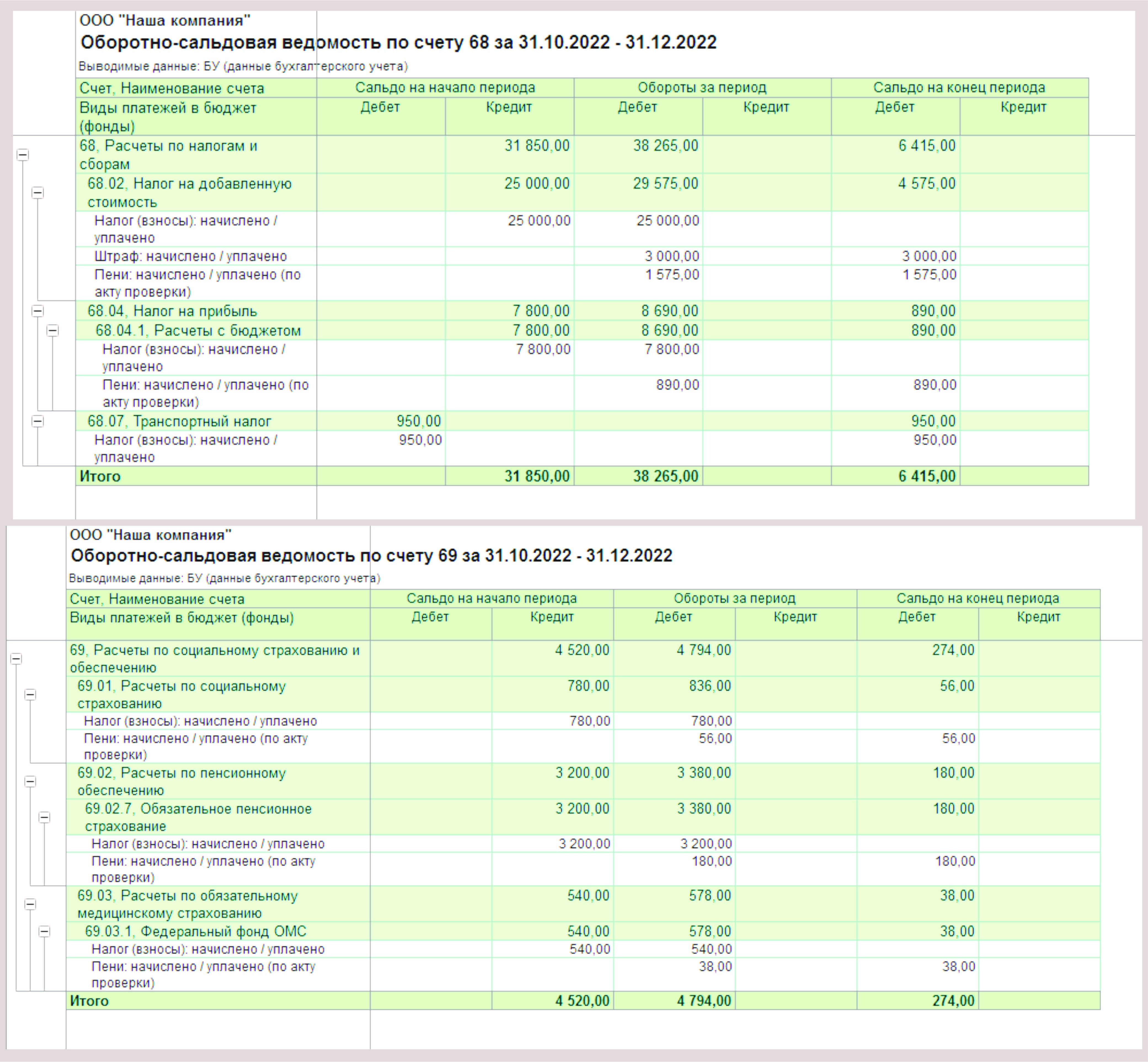

В ноябре 2022 г. от ИФНС в банк поступило инкассовое поручение об оплате задолженности и пени по НДС и налогу на прибыль. Списание налогов и налоговых санкций с расчетного счета отражается в банковских выписках с видом операции «Уплата налога»:

Важно верно выбрать «Вид обязательств»: налог это списан с расчетного счета, или пеня, или штраф.

Штраф организация оплатила самостоятельно в ноябре. В декабре была оплачена задолженность по страховым взносам, так же были оплачены пени. Документ «Списание с расчетного счета» оформляется аналогично рассмотренным выше примерам. Все перечисления в бюджет отражены в банковских выписках:

ОСВ по налогам и взносам, по которым была задолженность на 31.10.2022, после оплаты выглядит так:

По данным бухгалтерского учета видно, что кредиторскую задолженность по налогам и взносам организация погасила, но осталась дебиторская задолженность по пеням и штрафу. Также остается задолженность по транспортному налогу. Этих задолженностей в учете быть не должно. Возникли они, потому что в учете отражены только перечисления средств и не отражены начисления.

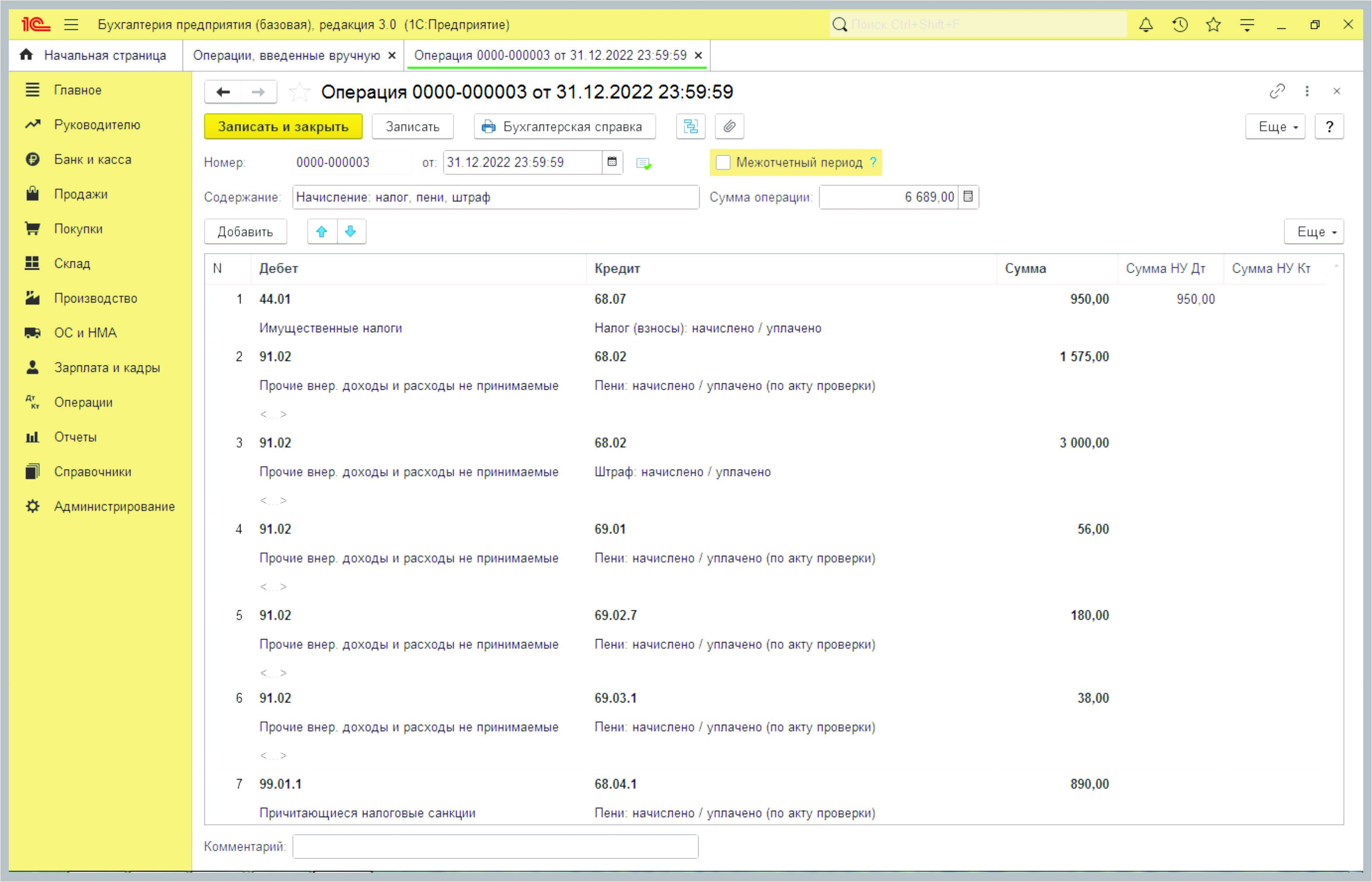

Начисление пеней и штрафа отражается в программе в разделе «Операции» документом «Операции, введенные вручную»:

Введем нужные нам данные.

Первая проводка: Д 44.01 К 68.07 Начислен транспортный налог.

Мы специально привели эту проводку, объясним почему.

Транспортный налог в программе начисляется автоматически при корректных настройках программы в регламентных операциях в закрытии месяца. Если же 1С не настроена, или транспортные средства заведены некорректно, то проще налог начислить «вручную». Счет затрат по начисленному налогу – счет отражения текущих затрат в организации (20, 23, 25, 26, 44 и т.д.) Сумма отражается и по БУ, и по НУ, тем самым это влияет на финансовый результат, уменьшает прибыль.

Руководствуясь Планом счетов бухгалтерского учета, а также письмами и рекомендациями Министерства финансов РФ, начисление пеней и штрафов по налогу на прибыль, УСН, ЕСХН, в бухгалтерском учете отражается по счету 99 «Прибыли и убытки. Пени и штрафы по остальным налогам отражается по счету 91 «Прочие расходы».

Такие проводки и введем.:

Д 91.02 К 68.02 Начислен штраф по НДС

Д 91.02 К 68.02 Начислены пени по НДС

Д 91.02 К 69.01, Д 91.02 К 69.02.07, Д 91.02 К 69.03.1 Начислены пени по страховым взносам

Д 99.01 К 68.04.1 Начислены пени по налогу на прибыль

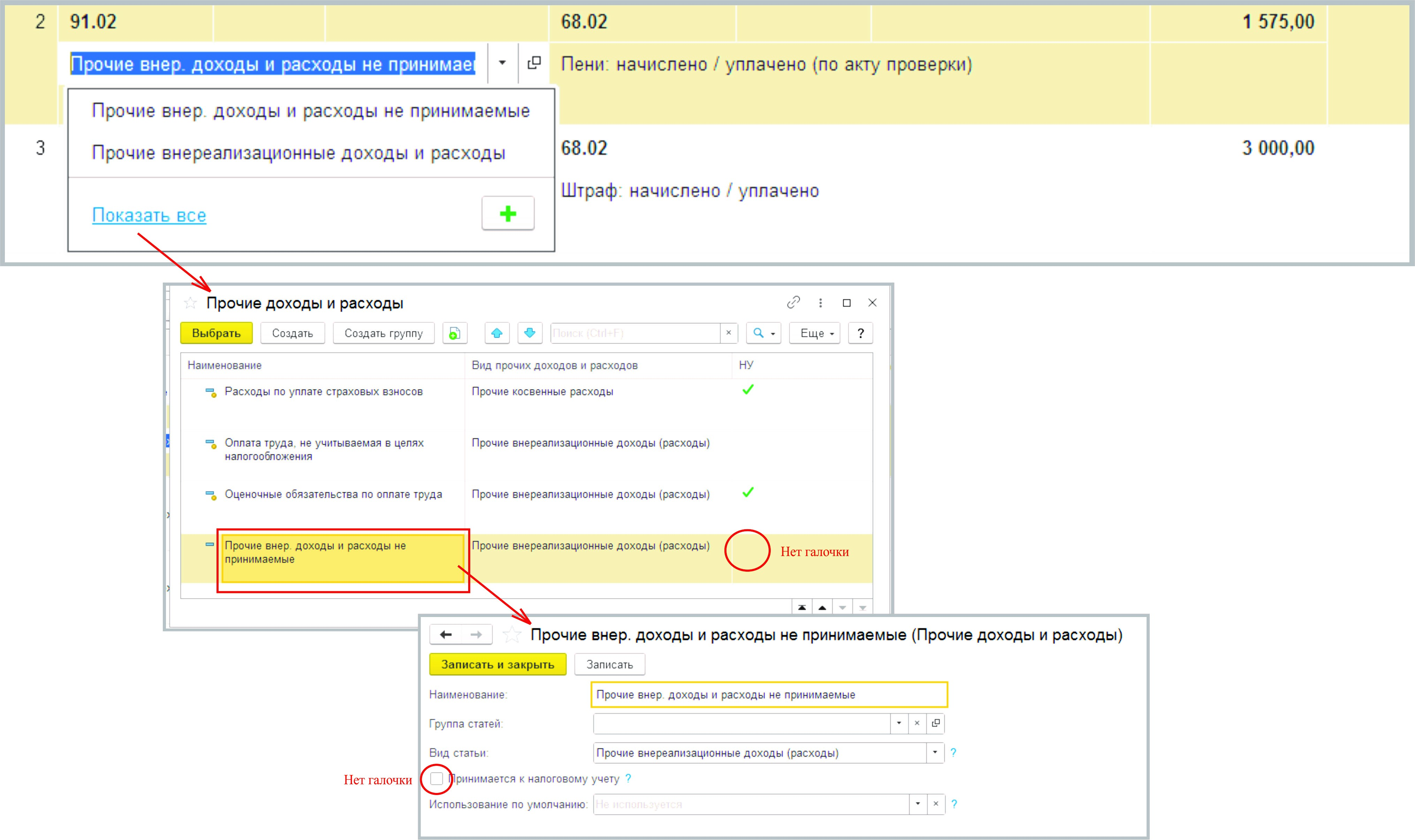

Но суммы пеней и штрафа отражаются только в расходах по бухгалтерскому учету. В расходы по налоговому учету налоговые санкции не попадают согласно статье 270 НК РФ. Такие расходы являются неучитываемыми для целей налогообложения прибыли, т.е. не уменьшают прибыль в НУ и налог на прибыль.

Для этого при выборе субконто для счета 91.02 или 99 необходимо выбрать подходящую или создать новую статью из справочника «Прочие доходы и расходы» с выключенной галочкой «Принимается к НУ».

ОСВ по налогам и взносам, по которым была задолженность на 31.10.2022 г. после оплаты и начислений теперь выглядит так:

Таким образом на 31 декабря 2022 года ООО «Наша организация» не имеет задолженности перед бюджетом.

Безусловно, такая картинка практически нереальна. У большинства организаций есть переплаты или недоплаты тех или иных налогов, пеней, штрафов, соответственно будет сальдо на конец периода. Ваша задача — максимально приблизить картину по своей компании к сверке из ФНС.

Как начислять пени и штрафы с 01.01.2023 г. обязательно расскажем по мере реализации этих нововведений в программе 1С.

Автор статьи: Ольга Долгих

С 1 января 2023 года на уплату налогов и страховых взносов единым налоговым платежом (ЕНП) автоматически переходят все организации и ИП, независимо от выбранной системы налогообложения (п. 4 ст. 11.3 НК). Каждому налогоплательщику откроют свой счет в Федеральном казначействе. Отдельных платежек по большинству налогов и взносам с 2023 года не будет. Это предусмотрено Законом от 14.07.2022 № 263-ФЗ.

Специального порядка перехода на уплату ЕНП с 2023 года нет. Такой способ уплаты налогов и страховых взносов – единственно возможный, от уплаты налогов и страховых взносов через перечисление ЕНП на единый налоговый счёт (ЕНС) отказаться нельзя. Это становится единственным способом уплаты большинства налогов и взносов с 1 января 2023 года. Все случаи, когда платежи в бюджет можно отправить не в составе ЕНП, прямо перечислены в пункте 1 статьи 58 НК.

Когда ИФНС сформирует начальное сальдо ЕНС на 1 января 2023 года, в бухгалтерском учете (БУ) его дополнительно не отражать не нужно. Налоги и взносы будут по-прежнему отражаться на субсчетах по каждому налогу и взносу отдельно.

Но страховые взносы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование уставливаются в едином размере (единый тариф страховых взносов) и будут отражаться на субсчёте 69/ЕСВ (Единый страховой взнос) вместо субсчетов отдельных страховых взносов (ПФ, МедСтрах, ФСС).

Перечисление ЕНП на единый налоговый счет в налоговом учете отражать не нужно. Уплата налогов и взносов через внесение ЕНП не считается расходом в целях налогообложения. На порядок расчета налогов и сборов ЕНП не влияет (информация ФНС от 12.05.2022).

С 2023 года налоги и взносы перечисляют единым налоговым платежом. Платеж зачислят на единый налоговый счет и инспекция сама засчитает эту сумму в счет текущих платежей, недоимок, пеней и штрафов.

Информация ФНС РФ о ЕНС: https://www.nalog.gov.ru/rn77/ens/

Примеры проводок по ЕНП:

2. На дату перечисления ЕНП на ЕНС формируете проводку:

Дебет 68 субсчет «Расчеты по ЕНП»

Кредит 51

Уплачен единый налоговый платеж.

4. Возврат положительного сальдо ЕНС после зачета всех обязательств (если необходимо):

Дебет 51

Кредит 68 субсчет «Расчеты по ЕНП»

Возвращено на расчетный счет положительное сальдо ЕНС.

Как отразить ЕНП в программе Инфо-Бухгалтер

В январе 2023 года организация должна заплатить НДС – 450 000 руб. и НДФЛ – 20 000 руб. Срок уплаты – 30 января, так как 28 января выпало на субботу.

27 января 2023 года организация перечислила единый налоговый платеж на общую сумму начисленного НДС и НДФЛ. Всего 470 000 руб. (450 000 руб. + 20 000 руб.).

В ЖХО отражаются хозяйственные операции:

27 января 2023 года

Дебет 68/ЕНП

Кредит 51

– 470 000 руб. – уплачен единый налоговый платеж.

30 января 2023 года

Дебет 68/НДФЛ

Кредит 68/ЕНП

– 20 000 руб. – зачтен единый налоговый платеж в счет НДФЛ;

Пример Оборотной ведомости

С 01.07.2022 по 31.12.2022 проводится эксперимент по особому порядку уплаты налогов и взносов организациями и индивидуальными предпринимателями (ИП). Участники эксперимента уплачивают все налоги и взносы по общим реквизитам единого налогового платежа (ЕНП) и учитывают взаиморасчеты с ФНС на едином налоговом счете (ЕНС). На примере «1С:Бухгалтерии 8» эксперты 1С рассказывают, как таким пользователям перейти на уплату ЕНП и составить уведомление об исчисленных суммах налогов, каким образом зачесть ЕНП в счет уплаты налогов и взносов, а также об отражении других операций с ЕНС.

Единый налоговый платеж и единый налоговый счет

Федеральный закон от 29.11.2021 № 379-ФЗ ввел в НК РФ новую статью 45.2 «Единый налоговый платеж организации, индивидуального предпринимателя. Особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов». Указанная статья вступила в силу с 01.01.2022.

Согласно особому порядку, налоги и взносы уплачиваются по общим реквизитам единого налогового платежа на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. Перешедшим на уплату ЕНП необходимо отправлять в ФНС уведомления (п. 4 ст. 45.2 НК РФ):

- об исчисленных суммах налогов, авансовых платежей и страховых взносов — не позднее, чем за пять дней до установленного срока уплаты соответствующих платежей в бюджет;

- о перечисленных суммах НДФЛ при исполнении обязанности налогового агента — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

В «1С:Бухгалтерии 8» начиная с версии 3.0.115 для организаций и ИП, участвующих в эксперименте по переходу на единый налоговый платеж, реализована возможность учета расчетов с бюджетом по ЕНП, а также формирования, автозаполнения и отправки в ФНС уведомлений об исчисленных суммах налогов.

Для обобщения информации о расчетах с бюджетом при уплате единого налогового платежа в План счетов программы добавлен счет 68.90 «Единый налоговый счет». При этом налоги, сборы и страховые взносы по-прежнему начисляются на соответствующие счета учета. Затем взаиморасчеты по налогам и санкциям переносятся на счет 68.90 при выполнении различных операций по ЕНС, в том числе при проведении документов учетной системы Уведомление об исчисленных суммах налогов.

В решениях 1С планируется интеграция с информационной системой ФНС. Это позволит сверять состояния ЕНС информационной базы с личным кабинетом налогоплательщика при помощи стандартных отчетов, а также отражать данные личного кабинета в информационной базе пользователя. Следите за новостями на сайтах 1С:ИТС и БУХ.1С.

Для отражения перехода на уплату ЕНП в «1С:Бухгалтерии 8» участнику эксперимента достаточно:

- включить функционал ЕНП путем выполнения несложной настройки;

- выявленную по результатам сверки расчетов с ФНС на 01.07.2022 переплату и недоимку по конкретным налогам и санкциям перенести на счет 68.90.

Настройка уплаты ЕНП

Рис. 1. Переход на ЕНП

После выполнения указанной настройки в разделе Операции появляется группа Единый налоговый счет, содержащая ссылки:

- Уведомления;

- Операции по счету.

По ссылке Уведомления осуществляется переход в форму списка документов Уведомления об исчисленных суммах налогов. По команде Создать можно формировать и заполнять уведомления в ручном режиме. Чтобы уведомления заполнялись автоматически по данным учетной системы, рекомендуется их создавать из Списка задач.

По ссылке Операции по счету осуществляется переход в форму списка операций по единому налоговому счету. По команде Операция можно создавать документы, отражающие перенос переплаты и недоимки по конкретным налогам и санкциям на счет 68.90, а также другие операции по ЕНС.

Начиная с июля 2022 года в обработку Закрытие месяца включена новая регламентная операция Зачет аванса по единому налоговому счету для автоматического зачета ЕНП в счет уплаты налогов и санкций.

Как в программе «1С:Бухгалтерия 8» редакции 3.0 участникам эксперимента по уплате ЕНП перейти на особый порядок уплаты налогов и взносов

Перенос переплаты и недоимки на ЕНС

Для корректировки сальдо расчетов с ФНС по единому налоговому счету переплату и недоимку по конкретным налогам и санкциям, выявленную на 01.07.2022, следует перенести на счет 68.90.

Обратите внимание, не признается недоимкой текущая задолженность:

- по страховым взносам, начисленным за июнь 2022 года;

- по авансовым платежам по упрощенной системе налогообложения (УСН) и налогу на прибыль, по налогу на добавленную стоимость (НДС) и другим налогам, начисленным 30.06.2022 за II квартал 2022 года.

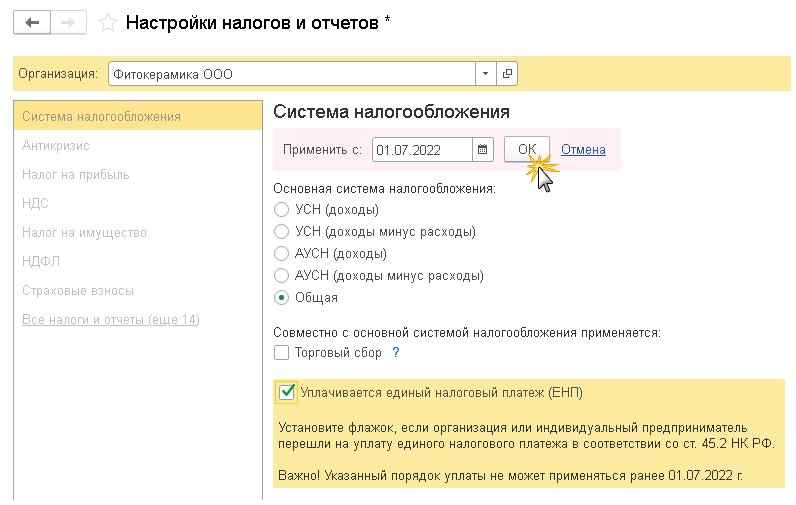

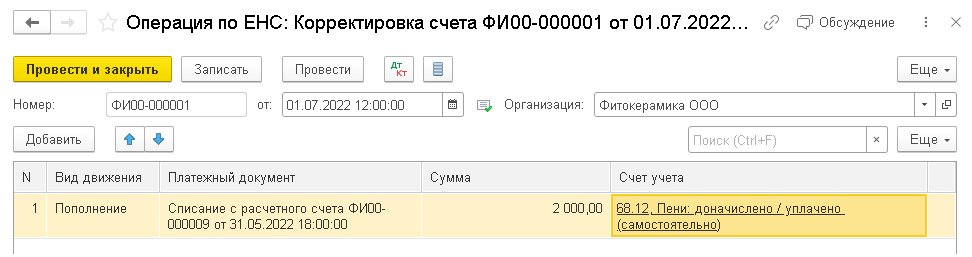

ООО «Фитокерамика» применяет упрощенную систему налогообложения (УСН) с объектом «доходы минус расходы»:

- с 01.07.2022 перешла на уплату единого налогового платежа;

- на 01.07.2022 имеет подтвержденную ФНС переплату пеней по УСН в размере 2 тыс. руб.

По условиям Примера 1 на 01.07.2022 в учете организации отражено дебетовое сальдо по счету 68.12 «Налог при упрощенной системе налогообложения» в разрезе аналитики Пени: доначислено / уплачено (самостоятельно).

Для переноса переплаты налогов и санкций (в т. ч. пеней) на счет 68.90 в форме списка операций по единому налоговому счету (раздел Операции — Единый налоговый счет — Операции по счету) по команде Операция следует выбрать вид Корректировка счета.

В открывшейся форме документа следует указать дату переноса (01.07.2022) и заполнить табличную часть следующим образом (рис. 2):

- в поле Вид движения — указать значение Пополнение, выбрав его из двух возможных вариантов (Списание и Пополнение). В данном случае за счет переплаты пеней происходит пополнение (увеличение) суммы средств, учтенных в качестве единого налогового платежа;

- в поле Платежный документ — указать документ, по которому образовалась переплата, предварительно выбрав тип данных: Выдача наличных, Операция, Списание с расчетного счета;

- указать сумму переплаты;

- указать счет и аналитику счета, на котором образовалась переплата.

Рис. 2. Перенос переплаты на единый налоговый счет

При проведении документа Операция по ЕНС с видом Корректировка счета формируется бухгалтерская проводка:

Дебет 68.90 Кредит 68.12 по субконто «Пени: доначислено / уплачено (самостоятельно)»

— на сумму переплаты 2 000 руб.

Помимо этого, на указанную сумму вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

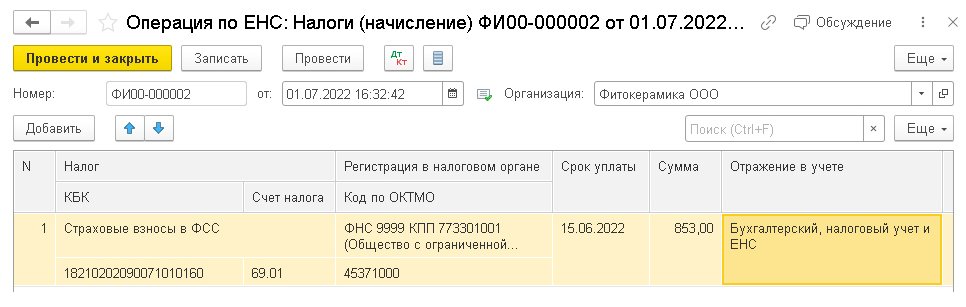

ООО «Фитокерамика» (см. Пример 1) на 01.07.2022 имеет подтвержденную ФНС недоимку по страховым взносам в ФСС в размере 853 руб.

Для переноса недоимки на счет 68.90 в форме списка операций по единому налоговому счету по команде Операция следует выбрать вид операции:

- Налоги (начисление) — для учета на ЕНС недоимки по налогам, сборам и страховым взносам;

- Пени, штрафы (начисление) — для учета на ЕНС недоимки по пеням, штрафам и процентам.

По условиям Примера 2 в форме документа Операция по ЕНС с видом Налоги (начисление) следует указать дату переноса (01.07.2022) и в табличной части (рис. 3):

- наименование налога (сбора, взноса) — Страховые взносы в ФСС. КБК и счет учета заполняются автоматически;

- регистрацию в налоговом органе и код по ОКТМО;

- срок уплаты;

- сумму недоимки;

- порядок отражения в учете (Бухгалтерский, налоговый учет и ЕНС или Только ЕНС).

Рис. 3. Перенос недоимки по налогам (сборам и взносам)

Если указан порядок отражения в учете Бухгалтерский, налоговый учет и ЕНС, то при проведении документа формируется проводка:

Дебет 69.01 по субконто «Налог (взносы): начислено / уплачено» Кредит 68.90

— на сумму недоимки 853 руб.

Помимо этого, на сумму недоимки вводится запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход.

Если указан порядок отражения в учете Только ЕНС, то при проведении документа вводится только запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход, бухгалтерские проводки не формируются.

В форме документа Операция по ЕНС с видом Пени, штрафы (начисление) следует указать дату переноса недоимки по санкциям (01.07.2022). В табличной части следует указать вид платежа (Штрафы, Пени или Проценты), счет учета с соответствующей аналитикой (например, Проценты: начислено / уплачено) и сумму недоимки.

При проведении документа на сумму недоимки формируется проводка по кредиту счета 68.90 в корреспонденции со счетом учета налогов (сборов, страховых взносов) с аналитикой, отражающей обособленный учет санкций (штрафов, пеней, процентов).

Помимо этого, вводится запись в регистр накопления Расчеты по санкциям на едином налоговом счете с видом движения Приход.

Как в программе «1С:Бухгалтерия 8» (ред. 3.0) участникам эксперимента по уплате ЕНП перенести переплату и недоимку по налогам и штрафным санкциям на единый налоговый счет