- В чем отличие между УСН и ОСНО

- Что означает «слететь с упрощенки»?

- Добровольный и вынужденный переход

- Можно ли в середине года перейти с УСН на ОСНО

- Какие документы подать в ИФНС для перехода в середине года

- Особенности переходного периода

- Учет доходов

- Учет расходов

- Учет НДС

- Учет стоимости основных средств

- Зарплата и страховые взносы

- Налоговые обязательства

- Первая отчетность при утрате права на УСН

- Условия перехода с УСН на ОСНО в 2021 году

- Когда можно перейти с УСН на ОСНО добровольно, а когда придется переходить вынужденно

- Особенности перехода, обязанности, документы

- Порядок перехода с УСН на ОСНО

- Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

- Определение расходов, уменьшающих налоговую базу

- Определение остаточной стоимости внеоборотных активов

- Заполнение налоговой отчетности

- Уплата налога на прибыль и налога на имущество

- Уплата НДС

- «Переходные положения» НДС — примеры ситуаций

- УСН и страховые взносы

- Страховые взносы в расходах по налогу на прибыль

- Переходный период

- Мнения Минфина России противоречивы

- Судьи на стороне налогоплательщиков

- Если у Вас есть вопрос — задайте его здесь >>

- Стыковка налоговых учетов

- Доходы при методе начисления

- Расходы при методе начисления

- Убытки

В чем отличие между УСН и ОСНО

Общая система налогообложения доступна для всех организаций и предпринимателей. В отличие от УСН и других спецрежимов, для нее нет лимитов по выручке, видам деятельности, численности работников и т.д.

Работая на ОСНО, вы будете обязаны начислять и уплачивать налоги, от которых были освобождены в период применения УСН:

Соответственно, по всем этим налогам придется еще и отчитываться. Если на УСН вы сдавали всего одну декларацию в год, то с переходом на общий режим ни один квартал не обойдется без отчета.

Также уплачиваются земельный, водный, транспортный и все другие предусмотренные законодательством налоги, если есть соответствующие объекты (например, автомобили, земельные участки в собственности).

Что означает «слететь с упрощенки»?

Это значит потерять право применять этот спецрежим и автоматически перейти на ОСНО. С первого дня квартала, в котором право утеряно, нужно пересчитать и уплатить налоги, а также сдать отчеты, предусмотренные для общего режима.

Так, в соответсвии с п.4 ст. 346.13 НК РФ право на применение спецрежима будет утеряно, если:

Если не хотите внезапно слететь с УСН на ОСНО, держите эти ограничения под контролем.

Добровольный и вынужденный переход

Перейти на общую систему налогообложения можно по собственной инициативе либо автоматически, например, при превышении лимита доходов. Условия, сроки подачи заявления и порядок перехода при этом будут различаться.

Уже действующие компании или ИП могут сами принять решение уйти с упрощенного на общий режим, несмотря на его высокую налоговую нагрузку. Например, крупным организациям чаще всего выгоднее работать с подрядчиками и поставщиками, у которых тоже есть возможность выставлять счета-фактуры с НДС. Ради сотрудничества с такими контрагентами, компании или предприниматели идут на смену системы налогообложения.

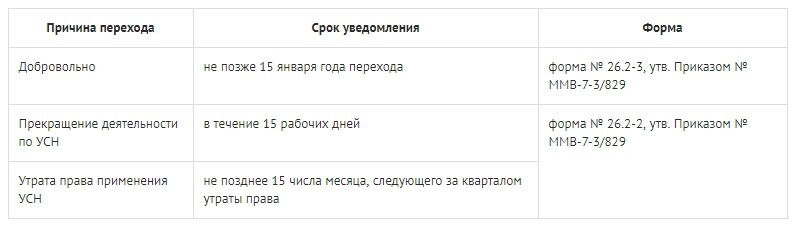

Добровольно перейти на ОСНО с упрощенного режима возможно только с начала календарного года.

Для этого заполняют уведомление об отказе от применения УСН по форме № 26.2-3. Форма рекомендованная, можно написать и в свободной форме. Направить заявление в налоговую нужно не позднее 15 января года, с которого собираетесь поменять режим.

Незапланированная смена системы налогообложения произойдет, если нарушить какие-либо условия применения УСН из пунктов 3 и 4 статьи 346.12 и п. 3 ст. 346.14 НК РФ. В частности, принудительный переход случится, если нарастающим итогом с начала года доходы превысят лимит 150 млн руб. Тогда ИП или юрлицо будут числиться на ОСНО с первого дня квартала, в котором «слетели с упрощенки» (п. 4 ст. 346.13 НК РФ).

О том, что произошел переход с УСН на ОСНО в течение отчетного налогового периода нужно известить ИФНС. В 15-дневный срок с момента окончания квартала, в котором допустили нарушения требований (п. 5 ст. 346.13 НК РФ), нужно отправить сообщение по форме N 26.2-2.

Например, доход лимит 28 августа – вы зафиксировали сумму 157 млн. рублей. Август это третий квартал, а значит вы считаетесь плательщиком ОСНО с 1 июля текущего года. О чём обязаны сообщить в инспекцию не позднее 15 октября этого же года.

Можно ли в середине года перейти с УСН на ОСНО

По собственной инициативе – нельзя. Если выбрали УСН, в течение года года вы должны применять этот режим.

Перевести ООО или ИП с УСН на ОСНО в середине года возможно только в том случае, если деятельность перестала соответствовать критериям спецрежима. На 2020 год они такие:

Если не уложились в лимиты или обзавелись филиалом, значит, уже не сможете применять упрощенку. То же самое будет, если занятьми видом деятельности, который не подпадает под УСН, или заключить договор простого товарищества. При утрате права на УСН общий режим налогообложения начнет действовать с того квартала, в котором произошло превышение или нарушение.

На рассмотрении в Госдуме находится законопроект, согласно которому можно будет один раз превысить лимиты по УСН и не слететь с упрощенки. Нарушителям с доходом до 200 миллионов рублей и числом сотрудников до 130 человек дадут переходный период, в течение которого они будут продолжать применять УСН, но налог будут платить по повышенным ставкам. Если до конца года удастся вернуться к лимитам, можно будет остаться на УСН и платить по прежним ставкам. Если не удастся – придется переходить на ОСНО

Какие документы подать в ИФНС для перехода в середине года

Прежде всего, отправьте уведомление об утрате права на применение упрощенки по форме 26.2-2. На это дается 15 календарных дней. Отсчитывайте их с первого дня квартала следующего за тем, в котором утрачено право на применение УСН.

В течение 25 дней того же квартала нужно составить и подать декларацию по УСН (п. 3 ст. 346.23 НК РФ). В этот же срок оплатите налог по этой декларации.

Затем с начала квартала, в котором было утеряно право на спецрежим, пересчитайте налоги, предусмотренные для общего режима: НДС, налог на имущество, на прибыль или НДФЛ. Оплатите их и сдайте декларации. В переходном периоде налоговая не начислит штрафы и пени за несоблюдение сроков, но только если вы вовремя подали уведомление об утрате права на УСН.

Так, если утратили право применять УСН в третьем квартале, на ОСНО вы будете числиться с 1 июля. Уведомление об утрате права на УСН нужно отправить до 15 октября, а декларацию по УСН – до 25 октября.

Особенности переходного периода

У перехода с УСН на ОСНО есть особенности, связанные с различиями в бухгалтерском и налоговом учетах. О них сказано в ст. 346.25 НК РФ.

Учет доходов

На УСН применяют кассовый метод учета доходов, то есть они признаются в периоде, в котором были получены. С аванса, поступившего на расчетный счет или в кассу, упрощенцу необходимо заплатить налог, даже если работа или услуги еще не выполнены, либо товар пока не отгружен.

Когда организация или индивидуальный предприниматель переходят на общий режим налогообложения, чаще всего они могут использовать только метод начисления, и принимать доходы к учету в том периоде, к которому относятся.

Прежним, кассовым методом при ОСНО можно воспользоваться, если средняя выручка без НДС, рассчитанная за 4 предыдущих квартала, не превысит 1 млн руб. за каждый из них (п. 1 ст. 273 НК РФ).

Допустим, на момент, когда вам пришлось сменить УСН на ОСНО, ваши покупатели еще не перевели оплату за отгруженные товары, или заказчики не перечислили деньги за оказанные услуги (либо вы получили от них только частичную оплату). Неполученные средства нужно отразить в учете как выручку от реализации товаров и услуг. Проводят их в том месяце, в котором произошел переход с упрощенки на ОСНО. Они учтутся в налоге на прибыль.

При этом деньги, которые поступили после перехода на ОСНО за отгруженные товары и услуги, в том числе по импортным операциям, учитывать при расчете налоговой базы по НДС не нужно (письма Минфина России № 03-07-14/1059 от 20 января 2015 г., № 03-11-06/2/28542 от 16 июня 2014 г.).

Суммы, полученные от покупателей и заказчиков еще в период действия УСН, попадут в базу для расчета налога при упрощенке.

Еще нюанс: вы не успели отгрузить оплаченный товар (или не оказали услуги, не выполнили работы), находясь на упрощенной системе. Выполнив свои обязательства перед покупателями (заказчиками) после перехода на общий режим, вам нужно выставить им счет-фактуру с НДС, так как теперь вы стали плательщиком этого налога.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Учет расходов

Расходы в период применения УСН тоже принимаются к учету по кассовому методу, то есть в момент оплаты или погашения задолженности. Но, в отличие от признания доходов, есть второе условие: товар при этом должен быть поставлен, а услуга оказана (работа выполнена).

Предположим, вы приобрели товары во времена УСН, а задолженность погасили, когда уже стали общережимником. В расходах при упрощенке учесть их нельзя согласно п. 2 ст. 346.17 НК РФ, так как не было фактической оплаты. Зато можно признать в расходах при расчете налога на прибыль, причем сразу (в первом месяце применения ОСНО), не дожидаясь момента погашения задолженности. Метод начисления подразумевает, что расходы, принимаемые для целей налогообложения, учитываются в периоде их возникновения независимо от оплаты (п. 1 ст. 272 НК РФ).

Если вы применяли УСН 6%, то расходы, которые понесли во время применения упрощенки, но оплатили уже после перехода на ОСНО, тоже можно учесть при расчете налога на прибыль, т.к. в Налоговом кодексе нет «привязки» к объекту УСН для таких случаев.

Учет НДС

После перехода на ОСНО у вас могут остаться счета-фактуры по товарам или услугам, которые вы оплатили во время работы на УСН, но не получили и не отнесли к расходам при упрощенке. Суммы НДС по ним можно принять к вычету согласно п. 6 ст. 346.25 НК РФ. Делается это в порядке, предусмотренном главой 21 НК РФ для общережимников (письмо № 03-11-06/2/77709 Минфина России от 30.12.2015).

Во время применения УСН вы могли не успеть полностью оплатить или ввести в эксплуатацию основное средство. В переходный период не отнесенный к расходам при упрощенке НДС вы сможете принять к вычету. Конечно, после того, как введете ОС в эксплуатацию.

Воспользоваться таким правом смогут те, кто прежде работал на упрощенке со ставкой 15% и имел возможность относить суммы НДС к расходам при УСН (Письмо Минфина № 03-07-11/56374 от 01.09.2017).

Учет стоимости основных средств

Учесть расходы на ОС смогут только организации и ИП, выбравшие объектом налогообложения «доходы минус расходы».

При упрощенной системе основные средства ставят на учет в том квартале, когда они были полностью оплачены и введены в действие. Стоимость равномерно делят и списывают на последнее число каждого квартала в году. Таким образом, на 31 декабря вся стоимость ОС окажется в расходах, которые уменьшают налоговую базу.

Если вы перешли на общий режим с середины года, то несписанный при УСН остаток стоимости ОС нужно перенести в налоговый учет.

Например, в марте 2019 года компания оплатила и ввела в эксплуатацию оборудование стоимостью 520 000 руб. Она работала на «упрощенке» по схеме «доходы – расходы», а в октябре утратила право на спецрежим и стала применять ОСНО. Значит, в состав расходов в 2019 году она успела включить сумму 390 000 руб. (по 130 000 руб. в 1, 2 и 3 кварталах).

Из первоначальной стоимости ОС отнимем расходы, учтенные за время УСН:

520 000 — 390 000 = 130 000 руб.

Получим остаточную стоимость ОС, которую компания учтет в составе «прибыльных» расходов.

А как быть тем, кто вел учет по варианту «6 % с доходов»? Минфин в письме от 11.03.2016 № 03-03-06/1/14180 пояснил, что в таком случае определять остаточную стоимость основных средств не требуется. Но в то же время налогоплательщик вправе это сделать (письмо Минфина от 14 июня 2019 г. N 03-04-05/43643).

Еще одна распространенная ситуация: компания была на общей системе, приобрела основные средства, затем перешла на УСН и через какое-то время вернулась на ОСНО. У нее остались не полностью списанные за время применения «упрощенки» расходы по ОС.

Тогда нужно действовать так:

Зарплата и страховые взносы

Начисленную, но не выплаченную заработную плату можно отнести к расходам при исчислении налога на прибыль в первом месяце работы на общем режиме (письмо Минфина № 03-11-06/2/26921 от 03.05.2017).

Что касается неуплаченных при УСН страховых взносов в ПФР, ФФОМС и ФСС, их тоже относят состав расходов в месяце применения общей системы.

В этом же письме Минфин пояснил, что такое право есть у всех бывших «упрощенцев», то есть при любом варианте УСН.

Налоговые обязательства

Когда вы становитесь «общережимником», то обязаны выставлять счета-фактуры с выделенным НДС:

Делать это придется, даже если вы только к концу квартала выяснили, что утратили право на упрощенку, то есть задним числом. Если выставить счет-фактуру без НДС, налог все же придется начислить и заплатить, но уже из собственных средств. Либо договариваться об оплате с покупателем.

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Первая отчетность при утрате права на УСН

Первая отчетность при переходе на общий режим и сроки сдачи представлены в таблице:

Спокойно пережить переход на одну из самых непростых систем налогообложения поможет сервис «Моё дело». Если у вас остались вопросы по переходу с упрощенного режима на общий, эксперты сервиса ответят вам в течение суток.

Подключайтесь, чтобы не упустить важные моменты учета и отчетности, правильно рассчитать НДС и другие налоги общего режима.

Условия перехода с УСН на ОСНО в 2021 году

Компания может совершить добровольный переход на ОСНО, потому что крупным клиентам нужен входной НДС, который они смогут принимать к вычету.

Когда можно перейти с УСН на ОСНО добровольно, а когда придется переходить вынужденно

Добровольно сменить режим можно только со следующего налогового периода, то есть — со следующего года. Если компания переходит на ОСНО, ей нужно отправить в налоговую заявление об отказе от применения УСН.

Сроки подачи заявления: не позднее 15 января года, с которого компания начинает применять ОСНО. Менять режим без уведомления запрещено. Вернуться обратно на УСН можно только спустя год, если все условия будут соблюдены.

Компания будет обязана перейти на ОСНО, если потеряла право применять упрощенку. Право легко потерять не только при открытии филиала, но и в других ситуациях, например:

При этом неважно, в каком месяце квартала налогоплательщик теряет право применять упрощенку. Важно, что с первого числа первого месяца этого квартала налоговая уже считает, что он находится на ОСНО.

Поможем быстро перейти на ОСНО

Допустим, условия были нарушены в мае. Значит, с 1 апреля компания уже облагается по ОСНО и до 15 июля должна уведомить налоговую по месту регистрации или месту жительства ИП.

Еще один вариант этой ситуации — закрылся бизнес, который облагался по УСН. В этом случае, налоговая должна узнать о переходе не позднее 15 дней с даты внесения изменений в ЕГРП.

Не стоит пренебрегать уведомлением или нарушать сроки подачи — это нарушение. Согласно ст. 126 НК РФ инспекция вправе оштрафовать за него.

Сроки подачи и формы

Особенности перехода, обязанности, документы

Прежде всего, переход на общую систему налогообложения означает увеличение налоговой ставки, количества обязательных налогов. Индивидуальный предприниматель после перевода будет платить налог на доход физических лиц, добавленную стоимость и имущество. ООО — налог на имущество, добавленную стоимость и прибыль. Соответственно, появляется и новая отчетность при переходе.

Увеличивается и документооборот: нужно вести книги учета доходов и расходов по другой форме, книги покупок и продаж, выставлять счета-фактуры и т.д.

Для перехода нужно:

— подать в налоговую заявление о переходе, а точнее об отказе от применения УСН по форме 26.2-3;- признать доходы и расходы;- определить остаточную стоимость нематериальных активов;- уплатить налоги;- сдать отчеты.

Рассмотрим каждый пункт подробнее.

Порядок перехода с УСН на ОСНО

Правила перехода говорят, что ФНС нужно уведомить в обязательном порядке независимо от причины, а для этого выслать заявление. Форма для перехода утверждена приказом № ММВ-7-3/829. В ответ налоговая не должна высылать подтверждения.

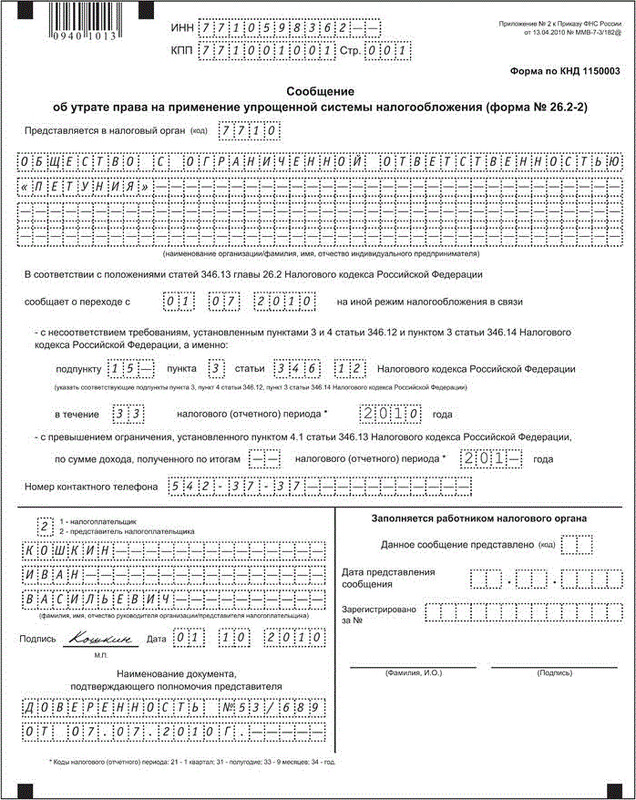

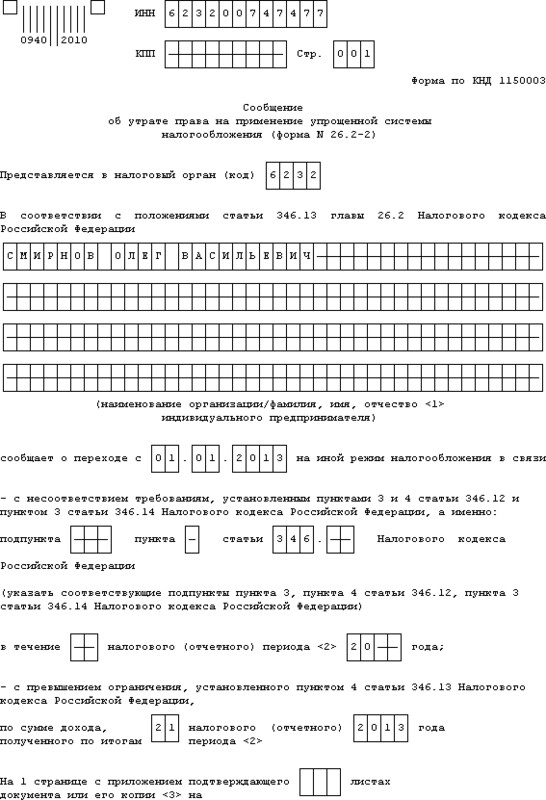

Образец по форме 26.2-2, для ИП, переход по причине утраты права

Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

Если компания применяет кассовый метод расчета налога на прибыль, доход учитывают, когда он поступил в кассу и вопросов при смене режима не возникает. Вот только большинство компаний применяет метод начисления. В этом случае переход на ОСНО становится рубежом, разделяющим доходы. Авансы, полученные до него, облагаются единым налогом. Доходы, полученные после него — налогом на прибыль.

Например, компании причиталась выручка или частичная оплата по договорам, заключенным в период применения УСН. Если выручка поступила в переходный период — первый месяц на ОСНО, она уже учитывается, как доход и облагается налогом на прибыль.

Определение расходов, уменьшающих налоговую базу

При расчете налога на прибыль по методу начисления нужно включить в налоговую базу все доходы и расходы, подтвержденные документами, а не только фактически полученные и произведенные. Было у фирмы налогообложение по УСН 6% или УСН 15% — не играет роли.

Расходы, связанные с производством продукции (заработная плата, материалы, приобретение сторонних услуг), списывают после оплаты. Поэтому можно перевести компанию на ОСНО и уменьшить налог на прибыль за счет тех расходов, которые компания не успела списать до переходного периода. Так можно поступить и с товаром, приобретенным для продажи. Закупленный на УСН, оплаченный, но еще не проданный товар можно учитывать как расход по прибыли. Даже если аванс за него был получен еще на УСН. Кроме того, в первый месяц после перехода еще не оплаченные услуги и имущественные права, невыплаченная заработная плата и взносы в фонды страхования, учитываются как расходы.

Убытки от списания дебиторской задолженности, которую невозможно вернуть, не уменьшают налоговую базу на ОСНО или УСН.

Исключение составляет дебиторская задолженность, которая еще не была безнадежной на упрощенке. Безнадежной она стала, когда произошла смена системы налогообложения. Такую задолженность, уже на ОСНО, можно включить в расходы при расчете налоговой базы и уменьшить сумму к уплате.

Определение остаточной стоимости внеоборотных активов

Компании, которые платили единый налог с разницы между доходами и расходами по УСН 15%, должны определить остаточную стоимость внеоборотных активов. Налогоплательщикам с УСН 6% этого делать не нужно. При добровольном решении сменить систему налогообложения к переходу стоимость приобретенных основных средств будет уже списана, потому что на УСН ее списывают равными частями в течение года. При обязательном переходе, когда компания меняет режим в текущем году, остаток не списанной стоимости основных средств переносят в налоговый учет по налогу на прибыль.

Имущество, приобретаемое по договору лизинга, покупатель отражает в своем учете, начисляя амортизацию по его стоимости. Амортизационные отчисления, не превышающие лизинговый платеж, он относит к расходам, которые уменьшают налоговую базу. Амортизацию имущества, которое стало частью уставного капитала, также учитывают при расчете налога на прибыль после перехода на общую систему налогообложения. Остаточную стоимость уточняют в балансе учредителя. Бывают ситуации, когда организация на ОСНО приобрела основные средства, перешла на УСН, но уже в следующем году была вынуждена перейти с упрощенки на общую систему налогообложения. В этом случае остаточная стоимость основного средства для налога на прибыль будет равна остаточной стоимости до перехода на УСН за минусом расходов, списанных при УСН.

Заполнение налоговой отчетности

При добровольном решении перевестись на основную систему налогообложения ООО должны сдать последнюю декларацию по УСН по итогам года. Срок сдачи декларации для ООО до 31 марта, ИП — до 30 апреля года, следующего за отчетным.

Бухгалтерское обслуживание от 1 667 руб./мес

Если же переход был принудительным, после завершения квартала, в котором он произошел, не позднее 25-го числа первого месяца следующего квартала нужно сдавать декларацию по УСН и декларацию по НДС.

До 30-го числа того же месяца нужно сдать декларацию по налогу на все имущество.

Переход ООО на ОСНО ничего не изменит, если есть имущество, оцениваемое по кадастровой стоимости. Организации нужно и дальше придерживаться порядка сдачи декларации и платить налог.

Немного сложнее график подачи декларации по налогу на прибыль. Если переход случился в 1-3 квартале, нужно сдать декларацию по налогу на прибыль за первый квартал, полугодие или 9 месяцев соответственно. Срок — 28 число месяца, следующего за отчетным кварталом. Если право утрачено в четвертом квартале, то декларацию сдают в марте следующего года.

Уплата налога на прибыль и налога на имущество

Налог на имущество платят юридические лица и иностранные организации с представительствами или недвижимостью на территории России. Отчитываться нужно за три квартала и год (в некоторых регионах промежуточных отчетов нет, есть только годовые). Верхний лимит ставки — 2,2 процента.

Налог на прибыль обязаны платить все организации, получающие доходы, за исключением случаев, предусмотренных Налоговым кодексом РФ. Пример: не нужно платить с прибыли от продажи акций и долей в уставном капитале российских организаций, если плательщик владел акциями (долями) не менее 5 лет.

Основная ставка для организаций — 20 процентов. Льготные ставки 3%, 5%, 9%, 10%, 13% применяют по дивидендам, на доходы иностранных компаний и в иных случаях, предусмотренных статьей 284 НК РФ.

Некоторые виды организаций полностью освобождены от уплаты налога на прибыль.

Отчитываться по налогу на прибыль нужно ежемесячно или ежеквартально в зависимости от способа уплаты авансовых платежей, которые применяет организация.

Уплата НДС

Обязанность платить налог на добавленную стоимость по ставке 20% точно так же возникает сразу после перехода на общую систему, но существуют особенности начисления и вычета. Например, компания может перейти на общий режим и принять к вычету НДС, так и не учтенный в расходах для расчета единого налога, если соблюдены 2 условия:

Подавать отчетность нужно ежеквартально, до 25-го числа месяца, следующего за отчетным периодом.

Согласно нормам статьи 149 НК РФ от НДС освобождаются медицинские товары, продажа жилых домов, сельхозпродукция и другие категории товаров.

«Переходные положения» НДС — примеры ситуаций

ИП и организации могут добровольно переходить на ОСНО с начала нового года или лишиться права применять упрощенку в одном из кварталов. При этом вам придется платить больше налогов, сдавать больше отчетов, а документооборот усложнится.

Сервис «Моё дело» поможет рассчитать и заплатить налоги, заполнить и отправить отчеты, а если у вас возникнут сложности — у нас есть служба экспертов, куда можно обратиться с любым вопросом.

Нередко встречаются случаи, когда плательщикам единого налога по упрощенной системе приходится переходить на ОСНО. При этом «упрощенец» может как добровольно отказаться от спецрежима в силу возникших обстоятельств, так и попросту потерять право на его применение. Как действовать в такой ситуации, разъясняет государственный советник РФ III класса Ю.М. Лермонтов.

В такой ситуации нужно провести правильный переход от одного режима налогообложения к другому. В частности, бухгалтер организации на УСН с объектом налогообложения «доходы» в переходный период может столкнуться с проблемой учета страховых взносов. Поскольку прямых норм по этому поводу Налоговый кодекс РФ не содержит, необходимо провести анализ действующего законодательства, актуальных разъяснений ведомств и существующей судебной практики.

УСН и страховые взносы

Итак, для начала напомним, что организации, независимо от применяемого режима налогообложения, обязаны начислять и уплачивать страховые взносы за своих сотрудников. Отчисления производятся в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования. При этом взносы должны перечисляться в законодательно установленный срок, а именно не позднее 15-го числа месяца, следующего за месяцем начисления (ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ). Уплаченные в налоговом периоде страховые взносы могут уменьшить единый налог «упрощенцев», которые выбрали в качестве объекта налогообложения «доходы» (п. 3.1 ст. 346.21 НК РФ).

Страховые взносы в расходах по налогу на прибыль

При переходе на общий режим, организация становится плательщиком налога на прибыль, и, следовательно, должна будет формировать свой финансовый результат в соответствии с главой 25 Налогового кодекса РФ (далее – Кодекс).

Напомним, что объектом налогообложения по указанному налогу является прибыль, полученная организацией (п. 1 ст. 247 НК РФ). Она определяется как разница между полученными доходами и произведенными расходами (за исключением расходов, поименованных в статье 270 Кодекса).

Расходы при этом должны быть экономически обоснованы и документально подтверждены, а также направлены на получение дохода. Кроме того, к расходам могут быть приравнены убытки прошлых налоговых периодов, выявленных в текущем квартале или году. Согласно нормам Кодекса они должны включаться в состав внереализационных расходов (подп. 1 п. 2 ст. 265 НК РФ).

По общему правилу осуществленные организацией затраты признаются расходами в том отчетном или налоговом периоде, к которому они относятся и определяются в соответствии с положениями статей 318-320 Кодекса. Факт оплаты при этом значения не имеет (п. 1 ст. 272 НК РФ).

Что касается начисленных страховых взносов во внебюджетные фонды, то они являются прочим расходом, связанным с производством и реализацией и признаются таковыми на дату их начисления. (подп. 1 п. 1 ст. 264, подп. 1 п. 7 ст. 272 НК РФ).

Переходный период

Следует отметить, что Кодекс содержит отдельные положения, регламентирующие переход организаций – «упрощенцев» на ОСНО. В них указаны правила, как, в частности, учитывать доходы и расходы при расчете налога на прибыль по методу начисления в переходный период. В данной ситуации выполняется следующее правило: расходы, понесенные налогоплательщиком при применении УСН (приобретение товаров, работ, услуг, имущественных прав), но которые не были оплачены или частично оплачены до даты перехода на ОСНО, включаются в состав расходов по налогу на прибыль. Указанные расходы признаются таковыми в том месяце, в котором был осуществлен переход (подп. 2 п. 2 ст. 346.25 НК РФ). Их состав определяется в соответствии со статьей 346.16 Кодекса с учетом положений пункта 2 статьи 346.17 Кодекса.

Стоит обратить внимание, что данный порядок перехода применим для всех организаций без исключения и не зависит от выбранного налогоплательщиком объекта налогообложения. О том, что этим правилом не могут воспользоваться организации на УСН с объектом «доходы», в Налоговом кодексе РФ не упоминается.

При этом вопрос о правомерности учета страховых взносов, начисленных в период применения УСН, но уплаченных после перехода налогоплательщика на общий режим обложения, в составе по налогу на прибыль остается открытым.

В налоговом законодательстве закреплены общие критерии признания расходов для целей налогообложения прибыли. Напомним, что расходы согласно данным критериям должны быть:

2) направлены на извлечение дохода;

4) прямо не поименованы в статье 270 Кодекса.

В то же время необходимо учитывать позиции уполномоченных органов по данному вопросу.

Мнения Минфина России противоречивы

В письме от 29.01.2009 № 03-11-06/2/12 Минфин России разъяснил, что организации, применявшие УСН с объектом обложения «доходы», не вправе учитывать при переходе на ОСНО расходы в виде погашения задолженности (оплаты) за полученные в период применения спецрежима товары (выполненные работы, оказанные услуги, имущественные права).

В то же время в последних разъяснениях финансовое ведомство указывает на противоположную позицию.

Так, в Письме Минфина России от 22.12.2014 № 03-11-06/2/66188 указано следующее: организация при расчете налога на прибыль вправе учесть расходы в виде страховых взносов, начисленных в период применения УСН и оплаченных после перехода на общий режим. Даже если такая организация применяла УСН с объектом налогообложения «доходы». Соответственно, финансовое ведомство говорит о правомерности учета страховых взносов в составе расходов при исчислении налога на прибыль по методу начисления.

Судьи на стороне налогоплательщиков

Суды при рассмотрении данного вопроса встают на сторону налогоплательщиков.

Так, суд в Постановлении ФАС Дальневосточного округа от 06.12.2010 № Ф03-8167/2010 указал, что затраты, возникшие при УСН, нужно учитывать на общем режиме независимо от того, какой объект налогообложения применялся на спецрежиме. Особенности перехода с УСН на общую систему установлены пунктом 2 статьи 346.25 Кодекса для всех организаций без исключения. О том, что это правило не применяется плательщиками УСН с объектом «доходы», в данной статье не упоминается.

К аналогичному выводу пришли судьи в Постановлении ФАС Уральского округа от 04.10.2010 № Ф09-8094/10-С3 по делу № А50-3582/2010.

Таким образом, порядок перехода с УСН на общую систему распространяется и на плательщиков с объектом обложения «доходы». Соответственно, страховые взносы, начисленные в период применения спецрежима, но оплаченные после перехода на ОСНО, учитываются в составе расходов при исчислении налога на прибыль по методу начисления.

Юрий Лермонтов, государственный советник РФ III класса, для журнала «Нормативные акты для бухгалтера»

Профессиональная пресса для бухгалтера

Если у Вас есть вопрос — задайте его здесь >>

Как исчислять НДС при переходе с УСН на ОСНО

Когда утеряно право применять УСН

В предыдущей статье мы обратились к теме ухода с УСН. Рассказали, каким документооборотом сопровождается переход с этого спецрежима на общую систему налогообложения. В продолжение этой тематики рассмотрим особенности ведения налогового учета в переходный период, а также уплаты налогов и страховых взносов.

Стыковка налоговых учетов

При переходе с УСН на общую систему налогообложения (далее ОСН) сложностей не будет, если бывший «упрощенец» после возврата к общей системе будет работать по кассовому методу. Ведь доходы и расходы организаций на УСН учитываются аналогичным методом.

Проблемы возможны, если вы будете применять метод начисления. Все может усугубиться еще больше, если вам придется применять ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Доходы при методе начисления

Если на общем режиме вы намерены использовать метод начисления, то при уходе с УСН могут возникнуть проблемы. Например, по сделкам, в счет которых:

Получив аванс еще при УСН, вы должны были заплатить с него единый налог. Поэтому после возвращения на общий режим выручку за отгруженные товары (работы, услуги), в счет которых получен этот аванс, при расчете налога на прибыль не учитывайте.

Таким образом, при отгрузке товаров (работ, услуг) в бухгалтерском учете вы признаете выручку, а в налоговом учете – нет. Поэтому отразите постоянную отрицательную разницу. По ней начислите постоянный налоговый актив:

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 99 субсчет «Постоянные налоговые активы»

– начислен постоянный налоговый актив.

Если вы отгрузили товары (работы, услуги) во время работы на УСН, то неоплаченную выручку не включали в облагаемый доход.

Поэтому, получив за них оплату на общем режиме, отнесите ее к внереализационным доходам как доход «прошлых лет, выявленный в отчетном (налоговом) периоде» (п. 10 ст. 250 НК РФ). Облагать эту сумму налогом на добавленную стоимость не нужно, поскольку его начисляют в момент отгрузки товаров (работ, услуг), а сама отгрузка произошла еще при УСН.

В этой ситуации в налоговом учете выручку признают, а в бухгалтерском – нет. В результате появляются положительная постоянная разница и постоянное налоговое обязательство:

ДЕБЕТ 99 субсчет «Постоянные налоговые обязательства» КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– начислено постоянное налоговое обязательство.

Таким образом, с выручки по отгруженным, но не оплаченным на УСН товарам (работам, услугам) надо заплатить налог на прибыль в первом отчетном периоде.

Расходы при методе начисления

Расходы на товары (работы, услуги), которые куплены в период работы на УСН, а оплачены после возврата к общей системе, уменьшают налогооблагаемую прибыль в первом отчетном периоде.

По мнению финансистов, учесть неоплаченные расходы при переходе с УСН на ОСН могут бывшие «упрощенцы» с объектом «доходы минус расходы». Те же, кто применял объект «доходы», не вправе включать в расходы общего режима затраты, которые у них возникли при УСН (письма Минфина РФ от 4 апреля 2013 г. № 03-11-06/2/10983, от 19 января 2012 г. № 03-03-06/1/20 и от 29 января 2009 г. № 03-11-06/2/12).

Однако судьи в постановлении ФАС Дальневосточного округа от 6 декабря 2010 года № Ф03-8167/2010 отметили следующее: затраты, возникшие при УСН, нужно учитывать на общем режиме независимо от того, какой объект налогообложения применялся на УСН. Дело в том, что пунктом 2 статьи 346.25 Налогового кодекса установлены особенности перехода с УСН на ОСН для всех организаций без исключения. О том, что это правило не применяется «упрощенцами» с объектом «доходы», в данной статье не упоминается.

К аналогичному выводу пришли арбитры в постановлении ФАС Уральского округа от 4 октября 2010 года № Ф09-8094/10-С3 по делу № А50-3582/2010.

Следовательно, организация, применяющая УСН с объектом налогообложения «доходы», при переходе с УСН на ОСН может учесть в расходах по налогу на прибыль кредиторскую задолженность по товарам (работам, услугам) и имущественным правам, приобретенным в период применения спецрежима. Однако свою позицию, скорее всего, ей придется отстаивать в суде.

Похожая ситуация нашла отражение в определении Верховного Суда РФ от 6 марта 2015 г. № 306-КГ15-289. Суть спора состояла в следующем.

В 2010-2011 годах общество применяло УСН с объектом налогообложения «доходы». В это время организация приобрела партию товаров, но реализовала ее в 2012 году в период применения общей системы налогообложения. В 2012 году общество уменьшило налогооблагаемую прибыль на сумму расходов, понесенных при приобретении товаров.

Проведя выездную налоговую проверку организации, инспекция пришла к выводу о необоснованном завышении ею расходов при исчислении налога на прибыль на стоимость товаров, не реализованных в период действия УСН. Впоследствии спорные товары были реализованы в следующем году в периоде применения обществом ОСН.

По мнению проверяющих, включение в состав расходов с использованием метода начисления затрат на покупку товаров в период применения УСН возможно только в случае, если товары не были оплачены до даты перехода с УСН на ОСН. Кроме того, положения подпункта 2 пункта 2 статьи 346.17 Налогового кодекса, предусматривающие, что стоимость товаров, купленных для перепродажи, можно учесть при налогообложении по мере реализации этих товаров, применяются, только если организация работает на «доходно-расходной» УСН.

Не согласившись с решением налоговиков, общество обратилось в арбитражный суд.

Суды трех инстанций поддержали организацию. Арбитры заявили, что общество вправе учесть в целях исчисления налога на прибыль расходы на приобретение товаров в периоде их реализации. Поскольку устанавливая норму подпункта 2 пункта 2 статьи 346.25 кодекса, законодатель обошелся без уточнения применяемого налогоплательщиком объекта обложения.

Определением Верховного Суда РФ от 6 марта 2015 г. № 306-КГ15-289 налоговикам было отказано в удовлетворении их требований. Верховные судьи признали неправомерным исключение инспекцией из расходов, уменьшающих налогооблагаемую прибыль, стоимости купленных товаров, которые не были реализованы в период действия УСН. На основании статей 268 и 272 Налогового кодекса общество вправе учесть при исчислении налога на прибыль расходы на приобретение в периоде применения УСН товаров при их реализации.

Убытки

Если за время применения УСН фирма получила убыток, то после возврата на общий режим она не может учесть его в налоговом учете.

Зато на сумму убытков, полученных до применения УСН (на общей системе налогообложения), вы можете уменьшить налогооблагаемую прибыль.

Как списать такие убытки, рассказано в статье 283 Налогового кодекса.

На учете убытков за период применения фирмой УСН остановимся подробнее.

Предположим, организация применяла УСН с объектом налогообложения «доходы минус расходы» в прошлом году, по итогам которого ею был получен убыток.

С начала текущего года компания перешла на общую систему налогообложения. Однако со следующего года организация вновь планирует вести деятельность на УСН с объектом «доходы минус расходы». Может ли организация учесть убыток, полученный в прошлом году, в расходах следующего года, в котором собирается перейти на УСН. В письме от 5 ноября 2011 года № 03-11-06/2/55687 Минфин полагает, что может.

Дело в том, что «упрощенец» с объектом налогообложения «доходы минус расходы» вправе уменьшить налоговую базу по единому налогу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых применялась УСН с этим же объектом налогообложения (п. 7 ст. 346.18 НК РФ). Убыток можно переносить в течение 10 лет, следующих за тем годом, в котором он получен.

Если убыток по каким-либо причинам не перенесен на следующий год, его можно будет перенести целиком или частично на любой год из последующих девяти лет.

Если убытки получены в нескольких налоговых периодах, то их перенос на следующие годы производится в той очередности, в которой они получены.

А вот убыток, полученный при применении иных режимов налогообложения, после перехода на УСН в расходах учесть нельзя.

Аналогичным образом при переходе с УСН на ОСН нельзя учесть убытки, полученные в период применения УСН с объектом налогообложения «доходы минус расходы» (абз. 8 п. 7 ст. 346.18 НК РФ). Но это можно будет сделать по итогам того налогового периода, в котором фирма (предприниматель) снова станет применять «доходно-расходную» УСН, если к тому времени не истечет десять лет с момента получения убытка.

Следовательно, считают финансисты, налогоплательщик, который намерен применять УСН в следующем году, имеет право уменьшить будущие «упрощенные» доходы на сумму убытков, полученных им ранее в период применения УСН с объектом налогообложения «доходы минус расходы».

На практике нередко встречается такая ситуация. «Упрощенец» теряет право на применение УСН и с начала квартала, в котором это право утрачено, исчисляет налоги по общей системе налогообложения. Возникает вопрос: может ли он учесть страховые взносы, начисленные в период применения УСН, но уплаченные на общем режиме, в целях исчисления налога на прибыль?

В Минфине России считают, что это возможно (письмо от 22 декабря 2014 г. № 03-11-06/2/66188).

Во-первых, порядок учета расходов при переходе с УСН на уплату налога на прибыль с использованием метода начисления предусмотрен статьей 346.25 Налогового кодекса. Так, в соответствии с пунктом 2 этой статьи «упрощенцы» при переходе на уплату налога на прибыль по методу начисления вправе учесть расходы на приобретение товаров (работ, услуг, имущественных прав), которые не были оплачены до даты перехода с УСН на ОСН. Эти расходы признаются в месяце перехода с УСН на ОСН.

Во-вторых, применение пункта 2 статьи 346.25 Налогового кодекса не зависит от объекта налогообложения «упрощенца». Следовательно, указанные расходы могут учесть фирмы и предприниматели, применявшие как объект «доходы минус расходы», так и объект «доходы».

На этом основании финансисты делают вывод: страховые взносы, начисленные в периоде применения УСН с объектом «доходы» и оплаченные после перехода с УСН на ОСН, можно учесть при исчислении налога на прибыль.

Если фирма на УСН применяла пониженный тариф страховых взносов, но потеряла право на УСН, она должна пересчитать (доначислить) страховые взносы. Сделать это нужно с первого дня квартала, в котором утрачена возможность работать на спецрежиме. Такое разъяснение дано в письмах Минтруда России от 21 апреля 2015 г. № 17-4/В-595, Минздравсоцразвития России от 24 ноября 2011 года № 5004-19.