- Единый социальный взнос (ЕСВ) в Украине

- Кто должен платить?

- Размеры минимального единого взноса для частных предпринимателей, грн.

- От чего зависит размер единого социального взноса

- В какие сроки происходит уплата ЕСВ в 2023 году?

- Начисление единого социального взноса

- Особенности для пенсионеров и инвалидов

- Онлайн оплата и калькулятор ЕСВ

- Что такое единый налог в Украине?

- Изменения в отношении единого налога в 2023 году

- Группы единого налога в Украине

- Кто не имеет права быть плательщиком единого налога 1-3 групп?

- База налогообложения для всех групп единого налога

- Отчетность плательщиков единого налога

- Сроки уплаты ставки единого налога для различных групп

- Заполнение декларации единого налога для 1, 2, 3 группы

- Особенности бухгалтерского учета для плательщиков единого налога

- Последние ключевые изменения налогообложения для предприятий

- Упрощенный режим налогообложения

- Ставка единого налога для ООО

- Единый налог и НДС

- Общая система налогообложения

- Налог на прибыль предприятий

- Налог на добавленную стоимость в 2023 году

- Какие льготы по налогообложению предусмотрены для ООО в Украине?

- Кто не имеет права быть плательщиком единого налога 1–3-й групп

- База налогообложения всех групп единого налога

- Штрафы за неуплату единого налога в 2023 году

- Как оплатить единый налог через интернет

- Отчетность плательщиков единого налога в 2023 году

- Вывод

Единый социальный взнос (ЕСВ) в Украине

- Единый социальный взнос: основные сведения

- ЕСВ: кто должен платить?

- Начисление единого социального взноса: что является расчетной базой

- ЕСВ: особенности для пенсионеров и инвалидов

- Онлайн оплата и калькулятор ЕСВ

Украинцам разрешили платить один социальный взнос вместо четырех с 1 января 2011 года, когда вступил в силу закон №2464-VI. С января 2020 года изменился размер минимальной зарплаты, а с ним и размер минимального и максимального ЕСВ.

Несмотря на то, что с момента введения в действие закона об ЕСВ прошло несколько лет, у плательщиков остаются вопросы касательно процедуры расчета, оплаты, администрирования ЕСВ.

В статье приводятся основные сведения о законодательной базе для ЕСВ, о формировании реестра плательщиков, об особенностях начисления взноса для пенсионеров и предпринимателей, указан порядок уплаты и начисления взноса, а также другая важная и полезная информация.

Понятие единого социального взноса появилось после того, как 8 июля 2010 года парламент принял закон 2464, чтобы оптимизировать систему социального страхования. Закон объединил все функции начисления, оплаты и распределения средств, поступающих на счета действующих в то время четырех фондов. В процессе разработки законопроекта правительство учитывало опыт европейских стран.

Это должно было облегчить работу бухгалтеров и консолидировать деятельность фондов при распределении взносов на социальное и пенсионное страхование. Ожидалось, что единый социальный взнос наполнит бюджет Пенсионного фонда и решить (частично или полностью) проблему пенсионного обеспечения украинских граждан.

Тем не менее, с момента принятия закона пришлось внести множество поправок, и документ до сих пор не идеален. К тому же, размер ставок для ЕСВ оказался довольно высоким и привел к избыточной нагрузке на фонд оплаты труда большинства предприятий.

С полным текстом закона можно ознакомиться, пройдя по ссылке http://zakon2.rada.gov.ua/laws/show/2464-17

Кто должен платить?

Оплату ЕСВ осуществляют предприятия или организации, которые выступают в роли работодателей и являются участниками системы социального страхования.При этом работодателем считается не только предприятие, использующее труд наемных работников, но и предприниматель, который обеспечивает себя работой самостоятельно.

Детальный перечень плательщиков ЕСВ указан в 2 разделе 4 статьи закона 2464.

Не являются плательщиками ЕСВ пенсионеры или люди, которые получают пенсию по инвалидности, поскольку их доход состоит из пенсионных выплат, которые сформированы из средств социального/пенсионного страхования.

Впрочем, пенсионер становится плательщиком ЕСВ, если кроме пенсии он получает еще какие-либо доходы — работает, занимается предпринимательством или другой деятельностью, с которой взимается ЕСВ.С 2017 года законодатель обязал уплачивать ЕСВ предпринимателей, которые не имеют доходов, т.н. «спящие» СПД. Отныне такие СПД обязаны платить ЕСВ в размере минимального страхового платежа, что в 2020 году составляет 1039,06 гривны (размер минзарплаты умноженный на 22%).

Сведения о плательщиках единого взноса заносят в реестр застрахованных лиц иили в реестр страхователей. Снятие с учета и исключение из реестра может состояться только после того, как проверяющие подтвердят, что человек выплатил всю сумму, которую должен был.

Плательщики ЕСВ обязаны:

- Производить расчет и оплату ЕСВ, своевременно и в полном объеме

- Вести учет ЕСВ в определенном формате

- Допускать представителей контролирующих органов для осуществления проверки правильности расчета и полноты уплаты ЕСВ

- В определенные сроки подавать отчетность по ЕСВ

- Предоставлять застрахованному информативные сведения об уплаченных взносах (по требованию и без дополнительной оплаты)

- Подавать в составе отчета по ЕСВ сведения о принятых на работу лицах, у которых отсутствует свидетельство застрахованного лица

Закон 2464 содержит информацию о правах плательщиков ЕСВ, и гласит, что плательщики могут

- Получать в налоговом органе и пенсионном фонде информацию относительно расчета и/или оплаты единого взноса

- Обращаться в ПФ и орган доходов и сборов с заявлением о смене условий расчета взноса, если статус плательщика был изменен

- Защищать свои интересы в установленной законодательством форме

Стоит отметить, что с тех пор, как Верховная Рада приняла закон, его неоднократно изменяли и дополняли. По этой причине бухгалтерам и руководителям предприятий следует сверяться с актуальным оригиналом документа, чтобы исключить в своей работе ошибки. Особенно это касается перечня видов доходов, которые не включены в базу единого соцвзноса.

Правительство также работает над тем, чтобы привести базу для расчета НДФЛ и ЕСВ к «общему знаменателю». Несомненно, это стало бы важным этапом оптимизации администрирования налогов и сборов.

Размеры минимального единого взноса для частных предпринимателей, грн.

В таблице представлена динамика изменения ЕСВ с 2011 года по настоящее время. Для наглядности приведены показатели минимальной заработной платы.

Важно! С 1 января 2018 года ФЛП 1 группы должны платить взнос на тех же основаниях, что и прочие группы, скидку до 50% отменили.

С 2017 года платить минимальный страховой платеж должны «спящие» предприниматели, которые не имеют доходов. Минимальный ЕСВ в 2020 году составляет 1039,06 грн, или 22% от минимальной зарплаты.

От чего зависит размер единого социального взноса

Ранее размер ЕСВ зависел от определенного класса профессионального риска в соответствии с отраслевой классификацией. Размер отчислений находился в границах от 36,3% до 49,7%. К примеру, предприятия бюджетной сферы должны были платить ЕСВ в размере 36,3%, что являлось на тот момент наиболее низким тарифом.

Сейчас действует ставка в 22% от зарплаты. Работодатели вычитают ЕСВ при каждой выплате заработной платы наемным работникам. Перечисляется взнос на специальный банковский счет в налоговой, а позже ГНС распределяет эти средства по отдельным фондам.

В январе 2020 года минимальный размер ЕСВ: 4723 грн х 22% = 1039,06 на каждого работника в месяц. Если по каким-либо причинам результат ЕСВ получается ниже этой суммы, работодателю придется доначислить до указанного минимума.

В какие сроки происходит уплата ЕСВ в 2023 году?

Правила начисления и уплаты единого взноса привязаны к дате, когда происходит начисление заработной платы: зарплата и ЕСВ начисляются в один день. Например, если работник увольняется или уходит в отпуск, то расчет единого взноса бухгалтер делает накануне выплаты отпускных или расчетных.

Оплата единого взноса должна пройти не позднее 20-го числа месяца, следующего за периодом начисления (если зарплата все еще не выплачена).

Таким образом, даже при невыплаченной заработной плате уплата ЕСВ должна быть произведена в срок. Если срок выплаты заработной платы приходится на выходной день, то следует побеспокоиться о том, чтобы сделать выплату днем ранее. Такое же правило действует и для ЕСВ: если срок выплаты взноса попадает на выходной, то перечисление всей суммы взноса можно сделать на следующий рабочий день.

Для всех ФЛП, независимо от системы налогообложения (упрощенная или общая) предельными сроками уплаты ЕСВ за 2020 год являются:

- 1-й квартал – 19 апреля;

- 2-й квартал – 19 июля

- 3-й квартал – 21 октября

- 4-й квартал – 20 января 2021 года

Уплата ЕСВ производится в национальной валюте путем перечисления денежных средств на расчетный счет органа социального страхования. Днем оплаты считается дата списания средств со счета плательщика ЕСВ. При несвоевременной оплате единого взноса плательщик будет оштрафован, а на сумму задолженности будут начислены проценты.

ЕСВ можно оплачивать как помесячно, что и делает основная масса ФЛП, так и авансово, т.е. сразу всю сумму за год.

Начисление единого социального взноса

При расчете единого соцвзноса рассматривается в качестве расчетной базы вся начисленная зарплата, включая какие-либо компенсации, оплату за работу в выходные или в ночные часы, другое. Следует также принимать во внимание и выплаты в натуральной форме.

Перечень начислений, которые входят в расчетную базу ЕСВ:

- Основная зарплата

- Дополнительная зарплата (работа в праздничные. сверхурочные, надбавки и т.п.)

- Начисления по листу нетрудоспособности

- Пособия по беременности и родам

- Другие виды помощи, надбавок и компенсация

- Начисления по договорам гражданско-правового характера

Документами, регулирующими порядок начисления ЕСВ, являются

- Закон Украины «Об оплате труда»

- Перечень №1170

В этих документах подробно описываются виды начислений при расчете ЕСВ.

Данные о составе начислений застрахованного лица содержатся в ежемесячном отчете, который подается работодателем до 20-го числа месяца, следующего за отчетным. Если последний день сдачи отчета приходится на выходной, то отчет можно предоставить на следующий день.

Особенности для пенсионеров и инвалидов

Поскольку пенсионные выплаты являются частью пенсионного социального страхования, они не включаются в базу единого социального взноса.

Исключение составляют доходы, которые пенсионер получил от другой деятельности. Например, он устроился на работу, выполнил заказ по гражданско-правовому договору ГПД, другое. В этом случае ЕСВ применяется к части дохода, кроме пенсии, по действующему на момент начисления проценту.

Иной подход в расчете ЕСВ, если пенсионер одновременно является еще и предпринимателем. В этом случае пенсионеры, находящиеся на заслуженном отдыхе по достижению определенного возраста, и инвалиды, получающие пенсию, освобождаются от уплаты взноса.

А вот пенсионеры, которые воспользовались льготой и вышли на пенсию по выслуге лет, не могут рассчитывать на такое преимущество. Эти пенсионеры не освобождаются от уплаты единого взноса. Впрочем, по достижении ими пенсионного возраста и после отказа от получения пенсии по выслуге лет, такие пенсионеры освобождаются от уплаты ЕСВ при осуществлении предпринимательской деятельности.

Такое же правило действует и для предпринимателей, которые оформили пенсию по возрасту: с первого же дня они имеют право не платить ЕСВ. Если возникла переплата по каким-либо причинам, то после написания заявления и обращения с ним в орган Пенсионного фонда пенсионеру-предпринимателю будет возвращена сумма переплаты.

Онлайн оплата и калькулятор ЕСВ

Чаще всего, предприятия производят расчет суммы единого социального взноса с помощью бухгалтерских программ. Их обновления соответствуют изменениям в законодательстве и существенно облегчают работу бухгалтера. Если такая программа не установлена, но существует необходимость произвести расчет ЕСВ, предприниматель может воспользоваться онлайн калькулятором. Это довольно простой и доступный способ узнать сумму своих предстоящих платежей и запланировать бюджет.

В сети Интернет существуют инструменты онлайн расчетов налогов, в том числе и ЕСВ. Чтобы воспользоваться услугой, достаточно внести информацию о сумме начислений, которые включены в базу ЕСВ. Кроме расчета суммы налога предприниматель может произвести оплату в режиме онлайн, сдать отчетность в электронном виде. И все это без затрат на приобретение и установку программного обеспечения и компьютерной техники.

Зарегистрировавшись на сайте, предприниматель может в режиме онлайн произвести оплату ЕСВ и ЕН, получить консультационную поддержку, ознакомиться со сроками платежей, сформировать первичные документы.

В 2020 году ставки единого налога в процентном отношении не изменились, однако с 1 января изменилась сумма необходимых выплат в связи с увеличением минимальной зарплаты до 4723 грн и прожиточного минимума до 2102 грн.

В Украине существует 4 группы единого налога. К первой и второй группам относятся только физлица-предприниматели, к третьей группе могут относиться юридические лица. К четвертой группе относятся только сельскохозяйственные товаропроизводители.

Ранее в Украине было 6 групп, но в рамках налоговой реформы было принято решение сократить их количество до 4-х.

Зная характеристики всех групп, предприниматель имеет возможность выбрать наиболее оптимальную для ведения своего бизнеса.

Что такое единый налог в Украине?

Система налогообложения в Украине для юридических и физических лиц делится на 2 вида: общая и упрощенная.

Общая система построена на налогооблагаемой базе, соответственно, при расчете прибыли из нее платится определенный процент.

В упрощённой системе налогообложения расчет ставки так называемого единого налога осуществляется согласно фиксированным ставкам для 1 и 2 группы и проценту от дохода для 3 группы.

Изменения в отношении единого налога в 2023 году

Для 1 группы ставка единого налога по-прежнему составляет до 10% от размера прожиточного минимума для трудоспособных лиц, который по состоянию на 1 января 2020 года равен 2102 грн. Соответственно, для ФЛП 1 группы максимальная сумма единого налога — 210,2 грн. Для налогоплательщиков, относящихся ко 2 группе, привязка к показателю минимальной зарплаты также осталась неизменной, а именно до 20% от суммы минимальной заработной платы, которая в 2020 году равна 4723 грн. Соответственно, максимальная ставка единого налога теперь составляет 944,6 грн. В 3 группе ставка единого налога рассчитывается в зависимости от дохода согласно прежней методологии — у плательщиков НДС остается 3%, у неплательщиков — 5%.

?Единый налог для 1 группы: 210,2 грн., для 2 группы: 944,6 грн., для 3 группы: 3 или 5% от общего дохода!

Местные советы (городские / поселковые / сельские) устанавливают ставку единого налога для 1 и 2 групп. Для отдельных видов деятельности (или в отдельных населенных пунктах) налоговая ставка может быть меньше максимального уровня.

Если местный совет не принимал решения об изменении ставки, то действует последняя принятая. Если вообще никогда не принимал никакого решения по ставке единого налога — действует максимально допустимая. Если деятельность ФЛП распространяется на территорию нескольких советов — то также нужно платить единый налог по максимальной ставке.

Группы единого налога в Украине

Давайте подробнее остановимся на каждой группе и рассмотрим особенности.

1) В первую группу входят ФЛП, которые только осуществляют продажу или хозяйственную деятельность, предоставляя населению различные услуги, не используя труд каких-либо лиц. Их объём дохода за один календарный год не должен превышать 300 тыс. грн.

2) Во вторую группу входят ФЛП, осуществляющие хоз. деятельность по оказанию услуг населению, работу, связанную с ресторанным хозяйством, продажей или производством продукции. Они должны соответствовать следующим критериям:

- Сумма дохода не должна превышать 1,5 млн грн.;

- Количество работающих лиц не должно быть более 10 человек.

При этом исключением являются ФЛП, которые предоставляют посреднические услуги по купле, продаже, аренде и оценке недвижимого имущества (группа 70.31 КВЭД ДК 009: 2005), а также осуществляют деятельность по производству, поставке, продаже (реализации) ювелирных и бытовых изделий из драгоценных металлов и камней. Такие предприниматели относятся исключительно к 3-ей группе, если удовлетворяют ее условиям.

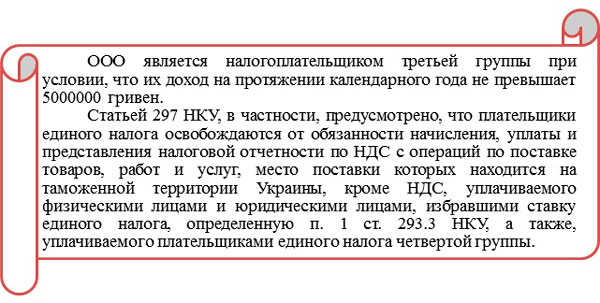

3) Третья группа – это ФЛП, у которых количество людей, состоящих в трудовых отношениях с ними, никак не ограничено, а также юридические лица любой организационно-правовой формы, сумма денежных средств которых не превышает 5 миллионов гривен. При этом вид деятельности, может быть любой. Однако, есть ограничения, описанные в Налоговом кодексе Украины.

4) Четвертая группа – это исключительно предприятия, занимающиеся сельскохозяйственной деятельностью, у которых доля сельскохозяйственного товаропроизводства за предыдущий налоговый (отчетный) год равна или превышает 75%.

Фиксированные ставки единого налога устанавливаются на календарный месяц в зависимости от вида деятельности ФЛП. Решение по размеру ставок принимают сельские, поселковые, городские советы или советы объединенных территориальных общин.

Более подробная информация о ставках и особенностях налогообложения 1-3 групп представлена в таблице ниже:

В отдельных случаях для ФЛП 1-3 групп устанавливается ставка единого налога в размере 15%:

- к сумме превышения объема дохода;

- к доходу, полученному от осуществления деятельности, не указанной в реестре плательщиков единого налога, отнесенного к 1 или 2 группе или непредусмотренной для них;

- к доходу, полученному при применении другого способа расчетов;

- к доходу, полученному от осуществления видов деятельности, которые не дают права применять упрощенную систему налогообложения.

Для юрлиц 3-й группы в таких случаях применяется двойной размер ставок единого налога.

Кто не имеет права быть плательщиком единого налога 1-3 групп?

В зависимости от рода деятельности и определенных условий не все юрлица и ФЛП могут быть плательщиками 1, 2 и 3 группы. К таковым относятся следующие виды деятельности и условия:

База налогообложения для всех групп единого налога

Для 1 и 2 группы ставка единого налога в 2020 году в Украине абсолютно не зависит от полученной прибыли и является фиксированной в случае, если не превышен максимальный объем годового дохода.

Если говорить о 3 группе, то ставка единого налога начисляется в процентах от дохода, полученного от ведения деятельности и соответственно сумма единого налога не является фиксированной.

Доходом плательщика единого налога являются:

- Для ФЛП: доход, полученный в денежной форме (наличной и/или безналичной); материальной или нематериальной форме. В доход не включаются пассивные доходы в виде процентов, дивидендов, роялти, страховые выплаты и возмещения, а также доходы, полученные от продажи движимого и недвижимого имущества, принадлежащего ФЛП.

- Для юрлиц: любой доход в любой форме, включая доход представительств, филиалов, отделений, в том числе в иностранной валюте (пересчет в гривну).

В доход не включаются:

- НДС;

- суммы по внутренним расчетам между структурными подразделениями плательщика единого налога;

- финансовая помощь, которая была возвращена в течение года;

- суммы кредитов;

- суммы, которые были получены из Пенсионного фонда и других госфондов, в том числе общеобязательного государственного социального страхования, бюджетов или целевых фондов, программ;

- суммы возврата покупателю, в том числе аванс, предоплата;

- суммы за оплату товаров (работ, услуг), стоимость которых была включена в доход юрлица при начислении налога на прибыль предприятий или общего налогооблагаемого дохода ФЛП;

- суммы средств и стоимость имущества из уставного капитала;

- суммы излишне уплаченных налогов и сборов, и суммы единого взноса на общеобязательное государственное социальное страхование, которые возвращаются плательщику единого налога из бюджетов или государственных целевых фондов;

- дивиденды.

Единый налог в 2020 году в Украине для производителей сельскохозяйственных товаров, относящихся к четвертой группе, имеет несколько особенностей. Базой налогообложения является:

- нормативная денежная оценка 1 га сельскохозяйственных угодий (пашни, сенокосов, пастбищ и многолетних насаждений) с учетом коэффициента индексации, определенного по состоянию на 1 января базового налогового (отчетного) года;

- нормативная денежная оценка для земель водного фонда (внутренних водоемов, озер, прудов, водохранилищ) с учетом определенного коэффициента индексации.

Для плательщиков единого налога 4 группы размер ставок налога с 1 га сельскохозяйственных угодий и/или земель водного фонда зависит от категории (типа) земель и их расположения (в процентах базы налогообложения):

- пашни, сенокосы и пастбища (кроме горных зон и полесских территорий, а также сельскохозяйственных угодий, находящихся в условиях закрытого грунта) — 0,95%;

- пашни, сенокосы и пастбища в горных зонах и на полесских территориях — 0,57%;

- многолетние насаждения (кроме горных зон и полесских территорий) — 0,57%;

- многолетние насаждения в горных зонах и на полесских территориях — 0,19%;

- земли водного фонда — 2,43%;

- сельскохозяйственные угодья, находящихся в условиях закрытого грунта — 6,33%.

Отчетность плательщиков единого налога

Согласно Налоговому кодексу установлено два срока подачи деклараций:

- Календарный год для 1, 2 и 4 группы (срок подачи декларации – до 9 февраля);

- Календарный квартал 2019 года для 3-й группы (срок подачи декларации: 1-й квартал — до 10 мая, полугодие — до 9 августа, 9 месяцев — до 9 ноября, год — до 11 февраля 2020 г.)

Отчеты можно подавать непосредственно в налоговой, заполнив специальный бланк (см. ниже) либо отправить в электронном виде или по почте.

Если у Вас есть бухгалтер или другой человек, который будет идти в налоговую для сдачи отчетности, то у него обязательно должна быть доверенность от ФЛП. Чтобы подать декларацию в электронном виде нужно наличие ЭЦП (электронная цифровая подпись). Получить ЭЦП можно бесплатно в налоговой, в которой вы числитесь, предоставив для этого оригиналы паспорта и ИНН (идентификационный код). Кроме этого, у Вас должен быть USB-флеш-накопитель, называемый в народе просто «флешка». По почте декларацию нужно отправлять не позднее 5 календарных дней до окончания срока подачи и только через Укрпочту ценным письмом с уведомлением о доставке.

Но стоит обратить пристальное внимание, что подача декларации не освобождает налогоплательщика от отчетности по: НДС, ЕСВ, НДФЛ и прочих сборов.

Сроки уплаты ставки единого налога для различных групп

Плательщики единого налога 1 и 2 групп уплачивают единый налог путем осуществления авансового взноса не позднее 20 числа (включительно) текущего месяца. Возможно провести разовую авансовую оплату сразу до конца календарного года, но не более.

! Для плательщиков единого налога 1 и 2 групп сроки уплаты НЕ переносятся даже если конечная дата приходится на выходной день. В таком случае, нужно оплачивать единый налог в последний рабочий день перед 20-м числом.

В случае не использования труда наемных лиц, плательщики единого налога 1 и 2 групп освобождаются от уплаты единого налога в течение 1 календарного месяца в год на время отпуска, а также за период болезни, подтвержденной копией листка нетрудоспособности, если она длится 30 и более календарных дней.

Плательщики единого налога 3-й группы уплачивают единый налог в течение 10-ти календарных дней после предельного срока представления налоговой декларации за отчетный квартал. В 2019 году конечными датами для уплаты единого налога будут:

- I квартал – 18 мая;

- II квартал – 17 августа;

- III квартал – 19 ноября;

- IV квартал – 19 февраля 2020 года.

Плательщики единого налога 4-й группы самостоятельно исчисляют сумму налога ежегодно по состоянию на 1 января и не позднее 20 февраля текущего года подают налоговую декларацию на текущий год по установленной форме; платят налог ежеквартально в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) квартала, в следующих размерах:

- в I квартале — 10 процентов;

- во II квартале — 10 процентов;

- в III квартале — 50 процентов;

- в IV квартале — 30 процентов;

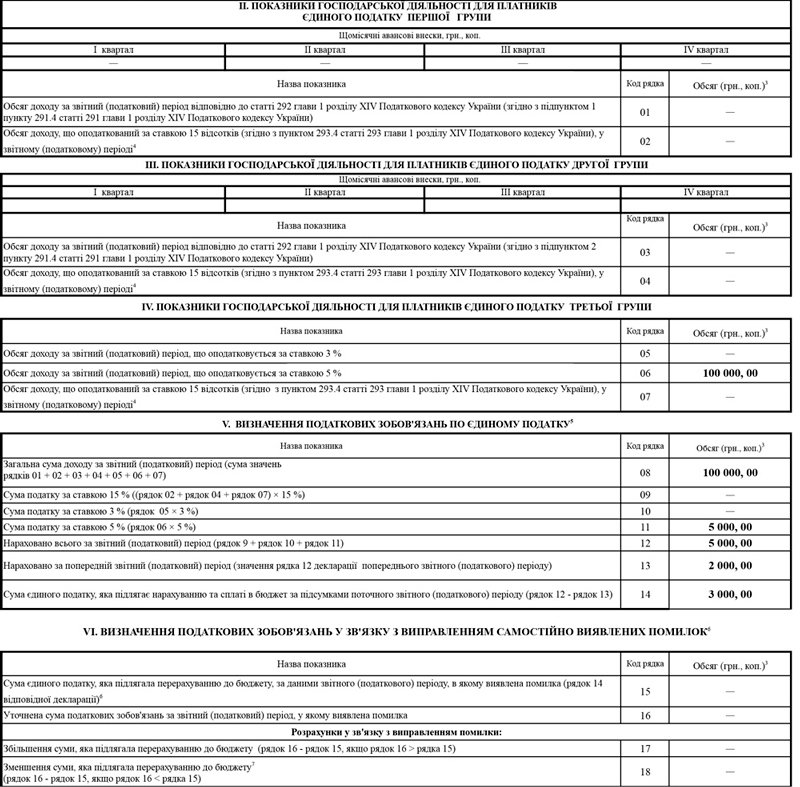

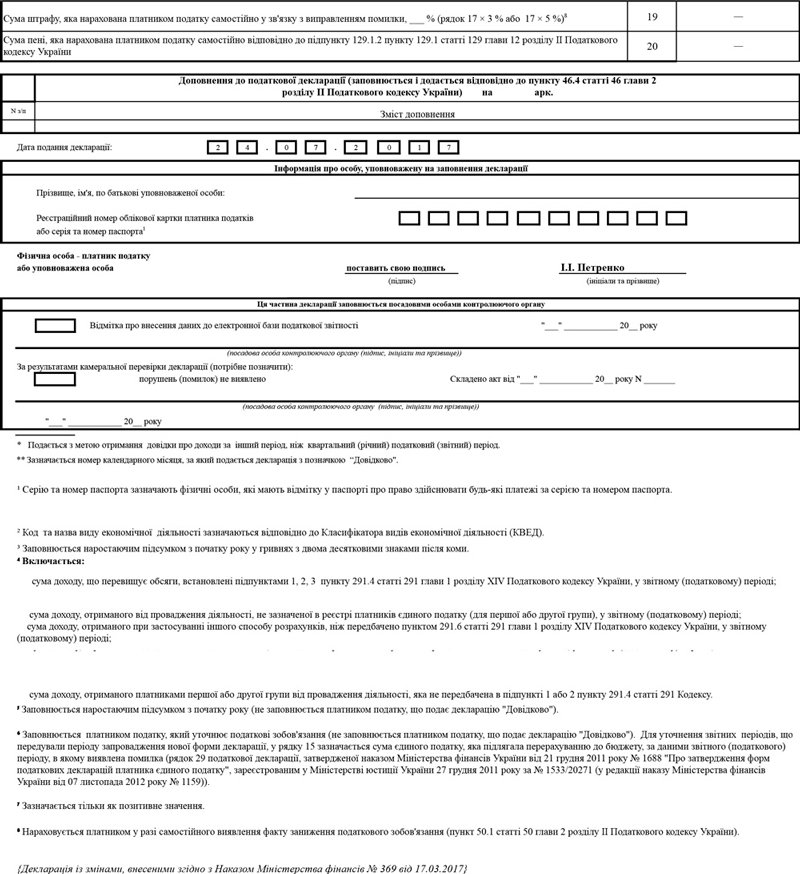

Заполнение декларации единого налога для 1, 2, 3 группы

На скриншоте показан пример заполнения налоговой декларации плательщика единого налога — ФЛП (ФОП) 3 группы. Для этой группы налоговую декларацию нужно сдавать ежеквартально. На примере показан налоговый период — полугодие. Нужно понимать, что раздел V. «Определение налоговых обязательств по единому налогу» заполняется нарастающим итогом с начала года, т.е. в данном случае нужно учитывать общую сумму дохода за полугодие.

В указанном выше примере, общий доход за полугодие составил 100 000 грн. ФЛП 3 группы платит налог только 5% от общего дохода, нарушений не было. Сумма к уплате составляет 5 000 грн., но это за полугодие. От нее вычитается сумма, уплаченная в 1 квартале — в данном случае 3 000 грн. Соответственно, разницу между этими суммами (в данном примере 2 000 грн.) и необходимо оплатить как сумму единого налога за текущий период.

Особенности бухгалтерского учета для плательщиков единого налога

Бухгалтерский учет необходим для своевременного ведения операций, правильности начислений уплат и налогов.

Для ФЛП 1, 2 и 3 групп (кроме плательщиков НДС) учет и отображение полученных доходов в Книге учета доходов должны осуществляться ежедневно. Юрлица платят по общей методике упрощенного учета.

Также для 2 и 3 групп независимо от выбранного вида деятельности в случае превышения объема дохода 1 млн. грн. в календарном году применение регистратора расчетных операций является обязательным. Исключение составляют предприниматели, осуществляющие реализацию технически сложных бытовых товаров, подлежащих гарантийному ремонту.

Последние ключевые изменения налогообложения для предприятий

Прослеживая динамику дополнений и поправок, внесенных в НК в 2019 году, можно сделать вывод: в принципе, никаких кардинальных изменений не произошло. Некоторые правки можно считать уточняющими или относящимися к узкопрофильным предприятиям.

В 2018 году изменения в налогообложении ООО в Украине в первую очередь коснулись предприятий с суммарным объемом дохода более 50-ти миллионов евро в течении последние 12 месяцев. А также тех организаций, у которых за этот же период общая сумма уплаченных сборов и платежей в бюджет превышает один миллион евро.

В настоящее время действующее законодательство предусматривает два режима налогообложения. Это упрощенная или общая система налогообложения юридических лиц (Украина). Каждое предприятие должно выбрать максимально приемлемый для него налоговый режим в зависимости от планируемого вида деятельности, схемы работы, предполагаемых оборотов и прочих важных факторов, которые, так или иначе, будут влиять на хозяйственную деятельность юр. лица.

Какие налоги платит предприятие в Украине в зависимости от выбранного им режима налогообложения? Чтобы ответить на этот вопрос, предлагаем рассмотреть детальнее обе системы.

Упрощенный режим налогообложения

Юридические лица, использующие упрощенную систему, платят налог от общей выручки. И в отличие от предприятий на общей системе, для ООО на упрощенном режиме не учитывается статья расходов.

Новый упрощенный режим, который вступил в силу с 2012 года, уменьшил ставку налогообложения и увеличил граничный объем выручки. В 2015 году количество групп, оплачивающих единый налог, уменьшилось с 6-ти до 4-х. На сегодняшний день упрощенная система для юр. лиц представлена двумя группами – 3-ей и 4-ой.

Ставка единого налога для ООО

Предприятия, использующие упрощенную систему, уплачивают в бюджет только единый налог для ООО. Ставка является фиксированной и зависит от группы налогоплательщика.

Процентные ставки ЕН для третьей группы установлены в таких размерах:

- для не плательщиков НДС 5% от суммы дохода. В этом случае НДС уже включено в состав ЕН;

- для плательщиков НДС 3% суммы дохода. НДС уплачивается в бюджет в соответствии с НК.

В прибыль ООО включаются доход от продаж, безвозмездно полученное имущество (работы, услуги), кредиторская задолженность, срок давности которой истек, и прочее. В доход плательщика единого налога не включается НДС, суммы кредитов, финпомощь (если она возвращена в течение 12-ти месяцев), возврат товаров или денежных средств по договору расторжения (гарантии и т.п.), взносы в уставный фонд ООО и прочее.

Единый налог и НДС

Общая система налогообложения

Юридическое лицо, использующее общий режим, оплачивает два основных налога: налог на прибыль и НДС. Причем, предприятие, у которого сумма выручки (дохода от реализации) за любые 12 календарных месяцев не превышает одного миллиона гривен, в праве не регистрироваться плательщиком налога на добавленную стоимость.

Обратите внимание: законодательством Украины предусмотрено, что юр. лицо на общей системе налогообложения без НДС может добровольно аннулировать регистрацию плательщика налога на добавленную стоимость.

Налог на прибыль предприятий

В 2020 году налог на прибыль платят все ООО, использующие общий режим. Следовательно, чтобы определить сумму, подлежащую к уплате в бюджет, следует определить прибыль предприятия, которая рассчитывается по итогам бухгалтерского учета из фин. результата. В 2020 году ставка налога на прибыль составила 18%.

Предприятия с годовым доходом от деятельности (без косвенных платежей) не более 20-ти миллионов гривен подают отчетность по налогу на прибыль один раз в год. Если годовая выручка превышает данную сумму, юр. лицо подает отчетность 1 раз в квартал. Соответственно, уплата этого налога осуществляется либо один раз в год по итогу подачи годовой декларации (до 10-го июня), либо ежеквартально.

Налог на добавленную стоимость в 2023 году

Налогом на добавленную стоимость называется налог, который включается в стоимость товаров или услуг. То есть, этот налог можно увидеть на каждом чеке в любом супермаркете. Косвенным путем он оплачивается покупателем, но в бюджет перечисляется продавцом.

В принципе, в 2020 году НДС остался без изменений.

Система расчета НДС, контроля и уплаты его в бюджет имеет три важные составляющие:

- систему электронного администрирования (САЭ) НДС,

- единый реестр НН,

- специальные электронные документы, которые проходят регистрацию в едином реестре – налоговые накладные и расчеты корректировок.

Какие льготы по налогообложению предусмотрены для ООО в Украине?

Льготное налогообложение ООО в Украине в соответствии с действующим законодательством предусматривает уплату обязательных сборов и платежей в госбюджет за специальными сниженными ставками. К примеру, для представителей малого бизнеса установлена ставка налога на прибыль 0%. Для субъектов программной индустрии она составляет 5% (плюс освобождение от уплаты НДС).

У ФОП в Украине с 2023 года повысятся налоги. Речь идет о новых размерах единого социального взноса и годовых лимитах.

Лимиты дохода для ФОП рассчитываются от размера минимальной зарплаты. Известно, что с 1 января будут действовать такие одовые лимиты:

- первая группа ФОП — 1 118 900 грн (167 минимальных зарплат),

- вторая группа ФОП — 5 587 800 грн (834 минимальные зарплаты),

- третья группа ФОП (3% и 5%) — 7 818 900 грн (1 167 минимальных зарплат).

Соблюдение лимит годового дохода для ФОП — это одно из условий работы по упрощенной системе налогообложения. При нарушении лимитов предприниматели могут быть переведены на общую систему с большими налогами.

При этом ФОП первой группы уплачивают единый налог в размере 10% от прожиточного минимума для трудоспособных, второй группы — 20%. Фактические ставки устанавливаются местными властями, но они не могут превышать максимальные в Украине.

В то же время для ФОП третьей группы ставки неизменны: 5% — для неплательщиков НДС, 3% — для плательщиков НДС. На момент действия военного положения действует льготная ставка 2% (неплательщики НДС), но в Верховной Раде обсуждают ее отмену с середины 2023 года.

От размера минимальной зарплаты зависит и размер единого социального взноса. Ставка ЕСВ составляет 22%.

Как как размер минимальной зарплаты устанавливается на год, то предельные размеры ЕСВ будут действовать весь 2023 год: минимальный за месяц — 1 474 грн, максимальный (15 минимальных зарплат) — 22,11 тыс грн в месяц.

ЕСВ за себя могут не платить следующие категории ФОП:

- пенсионеры и лица с инвалидностью, получающие выплаты;

- самозанятые (нотариусы, адвокаты) без дохода;

- все ФОП и самозанятые, за которые ЕСВ платит работодатель.

Кроме того, во время военного положения действует добровольная уплата единого налога для первой и второй групп с 1 апреля 2022 года до конца действия военного положения, и уплата ЕСВ за себя с 1 марта 2022 года до конца военного положения и год после его окончания.

Ранее сообщалось, что в Украине планируется увеличить военный сбор и ввести налог на снятие наличных.

- податки

- налоги

- ФОП

В 2023 году украинцев ждут изменения, которые вступят в силу с 1 января. У граждан появится больше налогов, а также станет меньше выходных дней, что связано с военным периодом.

Минимальная зарплата в Украине в следующем году останется не прежнем уровне и будет составлять 6700 грн. Прожиточный минимум для трудоспособных лиц также не изменится – 2684 грн.

ФОПы будут платить больше налогов. Ежемесячная ставка для предпринимателей первой группы составит 268,4 грн (10% от прожиточного минимума), второй группы — 1340 грн (20% от минимальной зарплаты) и 5%, 2% от дохода или 3% из НДС – для третьей группы.

Размеры единого соцвзноса в следующем году будут такими: минимальный — 1474 грн в месяц (22% от минимальной зарплаты), а максимальный – 22 110 грн в месяц (22% от 15 минимальных зарплат).

Лимиты годового дохода для малого и среднего бизнеса, после превышения которых предпринимателей могут перевести на общую систему налогообложения будут следующими:

- 1 группа – 1 118 900 грн (167 минимальных зарплат);

- 2 группа – 5 587 800 грн (834 минимальных зарплат);

- 3 группа – 7 818 900 грн (1167 минимальных зарплат).

С нового года в силу вступит приказ Минфина и изменится порядок декларирования доходов. Он коснется не только предпринимателей, но и владельцев, арендаторов и пользователей сельскохозяйственной земли.

В декларациях нужно будет указывать два дополнительных приложения:

- Ф4 – новая форма для расчета налоговых обязательств по налогу на доходы физлиц и военного сбора, и доходы от продажи автомобилей и недвижимости;

- Расчет общего минимального налогового обязательства, указанного выше.

Налоговую декларацию можно подать через платформу «Дия», через этот сервис также участники упрощенной налоговой системы могут уплатить налоги ФОП.

Украинцы со следующего года будут платить налоги за паи. Сумму будут рассчитывать индивидуально. За участок, который арендуются неофициально, платить будет его владелец. Если же заключен договор – обязательства возложены на арендатора.

Речь идет о:

- налоге на доходы физлиц;

- налоге с дохода за продажу урожая с участка;

- налоге на землю;

- военном сборе по зарплате наемных работников.

В следующем году минимальное налоговое обязательство нужно заплатить за прошлый год. От уплаты МНО за 2022 и 2023 годы освободили участки, которые расположены на оккупированных территориях, а также там, где идут бои.

В 2022 и 2023 годах у граждан Украины не будет дополнительных выходных на Рождество — 25 декабря и 7 января — и на Новый год. Ранее если праздники выпадали на выходной день, следующий понедельник после них также был выходным. Сейчас же не переносят.

Ранее стало известно, как в 2023 году изменится размер социальных выплат: минимальной пенсии, алиментов и помощи матерям-одиночкам.

- податки

- вихідні

- налоги

- выходные

По информации Opendatabot, в декабре 2022 года в Украине было почти 2 млн активных ФОПов, которые должны платить налоги.

Редакция MC.today разобралась, что такое единый налог, кто и как его платит и что изменится в 2023 году.

Единым называют налог, который в нашей стране оплачивают ФОПы, которые работают по упрощенной системе налогообложения. Их называют единщикам, так как единый налог – основной для них.

Все деньги, которые предприниматели платят как единый налог, поступают на счета местных казначейств. Отчисления в Пенсионный фонд и Фонд социального страхования перечисляются из денег единого социального взноса.

Так как в 2023 году увеличится минимальная зарплата до 6,7 тыс. грн и прожиточный минимум – до 2684 грн, то сумма единого налога тоже вырастет, но не будет меняться в течение года.

Еще поднимутся лимиты дохода по группам единого налога, потому что они тоже привязаны к минималке. Правда, платить единый налог можно будет по желанию. Об этом расскажем ниже.

В Украине есть четыре группы плательщиков единого налога:

- ФОПы, которые в соответствии с п. 291.7 НКУ продают товары в розницу на рынках или предоставляют бытовые услуги, при этом не используют наемный труд. Их доходы за год не могут быть больше 167 минимальных зарплат на 1 января 2023 года, то есть 1 118 900 грн.

- Предприниматели, которые оказывают услуги, занимаются ресторанным бизнесом, производят или продают продукцию. Перечень, чем они не могут заниматься, есть в пунктах 291.4 и 291.5 НКУ. Они не могут нанять больше десяти человек, а сумма доходов за год не должна превышать 834 минимальные зарплаты на 1 января 2023 года, а именно 5 587 800 грн.

- ФОПы, которые могут нанимать на работу любое количество людей и заниматься любыми видами работы, кроме тех, что запрещены в пункте 291.5 НКУ. Сумма их доходов за год должна быть меньше или равна 1167 минимальных зарплат. Иными словами, она не может превышать 7 818 900 грн.

- Производители товаров, у которых за прошлый отчетный год доля сельскохозяйственного производства в общем объеме их производства была равна или превысила 75%. Единый налог они платят в зависимости от категории земель и их размещения, об этом говорится в пункте 293.9 статьи 293 НКУ.

Кто не имеет права быть плательщиком единого налога 1–3-й групп

В пункте 291.5.1 НКУ сказано, кто не может быть плательщиками единого налога. Среди них нерезиденты, должники по уплате налогов и ФОПы, которые:

- обменивают валюту;

- организовывают и проводят азартные игры, пари;

- добывают, производят и продают драгоценные камни и металлы, торгуют ювелирными изделиями;

- занимаются финансовым посредничеством (кроме страхования);

- добывают и продают полезные ископаемые (кроме ископаемых местного значения);

- управляют компаниями;

- торгуют антиквариатом, организовывают и проводят аукционы, связанные с произведениями искусства;

- организовывают и проводят гастрольные мероприятия;

- предлагают почтовые услуги (кроме курьерской доставки).

База налогообложения всех групп единого налога

База налогообложения – это то, к чему применяется ставка того или иного налога.

Первая и вторая группы единщиков платят налоги в фиксированной сумме, которая не зависит от прибыли. Главное, чтобы доходы за весь год вписались в установленные для группы объемы, об этом мы говорили выше.

На третьей группе единого налога ставка не фиксируется, она зависит от дохода, который получил предприниматель за отчетный период.

Единщики четвертой группы базой налогообложения считают нормативную денежную оценку одного гектара сельскохозяйственных угодий.

К доходам единщиков-ФОПов относятся все денежные поступления, как наличные, так и безналичные, а также материальные и нематериальные вознаграждения. А вот роялти, дивиденды, страховые выплаты и средства, полученные от продажи имущества, доходами не считаются.

Если ФОП – юридическое лицо, то для него доходы – любые поступления в национальной и иностранной валюте. В том числе те, которые он получил от филиалов и отделений компании. Не считаются доходами:

- НДС;

- кредитные деньги;

- деньги, полученные из Пенсионного фонда и других государственных фондов;

- дивиденды;

- деньги, которые поступили в рамках внутренних отделов компании единщика.

Подробнее о том, что считается доходами плательщиков единого налога, а что – нет, говорится в ст. 292 НКУ.

Штрафы за неуплату единого налога в 2023 году

ФОПов первой и второй групп за неуплату или же неполную уплату единого налога в мирное время штрафуют. Сумма штрафа – 50% от ставки единого налога.

Важно! Сумма штрафа – фиксированная, то есть она не меняется в зависимости от суммы недоплаты налога.

Во время войны ФОПы первой и второй групп могут платить единый налог на добровольной основе. Такое правило действует с 1 апреля 2022 года и до момента отмены военного положения. ФОПы третьей группы во время войны могут платить единый налог по ставке 2%. Для этого нужно написать заявление в налоговые органы.

Как оплатить единый налог через интернет

Вы можете оплачивать налоги через интернет. Например, в личном кабинете налогоплательщика на сайте Государственной фискальной службы Украины можно не только узнать сумму долга, но и сразу же внести ее.

Платят единый налог и в онлайн-банкинге. Вот что нужно сделать в «ПриватБанке»:

Как оплатить единый налог через «Приват24»

В других банках процесс оплаты единого налога будет похожим.

Если по каким-то причинам вы не можете воспользоваться онлайн-банкингом, есть платежные системы, например, Portmone. Через них можно оплатить налоги даже без регистрации.

Форма оплаты единого налога на сайте Portmone

Отчетность плательщиков единого налога в 2023 году

Единщики подают такие отчеты:

- квартальная или годовая декларация (зависит от группы);

- форма 1-ДФ, в которой нужно указать суммы подоходного налога и военного сбора – она нужна, если ФОП делал выплаты физическим лицам;

- финансовая и статистическая отчетность – ее подают только юридические лица.

Первая, вторая и четвертая группы подают декларации за прошлый год до 9 февраля текущего, а третья группа отчитывается так:

- за первый квартал – до 10 мая;

- за полугодие – до 9 августа;

- за девять месяцев – до 9 ноября;

- за год – до 11 февраля.

Единщики первой и второй групп в мирное время уплачивают налог ежемесячно до 20-го числа.

Третья группа обычно сдает отчеты раз в квартал и так же платит налоги. То есть единый налог им надо уплатить в течение десяти дней после крайнего срока подачи декларации. Если последний день, когда можно оплатить налог, выпадает на выходной или праздник, сроки не продлеваются.

В такой ситуации внести деньги надо до выходного, иначе придется заплатить штраф. Если просрочка составила несколько дней, то за каждый из них начисляется пеня, ее тоже надо будет погасить.

Важно! Даже если вы зарегистрировались частным предпринимателем первой или второй группы 25 января и сразу же подали заявление о переходе на упрощенную форму налогообложения, налоги надо будет заплатить так:

- единый налог следует уплатить до 21 февраля;

- за семь дней января, на протяжении которых вы были ФОПом на общей системе налогообложения, надо будет оплатить налог на доходы физических лиц.

Книги учета доходов должны вести все ФОПы первой и второй групп. Что касается третьей группы, то она нужна всем, кроме плательщиков НДС. Доходы и расходы надо фиксировать каждый день. Правда, форма книги может быть произвольной:

- бумажный блокнот или тетрадь;

- электронная таблица.

Регистрировать этот документ в налоговой инспекции не надо.

Вторая и третья группы ФОПов, независимо от вида деятельности, должны купить регистратор расчетных операций (РРО), если их доход за календарный год больше одного миллиона гривен. Если же ФОП продает технически сложные товары, для которых есть гарантийный ремонт, то РРО нужен при любых доходах. На время военного положения требования относительно РРО откладываются.

Также ФОПы должны ежеквартально заполнять обновленную форму №1-ДФ. Минфин принял приказ от 15.12.2020 года №773, который начал действовать в 2021 году и будет актуальным в 2022-м. В нем говорится, что ФОПы теперь отчитываются об НДФЛ налог на доходы физических лиц. – Прим. ред. и ЕСВ единый социальный взнос. – Прим. ред. одним документом.

Вывод

В 2023 году единый налог в Украине формально будет мало чем отличаться от того, который действовал в 2022 году. На самом же деле многие ФОПы воспользуются послаблениями, которые дает государство на время военного положения и не будут платить единый налог или станут делать это в меньшем размере.