Платят или нет налог на имущество ООО на УСН — да. Организации рассчитывают платеж по ставке от кадастровой стоимости недвижимости, а обязанности ИП имеют некоторые особенности в 2022 году.

УСН — это специальный режим налогообложения, который делает налоговую жизнь небольшого бизнеса проще. Рассказываем, как это работает.

Упрощенная система налогообложения (УСН) — налоговый режим для малых ООО и ИП. Он удобен на старте бизнеса. Единый налог на УСН заменяет налог на прибыль для организаций и НДФЛ для ИП. Также организации на упрощенной системе освобождены от уплаты НДС, а по итогам года сдают единственную декларацию.

Кто может применять УСН?

УСН подходит для ИП и ООО, у которых годовой доход не превышает 200 млн рублей, а сотрудников не больше 130. Если превысите эти ограничения, попадете на непростую общую систему налогообложения (ОСНО).

До 2021 года ограничения были другими: до 150 млн и 100 сотрудников. С 2021 года, если эти показатели превышены, включается «переходный» период с более высокими ставками по налогу.

Федеральные ставки налога — 6% на УСН «Доходы» и 15% на УСН «Доходы минус расходы». Регионы могут уменьшить их до 1% и 5%. Но с квартала, когда доходы превысили 150 млн или сотрудников стало больше 100, налог считается по новым ставкам — 8% на УСН «Доходы» и 20% УСН «Доходы минус расходы».

Применять УСН можно не для всех видов деятельности. УСН не подойдет банкам, микрофинансовым организациям, ломбардам, адвокатским бюро, бюджетным учреждениям. Все ограничения перечислены в п. 3 ст. 346.12 НК РФ.

Особенности УСН

ИП и ООО на УСН платят единственный налог на бизнес и сдают только одну декларацию по итогам года. Кроме декларации предприниматели в течение года ведут специальную книгу учета доходов и расходов (КУДиР), но сдавать ее в налоговую без особого требования не нужно.

На УСН можно выбрать объект налогообложения: доходы или доходы минус расходы. Если вы оказываете услуги, скорее всего, расходов у вас немного, поэтому будет выгоднее платить налог с доходов. Для торговли, где доля расходов выше, выгоднее применять УСН «Доходы минус расходы». Перечень расходов, которые можно включить в расчет налога, ограничен.

Перейти на УСН можно только после регистрации ИП или ООО или с начала года. Сменить налоговый режим или объект налогообложения в середине года нельзя

УСН не освобождает от уплаты страховых взносов, но на УСН «Доходы» можно уменьшить налог на страховые взносы, а на УСН «Доходы минус расходы» — включить страховые взносы в расходы.

Налог придется заплатить, даже если по итогам года случился убыток. На УСН «Доходы минус расходы» есть минимальный налог — 1% от доходов. По итогам года считают минимальный налог и налог по обычной схеме. Платят тот из них, который оказался больше.

На УСН нет обязанности платить НДС, но не для всех предпринимателей это преимущество. Большим фирмам на ОСНО невыгодно сотрудничать с предпринимателями на УСН, потому что они не смогут получить вычет по НДС. На УСН можно выставить счет с НДС, но после этого придется заплатить НДС в бюджет и сдать отчет по НДС через интернет.

Упрощенную систему удобно совмещать с патентом: если доходы не попадают под патент, проще отчитаться за них на УСН, чем на ОСНО. Поэтому, даже если вы планируете вести деятельность только по патенту, рекомендуем перейти на УСН.

Отправляйте уведомление о переходе на УСН в Эльбе. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

С 2022 года упрощенцев, которые нарушили базовые лимиты по доходам и численности сотрудников, не будут автоматически переводить на ОСНО. Им дадут переходный период, во время которого налог придется платить по повышенным ставкам. А еще с этого года изменились лимиты по УСН, расширился список расходов и появился экспериментальный режим АУСН. Разберемся, как работать по новым правилам.

Лимиты по доходам и средней численности на 2022 годПо новым правилам упрощенцы не слетают с УСН сразу после того, как превысят базовые лимиты. Для них действует переходный период, во время которого увеличиваются ставки налога.В 2022 году для УСН начал действовать новый коэффициент дефлятор — 1,096 (приказ Минэкономразвития от 28.10.2021 № 654). Актуальные на 2022 год лимиты для применения УСН представлены в таблице.Проверяйте, проходите ли вы по лимитам, по стандартным правилам:

Стандартные условия УСНДо тех пор, пока доходы налогоплательщика не превысят 164,4 млн рублей и средняя численность сотрудников не окажется больше 100, действуют стандартные ставки по упрощённому налогу:

Условия переходного периода по УСНПосле того, как налогоплательщик заработает больше 164,4 млн рублей или наймет 101-го сотрудника, — начинается переходный период. Он стартует с самого начала того квартала, в котором были превышены базовые лимиты. В этом случае ставки по налогу возрастают:

Если до конца налогового периода доходы упрощенца не превысят 219,2 млн рублей, а средняя численность сотрудников не превысит 130 человек, в следующем году он сможет продолжить применять УСН.

Утрата права на применение УСННалогоплательщик теряет право на применение УСН с начала того квартала, в котором наступило превышение:

В этом случае придется платить все налоги, предусмотренные ОСНО: налог на прибыль, НДС, налог на имущество.Компания сможет снова вернуться на упрощенку не ранее, чем через год после утраты права на применение УСН. Например, при утрате права на УСН в августе 2022 года, вновь начать работать на упрощенке получится только с 1 января 2024 года. Важное условие: лимиты для перехода на упрощенный режим снова должны соблюдаться.Больше сложных ситуаций по лимитам на УСН разобрали эксперты Контур.Норматива.Новые правила расчёта налога и авансовых платежейВо время переходного периода налог и авансовые платежи считайте в следующем порядке:

Что еще изменилось в упрощённой системеКроме новых лимитов и налоговых ставок, есть и другие важные изменения:

Актуальные материалы раз в неделю

С 2023 года компании и ИП, в том числе упрощенцы, вместо множества платежек на уплату разных налогов будут перечислять деньги общим платежом на единый налоговый счет (ЕНС). Такой счет Федеральное казначейство откроет к 1 января 2023 года каждому налогоплательщику (п. 9 ст. 1 Федерального закона от 14.07.2022 № 263-ФЗ) и сформирует на нем входящее сальдо.

При формировании сальдо на 01.01.2023 действуют правила переходного периода для «авансовых» налогов. Это те налоги, по которым деньги в бюджет уплачены в 2022 году, а срок подачи отчетности наступит в 2023 году. К ним относится и УСН.

Формируя входящее сальдо по таким налогам, ФНС увеличит обязанность компании на суммы уплаченных авансов. А когда компания в 2023 году сдаст декларацию, обязанность уменьшат на ту же самую сумму (п. 6 ст. 4 263-ФЗ).

Деньги с единого счета налоговики будут распределять самостоятельно на основании поступивших от компании (ИП) отчетов и уведомлений.

Переход на ЕНС с 2023 года обязательный, платить налоги «по-старинке» нельзя. Исключения (п. 2 ст. 1 263-ФЗ):

Эти платежи уплачиваются самостоятельно, не через ЕНС.

С 2023 года срок уплаты большинства налогов и взносов тоже будет един — 28 число месяца, следующего за прошедшим периодом. Это значит, что срок авансов по УСН перенесут с 25 на 28 число месяца, следующего за истекшим кварталом, а срок уплаты годового УСН — с 31 на 28 марта для организаций и с 30 на 28 апреля для ИП.

Подавать отчетность будем также в единый срок — до 25 числа. Декларацию по УСН компании будут подавать до 25 марта вместо 31, а ИП — до 25 апреля вместо 30.

Порядок такой: ИФНС получит декларацию, в которой указана сумма налога, не позднее 25 числа, а 28-го спишет эту сумму с единого налогового счета. Но так будет только по годовому УСН. С квартальными платежами другая история: у упрощенцев появляется новая обязанность — направлять в ИФНС уведомление.

Формируйте платежные поручения по ЕНП, отправляйте уведомления с суммами платежей и сверяйте расчеты с ФНС в Экстерне

По УСН и другим налогам, которые платятся до представления декларации, придется подавать в ИФНС уведомление об исчисленном налоге (п. 17 ст. 1 263-ФЗ). Иначе как инспектор узнает, какую сумму платежа списать с единого счета?

Срок подачи уведомления — 25 число месяца, в котором должен быть уплачен налог или взнос.

Пример. В 2023 году компания на УСН рассчитала следующие налоговые платежи: аванс за 1 квартал — 20 000 рублей, за полугодие — 23 000 рублей, за 9 месяцев — 18 000 рублей, УСН к уплате за год — 7 000 рублей.

На квартальные авансы (20 000 рублей, 23 000 рублей, 18 000) подаются уведомления в ИФНС до 25.04.2023, 25.07.2023, 25.10.2023 соответственно. А сумму годового налога (7 000 рублей) ИФНС возьмет из декларации, уведомление не нужно.

Уведомление в налоговую в электронном виде можно отправить через Экстерн или через ЛК налогоплательщика на сайте ФНС. Компаниям и ИП, представляющим отчетность на бумаге, разрешено подавать уведомление бумажном виде. В 2023 году вместо уведомления можно передавать в ИФНС распоряжение на перевод денежных средств (п. 12 ст. 4 263-ФЗ).

Подведем итог всему вышесказанному — сроки платежей и отчетности по УСН в 2023 году выглядят так:

Сроки в таблице указаны с учетом переноса из-за выходных.

Автоматизированная упрощенка начала работать с июля 2022 года, однако перейти на нее в этом году может только новый бизнес (п. 1, 2 ст. 4 Федерального закона от 25.02.2022 № 17-ФЗ). А вот уже работающим компаниям и ИП придется ждать 2023 года.

Напомним, что для перехода на спецрежим нужно соответствовать критериям:

Это основные ограничения, а полный список приведен в п. 2 ст. 3 17-ФЗ.

Если вы проходите по критериям и хотите перейти на АУСН, подайте уведомление в ИФНС. Срок подачи для уже функционирующего бизнеса — до 31 декабря 2022 года, если вы хотите применять спецрежим с 2023 года. Новые компании и ИП подают уведомление в течение 30 календарных дней с даты постановки на учет. Подробнее про новый режим налогообложения мы рассказывали в статье «Новый налоговый режим АУСН: как он устроен и заменит ли бухгалтера».

С 2023 года упрощенку не смогут применять предприятия и предприниматели, которые производят «ювелирку» и торгуют изделиями из драгметаллов (п. 2 ст. 1 Федерального закона от 09.03.2022 № 47-ФЗ). Пока такое решение принято только по обычной УСН, но уже готов проект и по автоматизированной упрощенке.

Причина запрета — спецрежимы в ювелирной отрасли создают неравные условия для тех, кто работает на ОСНО и уплачивает НДС при производстве и реализации изделий из драгметаллов.

До конца 2024 года продлено действие нулевой ставки по УСН для впервые зарегистрированных предпринимателей на УСН или возобновивших деятельность (ст. 3 Федерального закона от 26.03.2022 № 67-ФЗ, п. 14 Обзора Президиума ВС от 04.07.2018).

Каникулы рассчитаны только на ИП. Компании на УСН под льготу не попадают.

Не платить налог в течение первых двух календарных лет могут предприниматели-упрощенцы:

Регионы вправе установить дополнительные ограничения 一 по размеру дохода, числу сотрудников и др.

Налоговики разработали проект обновленной формы декларации по УСН, порядок ее заполнения и электронный формат. Корректировки, в основном, технические и связаны с переходом на ЕНП.

Обновленный бланк декларации планируют ввести с отчетности за 2023 год.

В Экстерне всегда актуальные формы и встроенные проверки

Для УСН есть ряд стандартных критериев, позволяющих работать на этом режиме. Из года в год они не меняются (ст. 346.12 НК РФ):

Но есть два критерия, которые корректируются на коэффициенты-дефляторы (п. 2 ст. 346.12, п. 4, 4.1 ст. 346.13, п. 1.1 ст. 346.20 НК РФ):

Коэффициент-дефлятор на 2023 год составит 1,257 (приказ Минэкономразвития от 19.10.2022 № 573) Это значит, что в 2023 году лимиты будут следующие:

Порядок применения автоматизированной упрощенной системы налогообложения (АУСН) регулируется Федеральным законом от 25.02.2022 № 17-ФЗ. Эксперимент начал действовать с 1 июля 2022 года.

Запуск новой системы проходит в два этапа:

Рассмотрим отличия автоматизированной упрощенной системы от обычной УСН:

В помощь будущим АУСН-щикам налоговики запустили специальный ресурс, который поможет разобраться в нюансах применения автоматизированной упрощенки. Здесь можно найти подробную информацию о новом режиме, нормативку по АУСН, список уполномоченных банков, ответы на вопросы.

Для перехода на новую систему организации и ИП должны соответствовать следующим критериям:

Есть и ограничения по видам деятельности. Так, АУСН не могут применять поставщики маркетплейсов, ломбарды, нотариусы и многие другие. Все ограничения можно найти в п. 2 ст. 3 17-ФЗ.

По подсчетам налоговиков, автоматизированные упрощенцы освобождены от десятка форм обязательной отчетности. Им не нужно сдавать отчеты в:

Книгу учета доходов и расходов тоже вести не надо.

Но сказать, что отчетности не будет совсем, было бы неверно. При работе на АУСН останутся:

На новом спецрежиме обязанность по удержанию НДФЛ с доходов сотрудников переходит к банкам (Письмо ФНС от 28.03.2022 № АБ-4-20/3688). Для этого нужно передать в банк по каждому сотруднику:

Банк сам рассчитает и перечислит налог в бюджет не позднее следующего рабочего дня и сообщит сумму налога работодателю.

Если работодатель не передаст в банк информацию, ему придется самостоятельно сообщить ее налоговой через личный кабинет налогоплательщика. Срок — не позднее 5 числа следующего месяца (разъяснения ФНС).

При расчете НДФЛ банк не учитывает ранее выплаченные доходы, поскольку у него нет обязанности рассчитывать доход сотрудника за год нарастающим итогом (ст. 17 17-ФЗ).

АУСН-щиков освободят от выездных налоговых проверок, а также от проверок по взносам на производственный травматизм. А вот камеральные проверки останутся: они будут проводиться за весь календарный год применения АУСН. Максимальный срок проведения проверки — три месяца.

При «слете» с налогового режима проверку проведут за период применения АУСН. При реорганизации или ликвидации АУСН-щик также пройдет проверку. Причем ликвидация не завершится, пока не окончится камералка.

Перед тем, как принять решение о переходе, взвесьте плюсы и минусы нового режима:

Чтобы понять, кому выгодно перейти на автоматизированную упрощенку, рассмотрим расчет платежей для УСН и АУСН в зависимости от годового дохода ИП без работников.

За счет того, что на АУСН не нужно платить страховые взносы, автоматизированную упрощенку выгодно применять фирмам с невысоким доходом, у которых взносы превышают сумму налога. И напротив, если налог превышает сумму взносов, работать на АУСН может быть невыгодно.

Проверьте, какой режим налогообложения подходит вам больше, с помощью бесплатного онлайн-калькулятора Экстерна. Не забудьте выбрать регион из перечня, чтобы выполнить расчет для АУСН.

Чтобы перейти на новый автоматизированный режим налогообложения, нужно:

Таким образом, уже в июле вновь открывшиеся компании и ИП смогут применять новый налоговый режим.

Нарушив критерии применения АУСН, налогоплательщик «слетает» на общую систему налогообложения с начала того месяца, в котором случилось нарушение.

Об утрате права на АУСН необходимо сообщить в налоговую через личный кабинет налогоплательщика или уполномоченный банк. Срок — не позднее 15 числа месяца, следующего за месяцем, в котором нарушен критерий. Одновременно с этим можно подать в ИФНС уведомление о переходе на УСН или ЕСХН, и тогда ОСНО применять не придется. Уведомить о переходе на упрощенку или сельхозналог можно также не позднее 30 дней с даты получения уведомления об утрате права на АУСН от ФНС (п. 9 ст. 4 17-ФЗ).

Повторно перейти на АУСН не запрещено. Сделать это можно с начала нового календарного года, уведомив ИФНС не позднее 31 декабря текущего года.

Несмотря на то, что на новом режиме не нужно вести книгу учета и сдавать большое количество отчетов, работы у бухгалтера меньше не станет. Вот какие задачи предстоит выполнять бухгалтеру на автоматизированной УСН:

Поэтому даже если учет на новом режиме будет проще по сравнению с обычной упрощенкой, работа бухгалтера останется востребованной. Перед переходом на АУСН оцените все плюсы и минусы с учетом стратегического развития бизнеса.

Экстерн помогает отчитываться без ошибок. А если ошибка все же закралась и от налоговой пришел отказ — быстро разобраться, что и как исправить

Налог на имущество у ИП на УСН

В силу статьи 346.11 НК РФ применение индивидуальными предпринимателями УСН предусматривает их освобождение от уплаты налога на имущество физических лиц в отношении имущества, используемого в предпринимательской деятельности. Существует исключение.

Особенности исчисления и уплаты для ИП регулирует глава 32 «Налог на имущество физических лиц» Налогового кодекса РФ, введенная Федеральным законом от 04.10.2014 № 284-ФЗ. В статье 400 НК РФ сказано, что плательщиками налога на имущество физических лиц признаются все граждане, обладающие правом собственности на имущество, признаваемое объектом налогообложения. Это в равной степени относится к индивидуальным предпринимателям.

Как узнать, должен ли ИП платить налог на имущество, если он на упрощенке — выяснить, включена ли принадлежащая ему недвижимость в перечень административно-деловых и торговых центров, утвержденный субъектом РФ в соответствии с пунктом 7 статьи 378.2 НК РФ. Если да, то платить налог придется.

Основной порядок начисления налога на имущество ИП выглядят так:

Теперь мы знаем, что ИП сами не рассчитывают сумму к уплате и не отчитываются перед ИФНС. Налоговое уведомление ему пришлет сам орган ФНС по месту нахождения объекта недвижимости. Также ИП не осуществляет никаких авансовых платежей. Но у ИП, как и у юрлица, возникают вопросы, связанные с кадастровой стоимостью.

Особые условия

Но это не все условия налогообложения. Для ответа на вопрос, как узнать, нужно ли платить налог на имущество по кадастровой стоимости при УСН, обязательно выполнение следующих требований:

Перечень из последнего пункта определяет субъект РФ (по месту нахождения недвижимости), его публикуют на официальном сайте этого субъекта РФ. Узнать кадастровую стоимость можно, получив в Росреестре выписку о кадастровой стоимости объекта, в соответствии со статьей 63 закона № 218-ФЗ.

Если все условия выполнены, то надо платить налог на имущество при упрощенке. Если какое-либо условие не выполнено или кадастровая стоимость не определена, то налоговые обязательства за этот год не возникают.

Минфин России в письме от 11.03.2016 № 07-01-09/13596 напоминал, что имущественный сбор, исходя из балансовой стоимости объектов, упрощенцы по-прежнему не платят. Там же указано, платить или нет налог на имущество ИП на УСН в 2022 году — у предпринимателей нет этой обязанности, за одним исключением, о котором пойдет речь далее.

Бухгалтерский учет

Организации на УСН обязаны вести бухгалтерский учет, и им необходимо отражать в нем все операции по налогообложению. Для отражения начисленных сумм налога на имущество в бухгалтерском учете руководствуйтесь общими нормами признания расходов. Так, в ПБУ 10/99 все расходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются на:

Все расходы, отличные от расходов по обычным видам деятельности, признаются прочими. Исчисленные суммы относятся к расходам по обычным видам деятельности. Об этом предупреждает Минфин в письме № 03-05-05-01/16.

Для осуществления бухгалтерских проводок используется инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 № 94н. В ней сказано, что проводки в бухучете по налогу на имущество отражаются записью по дебету счета 26 «Общехозяйственные расходы» и кредиту счета 68 «Расчеты по налогам и сборам». Выглядит проводка так:

Материал по теме: как заполнить декларацию по налогу на имущество.

Как рассчитать сумму к уплате

Так как имущественный сбор — это региональный налог, то все поправки законодательства федерального уровня утверждаются местными властями. Это касается и ставок, и самой обязанности по уплате. Налоговой базой всегда является кадастровая стоимость объекта недвижимости. Если таких объектов несколько, то и расчет необходимо произвести по каждому из них. Ставку сбора определяют власти субъекта РФ. НК РФ только определяет максимальные ставки от 0,1 % до 2 %, в зависимости от типа объекта. Льгота по налогу на имущество для ИП на УСН по регионам устанавливается нормативно-правовыми актами, принимаемыми местными властями. Налоговым кодексом им предоставлены такие полномочия.

У юрлиц возникает обязанность вносить каждый квартал авансовые взносы. Порядок их исчисления определен статьей 382 НК РФ: сумма авансового платежа исчисляется раз в квартал как 1/4 кадастровой стоимости недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом, умноженная на соответствующую налоговую ставку.

Подробнее: как заполнить расчет по налогу на имущество по форме КНД 1152028.

Если определена кадастровая стоимость всего здания или строения, а плательщику принадлежит лишь его часть, то налоговая база рассчитывается пропорционально площади.

Сроки, в которые необходимо перечислять сбор в бюджет и сдавать отчетность, устанавливают органы местной власти.

Отчетность

Порядок того, как налоговая декларация по налогу на имущество при УСН предоставляется в ФНС, определен статьей 386 НК РФ. Упрощенцы должны отчитываться на общих основаниях, если являются плательщиками.

Декларацию необходимо сдавать по истечении налогового периода в налоговые органы по месту своего нахождения, месту нахождения каждого своего обособленного подразделения, имеющего отдельный баланс, а также по месту нахождения каждого объекта недвижимого имущества. Декларацию необходимо сдавать ежегодно не позднее 30 марта года, следующего за истекшим налоговым периодом. При отсутствии объекта налогообложения, представлять нулевую декларацию нет необходимости.

До 2020 года обязательно было ежеквартальное представление расчетов по авансовым платежам. С 1-го квартала 2020 г. эта обязанность отменена, но порядок внесения авансовых платежей сохранился.

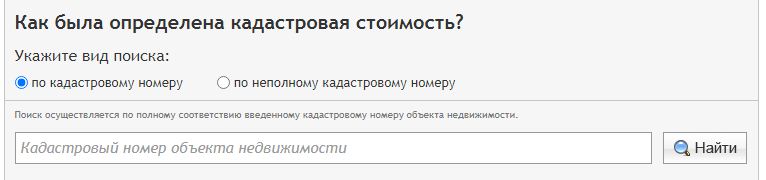

Как разобраться с кадастровой стоимостью

Организация или ИП на УСН выяснили, что обязаны уплачивать налог с кадастровой стоимости. Как это сделать практически? В первую очередь на основании ст. 378.2 налоговой базой в субъекте, в котором фирма зарегистрирована в качестве налогоплательщика, должна быть установлена кадастровая стоимость объектов недвижимого имущества. Выяснить ее легко на сайте Росреестра.

При возникновении разногласий по результатам оценки стоимость объекта можно оспорить в судебном или внесудебном порядке. Во втором случае следует обратиться с заявлением в течение шести месяцев со дня внесения объекта в кадастровый реестр в специальную комиссию, занимающуюся этим вопросом. Для этого необходимы веские основания: либо неправильно определена площадь объекта, либо стоимость не соответствует рыночной оценке. Также потребуется приложить необходимые документы:

Если после обращения кадастровая стоимость изменилась, то сумму к уплате пересчитывают с начала периода, даже если решение было вынесено в декабре.

Жилая недвижимость

Платится ли налог на имущество при УСН в 2022 году для ООО «Доходы минус расходы» с жилых домов и помещений? Жилая недвижимость признается объектом налогообложения. Но в отношении таких объектов предусмотрены исключительные правила.

Жилой объект признают налогооблагаемым, если он не числится в организации как основное средство. То есть жилая недвижимость налогооблагаемая, если учитывается в балансе организации на счетах:

В отношении таких объектов налог на имущество при УСН «Доходы минус расходы» для ООО в 2022 году рассчитывается по кадастровой стоимости (письма Минфина России от 19.05.2017 № 03-05-05-01/30753, от 25.01.2019 № 03-05-05-01/4064).

База налогообложения

Установлена зависимость, нужно ли платить налог на имущество при УСН в 2022 году, от категории налогоплательщика:

Обязанность платить имущественный сбор организациям, применяющим упрощенную систему налогообложения, была вменена Федеральным законом № 52-ФЗ от 02.04.2014. Он внес поправки в абзац первый п. 2 статьи 346.11 Налогового кодекса РФ, по которым налог на имущество организаций на УСН введен в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость.

При этом кадастровая стоимость определяется по состоянию на 1 января текущего года (если на 1 января таких данных не было, то и сбор платить не нужно). Таким образом, базой налогообложения являются все виды недвижимости, имеющие кадастровую стоимость на начало налогового периода и принадлежащие организации.