- Для ювелирной отрасли отменили УСН и патент

- Увеличат лимиты по УСН

- Расчет НДС

- Единый налоговый счет (ЕНС) и единый налоговый платеж (ЕНП)

- Расчет налога на прибыль

- Новая отчётность по сотрудникам

- Экономия на страховых взносах топ-менеджеров станет больше

- Расчет налога на имущество

- Изменения по УСН

- Расчет УСН

- Определение налоговых последствий у сторон по хозяй ственным договорам.

- Изменения по налогу на прибыль

- Единые сроки сдачи отчетности и уплаты налогов

- Расчет налога на акцизы

- Расчеты на ЕНС с представлением уведомления

- Пример 2

- Увеличили фиксированную сумму по страховым взносам для ИП

- Новые товары для маркировки

- Расчет ЕНВД

- Новые сроки сдачи отчётности и уплаты налогов

- Меняется порядок учёта переплаты и недоплаты налогов

- На АУСН смогут перейти действующие компании

- Уведомление о платежах

- Изменения по налогу на имущество

- Изменения по страховым взносам

- Право на оплату больничных и декретные – для тех, кто работает по гражданско-правовым договорам

- Изменения по НДФЛ

- Расчет транспортного налога

- Расчеты на ЕНС без представления уведомления

- Пример 1

Для ювелирной отрасли отменили УСН и патент

С 1 января 2023 года ювелиры не смогут применять УСН и ПСН. Это значит, что небольшие ювелирные мастерские и индивидуальные мастера на ИП перейдут на ОСН — самую дорогую и сложную систему налогообложения.

Конечно, возникнут дополнительные расходы и стоимость продукции увеличится на 15-25% из-за НДС, налога на прибыль и дополнительных издержек на ведение бухгалтерии.

Увеличат лимиты по УСН

В 2023 году лимиты по УСН составят:

- Для стандартных ставок = 188 млн рублей. Было 150 млн.

- Для повышенных ставок = 251 млн рублей. Было 200 млн.

Напомним, что стандартные ставки, это: 6% и 15% для УСН «доходы» и УСН «доходы минус расходы» соответственно.

Повышенные — 8% и 20% для УСН «доходы» и УСН «доходы минус расходы» соответственно.

Расчет НДС

Определить сумму НДС, подлежащую взносу в бюджет за отчетный период, если были проведены следующие хозяйственные операции:

— Продана продукция, облагаемая по ставке НДС – 18%, на сумму 236000 д.е., в том числе НДС – 36000 д.е.

— Продана продукция, облагаемая по ставке НДС-10%, на сумму 22000 д.е., в том числе НДС – 2000 д.е.

— Получена финансовая помощь на пополнение фондов специального назначения на сумму 100000 д.е.

— Приобретено и оприходовано сырье на сумму 118000 д.е., в том числе НДС – 18000 д.е.

— Приобретен, оприходован и оплачен объект основных средств на сумму 94400 д.е., в том числе НДС – 14400 д.е.

— Приобретены и оприходованы комплектующие детали на сумму 70800 д.е., в том числе НДС – 10800 д.е.

— Получен аванс под предстоящую поставку на сумму 60000 д.е.

— Приобретены материалы для производства продукции, не облагаемой НДС, на сумму 82600 д.е., в том числе НДС – 12600 д.е.

— Приобретены материалы на сумму 15340 д.е., в том числе НДС – 2340 д.е.

— Перечислена предоплата по договору поставки на сумму 70000 д.е.

Все сопроводительные первичные документы оформлены в соответствии с требованиями бухгалтерского и налогового учета.

Для расчета суммы налога к уплате в бюджет необходимо определяем два показателя: сумму НДС для уплаты в бюджет и сумму налоговых вычетов, на которую можно уменьшить сумму НДС для уплаты в бюджет .

НДС б = НДС пол. – НДС упл.

НДС б = 62406 — 58018 = 4388 д.е.

Сумма НДС к уплате в бюджет составляет 4388 д.е.

Единый налоговый счет (ЕНС) и единый налоговый платеж (ЕНП)

Что такое ЕНС и ЕНП?

С 1 января 2023 г. все перейдут на новый формат уплаты обязательных платежей в бюджет – граждане, компании и ИП2. Работать он будет так: налогоплательщик перечисляет единым платежом (ЕНП) все налоги, сборы, взносы и штрафы на специальный казначейский счет (ЕНС). Для этого будет использоваться универсальная платежка.

ЕНС позволит сформировать единое сальдо расчетов (остаток). Если сальдо отрицательное, значит, у налогоплательщика есть задолженность перед бюджетом. При нулевом сальдо налоговые обязательства выполнены. При положительном сальдо имеет место переплата.

Распорядиться переплатой можно тремя способами:

- оставить на ЕНС в счет будущих платежей;

- вернуть на основании заявления;

- перевести третьему лицу на основании заявления.

Сейчас возврат или зачет сумм, уплаченных после 2020 г., возможет лишь в течение трех лет. Но это ограничение действовать перестанет.

Информация для организаций. Если обособленные подразделения компании самостоятельно платили налоги, то они могут продолжить это делать, указывая свой КПП в уведомлении. Но денежные средства все равно будут поступать на ЕНС компании.

Информация для граждан. Через ЕНП можно платить НДФЛ, налог на имущество, транспортный и земельный налоги. Налогоплательщик вправе сделать это самостоятельно или попросить другого человека. Срок уплаты и размер ЕНП определяет гражданин. ЕНП перечисляется на КБК 182 1 06 07000 01 1000 110. Он может быть уплачен в валюте РФ в безналичной форме или наличными через банк. Налоговый орган зачтет ЕНП в счет предстоящих платежей по налогам в течение 10 рабочих дней со дня направления гражданину налогового уведомления или со дня поступления ЕНП в бюджет после направления такого уведомления (но не позднее установленного срока уплаты налогов – 1 декабря года, следующего за истекшим налоговым периодом).

Что войдет в состав ЕНП?

В составе ЕНП налогоплательщики будут перечислять почти все налоги, авансовые платежи, взносы, сборы, а также пени, штрафы и проценты.

Отдельно от ЕНП уплачиваются:

- НДФЛ с выплат иностранцам с патентом;

- пошлина, по которой суд не выдал исполнительный документ;

- утилизационный сбор;

- взносы на травматизм (их надо будет перечислять в новый Социальный фонд России).

Налог на профессиональный доход и сборы за пользование объектами животного мира и водных биоресурсов можно платить в составе ЕНП или отдельно, «по-старому».

В каком порядке спишут деньги с ЕНС?

Принадлежность ЕНП определяется автоматически. Суммы обязательств будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении (подробнее об уведомлении рассказано ниже).

Сначала погашается задолженность по налогам и сборам. Затем с ЕНС списываются средства в счет исполнения текущих обязательств. А после этого погашаются долги по пеням, штрафам и процентам.

На что обратить внимание уже сейчас?

Входящее сальдо расчетов формируется на ЕНС по состоянию на 1 января 2023 г. Оно будет равно разнице между излишне перечисленными средствами и суммой неисполненных обязательств. При этом излишне перечисленные или взысканные в бюджет средства учтут, если со дня уплаты прошло не более трех лет. А вот правильно ли ФНС исчислит этот срок – остается под вопросом.

Чтобы излишне перечисленные или взысканные средства не пропали, имеет смысл до 31 декабря 2022 г. подать в налоговую заявление о возврате денег. При отказе можно направить жалобу в ФНС или обратиться в суд, но прежде желательно проконсультироваться с адвокатом. Либо можно взять акт сверки расчетов в ИФНС, чтобы в дальнейшем решить вопрос о переплате.

Расчет налога на прибыль

Определить сумму налога на прибыль, подлежащую взносу в бюджет за отчетный период, если в организации были проведены следующие хозяйственные операции:

— получена выручка от реализации продукции в сумме 70800 д.е., в том числе НДС – 10800 д.е.;

— расходы, связанные с производством данной продукции составили 46000 д.е., в том числе сверхнормативные 13500 д.е.;

— продан объект основных средств на сумму 27140 д.е., в том числе НДС – 4140 д.е., первоначальная стоимость которых 38000 д.е., сумма начисленной амортизации на момент реализации составила 18600 д.е.;

— получены доходы по государственным ценным бумагам в сумме 33000 д.е.;

— положительные курсовые разницы составили 13000 д.е., отрицательные курсовые разницы оставили 9000 д.е.;

— оплачены пени за нарушение условий хозяйственного договора в сумме 2100 д.е.,

— получена неустойка за нарушение условий договора поставки в сумме 3800 д.е.;

— оплачены пени за несвоевременное перечисление налогов в бюджет в сумме 1800 д.е.,

— оплачены судебные издержки в сумме 7500 д.е.

1) Определяется прибыль (убыток) от реализации , как Доходы – Расходы

Прибыль от реализации : 83000-51900 = 31100 д.е.

2) Определяется прибыль ( убыток) от внереализационных операций

Убыток от внереализацонных операций составил: 18600 -16800 = 1800 д.е.

3) Определяется прибыль организации за отчетный период:

Прибыль = Прибыль от реализации – Убыток от внереализацонных операций

Прибыль = 31100 – 1800 = 29300 д.е.

4) Определяется налог на прибыль:

Сумма налога = Прибыль Х 20% = 29300 Х 20% : 100 % = 5860 д.е.

Новая отчётность по сотрудникам

Для бизнеса ввели новый отчёт «Персонифицированные сведения о физических лицах» (ПСФЛ). Новый отчёт нужно сдавать каждый месяц до 25 числа. В нём компания указывает ФИО сотрудника и все выплаты ему: аванс, зарплату, премии, больничные, отпускные и т.п. (все выплаты в сторону физлица).

В 2023 году начнёт работать единый Социальный фонд России (СФР) — он объединяет пенсионный фонд и фонд социального страхования. Из-за этого часть отчётов отменяется и вводится новый отчет — ЕФС-1.

- 4-ФСС

- СЗВ-СТАЖ

- СЗВ-ТД

Фактически изменилось название отчёта, его форма и дата сдачи. Меньше отчётности для бизнеса не станет, так как. ЕФС-1 надо будет сдавать с такой же периодичностью, как и отменённые отчёты.

Экономия на страховых взносах топ-менеджеров станет больше

В 2023 году зафиксировали единую предельную базу по страховым взносам в 1 917 000 рублей. Ранее предельная база отдельно фиксировалась на обязательное социальное страхование (~1 млн в 2022 года) и обязательное пенсионное страхование (~1,5 млн рублей).

Новая норма поможет сэкономить на страховых взносах с зарплат топ-менеджеров и других дорогих специалистов. Если компания не входит в МСП, то стандартная ставка по страховым взносам составляет 30%, а при достижении лимитов по предельной базе ставка снижается до 15,1%.

Например, если зарплата директора составляет 1 млн рублей в месяц с НДФЛ, то экономия на страховых взносах составит порядка 300 тысяч рублей за год.

Расчет налога на имущество

Рассчитать сумму авансового платежа по налогу на имущество за квартал, если остатки по счетам, тыс. руб.

1) Определяется остаточная стоимость имущества на каждое 1-е число месяца:

— на 01.01 — 2400 — 700 = 1700 тыс. руб.

— на 01.02 — 2800 – 900 = 1900 тыс. руб.

— на 01.03 — 2900 – 1100 = 1800 тыс. руб.

— на 01.04 — 3100 — 1230 = 1870 тыс. руб.

2) Определяется среднегодовая стоимость имущества

(1700/ 2+ 1900 + 1800 + 1870/ 2 ) : ( 3 + 1 ) = 1371,25 тыс. руб.

3) Определяется сумма авансового платежа по налогу на имущество за 1 квартал

(1371,25 Х 2.2 % : 100% ) : 4 = 7,54 тыс. руб.

Сумма авансового платежа по налогу на имущество составит 7,54 тыс. руб.

Рассчитать авансовые платежи по налогу на имущество и сумму налога на имущество за год, если средняя стоимость имущества организации, облагаемого налогом на имущество, составляет, тыс. руб.

1) Авансовые платежи налога на имущество за 1 квартал

(9600 Х 2.2 % : 100% ) : 4 = 52,8 тыс. руб.

2) Авансовые платежи налога на имущество за 1 квартал

(11200 Х 2.2 % : 100% ) : 4 = 61,6 тыс. руб.

3) Авансовые платежи налога на имущество за 1 квартал

(11800 Х 2.2 % : 100% ) : 4 = 64,9 тыс. руб.

4) Платеж налога на имущество за год составит

( 10800 Х 2,2%: 100 % ) – ( 52,8 + 61,6 + 64,9 ) = 237,6 – 179,3 = 58,3 тыс. руб.

Сумма налога на имущество за год составит 237,6 тыс. руб., с учетом авансовых платежей в конце года следует доплатить 58, 3 тыс. руб.

Изменения по УСН

Изменения связаны с утверждением нового коэффициента-дефлятора и повышением лимита доходов для сохранения права на применение УСН.

Коэффициент-дефлятор для УСН на 2023 г. – 1,257 (Приказ Минэкономразвития от 19 октября 2022 г. № 573). С его учетом предельный доход, при котором сохраняется право на применение УСН, составит 251,4 млн руб. Повышенные ставки будут применяться, когда доходы станут больше 188,55 млн руб.

Отчитываться нужно будет в новые сроки:

- для организаций – до 25 марта следующего года;

- для ИП – до 25 апреля следующего года.

Представители малого бизнеса могут перейти на автоматизированную упрощенную систему налогообложения (АУСН)8. Новые ИП и организации вправе сразу применять АУСН, а остальные – с 1 января 2023 г. (читайте об этом в материале «Решиться на переход на АУСН организациям и ИП надо до 31 декабря»).

Расчет УСН

Определить сумму единого налога к уплате за 1 квартал, если сумма дохода составила 350000 руб. и организация уплатила страховые взносы на обязательное пенсионное страхование в сумме 15400 руб. Организацией принят способ уплаты единого налога исходя из суммы доходов и ставки 6%.

1) Определяется сумма единого налога за 1 квартал

350 000 Х 6% : 100 % = 21 000 руб.

2) Авансовый платеж не может быть уменьшен более чем на 50%

21000 Х50% :100% = 10500 руб.

3) В данном квартале организация может уменьшить сумму налога только на 10500 руб., а сумма 4900 руб. ( 15400 – 10500 = 4900 руб. ) остается незачтенной в 1 квартале.

Сумма единого налога, подлежащего уплате в 1 квартале составит:

21000 – 10500 = 10500 руб.

Определение налоговых последствий у сторон по хозяй ственным договорам.

Определить налоговые последствия ( суммы налогов, необходимых к уплате в бюджет) у сторон по договору поставки, если поставщик (завод-изготовитель) ОАО «Ключ» ( является плательщиком НДС) обязуется поставить ОАО «Заря» комплектующие изделия на сумму 118 000 руб., в том числе НДС — 18 000 руб. Расходы по производству этих изделий составили 89 000 руб., в том числе сверхнормативные расходы для целей налогообложения — 12500 руб., коммерческие расходы — 8 900 руб. Расчеты произвести для двух случаев: 1) покупатель является плательщиком НДС; 2) покупатель плтельщиком НДС не является.

1) Поставщик, являясь плательщиком НДС, обязан заплатить в бюджет сумму НДС = 18 000 руб.

При выполнении данного договора у него возникает обязанность по уплате налога на прибыль.

Налоговая база по налогу на прибыль составит:

— Прибыль = Доходы — Расходы

— Доход = (118000 — 18000) = 100 000 руб. ( т. к. НДС не является доходом)

— Расходы = 89 000 — 12500 — 8 900 = 67 600 руб.

— Прибыль = 100 000 — 67 600 = 32 400 руб.

— Налог на прибыль = 32 400 Х 20% : 100 % = 6480 руб.

— Таким образом обзая сумма обязательств по договору у постащика составит 18 000 + 6480 = 24 480 руб.

Покупатель, являясь плате НДС имеет право на налоговый вычет в сумме входного НДС = 18 000 руб.

2) Сумма налоговых последствий у поставщика не меняется ( см. расчет выше)

Покупатель, не являясь плтельщиком НДС, не имеет право на налоговый вычет, вся сумма входного НДС пойдет на увеличение стоимости оприходованных комплектующих изделий.

1. Налоговый кодекс Россйской Федерации, часть первая, вторая, 2006

2. Налоговая система Российской Федерации. Сборник нормативных документов. Т1,2,3-М.:ИНФРА-М, 1998 г.

3. Налоговый кодекс Российской Федерации. Часть первая, вторая. 2003

4. Вылкова Е.С., Романовский М.В. Налоговое планирование, М., СПб., и др.: ПИТЕР, 2004.

5. Евстигнеев Е.Н. Основы налогообложения и налогового права: Вопросы и ответы. Практические задания и решения: Учеб.пособие. – М.: Инфра-М, 2001

6. Каширина М.В. Федеральные, региональные и местные налоги и сборы, уплачиваемые юридическим лицами: Учеб.-практическое пособие. .-М.: Бек, 2001

7. Лукаш Ю.А. Налоги и налогообложение в Российской Федерации. Учебник для вузов.-М.: Кн.мир, 2001

8. Мамрукова О.И. Налоги и налогообложение. Курс лекций. М.: ОМЕГА-Л, 2003

9. Перов А.В. Налоги и налогообложение: Учеб.пособие.-М.: Юрайт, 2001

10. Сидорова Е.Ю. Налоговое планирование. Курс лекций..- М., «Экзамен», 2006 г.

11. Ходов Л., Худолеев В. Налоги и налогообложение: учебное пособие для студентов учреждений среднего профессионального образования.-М.: Форум; ИНФРА-М, 2002.

12. .Медведев А.Н. Хозяйственные договоры и сделки: бухгалтерский и налоговый учет-М.: Инфрма-М, 2002

13. Мельник Д.Ю. Налоговый менеджмент.-М.:Финансы и статистика,2000.

14. Налоговое право. Учебное пособие под ред. С.Г. Пепеляева.-М.: ИД ФБК Пресс, 2000

Изменения по налогу на прибыль

Сроки уплаты налога на прибыль и авансовых платежей не меняются. Налог на прибыль за год необходимо будет перечислять в бюджет не позднее 28 марта года, следующего за налоговым периодом.

А вот правила расчета налога скорректировали. Например, с 2023 г. обеспечительный платеж не нужно учитывать в доходах и расходах для целей исчисления налога на прибыль3. Также в базу не нужно включать безвозмездное имущество, которое организация обязана принять по закону4.

Единые сроки сдачи отчетности и уплаты налогов

Установили новый срок сдачи налоговой отчетности – 25-е число месяца, а также срок уплаты налогов, сборов и взносов – 28-е число месяца.

Лишь для некоторых налоговых обязательств предусмотрели свои сроки (о них речь пойдет далее).

Расчет налога на акцизы

Определить сумму налога на акцизы, если реализовано 500 пачек сигарет по 20 штук в каждой пачке. Максимально задекларированная розничная цена – 32 руб. за пачку. Ставка налога по сигаретам с фильтром в 2009 году составляет 150 руб.00коп. за 1000 штук + 6% расчетной стоимости, исходя из максимальной розничной цены, но не менее 177 руб. 00 коп. за 1000 штук.

1) ( 500 пачек Х 20 шт.) : 1000 шт. Х 150,0 руб. = 1500 руб.

2) ( 500 пачек Х 32,0 руб. ) Х 6% : 100 % = 960,0 руб.

3) ( 500 пачек Х 20 шт.) : 1000 шт. Х 177,0 руб. = 1770 руб.

Таким образом, расчетная сумма налога 2460 руб. больше суммы налога, исходя из расчета 177,00 руб. за 1000 штук 1770 руб.

Сумма налога на акцизы составляет 2460 руб.

Расчеты на ЕНС с представлением уведомления

Уведомлять ИФНС об исчисленных суммах налогов требуется, например, при уплате НДФЛ, УСН, налога на имущество, транспортного и земельного налогов. Поскольку расчет по страховым взносам представляется ежеквартально не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431, ст. 423 НК РФ), то уведомлять ИФНС об исчисленных суммах страховых взносов нужно при уплате страховых взносов только за первый и второй месяц каждого квартала.

Пример 2

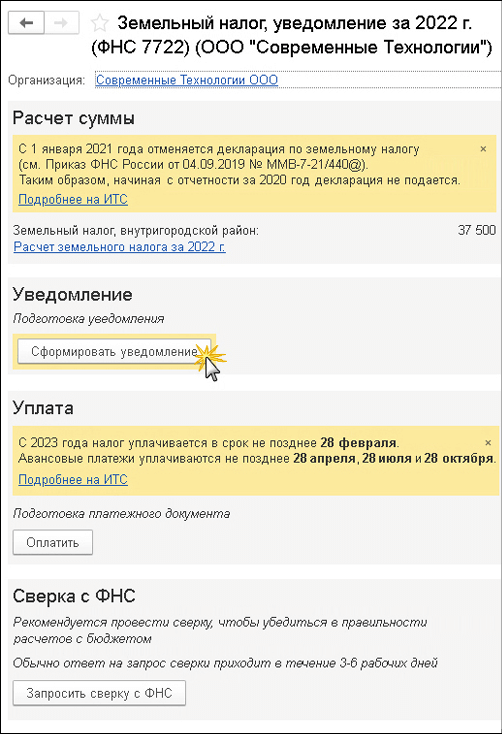

Организация (ОСНО) является плательщиком земельного налога. С учетом уплаченных авансовых платежей сумма земельного налога, подлежащая уплате в бюджет по итогам 2022 года, составляет 37 500 руб.

По окончании 2022 года отчетность по земельному налогу не представляется (Федеральный закон от 15.04.2019 № 63-ФЗ). При этом не позднее 28.02.2023 организация обязана самостоятельно исчислить и уплатить земельный налог по итогам налогового периода (п. 1 ст. 397 НК РФ).

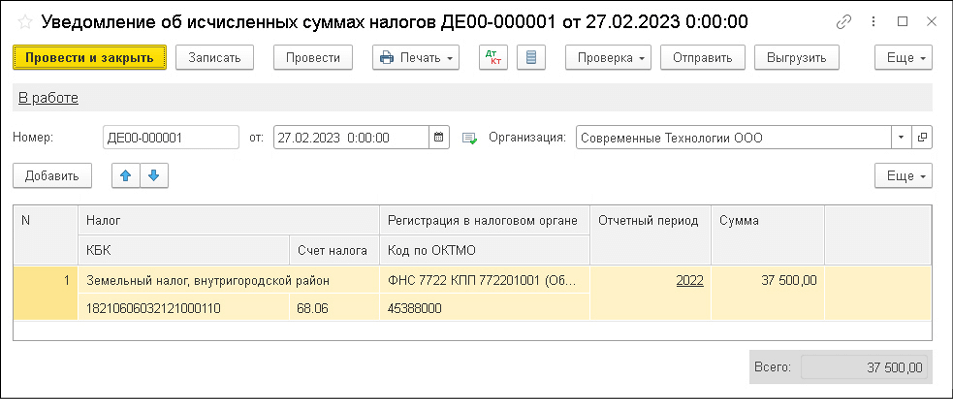

Не позднее 27.02.2023 (25.02.2023 — выходной день) необходимо представить в ИФНС уведомление об исчисленной сумме земельного налога за 2022 год. Задолженность перед бюджетом по земельному налогу по сроку уплаты 28.02.2023 следует перенести на ЕНС.

Документ учетной системы Уведомление об исчисленных суммах налогов позволяет не только сформировать уведомление для ИФНС, но и отразить соответствующие движения в регистре бухгалтерии и в регистрах подсистемы ЕНС. Такой документ можно автоматически сформировать при выполнении задачи по уплате земельного налога.

Задача Земельный налог, уведомление за 2022 г. отражается в списке Задачи организации по сроку исполнения 27.02.2023. По указанной ссылке осуществляется переход в одноименную форму (рис. 4).

Рис. 4. Помощник по земельному налогу

Расчет земельного налога выполняется при выполнении одноименной регламентной операции, входящей в обработку Закрытие месяца за декабрь 2022 года. В форме помощника выводится ссылка на Справку-расчет земельного налога за 2022 год.

По кнопке Сформировать уведомление создается и автоматически заполняется документ Уведомление об исчисленных суммах налогов (рис. 5).

Рис. 5. Уведомление об исчисленных суммах земельного налога

При проведении документа формируется проводка по переносу задолженности по исчисленному земельному налогу на счет ЕНС:

Дебет 68.06 Кредит 68.90

— на сумму 37 500 руб.

Кроме того, на указанную сумму вводится запись в регистр Расчеты по налогам на едином налоговом счете с видом движения Приход.

Сформированное заявление можно отправить в ИФНС через сервис 1С-Отчетность, а также вывести на печать и выгрузить в файл при необходимости.

В форме Земельный налог, уведомление за 2022 г. появляется ссылка на созданный документ Уведомление об исчисленных суммах налогов.

По кнопке Оплатить можно сразу сформировать платежное поручение на уплату земельного налога. Оплатить земельный налог можно и при выполнении отдельной задачи Земельный налог, уплата налога за 2022 г., которая отражается в списке Задачи организации по сроку исполнения 28.02.2023.

Предположим, что на момент оплаты земельного налога текущее сальдо на ЕНС равно нулю. В этом случае в платежном поручении указывается сумма 37 500 руб.

При проведении документа списания с расчетного счета, отражающего уплату ЕНП, формируется бухгалтерская проводка:

Дебет 68.90 Кредит 51

Помимо этого, на указанную сумму вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход. При проведении регламентной операции Зачет аванса по единому налоговому счету, входящей в обработку Закрытие месяца за февраль 2023 года, вводятся записи в регистры накопления:

- Расчеты по единому налоговому счету с видом движения Расход — на сумму 37 500 руб.;

- Расчеты по налогам на едином налоговом счете с видом движения Расход — на сумму 37 500 руб.

Увеличили фиксированную сумму по страховым взносам для ИП

На 2023 год фиксируется единая сумма страховых взносов без разбивки по фондам в 45 842 рубля.

Если ИП заработает за год более 300 тысяч рублей, надо заплатить 1% с суммы более этого предела. Но не более 257 061 рублей. Ранее предельной величины не было. Можно сказать, что это небольшая льгота.

Например, в 2022 году, если ИП заработал 50 млн рублей, то должен был перечислить в бюджет 497 тысяч рублей. В 2023 году при той же сумме заработка надо перечислить 257 061 рубль. Экономия составит практически 250 тысяч рублей.

Новые товары для маркировки

В 2023 году станет обязательной маркировка:

- Велосипедов — с 1 марта 2023 года.

- Кресел-колясок, относящихся к медицинским изделиям — с 1 февраля 2023 года.

- Пива и напитков на основе пива, сидра, других напитков с долей алкоголя до 7% — с 1 марта 2023-го (крафтовое пиво подорожает из-за дополнительных издержек на маркировку).

- Для ИП: 5-10 тысяч рублей с конфискацией товара.

- Для ООО: 50-100 тысяч рублей с конфискацией товара.

Штрафы за продажу товаров без маркировки:

- Для ИП: 5-10 тысяч рублей с конфискацией товара.

- Для ООО: 50-300 тысяч рублей с конфискацией товара.

Штрафы за производство алкоголя без маркировки:

- Для ИП: 30-50 тысяч рублей с конфискацией товара.

- Для ООО: 200-300 тысяч рублей с конфискацией товара.

Штрафы за реализацию алкоголя без маркировки:

- Для ИП: 30-50 тысяч рублей с конфискацией.

- Для ООО: 300-500 тысяч рублей с конфискацией.

Расчет ЕНВД

Определить сумму единого налога на вмененный доход за февраль и март месяцы, если организация оказывает услуги по мойке автотранспорта, среднее количество работников организации составило: в январе – 9 человек, в феврале 15 человек, в марте 24 человека. Значения коэффициентов (условные) : К1 = 1,32, К2 = 0,6. Базовая доходность для данного вида деятельности составляет 12000 руб. на 1 работника. Организация зарегистрирована в январе месяце.

Расчет вмененного дохода начинается с февраля, т.е. с месяца, следующего за месяцем регистрации.

Определяется вмененный доход и налог за февраль:

1) вмененный доход за февраль:

12000 руб. Х 15 чел. Х 1,32 Х 0,6 = 142 560 руб.

2) налог за февраль:

142 560 руб. Х 15% : 100% = 21 384 руб.

Определяется вмененный доход и налог за март:

3) вмененный доход за март:

12000 руб. Х 24 чел. Х 1,32 Х 0,6 = 220 096руб.

4) налог за март:

220 096 руб. Х 15% : 100% = 33 014 руб.

Новые сроки сдачи отчётности и уплаты налогов

Налоговая унифицировала даты и сроки выплат налогов.

Теперь вся отчётность должна сдаваться до 25 числа, налоги уплачиваться — до 28 числа.

По годовым отчётам месяц сдачи остался прежним, но срок сместился до 25 числа. Например, раньше ООО сдавали отчётность по УСН до 31 марта, теперь будут — до 25 марта.

Меняется порядок учёта переплаты и недоплаты налогов

До 2023 года была возможна ситуация, когда по НДС есть недоимка, а по налогу на прибыль — переплата. Бухгалтерии приходилось заниматься перекидыванием переплаты с одного налога на другой.

С новой системой ЕНП такая ситуация невозможна. Переплата по одному налогу будет компенсировать недоплату по другому налогу. Аналогичная ситуация происходит с возвратами из бюджета.

Если компания подаёт на возмещение по НДС, то возмещённая сумма в первую очередь будет покрывать недоимки, затем налоги, авансовые платежи и сборы, далее пени и в последнюю очередь штрафы.

На АУСН смогут перейти действующие компании

С 1 июля 2022 года АУСН могли использовать только вновь созданные ИП и организации. А с 1 января 2023 года на АУСН могут перейти уже действующие организации и ИП.

Основное преимущество АУСН — не нужно платить страховые взносы. Однако налог УСН увеличивается до 8% (для УСН доходы) и 20% (для УСН доходы минус расходы).

Эта система налогообложения выгодна, когда у компании большой фонд оплаты труда. Но лучше перед сменой системы налогообложения рассчитать налоговую нагрузку и предположить налоговые риски.

Уведомление о платежах

В уведомлении необходимо будет указывать: КПП, код по ОКТМО, КБК, сумму обязательства, код отчетного периода, номер месяца или квартала и отчетный год. Достаточно одного уведомления вместо множества платежек. Можно оформить одно уведомление на несколько отчетных периодов. Например, если налогоплательщик знает, что у него налог на имущество в ближайшее время не изменится, то он вправе подать уведомление один раз за год. Также в одном уведомлении разрешается указывать информацию по всем авансам каждого обособленного подразделения организации.

Подать уведомление можно:

- по телекоммуникационным каналам связи (ТКС), подписав его усиленной квалифицированной электронной подписью (УКЭП);

- через личный кабинет налогоплательщика, подписав его УКЭП;

- на бумаге, если налогоплательщик сдает бумажную отчетность.

Если налогоплательщик допустил ошибку в уведомлении, то для ее исправления придется направить новое уведомление.

Изменения по налогу на имущество

Важно: кадастровую стоимость, используемую для целей налогообложения, не станут повышать. Налоговая база на будущий год будет определяться как стоимость, указанная в ЕГРН по состоянию на 1 января 2022 г. Но исключение будет действовать для объектов, у которых изменились характеристики, например из-за реконструкции.

Изменения по страховым взносам

С 1 января 2023 г. ФСС и ПФР будут объединены в Социальный фонд России (СФР)9. С этим и связаны новшества, которые коснутся не только компаний и ИП, но и граждан.

Вводится процедура беззаявительной регистрации страхователей. Регистрация будет осуществляться в течение трех рабочих дней на основании данных, которые СФР получит от налогового органа.

С 2023-го компании и ИП будут платить взносы по единому тарифу, который включает в себя взносы на пенсионное, медицинское и социальное страхование. Стандартный тариф без льгот в пределах базы – 30%. С выплат сверх предела – 15,1%. Льготников объединили в три группы, оставив льготные тарифы – 15%, 7,6% и 0%.

Компании и ИП теперь будут обязаны платить взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за граждан, с которыми заключили договоры гражданско-правового характера.

А еще компании и ИП будут по-новому отчитываться в СФР – через единую форму сведений (ЕФС-1). Она объединила СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС. Утвердить ЕФС-1 должны до конца 2022 г.

1 Федеральный закон от 5 апреля 2021 г. № 88-ФЗ «О внесении изменений в статью 219 части второй Налогового кодекса Российской Федерации в части предоставления социального налогового вычета в сумме, уплаченной налогоплательщиком за оказанные ему физкультурно-оздоровительные услуги».

2 Федеральный закон от 14 июля 2022 г. № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

3 Федеральный закон от 16 апреля 2022 г. № 96-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

4 Федеральный закон от 28 июня 2022 г. № 196-ФЗ «О внесении изменения в статью 251 части второй Налогового кодекса Российской Федерации».

5 Федеральный закон от 14 июля 2022 г. № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

6 Федеральный закон от 14 июля 2022 г. № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

7 Федеральный закон от 16 апреля 2022 г. № 96-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

8 Федеральный закон от 25 февраля 2022 г. № 17-ФЗ «О проведении эксперимента по установлению специального налогового режима “Автоматизированная упрощенная система налогообложения”».

9 Федеральный закон от 14 июля 2022 г. № 236-ФЗ «О Фонде пенсионного и социального страхования Российской Федерации».

Право на оплату больничных и декретные – для тех, кто работает по гражданско-правовым договорам

С 1 января 2023 г. застрахованными в системе обязательного социального страхования станут:

- граждане, с которыми компании и ИП заключают гражданско-правовые договоры о выполнении работ и оказании услуг;

- авторы по договорам авторского заказа и прочим договорам, связанным с передачей прав на произведения;

- иностранцы и лица без гражданства, временно пребывающие и осуществляющие трудовую деятельность на территории России (кроме высококвалифицированных специалистов и некоторых других иностранцев).

С января эти граждане подлежат обязательному социальному страхованию по нетрудоспособности и в связи с материнством, т.е. смогут рассчитывать на больничные и декретные. А организации и ИП будут обязаны платить за них взносы.

Но в 2023 г. такие граждане получат пособия, только если за них платили взносы в 2022 г. В случае если гражданин работал по гражданско-правовому договору и не состоял в трудовых отношениях (а значит, взносы за него не платили), то пособия он сможет получать только с 2024 г.

Изменения по НДФЛ

Перечислить НДФЛ по общему правилу нужно не позднее:

- 28-го числа текущего месяца – сумму налога, исчисленного и удержанного за период с 23-го числа предыдущего месяца по 22-е число текущего месяца;

- 28-го января – за период с 1 по 22 января;

- последнего рабочего дня календарного года – за период с 23 по 31 декабря.

Налог с зарплаты и аванса нужно удерживать при их выплате6. Последний день месяца больше не считается днем получения зарплаты. По новым правилам дата получения зарплаты – день фактической выплаты денежных средств или день передачи дохода в натуральной форме.

Еще изменение – установили дату возникновения дохода для обеспечительных платежей, залогов, задатков7. Это может быть дата зачета платежа в счет обязательства или дата прекращения обеспечительного обязательства.

Расчет транспортного налога

Определить сумму авансовых платежей транспортного налога и сумму платежа за год, если организация приобрела два легковых автомобиля:

— автомобиль № 1 мощностью 120 л.с. был зарегистрирован 15 февраля;

— автомобиль № 2 мощностью 160 л.с. был зарегистрирован 31 июля.

Согласно регионального закона организация обязана перечислять авансовые платежи по транспортному налогу. Ставка налога на автомобили мощностью от 100 до 150 л.с. составляет 35 руб./ л.с., а на автомобили мощностью от 150 до 200 л.с. – 50 руб./ л.с.

Рассчитаем авансовые платежи за 1 квартал:

1) определяются поправочный коэффициент по автомобилю № 1, т.к. организация владеет автомобилем не с начала года:

по автомобилю № 1 2 мес. : 3 мес. = 0,67

2) авансовые платежи по налогу за 1 квартал составят:

120 л.с. Х 35 руб./л.с. Х 0,67 х ¼ = 704 руб.

авансовые платежи за 2 квартал составят:

(120 л.с. Х 35 руб./л.с. Х ¼) = 1050 руб.

Авансовые платежи за 3 квартал составят:

(120 л.с. Х 35 руб./л.с. Х ¼) + ( 160 л.с. Х 50 руб./л.с.Х ¼) = 3050 руб.

( поправочный коэффициент по второму автомобилю не определяется, т.к. месяц регистрации транспортного средства принимается как полный месяц)

3) годовая сумма налога составит:

поправочные коэффициенты за год составят:

— по автомобилю № 1 — 11 мес. : 12 мес. = 0,917

— по автомобилю № 2 – 6 мес. : 12 мес. = 0,5

сумма транспортного налога за год с учетом авансовых платежей составит

(120 л.с.Х35руб./л.с.Х0,917) + (160 л.с.Х50 руб./л.с.Х 0,5) — ( 704 +1050+ 3050) =

= 3851 + 4000 — 4804 = 3047 руб.

Общая сумма транспортного налога за год составит 7851 руб., в конце года платеж составит с учетом авансовых платежей 3047 руб.

Расчеты на ЕНС без представления уведомления

Если налоги и взносы уплачиваются после представления декларации (расчета), то направлять в ИФНС уведомление по таким налогам и взносам не требуется. Данное правило относится, например, к НДС, налогу на прибыль организаций (в т. ч. авансовым платежам), а также к страховым взносам, уплаченным в третьем месяце квартала.

Пример 1

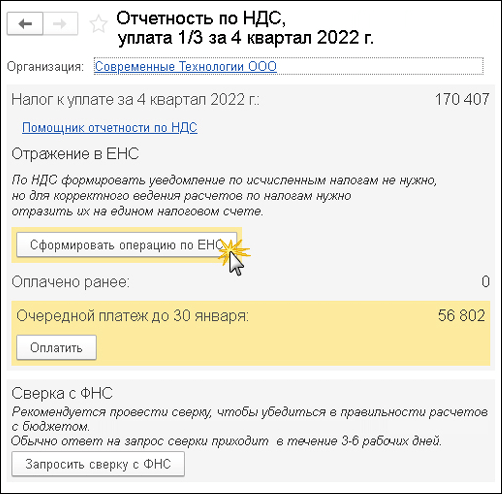

Организация (ОСНО, плательщик НДС) сформировала декларацию по НДС за IV квартал 2022 года. Сумма НДС, подлежащая уплате в бюджет, составила 170 407 руб. Декларация по НДС представлена в установленный законодательством срок, т. е. не позднее 25.01.2023 (п. 5 ст. 174 НК РФ).

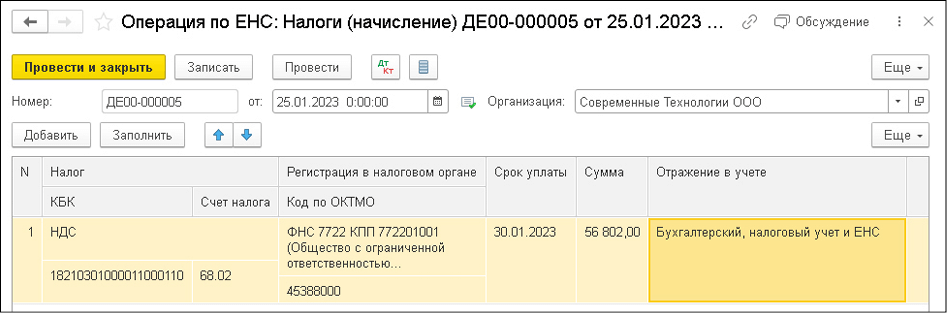

Не позднее 30.01.2023 (28.01.2023 приходится на выходной день) необходимо уплатить одну треть от суммы исчисленного по данным декларации НДС (п. 1 ст. 174, п. 7 ст. 6.1 НК РФ). Для корректного ведения учета задолженность перед бюджетом по НДС по сроку уплаты 30.01.2023 необходимо перенести на ЕНС. Для этого используется документ Операция по ЕНС с видом Налоги (начисление). Такой документ можно сформировать автоматически при выполнении задачи по уплате НДС.

Задача НДС, уплата 1/3 от суммы за 4 квартал 2022 г. отражается в списке Задачи организации по сроку исполнения 30.01.2023.

По указанной ссылке осуществляется переход в форму Отчетность по НДС, уплата 1/3 от суммы за 4 квартал 2022 г. (рис. 2).

Рис. 2. Помощник «Отчетность по НДС»

Рис. 3. Перенос задолженности по НДС на ЕНС

В поле Отражение в учете по умолчанию установлено значение Бухгалтерский, налоговый учет и ЕНС.

Результатом проведения документа являются проводки по переносу задолженности по НДС на счет ЕНС:

Дебет 68.02 Кредит 68.90

— на сумму одной трети НДС, исчисленного за IV квартал 2022 года (56 802 руб.).

Также на указанную сумму вводится запись в регистр Расчеты по налогам на едином налоговом счете с видом движения Приход.

В форме Помощника отчетности по НДС появляется ссылка на созданный документ Операция по единому налоговому счету.

По кнопке Оплатить автоматически формируется платежное поручение на уплату ЕНП. Предположим, что на момент оплаты НДС текущее сальдо на ЕНС равно нулю.

В этом случае в платежном поручении указывается сумма 56 802 руб.

— на сумму 56 802 руб.

Статус платежного поручения принимает значение Оплачено. Такой же статус устанавливается и для задачи НДС, уплата 1/3 от суммы за 4 квартал 2022 г. по сроку исполнения 30.01.2023.

При проведении регламентной операции Зачет аванса по единому налоговому счету, входящей в обработку Закрытие месяца за январь 2023 года, вводятся записи в регистры накопления:

- Расчеты по единому налоговому счету с видом движения Расход — на сумму 56 802 руб.;

- Расчеты по налогам на едином налоговом счете с видом движения Расход — на сумму 56 802 руб.

Аналогичным образом отражаются операции на ЕНС в феврале и марте 2023 года при оплате одной трети НДС, исчисленного за IV квартал 2022 года.