Иллюстрация: Вера Ревина/Клерк.ру

Для начала вспомним, в чем суть ЕНС, который повлек за собой изменения в расчете и уплате УСН.

Такой единый счет появился у компаний и предпринимателей с 1 января 2023. Теперь средства на этот счет налогоплательщики перечисляют одной платежкой, а чиновники уже сами «разбирают» деньги в счет оплаты разных налогов и взносов (п. 9 ст. 1 закона от 14.07.2022 № 263-ФЗ).

Вне единого счета по-прежнему платят только (п. 2 ст. 1 закона № 263-ФЗ):

Заметим, что взносы на травматизм по-прежнему перечисляют ежемесячно до 15 числа и отдельной платежкой. Но реквизиты новые, потому что с 2023 года ФСС и ПФР объединили в Социальный фонд России.

- Для кого в 2023 году АУСН

- Как ИП работать на УСН

- Виктория Губина

- Какие налоги и взносы платят ИП

- Михаил Кратов

- Подписка на новое

- Как уменьшать УСН на страховые взносы 2023

- Порядок уменьшения налога на УСН

- Пример как ИП уменьшить налог на УСН на фиксированные взносы в 2023 году

- Новый порядок уплаты страховых взносов

- Как изменились сроки отчетности и платежей по УСН

- Новые сроки для уплаты

- Как считать и платить налог на УСН в 2023 году

- Авансовые платежи по УСН

- Нужна ли Книга учета доходов и расходов в 2023 году для налоговой

- Что меняется в декларации по УСН за 2023 год

- В каком порядке и куда подавать уведомления по квартальным платежам на УСН

- Страховые взносы ИП за себя. Изменения 2023 года

- Какие новые документы для платежей требуются от упрощенцев в 2023 году

- Все изменения по УСН 2023 года

- Кто и когда вправе не платить налог

- Каким критериям должен отвечать ИП

- Как применить нулевую ставку на УСН

- Куда перечислять авансы и налог по УСН в 2023 году

- Получатель

- КБК

- Как погашать обязанности по уплате в бюджет

Для кого в 2023 году АУСН

С 1 июля 2022 года в России действует экспериментальная система налогообложения – АУСН. Иначе говоря, автоматизированная упрощенка.

Самые главные плюсы нового спецрежима:

Пока бизнес может перейти на АУСН до 31 декабря 2027 года только в четырех регионах России: Москва и Московская область, а также Калужская область и Республика Татарстан.

Основные условия для перехода на АУСН:

Есть и другие ограничения. Полный список можно посмотреть в пункте 2 главы 3 закона от 25.02.2022 № 17-ФЗ.

Как ИП работать на УСН

Редактор: Анастасия Волошенко

Собрали в одну статью все, что надо знать ИП на УСН: как рассчитывать налоги и страховые взносы и как их платить

Виктория Губина

Бухгалтер Тинькофф Бизнеса

В этой статье

Если кратко, предприниматели на упрощенной системе налогообложения платят один налог с коммерческих доходов и страховые взносы. Сдают годовую декларацию, а если есть сотрудники — еще и отчетность за них. Дополнительно ведут книгу учета доходов и расходов, но представляют ее только по требованию налоговой. Разбираем подробно.

УСН — специальный режим налогообложения, его еще называют «упрощенка». Он подходит большинству предпринимателей.

У ИП на УСН такие обязанности:

Давайте разбираться с каждой.

На УСН два объекта налогообложения: «Доходы» и «Доходы минус расходы». На каждом ставка налога зависит от дохода и числа сотрудников.

УСН «Доходы». При расчете налога учитываются только доходы:

Ставки налога на УСН «Доходы». В 2023 году установлены новые ограничения по доходам для ИП на УСН.

Например, если на УСН «Доходы» за первый квартал 2023 года вы заработали 500 000 ₽, то надо заплатить 500 000 ₽ × 6% = 30 000 ₽.

УСН «Доходы минус расходы». При таком объекте налогообложения налог платят с прибыли — положительной разницы между доходами и расходами. Также есть минимальный налог — 1% от годового дохода. Принцип такой: сравнивают налог с прибыли и минимальный налог. Платят в бюджет тот, который больше.

Ставки налога на УСН «Доходы минус расходы»

В Москве ставка по УСН «Доходы минус расходы» для некоторых видов деятельности 10%

ИП на всех системах налогообложения, кроме НПД и АУСН, платят страховые взносы за себя. Есть фиксированные и дополнительные.

Фиксированные взносы. Сумма фиксированных страховых взносов для ИП в 2023 году — 45 842 ₽.

Дополнительные страховые взносы. Если доход или прибыль превышает 300 000 ₽ в год, нужно заплатить дополнительные пенсионные взносы: 1% от превышения над 300 000 ₽.

Формулы для расчета дополнительных взносов в зависимости от системы налогообложения:

За 2023 год ИП заработал 5 000 000 ₽ на УСН «Доходы». Рассчитаем сумму всех страховых взносов: дополнительных и фиксированных.

Дополнительные взносы: (5 000 000 ₽ − 300 000 ₽) × 1% = 47 000 ₽.

Фиксированные взносы за 2023 год: 45 842 ₽.

Всего взносов за 2023 год: 47 000 ₽ + 45 842 ₽ = 92 842 ₽.

Максимальная сумма дополнительных взносов, которые может заплатить предприниматель по итогам 2023 года, составляет 257 061 ₽. Поэтому если при расчете в сумме получилось больше, заплатите только 257 061 ₽.

С 2023 года действует новая схема уплаты налогов и взносов. Их перечисляют в составе ЕНП — единого налогового платежа — на ЕНС — единый налоговый счет. Подробно разобрали ЕНП в отдельной статье.

Налоги. Платят четыре раза в год:

Взносы. Фиксированные взносы уплачивают до 31 декабря текущего года, а дополнительные — до 1 июля следующего года.

У ИП есть льготы — по УСН «Доходы» можно уменьшать налог на уплаченные страховые взносы. Для этого надо разделить сумму фиксированных взносов на четыре части и перечислять ее четыре раза в год до конца квартала.

За первый квартал 2023 года вы заработали 300 000 ₽.

Надо заплатить авансовый платеж по УСН за первый квартал — 6% от этой суммы.

Авансовый платеж: 300 000 ₽ × 6% = 18 000 ₽. Эту сумму нужно уплатить до 28 апреля.

Чтобы получить налоговый вычет, надо заплатить часть взносов — 10 000 ₽ — до 31 марта.

Теперь мы можем вычесть сумму страховых взносов из авансового платежа.

Авансовый платеж к уплате: 18 000 ₽ − 10 000 ₽ = 8 000 ₽.

В итоге вы за первый квартал заплатите 10 000 ₽ взносов и 8 000 ₽ аванса по УСН, всего 18 000 ₽. А если бы вы перечислили взносы позже, не смогли бы уменьшить авансовый платеж за первый квартал.

Чтобы экономить на налогах, лучше всего платить страховые взносы четырьмя частями — раз в три месяца.

Собрали сроки уплаты налога на УСН за 2023 год в таблицу:

Сроки уплаты взносов:

Онлайн-бухгалтерия Тинькофф поможет упростить расчеты. Все поступления на ваш счет автоматически учитываются. Сервис сам подсчитает, сколько налогов нужно заплатить, и сформирует платежку в налоговую. Вам останется только подписать.

Уплата налогов в онлайн-бухгалтерии

На УСН индивидуальному предпринимателю надо сдавать налоговую декларацию, отчетность за сотрудников, если они есть, и заполнять книгу учета доходов и расходов — КУДиР.

Если нет сотрудников, вести отчетность проще всего: достаточно сдавать налоговую декларацию один раз в год и заполнять КУДиР.

КУДиР. В книгу учета доходов и расходов записывают все операции, чтобы потом рассчитать налог по УСН. На УСН «Доходы» в КУДиР заносят только доходы и страховые взносы, на которые можно уменьшить налог. На УСН «Доходы минус расходы» записывают еще и расходы.

Сдавать КУДиР никуда не нужно, а налоговой ее предъявляют только при проверке.

Можно распечатать КУДиР и заполнять вручную, а можно вести в электронном виде и распечатать, если понадобится.

Если подключить онлайн-бухгалтерию Тинькофф, сервис будет вести КУДиР автоматически.

Декларация по УСН. ИП подает декларацию в налоговую раз в год, до 25 апреля следующего года. Так, декларацию за 2023 год нужно подать до 25 апреля 2024 года.

На УСН «Доходы» декларацию поможет сформировать сервис «Онлайн-бухгалтерия» от Тинькофф Бизнеса.

Отчетность за сотрудников. По сотрудникам, с которыми заключен трудовой или гражданско-правовой договор, надо сдавать несколько видов отчетности. С этим вряд ли получится разобраться без бухгалтера.

Какие налоги и взносы платят ИП

Редактор: Елена Галичевская

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет

Михаил Кратов

Все платежи ИП в бюджет делятся на три большие группы: налоги, взносы и сборы. В этой статьей рассматриваем только налоги и взносы. Их сумма и порядок уплаты зависят от системы налогообложения.

С 1 января 2023 года все ИП должны перечислить налоги и взносы единым налоговым платежом, ЕНП, на единый налоговый счет — ЕНС. Несколько платежей можно перевести одной платежкой с одинаковыми реквизитами.

Налоговая списывает деньги с ЕНС в уплату конкретного налога или взноса на основании отчетности ИП или по уведомлениям от него: если отчетность подается позже срока внесения платежа или ее нет вовсе. В 2023 году уведомление можно подать в налоговую двумя способами: как отдельный документ установленной формы или в виде платежного поручения, заполненного по правилам 2022 года.

Уведомление нужно подать до 25-го числа месяца крайнего срока уплаты налога или взносов — тогда деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога или взносов и начислит пени.

Подписка на новое

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

С момента регистрации все предприниматели должны платить страховые взносы:

Фиксированные взносы ИП за себя. Их платят все предприниматели, кроме ИП на НПД и АУСН.

Взносы обязательны, даже если ИП временно приостановил работу или бизнес не приносит доход.

Фиксированные взносы идут на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2023 году — 45 842 ₽. С этого года сумму перечисляют одной платежкой в составе ЕНП и по видам страхования не делят.

Заплатить нужно не позднее 31 декабря текущего года одной суммой или частями в любой удобный день. Если 31 декабря — выходной, перечислить взносы разрешено в ближайший рабочий день. Например, фиксированные взносы за 2022 год можно было уплатить 9 января 2023 года.

Дополнительные страховые взносы. Их платят с части годового дохода, превысившей 300 000 ₽.

Понятие «доход» различается для каждой системы налогообложения:

Допустим, в 2023 году ИП на УСН «Доходы» заработал 353 121 ₽. Доход превышает 300 000 ₽, значит, ИП заплатит дополнительный взнос:

(353 121 ₽ − 300 000 ₽) × 1% = 531,21 ₽

Срок уплаты — до 1 июля следующего года. Например, дополнительные взносы с дохода за 2022 год нужно заплатить до 3 июля 2023 года, так как 1 июля — суббота.

Общая сумма страховых взносов ИП за себя. Государство каждый год устанавливает лимит общей суммы взносов на пенсионное страхование: сколько бы ИП ни заработал, больше лимита он не заплатит.

В лимит входят фиксированная часть и 1% от части годовых доходов свыше 300 000 ₽. Лимит на 2023 год — 302 903 ₽.

Давайте сразу на примере. За 2022 год предприниматель получил доход 6 485 800 ₽. Значит, в 2023 году он должен перечислить:

Общая сумма взносов: 45 842 ₽ + 61 858 ₽ = 107 700 ₽. Это меньше лимита 302 903 ₽, поэтому ИП должен перечислить все 107 700 ₽ полностью.

Страховые взносы за сотрудников. Каждый месяц ИП, кроме предпринимателей на АУСН, рассчитывает и платит с зарплаты сотрудников:

Срок уплаты взносов в налоговую — каждый месяц до 28-го числа следующего месяца. Например, взносы за март нужно перечислить до 28 апреля. Взносы на травматизм платят в СФР ежемесячно до 15-го числа следующего месяца.

При расчете взносов за сотрудников легко ошибиться, поэтому лучше сразу поручить это бухгалтеру.

Льготы для ИП из реестра МСП. Они могут считать взносы за сотрудников к уплате в налоговую по пониженному тарифу 15%.

Льготные тарифы применяют к части месячной зарплаты, которая превышает МРОТ — минимальный размер оплаты труда. В 2023 году это 16 242 ₽. Взносы на зарплату в пределах МРОТ рассчитывают по обычному тарифу.

50 000 ₽ — начислена зарплата за апрель 2023 года.

50 000 ₽ − 16 242 ₽ = 33 758 ₽ — зарплата сверх МРОТ, на нее начисляют взносы по льготному тарифу.

16 242 ₽ — зарплата в пределах МРОТ, на нее начисляют взносы по общему тарифу.

Другие льготы по страховым взносам. Отдельные категории ИП также платят взносы за сотрудников по сниженным тарифам. Например, это участники свободной экономической зоны в Крыму и Севастополе, особой экономической зоны в Калининградской области. Подробно про льготы — в налоговом кодексе.

Все ИП сдают отчеты в статистику, но отправлять ее нужно не каждый год. Предприниматель может самостоятельно проверить на сайте Росстата, нужно ли ему подавать статистические отчеты.

Также на любой системе налогообложения платят налоги:

Предприниматели платят эти налоги по уведомлению из налоговой. Исчислять их самостоятельно и отчитываться по ним не нужно.

НПД — налог на профессиональный доход. На этом режиме могут работать индивидуальные предприниматели и люди без такого статуса. Последних в этом случае называют самозанятыми.

Налоги. Это самый простой режим. С заработков ИП платят только налог на профессиональный доход:

Срок уплаты — 28‑е число месяца, следующего за месяцем получения доходов. Если заработков не было, платить не нужно.

На НПД нет обязанности платить фиксированные страховые взносы. Правда, ИП может перечислять их добровольно.

У всех самозанятых есть налоговый вычет 10 000 ₽, налоговая применяет его автоматически. Пока действует вычет, самозанятый платит каждый месяц:

Налоговый вычет дается один раз в жизни самозанятого.

В апреле фотограф провел несколько съемок:

— снимал свадьбы и портретные фотосессии для людей без статуса ИП, на этом заработал 80 000 ₽, налоговая ставка — 4%;

— провел фотосессию для сотрудников компании, она уплатила 50 000 ₽, налоговая ставка — 6%.

Фотограф заплатит налог: (80 000 ₽ × 4% + 50 000 ₽ × 6%) = 6200 ₽.

Отчетность ИП на НПД. Самозанятые не сдают отчетность. ИП вносит доходы в приложение, оно рассчитывает налог и по итогам месяца показывает сумму к уплате.

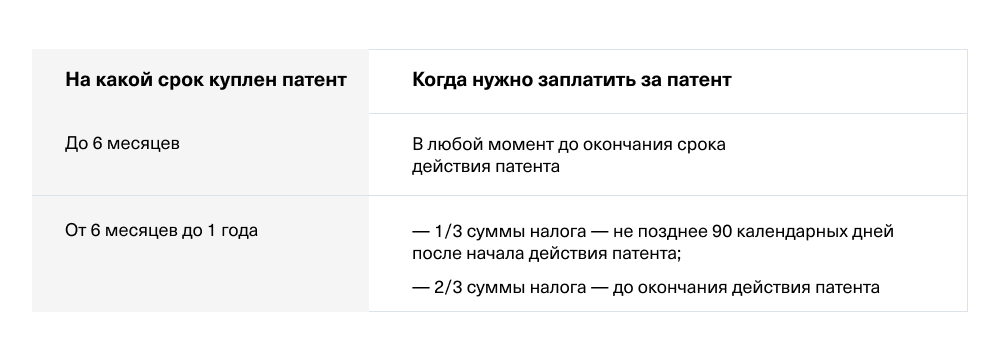

Налоги. Предприниматели на патентной системе налогообложения платят один фиксированный налог — стоимость патента. Оплатил патент — считай, заплатил налог.

Отчетность ИП на патенте. Предприниматели на патентной системе налогообложения не сдают декларации. Но они обязаны:

Книгу учета доходов налоговая может запросить при проверке.

Налоги. Предприниматель на упрощенке с заработков платит один основной налог по таким стандартным ставкам:

Регион может понизить стандартные ставки для всех ИП или только для ИП из определенных сфер деятельности.

Ставки на УСН увеличатся, если численность сотрудников в 2023 году превысит 100 человек или доходы превысят 188,5 млн рублей. Эти ставки регион уменьшить не может.

Отчетность ИП на УСН. Предприниматели на упрощенке обязательно раз в год подают в налоговую декларацию, а также ведут КУДиР — книгу учета доходов и расходов. Кроме того, в 1-м, 2-м и 3-м квартале им нужно подать в налоговую уведомление на списание с ЕНС авансового платежа по налогу при УСН.

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис Тинькофф «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги. АУСН — автоматизированная упрощенная система налогообложения, пока действует только в четырех регионах: Москве и Московской области, Калужской области и в Татарстане. Ставка налога при АУСН зависит от выбранного объекта налогообложения:

Налоговый период — календарный месяц. Срок уплаты — до 25-го числа месяца, следующего за отчетным периодом. Налоговая рассчитывает налог сама и до 15-го числа направляет ИП уведомление о сумме к уплате.

Отчетность ИП на АУСН. ИП на АУСН не сдают декларации и зарплатную отчетность по сотрудникам.

Налоги. Предприниматели на ЕСХН обязательно платят два налога: единый налог сельхозпроизводителей и НДС. По желанию от НДС можно получить освобождение.

В большинстве случаев единый налог платят по ставке 6%. Но региональные власти могут снизить ее: например, в Московской области ставка ЕСХН — 0%.

Отчетность ИП на ЕСХН. Плательщики единого сельскохозяйственного налога сдают декларации и ведут книгу учета доходов и расходов. Кроме того, в июле им нужно подать в налоговую уведомление о списании с ЕНС авансового платежа по ЕСХН.

Налоги. Предприниматели на общей системе налогообложения платят два основных налога:

Отчетность ИП на ОСН. У предпринимателей на ОСН больше всего отчетности по сравнению с другими налоговыми режимами.

Если у ИП на ОСН есть сотрудники, он должен также подавать по ним отчетность. Она довольно сложная, поэтому без помощи бухгалтера не обойтись.

Чтобы оптимизировать налоговую нагрузку, предприниматели совмещают разные налоговые режимы. Например, парикмахер совмещает патент и УСН: на патенте он стрижет людей, а на упрощенке продает средства по уходу за волосами. Ему так выгоднее платить налоги.

Одновременно можно совмещать два режима. Главное, чтобы они сочетались между собой.

У каждого налогового режима — свои ограничения по доходу, видам деятельности и численности работников.

Например, при покупке патента предпринимателям рекомендуют сразу подавать уведомление о переходе на УСН. Это ни к чему не обязывает, но если вдруг годовой доход ИП превысит 60 млн рублей, ему пересчитают налог по ставкам УСН, а не ОСН. Это существенная экономия.

При этом ИП может нанять максимум 130 сотрудников, из них не больше 15 должны быть заняты в бизнесе по патенту.

При совмещении нужно учитывать много нюансов — советуем обязательно консультироваться с бухгалтером.

Предприниматели могут уменьшить налог на страховые взносы:

Налог можно уменьшить за счет:

Взносы уменьшают налог в квартале уплаты. Например, если уплатили взносы в феврале — значит, можно уменьшить налог за 1‑й квартал.

Как уменьшать УСН на страховые взносы 2023

Взносы за работников организаций и ИП, а также фиксированные взносы, которые предприниматель платит за себя, уменьшают рассчитанные суммы налога на упрощенке. В 2023 году изменились тарифы взносов и порядок их уплаты.

Изменения по страховым взносам

Если доход предпринимателя за 2023 год превысит 300 000 руб., то он заплатит еще 1% с суммы превышения в счет пенсионного страхования. Такой допвзнос можно перечислить до 1 июля следующего года.

Пример. Предприниматель Иванов применяет УСН с объектом «Доходы». В 2023 году выручка составила 800 000 руб.

Иванов перечислил фиксированные взносы в сумме 45 842 руб. А дополнительный взнос с суммы превышения получится: (800 000 руб. – 300 000 руб.) * 1% = 5 000 руб. Его можно будет заплатить в 2024 году – до 1 июля.

Общая сумма взносов для Алексея составила: 45 842 + 5000 = 50 842 руб.

С 2023 года взносы нужно платить в совокупном размере на Единый налоговый счет (ЕНС).

Порядок уменьшения налога на УСН

В зависимости от выбранного объекта налогообложения на упрощенке:

К вычету можно ставить всю сумму уплаченных взносов.

Исключение – для ИП с объектом «доходы». Для них порядок уменьшения налога зависит от того, есть сотрудники или нет. Учитываются и те, кто на трудовых договорах, и исполнители по ГПХ.

Чтобы в течение года ИП мог сразу уменьшать авансы по УСН на сумму оплаты взносов, нужно подавать в ИФНС заявление о распоряжении положительным сальдо ЕНС.

Если этого не сделать и просто перечислить фиксированный взнос на ЕНС, то инспекция спишет эту сумму только 31 декабря. Страховые взносы за себя за 2023 год налоговая зачтет только 9 января 2024 года.

Пример как ИП уменьшить налог на УСН на фиксированные взносы в 2023 году

ИП Петров платит налог на УСН по ставке 6%, у него нет работников. Доходы за 2023 год составили 1,6 млн руб.

За 2023 года ИП должен заплатить взносы: фиксированный в размере 45 842 р. плюс 1% с суммы дохода свыше 300 000 руб.

В итоге получается: 45 842 + (1 600 000 – 300 000) * 1% = 13 000) = 58 842 руб.

ИП Петров не стал откладывать допвзнос до 2024 года, а решил заплатить все взносы в текущем году. Он платил их поквартально, чтобы сразу уменьшить авансы по УСН к уплате в бюджет:

Соберем все суммы ежемесячных доходов, а также взносов ИП в таблице ниже. В течение года их считают нарастающим итогом (ст. 346.21 НК).

Теперь определим сколько в течение года должен заплатить ИП Петров на УСН «Доходы»:

Чтобы оплаченные взносы списывались в уменьшение авансов по УСН сразу, ИП действовал так (на примере первого квартала):

В остальные кварталах порядок был аналогичный.

Обучитесь всему, что нужно для работы на УСН в 2023 году, на курсе Главбух на УСН. Сможете правильно составлять отчетность, вести учет, защищать бизнес перед налоговой и избегать многомилионных штрафов.

Чтобы оценить удобство обучения, посмотрите пробный урок бесплатно. Смотреть урок

Новый порядок уплаты страховых взносов

Ранее для оплаты взносов ИП нужно было подготовить две платежки: одну на взносы по ОПС и другую на взносы по ОМС. Теперь нужно лишь пополнить ЕНС на сумму взносов, подлежащих уплате в бюджет.

В 2023 году перечислить взносы в бюджет можно тремя способами:

1. Через личный кабинет налогоплательщика.

Самый простой способ. ИП нужно лишь ввести сумму платежа. Заполнение других реквизитов, таких как ИНН или ФИО, не требуется. Система их подставит автоматически, исходя из данных, отраженных в личном кабинете.

2. С помощью сервиса ФНС.

Оплатить таким образом страховые взносы может не только ИП, но и третьи лица. Для этого нужно перейти на сайт ФНС в сервис «Уплата налогов и пошлин», ввести там ФИО ИП, его ИНН и сумму платежа. После чего система предложит либо оплатить взносы сразу же на сайте, либо через отделение банка по предварительно подготовленной на этом сайте платежке.

3. По платежному поручению.

Обратите внимание, в настоящее время некоторые банки отказываются проводить платежи по реквизитам, рекомендованным ФНС. Связано это с тем, что официальный порядок заполнения платежных поручений на пополнение ЕНС пока не утвержден.

В этом случае можно попробовать оплатить взносы через те банки, которые проводят платежи по указанным ниже реквизитам либо подождать официального утверждения новых правил заполнения.

Заполните платежное поручение на пополнение ЕНС, используя следующие реквизиты:

Хотите зарегистрировать ИП и нет времени на посещение налоговой инспекции или МФЦ? Воспользуйтесь сервисом регистрации Ак Барс Банка: бесплатная подготовка документов и выпуск ЭЦП, открытие ИП без визита в ИФНС.

Форма не доступна

Как изменились сроки отчетности и платежей по УСН

Декларацию по УСН компании теперь сдают до 25 марта вместо 31, а ИП – до 25 апреля вместо 30.

Новые сроки для уплаты

Срок уплаты авансов по УСН тоже перенесли с 2023 года – с 25 на 28 число месяца, следующего за истекшим кварталом.

Срок уплаты годового УСН переместился с 31 на 28 марта для компаний и с 30 на 28 апреля для предпринимателей.

Как считать и платить налог на УСН в 2023 году

В 2023 году ставки на УСН не изменились, но увеличились лимиты доходов, при которых исчисление налога происходит по повышенным ставкам.

Действующие на сегодня ставки УСН:

Действующие региональные ставки можно посмотреть на сайте ФНС.

Повышенные ставки в 2023 году нужно применять, если:

Авансовые платежи по УСН

Налоговый период для упрощенки – по-прежнему календарный год. То есть итоговая уплата налога на УСН происходит по результатам года.

Как и раньше, годовой налог по УСН можно перечислять в бюджет частями, по итогам отчетных периодов: первого квартала, полугодия и девяти месяцев.

Если в том или ином периоде доход был, значит компания или ИП платит аванс. Если никаких поступлений не было – ничего платить не придется.

Новшество 2023 года в том, что авансы по УСН, как и сам налог, теперь перечисляют в рамках ЕНП. По каждому платежу надо направлять в ИФНС уведомлениес суммой к уплате. Про него будем говорить дальше в статье.

Когда приходит время заполнять декларацию по УСН, в нее заносят все уплаченные авансовые платежи. В итоге сумма за год уменьшается.

При исчислении платежей по УСН можно уменьшать их на страховые взносы. Расскажем об этом подробнее дальше, учитывая новый порядок в связи с введением Единого налогового платежа (ЕНП).

Нужна ли Книга учета доходов и расходов в 2023 году для налоговой

Применяя УСН в 2023 году, нужно по-прежнему вести книгу учета доходов и расходов (КУДиР).

Можно заполнять ее бумажный вариант либо вести электронно – по своей форме или в учетной программе, а потом распечатывать.

Сдавать КУДиР в ИФНС придется лишь в единственном случае – если налоговики запросят ее в ходе проверки.

Потренируйтесь на практических примерах вести Книгу учета доходов и расходов на УСН на курсе «Главный бухгалтер на УСН». По итогам курса – диплом, а главное возможность выйти на новый уровень дохода. Смотрите пробный урок бесплатно, чтобы понять как проходит обучение.

Что меняется в декларации по УСН за 2023 год

С отчетности за 2023 год налоговики хотят утвердить новую форму декларации по УСН. Изменения будут больше технические, связанные с переходом на ЕНП.

Пока есть проект обновленной формы декларации по УСН, порядок ее заполнения и электронный формат.

Напомним, что сдавать годовую декларацию по УСН должны все, кто применяет этот спецрежим. Не важно был доход или нет, нулевая ставка или обычная. Отчетность нужно представлять даже с нулевыми данными.

Способы сдачи остаются прежними:

В каком порядке и куда подавать уведомления по квартальным платежам на УСН

По всем платежам по УСН внутри года нужно направлять в ИФНС уведомления об исчисленном налоге (п. 17 ст. 1 263-ФЗ). На основании этого налоговики понимают, сколько списать с единого счета.

Срок подачи уведомления – 25 число месяца, в котором нужно оплачивать налог или взнос.

Допустим, компания на УСН должна заплатить в 2023 году авансовые платежи за 1 квартал – 15 000 руб., за полугодие – 25 000 руб., за 9 месяцев – 20 000 руб. А налога по УСН к уплате за год составит 10 000 рублей.

В таком случае бухгалтер должен подать в ИФНС уведомления на квартальные авансы (15 000 рублей, 25 000 рублей, 20 000) до 25.04.2023, 25.07.2023 и 25.10.2023 соответственно.

А на сумму годового налога (10 000 рублей) уведомление не понадобится, ИФНС узнает о ней из декларации.

Страховые взносы ИП за себя. Изменения 2023 года

Что изменилось по страховым взносам ИП:

Освобождение от обязанности уплаты страховых взносов получили ИП на АУСН. Ранее только один режим освобождал предпринимателей от страховых отчислений – НПД.

Клиентам Ак Барс Банка доступен сервис автоматизированной «упрощенки».

Банк входит в число официальных партнеров федерального проекта. Воспользоваться АУСН могут клиенты банка на территории Татарстана, Москвы, Московской и Калужской областей.

С 2023 года произошло плановое увеличение размера взносов. Если в 2022 году общая сумма отчислений на пенсионное и медицинское страхование составляла 43 211 руб., то в 2023 году она равна 45 842 руб.

В НК страховые взносы теперь не разделяются отдельно на пенсионное и медицинское страхование. В ст. 430 НК с 2023 года будет отражаться общая сумма.

На 2023 год она составляет 45 842 руб. с дохода, не превышающего 300 000 руб.

Кроме фиксированных взносов, ИП обязан рассчитать и уплатить в бюджет дополнительный взнос с дохода свыше 300 000 руб. До конца 2022 года в НК устанавливалась формула расчета предельной величины страховых отчислений на ОПС.

Так, максимальный размер отчислений на ОПС (фиксированная часть + взнос с превышения) не должен был превышать 8-кратный размер взносов на ОПС, установленный на год.

То есть, в 2022 году общая сумма отчислений на пенсионное страхование не должна была превышать 275 560 руб. (34 445 + 1% с дохода свыше 300 000 руб.)

Теперь в НК прописана не формула расчета, а максимальный размер взноса с превышения – 257 061 руб. (на 2023 год).

Ранее отчисления на страхование производились двумя отдельными платежками на разные КБК: отдельно на ОПС и отдельно на ОМС. С 2023 года уплата большинства налогов и страховых взносов производится по единым реквизитам на ЕНС.

Единый налоговый счет – новая система учета налоговых обязательств. Простыми словами – налоговый кошелек, на который ИП переводит деньги и с которого налоговая их списывает для уплаты обязательных платежей.

Если раньше для уменьшения авансовых платежей по УСН и налога по ПСН на страховые взносы нужно было лишь оплатить эти взносы в периоде, за который производится зачет, то теперь нужно дополнительно подать заявление.

Заявление на зачет подается в рамках ст. 78 НК и только в электронной форме. Соответственно, чтобы его подписать ИП должен иметь квалифицированную ЭЦП.

Если ИП не подаст заявление о зачете (которым он «резервирует» дату и сумму уплаченных взносов), то страховые взносы будут считаться уплаченными на дату их списания с ЕНС.

Так, например, срок уплаты взносов за 2023 год с 31 декабря 2023 года переносится на 9 января 2024 года (31 декабря выпадает на выходной). И если ИП не подаст в 2023 году заявление о зачете, то он не сможет учесть эти взносы при уменьшении авансов по УСН и налога по ПСН в 2023 году (даже, если подаст уведомление об уменьшении патента на взносы в 2023 году).

Связано это с тем, что датой уплаты взносов будет считаться уже не 2023 год, а день их списания с ЕНС – 9 января 2024 года. И учесть их можно будет только при расчете авансов по УСН и налога по ПСН в 2024 году.

Обобщим информацию и все изменения по страховым взносам в виде таблицы.

Бесплатно зарегистрировать ИП и ООО можно с помощью онлайн-сервиса регистрации Ак Барс Банка. Функционал сервиса включает в себя бесплатную подготовку документов, выпуск электронной подписи и консультации по направлению документов в ИФНС. Платить госпошлину не нужно.

Какие новые документы для платежей требуются от упрощенцев в 2023 году

Чтобы налоговики смогли разобраться в платежах, поступающих на ЕНС, им нужны отчеты и уведомления. Эти документы должны предоставить компании и ИП.

По УСН придется подавать в налоговую инспекцию уведомление об исчисленном налоге (п. 17 ст. 1 закона № 263-ФЗ).

В уведомлениях нужно указывать, в том числе, те реквизиты, которые раньше были в платежных поручениях: КПП, КБК, ОКТМО, а также сумму налога и срок уплаты.

Компаниям и ИП, представляющим отчетность на бумаге, разрешено подавать уведомление бумажном виде.

Помимо уведомлений в некоторых случаях плательщики на УСН направляют в ИФНС еще заявления о распоряжении средствами на ЕНС для зачета в счет уменьшения налоговых платежей.

Отметим, что в 2023 году действует переходный период. Вместо уведомления можно как и раньше перечислять налог через отдельные платежки (п. 12 ст. 4 закона № 263-ФЗ). Но если вы уже подали уведомление, то дальше нужно отправлять только их.

Усовершенствуйте свои навыки расчетов взносов, заполнения деклараций, платежных уведомлений и поручений для упрощенки по новым правилам на курсе «Главный бухгалтер на УСН»

Чтобы понять, как проходит обучение,

посмотрите бесплатный урок

Все изменения по УСН 2023 года

В статье мы охватили все ключевые новшества по упрощенке, пробежимся по ним еще раз:

Чтобы без ошибок работать весь год и применять все изменения правильно, приглашаем на курс «Главный бухгалтер на УСН».

Под рукой всегда будут нужные в работе подсказки: на курсе 30+ инструкций и чек-листов. Объясним, как работать на УСН в 2023 году.

Посмотреть программу курса и бесплатный урок.

Кто и когда вправе не платить налог

Предприниматели, которые впервые зарегистрировались и выбрали упрощенный режим, могут вообще не платить налог первые 2 календарных года. Но есть условия, в том числе по видам деятельности – их назовем ниже.

Налоговые каникулы продлили – нулевой ставкой по УСН можно пользоваться до конца 2024 года (ст. 3 закона от 26.03.2022 № 67-ФЗ, п. 14 Обзора Президиума ВС от 04.07.2018).

Обратите внимание, что каникулы действуют только для ИП. На компании на УСН данная льгота не рассчитана.

Каким критериям должен отвечать ИП

Точный список льготных видов деятельности посмотрите в законе своего региона либо на сайте регионального УФНС.

Как применить нулевую ставку на УСН

Чтобы воспользоваться правом на налоговые каникулы, никакие заявления подавать не нужно.

Просто ИП, который отвечает всем условиям, ничего не перечисляет в бюджет в течение года. Кроме страховых взносов – их он должен платить в любом случае.

Также раз в год нужно сдавать декларацию по УСН. В ней ИП как обычно отражает все доходы и расходы, но указывает ставку налога 0%.

Куда перечислять авансы и налог по УСН в 2023 году

В связи с введением Единого налогового счета изменился получатель платежа и КБК, а вместе с этим и порядок заполнения платежки.

Получатель

С 2023 года перечислять все налоговые платежи и взносы, в том числе и авансы по УСН, нужно не в свою ИФНС, а на УФК по Тульской области.

Там расположена Межрегиональная ИФНС по управлению долгом. Но сверяться по расчетам продолжайте со своими инспекторами, как и раньше.

КБК

Какой код поставить в поле 104 платежки, зависит от того, каким способом вы решили заплатить налоги.

В 2023 году есть два варианта: в составе Единого налогового платежа (ЕНП) или по-старому отдельными платежками.

Для каждого свои КБК:

Пример заполнения платежного поручения для ЕНП:

Как погашать обязанности по уплате в бюджет

Упрощенцы сдают уведомления по квартальным платежам до 25 числа месяца, следующего за истекшим кварталом. А налоговики, получив уведомление, спишут эту сумму из средств на ЕНС 28 числа месяца, следующего за истекшим кварталом.

Аналогично будет и с суммой налога, только основанием для уплаты будет уже не уведомление, а сама налоговая декларация по УСН.

Все новые крайние даты платежей и отчетности по УСН в 2023 году свели в таблицу ниже.

Таблица. Все новые сроки уплаты и отчетности по УСН в 2023 году