Он точно также начислялся на заработную плату работника. На какой налог был заменен ЕСН?

Когда отменили ЕСН? В связи с чем? И почему это становится интересным именно сейчас? Попробуем разобраться в нашей статье.

Значение этого налога было такое же, как сейчас у обязательных взносов – обеспечить реализацию прав граждан на пенсионное и социальное страхование.

- Законные основания ↑

- Налоговая база единого социального налога (ЕСН)

- Когда был отменен и возвращен налог

- Тарифы и ставки

- Социальные налоги в 2020 году

- Пониженные тарифы

- Расчет суммы отчислений

- Тарифы для ИП без работников

- Форма КНД 1151111

- Общие сведения ↑

- История возникновения

- Кто платит (плательщики)

- Объекты

- Стоит ли ожидать возврата ЕСН?

- Единый социальный налог в 2010 году был заменен на

- Отмена ЕСН в России. Мнение эксперта. Часть 1

- ПФР

- ФСС

- Отмена ЕСН в России. Мнение эксперта. Часть 2

- ФОМС

- Группа ЕСН (страховые взносы) ↑

- Часто задаваемые вопросы ↑

- Облагается ли ЕСН материальная помощь

- Налог на оплату труда основных рабочих и машинистов

- Единый социальный налог в 2014 году возвращается?

- Платежка на страховые взносы в 2014 году

- Что является объектом налогообложения

- Кто должен делать отчисления по единому социальному налогу

- Что изменила отмена ЕСН в страховых платежах?

- В каком году отменен ЕСН и с чем это связывали?

- Последствия замены ↑

- Отмена ЕСН в России. Мнение эксперта. Часть 3

- Последние новости, изменения в 2019 году

- Ставка социального налога, пример расчета

- Для оплаты ↑

- Налоговый период

- Величина налога

- Льготы

- КБК

- Отчётность

- Итоги

Законные основания ↑

С 01.01.2010 года отменен Единый социальный налог. Гл. 24 НК РФ, в которой приводились общие положения, касающиеся этого налога, утратила свою законную силу.

ЕСН был отменен, согласно Закону от 24.07.2009 года № 212-ФЗ «О страховых взносах». Этот закон заменил ЕСН на страховые взносы в Пенсионный фонд и внебюджетные фонды РФ.

С наступлением 2010 года плательщики ЕСН перешли в категорию плательщиков страховых взносов.

Налоговая база единого социального налога (ЕСН)

Налоговая база для единого социального налога (есн) — это выплаты работникам. Такого понятия, как единый соцналог, сейчас в законе нет, фактически это страховые платежи в Фонды. ЕСН был отменен в 2010г., сейчас администрирование страховых взносов вновь передано ФНС РФ, но ЕСН законодательно возвращен не был. В статье рассказано о составе соцвзносов, тарифах и базе для исчисления.

Практически в 2017 года был возвращен единый социальный налог, в 2020 году ставка его составила 30 процентов плюс ставка взносов на страхование от несчастных случаев («на травматизм»), которая является величиной переменной и зависит от опасности производства (составляет в итоге от 0,2% до 8,5%). С чего взимается единый соцналог и каковы конкретные ставки, указано в статье. Для начала, историческая справка.

Когда был отменен и возвращен налог

Единый соцналог был введен в 2001г. и действовал до 2010. Он заменил взносы в ПФР, Соцстрах, Фонд медицинского страхования и иные социальные платежи. Затем законодатель решил вернуть эти социальные отчисления, глава о ЕСН была исключена из Налогового кодекса, фонды стали собирать деньги и распределять их на счетах страхователей.

В 2017г. администрирование страховых взносов было возвращено налоговой инспекции, так как этот госорган с контрольными функциями лучше справлялся. Формально ЕСН введен вновь не был, в НК РФ появилась новая глава про страховые взносы. Однако, многие эксперты посчитали, что смена наименования не имеет значения, суть осталась та же и вновь возвращен ЕСН. Тем не менее, такого термина в законе нет.

Налоговая база ЕСН — это выплаты и поступления для разных групп трудящихся:

В ЕСН входят следующие отчисления:

Тарифы и ставки

Тарифы зависят от максимального значения базы для расчета платежей (которая установлена конкретно для 2020г.).

Приведем в таблице тарифы для большей части плательщиков.

Еще раз, под ЕСН понимаются платежи в фонды, которые сейчас администрирует ФНС РФ. Наименование объясняется старым названием сбора, который сейчас отменен и замене страховыми взносами, а также социальной функцией государства.

Окончила Уральскую государственную юридическую академию в 2001 году. Работала в государственных органах и коммерческих организациях, веду частную практику.

Все статьи автора

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Единый социальный взнос — это вид сборов, который фактически был отменен в 2010 году. Однако многие бухгалтеры по старинке обозначают взносы на нужды пенсионного, социального и медицинского страхований этим термином. Рассмотрим в материале, какие ставки социальных сборов установлены в 2020 году.

Согласно статье 419 НК РФ, плательщиками социальных взносов являются лица-страхователи. То есть те, кто осуществляет выплаты и иные вознаграждения: организации, индивидуальные предприниматели и физические лица.

Социальные налоги в 2020 году

Социальные сборы включают в себя:

До 2017 года администрированием каждого вида отчислений занимались Фонды. Однако теперь всеми ими заведует ФНС. Исключение составили лишь сборы на травматизм, которые остались в ведении ФСС. Тарифы на период с 2017 по 2020 год установлены в статье 426 НК РФ. Какие размеры имеют отчисления на социальные нужды, ставка которых в сумме составляет 30 %, удобнее всего представить в таблице.

Отметим, что выплаты сверх предельной базы не облагаются взносами на ВНиМ. Размер отчислений на травматизм, которые, как мы помним, необходимо перечислять в ФСС, зависит от основного вида деятельности компании. Его необходимо подтверждать ежегодного, в зависимости от этого ставка отчислений будет от 0,2 до 8,5 %.

Пониженные тарифы

Некоторые категории плательщиков могут рассчитывать на применение пониженных тарифов. Полный список этих категорий находится в статье 427 НК РФ, но в частности к ним относятся:

Для компаний и предпринимателей, отвечающих требованиям статьи 427 НК РФ, предусмотрены следующие тарифы:

Расчет суммы отчислений

Сумма ежемесячного платежа (ОПС, ОМС, ВНиМ) = Выплаты, начисленные работнику с начала года до окончания текущего месяца × Ставка конкретного взноса.

Тарифы для ИП без работников

Суммы страховых взносов для ИП без работников с недавнего времени имеют фиксированный характер в зависимости от общего годового дохода. Если доход не превышает 300 000 рублей, то платеж на ОПС составит:

Если доход превышает указанный лимит, то придется доплатить 1 % от величины превышения, но не более:

Размер отчислений на ОМС не зависит от суммы дохода и составляет:

Отчисления на случай ВНиМ предприниматель без сотрудников может платить по желанию.

Форма КНД 1151111

Абрамсон София

специалист по трудовым отношениям, экономист

В 2014 году закончила МАУП по специальности экономика.

С 2013 по 2014 год работала секретарем в компании «Недвижимость и инвестиции».

С 2015 года — автор PPT.

Общие сведения ↑

ЕСН регулировался гл. 24 НК РФ, которая с 01 января 2010 года утратила силу, так как этот налог был заменён на взносы на обязательное страхование граждан.

История возникновения

Идея возникновения такого налога, который объединил бы в себе все взносы, возникла в 1998 году. Но только 05.09.2000 года была принята 2-ая часть Налогового Кодекса, которая вступила в действие с 01.01.2001 года.

В это же время стал применяться новый порядок исчисления взносов во внебюджетные фонды. В это время и появился ЕСН, который объединил в себя все взносы на страхование работников.

Порядок и сроки уплаты этого налога, а также правила расчёта и ставки по нему, регулировались гл. 24.2 НК РФ.

Кто платит (плательщики)

Согласно нормам НК РФ, основных плательщиков по ЕСН было 2 самостоятельных группы:

Если налогоплательщик относится к обеим группам, то он должен уплачивать ЕСН по обоим основаниям.

Например, ИП – платит ЕС за своих наёмных работников, при этом уплачивает ЕСН от своих доходов от предпринимательской деятельности.

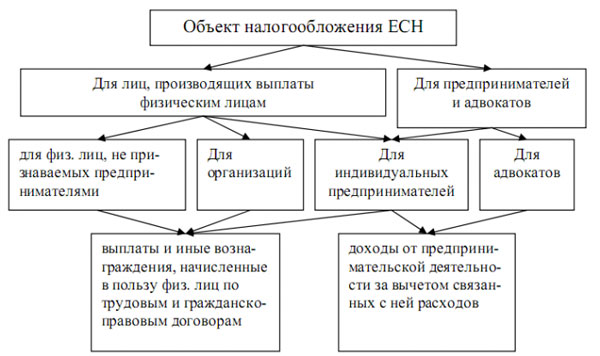

Объекты

Если налогоплательщик ЕСН относится к 1-ой группе, то объектом являются все выплаты и вознаграждения, которые имеют отношение к фонду заработной платы.

То есть это те выплаты, которые работодатель производит своим сотрудникам, работающих у него по трудовому или же гражданско-правовому договору.

Если налогоплательщик из 2-ой группы, то объектом налогообложения по ЕСН являются доходы от предпринимательской или иной деятельности.

Чтобы определить налоговую базу, также необходимо разделить налогоплательщиков на 2 группы. Для 1-ой группы налоговой базой являются все выплаты работникам, которые произвёл работодатель в качестве вознаграждения за труд за налоговый период.

Сюда относятся абсолютно все выплаты, которые имеют отношение к труду и которые производятся из фонда заработной платы.

Эта группа налогоплательщиков должна определять налоговую базу по каждому конкретному физическому лицу, которому эти выплаты производились за налоговый период. Делать это нужно за каждый месяц нарастающим итогом на конец года.

Если налогоплательщик относится ко 2-ой группе, то налоговой базой по ЕСН являются все доходы, которые он получает от предпринимательской деятельности.

Но такой налогоплательщик имеет право уменьшить налоговую базу на величину расходов, напрямую связанных с получение дохода.

Величина расходов, которые могут быть уменьшить налоговую базу по ЕСН определяются точно так же, как и расходы, которые уменьшают налоговую базу по налогу на прибыль. Делать это нужно в соответствии со ст. 252 НК РФ.

Исходя из вышеизложенного, можно сделать вывод, что входит в налоговую базу по единому социальному налогу. Это:

Стоит ли ожидать возврата ЕСН?

Вопрос о передаче страховых взносов под контроль налоговых органов в последнее время активно обсуждался как одна из мер пополнения бюджета. Именно поэтому вспомнили про ЕСН.

ИФНС, как и при ЕСН, будет контролировать взносы в ПФР, ФСС (кроме взносов на страхование от несчастных случаев) и ФОМС. Основные правила расчета взносов (наличие предела облагаемой базы, ставки, перечень необлагаемых выплат) сохранены.

Единый социальный налог в 2010 году был заменен на

Гл. 24 НК РФ, которая регулировала ЕСН, прекратила свое существование на основании п. 2 ст. 24 Закона от 24. 07. 2009 года № 213-ФЗ.

Предприятия уплатили последний авансовый платеж по ЕСН до 15.01.2010 года. Так они рассчитались с бюджетом по этому налогу. После этого начались камеральные проверки.

Отмена ЕСН в России. Мнение эксперта. Часть 1

Полученные в ходе этих проверок сведения, налоговики передали в ПФР, который теперь был «ответственным» за уплату взносов.

Чем заменен единый социальный налог с начала 2010 года? Вместо ЕСН работодатели теперь должны уплачивать взносы:

Теперь работодатель будет заполнять на один платежный документ меньше, так как исчезли платежи в федеральный бюджет.

Ранее ЕСН взимался единой суммой налога, а затем распределялся по фондам. Теперь же в каждый фонд нужно платить отдельно. Отмена ЕСН привела в повышению процентной ставки по взносам.

ЕСН составлял 26% от фонды оплаты труда на предприятии. Переход на страховые взносы по фондам привел к увеличению тарифа до 30% от фонда зарплаты. В 2020 году планируется повышение до 34%.

Кроме того, ставки по ЕСН имели регрессивную шкалу – то есть чем больше сумма совокупного дохода за год, тем меньшая сумма взносов будет уплачена. Теперь же ставки для все фиксированные.

Такое повышение вызвало негативную реакцию среди предпринимателей, имеющих наемных работников и среди лиц, занимающихся частной практикой.

ПФР

Ставки на взносы в ПФР, так же как и в другие фонды начали расти с начала 2010 года.

Налогоплательщики, который применяют общий режим налогообложения, в 2010 году отчисляли 20% от фонда заработной платы в этот фонд. С 2011 года и в последующие годы ставка взносов составляет 26%.

Налогоплательщики, применяющие льготные режимы налогообложения, такие как УСН и ЕНВД, в 2010 году платили 14% от фонда оплаты труда, а в 2011 году и далее уже 26%.

Для плательщиков единого сельхозналога ставка по взносам в ПФР увеличивалась постепенно каждый год:

Для резидентов особых экономических зон в нашей стране, ставка также повышается плавно:

Для налогоплательщиков, основным видом деятельности которых является производство сельскохозяйственной продукции, ставки по взносам в ПФР следующие:

В 2020 году все налогоплательщики без исключения обязаны уплачивать в Пенсионный фонд 26% от фонда оплаты труда на своем предприятии. Преимуществ в оплате взносов не останется.

Взносы в ПФР предназначены для формирования пенсионных накоплений граждан нашей страны. Такая обязанность возложена на работодателя.

ФСС

ФСС – это фонд социального страхования населения нашей страны.

Это государственный внебюджетный фонд, в котором аккумулируются средства для оплаты больничных листов по разным основаниям:

В 2010 году взносы в ФСС уплачивали только налогоплательщики, применяющие основной режим налогообложения. С 2011 года ставка по взносам составила 2,9% от фонда паты труда.

Для налогоплательщиков, которые уплачивают единый сельхозналог и для резидентов особых экономических зон, ставки по уплате взносов в этот фонд росли постепенно:

С 2020 года все налогоплательщики обязаны отчислять 2,9% от своего фонда по зарплате в фонд социального страхования.

Отмена ЕСН в России. Мнение эксперта. Часть 2

ФОМС

ФОМС – фонд обязательного медицинского страхования, он также является государственным и внебюджетным фондом нашей страны. Он создан для финансирования медицинского обслуживания населения.

Благодаря средствам, которые работодатели перечисляют в этот фонд, каждый гражданин нашей страны имеет право на получение бесплатной медицинской помощи.

Деятельность фонда регулируется Законом от 29. 11. 2010 года № 326-ФЗ «Об обязательном медицинском страховании в РФ».

Этот фонд делится на федеральный и территориальный. Работодатели отчисляют средства в оба эти фонда, формируя тем самым средства для обеспечения «бесплатности» мед. обслуживания.

Федеральный фонд создан для контроля за оказанием бесплатной медицинской помощи на государственном уровне.

За счет средств этого внебюджетного фонда создаются различные государственные программы. Кроме этого, основной функцией этого фонда является регулирование средств в территориальных фондах.

Сведения по всем застрахованным лицам нашей страны, а также по всем медицинским учреждениям, которые оказывают бесплатную медицинскую помощь в рамках программы по обязательному страхованию, находятся именно в этом фонде.

Территориальный фонд регулирует распределение средств по программе обязательного медицинского страхования в каждом отельном субъекте РФ.

ФОМС каждого субъекта РФ отчитывается перед федеральным фондом за распределение средств среди медицинских учреждений.

Работодатели отчисляют средства в оба этих в фонда в процентах от фонда заработной платы.

В 2010 году, после отмены ЕСН, средства в ФОМС отчисляли только налогоплательщики, применяющие основной режим налогообложения.

В федеральный фонд они отчисляли 1,1% от ФОТ, а в территориальный – 2%. С 2011 года все остальные налогоплательщики стали производить отчисления.

«Упрощенцы» и «вмененщики» с 2011 года выплачивают 2,1% и 3% соответственно в федеральный и территориальный фонды.

Для резидентов особых экономических зон, а также для тех, кто уплачивает сельскохозяйственный налог, рост тарифов по этим взносам происходил постепенно:

С 2020 года все налогоплательщики будет отчислять в ФОМС 2,1% от ФОТ в федеральный фонд и 3% в территориальный. То есть общая сумма отчислений в ФОМС равна 5,1% от ФОТ.

Группа ЕСН (страховые взносы) ↑

Единый социальный налог состоит из следующих взносов:

ЕСН, зачисляемого в федеральный бюджет на основании сведений о фонде заработной платы, теперь не существует.

Часто задаваемые вопросы ↑

При расчёте и уплате этого налога часто возникали вопросы. Один из актуальных вопросов, вернётся ли этот налог или нет.

Есть и другие важные вопросы, которые задают работодатели, исчисляя доход для уплаты обязательных взносов.

Облагается ли ЕСН материальная помощь

Материальная помощь своим сотрудникам облагается единым социальным налогом только в том случае, если в трудовом договоре с сотрудником или же коллективным договором такая помощь предусмотрена.

В этом случае, эта выплата будет относиться к фонду заработной платы, и являться объектом налогообложения по ЕСН.

Если же такой записи не сделано, то материальная помощь не относится к тем расходам, которые могут уменьшить налоговую базу по налогу на прибыль.

Следовательно, ЕСН с неё уплачивать не нужно. Об этом говорится в п. 23 и 29 ст. 270 НК РФ.

Налог на оплату труда основных рабочих и машинистов

Затраты на оплату труда основным рабочим и машинистам входит в фонд заработной платы по предприятию.

Эти расходы учитываются при налогообложении прибыли предприятия по итогам налогового периода.

Следовательно, при оплате труда этим категориям работников нужно исчислять и уплачивать ЕСН.

Какие изменения по ЕСН произведены для ИП в 2014 году? Смотрите в статье: ЕСН для ИП.

Таблицу про регрессивно шкале ЕСН можно посмотреть здесь.

Как рассчитывается налог на имущество физических лиц читайте здесь.

Единый социальный налог в 2014 году возвращается?

В 2014 году ЕСН не вернулся, но это может произойти в ближайшие годы. Предпосылкой к этому является тот факт, что произошёл переход от регрессивной шкалы ставок к постоянной.

Такой переход не только не сбалансировал пенсионную систему, но и увеличил налоговую нагрузку на работодателей.

Состав ЕСН в 2014 году идентичен тому, что действовал на территории нашей страны в 2000-ых годах. Только общая сумма отчислений сейчас равна 34% от фонда заработной платы при отсутствии льгот и 26% при их наличии.

Именно в этом эксперты видят причину того, что множество мелких предприятий не платят своим работникам официально высоких зарплат.

Поэтому возвращение ЕСН в ближайшее время не удивляет ни налогоплательщиков, ни налоговиков.

Платежка на страховые взносы в 2014 году

С момента отмены единого социального налога прошло уже довольно много времени. За это время налоговыми аналитиками был сделан вывод, что система ЕСН действовала лучше, нежели система обязательных взносов.

Кроме того, переход от регрессивной ставки к постоянной, которая значительно выше, не добавил «радости» работодателям.

Отмена ЕСН не принесла негативных последствий налоговой системе нашей страны, но и ожидаемого положительного эффекта не принесло.

Поэтому возврат к ЕСН может улучшить налоговую ситуацию в стране в целом и у каждого налогоплательщика отдельно.

Что является объектом налогообложения

Объекты обложения по единому социальному налогу немного отличаются у налогоплательщиков первой и второй подгруппы.

Для тех лиц, которые относятся к первой группе, объектом обложения будут служить все выплаты, производимые физическим лицам по разным договорам (и по трудовым, и по всем видам гражданско-правовых).

Для лиц, относящихся ко второй группе, объектом обложения будут считаться все виды доходов от работы после вычета определённых расходов.

Кто должен делать отчисления по единому социальному налогу

Налогоплательщиками являются все, кто имеет работу.

Всех, кто обязан платить социальный налог, принято делить на две группы:

Что изменила отмена ЕСН в страховых платежах?

Приведенные изменения свидетельствуют о том, что замена ЕСН на страховые взносы привела к существенному увеличению налогового бремени для всех плательщиков этих взносов.

В каком году отменен ЕСН и с чем это связывали?

Единый социальный налог отменен с 2010 года. В России он был введен в 2001 году и действовал, таким образом, 9 лет.

Суть этого налога сводилась к тому, что он заменял собой страховые взносы во все внебюджетные фонды: ПФР, ФСС (кроме взносов на страхование от несчастных случаев), ФОМС.

Почему отменили ЕСН? Причин тому оказалось несколько:

Последствия замены ↑

В каком году отменили ЕСН? В 2010 году его уже не уплачивали. За почти 5 лет существования обязательных страховых взносов они не оправдали себя.

Во-первых – сумма отчислений значительно выросла, тем самым увеличив налоговое бремя на субъектов экономической деятельности.

С 2020 года все налогоплательщики будут уплачивать одинаковые тарифы по взносам в ФПР и внебюджетные фонды.

Льготникам также увеличат ставку с 20% до 26% от ФОТ. Это связано с тем, что количество трудоспособного населения сокращается – с каждым годом становится все больше пенсионеров, которых необходимо содержать за счет средств работающих граждан.

Именно этим и обусловлен рост общей ставки тарифов до 34%.

Когда уплачивали ЕСН, он отчислялся единой суммой от фонда зарплаты. Существовали такие выплаты, с которых ЕСН не отчислялся. Сейчас эти выплаты отнесены к заработному фонду.

Следовательно, увеличилась база по отчислениям, что также привело к дополнительной нагрузке на налогоплательщиков.

С каждым годов увеличивается максимальная сумма выплат, с которых происходит отчисление. В 2020 году эта сумма составила 624 000 рублей.

С 01.01.2014 года работодатели, у которых есть вредное или опасное производство, должны перечислять работникам, которые трудятся в таких условиях дополнительный выплаты.

Какой размер ЕСН в 2020 году? Узнайте в статье: ставки ЕСН.

Узнать о льготах по земельному налогу ветеранам труда федерального значения можно здесь.

Как рассчитать налог на имущество смотрите здесь.

Эти выплаты составляют 6% и 4% от зарплаты работника соответственно в зависимости от класса вредности. Эти отчисления идут в ПФР, компенсируя тем самым досрочный выход на пенсию таких работников.

Такого не было при уплате ЕСН. Если говорить в целом, то у работодателей только негативные впечатления от такой замены.

В связи с этим эксперты прогнозируют скорое возвращение ЕСН, как налога. Пока не ясно как будет происходить переход, и будет ли от это целесообразно, но страховые взносы не оправдали себя.

Отмена ЕСН в России. Мнение эксперта. Часть 3

Основной причиной возврата к ЕСН эксперты считают неоправданность страховых взносов, как замены ЕСН. Несмотря на переход от регрессивной ставки к постоянной.

И увеличению суммы отчислений с 26% до 34%, это не сбалансировало пенсионную систему нашей страны.

Такие меры привели к увеличению налогового бремени на работодателей, и стали причиной роста доли «серых» зарплат.

Возврат к ЕСН положительно воспринят работодателями, хотя сейчас еще не совсем понятно, что это даст каждому отдельному работнику, работодателю и стране в целом.

В 2020 году планируется повысить общий процент отчислений с 30% до 34%, льготникам же придется отчислять вместо 20%-26%.

Последние новости, изменения в 2019 году

В соответствии с бюджетным законом страны и изменениями в Налоговом Кодексе РФ в 2019 году происходят определенные поправки, связанные с уплатой ЕСН:

+7 (499) 577-03-71 (Москва)

+7 (812) 425-60-36 (Санкт-Петербург)

8 (800) 350-84-13 доб 680 Для всех регионов!

Это быстро и бесплатно!

О налоге на продажу квартиры можно узнать на нашем сайте.

О стоимости патента для ИП в 2019 году в статье. Виды патентов, образец заявления, способы оплаты.

Подобные изменения всегда принимаются законодательными органами в конце финансового года, чтобы запланировать финансовую работу в следующем году (отчетном периоде).

О едином социальном налоге подробно рассказывается в видео.

Со следующего года единый социальный налог будет отменен. Вместо него мы станем платить страховые взносы и отчитываться по ним во внебюджетные фонды: Пенсионный, Медицинский и ФСС (соответствующие законы* приняты 24 июля 2009 года). Очень скоро бухгалтеры столкнутся с множеством нововведений. О самых значимых мы расскажем в этой статье.

Понятие облагаемого объекта практически осталось таким же, как и для единого социального налога. Так, работодатели-организации и предприниматели должны начислять взносы в ПФР, Фонд соцстраха, ФФОМС и ТФОМС на выплаты и иные вознаграждения в пользу физических лиц по трудовым, гражданско-правовым и авторским договорам. Единственное, но очень существенное отличие от главы 24 НК РФ — отсутствие взаимосвязи с признанием расходов. Так, объектом для начисления страховых взносов являются даже те выплаты, которые не отнесены к затратам для целей исчисления налога на прибыль.

Что касается базы для начисления страховых взносов, то она по-прежнему определяется как сумма выплат и иных вознаграждений за расчетный период (он равен году) за минусом сумм, не облагаемых взносами. Но есть два глобальных отличия. Первое — отмена регрессивной шкалы ставок. Второе отличие — введение предельной величины налоговой базы в отношении каждого физического лица. В 2010 году лимит будет равен 415 000 рублей. Это значит, что как только доход работника превысил это значение, бухгалтерия прекращает начисление взносов. Начиная с 2011 года предельный размер базы будет индексироваться исходя из роста средней заработной платы в РФ.

Выплаты, освобожденные от взносов

Список выплат, не подпадающих вод страховые взносы, очень напоминает аналогичный перечень из статьи 238 НК РФ. Однако не обошлось и без расхождений. Основные отличия мы привели в таблице 1.

В 2010 году тарифы взносов будут повторять ставки ЕСН без учета регрессивной шкалы: В ПФР – 20%, в ФСС – 2,9%, в ФФОМС – 1,1% и в ТФОМС – 2%. Суммарная ставка составит 26%.

Пенсионные взносы распределятся следующим образом. Для лиц 1966 года рождения и старше все 20 % пойдут на страховую часть. Для лиц 1967 года рождения и младше на страховую часть пойдет 14%, и на накопительную – 6%.

Кроме того, в 2010 будут применяться пониженные тарифы для сельхозпроизводителей, резидентов технико-внедренческой особой экономической зоны и для налогоплательщиков ЕСХН.

Начиная с 2011 года тарифы страховых взносов возрастут и буду составлять: в ПФР – 26%, в ФСС – 2,9%, в ФФОМС – 2,1% и в ТФОМС – 3%. Суммарная ставка достигнет 34%.

Пенсионные взносы распределятся следующим образом. Для лиц 1966 года рождения и старше все 26 процентов пойдут на страховую часть. Для лиц 1967 года рождения и моложе на страховую часть пойдет 20%, и на накопительную – 6%.

В период с 2011 по 2014 год включительно будут действовать пониженные тарифы для сельхозпроизводителей, резидентов технико-внедренческой особой экономической зоны, налогоплательщиков ЕСХН, коренных малочисленных народов Севера и организаций инвалидов.

Начиная с 2015 года все льготные тарифы отменяются.

В отличие от единого социального налога, страховые взносы нужно начислять и уплачивать отдельно в каждый внебюджетный фонд. В общей сложности бухгалтеру нужно оформить четыре платежных поручения: в ПФР, в ФСС, в ФФОМС и в ТФОМС, и указать в каждом соответствующий счет федерального казначейства. Перечислить деньги нужно не позднее 15-го числа месяца, следующего за отработанным. Если в платежке стоит неправильный номер счета Федерального казначейства, КБК или наименование банка-получателя, и это привело к неверному зачислению денег, то обязанность по уплате взносов не считается выполненной. За несвоевременное перечисление взносов фонда начисляют пени.

Обособленные подразделения платят взносы по тем же правилам, что и единый соцналог. Если подразделение открыло свой расчетный счет, составляет отдельный баланс и начисляет выплаты сотрудникам, то оно выполняет обязанности по уплате взносов и предоставлению отчетности. При этом сумма взносов перечисляется по местонахождению филиала исходя из величины базы, относящейся к нему.

Переплату по страховым взносам можно зачесть или вернуть. Для этого бухгалтер должен написать заявление в течение трех лет со дня перечисления. При этом зачесть переплату можно только в счет будущих платежей или недоимки по этому же фонду. Так, не получится зачесть взносы, излишне уплаченные, например, в ПФР, в счет недоимки по платежам в Фонд соцстраха.

По окончании отчетного периода (квартала, полугодия, девяти месяцев и календарного года) бухгалтер должен заполнить и сдать два расчета. Первый — в Пенсионный фонд по взносам в ПФР, ФФОМС и ТФОМС. Предоставить его нужно до 1-го числа второго календарного месяца, следующего за отчетным периодом (до 1 мая, 1 августа, 1 ноября, 1 февраля). Второй расчет — в ФСС РФ по взносам на социальное страхование на случай временной нетрудоспособности и в связи с материнством. Срок его сдачи — до 15-го числа календарного месяца, следующего за отчетным периодом (до 15 апреля, 15 июля, 15 октября, 15 января). Если отчетная дата приходится на входной или праздничный день, ее переносят на первый рабочий день.

В 2010 году компании и предприниматели, у которых среднесписочная численность работников превышает 100 человек, обязаны предоставлять расчеты в электронной форме и скреплять ее электронной цифровой подписью (ЭЦП). Остальные плательщики взносов вправе отчитываться на бумаге.

Начиная с 2011 года в электронном виде будут отчитываться организации и ИП со среднесписочной численность работников более 50 человек. К тому же добавится ежеквартальная отчетность по персонифицированному учету в Пенсионный фонд (до 2011 года сдавать персонифицированные сведения нужно раз в год).

Непредоставление в срок расчета грозит плательщику санкцией в размере 5 процентов от суммы взносов, подлежащих уплате по данному расчету, за каждый полный или неполный месяц со дня, установленного для сдачи. Сумма штрафа не может превышать 30 процентов взносов к уплате и не может быть менее 100 рублей. Задержка, превышающая 180 дней, влечет штраф в размере 30 процентов подлежащих уплате взносов плюс 10 процентов за каждый полный или неполный месяц, начиная со 181-го календарного дня. Максимальная величина санкции здесь не предусмотрена, а минимальная составляет 1 000 рублей. Кроме того, за задержку расчетов предусмотрена ответственность по новой редакции КоАП РФ. Административный штраф (от 300 до 500 рублей) заплатят должностные лица компании. Обратите внимание: данный вид наказания не применяется к индивидуальным предпринимателям.

За неуплату или неполную уплату взносов ревизоры оштрафуют на 20 процентов от неуплаченной суммы. Если проверяющие заподозрят умышленное сокрытие взносов, санкция увеличится до 40 процентов.

Отказ в предоставлении документов, необходимых для проведения проверок, влечет наказание в размере 50 руб. за каждый несданный документ. Введена и административная ответственность для должностных лиц организаций – от 300 до 500 рублей. А за непредоставление проверяющим информации о начисленных больничных и декретных – отдельный штраф в размере от 300 до 500 рублей. Эти санкции не применяются в отношении ИП.

Ставка социального налога, пример расчета

В 2019 году ставка ЕСН не изменилась, осталась на уровне прошлого (2018) года.

Она складывается из трёх видов взносов:

- отчисления в Страховой фонд, которые составляют 2,9%;

- отчисления в Фонд медицинского страхования, которые составляют 5,1%.

У индивидуальных предпринимателей (ИП) немного иная система расчета.

Отчисления в страховые фонды являются необязательными и добровольными. Все эти взносы у индивидуального предпринимателя прямо пропорциональны минимальному размеру оплаты труда (МРОТ).

Так, отчисления в Пенсионный фонд будут составлять 26% от МРОТ за год: 12 * 26% * МРОТ. Аналогичным образом рассчитываются отчисления в фонд медицинского страхования, только с учетом ставки 5,1%.

Все взносы индивидуального предпринимателя зависят ещё и от его годового дохода. Если он превышает порог в триста тысяч рублей, то ко всем отчислениям прибавляется один процент от той суммы, которая превышает названный лимит.

Но размер взносов тоже имеет определённую границу. Так, максимальный размер отчислений в Пенсионный фонд в 2016 году составляет сумму чуть менее 155000 рублей.

Размер ставки социального налога может изменяться в зависимости от суммы начислений. То есть, он может быть уменьшен при достижении определённого лимита.

Ежегодно этот лимит изменяется. Не стал исключением и 2018 год. Такие ставки ЕСН изменились, они различны для взносов в пенсионный фонд и фонд социального страхования.

Пенсионный фонд: при начислениях менее 796 тысяч рублей ставка ЕСН составляет 22%, при начислениях более 796 тысяч рублей ставка ЕСН уменьшается до 10%.

Фонд социального страхования: при начислениях менее 718 рублей ставка 2,9%, более 718 тысяч рублей – 0%.

О возвращении единого социального налога можно узнать из видео.

Для оплаты ↑

Для того чтобы оплачивать ЕСН, налогоплательщик должен правильно рассчитать налоговую базу, знать ставку по налогу и применить льготы, если они есть.

Налог исчисляется и уплачивается по каждому работнику отдельно – в пенсионный фонд и в каждый внебюджетный фонд отдельно.

Сумма налога исчисляется как произведение налоговой базы и налоговой ставки, которая применяется к каждой категории работников отдельно.

Налоговый период

Налоговым периодом по страховым взносам является календарный год. А отчётный период установлен для каждой группы налогоплательщиков.

Налогоплательщики, относящиеся к 1-ой группе, должны уплачивать и исчислять ЕСН каждый квартал.

То есть отчётным периодом для них является:

За каждый отчётный период эта группа налогоплательщиков предоставляет расчёт авансовых платежей.

Налогоплательщики 2-ой группы не имеют отчётного периода. Для них есть налоговый. Они сдают отчётность только по итогам года.

Величина налога

Величина налога к уплате зависит от категории работников и от суммы дохода, полученного работником нарастающим итогом на конец каждого налогового периода.

Рассчитывать налог нужно ежемесячно. По итогам каждого квартала эта сумма подлежит уплате.

Каждый квартал уплачивается сумма, равная разнице между начисленными и уплаченными взносами. Это относится к налогоплательщикам 1-ой группы.

Налогоплательщики 2-ой группы исчисляют ЕСН каждый квартал, при этом, не уплачивая авансовых платежей.

Формулы по уплате обязательных страховых взносов за месяц выглядят следующим образом:

Льготы

Полностью освобождаются от уплаты страховых взносов только налогоплательщики, имеющие наёмных работников.

Лица, занимающиеся частной практикой, могут получить такую льготу, если они являются инвалидами различной группы или и инвалидами детства.

Право на 100%-ную льготу имеют работодатели с выплат, производимым за инвалидов всех групп, а также инвалидов детства.

Если налогоплательщик является:

То он также имеет право на льготы по страховым взносам.

Право на применение пониженных ставок по обязательным страховым взносам имеют следующие работодатели:

Предоставление льгот носит заявительный характер. То есть, налогоплательщик должен лично явиться в налоговую инспекцию и написать письменное заявление на предоставление льготы.

К заявлению необходимо приложить документы, которые подтверждают право на льготу. Сделать это можно в течение 3-ёх лет с даты возникновения льготы.

Ранее уплаченные суммы налога можно вернуть на счёт налогоплательщика, либо сделать перезачёт по другим налогам. Для этого также необходимо написать заявление.

Сейчас льготы по обязательным страховым взносам также есть – в 2013 году льготные ставки были равны 20% от фонда заработной платы.

КБК

Чтобы правильно уплатить налог, в платёжном документе необходимо указать КБК – код бюджетной классификации. Имеют свой КБК пени и штрафа по налогу.

Страховые взносы в ПФР на выплату страховой части имеют следующие коды классификации:

Взносы, которые зачисляется в Фонд социального страхования, имеет следующие коды:

Взносы, который зачисляются в Федеральный фонд обязательного медстрахования, имеет следующие коды:

Отчётность

Налогоплательщики, имеющие наёмных рабочих, и выплачивающих им денежные вознаграждения, обязаны сдавать в налоговую инспекцию расчёты по авансовым платежам.

Делать это нужно до 15-ого числа следующего месяца, после отчётного периода. Декларацию по годовому налогу нужно сдавать до 15 января следующего года.

Налогоплательщики, занимающиеся частной практикой не сдают расчётов по авансовым платежам. Годовую декларацию они должны сдавать до 30 апреля следующего года.

Итоги

ЕСН отменен в 2010 году как налог, не решивший тех задач, ради которых его вводили. С переходом к уплате страховых взносов были существенно увеличены все параметры, определяющие размер платежей в фонды: налоговая база, ставки, круг плательщиков. С 2017 года страховые взносы передаются под контроль налоговых органов.

Единый социальный налог (ЕСН) – это понятие, применяемое в налогообложении. За его счет реализуется право сотрудников на бесплатную помощь в определенных медицинских организациях. Также он позволяет работникам рассчитывать на государственную пенсию и социальные выплаты.

Налог зачисляется при помощи как бюджетных, так и внебюджетных средств.

Есть вероятность, что подобный вид налогообложения будет возвращен этом году.