Тарифы страховых взносов в 2023 году для малых предприятий нужно рассчитывать с учетом МРОТ. Какой МРОТ применять при расчете взносов малому предприятию, рассмотрим в статье далее, а также приведем примеры расчета.

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

Наше государство остается, по сути, социальным. Даже в нынешних сложных финансовых условиях старается не опускать планку социальных обязательств. Получается не всегда. Определенной поддержкой в выполнении этих задач служит единый социальный налог. О нем сейчас и пойдет речь.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

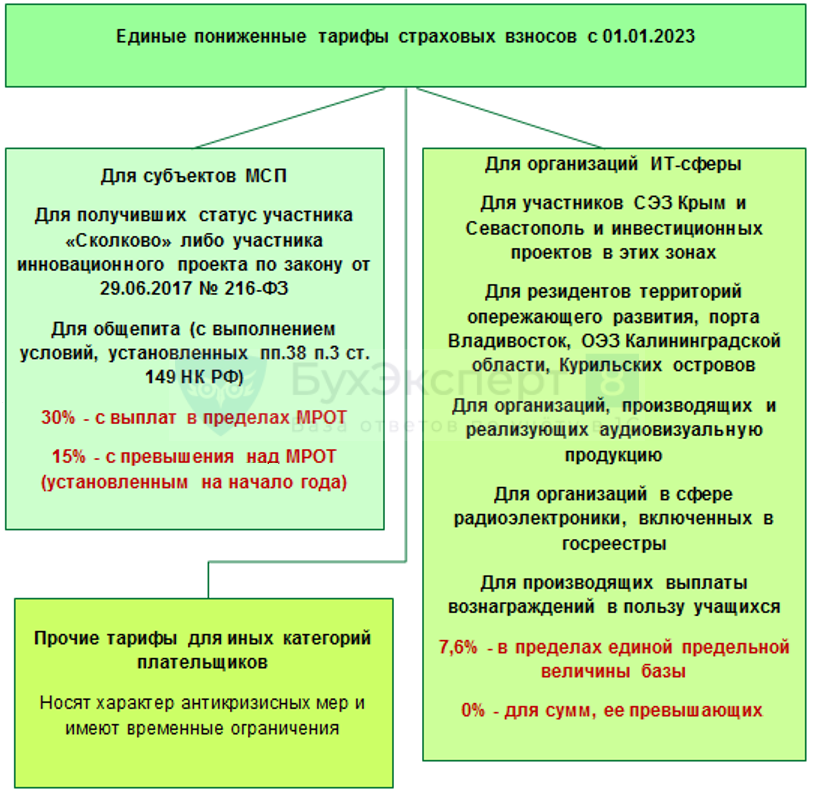

Пониженные тарифы страховых взносов по-прежнему предусмотрены для некоторых групп страхователей, хотя система взимания взносов претерпела изменения с 2023 года. Кто и какой пониженный тариф страховых взносов может применять в 2023 году? Есть ли особенности перехода на уплату пониженных страховых взносов? На эти и другие важные вопросы отвечаем в этой статье.

Чтобы было понятнее, о чем дальше пойдет разговор, посмотрим, что именно поменялось в расчете страховых взносов с 01.01.2023. Пока говорим о взносах, уплата которых находится в ведении ФНС (о «несчастных» взносах поговорим далее).

Изменения в НК РФ внесены Федеральным законом от 14.07.2022 N 239-ФЗ и вступили в силу 1 января 2023 года.

- Основные изменения по ЕСН

- Пониженный тариф страховых взносов для МСП

- Перемены, связанные с отсрочками и контрольными проверками

- Пониженные тарифы взносов для сферы радиоэлектроники

- Специальные пониженные тарифы страховых взносов

- Особенности расчетов для ИП

- Дополнительные тарифы взносов на пенсионное страхование

- Кто платит, каков объект налогообложения

- Страховые взносы для общепита с 2023 года

- Как рассчитывается ставка ЕСН в 2022 году

- Как понизили страховые взносы с 2023 года

- Особенности приобретения и потери права на единый пониженный тариф взносов в 2023 году

- Кто может применять пониженные тарифы страховых взносов с 30 до 15 процентов

- Пониженные страховые взносы для ИТ

- Страховые взносы ИП «за себя» в 2022 году

- При каких условиях допускается снижение страховых взносов до 15%

- Тоже может быть полезно

- Пониженный единый тариф при выплатах в пользу учащихся

- Новый размер тарифов

- Пример 1

- Пример 2

- Таблицы ставок ЕСН в 2022 году

Основные изменения по ЕСН

Говоря о таблице ставок ЕСН в 2022 году, надо помнить еще и о ряде поправок, связанных с уплатой ЕСН, которые внесены в текущем году в связи с изменениями, затронувшими Налоговый Кодекс России.

1. Теперь нельзя производить округление сумм (в любую сторону), производя отчисления взносов по ЕСН.

2. Появилось понятие максимального показателя для начислений выплат на пенсионное страхование. Оно зафиксировано законодательно, а также внесены соответствующие изменения и в нормативные акты локального характера, касающиеся налогообложения. Но по медицинскому обязательному страхованию подобных ограничений пока не предусмотрено.

3. Страховые взносы не будут взысканы с суммы, компенсационных выплат которая меньше трех среднемесячных заработков, если работник увольняется. Также это новшество касается выплаты командировочных расходов. И на них не будут начислены страховые проценты, но только в случае, если данные расходы будут подтверждены документально.

4. За иностранных граждан, принятых на работу, работодатели отныне тоже будут обязаны отчислять необходимые суммы для целей пенсионного страхования. Исключения предусмотрены лишь для зарубежных специалистов высокого класса.

5. Число предприятий, которым дано право на электронную отчетность, увеличилось.

6. Фиксированные взносы ИП не будут рассчитываться, исходя из МРОТ. Размер МРОТ в 2022 году составляет 13 890 рублей.

Пониженный тариф страховых взносов для МСП

Тариф зафиксирован в пп. 17 п. 1 ст. 427 НК РФ. Условия его применения в 2023 году сильно не поменялись. По-прежнему отнесение к МСП определяется по наличию компании или ИП в реестре МСП.

Аналогично предыдущим годам принадлежность к МСП обязывает применять специальный тариф для МСП. Отказаться от него и перейти, например, на общий нельзя (Письма Минфина от 17.05.2018 N 03-03-06/1/33239, от 03.06.2021 N 03-15-05/43471 — изложенные в них основания действительны в периодах 2023 года и далее).

МРОТ для расчета платежей по тарифу в любом случае берется тот, который установлен на федеральном уровне на первое число года. Изменения величины МРОТ в течение года на расчет влиять не должны. Так, на 01.01.2023 МРОТ установлен в размере 16 242 руб., и именно эту величину следует ежемесячно облагать взносами по ставке 30% весь год. Все, что пойдет сверху, — 15% пониженного тарифа для МСП.

Применять пониженный тариф страховых взносов для МСП нужно ко всем выплатам физлицам — как по трудовым договорам, так и по ГПД.

Перемены, связанные с отсрочками и контрольными проверками

Надзорные предприятия теперь, если имеются серьезные основания, могут увеличить длительность проверок с прежних четырех месяцев до шести. Такими основаниями являются:

Работодатель (ИП) вправе и даже должен, в случае таких чрезвычайных обстоятельств, просить об отсрочке либо рассрочке платежей по единому социальному налогу. Это могут быть такие причины как необоснованная задержка финансирования, а для предприятий, ведущих сезонные работы, еще и форс-мажоры: техногенные и природные катастрофы, военные операции и др.

Субъекту налогообложения нужно будет подать в соответствующую организацию заявление установленного образца. На его основании будет приниматься определенное решение.

Пониженные тарифы взносов для сферы радиоэлектроники

Ставку взносов такую же, как для ИТ (только 7,6% в пределах ПВБИ) могут применять и страхователи, работающие в радиоэлектронной промышленности (пп. 18 п. 2 ст. 427 НК РФ). Логика, по которой становится доступным этот спецтариф, тоже очень похожа. Чтобы иметь право на пониженные взносы, компания должна выполнить два обязательных условия:

Перечень радиоэлектроники, при продажах которой возникает доход, дающий право на снижение тарифа, утвержден Постановлением Правительства от 22.07.2022 N 1310. При определении права на пониженную ставку взносов следует руководствоваться этим НПА.

Специальные пониженные тарифы страховых взносов

Рассмотрим несколько сниженных тарифов, которые можно отнести к специальным.

Общей почти для всех особенностью является ограниченный срок действия — в определенные годы. Также могут применяться особые ставки тарифа.

Так, для компаний и ИП на АУСН (автоматизированной упрощенке) с 01.01.2023 установлен единый тариф страховых взносов 0,0%.

На период 2023-2024 годов установлен единый пониженный тариф 7,6% до ПВБИ для:

На период с 2023 по 2027 год уменьшен до 0,0% тариф для взносов с вознаграждений экипажам судов за исполнение ими трудовых обязанностей (п. 2.3 ст. 427 НК РФ). Для применения тарифа есть условия: например, регистрация судна в Российском международном реестре судов или наличие у страхователя статуса участника специального административного района по Федеральному закону от 03.08.2018 N 291-ФЗ.

Особенности расчетов для ИП

Сколько процентов ЕСН в 2022 году придется отчислять индивидуальным предпринимателям? Дл ИП разработана несколько иная система расчетов. Во-первых, они не обязаны платить в страховые фонды, могут делать это лишь на добровольных началах. За ними остаются обязательные отчисления в два фонда: Пенсионный и Медицинского страхования. В 2017 году оба исчислялись пропорционально минимальному размеру оплаты труда.

Формула была такова. Отчисления в фонд медицинского страхования рассчитываем исходя из ставки 5,1% МРОТ за год, то есть, 12 * 5,1% * МРОТ. Для Пенсионного фонда расчет аналогичный, только применяем ставку 26%.

Надо иметь в виду: если доход индивидуального предпринимателя в год окажется выше трехсот тысяч рублей, то ко всем перечисленным выше отчислениям добавляется один процент от той суммы, на которую превышен данный лимит.

Дополнительные тарифы взносов на пенсионное страхование

Для начала поясним, что юридически этот налог уже несколько лет не существует, его отменили 10 лет назад. Но по привычке разные взносы данного целевого назначения называют единым социальным налогом. К тому же есть вероятность, что его вернут.

Исчисляется он как при помощи бюджетных, так и внебюджетных источников средств. Назначение ЕСН — обеспечение возможности для сотрудников в будущем получать государственную пенсию и ряд социальных выплат. Из этого же источника выделяются нужные суммы на бесплатную помощь в медицинских организациях, перечень которых определен законодательно.

Кто платит, каков объект налогообложения

Отчислять этот вид налога должны все, кто официально работают. Это две большие группы налогоплательщиков.

1. ИП, занимающиеся частной практикой.

2. Физлица, не относящиеся к категории индивидуальных предпринимателей; ИП, предприятия и организации, конкретные люди, которые делают выплаты физическим лицам.

У этих групп несколько отличаются объекты обложения по единому социальному налогу. Первая группа должна сделать отчисления со всех видов доходов, оставшихся после учета обозначенных законом расходов. Для тех, кто попадает во вторую группу, объектами налогообложения становится весь объем выплат, что производились физическим лицам по договорам разного вида: как по трудовым, так и по всему спектру гражданско-правовых.

Страховые взносы для общепита с 2023 года

Применять ставку 15% для начисления взносов на выплаты сверх МРОТ могут и страхователи, работающие в сфере общепита. Однако им, определяя тариф для применения, в отличие от МСП, нужно учесть дополнительные условия, приведенные в пп. 38 п. 3 ст. 149 НК РФ. Напомним основные моменты на 2023 год.

Чтобы признаваться общепитом, услуги по продаже блюд и полуфабрикатов (и сопутствующие услуги) должны оказываться:

Нельзя считать общепитом (и, соответственно, считать взносы по пониженному тарифу) случаи, в которых:

Кроме этого, у «общепитовцев» есть условия по доходам:

Если право на тариф есть, то применяют его по аналогии с МСП.

Как рассчитывается ставка ЕСН в 2022 году

Для основной группы налогоплательщиков ставки ЕСН в 2022 году остались теми же, что и ранее. Из чего она складывается? Из этих трех разновидностей платежей:

- отчислений на обязательное медицинское страхование, их размер — 5,1%;

- платежи в Страховой фонд, составляющие 2,9%.

За максимальный размер взносов на пенсионное страхование в 2019 году принята сумма 234 832 рублей, в 2020 году планка максимального размера пенсионных взносов возрастет до 259 584 рублей. Максимальный размер пенсионных взносов исчисляется исходя из восьмикратного размера фиксированного взноса. Так как, фиксированный взнос на пенсионные взносы остался на уровне 2020 года, то и их максимальный размер на 2021 год также сохранен — 259 584 рубля.

В 2022 году максимальный размер взносов на пенсионное страхование увеличен до 275 560 рублей. Рассчитывается максимальный размер исходя из установленного на текущий год фиксированного размера взносов в пенсионный фонд умноженного на 8.

Что касается процента ставки, то он несколько варьируется в зависимости от сумм начислений.

При достижении лимита, установленного на данный год, он может быть скорректирован в сторону уменьшения. В 2019 году вышеупомянутая ставка в 2,9% по Фонду социального страхования применяется при начислениях на суммы менее 865 000 рублей. Если суммы более 865 000, то ставка по данному фонду будет нулевой. В 2020 году в ФСС оплачиваются взносы до получения размера доходов 912 000 рублей. По страховым взносам на социальное страхование в 2021 году предельная величина дохода для начисления взносов составляет 966 000 руб. После достижения такого дохода по одному сотруднику с его дохода в 2021 году, независимо от количества мест работы, больше не начисляются взносы на ОСС.

В 2022 году предельная величина расчетной базы для взносов в ФСС составляет 1 032 000 рублей.

В отношении взносов на обязательное пенсионное страхование правило то же: если начисления менее 1 150 000 рублей, то устанавливается ставка ЕСН в 22%, а при выплатах на суммы свыше 1 150 000 рублей она снижается до 10%. В 2020 году при доходе 1 292 000 действует ставка 22%, а свыше этой суммы ставка уменьшается до 10%. В 2021 году, достигнув порога в 1 465 000, ставка пенсионных взносов уменьшается с 22% до 10%.

В 2022 году при доходе до 1 565 000 рублей на пенсионное страхование ставка составляет 22 %, после порога 1 565 000 ставка уменьшается до 10%.

Чтобы вовремя начать применение пониженных ставок, размер которых зависит от дохода работника, при приеме на работу нового сотрудника, обязательно требуйте справку о полученных доходах в виде заработной платы с предыдущего места работы.

Для обязательного медицинского страхования предельных ограничений не установлено, в 2022 году со всей суммы дохода исчисляют 5,1%.

Как понизили страховые взносы с 2023 года

С 2023 года действует новая система понижающих тарифов для взносов, которые надо считать, опираясь на единый тариф. По сути, законодатели собрали существовавшие до 2023 года и вносимые в НПА в разное время льготы по взносам и структурировали их в укрупненные группы, которым затем присвоили наиболее подходящий тариф. Так, чтобы переход на систему с единым тарифом сильно не поменял нагрузку по страховым взносам, которую вошедшие в группу льготники несли до 2023 года.

Поговорим о некоторых из представленных тарифов подробнее.

Особенности приобретения и потери права на единый пониженный тариф взносов в 2023 году

Из редакции НК РФ, действующей в 2023 году, исключен ряд положений, включенных на период 2020-2022 годов.

Так, например, для ИТ-компаний исключены условия о численности сотрудников и разные требования для вновь созданных и уже действующих компаний. Таким образом, условия применения пониженного тарифа стали более унифицированы.

Считать взносы по пониженному тарифу нужно начинать с месяца, в котором оказались выполнены все необходимы условия для такого типа страхователя и вида деятельности. Например, если компания, занятая в радиоэлектронике, оформила внесение в спецреестр в сентябре, а доход за 9 месяцев на 70% (и более) получен от деятельности в сфере радиоэлектроники, то компания начинает применять пониженный тариф с сентября (Письмо Минфина от 19.01.2023 N 03-03-06/1/3397).

Прекратить расчеты по сниженному тарифу придется, если хотя бы одно из обязательных для него условий перестанет выполняться. Моментом прекращения действия тарифа нужно считать первый день расчетного периода по взносам — то есть первый день месяца, в котором произошло изменение условий, дающих право на понижение.

Например, если компания по итогам 2022 года превысила показатели, в соответствии с которыми ее можно отнести к субъектам МСП, то 10 июля 2023 года ФНС должна удалить ее из реестра. Соответственно, обязанность по применению пониженных тарифов страховых взносов у компании аннулируется с 1 июля 2023 года.

Кто может применять пониженные тарифы страховых взносов с 30 до 15 процентов

Не все компании и ИП смогут снизить страховые взносы до 15%. Закон разрешает воспользоваться льготой только предприятиям среднего и малого бизнеса, микропредприятиям и ИП, если они внесены в Единый реестр субъектов малого предпринимательства.

Пониженный тариф вводится для выплат, начисленных в пользу физлиц, то есть их и применяется, начиная с 1 апреля 2020 г. Срок действия пониженных тарифов не ограничивается.

Пониженные страховые взносы для ИТ

Для сферы ИТ в 2023 году предусмотрели один из самых выгодных тарифов по взносам. В пределах ПВБИ нужно платить 7,6%, а сверх ПВБИ — вообще ничего. Но, разумеется, без специальных условий для применения не обошлось.

Чтобы использовать тариф 7,6%, ИТ-компания должна одновременно соответствовать двум критериям (п. 3, 5 ст. 427 НК РФ):

Что относится к деятельности, поступления от которой дают право на этот вид тарифа, перечислено в п. 5 ст. 427 НК РФ. Список достаточно обширный, поэтому в рамках данной статьи мы не будем его приводить.

Страховые взносы ИП «за себя» в 2022 году

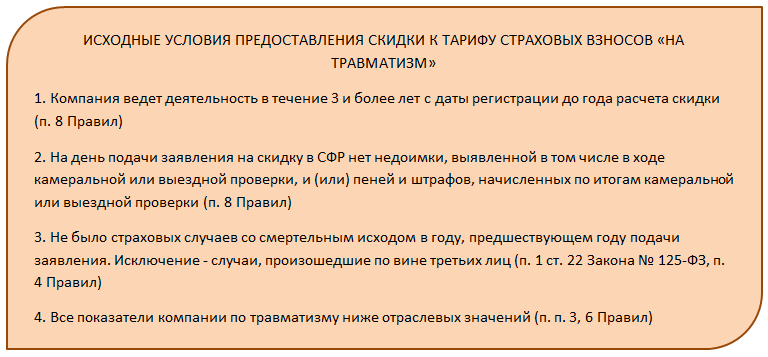

С 01.01.2023 взносы «на травматизм» находятся в ведении нового объединенного фонда СФР (в него вошли ПФР и ФСС). В связи с этим были внесены изменения в законодательство, касающееся этих взносов.

Однако ответ на вопрос «Есть ли скидки к тарифу на травматизм в 2023 году?» по-прежнему остается положительным (пп. 1 п. 1 ст. 18 Федерального закона от 24.07.1998 N 125-ФЗ). Возможность при определенных условиях получить скидку к тарифу сохранилась, устанавливается она заявительным порядком (как и было ранее), только обращаться за ней теперь нужно в СФР.

Скидку СФР предоставляет в процентах к страховому тарифу, присвоенному по виду деятельности. Верхний предел скидки — 40% (к присвоенному тарифу).

Индивидуальный размер скидки СФР вычисляет сам, основываясь на:

Формула для вычисления индивидуального размера скидки, приведенная в Методике, учитывает в том числе отраслевые показатели по видам экономической деятельности, а не только данные по конкретному предприятию. Поэтому страхователю нет особого смысла самостоятельно пытаться посчитать, какую скидку в итоге даст СФР.

Обращаясь за скидкой, достаточно помнить, что из внутренних показателей страхователя в формуле расчета учитываются:

Это значит, что можно надеяться на существенный процент скидки, если с приведенными показателями со стороны компании все в норме и выполнены исходные условия:

После того, как СФР вынесет решение по заявлению, страхователь может запросить у фонда информацию, на основании которой это решение принято (п. 11 Правил). Если результат рассмотрения заявления на скидку не устроил, его можно оспорить, но только в суде.

СФР вправе в одностороннем порядке отменить скидку, если обнаружит, что страхователь представил недостоверные данные о страховых взносах, расходах на соцобеспечение, результатах СОУТ или проведении необходимых медосмотров (п. 9 Правил).

В завершение укажем несколько важных нюансов при оформлении пониженного тарифа по взносам на травматизм в 2023 году:

При каких условиях допускается снижение страховых взносов до 15%

Льготная ставка в 15,1 % по страховым взносам применяется в отношении не всех доходов застрахованных лиц, а лишь для их части, превышающей федеральный МРОТ. В 2023 г. – это выплаты свыше 16 242 руб.

При расчете облагаемой базы:

Статьей 133 ТК РФ предусмотрено, что оплата труда за месяц не должна быть меньше МРОТ, если норма времени отработана полностью и выполнены установленные нормы труда. Уменьшение страховых взносов с 30 до 15 % действует только для сумм, начисленных свыше МРОТ за расчетный месяц. Соответственно, работодатели, начисляющие зарплату по «минималке» или ниже, применять пониженные тарифы не вправе.

При расчете величина регионального МРОТ значения не имеет – учитывают только федеральный размер минимальной оплаты труда, действующий на начало расчетного периода.

МРОТ для РСВ в 2023 году

Значение минимального размера оплаты труда (МРОТ) – величина техническая. Она служит для расчета социальных выплат и пособий, ограничивает минимально допустимую зарплату, а также влияет на размер страховых взносов. В статье расскажем, как правильно учесть МРОТ для РСВ в 2023 году.

Тоже может быть полезно

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Пониженный единый тариф при выплатах в пользу учащихся

Изменения с 01.01.2023 затронули некоторые положения НК РФ, касающиеся освобождения от страховых взносов ряда выплат. В том числе утратил силу пп. 1 п. 3 ст. 422 НК РФ, по положениям которого в базу по взносам на ОПС не входили выплаты учащимся, работающим в студотрядах. С 2023 года такие выплаты облагаются страховыми взносами, но по льготному тарифу — 7,6% в пределах ПВБИ.

Чтобы применить тариф, нужно отвечать прежним условиям освобождения до 2023 года (теперь они зафиксированы в пп. 20 п. 1 ст. 427 НК РФ):

Новый размер тарифов

Для выплат в пределах МРОТ размер ставки указан в ст. 425 НК РФ и в целом составляет 30%.

Уменьшить общую ставку страховых взносов с 30 до 15 % можно только по доходам, начисленным сверх «минималки». Пониженный размер тарифов для этих выплат составляет 15%.

Тарифы взносов на «травматизм» остаются на прежнем уровне, их размер утверждает ФСС в зависимости от вида деятельности компании.

Как заполнить расчет по страховым взносам при применении пониженных тарифов? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Рассмотрим на простых примерах механизм применения пониженных страхвзносов.

Пример 1

У ИП Панкратова, включенного в реестр МСП, есть 2 наемных сотрудника, которым заработная плата ежемесячно начисляется в размере оклада, не превышающего МРОТ, т.е. по 16 242 руб. В апреле 2023 г. переработок и доплат у них нет, предприниматель начислил им зарплату, указанную в штатном расписании. Поскольку облагаемая база не превышает установленного лимита (фактически она равна федеральному МРОТ), тарифы страхвзносов для Панкратова не снижаются.

За апрель 2023 г. ИП начислит (исходя из фонда оплаты труда 16 242 х 2 чел. = 32 484 руб. и установленного ст. 425 НК РФ тарифа) 9 745,20 руб. (32 484

Однако, даже при минимальных окладах может возникнуть ситуация, когда произойдет уменьшение страховых взносов до 15 %. Например, в месяце начисления отпускных или при выплате премий.

Пример 2

В июле 2023 г. ИП Панкратов отправляет одного из своих сотрудников в очередной отпуск. Помимо зарплаты в размере 4 520 руб. этому работнику начислены отпускные в сумме 13 370 руб. Итоговая сумма выплат работнику за июль составила 17 890 руб. (4520 + 13 370).

Как предприниматель рассчитает сумму взносов по этому сотруднику:

Всего ИП по сотруднику перечислит взносов в ПФР — 5 119,80 руб.(4 872,60 + 247,20).

Взносы в ФСС на «травматизм» ИП начислит по утвержденному для него тарифу.

Такой расчет придется производить по каждому сотруднику, у которого начисления за месяц будут больше федеральной «минималки».

Таблицы ставок ЕСН в 2022 году

Плательщиками, отнесенными к категории субъектов МСП, применяется единый пониженный тариф страховых взносов в размере 15,0% в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной МРОТ, установленного федеральным законом на начало расчетного периода. Ставка взносов для суммы в размере МРОТ равна 30%.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».