- Как внести авансовый платеж?

- Какие уведомления нужно подать в ФНС

- Новые каноны администрирования налоговых платежей

- Как ИФНС распределит единый платеж по разным налогам

- Что делать, если в платежном поручении допущена ошибка

- Коротко о главном

- Запомнить

- Возврат единого налогового платежа

- III. Новые сроки уплаты налогов и представления отчетности

- Зачем тогда вообще ввели этот платеж?

- Можно ли перейти на ЕНП

- Возврат ЕНП

- Для чего нужен единый налоговый платеж

- На авансовые платежи будут начисляться проценты?

- Как ФНС распределяет единый платёж

- Из чего состоит единый налоговый платеж

- Альтернативный вариант заполнения налоговых платежек в 2023 г.

- Что меняется для физических лиц

- Как будут считать пени

- Авансовые платежи учитываются на лицевом счете

- Можно ли забрать эти суммы, пока их не зачли в счет налога?

- Как налоговая засчитывает ЕНП в счет платежей в бюджет

- Отказаться от налогов по заявлению не получится

- Для чего нужен единый налоговый платёж

- Распределение ЕНП

- Переходные положения

- Авансовый платеж может внести кто угодно

- Порядок уплаты налогов в рамках ЕНП

- Кто сможет применять ЕНП

- Когда обязанность уплатить налоги будет исполненной

- Как будут взыскивать задолженность

- Как можно будет зачесть или вернуть переплату

- Распоряжение положительным сальдо единого налогового счета

- Документы по ЕНП в сервисах для сдачи электронной отчётности

- Что потом происходит с этими платежами?

- Суть нововведения

- Как вернуть остаток единого налогового платежа

- Как будут внедрять

- Как законно не платить или уменьшить налоги

- А раньше нельзя было платить вперед, одним платежом и не за себя?

- Переход на уплату единого налогового платежа

- Откуда слухи про добровольные налоговые платежи

Как внести авансовый платеж?

Проще всего заплатить в личном кабинете на сайте nalog.ru: там есть ссылка и можно указать любую сумму. Платить можно картой, через банк, портал госуслуг или по квитанции — она сформируется автоматически.

Заплатить можно любую сумму, вы сами ее указываете. Потом нужно выбрать способ оплаты, как с обычными налогами

Деньги зачислятся не сразу. Нужно ждать несколько дней. Вы внесете сумму, но в кошельке ничего не появится

Какие уведомления нужно подать в ФНС

ИП и юридические лица, которые перешли на ЕНП, должны сообщить в налоговую об исчисленных суммах налогов и взносов. Для этого они отправляют следующие документы:

Из этих уведомлений налоговики будут получать информацию о суммах налоговых обязательств и на их основании принимать решение о зачёте ЕНП.

Уведомление подаётся отдельно по каждому виду налога, авансового платежа, страховых взносов, имеющих разные КБК, разные сроки уплаты. Преимущество в том, что уведомление проще заполнять, чем платёжное поручение.

По плану ФНС в 2023 году такая схема уплаты налогов и сборов станет обязательной. Соответствующие поправки в налоговый кодекс уже прошли третье чтение в Госдуме.

Новые каноны администрирования налоговых платежей

С 2023 года вводится принципиально новый порядок уплаты налогов.

Так называемый единый налоговый платеж (ЕНП): организации или ИП нужно будет определять общую сумму налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую следует уплатить (перечислить) как налогоплательщику, плательщику сбора, плательщику страховых взносов и (или) налоговому агенту самостоятельно и/или на основании требования налогового органа (совокупная обязанность), и одним платежом перечислять всю сумму в бюджетную систему РФ на счет Федерального казначейства (п. 2 ст. 11, ст. 11.3, п. 1 ст. 45, п. 1 ст. 58 НК РФ в ред. Федерального закона от 14.07.2022 № 263-ФЗ).

Здесь и далее все ссылки даны на статьи НК РФ в редакции Федерального закона от 14.07.2022 № 263-ФЗ, действующей с 01.01.2023 г.

Налоговый орган будет вести по каждой организации и каждому физическому лицу единый налоговый счет, на котором отразится как совокупная обязанность по данным налогового органа, так и ЕНП (п. 1 ст. 11.3 НК РФ).

Как ИФНС распределит единый платеж по разным налогам

Инспекторы зачтут единый налоговый платеж в счет исполнения обязанностей перед бюджетом в следующей последовательности:

Как быть, если остатка ЕНП не хватает для зачета денег в счет налоговых платежей с совпадающими сроками уплаты? Тогда зачет произведут пропорционально суммам таких платежей.

Обязанность по уплате налога (взносов, сбора) считается исполненной со дня, когда в банк поступило поручение налоговиков на списание средств ЕНП в счет погашения обязанности. Но есть условие — денег для такого погашения должно быть достаточно. Если установленный срок уплаты наступает позже, обязанность считается погашенной в момент наступления данного срока (новая редакция подп. 8 п. 3 ст. 45).

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами

Что делать, если в платежном поручении допущена ошибка

В новой редакции НК РФ от привычного нам порядка уточнения платежа не остается и следа. Это логично, ведь теперь практически что ни захочешь заплатить, а все выйдет ЕНП, который распределят уже сами налоговые органы. Уточнять в такой ситуации стоит декларации или уведомления, но не платежи.

С 01.01.2023 в новой редакции ст. 45 НК РФ пп. 4 п. 13 оговаривает, что обязанность по уплате налога не признается исполненной в случае неправильного указания в поручении на перечисление суммы налога номера счета Федерального казначейства и (или) наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на счет Федерального казначейства.

В этом случае платеж придется произвести заново.

Сдавайте через «Такском» электронную отчётность в ФНС, ФСС, ПФР, Росстат и другие госорганы.

✔ Удалённое подключение. ✔ Простой и удобный интерфейс. ✔ Техподдержка 24/7. ✔ Управление «всё в одном» – контроль обмена со всеми госорганами в одном интерфейсе. ✔ Сверка с бюджетом и с контрагентами – бесплатно во всех тарифах. ✔ Социальный электронный документооборот с ФСС (СЭДО). ✔ Умный календарь бухгалтера и другие сервисы для комфортной работы.

Мы всегда готовы вам помочь

Оставьте свой номер, если возникли вопросы. Мы перезвоним и поможем со всем разобраться

Просьба заполнить имя, чтобы консультант знал как к вам обращатьсяЗаполните поле телефон, чтобы консультант вам перезвонилЯ согласен на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

Коротко о главном

Совокупная обязанность формируется и подлежит учету на едином налоговом счете лица на основании поданных налогоплательщиком налоговых деклараций; уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, представленных в налоговый орган; сообщений об исчисленных налоговым органом суммах налогов; решений налогового органа по результатам мероприятий налогового контроля; судебных решений; решений налогового органа о предоставлении отсрочки, рассрочки по уплате налогов и т. д.

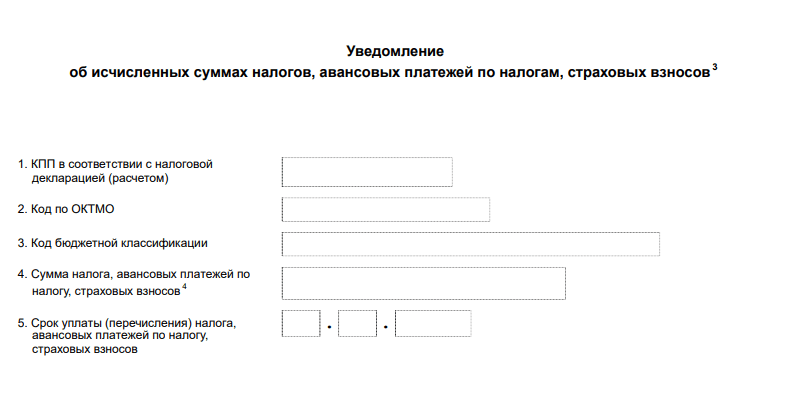

По большинству налогов предусмотрены авансовые платежи, есть налоги, по которым отсутствует декларирование. Чтобы в таких случаях налоговые органы могли обработать ЕНП и верно его распределить, организации и ИП не позднее 25-го числа месяца, в котором установлен срок уплаты, представляют в налоговый орган уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов. В нем производится «раскадровка» ЕНП по суммам отдельных авансовых платежей по налогам (налогов, страховых взносов) с указанием сроков уплаты, КПП, ОКТМО и КБК (п. 9 ст. 58 НК РФ).

Уведомление передается в электронной форме с применением УКЭП либо через личный кабинет налогоплательщика (ЛКН).

В течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности (п. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Запомнить

Место уплаты налогов, страховых взносов с введением в 2023 г. ЕНП не меняется:

Нужно оформлять необходимое количество платежных поручений, адресуя платежи на соответствующие счета органов Федерального казначейства. Это касается как оформления платежного поручения на уплату единого налогового платежа, так и случаев альтернативного подхода к формированию платежек.

Возврат единого налогового платежа

Если на счете организации или предпринимателя останется сумма ЕНП, которая не была зачтена в счет уплаты налогов (взносов, сборов, пеней, штрафов), деньги можно вернуть. Действовать надо по правилам, которые изложены в пунктах 7 — 11 статьи 45.1

Налогоплательщик должен подать в ИФНС заявление о возврате. Инспекция обязана рассмотреть его в течение 10-ти дней. Если решение будет положительным, остаток единого налогового платежа вернут не позднее одного месяца с даты подачи заявления.

Единый налоговый платеж за организацию или ИП может перечислить иное лицо. Но в этом случае вернуть деньги из бюджета не удастся (п. 5 новой статьи 45.2 НК РФ).

III. Новые сроки уплаты налогов и представления отчетности

В целях реализации нового порядка администрирования унифицированы сроки представления налоговой отчетности и уплаты налогов (авансовых платежей). Приведем новые сроки относительно основных налогов:

Отменяются особые сроки перечисления в бюджет НДС налоговыми агентами и НДФЛ с заработной платы, отпускных, пособий по временной нетрудоспособности, дивидендов от долевого участия в ООО (п. 4 ст. 174, п. 2 ст. 223, п. 6 ст. 226 НК РФ).

Обязанность налогоплательщика (налогового агента) по уплате налога (сбора, страховых взносов) считается исполненной со дня перечисления денежных средств в качестве ЕНП в бюджетную систему Российской Федерации или со дня признания в качестве ЕНП (зачета) иных сумм, учтенных на едином налоговом счете (п. 7 ст. 45 НК РФ).

Зачем тогда вообще ввели этот платеж?

Из пояснительной записки к закону непонятно, какую именно серьезную проблему решали введением этого платежа. Комитет по бюджету и налогам тоже этого не понял, поэтому так и написал в одном из заключений:

Пояснительная записка не раскрывает цели предлагаемых изменений, связанных в том числе с перечислением указанных взносов в бюджетную систему Российской Федерации. В отсутствие надлежащего обоснования необходимости введения проектируемого правового механизма (статья 105 Регламента Государственной Думы, постановление Правительства от 02.08.2001 № 576 «Об утверждении Основных требований к концепции и разработке проектов федеральных законов») не ясно, чем обусловлены предлагаемые изменения, на решение каких практических проблем они направлены и почему они не могут быть решены с помощью действующих правовых норм (например, предусмотрен институт зачета излишне уплаченных налога, сбора, страховых взносов, пеней, штрафа (статья 78 ), в том числе их зачета в счет предстоящих платежей налогоплательщика). Также не очевидны преимущества проектируемого механизма для налогоплательщиков.

Единый налоговый платеж — это просто еще одна возможность заплатить налоги. Раньше не было возможности платить сразу три имущественных налога авансом практически за пару кликов, а теперь есть. Кто захочет, может использовать.

Это может быть удобно:

Можно ли перейти на ЕНП

В целом эта система должна улучшить жизнь как простых физических лиц, так и компаний. Так как опыт ЕНП для физлиц оказался удачным, планируется аналогично упростить процесс и для юрлиц.

Но если у физлиц мало налогов, то у юрлиц и ИП с этим сложнее. Обязательных отчислений в бюджет много, даты платежей для них разные и рассчитываются они по-разному.

Для решения спорных моментов об удобстве системы и предусмотрен «экспериментальный» период в полгода. Он укажет на слабые стороны и поможет внести доработки в систему.

Возврат ЕНП

Организации и ИП, перешедшие на уплату ЕНП, получат право на возврат части платежа, по которому налоговым органом еще не был произведен налоговый зачет. Возврат осуществляется в порядке, установленном в соответствии со ст. 45.1 НК РФ.

Возврат остатка ЕНП осуществляется ИФНС в течение одного месяца со дня получения от компании соответствующего заявления, а решение о возврате принимается в течение 10 дней со дня его получения. О принятом решении налогоплательщику сообщат в течение 5 дней со дня его принятия (п. 7 ст. 45.1 НК РФ).

Если налоговики нарушат месячный срок, на сумму остатка денежных средств, которая не была возвращена компании, начислят проценты за каждый календарный день нарушения срока возврата. Проценты начислят по ставке, равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата.

Для чего нужен единый налоговый платеж

Сейчас при перечислении различных налогов и взносов компании и предприниматели вынуждены оформлять платежные поручения отдельно по каждому налогу и по страховым взносам. Заполняя разные платежки, бухгалтеры часто ошибаются в многочисленных реквизитах, которые, ко всему прочему, постоянно меняются. В результате деньги попадают в «невыясненные платежи», и у налогоплательщиков возникает недоимка.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Эту ситуацию должен исправить особый порядок перечисления денег в бюджет. Суть его в следующем. Бухгалтер переводит в бюджет некую сумму без разбивки по налогам и страховым взносам. А инспекция самостоятельно распределяет указанную сумму в счет уплаты того или иного налога, сбора, взносов, пеней, штрафов и процентов. Соответствующие поправки в Налоговый кодекс внесены Федеральным законом от 29.11.21 № 379-ФЗ (вступает в силу 1 января 2022 года).

Получите электронную подпись для входа в личный кабинет налогоплательщика на сайте ФНС

На авансовые платежи будут начисляться проценты?

Нет, никаких процентов на авансы государство вам не начислит. С таким же успехом можно настроить регулярный платеж на пополняемый вклад или завести копилку в банковском приложении, чтобы не пришлось сразу тратить крупную сумму в конце года. На этом дополнительном счете можно копить деньги на имущественные налоги, при этом банк вам еще и проценты заплатит. И доступ к этим деньгам вы будете иметь в любое время, чего не скажешь об авансах в налоговую.

Проценты бюджет заплатит, только если после зачета платежей останутся излишки, а вам их вовремя не вернут, — считать будут по ключевой ставке . Фактически авансовый платеж — это беспроцентный кредит государству. Но все-таки придумали его для удобства, и кто-то, может быть, это оценит.

Как ФНС распределяет единый платёж

Деньги с единого налогового счёта будут распределяться в порядке очереди:

Если денег на счёте недостаточно, чтобы покрыть платежи по налогам и взносам с одинаковым сроком уплаты, инспекция распределит их между платежами пропорционально их суммам.

Из чего состоит единый налоговый платеж

В него входят три вида перечислений, сделанных налогоплательщиком, перешедшим на особый порядок уплаты налогов и иных платежей.

Во-первых, средства, добровольно переведенные на соответствующий счет федерального казначейства, предназначенный для ЕНП.

Во-вторых, переведенные в бюджет налоги, сборы, взносы, авансовые платежи, пени и штрафы, которые налогоплательщик не расценивал как ЕНП.

В-третьих, излишне уплаченные или излишне взысканные суммы. К единому налоговому платежу их отнесут в момент обнаружения переплаты, но не раньше даты перехода на особый порядок.

Предприниматель может перечислить два ЕНП. Один — на основании норм статьи 45.1 НК РФ как «простое» физическое лицо (эти средства пойдут на уплату «имущественных» налогов и НДФЛ, указанных в налоговом уведомлении). Второй — на основании норм новой статьи 45.2 НК РФ как предприниматель (эти средства пойдут на уплату налогов по бизнес-доходам, например, УСН). Объединить эти два ЕНП в один нельзя.

Получить сертификат усиленной квалифицированной электронной подписи через час

Альтернативный вариант заполнения налоговых платежек в 2023 г.

Федеральный закон от 14.07.2022 № 263-ФЗ (пп. 12-14 ст. 4) устанавливает на 2023 г. следующие переходные положения:

Получается, что при желании в 2023 г. вместо «классических» уведомлений, о которых речь шла в предыдущем разделе, можно направлять в налоговые органы «образы» платежных поручений в те же сроки, что и уведомления – до 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов – и в тех же случаях, т.е. если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Чтобы такая платежка дала налоговому органу все необходимые для распределения платежей сведения, в ней должны быть заполнены привычные нам реквизиты, идентифицирующие платеж.

Когда налогоплательщик, выбравший этот вариант коммуникации с налоговыми органами, собирается внести платежи в бюджет, он направляет в банк такие же платежки – по отдельности на каждый налог, авансовый платеж, страховые взносы с учетом места их уплаты, включая, естественно, и те, которые декларируются до уплаты, т. е. не требуют подачи уведомлений в виде распоряжений на перевод денежных средств в налоговые органы.

Это объясняет особенности заполнения отдельных реквизитов платежных поручений, предусмотренные на такой случай вышеназванным проектом Приказа Минфина:

Обратите внимание: распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы не могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы РФ, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности, не признаются представлением уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, не подлежат отражению в совокупной обязанности налогоплательщика (п. 16 ст. 4 Федерального закона № 263-ФЗ).

Что меняется для физических лиц

Поправки в статью 45 НК РФ предполагают изменение даты, с которой обязанность по уплате налога считаются исполненными. В действующей редакции это день принятия налоговым органом решения о зачете ЕНП в счет уплаты налогов. В соответствии с законопроектом обязанность будет считаться исполненной по аналогии с обычными налоговыми платежами — с даты предъявления банку поручения на перечисление ЕНП либо внесение наличных денежных средств в банк, кассу местной администрации, почтовое отделение или МФЦ. При этом существуют два важных условия:

— дата исполнения обязанности по уплате не может быть ранее установленного срока уплаты налога;

— налог будет считаться уплаченным в указанные даты лишь после принятия налоговым органом решения о зачете соответствующей суммы ЕНП.

В пункт 1 статьи 45.1 вносится изменение, в соответствии с которым в отношении НДФЛ может уплачиваться посредством единого налогового платежа во всех случаях, предусмотренных статьёй 228 НК РФ. На сегодняшний день такая возможность предоставлена лишь в отношении сумм налога, уплачиваемых на основании уведомления налогового органа (проценты во вкладам и доходы свыше 5 млн.рублей). После вступления закона в силу это можно будет делать и в отношении иных указанных в статье 228 доходов, например от продажи недвижимости.

Соответствующие изменения вносятся и в пункт 5 указанной статьи, уточняя порядок принятия налоговым органом решения о зачёте ЕНП. Нужно отметить, что сам срок не изменяется и остаётся равен 10 дням, но помимо уведомления добавляется также декларация по НДФЛ, а также уведомления по иным налогам.

Как будут считать пени

Ставка пеней будет разной для юридических лиц и физлиц. Для граждан, в т.ч. ИП, планируют установить 1/300 ключевой ставки ЦБ РФ. У юрлиц могут быть две ставки пеней: 1/300 и 1/150 в зависимости от того, как долго сохраняется отрицательное сальдо или недоимка. Временные правила (ограничение ставки пеней для юрлиц) на период по 31 декабря 2023 года остаются.

Авансовые платежи учитываются на лицевом счете

Говорят, что раз платеж добровольный, то он якобы не будет нигде учитываться. Это неправда. В законе есть целый раздел о том, куда попадают деньги и как потом засчитываются при уплате налогов.

В прошлом году мы проводили эксперимент, чтобы проверить, как работает механизм единого платежа. Не все прошло гладко: в день уплаты налога суммы с авансового кошелька не списались и в личном кабинете появилась задолженность по земельному налогу. Но через несколько дней все исправилось: деньги автоматически погасили остаток долга по имущественным налогам без начисления пеней.

С 2020 года неудобство с зачетом аванса только в последний день устранили. Теперь его засчитают не 1 декабря, а раньше, чтобы к сроку уплаты был понятен остаток. Если решите платить налоги авансом, не переживайте: деньги попадут куда положено, даже если вносить их не за себя.

Как сэкономить на налогах или не платить их вообще

Рассказываем о законных способах в нашей рассылке дважды в неделю

Можно ли забрать эти суммы, пока их не зачли в счет налога?

Да, деньги можно вернуть. Для этого нужно написать заявление. И если по уплаченным суммам нет решения о зачете в счет налога на имущество или землю, единый авансовый платеж отдадут налогоплательщику. Но на это может уйти больше месяца.

Как налоговая засчитывает ЕНП в счет платежей в бюджет

Деньги со счета налоговая будет распределять по очереди:

Если денег не хватит, чтобы покрыть платежи по налогам и взносам с одинаковым сроком уплаты, инспекция распределит их между платежами пропорционально их суммам.

Допустим, 15 августа 2022 года бизнесу нужно заплатить страховые взносы за работников — всего 300 000 :

На счете единого налогового платежа у бизнеса лежит 30 000 — этого недостаточно для погашения взносов. Инспекция зачтет сумму в процентном соотношении: в счет взносов в пенсионный фонд — 22 000 , на ОМС — 5100 , в ФСС — 2900 .

Отказаться от налогов по заявлению не получится

Советчики из интернета призывают идти в налоговую инспекцию и писать заявление: я, мол, отказываюсь платить налоги, потому что они стали добровольными, вот вам ссылка на закон. Но это не поможет.

Даже если заявление примут, в ответ придет разъяснение о том, что налоги нужно платить, их не отменяли и могут взыскать принудительно — по судебному приказу или через пристава.

Работникам предлагают отказаться от уплаты НДФЛ — тоже по заявлению на работе. А пенсионеров отправляют в пенсионный фонд, чтобы у них перестали удерживать налог с пенсии. Но работодатель все равно будет выдавать зарплату за вычетом налога на доходы, а НДФЛ с пенсий и так не удерживают.

Как-то специально отказываться от единого налогового платежа не нужно. Если хотите — вносите его через личный кабинет. Если не хотите платить налоги авансом — просто ничего не делайте, писать заявление не придется.

Для чего нужен единый налоговый платёж

Сейчас налогоплательщику необходимо заполнять платёжное поручение по каждому налогу и взносу. Платёжки содержат множество реквизитов, в которых легко ошибиться. В результате деньги попадают в «невыясненные платежи», и у налогоплательщиков возникает недоимка. Исправить эту ситуацию поможет единый налоговый платёж (ЕНП).

Схема работы ЕНП проста: налогоплательщик перечисляет деньги на счёт, открытый в Федеральном казначействе, и подаёт в ФНС уведомление об исчисленных налогах и взносах. В уведомлении указана точная сумма конкретного платежа, которую надо перевести в бюджет. А налоговая сама распределяет эти средства на уплату того или иного налога, сбора, взносов, пеней, штрафов и процентов.

Порядок уплаты единого налогового платежа регулируется статьёй 45.2 НК РФ.

Остаток ЕНП, который инспекция не зачтёт в счёт уплаты налогов и взносов, можно вернуть. Для этого нужно подать заявление о возврате в ИФНС. Установленной формы заявления пока нет.

В течение 10 дней после получения заявления ИФНС примет решение, вернуть деньги или отказать. Затем в течение 5 рабочих дней она должна сообщить налогоплательщику о своём решении.

Вернуть деньги налоговики должны в течение месяца со дня получения заявления. В случае опоздания они должны будут вернуть сумму с процентами, начисленными по ключевой ставке Центробанка, которая действовала в дни просрочки.

Если единый налоговый платёж за налогоплательщика совершило третье лицо — например, директор компании или родственник ИП, то этот человек не может подать заявление на возврат денег.

Распределение ЕНП

Отраженные по единому налоговому счету суммы налоговый орган самостоятельно засчитывает в счет исполнения плательщиком обязанностей по уплате конкретных налогов, страховых взносов в следующей последовательности, установленной п. 8 ст. 45 НК РФ:

Если на момент распределения суммы ЕНП недостаточно для покрытия всех налогов, авансовых платежей, сборов, страховых взносов с совпадающими сроками их уплаты, распределение производится в соответствии с приведенной последовательностью пропорционально суммам налоговых обязательств (п. 10 ст. 45 НК РФ).

Приведенная схема уплаты и распределения применяется к большинству платежей, предусмотренных НК РФ, но есть и исключения (см. п. 1 ст. 58 НК РФ). Вне состава ЕНП уплачиваются и учитываются налоговыми органами:

Данные платежи не входят в совокупную обязанность и не учитываются на едином налоговом счете (п. 2 ст. 11 НК РФ).

Могут уплачиваться не в составе ЕНП (на усмотрение плательщика):

Переходные положения

Отдельно закрепляют правила, по которым каждому налогоплательщику сформируют сальдо единого налогового счета на 1 января 2023 года. Устанавливают и особенности взыскания с этой даты недоимки и задолженности.

Обращаем внимание, что после 1 января 2023 года налоговики не будут рассматривать заявления о возврате переплаты, ее зачете и об отсрочке (рассрочке), если документы подали ранее, но инспекция не вынесла решение до 31 декабря включительно.

Авансовый платеж может внести кто угодно

Единый авансовый платеж можно внести за себя. Но можно платить за кого угодно: например, за родителей или супруга. И за вас может платить кто угодно.

Чтобы заплатить не за себя, проще всего сформировать квитанцию в личном кабинете на сайте nalog.ru и потом оплатить ее по индексу документа — например, на портале госуслуг по своей учетной записи. Тогда деньги точно попадут куда нужно и зачислятся не на ваш лицевой счет, а тому человеку, за которого хотите заплатить.

Но тут важно, что потребовать назад переплату вы не сможете. Излишками будет распоряжаться не тот, кто платил, а тот, за кого платили. С учетом того что зачет аванса налоговая производит после 1 декабря, могут выйти накладки: один и тот же налог заплатят несколько человек. В общем, будьте внимательны или просто ждите уведомлений, как обычно.

Порядок уплаты налогов в рамках ЕНП

Став участником эксперимента, компания получит возможность уплачивать все необходимые налоги и взносы путем внесения в бюджет ЕНП. Его разрешается вносить как единовременно, так и несколькими платежами в течение всего года. Деньги на счете будут накапливаться и списываться по мере наступления сроков уплаты конкретных налогов. При необходимости налогоплательщик в любое время сможет вернуть себе свободные средства ЕНП.

Перечисление денежных средств в бюджетную систему РФ в качестве ЕНП может быть произведено за налогоплательщика любым третьим лицом. Но это лицо будет не вправе требовать возврата внесенных за налогоплательщика средств.

Дату внесения платежа, а также его сумму выбирает сам налогоплательщик. Со своей стороны ИФНС самостоятельно рассчитает и зачтет необходимую часть ЕНП в счет уплаты тех или иных налогов. Зачет ЕНП в счет уплаты налогов и взносов осуществляется с соблюдением следующей последовательности в отношении обязанностей по уплате (п. 6 ст. 45.2 НК РФ):

Если средств единого платежа окажется недостаточно для исполнения всех налоговых обязанностей компании, он будет зачтен в соответствии с указанной выше последовательностью, пропорционально суммам таких обязанностей. То же самое касается и исполнения обязанностей по уплате пеней, штрафов и процентов (п. 7 ст. 45.2 НК РФ).

Кто сможет применять ЕНП

В 2022 году воспользоваться таким способом уплаты налогов и взносов смогут только организации и ИП, которые заранее подготовились:

По плану с 2023 года ЕНП станет обязательным для всех фирм и ИП.

Когда обязанность уплатить налоги будет исполненной

Обязанность по уплате налогов, сборов и взносов будут считать исполненной, в частности:

Зачтут суммы в таком порядке:

Как будут взыскивать задолженность

По сути, задолженность — это отрицательное сальдо единого счета. Когда инспекция его обнаружит, она выставит требование. Если организация или ИП не исполнит требование добровольно, для взыскания долга налоговики должны будут разместить в специальном реестре решение. Там же разместят и поручение на перечисление долга. Это считают направлением документа в банк.

В реестре станут размещать также постановления о взыскании задолженности за счет имущества и информацию о блокировке счета.

Обращаем внимание: во время заморозки счета банки смогут открывать счета, однако по ним нельзя будет проводить расходные операции.

Как можно будет зачесть или вернуть переплату

Переплата — это положительное сальдо единого счета. Ее можно зачесть или вернуть. Для обоих случаев потребуется заявление.

Зачесть суммы можно в счет:

Распоряжение положительным сальдо единого налогового счета

Положительное сальдо единого налогового счета формируется, если общая сумма денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, больше денежного выражения совокупной обязанности.

Налогоплательщик может претендовать на зачет или возврат суммы положительного сальдо в порядке, установленном ст. 78 и 79 НК РФ, которые также изложены в новой редакции. Как для зачета, так и для возврата необходимо заявление налогоплательщика.

Зачет возможен, в частности:

При этом после 1 января 2023 года налоговые органы не рассматривают заявления (п. 8 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ):

Такие заявления придется подать заново, следуя уже новому порядку.

Документы по ЕНП в сервисах для сдачи электронной отчётности

В сервисах для сдачи электронной отчётности от «Калуга Астрал» возможен импорт и передача в налоговую всех видов документов по ЕНП. Поддерживаются следующие виды документов:

«Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Что потом происходит с этими платежами?

Когда наступит срок уплаты имущественных налогов — это 1 декабря, — налоговая зачтет ваши авансовые платежи в счет начисленных сумм и пришлет об этом уведомление. В законе описан конкретный алгоритм зачета:

Получается, в течение года можно вносить какие-то суммы. Но зачтут их только в декабре, когда наступит срок уплаты. А уведомление должно прийти раньше — и там должны быть полные суммы начислений, потому что зачета ведь еще не было: его проведут только 1 декабря. Значит, и квитанции к уведомлению на уплату налога тоже будут на полные суммы, без учета авансов.

То есть вы что-то платили, вам что-то начислили, но остаток к уплате нужно считать самим? Если ждать зачета от налоговой до 5 декабря, то пройдет срок уплаты и начнет капать пеня. Вдруг авансов не хватит? В общем, что-то тут не доработано: вы платите, а мы потом все посчитаем.

Может быть, в уведомлениях будет указано, сколько денег уплачено авансом в течение года. Но в законе про это ничего нет.

Обязанность по уплате налога за квартиру или машину считается исполненной не когда вы внесли единый платеж, а только 1 декабря. То есть вы вносите деньги в счет своих налогов в мае, а для бюджета считается, что конкретный налог на имущество вы заплатили только в декабре. Все это время суммы единого платежа как бы уже и не ваши, но еще и не погасили налог. Учтите это, когда получите уведомление: там может быть указана сумма без учета авансов.

Суть нововведения

Система работает следующим образом.

Куда именно и в каком приоритете распределяются средства – отдельный механизм.

Вкратце это выглядит так:

В каждом блоке приоритет отдается пунктам, которые возникли раньше других. То есть сначала закроют более ранние недоимки, а затем поздние. Потом перейдут к предстоящим платежам и закроют их в порядке очередности. Аналогично закроют последний блок со штрафами.

Важно: если несколько платежей нужно выплатить в одну дату, а денег не хватает, долги закрывают пропорционально их сумме.

Рассмотрим на простом примере.

На ЕНС предпринимателя Василия осталось 100 тысяч рублей. Завтра ему нужно выплатить 200 тысяч рублей за сбор и в этот же день 50 тысяч рублей – за налог. Согласно правилу, сумма разделится следующим образом:

Остаток спишется со следующего платежа.

Физлица уже с 2019 года могут платить за все единым налоговым платежом

Как сообщить о поступлении ЕНП? Для этого нужно уведомить ИФНС о сумме начислений в специальной форме. Когда речь идет о налогах, авансовых платежах и взносах для бизнеса, необходимо послать уведомление за пять дней до наступления срока уплаты.

Выходит, что теперь не нужно делать кучу платежек, достаточно сделать одну, внести достаточную сумму на счет и уведомить налоговую. Платежных документов будет меньше, зато появятся уведомления.

К простоте, удобству и максимальной выгоде стремятся все. Совкомбанк предлагает физлицам расширить возможности кредитования при помощи залога коммерческой недвижимости. Оставьте простую заявку и узнайте, какими условиями можете воспользоваться именно вы.

Если внести на счет больше, чем следовало, после всех выплат деньги просто останутся на счете и спишутся в счет следующих взносов. Но когда речь идет о немалых суммах, просто так хранить деньги на ЕНС нет смысла – ведь бизнесу важно пускать их в оборот, получать прибыль.

Вернуть излишки можно по заявлению. ФНС примет решение о возврате в течение десяти дней, отправит его копию в казначейство. Средства вернутся в течение месяца. Если налоговая не успеет сделать возврат за месяц, за просрочку доплатят проценты по ставке рефинансирования.

Важно: внести средства можно даже на счет другой компании, вот только в случае переплаты вернуть их на свой счет не получится.

Как вернуть остаток единого налогового платежа

Остаток ЕНП, который инспекция не зачтет в счет уплаты налогов и взносов, можно вернуть. Делается это так:

Еще единый налоговый платеж за организацию или предпринимателя может перечислить и третье лицо — например, директор компании или родственник ИП. Но этот человек не может подать заявление на возврат денег.

Как будут внедрять

Система начнет действовать с 1 января 2023 года. Но опробовать ее на добровольных началах можно уже с июля 2022 года. Если новый формат не подходит или не нравится, можно остаться на старом и продолжать делать взносы согласно кодам бюджетной классификации (КБК).

Чтобы завести ЕНС и перейти на ЕНП, необходимо подать заявление, но перед этим нужно сверить все расчеты с налоговой и закрыть все возникшие вопросы.

Заявление о переходе нужно подать в электронном виде в ИФНС по месту нахождения организации или месту жительства ИП. Заявление подается по телекоммуникационным каналам связи.

Перед тем как перейти на новую систему, нужно провести сверку с налоговой и закрыть все разногласия

Как законно не платить или уменьшить налоги

Налоги на самом деле можно не платить, значительно их уменьшить или забрать из бюджета то, что туда уже перечислили. Для этого нужно использовать льготы и вычеты, следить за изменениями в законах и правильно их использовать.

Например, нужно вовремя подать заявление о льготе для мамы-пенсионерки, чтобы ее освободили от налога на квартиру и землю. Можно за пять минут прекратить регистрацию машины на свое имя, чтобы не платить за нее транспортный налог после продажи. Или собрать с платных клиник справки о расходах на анализы, лечение зубов и прием лора, чтобы вернуть 13% с помощью социального вычета.

И это точно не слухи.

А раньше нельзя было платить вперед, одним платежом и не за себя?

Можно было платить вперед. Вообще-то платить налоги вперед можно было всегда. Но для этого нужно заполнять квитанцию, потому что уведомления с реквизитами приходят к концу года. Для заполнения квитанций есть бесплатный сервис, поэтому проблем это давно не доставляет. Переплатой можно распорядиться как угодно: например, зачесть в счет любого налога. Это делается в два клика в личном кабинете. Счетная палата указывала на это при обсуждении законопроекта: мол, все те же возможности уже есть, зачем еще какой-то платеж? А комитет по налогам вообще сомневался, стоит ли его вводить: польза не очевидна, а заморочек для бюджета слишком много.

Если есть переплата по налогам, ее можно и сейчас вернуть или зачесть в счет задолженности

Можно было платить налоги одним платежом. Заплатить три налога сразу тоже можно было и до 2019 года. Для этого есть мультиоплата на портале госуслуг и сервисы на сайте nalog.ru. Оплата без заполнения квитанций — в один клик. Так что тут инновации тоже не случилось.

Можно было платить не за себя. Уплата налогов за третьих лиц возможна с 2017 года. Для этого не обязательно вносить авансовые платежи, можно просто взять квитанцию родителей и, когда придет время, заплатить их налог за квартиру со своей карты. Для этого хватит индекса документа или — это одно и то же.

Переход на уплату единого налогового платежа

Заявить о своем участии в эксперименте в добровольном порядке может любая организация и ИП, которые провели с налоговиками совместную сверку расчетов по налогам, сборам, страховым взносам, пеням, штрафам и процентам, в результате которой не было выявлено никаких разногласий.

После указанной сверки компания сможет подать в налоговую инспекцию заявление о применении особого порядка уплаты налогов путем внесения ЕНП. Такое заявление в электронной форме по ТКС (формат позднее утвердит ФНС) подается по месту нахождения организации или месту жительства ИП.

Подать данное заявление можно будет с 1 по 30 апреля 2022 года включительно. Причем подать его необходимо не позднее одного месяца после совместной с ИФНС сверки расчетов по налогам, сборам и страховым взносам (п. 3 ст. 45.2 НК РФ). Иными словами, заявить о переходе на уплату ЕНП можно будет в течение всего апреля, а провести с ИФНС совместную сверку расчетов — в марте 2022 года.

С 2019 года в налоговом кодексе появился новый термин. Вот что о нем нужно знать:

Изменяют сроки уплаты налогов и взносов: по общему правилу это 28-е число соответствующего месяца. Для сдачи отчетности также устанавливают одинаковый срок — 25-е число. Изменения затрагивают в том числе:

Что касается НДФЛ, его перечислять станут также не позднее 28-го числа. В этот срок нужно уплатить налог, который налоговые агенты исчислили и удержали за период с 23-го числа прошлого месяца по 22-е число текущего. Исключение — декабрь и январь. Налог, удержанный за период с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года, а за период с 1 по 22 января — не позднее 28 января.

Обращаем внимание, что особый порядок для зарплаты отменяют.

Изменяют и сроки подачи расчета 6-НДФЛ: за квартал, полугодие и 9 месяцев нужно отчитаться не позднее 25-го числа следующего месяца, а за год — не позднее 25 февраля.

Откуда слухи про добровольные налоговые платежи

В основе слухов о добровольности налогов — федеральный закон Такой закон на самом деле действует с 1 января 2019 года. Он ввел в налоговый кодекс статью 45.1 о едином налоговом платеже физического лица.

В этой статье налогового кодекса есть формулировка о добровольности. Она и породила слухи о том, что теперь все налоги физических лиц — это жест доброй воли, а вносить их необязательно. Вот несколько тезисов из статей и видео на эту тему:

Все это стало результатом ошибочного толкования закона или желания намеренно ввести людей в заблуждение. А вот как работают эти нормы на самом деле.