Для возврата переплаты по налогам в ИФНС подается заявление установленной формы. В нем указываются сведения о компании, причина возврата, размер излишне уплаченной суммы, реквизиты расчетного счета для возврата.

Правила заполнения форм довольно просты. Почти все бухгалтеры пользуются какими-то программами. Нужно только проверять своих разработчиков на своевременность обновлений.

- Чем формы, действующие с октября 2021 года отличаются от предыдущих

- Правила заполнения заявлений на возврат и зачет переплаты по налогам, сборам

- Четыре важные правила зачета и возврата переплаты по налогам

- Нужно заявление

- Возврат возможен в течение 3 лет

- Возврат возможен при отсутствии недоимки

- Как теперь формируется переплата

- Правила возврата переплаты ЕНС

- Как заполнить заявление на возврат

- Бесплатное бухгалтерское обслуживание от 1С

- Как возникает переплата

- Когда подавать заявку

- Скачать заявление КНД 1112542 и образец заполнения

- Как бизнесу вернуть переплату из налоговой

- Виктория Губина

- Форма и сроки подачи заявления

- Как заполнить Заявление о возврате излишне уплаченного налога в 2023 году

- Страница 1 заявления о возврате переплаты

- Страница 2 заявления о возврате переплаты

Чем формы, действующие с октября 2021 года отличаются от предыдущих

Изменения, внесенные в формы с 23 октября 2021 года, – это всего лишь приведение их в соответствие с уже работающими правилами. Например, с октября 2020 года согласно последней редакции статьи 78 НК РФ зачесть переплату по налогам можно вне зависимости от вида налога: федеральный, региональный или местный.

Из новых форм заявлений:

Новые показатели введены только для государственной пошлины. Дату и номер платежки указывают только в заявлении на возврат государственной пошлины.

Правила заполнения заявлений на возврат и зачет переплаты по налогам, сборам

Если компания состоит на учете в нескольких инспекциях (например, по месту нахождения обособленных подразделений или недвижимости), заявление подается в ту инспекцию, в которой возникла переплата.

Заявление о возврате суммы излишне уплаченного налога заполняют следующим образом.

1. В поле «ИНН» указывают присвоенный компании ИНН.

2. В поле «КПП» указывают код, той налоговой, в которую подается заявление.

3. В поле «Номер заявления» указывают порядковый номер заявления, нумерация ведется в пределах года.

4. В поле «Статус плательщика» нужно проставляют цифру:

5. В поле «На основании статьи» указывают статью НК РФ, по которой осуществляется возврат:

Далее выбирают и вписывают цифру, которая соответствует причине переплаты:

Далее указывается, что именно переплатили:

6. В поле «В размере» нужно указать цифрами сумму возврата в рублях и копейках.

7. В поле «Код по ОКТМО» указывается код по месту постановки компании на учет.

8. В поле «Код бюджетной классификации» указывают КБП платежа. Здесь будьте особенно внимательны.

9. На второй странице размещены «Сведения о счете».

Здесь нужно внести все банковские реквизиты, по которым ИФНС вернуть переплату.

10. В поле «Вид счета (код)» проставляется одно из предложенных ниже в форме значений:

11. Далее проставляется БИК счета в поле «Банковский идентификационный код». Затем номер счета и перед ним идентификатор номера счета из предложенных в примечаниях к форме:

12. В поле «Получать» нужно вписать данные о компании, предварительно проставив идентификатор:

13. Поля «КБК получателя» и «Номер лицевого счета получателя» заполняют бюджетники.

14. Сведения о физическом лице, не являющемся ИП, компании не заполняют.

Четыре важные правила зачета и возврата переплаты по налогам

Зачесть переплату можно вне зависимости от вида налога: федеральный, региональный или местный.

Нужно заявление

Возврат переплаты по налогам согласно статье 78 НК РФ производится по письменному заявлению организации течение 1 месяца со дня получения ИФНС заявления.

Возврат возможен в течение 3 лет

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение 3-х лет со дня уплаты указанной суммы.

Возврат возможен при отсутствии недоимки

Если у компании есть недоимку вернуть переплату модно только после ее погашения за счет переплаченной ранее суммы.

Если ИФНС возвращает переплату с задержкой сроков, она должна начислить проценты. Проценты, начисленные на дату вынесения решения о возврате суммы излишне уплаченного налога, выплачиваются без заявления налогоплательщика. В иных случаях проценты платятся по заявлению.

См. данную машиночитаемую форму в формате PDF, подготовленную на основании TIF-шаблона АО «ГНИВЦ» и доступную для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com).

┌─┐ ┌─┐

└─┘││││││││││││││└─┘ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

││││││││││││││ ИНН │ │ │ │ │ │ │ │ │ │ │ │ │

││2620││1016││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

┌─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┐

КПП │ │ │ │ │ │ │ │ │ │ Стр. │0│0│1│

└─┴─┴─┴─┴─┴─┴─┴─┴─┘ └─┴─┴─┘

Форма по КНД 1110357

о возврате денежных средств, перечисленных в бюджетную

систему Российской Федерации в качестве единого налогового

платежа организации, индивидуального предпринимателя

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┐

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ орган (код) └─┴─┴─┴─┘

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

индивидуального предпринимателя — налогоплательщика, плательщика

сбора, плательщика страховых взносов, налогового агента)

(далее — плательщик)

На основании статьи 45.2 Налогового кодекса Российской Федерации прошу

вернуть денежные средства, перечисленные в бюджетную систему Российской

Федерации в качестве единого налогового платежа организации,

индивидуального предпринимателя в размере:

│ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │ рублей.

Заявление составлено на │ │ │ │ страницах с приложением подтверждающих

документов или их копий на │ │ │ │ листах

Достоверность и полноту сведений, │ Заполняется работником налогового

указанных в настоящем заявлении, │ органа

подтверждаю: │ Сведения о представлении заявления

┌─┐ 1 — плательщик │

│ │ 2 — представитель плательщика │ ┌─┬─┐

└─┘ │Настоящее заявление представлено │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││ ┌─┬─┬─┐

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│на │ │ │ │ страницах с приложением

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│ └─┴─┴─┘

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││подтверждающих документов или их

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ ┌─┬─┬─┐

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│копий на │ │ │ │ листах

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││ └─┴─┴─┘

организации либо представителя │представления │ │ │.│ │ │.│ │ │ │ │

плательщика полностью) │заявления └─┴─┘ └─┴─┘ └─┴─┴─┴─┘

Номер контактного телефона │

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐│

Подпись ______ Дата │ │ │.│ │ │.│ │ │ │ ││

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘│

Наименование и реквизиты документа, │

подтверждающего полномочия представителя│

плательщика │

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│ ______________________ _______________

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││ Фамилия имя отчество Подпись

┌─┐ ┌─┐

└─┘ └─┘

││2620││1023││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

КПП │ │ │ │ │ │ │ │ │ │ Стр. │0│0│2│

Продолжение страницы 001

┌─┐││││││││││││││┌─┐ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐

└─┘││││││││││││││└─┘ ИНН │ │ │ │ │ │ │ │ │ │ │ │ │

││1660││3011││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Форма по КНД 1150058

Форматы представления заявления утверждены Приказами ФНС России:

(взысканного, подлежащего возмещению) налога (сбора,

страховых взносов, пеней, штрафа)

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ ┌─┬─┬─┬─┐

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ налоговый орган (код) └─┴─┴─┴─┘

(полное наименование организации (ответственного участника консолидированной

┌─┐ 1 — налогоплательщик; 2 — плательщик сбора;

Статус плательщика │ │ 3 — плательщик страховых взносов; 4 — налоговый агент.

└─┴─┴─┘ └─┴─┘ прошу вернуть

│ │ 1 — излишне уплаченную; 2 — излишне взысканную; 3 — подлежащую

└─┘ возмещению сумму.

│ │ 1 — налога; 2 — сбора; 3 — страховых взносов; 4 — пеней; 5 — штрафа.

в размере │ │ │ │ │ │ │ │ │ │ │ │ │.│ │ │ рублей

Код по ОКТМО │ │ │ │ │ │ │ │ │ │ │ │

┌─┬─┐ ┌─┬─┐ ┌─┬─┬─┬─┐ ┌─┬─┬─┬─┬─┬─┐

└─┴─┘ └─┴─┘ └─┴─┴─┴─┘ └─┴─┴─┴─┴─┴─┘

Код бюджетной классификации │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │

Заявление составлено на │ │ │ │ страницах с приложением подтверждающих

Достоверность и полноту сведений, │ Заполняется работником

указанных в настоящем заявлении, │ налогового органа

┌─┐ 1 — плательщик │

│ │ 2 — представитель плательщика │ ┌─┬─┐

└─┘ │Настоящее заявление представлено │ │ │

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││ ┌─┬─┬─┐

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│на │ │ │ │ страницах с приложением

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│ └─┴─┴─┘

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││подтверждающих документов или их копий

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ ┌─┬─┬─┐

┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐│на │ │ │ │ листах

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││ └─┴─┴─┘

организации либо физического лица — │представления │ │ │.│ │ │.│ │ │ │ │

представителя полностью) │заявления └─┴─┘ └─┴─┘ └─┴─┴─┴─┘

│ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ │ ││_______________________ ___________

└─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘│ Фамилия, И.О. Подпись

││1660││3028││ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘

Фамилия __________________________________ И. ___________ О. ___________

С 2023 года поменялся порядок расчёта с бюджетом. Теперь обязательства компании или ИП собираются на едином налоговом счёте. Туда же перечисляются суммы, предназначенные для их погашения. Если было уплачено лишнее, деньги можно вернуть. Для этого заполняется заявление на возврат переплаты по ЕНС.

Как теперь формируется переплата

Раньше компания могла иметь переплату по одному налогу и недоимку по другому платежу. Но на начало 2023 года ФНС собрала на едином налоговом счёте каждого налогоплательщика излишне уплаченные и взысканные средства по большей части налогов, сборов, взносов. Получилась общая сумма переплаты. Также были сложены все недоимки по различным обязательным платежам.

При этом ФНС не приняла во внимание излишне уплаченные суммы и недоимки, которые образовались более трёх лет назад – у них истёк срок давности. Если они имелись, то с 1 января 2023 года сгорели. Значит, старые задолженности с компании не взыщут, а переплаты более трехлетней давности ей не вернут.

Затем ФНС вычла суммарную недоимку из переплаты, и получился остаток – сальдо ЕНС. Если оно оказалось положительным, значит, компания переплатила в бюджет. Этот излишек можно:

Правила возврата переплаты ЕНС

Важно: новый механизм уплаты налогов создал компаниям немало сложностей. Но есть одно новшество, которое можно однозначно назвать положительным — отменён трёхлетний срок давности для возврата денег. Вернуть сумму, составляющую переплату на едином налоговом счёте, можно в любой момент, и неважно, когда излишек образовался. Получается, что сумму переплаты, которую ФНС на 1 января 2023 года не признала просроченной к возврату, можно вернуть без ограничения по времени.

Заявление на распоряжение переплатой путем возврата нужно подать в ИФНС по месту учёта одним из двух способов:

Вернёмся к ЕНС. Получив заявление на возврат переплаты по нему, инспекция не позднее следующего рабочего дня направляет в Казначейство поручение на перечисление денег налогоплательщику. Подлежащая возврату сумма рассчитывается именно на день формирования такого поручения.

Главное условие – на сальдо ЕНС должно хватать денег. Если оно отрицательное или нулевое, то это означает, что переплаты нет. Бывает, что у компании образовались излишки по одним платежам, но при этом есть недоимки по другим. По правилам ЕНС переплата подлежит распределению между налогами, по которым есть задолженность. В итоге сальдо становится нулевым или даже отрицательным. Если это произошло, ИФНС направит налогоплательщику сообщение об отказе в возврате.

Может быть такая ситуация: компания запросила возврат с ЕНС 20 000 рублей, а сальдо в день формирования запроса в Казначейство составляет 15 000 рублей. В таком случае возврат будет сделан, но частично – в сумме 15 000 рублей.

Как заполнить заявление на возврат

Правила заполнения формы в приказе, который её утвердил, отсутствуют. В самом заявлении есть лишь сноски, поясняющие, как отражать данные в отдельных полях. Но в целом заявление простое, состоит всего из двух листов, и заполнить его труда не составит.

Вверху обеих страниц нужно указать ИНН, а для организаций – ещё и КПП.

На первой странице указываем:

Важно: обратите внимание, что в следующие поля для ФИО предприниматель вписывать ничего не должен — имя указывают только физлица, у которых нет ИНН.

На втором листе указываем реквизиты банковского счета, на который вернет деньги Казначейство:

В нашем примере заполнен образец заявления на возврат с ЕНС суммы 20 000 рублей от имени ИП.

Итак, мы рассмотрели вопрос о том, как вернуть деньги с сальдо ЕНС. Добавим, что Казначейство обязано перечислить их не позднее дня, следующего после получения поручения от налоговой инспекции. Общий срок возврата денег должен быть не более 10 дней, начиная с того, когда ИФНС получила заявление. С одиннадцатого дня за каждый день просрочки в пользу компании будут начисляться проценты по ставке Банка России.

Бесплатное бухгалтерское обслуживание от 1С

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

С Нового года существенно изменилась система взаиморасчётов российских налогоплательщиков с госбюджетом, в том числе порядок возврата переплаты по налогам, сборам или взносам. Соответственно, скорректирован и бланк заявки на возврат. Давайте разберёмся, как и в какие сроки следует подавать такие заявки, а также изучим пример заполнения.

С нынешнего года индивидуальные предприниматели и фирмы начинают использовать единый налоговый платёж (ЕНП), который учитывается на едином налогом счёте (ЕНС). У ЕНС есть ещё один показатель — совокупная обязанность, то есть, суммарный размер всех обязательных платежей, которые следует внести плательщику: налогов и авансов по ним, взносов и сборов, пеней и штрафов, а также процентов.

Рекомендуйте сервисы Контура и зарабатывайте, станьте Реферальным партнером крупной IT-компании!

Сальдо ЕНС, которое формируется налоговиками, бывает 3 видов:

Важно! В совокупную обязанность не включается, во-первых, госпошлина, если по ней не выдавался исполнительный документ, а во-вторых, НДФЛ с заработков иностранных граждан, работающих в РФ по найму (пункт 2 статьи 11 Налогового кодекса).

Как возникает переплата

Вот самые частые причины появления переплаты:

Когда подавать заявку

ИП и компании, в отличие от физлиц, обязательно пишут КПП и ИНН в шапке документа. «Простые» физлица могут указать свой ИНН, но вправе этого не делать. Но если его не проставить, то станут обязательными некоторые другие поля, указанные ниже.

Ищете ОФД для своего бизнеса? Получите квартал в подарок. Контур.ОФД — помогает соблюдать закон и контролировать продажи!

Данных сведений инспекторам хватит для идентификации заявителя. Название фирмы или ФИО ИП писать не надо.

Затем заполните ячейки для кода налоговой инспекции и для суммы требуемого возврата.

Потом идут поля, которые предназначены для фамилии, имени и, если имеется, отчества. Этот раздел необходим физлицам, не обладающим статусом ИП, если они не вписали ИНН в шапку. Юрлица пропускают данные ячейки.

Ещё следует отметить число страниц запроса и число листов с подтверждающими заявку документами.

Дальше идёт раздел данных о лице, заверившем заявление. Если там подписывается глава фирмы, индивидуальный предприниматель или «обыкновенное» физлицо, то ставится «1». «2» ставится во всех остальных вариантах — допустим, если подпись ставит финдиректор или главбух; в подобных случаях здесь же приводятся и сведения о документах, доказывающих полномочия подписанта.

Сообщаем информацию о счёте. Каждый плательщик, включая и коммерческие предприятия, должен здесь отразить:

Важно! Некоторые поля в разделе данных счёта предназначаются исключительно для бюджетных учреждений с лицевым счётом в территориальных подразделениях Федерального казначейства: код ОКТМО, КБК получателя, номер лицевого счёта и подобные. Такие ячейки не нужно заполнять коммерческим фирмам и индивидуальным предпринимателям.

За данными счёта идёт раздел под названием «Сведения о физическом лице, не являющемся индивидуальным предпринимателем». Там пишут код вида документа, его серию и номер и прочее. Данная часть тоже предназначена исключительно для физических лиц, которые не стали ставить ИНН в шапке запроса.

Скачать заявление КНД 1112542 и образец заполнения

Как бизнесу вернуть переплату из налоговой

У любого предпринимателя или компании может возникнуть переплата по налогам и взносам, а они об этом даже не узнают. В статье — как найти и вернуть деньги

Виктория Губина

В этой статье

Налоговая не возвращает деньги автоматически — сначала бизнес должен доказать переплату и написать заявление на ее возврат.

Переплата может возникнуть по любым видам платежей в бюджет — налогам или страховым взносам. Это может произойти, например, из-за того, что изменились правила расчета, суд отменил доначисление налога или предприниматель не знал о положенной льготе.

Изменились правила расчета налогов или взносов. Бывает, что по новому закону изменяется порядок расчетов или снижаются налоговые ставки. Бизнес может об этом не знать и продолжать платить в бюджет по старым правилам — больше, чем нужно.

Так, в 2022 году изменились правила расчета страховых взносов за сотрудников для аккредитованных ИТ-компаний. До 14 июля 2022 года взносы считали по сниженному тарифу 7,6% вместо 30%, если доля профильной выручки на конец каждого квартала была не меньше 90%. Теперь сниженный тариф применяется при доле профильной выручки от 70% на конец квартала.

Рассмотрим на примере. Представим, что в 1-м и 2-м кварталах доля профильной выручки ИТ-компании 80%, за полугодие 7 000 000 ₽ ушло на зарплату, а страховые взносы на сотрудников платили по обычному тарифу.

Таким образом, ИТ-компания переплатила 1 568 000 ₽.

Суд отменил доначисление налога. Если налоговая во время проверки решила, что компания или ИП незаконно занизили налоговую базу или базу по взносам, итогом проверки станет доначисление соответствующей суммы и, возможно, штраф. Налоговая взыщет эти деньги с расчетного счета плательщика.

Если затем в управлении ФНС по региону или в арбитражном суде бизнес докажет, что доначисления незаконны, налоговая отразит эту сумму как переплату на едином налоговом счете — ЕНС.

Бизнес не воспользовался льготами. Применять льготы и вычеты — право налогоплательщика, а не обязанность, поэтому в таких случаях налоговая не будет искать переплату сама. Но ее может найти предприниматель и вернуть деньги.

Например, ИП из Ижевска приобрел годовой патент на 10 торговых автоматов. Он не знал, что можно законно уменьшить налог на сумму страховых взносов, и заплатил в бюджет и то и другое: 64 200 ₽ за патент + 45 842 ₽ — фиксированные страховые взносы. Он подал заявление о перерасчете, и налоговая согласилась, что образовалась переплата.

С 2023 года компании и ИП уплачивают налоги и взносы в составе единого налогового платежа — ЕНП — на единый налоговый счет — ЕНС. ЕНС можно сравнить с вкладом-копилкой в банковском приложении: бизнес откладывает деньги на этот счет. Налоговая списывает деньги с ЕНС 28-го числа месяца — на основе уведомлений или отчетности бизнеса.

Все, что бизнес перечисляет на ЕНС, формирует положительное сальдо, а все, что списывает налоговая, — отрицательное. Если первый показатель больше второго, возникает переплата. Иными словами, с 2023 года она появляется не по конкретному налогу или взносу, а по совокупности платежей и списаний бизнеса. Потому возвращают не сумму определенного налога или взноса, а положительное сальдо ЕНС в целом.

Информацию о переплате по ЕНС можно увидеть в личном кабинете бизнеса на сайте налоговой службы или в справке о принадлежности сумм ЕНП.

Справка выдается в течение 5 дней по заявлению ИП или компании. Заявление можно подать на бумаге или через личный кабинет.

В личном кабинете компании или ИП на сайте налоговой службы переплата по ЕНП отображается как «Сальдо ЕНС». Источник скрина — видео от ФНС

Чтобы вернуть переплату с ЕНС, нужно подать заявление в налоговую. Это можно сделать онлайн через личный кабинет на сайте налоговой или на бумаге.

Титульная страница заявления на бумаге о возврате переплаты с ЕНС

Вернуть получится только ту сумму, которая не превышает положительное сальдо ЕНС. Если сальдо нулевое или отрицательное, налоговая откажет в возврате.

В 2023 году предприниматель может распорядиться переплатой тремя способами, разберем каждый подробно.

Чтобы выбрать, что сделать с переплатой, нужно нажать на «Распорядиться сальдо». Источник скрина — видео от ФНС

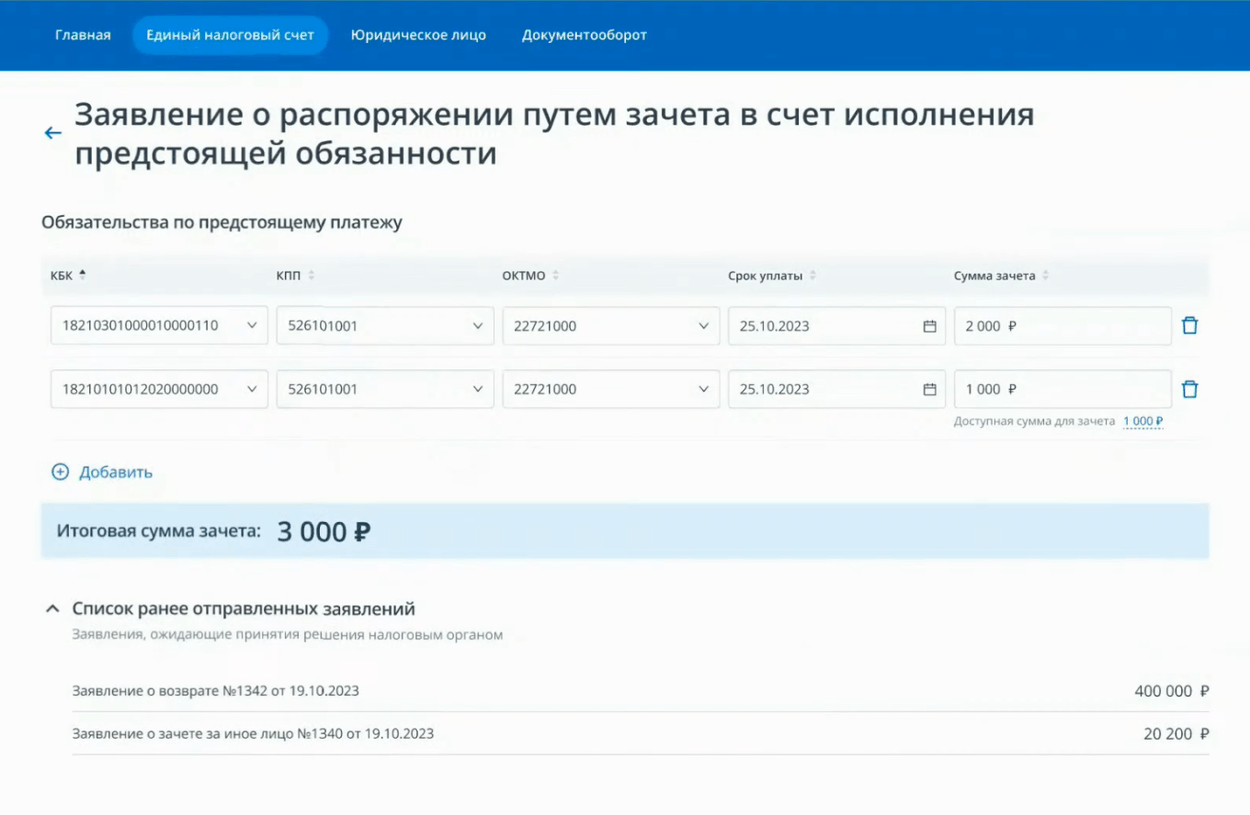

В открывшемся окне нужно указать КБК налога, срок уплаты и сумму. Система не даст указать сумму больше положительного сальдо счета за вычетом ранее отправленных заявлений на зачет. После этого — нажать «Подписать и отправить».

Предприниматель выбрал два налога, в счет которых пойдет переплата. Положительное сальдо ЕНС ИП 423 200 ₽, но система не дала заплатить больше, поскольку ранее уже были отправлены заявления на зачет налоговой переплаты. Источник скрина — видео от ФНС

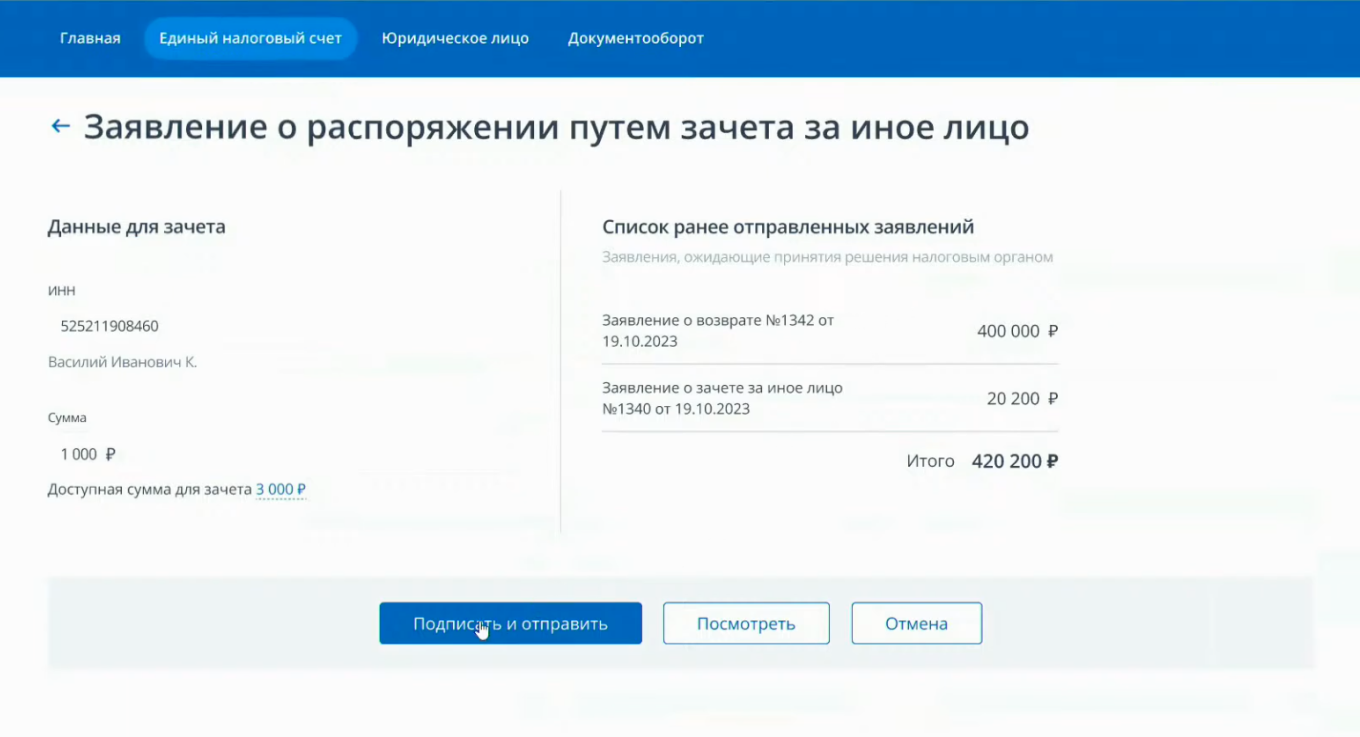

Зачесть в счет уплаты налогов за другое лицо. С ЕНС можно заплатить налоги за третьих лиц — то есть зачесть сумму положительного сальдо своего ЕНС в счет отрицательного сальдо ЕНС другого ИП или компании.

Для этого в меню «Распорядиться сальдо» нужно выбрать «Заявление о распоряжении путем зачета за иное лицо». Затем указать сумму и ИНН того, за кого хотите заплатить.

В заявлении предприниматель просит зачесть положительное сальдо его ЕНС — 1000 ₽ — в счет отрицательного сальдо ЕНС другого человека. Источник скрина — видео от ФНС

Вернуть на свой расчетный счет. Для этого в меню «Распорядиться сальдо» нужно выбрать «Заявление о распоряжении путем возврата». В открывшемся окне указать сумму и реквизиты счета.

В заявлении предприниматель перечисляет на свой расчетный счет переплату в размере 3000 ₽. Источник скрина — видео от ФНС

Когда налоговая получит заявление, на следующий день она отправит поручение казначейству. Через день казначейство обязано исполнить поручение.

В итоге на возврат переплаты с ЕНС уйдет всего три дня. Однако если у налоговой нет информации о банковском счете компании или ИП, срок возврата может увеличиться.

Если налоговики затянут возврат на срок более 10 дней, заявитель получит бонус. За каждый следующий день на невозвращенную вовремя сумму будут начисляться проценты по ключевой ставке ЦБ.

Подать заявление на возврат переплаты можно в любое время. Но налоговая служба вернет переплату только при определенных условиях.

Переплаты за три года, которые были у бизнеса на конец 2022 года, автоматически окажутся на ЕНС. Стоит распорядиться ими вовремя.

Если три года на возврат уже прошли, по заявлению в налоговую переплату вернуть не получится. Но можно обратиться в суд. Есть вероятность, что суд согласится с тем, что вы не могли узнать о переплате раньше, и обяжет налоговую выплатить вам деньги.

Суду важен не сам факт переплаты, а причина, по которой предприниматель не знал, почему переплатил налоги или взносы, и не пытался сделать возврат налоговой переплаты раньше. Если причина и доказательства весомые — шансы вернуть переплату высокие.

С 2023 года расчеты с бюджетом по налогам производятся по новым правилам: единым налоговым платежом через единый налоговый счет (п. 2 ст. 11 НК РФ). В след за введением новой системы уплаты налогов, ФНС ввела новую форму заявления на возврат переплаты по налогам.

С 2023 года все компании и ИП платят налоги, как единый налоговый платеж (ЕНП) через единый налоговый счет (ЕНС), на котором аккумулируются все налоговые обязательства перед бюджетом.

На ЕНС может образоваться как положительное, так и отрицательное сальдо. При отрицательном сальдо счет нужно пополнить.

При положительном сальдо, когда совокупная обязанность оказалась меньше чем сумма денег на счете, например, из-за переплаты налога на прибыль или НДС, можно подать в налоговую заявление о возврате или зачете денег.

Сумму излишне уплаченного налога можно зачесть в счет предстоящих платежей либо вернуть. Процедура возврата регламентирована пунктом 6 статьи 78 НК РФ. Возврат налоговики проведут только по заявлению налогоплательщика (ст. 45.2 НК РФ).

Форма и сроки подачи заявления

Форма на возврат переплаты ЕНП

Форма на зачет переплаты ЕНП

Подать заявление можно как на бумаге, так и в электронном виде через интернет.

Заявление на возврат нужно подать не позднее 3-х лет с момента появления переплаты, учтенной на едином налоговом счете.

Как заполнить Заявление о возврате излишне уплаченного налога в 2023 году

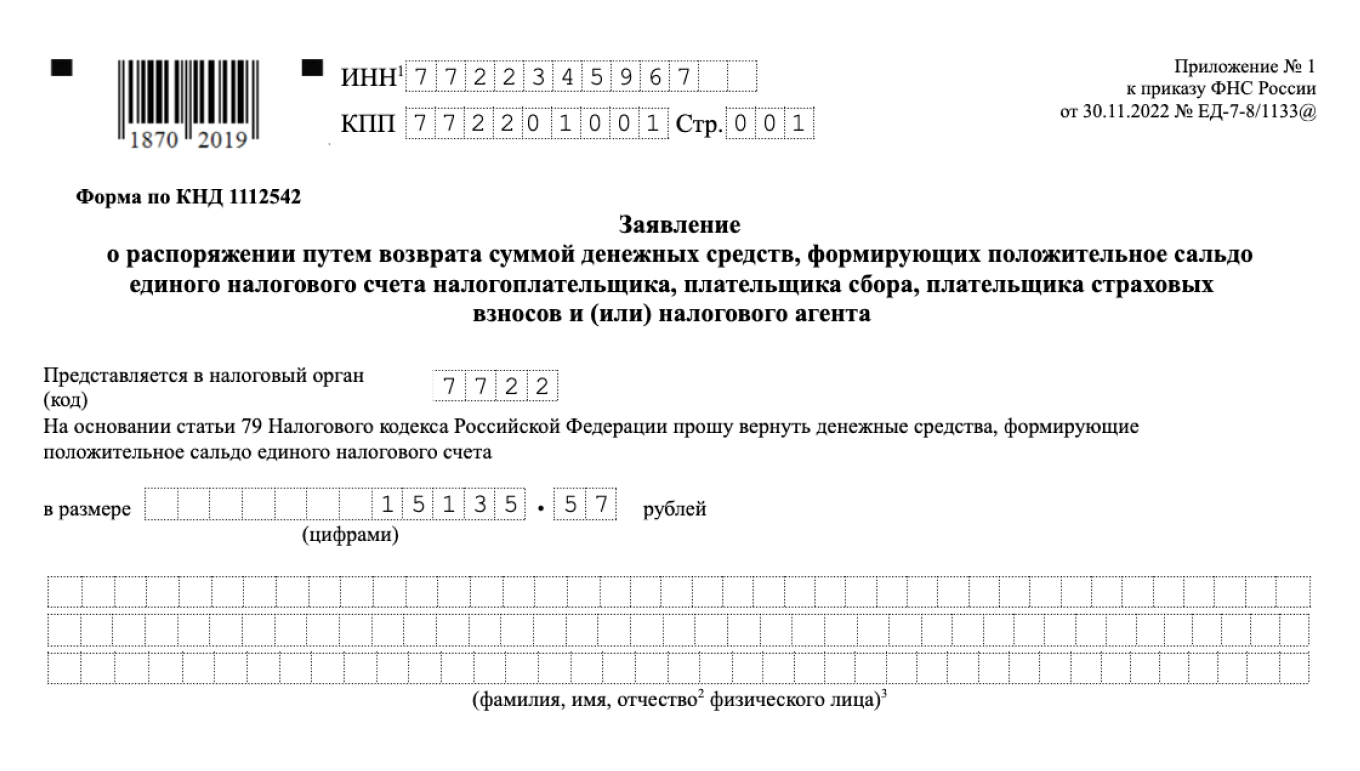

На возврат переплаты подается форма КНД 1112542. У формы две страницы и очень простые поля для заполнения.

Страница 1 заявления о возврате переплаты

Сверху формы нужно указать ИНН и КПП. Эти данные должны соответствовать свидетельству о регистрации компании или ИП или выписке из ЕГРЮЛ.

КПП состоит из 9 цифр, которым зашифрована причина постановки на учет в налоговой:

Далее нужно указать код налогового органа. Строка называется «Представляется в налоговый орган (код)». Это код, присвоенный налоговой инспекции, и позволяющий идентифицировать ее. Код налогового органа состоит из четырех цифр. Первые две — код субъекта РФ (например, 77 – г. Москва), вторые две — номер самой инспекции.

Затем идет, пожалуй, основная строка заявления – сумма переплаты, которую вы планируете вернуть. Она указывается в рублях с копейками.

Далее идут поля, куда нужно вписать фамилию, имя и отчество. Организации эти поля не заполняют. ФИО вписывают физлица без статуса ИП. То есть те, кто не указывал сверху формы свой ИНН.

Затем нужно указать количество страниц и листов заявления с учетом подтверждающих документов.

Внизу страницы, как во многих формах, размещен блок сведений о лице, подписавшем заявление.

Если заявление подписывает директор нужно поставить «1». Если заявление подписывает представитель, проставьте «2». У представителя должна быть доверенность, реквизиты которой нужно вписать в специально отведенные поля.

Страница 2 заявления о возврате переплаты

По формату а4, это вторая страница, хотя она имеет название «Продолжение страницы 001».

В шапке повторяются ИНН и КПП. Если вы скачаете «правильный» бланк, то эти поля в формате ПДФ будут заполнены автоматически. Если нет, впишите их снова.

Эта страница, где нужно указывать сведения о счете:

Каждое поле содержит ровно столько ячеек, сколько содержит этот реквизит. Для счета — 20 ячеек, для БИК – 9. Все они должны быть заполнены.

В блок «Сведения о счете» включен полный набор данных, в том числе для бюджетников, которые, например, помимо расчетного счета указывают еще и лицевой.

Коммерческие организации не имеют лицевых счетов. Кроме того, они не заполняют поля: КБК получателя, код ОКТМО, номер лицевого счета и проч.

Блок «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» заполняют только физлица без статуса ИП.