Спасибо за ваше обращение!

Ваша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Спасибо! Ваша заявка принята. Мы свяжемся с вами в ближайшее время!

Спасибо! Мы свяжемся с вами через несколько минут

Воспользовавшись программой 1С:Бухгалтерии 8, можно отразить в установленной форме начисление денежных средств и выплату налогов по УСН. Выполняется это в следующей форме:

Рассмотрим каждый из пунктов по отдельности, с указанием основных приоритетов и особенностей отображения данных.

Выполнение расчета налога

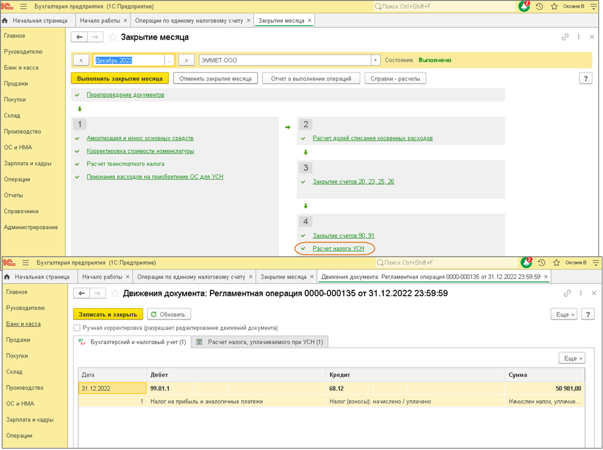

В рамках программного продукта данное действие выполняется посредством одноименной операции. Найти ее можно в контексте обработки месяца (опция «Закрытие месяца»). Становится доступной по окончании квартала, а также в последнем месяце отчетного года (рис. 1).

С 1 января 2023 года на уплату налогов и страховых взносов единым налоговым платежом (ЕНП) автоматически переходят все организации и ИП, независимо от выбранной системы налогообложения (п. 4 ст. 11.3 НК). Каждому налогоплательщику откроют свой счет в Федеральном казначействе. Отдельных платежек по большинству налогов и взносам с 2023 года не будет. Это предусмотрено Законом от 14.07.2022 № 263-ФЗ.

Специального порядка перехода на уплату ЕНП с 2023 года нет. Такой способ уплаты налогов и страховых взносов – единственно возможный, от уплаты налогов и страховых взносов через перечисление ЕНП на единый налоговый счёт (ЕНС) отказаться нельзя. Это становится единственным способом уплаты большинства налогов и взносов с 1 января 2023 года. Все случаи, когда платежи в бюджет можно отправить не в составе ЕНП, прямо перечислены в пункте 1 статьи 58 НК.

Когда ИФНС сформирует начальное сальдо ЕНС на 1 января 2023 года, в бухгалтерском учете (БУ) его дополнительно не отражать не нужно. Налоги и взносы будут по-прежнему отражаться на субсчетах по каждому налогу и взносу отдельно.

Но страховые взносы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование уставливаются в едином размере (единый тариф страховых взносов) и будут отражаться на субсчёте 69/ЕСВ (Единый страховой взнос) вместо субсчетов отдельных страховых взносов (ПФ, МедСтрах, ФСС).

Перечисление ЕНП на единый налоговый счет в налоговом учете отражать не нужно. Уплата налогов и взносов через внесение ЕНП не считается расходом в целях налогообложения. На порядок расчета налогов и сборов ЕНП не влияет (информация ФНС от 12.05.2022).

С 2023 года налоги и взносы перечисляют единым налоговым платежом. Платеж зачислят на единый налоговый счет и инспекция сама засчитает эту сумму в счет текущих платежей, недоимок, пеней и штрафов.

Информация ФНС РФ о ЕНС: https://www.nalog.gov.ru/rn77/ens/

Примеры проводок по ЕНП:

2. На дату перечисления ЕНП на ЕНС формируете проводку:

Дебет 68 субсчет «Расчеты по ЕНП»

Кредит 51

Уплачен единый налоговый платеж.

4. Возврат положительного сальдо ЕНС после зачета всех обязательств (если необходимо):

Дебет 51

Кредит 68 субсчет «Расчеты по ЕНП»

Возвращено на расчетный счет положительное сальдо ЕНС.

Как отразить ЕНП в программе Инфо-Бухгалтер

В январе 2023 года организация должна заплатить НДС – 450 000 руб. и НДФЛ – 20 000 руб. Срок уплаты – 30 января, так как 28 января выпало на субботу.

27 января 2023 года организация перечислила единый налоговый платеж на общую сумму начисленного НДС и НДФЛ. Всего 470 000 руб. (450 000 руб. + 20 000 руб.).

В ЖХО отражаются хозяйственные операции:

27 января 2023 года

Дебет 68/ЕНП

Кредит 51

– 470 000 руб. – уплачен единый налоговый платеж.

30 января 2023 года

Дебет 68/НДФЛ

Кредит 68/ЕНП

– 20 000 руб. – зачтен единый налоговый платеж в счет НДФЛ;

Пример Оборотной ведомости

Рассмотрев вопрос, мы пришли к следующему выводу:

До вступления в силу изменений в Инструкцию N 157н учреждению необходимо самостоятельно разработать порядок отражения в учете ЕНП, ЕСТ.

Порядок корректировки входящих остатков по налогам и взносам, входящим в состав ЕНП, на сегодняшний день отсутствует. Он принимается и утверждается финансовым ведомством.

В учете учреждения распределение ЕНП в счет уплаты ЕСТ и НДФЛ отражается после поступления информации от налогового органа о распределении сумм ЕНП. Конкретный порядок отражения, в том числе предельные даты, следует закрепить в рамках формирования учетной политики.

С 01.01.2023 налоги (сборы, взносы) уплачиваются по новым правилам в качестве единого налогового платежа (ЕНП). Единым налоговым платежом признаются денежные средства, перечисленные налогоплательщиком, плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом в бюджетную систему Российской Федерации на счет Федерального казначейства, предназначенные для исполнения совокупной обязанности налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента, а также денежные средства, взысканные с налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента в соответствии с НК РФ (п. 1 ст. 11.3 НК РФ).

В составе ЕНП перечисляют практически все обязательные платежи, за некоторым исключением, в том числе и страховые взносы, за исключением страховых взносов на случай травматизма, порядок и сроки уплаты которых по-прежнему регулируются п. 4 ст. 22 Федерального закона от 24.07.1998 N 125-ФЗ. В связи с этим приказом Минфина России от 21.12.2022 N 192н внесены изменения в Инструкцию N 157н. В частности, предусмотрено введение новых счетов бухгалтерского учета для ведения расчетов с бюджетом в части уплаты ЕНП:

Изначально перечисленные в ФНС денежные средства должны учитываться именно на счете 303 14, а на основании принятого налоговой службой решения о зачете сумм ЕНП в счет уплаты конкретных налогов и взносов расчеты по ЕНП могут быть закрыты.

Распределение ЕНП в счет уплаты налогов и взносов производится налоговым органом. Соответственно, отражение в учете учреждения такого распределения возможно только на основании информации налогового органа. Следовательно, в целях своевременного и корректного отражения в бухгалтерском учете информации об исполнении обязанности учреждения по уплате налогов (авансовых платежей), страховых взносов бухгалтерской службе необходимо своевременно получать такие данные.

Распределение (зачет) суммы ЕНП по соответствующим налогам (взносам) является фактом хозяйственной жизни. Соответственно, локальным актом учреждения необходимо назначить лицо (лиц), ответственное (ответственных) за своевременное формирование и направление запроса в налоговый орган, контролем за получением соответствующих данных с налогового органа и отражению полученной информации на соответствующих счетах бухгалтерского учета. При этом конкретные сроки, технология обработки полученной информации, порядок проведения сверки расчетов с данными ФНС следует закрепить в рамках формирования учетной политики (п. 9 Стандарта «Учетная политика).

Принимая во внимание, что для отражения информации на соответствующих счетах бухгалтерского учета о распределении сумм ЕНП не установлены унифицированные формы первичных учетных документов (формы электронных первичных учетных документов), в качестве первичного документа для таких целей следует оформить Бухгалтерскую справку (ф. 0504833). В свою очередь, основанием для ее формирования служит информация (справка) налогового органа. Определяя периодичность (конкретные даты) формирования Бухгалтерских справок (ф. 0504833) о распределении сумм ЕНП следует учитывать, что каждый факт хозяйственной жизни подлежит отражению в бухгалтерском учете, записи в регистры бухгалтерского учета производятся по мере осуществления соответствующих операций и принятия первичных (сводных) учетных документов к бухгалтерскому учету, но не позднее следующего дня после получения (составления) первичных (сводных) учетных документов (ч. 1 ст. 5, ч. 1, ч. 3 ст. 9 Закона N 402-ФЗ, п. 29 Стандарта «Концептуальные основы», п. 11 Инструкции N 157н). Следовательно, отражение на счетах бухгалтерского учета информации о распределении (зачете) сумм ЕНП отражается после получения соответствующей информации (справки) от налогового органа. При этом конкретный порядок отражения, в том числе предельные даты отражения информации о распределении ЕНП, следует закрепить в рамках формирования учетной политики.

В отличие от применяемых в 2022 году счетов, предназначенных для расчетов по страховым взносам (303 02, 303 07, 303 10), предполагается, что счет 303 15 будет исключительно пассивным, по нему возможно только кредитовое сальдо.

Так как страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний не входят в ЕСТ, то начисляться и уплачиваться они будут по-прежнему отдельно с использованием счета 303 06.

Согласно проекту поправок в Инструкцию N 174н (ID проекта 01/02/12-22/00134620) предполагается следующая схема отражения бухгалтерских записей:

1. Дебет Х 302 11 837 Кредит Х 303 01 731

2. Дебет Х 401 20 213 (Х 109 ХХ 213) Кредит Х 303 06 731

3. Дебет Х 401 20 213 (Х 109 ХХ 213) Кредит Х 303 15 731

4. Дебет Х 303 14 831 Кредит Х 201 11 610,

увеличение счета 18 (КВР 111/119 КОСГУ 211/213)

5. Дебет Х 303 06 831 Кредит Х 201 11 610,

увеличение счета 18 (КВР 119 КОСГУ 213)

6. Дебет Х 303 15 831 Кредит Х 303 14 731

7. Дебет Х 303 01 831 Кредит Х 303 14 731

Однако на момент подготовки ответа указанные изменения не прошли соответствующей регистрации в Минюсте России и, следовательно, не вступили в законную силу, поэтому считаем использование в бухгалтерском учете таких счетов некорректным. В такой ситуации учреждению необходимо самостоятельно определить порядок отражения на счетах бухгалтерского учета сумм начисленных и перечисленных ЕНП и ЕСТ, закрепив порядок учета в учетной политике.

В частности, в соответствии с п. 4 Инструкции N 174н при утверждении Рабочего плана счетов разрешено вводить дополнительные аналитические коды счетов, обеспечивающих формирование в бухгалтерском учете дополнительной информации, необходимой внутренним, внешним пользователям бухгалтерской отчетности бюджетных учреждений. Кроме того, при необходимости бюджетное учреждение вправе разработать необходимую корреспонденцию счетов, с соблюдением требований п. 5 Инструкции N 174н.

Например, в связи тем, что в рамках налогового законодательства уплата налогов, сборов, страховых взносов производится учреждением по единому платежу, при этом в Инструкции N 157, N 174н отсутствуют счета, предназначенные для отражения данных расчетов, одним из вариантов может быть введение дополнительных аналитических счетов к счету 0 303 05 000 «Расчеты по платежам в бюджет» (например: 303 05 Расчеты по единому налоговому платежу» и 303 05 Расчеты по единому страховому тарифу»).

Что касается корректировки входящих остатков, то, по нашему мнению, изменять сформированные по состоянию на 01.01.2023 остатки по соответствующим счетам до момента вступления в законную силу вышеописанных изменений не вполне корректно. При этом отметим, что на данный момент порядок осуществления таких операций не определен.

Не исключаем, что механизм переноса входящих остатков будет предполагать перенос дебиторской задолженности на счет 303 14 в межотчетный период с применением счета 0 401 30 000.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТСелина Елена

Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТчлен Союза развития государственных финансов Суховерхова Антонина

3 апреля 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Глава III. Бухгалтерский учет налога

Нормативные акты по бухгалтерскому учету не содержат рекомендаций о том, как отражать расчеты по ЕСН. С одной стороны ЕСН — это налог. С другой стороны платежи, входящие в ЕСН (за исключением платежа в федеральный бюджет), направляются во внебюджетные фонды.

В Плане счетов для учета расчетов с бюджетом по налогам предназначен счет 68 «Расчеты по налогам и сборам», а с внебюджетными фондами по взносам — счет 69 «Расчеты по социальному страхованию и обеспечению».

На практике возможно применение для учета расчетов по ЕСН как счета 68, так и счета 69. Большинство плательщиков налога предпочитают использовать для отражения расчетов с внебюджетными фондами 69 счет.

Рассмотрим один из вариантов отражения расчетов по ЕСН в бухгалтерском учете — с использованием счета 69 для всех платежей по ЕСН, кроме платежа в федеральный бюджет.

— 69-1 «Расчеты по социальному страхованию» — для учета расчетов по ЕСН в части, начисляемой в Фонд социального страхования РФ;

— 69-3 «Расчеты по обязательному медицинскому страхованию» — для учета расчетов по ЕСН в части, начисляемой в федеральный фонд и территориальные фонды обязательного медицинского страхования.

Так как в Фонд социального страхования РФ зачисляется как ЕСН, так и взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний, субсчет 69-1 удобно разделить на два субсчета второго порядка:

— 69-1-1 «Расчеты с Фондом социального страхования РФ по единому социальному налогу»;

— 69-1-2 «Расчеты с Фондом социального страхования РФ по взносам на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

Для учета расчетов с федеральным фондом и территориальными фондами обязательного медицинского страхования субсчет 69-3 также следует разбить на два субсчета второго порядка:

— 69-3-2 «Расчеты с территориальным фондом обязательного медицинского страхования».

Сумма ЕСН, перечисляемая в федеральный бюджет, учитывается на отдельном субсчете «Расчеты по ЕСН» счета 68.

Начисленный в федеральный бюджет налог уменьшается на сумму пенсионных взносов. Они начисляются на те же выплаты, что и ЕСН, и отражаются в бухгалтерском учете на субсчете 69-2.

— начислен ЕСН с заработной платы работников в части, зачисляемой в федеральный бюджет;

— начислен ЕСН с заработной платы работников в части, зачисляемой в Фонд социального страхования;

— начислен ЕСН с заработной платы работников в части, зачисляемой в федеральный фонд обязательного медицинского страхования;

— начислен ЕСН с заработной платы работников в части, зачисляемой в территориальный фонд обязательного медицинского страхования.

А.И. Иванов является штатным сотрудником ООО «Пассив». За февраль текущего года Иванову была начислена зарплата в размере 10 000 руб. В феврале бухгалтер «Актива» сделал проводки:

Дебет 20 Кредит 70

— 10 000 руб. — начислена зарплата за февраль Иванову;

Дебет 20 Кредит 69-1-1

— 290 руб. — начислен ЕСН в части, зачисляемой в ФСС;

Дебет 20 Кредит 68 субсчет «Расчеты по ЕСН»

— 2000 руб. — начислен ЕСН в части, зачисляемой федеральный бюджет;

Дебет 20 Кредит 69-3-1

— 110 руб. — начислен ЕСН в части, зачисляемой в ФФОМС;

Дебет 20 Кредит 69-3-2

— 200 руб. — начислен ЕСН в части, зачисляемой ТФОМС.

Если фирма осуществляет строительство для собственных нужд или проводит реконструкцию основных средств, то начисление ЕСН с заработной платы работников, занятых на этих работах, следует отражать в корреспонденции со счетом 08 «Вложения во внеоборотные активы»:

Дебет 08 Кредит 69-1-1 (68 субсчет «Расчеты по ЕСН», 69-3-1, 69-3-2)

— начислен ЕСН с заработной платы работников, занятых на строительстве объекта основных средств.

Если фирма осуществляет работы, доходы от которых учитывают как прочие, то суммы начисленной заработной платы работникам, занятым на таких работах, также облагают единым социальным налогом:

Дебет 91 Кредит 69-1-1 (68 субсчет «Расчеты по ЕСН», 69-3-1, 69-3-2)

— начислен ЕСН с заработной платы работников, занятых в процессе получения прочих доходов.

Если сотрудники фирмы выполняют работы, затраты по которым учитывают в составе расходов будущих периодов (например, внедрение в производство нового вида продукции), то ЕСН с их заработной платы отражают так:

Дебет 97 Кредит 69-1-1 (68 субсчет «Расчеты по ЕСН», 69-3-1, 69-3-2)

— начислен ЕСН с заработной платы работников, занятых выполнением работ, затраты по которым учитывают как расходы будущих периодов.

Порядок расчета ЕСН предусматривает уменьшение начисленного в федеральный бюджет платежа на сумму налогового вычета (п. 2 ст. 243 НК РФ).

В качестве такого вычета служит сумма страховых взносов на обязательное пенсионное страхование, начисленная за тот же период.

Фирмы-плательщики ЕСН на практике применяют один из двух возможных способов учета пенсионных взносов.

В первом варианте ЕСН в части федерального бюджета отражают без учета налогового вычета, то есть в сумме, начисленной по полной налоговой ставке.

А взносы в ПФР уменьшают «федеральную» часть ЕСН. Для этого сумма страховых пенсионных взносов начисляется проводкой: по кредиту — на субсчете 69-2 «Расчеты по пенсионному обеспечению», по дебету — на счете 68 субсчет «Расчеты по ЕСН».

В результате происходит уменьшение «федеральной» части ЕСН, начисленной по полной налоговой ставке, указанной в статье 241 Налогового кодекса, на сумму начисленных взносов на обязательное пенсионное страхование.

Уплате в федеральный бюджет подлежит та часть налога, которая сформирована в виде кредитового сальдо по счету 68 субсчет «Расчеты по ЕСН». Страховые взносы перечисляются в ПФР в сумме, начисленной по кредиту субсчета 69-2 «Расчеты по пенсионному обеспечению».

В данном случае страховые пенсионные взносы не включаются в себестоимость продукции (работ, услуг), а отражаются как налоговый вычет по ЕСН. Но такой вариант бухучета не ведет к искажению себестоимости, поскольку вместо страховых взносов в ПФР на затраты списывается полная сумма ЕСН (без учета налогового вычета).

М.М. Раков, 1957 года рождения, является штатным сотрудником ЗАО «Актив». За февраль текущего года Ракову была начислена зарплата в размере 10 000 руб. Суммы ЕСН и страховых взносов на обязательное пенсионное страхование ежемесячно определяются по каждому работнику отдельно.

Сумма ЕСН с выплат Ракову в феврале месяце в части, подлежащей уплате в федеральный бюджет, составила 2000 руб. (10 000 руб. х 20%). Сумма взносов в Пенсионный фонд на финансирование страховой части пенсии — 1400 руб. (10 000 руб. х 14%). Эти начисления бухгалтер «Актива» отразил в учете так:

— 10 000 руб. — начислена зарплата за февраль Ракову;

— 2000 руб. — начислена сумма ЕСН в части, подлежащей уплате в федеральный бюджет;

Дебет 68 субсчет «Расчеты по ЕСН» Кредит 69-2-1

— 1400 руб. — уменьшен ЕСН в части, подлежащей уплате в федеральный бюджет, на сумму начисленных страховых взносов в ПФР за февраль (налоговый вычет). Кредитовое сальдо по счету 68 субсчет «Расчеты по ЕСН» составляет 600 руб. (2000 — 1400). Эта сумма ЕСН подлежит перечислению в федеральный бюджет до 15 марта текущего года.

Во втором варианте страховые взносы в ПФР начисляются на счетах учета затрат. Данный способ можно назвать традиционным, поскольку именно он применялся до введения единого социального налога. Он является универсальным, так как подходит для любых организаций: и для тех, кто начисляет ЕСН в общем порядке, и для тех, кто не является плательщиком налога, либо пользуется льготой по статье 239 Налогового кодекса.

При этом способе в состав затрат включаются обе суммы: и «федеральная» часть ЕСН (за минусом налогового вычета), и страховые взносы в Пенсионный фонд.

Поэтому сначала бухгалтер должен рассчитать сумму ЕСН, подлежащую уплате в федеральный бюджет, с учетом налогового вычета. Расчет производится в индивидуальных карточках учета сумм начисленных выплат, ЕСН и страховых взносов в ПФР (формы даны в приложении к приказу МНС РФ от 27 июля 2004 г. N САЭ-3-05/443) по каждому работнику отдельно.

После этого бухгалтер отражает сумму ЕСН к уплате в федеральный бюджет (за минусом налогового вычета) по кредиту счета 68 субсчет «Расчеты по ЕСН» в корреспонденции со счетами учета затрат.

Сумма страховых пенсионных взносов начисляется по кредиту субсчета 69-2 «Расчеты по пенсионному обеспечению» в корреспонденции со счетами учета затрат.

При этом способе пенсионные взносы отражаются непосредственно на счетах учета затрат.

Воспользуемся условиями предыдущего примера. Сумма ЕСН по зарплате М.М. Ракова, подлежащая уплате в федеральный бюджет, за минусом налогового вычета равна 600 руб. (2000 — 1400). Бухгалтер «Актива» сделает такие записи: Дебет 20 Кредит 70

Дебет 20 Кредит 69 субсчет «Расчеты по ЕСН»

— 600 руб. — начислена сумма ЕСН в части, подлежащей уплате в федеральный бюджет, за минусом налогового вычета;

Дебет 20 Кредит 69-2-1

— 1400 руб. — отражена сумма начисленных страховых взносов в ПФР за февраль.

Сумма 600 руб., отраженная по кредиту счета 69 субсчет «Расчеты по ЕСН», подлежит перечислению в федеральный бюджет до 15 марта текущего года.

Поскольку существуют разные способы отражения в бухучете сумм ЕСН и взносов на обязательное пенсионное страхование, организация должна закрепить выбранные варианты в учетной политике. В ней нужно отразить следующие моменты:

— на каком счете (68 или 69) отражаются расчеты по ЕСН;

— в какой сумме начисляется в бухучете «федеральная» часть ЕСН — без учета налогового вычета или за минусом налогового вычета;

— каким образом начисляются страховые взносы в ПФР — на счетах учета затрат (издержек обращения) или в виде уменьшения расчетов с федеральным бюджетом по ЕСН.

компаниям, которые работают на «спецрежимах» (УСН, ЕНВД и ЕСХН), а также тем, кто совмещает два режима налогообложения (например, ЕНВД и общую систему налогообложения), подходит только второй способ отражения в учете взносов на обязательное пенсионное страхование — на счетах учета затрат.

Ведь первые не являются плательщиками ЕСН, но уплачивают страховые взносы на обязательное пенсионное страхование. А вторые не начисляют ЕСН на выплаты работникам, занятым в деятельности, облагаемой по специальному налоговому режиму. Другой способ учета (через уменьшение ЕСН на сумму налогового вычета в виде страховых взносов в ПФР) для них неприемлем.

Это же относится и к фирмам-льготникам, которые пользуются освобождением от уплаты налога по статье 239 Налогового кодекса с сумм выплат, не превышающих 100 000 руб. за налоговый период, но при этом обязаны уплачивать взносы на обязательное пенсионное страхование. Когда сумма заработной платы, выплаченной тому или иному работнику, превысит 100 000 руб., с суммы превышения нужно будет начислять ЕСН. Соответственно, у организации появляется право применить налоговые вычеты в сумме страховых пенсионных взносов, начисленных за тот же период.

В ЗАО «Актив» работает инвалид I группы Г.Г. Яковлев, 1964 года рождения. Его заработная плата составляет 20 000 руб. в месяц.

Налоговая база за полугодие составила 120 000 руб. Сумма авансовых платежей по ЕСН в федеральный бюджет без учета льготы равна 24 000 руб. (120 000 х 20%).

Налоговый вычет в размере начисленных страховых взносов в ПФР составил 16 800 руб. (120 000 х 14%). Сумма налоговой льготы по ЕСН составляет 100 000 руб. По взносам на обязательное пенсионное страхование льготы нет. Таким образом, сумма авансовых платежей, не подлежащая уплате в федеральный бюджет на основании льготы, составит 6000 руб. (100 000 х 20% — 100 000 х 14%).

Бухгалтер «Актива» на основании статьи 239 Налогового кодекса не начислял ЕСН на сумму зарплаты Яковлева с января по май текущего года. Страховые взносы в ПФР на обязательное пенсионное обеспечение работника начислялись ежемесячно в размере 2800 руб. (20 000. х 14%). С июня месяца сумма, превышающая 100 000 руб., подлежит включению в налоговую базу по ЕСН. Сумма ЕСН, подлежащая уплате в федеральный бюджет, за минусом налогового вычета составляет 1200 руб. (24 000 — 16 800 — 6000).

Ежемесячно с января по май 2006 года бухгалтер «Актива» делал в бухучете следующие записи:

— 20 000 руб. — начислена зарплата Яковлеву;

— 2800 руб. — начислена сумма страховых взносов в ПФР.

С июня 2006 года к этим ежемесячным записям добавляются проводки по начислению ЕСН:

— 1200 руб. — начислена сумма ЕСН, которая уплачивается в федеральный бюджет (за минусом налогового вычета).

Аналогичным образом в дебет счета 20 начисляются суммы ЕСН, подлежащие уплате в ФСС РФ и в фонды обязательного медицинского страхования (до мая месяца включительно — с учетом льготы).

Сумма ЕСН, подлежащая уплате в ФСС РФ, уменьшается на сумму самостоятельно произведенных организацией расходов на цели государственного социального страхования, предусмотренных законодательством РФ.

При расчете ЕСН, подлежащего уплате в Фонд социального страхования, сумма таких расходов определяется исходя из данных, отраженных в расчетной ведомости по форме 4-ФСС РФ (постановление ФСС РФ от 22 декабря 2004 г. N 111).

Расходы на обязательное социальное страхование в бухгалтерском учете отражаются по дебету счета 69, субсчет «Расчеты по ЕСН в части, зачисляемой в ФСС РФ» (субсчет 69-1-1) в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда»:

Дебет 69-1-1 Кредит 70

— начислены расходы на обязательное социальное страхование, выплачиваемые за счет средств ФСС РФ.

Таким образом, когда налогоплательщик понес расходы, финансируемые за счет ФСС РФ, и отразил их в учете, уменьшается сальдо счета 69 по соответствующему субсчету, т.е. сумма, которую организация обязана перечислить в данный Фонд.

Начисления на отпускные. Особенности учета

Суммы начисленных отпускных связаны с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг. Поэтому они относятся к расходам по обычным видам деятельности (п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99). Затраты на оплату отпусков включаются в фонд заработной платы.

Учет отпускных может производиться одним из двух приведенных ниже способов, что должно быть закреплено в учетной политике.

Способ учета отпускных, а также начисленных на них ЕСН и страховых взносов на обязательное страхование от несчастных случаев зависит от того, создает фирма резервы для их оплаты или нет.

Отпуск за счет резерва

Компании имеют право создавать резерв на оплату отпусков. Решение о создании резерва должно быть отражено в учетной политике фирмы.

Резерв создают для равномерного включения расходов на оплату отпусков в затраты на производство (расходы на продажу).

Если вы решили создать резерв, то расходы на выплату отпускных можно списывать только за счет резерва.

Формирование резерва на предстоящую оплату отпусков в учете осуществляется с использованием счета 96 «Резервы предстоящих расходов».

Сумму резерва определяют в расчете на год.

Расчет величины резерва делают исходя из предполагаемой годовой суммы расходов на оплату отпусков с учетом ЕСН и взносов на обязательное страхование от несчастных случаев и профессиональных заболеваний с этих расходов.

В бухгалтерском учете сумму резерва отражают в составе расходов по обычным видам деятельности равномерно, в течение года, включая ее в расходы на производство (расходы на продажу).

Ежемесячно бухгалтер должен начислять резерв исходя из 1/12 его годовой суммы.

«Отпускной» резерв начисляют по дебету соответствующего счета учета затрат, на котором учитывают зарплату работникам. Например, резерв на оплату отпусков работников основного производства отражают на счете 20; работников вспомогательного и обслуживающего производств — соответственно на счете 23 и 29 и т.д.:

Дебет 20 (23, 25, 26, 29, 44, других счетов) Кредит 96

— начислен резерв на оплату отпусков.

В течение года по мере ухода работников в отпуск бухгалтер начисляет отпускные, ЕСН и взносы на страхование от несчастных случаев за счет резерва.

Проводки отражаются соответственно по дебету счета 96 в корреспонденции со счетами 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению» (субсчета 69-1-1, 69-1-2, 69-3-1, 69-3-2) и счета 68 (субсчет «Расчеты по ЕСН»):

Дебет 96 Кредит 70 — начислены отпускные за счет резерва.

Одновременно на сумму отпускных начисляют ЕСН и взнос на страхование от несчастных случаев:

Дебет 96 Кредит 69-1 (69-3, 68 субсчет «Расчеты по ЕСН»).

Если к моменту начисления отпускных резерв сформирован не полностью и сумма начисленных отпускных превышает сумму резерва, то разницу отражают на счете 97 «Расходы будущих периодов» и списывают за счет отчислений в резерв в последующие месяцы.

По окончании года производится инвентаризация резерва: необходимо сравнить сумму начисленного за год резерва и сумму фактически произведенных расходов на оплату отпусков. Если фактические расходы превысят начисленный за год резерв, то сумму превышения в конце декабря включают в затраты.

При формировании резерва предстоящих расходов на оплату отпусков в налоговом учете взносы по обязательному пенсионному страхованию и страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний не учитывают.

Поскольку в бухгалтерском законодательстве нет четких правил формирования резерва на оплату отпусков, фирма может сблизить налоговый и бухгалтерский учет, применив в бухгалтерском учете порядок, установленный налоговым законодательством, и отразив его в учетной политике.

Когда резерв не создают

Если же резерв на оплату отпусков не формируют, то начисление производится по-разному в зависимости от даты начисления оплаты за отпуск и времени нахождения работника в отпуске.

Отпускные могут начисляться работнику:

— за текущий месяц;

— за месяц, который не наступил;

— частично за наступивший месяц, а частично за месяц, который не наступил.

Если отпускные начисляют работнику за текущий месяц, то их сумму (а также ЕСН) включают в расходы по обычным видам деятельности в этом же месяце (например, отпускные начисляют 1 августа работнику, уходящему в отпуск с 3 по 31 августа).

В этом случае в бухгалтерском учете нужно сделать следующие проводки:

— начислена (включена в затраты) оплата за отпуск;

— начислен ЕСН на сумму отпускных.

Если отпускные начисляют за тот месяц, который еще не наступил, то их сумму учитывают в составе расходов будущих периодов (например, отпускные начисляют 31 июля работнику, уходящему в отпуск с 1 по 28 августа).

При начислении отпускных нужно сделать проводки:

Дебет 97 Кредит 70

— сумма отпускных учтена в составе расходов будущих периодов;

Дебет 97 Кредит 69-1 (69-3, 68 субсчет «Расчеты по ЕСН»)

При наступлении того месяца, за который начислены отпускные, их сумму, а также ЕСН включают в состав расходов по обычным видам деятельности.

Эти операции отражают записью:

— затраты на выплату отпускных (в том числе единый социальный налог) учтены в составе расходов по обычным видам деятельности.

Отпускные частично могут быть начислены за текущий месяц, а частично за месяц, который еще не наступил (например, отпускные начисляют 15 октября работнику, уходящему в отпуск с 18 октября по 15 ноября).

В этом случае в расходы текущего месяца включают сумму отпускных (а также ЕСН), относящуюся только к текущему месяцу.

Сумму отпускных, которая относится к месяцу, который не наступил, а также единый социальный налог учитывают в составе расходов будущих периодов.

При наступлении того месяца, за который начисляют отпускные, их сумму включают в состав расходов по обычным видам деятельности.

В таком же порядке списывают суммы единого социального налога, которые ранее были учтены в составе расходов будущих периодов.

Мастеру сборочного цеха ООО «Пассив» А.И. Иванову предоставлен очередной ежегодный отпуск с 23 июня отчетного года.

Отпуск предоставляют на 28 календарных дней, из них:

8 дней — в июне;

20 дней — в июле.

Месячный оклад Иванова — 13 000 руб. В расчетный период включают июнь-декабрь прошлого года и январь-май отчетного года.

Сумма выплат Иванову за расчетный период, учитываемая при оплате отпуска, составит: 13 000 руб. х 12 мес. = 156 000 руб. Средний дневной заработок Иванова составит: 156 000 руб. : 12 мес. : 29,4 календ. дн. = 442,18 руб. Бухгалтеру «Пассива» необходимо начислить отпускные в сумме:

442,18 руб. х 28 календ. дн. = 12 381 руб.

Сумма отпускных за июнь составит:

442,18 руб. х 8 дн. = 3537 руб. Сумма отпускных за июль составит: 442,18 руб. х 20 дн. = 8844 руб.

Организация уплачивает единый социальный налог по ставке 26%.

В июне бухгалтер «Пассива» должен сделать следующие проводки:

— 3537 руб. — начислены отпускные Иванову за июнь;

— 103 руб. (3537 х 2,9%) — начислен ЕСН в части, зачисляемой в Фонд социального страхования;

— 707 руб. (3537 х 20%) — начислен ЕСН в части, зачисляемой в федеральный бюджет;

— 495 руб. (3537 х 14%) — начисленные взносы на обязательное пенсионное страхование зачтены в счет уплаты ЕСН в федеральный бюджет;

— 110 руб. (3537 х 3,1%) — начислен ЕСН в части, зачисляемой в фонды обязательного медицинского страхования;

— 8844 руб. — начислены отпускные Иванову за июль;

— 257 руб. (8844 х 2,9%) — начислен ЕСН в части, зачисляемой в Фонд социального страхования;

Дебет 97 Кредит 68 субсчет «Расчеты по ЕСН»

— 1769 руб. (8844 х 20%) — начислен ЕСН в части, зачисляемой в федеральный бюджет;

— 1238 руб. (8844 х 14%) — начисленные взносы на обязательное пенсионное страхование зачтены в счет уплаты ЕСН в федеральный бюджет;

Дебет 97 Кредит 69-3

— 274 руб. (8844 х 3,1%) — начислен ЕСН в части, зачисляемой в фонды обязательного медицинского страхования.

В конце июля бухгалтеру «Пассива» необходимо сделать запись:

Дебет 20 Кредит 97

— 11144 руб. (8844 + 274 + 257 + 1769) — затраты на выплату отпускных за июль включены в расходы по обычным видам деятельности.

Поскольку датой осуществления выплат по ЕСН признается день их начисления (ст. 242 НК РФ), из примера следует, что несмотря на то что отпуск приходится на июнь и июль, в июне облагаемой базой по ЕСН признается вся сумма, начисленная работнику за отпуск, то есть 12 381 руб.

Уплатить авансовые платежи по ЕСН необходимо до 15 июля текущего года.

в соответствии со статьей 242 Налогового кодекса дата осуществления выплат или получения доходов определяется как день начисления выплат работнику. То есть ЕСН должен быть начислен в том месяце, когда начислены отпускные работнику.

В течение года фирмы должны ежемесячно перечислять авансовые взносы по единому социальному налогу. Делать это надо не позднее 15-го числа каждого следующего за отчетным месяца.

В бухгалтерском учете уплата авансовых платежей по ЕСН отражается по дебету счетов 68 и 69:

Дебет 69-1-1 Кредит 51

— перечислен ЕСН в Фонд социального страхования;

Дебет 68 субсчет «Расчеты по ЕСН» Кредит 51

— перечислен ЕСН в федеральный бюджет;

Дебет 69-3-1 Кредит 51

— перечислен ЕСН в федеральный фонд обязательного медицинского страхования;

Дебет 69-3-2 Кредит 51

— перечислен ЕСН в территориальный фонд обязательного медицинского страхования.

Проводки для работы

С 1 января 2023 года единый налоговый платеж обязателен для всех компаний. На сегодня официальной позиции Минфина о порядке ведения бухгалтерского учета по ЕСН и ЕНП нет. Какие записи сделать в бухгалтерском учете ‒ рассказали в статье.

Поскольку пока официальной позиции Минфина о том, какие проводки делать бухгалтеру, нет, считаем, что расчеты в качестве ЕНП отражают на отдельном субсчете к счету 68. К примеру, можно открыть субсчет 68-90 или 68-ЕНП. Данный субсчет включите в рабочий план счетов в составе учетной политики (п. 4 ПБУ 1/2008 «Учетная политика организации»).

Сальдо ЕНС по состоянию на 01.01.2023 налоговый орган определит сам. Сальдо ЕНС на 01.01.2023 формируется с учетом особенностей ст. 4 Закона от 14.07.2022 № 263-ФЗ.

Бухгалтерские записи

Какие проводки сделать бухгалтеру, показали в таблице.

ПУТЕВОДИТЕЛЬ по ИБ «Корреспонденция счетов»

Типовые проводки по бухгалтерскому учету для бюджетных и автономных учреждений

Типовые проводки по бюджетному учету для казенных учреждений

На 2023 год установили переходный период: пока налогоплательщик не подал уведомление, он может представлять платежные поручения.

В течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов можно представлять в инспекцию в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему РФ. Исключение: налогоплательщики, которые ранее уже представляли указанные уведомления в налоговые органы. На основании распоряжения налоговый орган должен иметь возможность однозначно определить бюджет, в который направляются денежные средства, срок уплаты, налоговый период, определяющий этот срок, и иные необходимые реквизиты (, , 16 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ, ФНС России).

Подробнее про ЕНС:

Единый налоговый счет: как платить налоги и взносы в 2023 году

Обзор: ЕНП и ЕНС в 2023 году

Готовое решение: Совокупная обязанность организаций (ИП), единый налоговый платеж и единый налоговый счет с 1 января 2023 года

Путеводитель: Какой порядок уплаты налогов (страховых взносов, сборов, пеней), зачета, возврата действует с 1 января 2023 года

Готовое решение: Как осуществляются зачет и возврат сумм, формирующих положительное сальдо единого налогового счета, с 1 января 2023 года

Установлен ли срок для уплаты единого налогового платежа?

Нет. Для внесения ЕНП срок не установлен. Перечисляйте его в сроки, определенные для уплаты налогов. При этом ЕНП можно перечислить заранее, до наступления срока уплаты налога.

Чтобы определить сумму ЕНП к конкретной дате, надо сложить все текущие платежи к этой дате и размер недоимок. В любом случае надо убедиться, что учтенных на вашем едином налоговом счете денег хватит, чтобы после зачета инспекцией ЕНП в счет исполнения совокупной обязанности на нем не возникло отрицательного сальдо.

Бесплатный доступ на 3 дня

Поздравляем! Вы успешно подписались на рассылку

Перенос задолженности

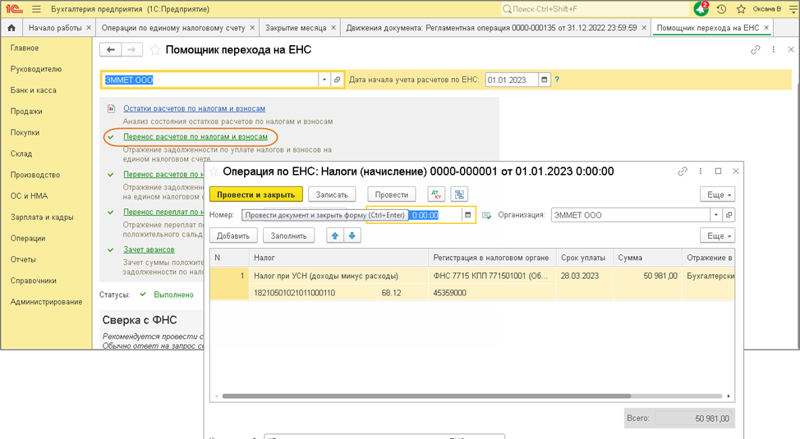

Чтобы выполнить перенос данных на установленный «Единый налоговый счет», а также сформировать общую налоговую обязанность, потребуется использовать соответствующий документ «Операция по ЕНС». В данном случае уведомление по налогу не будет подаваться с учетом того, что перечисление платежа осуществляется непосредственно после предоставления декларации. К примеру, чтобы перенести задолженность по налогу за прошедший 2022 год, потребуется использовать опцию «Помощник перехода по ЕНС», который доступен через раздел «Операции» (рис. 2).

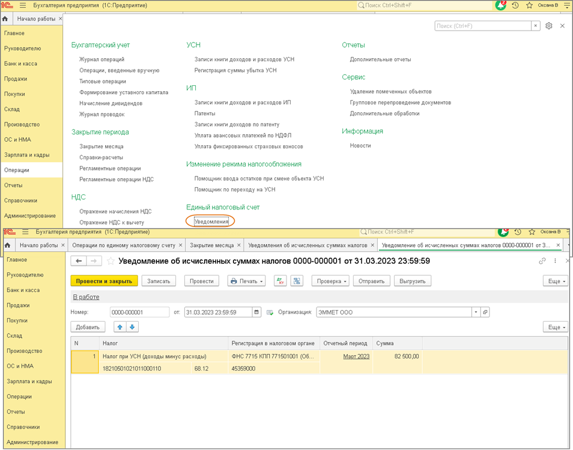

Чтобы выполнить перенос задолженности по ранее внесенному авансовому платежу, потребуется использовать иной документ – «Уведомление об исчисленных суммах налогов» (рис. 3).

Обязательным является подача уведомления с учетом того, что авансовые платежи обязательно перечисляются в бюджет непосредственно до формирования и предоставления декларации по налогам. В рамках создания документа осуществляются проводки по счету 68.90, а также отображаются движения активов по текущему регистру накопления «Расчеты по налогам на едином налоговом счете» с непосредственным отображением в графе «Приход».

Перевод единого налога в бюджет

Важно отметить, что при непосредственном проведении документа «Списание с расчетного счета» вместе с проводками по дебету данных счета 68.90, а также кредиту в рамках счета 51 обязательно формируются движения по некоторому регистру накопления «Расчеты по единому налоговому счету». Данные отображаются в графе «Приход».

Зачет единого налога в счет налога на имеющееся имущество

Осуществляется в автоматическом режиме, когда выполняется операция «Зачет аванса по единому налоговому счету». Отображаются данные непосредственно в рамках обработки по закрытию месяца. Отдельного внимания заслуживают операции накопления «Расчеты по единому налоговому счету», «Расчеты по налогам на едином налоговом счете». Их принято выполнять с отображением движения средств, с видом «Расход». Также стоит отметить, движение с видом «Приход» по указанным регистрам формируется ранее, когда проводятся документы «Уведомление об исчисленных суммах налогов», «Списание с расчетного счета».

По вопросам, связанным с 1С, просьба обращаться по телефону +7 (499) 956-21-70.