В 2023 году каждый индивидуальный предприниматель может выбрать из пяти налоговых режимов:

До того, как приступать к выбору налогового режима, вам нужно ответить на пять основных вопросов:

Если затрудняетесь сделать расчеты, можете изучить местные законы, касающиеся патентных налогов, — там обычно указаны потенциальные суммы дохода по разным видам бизнеса.

В некоторых режимах взимается налог с разницы между этими величинами.

- Общий налоговый режим (ОСНО)

- Единый сельскохозяйственный налог

- Какие налоги и взносы платят ИП

- Михаил Кратов

- Подписка на новое

- Единый налоговый платёж и единый налоговый счёт

- Налог на профессиональный доход (НПД)

- Упрощенная налоговая система (УСН)

- Единый сельскохозяйственный налог (ЕСХН)

- Патентная система (ПСН)

- Заключение

Общий налоговый режим (ОСНО)

Если при регистрации ИП вы не смогли выбрать какую-то определенную систему, вам по умолчанию назначается ОСНО — общая система. На нее не распространяются ограничения по роду деятельности, доходам, количеству сотрудников или стоимости имущества. Однако по закону у вас есть 30 дней с момента регистрации ИП на то, чтобы сменить ОСНО на более удобный или выгодный для вашего бизнеса режим.

Ограничения: Нет ограничений к применению и ограничений на прибыль.

Какие налоги придется платить:

Итого: кому выгоден ОСНО. Предпринимателям, работающим преимущественно на крупные компании, уплачивающие НДС.

Продвинем ваш бизнес

В Google и «Яндексе», соцсетях, рассылках, на видеоплатформах, у блогеров

Единый сельскохозяйственный налог

Разобрались, в каких случаях можно работать на ЕСХН, как вести учёт, какие налоги и взносы нужно платить.

Изображение: George Clausen, Hoeing Turnips / Christie’s

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Единый сельскохозяйственный налог (ЕСХН) — специальный налоговый режим для производителей сельхозпродукции: компаний или индивидуальных предпринимателей.

Налогоплательщики на ЕСХН освобождены от уплаты части налогов, действующих при общей системе налогообложения. Вместо них компании и ИП платят единый сельскохозяйственный налог. Также при режиме ЕСХН меньше форм обязательной отчётности.

Применять ЕСХН могут компании и ИП, которые производят сельскохозяйственную продукцию.

К сельхозпродукции относят товары растениеводства, животноводства, сельского и лесного хозяйства, рыбоводства, продукцию из других водных биоресурсов. Сельхозпродукцией являются, например, овощи, ягоды, мясо, молоко и молочные продукты, рыба, икра. Полный перечень можно посмотреть здесь.

Самостоятельное производство — обязательное условие перехода на ЕСХН. Например, если ИП покупает овощи у другого фермера, маринует их и продаёт, он не сможет работать на этом режиме.

Также применять ЕСХН могут компании и предприниматели, которые оказывают сельхозпроизводителям вспомогательные услуги, связанные с производством продукции. Услуги должны быть из области растениеводства и животноводства — например, выпас скота, посев или сбор урожая.

Условия перехода на ЕСХН:

Есть компании, которые не могут применять режим ЕСХН, даже если подходят под его условия. Это:

На ЕСХН платят единый сельскохозяйственный налог, НДС и НДФЛ за сотрудников.

Единый сельскохозяйственный налог. Его рассчитывают по формуле:

ЕСХН = ставка налога × налоговая база

Максимальная ставка налога ЕСХН — 6%. Законы субъектов РФ могут уменьшить её до 0%.

Здесь можно посмотреть пониженные ставки ЕСХН в субъектах РФ. Например, в Челябинской области ставка ЕСХН до конца 2024 года равна 3%. Если средняя численность работников не уменьшается в сравнении с предыдущим налоговым периодом, ставку налога снижают до 0%.

Налоговая база — доходы, уменьшенные на величину расходов.

Доходы — то, что компания или ИП получает от своей деятельности. Расходы — то, что они тратят для того, чтобы получить доход. Полный список доходов и расходов, которые учитываются при расчёте налоговой базы, можно посмотреть в Налоговом кодексе РФ.

Например, к доходам на ЕСХН относят доходы от продажи сельхозпродукции, от сдачи недвижимости в аренду, проценты по вкладам. К расходам — зарплату сотрудников, расходы на покупку кормов, семян, удобрений, ремонт и содержание сельхозтехники.

Налогоплательщики на ЕСХН могут уменьшить налоговую базу за налоговый период на сумму , полученного по итогам предыдущих периодов.

НДС. С 2019 года это также обязательный налог для всех ИП и компаний на ЕСХН. Общие принципы его начисления и уплаты такие же, как и на общей системе налогообложения.

Как правило, налоговая база для НДС — стоимость реализуемых товаров, работ или услуг.

Основные ставки налога:

Компании и ИП на ЕСХН могут освободиться от уплаты НДС в двух случаях:

НДФЛ за сотрудников. Платят все компании и ИП, у которых есть сотрудники.

Налоговая база для подоходного налога — сумма дохода работника за месяц. Работодатель удерживает налог из доходов работника и уплачивает его в бюджет.

О сроках и порядке уплаты всех этих налогов говорим ниже.

Страховые взносы платят все компании и индивидуальные предприниматели. Они бывают двух видов:

Страховые взносы за себя. Их платят все ИП.

К фиксированным взносам относятся взносы на обязательное пенсионное (ОПС) и обязательное медицинское страхование (ОМС). Размер взносов один для всех, его устанавливает государство. Актуальные суммы приведены в статье 430 НК РФ.

Дополнительные страховые взносы на ОПС платят в случае, если доход ИП превысил 300 тысяч рублей за год. Ставка — 1% от суммы превышения.

Страховые взносы за сотрудников. К ним относятся ОМС, ОПС, взносы на страхование от временной нетрудоспособности и в связи с материнством (ВНиМ) и взносы на травматизм. Тарифы для страховых взносов на сотрудников устанавливает .

О сроках и порядке уплаты взносов говорим ниже.

С 1 января 2023 года все компании и ИП должны уплачивать налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС). Теперь не нужно заполнять платёжные документы отдельно на каждый налог и взнос — все данные можно предоставить в одном уведомлении.

Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Компании и ИП зачисляют деньги на свой налоговый счёт, а налоговая распределяет их самостоятельно.

Срок списания налогов и взносов с ЕНС — 28-е число месяца.

Если срок уплаты по налогам, взносам и авансовым платежам наступил до подачи декларации или декларация не предусмотрена, нужно подавать в налоговую уведомление об исчисленных суммах не позднее 25-го числа каждого месяца. Форму уведомления можно посмотреть в приказе ФНС.

Если декларацию сдали до наступления срока уплаты, уведомление подавать не надо. Начисления отразятся на основании декларации.

Состав отчётности для компаний и индивидуальных предпринимателей немного различается.

В отчётность компаний на ЕСХН входят:

ИП могут не вести бухгалтерскую отчётность, поэтому готовят и сдают только:

Разберёмся подробнее в отчётности.

Бухгалтерская отчётность компаний. К ней относятся:

Эти документы нужно формировать за весь отчётный год — с 1 января по 31 декабря — и подавать в ФНС не позднее 31 марта года, следующего за отчётным.

Налоговая отчётность. Её сдают компании и ИП. Она включает в себя декларации, справки по налогам, которые платит бизнес, и расчёты.

Отчёт в Единый государственный внебюджетный Социальный фонд. Он одинаков для компаний и ИП, у которых есть сотрудники.

Если в какой-то период компания или ИП не вели деятельность, отчитываться всё равно нужно. Для этого подают нулевые декларации или единую упрощённую декларацию (ЕУД).

С 2023 года для налоговой отчётности и отчётности по страховым взносам установили единый срок подачи — 25-е число месяца. Периодичность подачи отчётов при этом не изменилась. ЕУД подаётся не позднее 20-го числа.

Всем компаниям и ИП при регистрации автоматически устанавливают общую систему налогообложения. Её можно заменить на ЕСХН, если бизнес подходит требованиям режима. Для этого уведомляют налоговую. Сделать это нужно одновременно с подачей документов о регистрации бизнеса или не позднее 30 дней после этого.

Действующие компании и ИП могут перейти на ЕСХН только со следующего года. Для этого они также подают уведомление в налоговую. Срок подачи — до 31 декабря текущего года. В 2024 году эта дата сдвигается на 9 января, потому что 31 декабря 2023 года будет выходным.

С какими другими налоговыми режимами можно совмещать ЕСХН? Компании не могут совмещать ЕСХН с другими налоговыми режимами.

ИП могут совмещать ЕСХН с патентной системой. В этом случае предприниматели должны вести раздельный учёт доходов и расходов. Если есть общие расходы, которые не относятся к одному виду деятельности, их нужно распределять между патентом и ЕСХН пропорционально долям доходов.

Предположим, общий доход предпринимателя — 5 млн рублей. Из них 3,75 млн он заработал от деятельности на ЕСХН, остальные 1,25 млн — на патенте. Общие управленческие расходы ИП составили 500 тысяч рублей.

В этом случае доля доходов при ПСН будет равна доходам от ПСН, разделённым на доходы от всей деятельности ИП: 1,25 млн / 5 млн = 0,25.

Тогда затраты, которые нужно учесть в расходах при ПСН, будут равны доле доходов при ПСН, умноженной на общие расходы: 0,25 × 500 тысяч рублей = 125 тысяч рублей. Оставшиеся 375 тысяч нужно отнести к расходам при ЕСХН.

Также нужно помнить, что доля доходов от сельхоздеятельности должна быть не ниже 70% от дохода по всем видам бизнеса.

Какие налоги и взносы платят ИП

Редактор: Елена Галичевская

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет

Михаил Кратов

В этой статье

Все платежи ИП в бюджет делятся на три большие группы: налоги, взносы и сборы. В этой статьей рассматриваем только налоги и взносы. Их сумма и порядок уплаты зависят от системы налогообложения.

С 1 января 2023 года все ИП должны перечислить налоги и взносы единым налоговым платежом, ЕНП, на единый налоговый счет — ЕНС. Несколько платежей можно перевести одной платежкой с одинаковыми реквизитами.

Налоговая списывает деньги с ЕНС в уплату конкретного налога или взноса на основании отчетности ИП или по уведомлениям от него: если отчетность подается позже срока внесения платежа или ее нет вовсе. В 2023 году уведомление можно подать в налоговую двумя способами: как отдельный документ установленной формы или в виде платежного поручения, заполненного по правилам 2022 года.

Уведомление нужно подать до 25-го числа месяца крайнего срока уплаты налога или взносов — тогда деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога или взносов и начислит пени.

Подписка на новое

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

С момента регистрации все предприниматели должны платить страховые взносы:

Фиксированные взносы ИП за себя. Их платят все предприниматели, кроме ИП на НПД и АУСН.

Взносы обязательны, даже если ИП временно приостановил работу или бизнес не приносит доход.

Фиксированные взносы идут на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2023 году — 45 842 ₽. С этого года сумму перечисляют одной платежкой в составе ЕНП и по видам страхования не делят.

Заплатить нужно не позднее 31 декабря текущего года одной суммой или частями в любой удобный день. Если 31 декабря — выходной, перечислить взносы разрешено в ближайший рабочий день. Например, фиксированные взносы за 2022 год можно было уплатить 9 января 2023 года.

Дополнительные страховые взносы. Их платят с части годового дохода, превысившей 300 000 ₽.

Понятие «доход» различается для каждой системы налогообложения:

Допустим, в 2023 году ИП на УСН «Доходы» заработал 353 121 ₽. Доход превышает 300 000 ₽, значит, ИП заплатит дополнительный взнос:

(353 121 ₽ − 300 000 ₽) × 1% = 531,21 ₽

Срок уплаты — до 1 июля следующего года. Например, дополнительные взносы с дохода за 2022 год нужно заплатить до 3 июля 2023 года, так как 1 июля — суббота.

Общая сумма страховых взносов ИП за себя. Государство каждый год устанавливает лимит общей суммы взносов на пенсионное страхование: сколько бы ИП ни заработал, больше лимита он не заплатит.

В лимит входят фиксированная часть и 1% от части годовых доходов свыше 300 000 ₽. Лимит на 2023 год — 302 903 ₽.

Давайте сразу на примере. За 2022 год предприниматель получил доход 6 485 800 ₽. Значит, в 2023 году он должен перечислить:

Общая сумма взносов: 45 842 ₽ + 61 858 ₽ = 107 700 ₽. Это меньше лимита 302 903 ₽, поэтому ИП должен перечислить все 107 700 ₽ полностью.

Страховые взносы за сотрудников. Каждый месяц ИП, кроме предпринимателей на АУСН, рассчитывает и платит с зарплаты сотрудников:

Срок уплаты взносов в налоговую — каждый месяц до 28-го числа следующего месяца. Например, взносы за март нужно перечислить до 28 апреля. Взносы на травматизм платят в СФР ежемесячно до 15-го числа следующего месяца.

При расчете взносов за сотрудников легко ошибиться, поэтому лучше сразу поручить это бухгалтеру.

Льготы для ИП из реестра МСП. Они могут считать взносы за сотрудников к уплате в налоговую по пониженному тарифу 15%.

Льготные тарифы применяют к части месячной зарплаты, которая превышает МРОТ — минимальный размер оплаты труда. В 2023 году это 16 242 ₽. Взносы на зарплату в пределах МРОТ рассчитывают по обычному тарифу.

50 000 ₽ — начислена зарплата за апрель 2023 года.

50 000 ₽ − 16 242 ₽ = 33 758 ₽ — зарплата сверх МРОТ, на нее начисляют взносы по льготному тарифу.

16 242 ₽ — зарплата в пределах МРОТ, на нее начисляют взносы по общему тарифу.

Другие льготы по страховым взносам. Отдельные категории ИП также платят взносы за сотрудников по сниженным тарифам. Например, это участники свободной экономической зоны в Крыму и Севастополе, особой экономической зоны в Калининградской области. Подробно про льготы — в налоговом кодексе.

Все ИП сдают отчеты в статистику, но отправлять ее нужно не каждый год. Предприниматель может самостоятельно проверить на сайте Росстата, нужно ли ему подавать статистические отчеты.

Также на любой системе налогообложения платят налоги:

Предприниматели платят эти налоги по уведомлению из налоговой. Исчислять их самостоятельно и отчитываться по ним не нужно.

НПД — налог на профессиональный доход. На этом режиме могут работать индивидуальные предприниматели и люди без такого статуса. Последних в этом случае называют самозанятыми.

Налоги. Это самый простой режим. С заработков ИП платят только налог на профессиональный доход:

Срок уплаты — 28‑е число месяца, следующего за месяцем получения доходов. Если заработков не было, платить не нужно.

На НПД нет обязанности платить фиксированные страховые взносы. Правда, ИП может перечислять их добровольно.

У всех самозанятых есть налоговый вычет 10 000 ₽, налоговая применяет его автоматически. Пока действует вычет, самозанятый платит каждый месяц:

Налоговый вычет дается один раз в жизни самозанятого.

В апреле фотограф провел несколько съемок:

— снимал свадьбы и портретные фотосессии для людей без статуса ИП, на этом заработал 80 000 ₽, налоговая ставка — 4%;

— провел фотосессию для сотрудников компании, она уплатила 50 000 ₽, налоговая ставка — 6%.

Фотограф заплатит налог: (80 000 ₽ × 4% + 50 000 ₽ × 6%) = 6200 ₽.

Отчетность ИП на НПД. Самозанятые не сдают отчетность. ИП вносит доходы в приложение, оно рассчитывает налог и по итогам месяца показывает сумму к уплате.

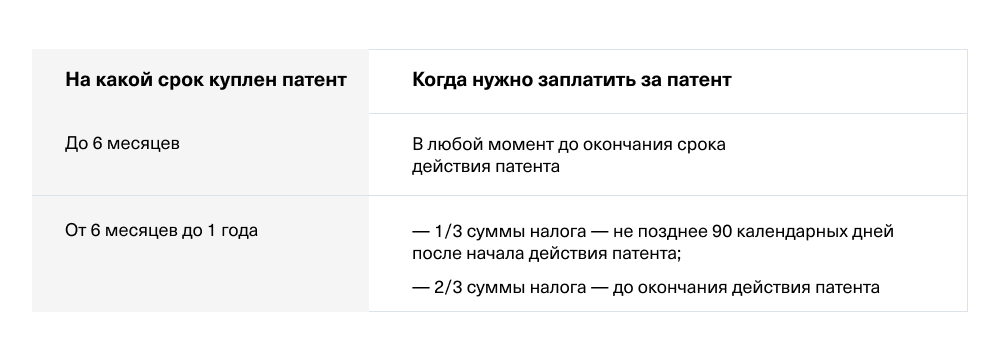

Налоги. Предприниматели на патентной системе налогообложения платят один фиксированный налог — стоимость патента. Оплатил патент — считай, заплатил налог.

Отчетность ИП на патенте. Предприниматели на патентной системе налогообложения не сдают декларации. Но они обязаны:

Книгу учета доходов налоговая может запросить при проверке.

Налоги. Предприниматель на упрощенке с заработков платит один основной налог по таким стандартным ставкам:

Регион может понизить стандартные ставки для всех ИП или только для ИП из определенных сфер деятельности.

Ставки на УСН увеличатся, если численность сотрудников в 2023 году превысит 100 человек или доходы превысят 188,5 млн рублей. Эти ставки регион уменьшить не может.

Отчетность ИП на УСН. Предприниматели на упрощенке обязательно раз в год подают в налоговую декларацию, а также ведут КУДиР — книгу учета доходов и расходов. Кроме того, в 1-м, 2-м и 3-м квартале им нужно подать в налоговую уведомление на списание с ЕНС авансового платежа по налогу при УСН.

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис Тинькофф «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги. АУСН — автоматизированная упрощенная система налогообложения, пока действует только в четырех регионах: Москве и Московской области, Калужской области и в Татарстане. Ставка налога при АУСН зависит от выбранного объекта налогообложения:

Налоговый период — календарный месяц. Срок уплаты — до 25-го числа месяца, следующего за отчетным периодом. Налоговая рассчитывает налог сама и до 15-го числа направляет ИП уведомление о сумме к уплате.

Отчетность ИП на АУСН. ИП на АУСН не сдают декларации и зарплатную отчетность по сотрудникам.

Налоги. Предприниматели на ЕСХН обязательно платят два налога: единый налог сельхозпроизводителей и НДС. По желанию от НДС можно получить освобождение.

В большинстве случаев единый налог платят по ставке 6%. Но региональные власти могут снизить ее: например, в Московской области ставка ЕСХН — 0%.

Отчетность ИП на ЕСХН. Плательщики единого сельскохозяйственного налога сдают декларации и ведут книгу учета доходов и расходов. Кроме того, в июле им нужно подать в налоговую уведомление о списании с ЕНС авансового платежа по ЕСХН.

Налоги. Предприниматели на общей системе налогообложения платят два основных налога:

Отчетность ИП на ОСН. У предпринимателей на ОСН больше всего отчетности по сравнению с другими налоговыми режимами.

Если у ИП на ОСН есть сотрудники, он должен также подавать по ним отчетность. Она довольно сложная, поэтому без помощи бухгалтера не обойтись.

Чтобы оптимизировать налоговую нагрузку, предприниматели совмещают разные налоговые режимы. Например, парикмахер совмещает патент и УСН: на патенте он стрижет людей, а на упрощенке продает средства по уходу за волосами. Ему так выгоднее платить налоги.

Одновременно можно совмещать два режима. Главное, чтобы они сочетались между собой.

У каждого налогового режима — свои ограничения по доходу, видам деятельности и численности работников.

Например, при покупке патента предпринимателям рекомендуют сразу подавать уведомление о переходе на УСН. Это ни к чему не обязывает, но если вдруг годовой доход ИП превысит 60 млн рублей, ему пересчитают налог по ставкам УСН, а не ОСН. Это существенная экономия.

При этом ИП может нанять максимум 130 сотрудников, из них не больше 15 должны быть заняты в бизнесе по патенту.

При совмещении нужно учитывать много нюансов — советуем обязательно консультироваться с бухгалтером.

Предприниматели могут уменьшить налог на страховые взносы:

Налог можно уменьшить за счет:

Взносы уменьшают налог в квартале уплаты. Например, если уплатили взносы в феврале — значит, можно уменьшить налог за 1‑й квартал.

Единый налоговый платёж и единый налоговый счёт

В 2023 году в России ввели новый порядок уплаты налогов. Теперь большинство платежей нужно перечислять на единый счёт. Разбираемся, как это работает.

Иллюстрация: Катя Павловская для Skillbox Media

С 1 января 2023 года вступили в силу изменения в Налоговом кодексе. Теперь все компании и ИП должны уплачивать большинство налогов единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

Единый налоговый платёж (ЕНП) — общая сумма налогов и взносов, которые налогоплательщик должен уплатить за период и которые он перечислил на единый налоговый счёт.

ЕНП — это не система налогообложения, а новый порядок уплаты налогов. При нём налогоплательщики заранее кладут деньги на свой единый налоговый счёт. Налоговая списывает нужную сумму с этого счёта в день уплаты.

Единый налоговый счёт (ЕНС) — счёт налогоплательщика в Федеральном казначействе, на который он перечисляет единый налоговый платёж.

ЕНС не нужно открывать самостоятельно — налоговая сделала это для всех компаний, ИП и физических лиц. Попасть в него можно через личный кабинет налогоплательщика на сайте ФНС — вот ссылки на кабинет для физических и для юридических лиц.

Так выглядит ЕНС в личном кабинете налогоплательщика — физического лицаСкриншот: nalog.ru / Skillbox Media

В состав ЕНП вошли не все налоги, сборы и взносы. Некоторые из них нужно уплачивать как раньше — по отдельным реквизитам.

В составе ЕНП нужно уплачивать:

Как в составе ЕНП, так и по отдельным реквизитам можно платить эти налоги и сборы:

Нужно платить по отдельным реквизитам:

С января 2023 года ЕНП обязаны применять все компании и ИП. Самозанятые могут выбрать, платить так же, как делали это раньше, или в составе единого налогового платежа.

Порядок работы с ЕНП такой.

Налогоплательщики вносят деньги на ЕНС. Общую сумму налогов, взносов и сборов компании и ИП рассчитывают самостоятельно.

Вносить деньги на ЕНС можно частями, в любое время в течение года. Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.

Дата списания ЕНП одна для всех — 28-е число месяца. Периодичность уплаты налогов, авансовых платежей и взносов осталась прежней — зависит от системы налогообложения, на которой работает бизнес.

Например, до 2023 года компании на УСН уплачивали авансовые платежи ежеквартально до 25-го числа месяца, следующего за отчётным, а налог по итогам года — до 30 апреля. Сейчас авансовые платежи нужно будет платить до 28-го числа месяца, следующего за отчётным, а годовой налог — до 28 апреля.

Подробнее о том, какие налоги и взносы нужно уплачивать на разных системах налогообложения и с какой периодичностью это делать, мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

По информации ФНС, деньги на ЕНС могут зачисляться несколько дней. При этом датой пополнения счёта будет считаться день, когда налогоплательщик перевёл деньги. Например, если компания отправила деньги на ЕНС 25-го числа, а зачислились они только 29-го, будет считаться, что компания уплатила ЕНП вовремя.

Подробнее о том, как пополнить ЕНС, говорим ниже.

Налогоплательщики уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением.

Декларация — заявление налогоплательщика о полученных доходах, налоговых скидках и льготах. Подают, например, декларации по налогу на прибыль, НДС, имущественному налогу, налогам на УСН и ЕСХН.

Налоговое уведомление по налогам, взносам и авансовым платежам подают в двух случаях:

Достаточно одного уведомления для всех налогов, авансов и взносов. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Если не подать уведомление, налоговая начислит штраф: 5% от суммы налога, но не менее 1000 рублей.

Если декларацию сдали до срока уплаты, уведомление подавать не нужно. Начисления отразятся на основании декларации.

Налоговая списывает деньги с ЕНС. Порядок списания такой:

Это значит, что в первую очередь деньги спишут на уплату долгов, а только потом — на текущие платежи. Если на дату платежа денег на ЕНС не хватает, их распределят равномерно по всем обязательствам.

Проверить, как именно налоговая распределила ЕНП, можно в личном кабинете налогоплательщика.

Когда сдавать налоговую отчётность? Срок сдачи налоговой отчётности и отчётности по страховым взносам сейчас тоже единый — до 25-го числа месяца. Периодичность подачи отчётов при этом не изменилась.

Состав отчётности зависит от формы налогообложения. Больше всего отчётности на общей системе, на спецрежимах некоторые отчёты и расчёты сдавать не нужно. Подробнее об этом мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

Здесь можно посмотреть таблицу с подробной информацией — какие отчёты нужно сдавать и когдаСкриншот: glavkniga.ru

Единый налоговый счёт есть у всех налогоплательщиков по умолчанию — его открыла налоговая. Проверить его состояние можно в личном кабинете налогоплательщика на сайте ФНС.

По кредиту ЕНС учитывают обязательства налогоплательщиков перед бюджетом: налоги, взносы, пени, штрафы. По дебету — поступления денег от налогоплательщика для оплаты этих обязательств.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Оно может быть положительным, отрицательным или нулевым.

Положительное сальдо возникает, когда компания или ИП перевели на ЕНС сумму, превышающую их обязательства. Можно оставить «лишние» деньги для будущих платежей или написать заявление на их возврат.

Отрицательное сальдо ЕНС появляется, если налогоплательщик перевёл сумму меньше суммы обязательств. В этом случае налоговая начисляет пени. Если их не уплатить, эту сумму спишут с привязанного банковского счёта. Если денег на нём будет недостаточно, налоговая может заблокировать его.

Нулевое сальдо возникает в случае, когда налогоплательщик перевёл на ЕНС ровно сумму обязательств перед бюджетом.

В этом видео налоговая подробно показывает, как работать с единым налоговым счётом.

Пополнить ЕНС можно тремя способами:

ИП также могут пополнить ЕНС наличными — в банке, на почте или в МФЦ.

Редакция «Управление» Skillbox Media рекомендует

Нейросети вам помогут.Большой вебинар по нейросетям. 15 экспертов, 7 топ-нейросетей. Научитесь использовать ИИ в своей работе и повысьте эффективность.

Налог на профессиональный доход (НПД)

Налог на профессиональный доход — это специальный режим, который подходит не только физическим лицам, но и ИП. Тогда предпринимателя называют ИП-самозанятым. Эту систему налогообложения удобно использовать в самом начале деятельности, либо перейти на нее при плавном сворачивании бизнеса.

Минимальную налоговую ставку в мобильном приложении: 4% от дохода при работе с физлицами и 6% при работе с ИП и компаниями. Налог рассчитывается в приложении автоматически и ежемесячно.

Итого: кому выгоден НПД

Мелкому бизнесу с небольшими или падающими доходами, начинающим бизнесменам, которым требуется протестировать спрос на товары или услуги в определенном регионе.

Упрощенная налоговая система (УСН)

УСН — наиболее популярная система для малого и среднего бизнеса. Привлекает небольшой налоговой нагрузкой и относительно простым ведением учета.

УСН бывает двух видов.

Объектом налогообложения выступают доходы

В 2023-м к этим двум видам добавился третий — экспериментальный.

Экспериментальный режим АУСН можно применять в Москве и Подмосковье, Татарстане и Калужской области.

Новый АУСН (автоматизированная система налогообложения) отличается от обычного УСН лимитами: годовой доход не должен превышать 60 млн рублей в год, а количество сотрудников — 5 человек.

ИП на АУСН не платят за работников страховые взносы, не подают декларации и не ведут книгу учета доходов и расходов.

Ограничения по УСН:

В 2023 году он равен 1,257 (приказ Минэкономразвития России от 19.10.2022 № 573). Соответственно, максимально возможный доход на УСН в 2023 году равен 251,4 млн рублей. Это на 32,2 млн рублей больше, чем в 2022 году.

Итого: кому выгоден УСН

Единый сельскохозяйственный налог (ЕСХН)

ЕСХН разработан специально для предпринимателей, работающих в растениеводстве, животноводстве, лесном и рыбном хозяйствах. Этот режим освобождает ИП от уплаты налога на прибыль, НДФЛ и налога на имущество, если оно используется в сельскохозяйственном бизнесе.

Итого: кому выгоден ЕСХН

Предпринимателям, занимающимся нелегким сельскохозяйственным трудом. Налоговые льготы могут значительными, вплоть до нулевого налога.

Патентная система (ПСН)

Налоговый режим специально для предпринимателей на ИП — при нем платится один фиксированный налог (стоимость патента на срок 1–12 месяцев), других выплат нет. Система в основном предназначена для предпринимателей в сфере услуг. Список приведен в статье 346.43 налогового кодекса, всего в нем 80 пунктов. Субъекты РФ могут установить свой перечень, добавляя новые направления из ОКВЭД2 или ОКПД. На ПСН предусмотрен вычет на сумму уплаченных взносов.

Сумма рассчитывается на базе потенциальных, а не фактических доходов ИП. Чтобы узнать точную сумму, откройте калькулятор ФНС, он автоматически рассчитает сумму с учетом региона и рода деятельности на 2023 год.

Итого: Кому выгоден ПСН

Прежде всего для представителей сезонного бизнеса: можно покупать патент на несколько месяцев. ПСН удобен, если вы хотите протестировать какой-либо мелкий бизнес, чтобы выяснить спрос на него в выбранном регионе.

Заключение

Ирина Тимченко, налоговый инспектор: «Чтобы понять, какой режим налогообложения для ИП выбрать в 2023 году, надо взвесить все плюсы и минусы каждой из систем, требования и ограничения.

Например, для ИП, занимающихся производством и продажей товаров, может быть выгоднее выбрать УСН или ПСН, так как в этих системах налоги рассчитываются на основе оборота, а не прибыли, что может снизить налоговую нагрузку в случае, если у ИП маленькая прибыль, но большой оборот. В то же время, для ИП, занимающихся услугами, может быть выгоднее выбрать ОСН, так как в этой системе налоги рассчитываются на основе фактической прибыли.

Важно учитывать также региональные особенности, так как ставки налогов могут отличаться в разных регионах. Например, ставка на УСН Доходы минус расходы может быть разной в зависимости от региона, что может повлиять на выбор системы налогообложения. Точно так же от региона зависит размер ПСН (патентной системы). При выборе системы налогообложения в 2023 году также важно учитывать тип налогообложения будущих партнеров и контрагентов, так как система налогообложения ИП может повлиять на их решение о сотрудничестве».

Какие налоговые льготы доступны бизнесу в 2022 году

12 главных вопросов (и понятных ответов!) о самозанятых и ИП

Какое налогообложение лучше выбрать блогеру