- Все ли обязаны перейти на единый налоговый платеж?

- Зачем нужен ЕНП?

- Как засчитывается ЕНП в счет налогов?

- Как избежать перехода на ЕНП?

- Риски при переходе на ЕНП

- Итоги

- Три способа уменьшить налог по УСН на взносы ИП за себя

- Уменьшение УСН на взносы за работников

- Уведомление об исчисленных суммах налогов

- Налог на прибыль

- Налог на имущество

- ОБЩИЕ ВОПРОСЫ

- Что такое Единый налоговый счет (ЕНС)?

- Изменяется ли порядок расчета налогов?

- Какие налоги будут оплачиваться ЕНП?

- Сроки уплаты и представления налоговой отчетности

- Предусмотрена ли возможность не переходить на единый налоговый счет?

- ИНФОРМАЦИОННОЕ СООБЩЕНИЕ ПРИ ПЕРЕХОДЕ НА ЕНП

- Как налогоплательщик может получить информационное сообщение о состоянии расчетов с бюджетом?

- На основании каких данных формируется информационное сообщение о состоянии расчетов с бюджетом?

- Кому направляются информационные сообщения?

- Для чего направляется информационное сообщение о состоянии расчетов с бюджетом?

- УПЛАТА ЕНП

- Если налогоплательщик допустил ошибку при заполнении платежного поручения/платежного документа (в полях

- Какую сумму необходимо платить в качестве ЕНП?

- Является ли ЕНП авансовым платежом?

- Как заполнить платежку на уплату ЕНП?

- Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

- Какие налоги нужно платить единым платежом, а какие на конкретные КБК?

- Изменятся ли реквизиты для уплаты в 2023 году?

- Что будет с денежными средствами, перечисленными налогоплательщиком по прежним реквизитам?

- Как вносить денежные средства через ЕНП?

- В каком случае в платеже нужно указывать статус «02»?

- Как оплачивать фиксированные платежи (в том числе страховые взносы) за 2022 год?

- УВЕДОМЛЕНИЕ ПО ЕНП

- Если налогоплательщик забыл, нарушил сроки представления уведомления, какие предусмотрены налоговые последствия в этом случае?

- Можно ли представить корректировочное уведомление об исчисленных суммах налога, если допущена ошибка в уведомлении?

- В какие сроки предоставляется уведомление об исчисленных суммах?

- По каким налогам предоставляется уведомление об исчисленных суммах?

- В какой налоговый орган налогоплательщику необходимо направлять Уведомление об исчисленных суммах? Если у организации несколько обособленных подразделений уведомление об исчисленных суммах предоставляется одно или несколько?

- Если информация в уведомлениях об исчисленных суммах налогов и в декларации по итогам года расходится, нужно ли уточнять данные уведомления?

- Нужно ли подавать уведомление об уплате фиксированных страховых взносов?

Все ли обязаны перейти на единый налоговый платеж?

Главный вопрос, который интересует всех налогоплательщиков — обязательно ли переходить на единый налоговый платеж (далее — ЕНП).

Единый налоговый платеж доступен не только для юрлиц и ИП. Физлица могли его использовать и раньше. О ЕНП физлиц мы писали в статье.

Ответ зависит от года применения ЕНП:

- переход на единый налоговый платеж с 2023 года является обязательным для всех;

- переход на единый налоговый платеж в 2022 году был добровольным.

Но даже в 2023 году переход на уплату единого налогового платежа можно искусственно притормозить. Подробнее о том, какие законные лазейки есть для этого, мы расскажем ниже в нашей статье.

В чем основная суть ЕНП и какие риски могут возникнуть при его внедрении и применении? Расскажем об этом ниже.

Новость о введении ЕНП мы уже сообщали на нашем ресурсе.

Зачем нужен ЕНП?

ЕНП был придуман якобы для упрощения процесса перечисления налогов в бюджет. Действительно, многочисленные и часто меняющиеся реквизиты платежных поручений на перечисление налогов могли поставить в тупик даже опытного бухгалтера. Что уж говорить о предпринимателях, которые из-за ошибки в платежке могли отправить деньги в невыясненные платежи и получить недоимку, пени и штрафы.

ЕНП — это своего рода кошелек, единый счет, куда налогоплательщик перечисляет денежные средства по единым реквизитам. А налоговики «берут» из этого кошелька деньги и распределяют в счет уплаты различных налогов.

Какие суммы признаются единым налоговым платежом и какие суммы учитываются на едином налоговом счете, подробно рассказали эксперты КонсультантПлюс. Если у вас нет доступа к этой системе, получите его бесплатно на пробной основе.

Звучит просто и удобно. Действительно, никакой путаницы с реквизитами и сроками создания платежек. Но это видимое упрощение на этапе отправки денежных средств. Важный момент — как именно происходит распределение налоговиками денежных средств на налоги из вашего кошелька.

Как засчитывается ЕНП в счет налогов?

Порядок работы с ЕНП описан в Налоговом кодексе РФ, куда внесены поправки, действующие с 01.01.2023 (см. Федеральный закон от 14.07.2022 № 263-ФЗ).

Эксперты КонсультантПлюс создали Путеводитель по порядку уплаты налогов, их зачету и возврату с 1 января 2023 года. Если у вас нет доступа к системе, получите его бесплатно на пробной основе.

Отметим, что не все налоги можно уплатить таким способом.

Какие налоги входят в ЕНП, а какие нет, см. здесь.

Порядок списания налоговиками денежных средств, перечисленных в порядке ЕНП:

- недоимки;

- налоги, авансы по налогам, сборы, взносы;

- пени;

- проценты;

- штрафы.

На каком основании налоговики будут списывать те или иные суммы? На основании сдаваемых деклараций и расчетов. Но многие взносы и налоги уплачиваются до получения налоговиками отчетности, либо отчетности не предусматривают. А некоторые и значительно чаще: например, уплата страховых взносов происходит ежемесячно, а расчет по ним сдается один раз в квартал.

ВАЖНО! В связи с введением ЕНП изменились сроки уплаты налогов и сдачи отчетности. Срок перечисления всех платежей — до 28-го числа, срок сдачи всей отчетности — до 25-го числа. При этом сохраняется периодичность уплаты и сдачи: ежемесячные платежи и отчетность остаются ежемесячными, ежеквартальные — ежеквартальными, а годовые — годовыми.

Итак, как же налоговая узнает, какую сумму списать 28-го числа, если отчетности еще нет? Для информирования налоговой создано уведомление об исчисленных суммах налога.

- ИНН/КПП налогоплательщика;

- код налогового органа;

- КПП в соответствии с расчетом или декларацией;

- ОКТМО;

- КБК;

- сумма налога, взноса, аванса;

- срок уплаты.

Уведомления с 2023 год следует представлять в налоговый орган до 25-го числа месяца уплаты налога, аванса, сбора, взноса.

Итак, платежное поручение со «сложными» реквизитами заменили уведомлениями, где находятся практически те же самые реквизиты. При этом упрощенцы и работодатели получили увеличение отчетной нагрузки (уведомления по взносам надо сдавать ежемесячно, перед уплатой авансов в течение года упрощенцам придется также сдавать уведомления, хотя раньше они могли себе позволить лишь одну декларацию в год).

Как рассчитано начальное сальдо на 01.01.2023 ранее поступивших от налогоплательщика платежей, рассказали эксперты «КонсультантПлюс». Оформите пробный бесплатный доступ к системе и переходите в Путеводитель по налогам.

Как избежать перехода на ЕНП?

Выше при ответе на вопрос, обязателен ли переход на единый налоговый платеж, мы писали, что в 2023 году можно искусственно притормозить этот процесс. Обязателен он будет только в том случае, если вы подали в налоговую уведомление, о котором мы рассказали в предыдущем блоке. Опишем, как именно это работает.

Специальные переходные положения есть в п. 12 ст. 4 закона № 263-ФЗ, где указано, что в течение 2023 года уведомления об исчисленных налогах можно представлять налоговой в виде распоряжений на перевод денежных средств в уплату налоговых платежей. Иными словами, допустимо оформлять привычные платежки, где однозначно можно определить, какой налог, сбор или взнос уплачивается, вместо уведомления. Но как только мы подадим первое уведомление, надо будет полностью переходить на новый порядок — протянуть дальше с привычными платежками уже не удастся.

Образцы заполнения платежек при уплате ЕНП или взамен уведомлений смотрите здесь.

Итак, если в 2023 году мы будем заполнять обычные платежки и не подавать новые уведомления, то обязательно переходить на единый налоговый платеж нам придется с 01.01.2024.

Подробнее о ЕНП мы писали в статье.

Риски при переходе на ЕНП

Стоит ли оттягивать переход на ЕНП и какие есть риски при переходе на единый налоговый платеж?

Переходить на ЕНП рано или поздно придется всё равно, это надо понимать. Ранее считалось, что есть смысл подождать с переходом, чтобы поучиться на ошибках тех, кто сделает это раньше. Но впоследствии оказалось, что использовать старый порядок в новых условиях тоже не просто. Что касается рисков при переходе, то они есть, и понятны всем практикующим бухгалтерам и предпринимателям, лично имеющим дело с налоговой инспекцией. К рискам относятся:

- Ошибки разноса платежей.

- При наличии недоимок, пеней, налоговики могут распределять денежные средства ЕНП неочевидным для налогоплательщика способом, что может приводить к неожиданным недоплатам, на которые налогоплательщик не рассчитывал. Придется проводить сверки с налоговой значительно чаще, чтобы отслеживать расчеты с бюджетом.

- Как уже говорилось выше, заявленное упрощение порядка платежей ложное. Вместо одного документа вводится другой, меняются сроки уплаты налогов и сдачи отчетности, что никак не уменьшает административную нагрузку, а наоборот — увеличивает. А это требует перестройки всех налаженных процессов, изменения программного обеспечения, что в условиях ухода из России компаний, отвечающих за их обновление, требует еще больших ресурсов и создает большие сложности.

Итоги

Переход на ЕНП в 2022 году носил добровольный и экспериментальный характер, а в 2023-м стал обязательным для всех. Закон допускает возможность в 2023 году оформлять платежи по-старому, не подавать уведомления в налоговую и тем самым как-бы отодвинуть применение ЕНП до 01.01.2024. Мы говорим «как-бы» потому, что временно можно избежать только нового порядка уплаты. Но работа с налоговой через ЕНС и новые правила погашения налоговых обязанностей в 2023 году уже работают в полную силу для всех: и для тех, платит ЕНП, и для тех, кто решил пока оставить отдельные платежки.

ЕНП предусматривает уплату почти всех налогов одним платежом. В счет оплаты конкретных налогов его распределяет ФНС. Если по налогу не сдается отчетность или срок его уплаты истекает до представления декларации, информацию о начислении налоговики будут получать из уведомления о начисленных налогах, сборах, взносах. Срок его подачи — до 25 числа месяца уплаты налога.

Обязательной для всех подача уведомлений о ЕНП станет с 01.01.2024. В 2023 году вы можете самостоятельно решить, подавать уведомления или пока продолжить сообщать о предназначении платежа платежными поручениями (п. 12 ст. 4 закона от 14.07.2022 № 263-ФЗ). Соответственно, будет и два способа заполнения платежных поручений.

Но имейте в виду, что второй способ (без подачи уведомления) доступен при условии, что вы еще никогда ранее не подавали уведомление о ЕНП. Как только отправите первое уведомление, работать «по платежкам» будет нельзя.

Рекомендуем удобный навигатор по ЕНП с 2023 года от «КонсультантПлюс». Эксперты оперативно его обновляют. Смотреть материалы системы можно бесплатно, оформив пробный доступ.

Налогоплательщики, которые применяют УСН с объектом «доходы», могут уменьшить сумму налога и авансов по нему на сумму страховых взносов и некоторых других платежей (применить вычет).

Ранее они делали соответствующий расчет, уменьшали аванс (налог) к уплате на сумму вычета и по окончании года показывали налог и вычет (в т. ч. поквартально) в УСН-декларации.

С 2023 года страховые взносы и налог по УСН уплачиваются в бюджет посредством единого налогового платежа. Право уменьшать налог на взносы сохраняется. Но порядок уменьшения теперь иной.

Три способа уменьшить налог по УСН на взносы ИП за себя

Как разъясняет Минфин (письмо от 20.01.2022 № 03-11-09/4254, см. также информацию ФНС от 21.01.2022), до наступления сроков уплаты, то есть до 31 декабря и 1 июля (с учетом переносов, если эти дни выходные), взносы просто лежат на ЕНС в составе ЕНП и не считаются уплаченными. Соответственно, зачесть их в счет налога по УСН пока нельзя.

При наступлении срока уплаты ФНС списывает соответствующие суммы в погашение обязанности ИП по уплате взносов: фиксированную часть определяют по факту нахождения ИП в ЕГРИП, 1% с дохода сверх 300 000 руб. — по УСН-декларации. И только в этот момент у предпринимателя возникает право взять эти суммы в уменьшение аванса по УСН. Таким образом, поясняет ФНС:

- по фиксированным платежам за 2022 год, уплаченным в 2022 году, можно уменьшать УСН по соответствующим периодам 2022 года (в прежнем порядке);

- по фиксированным платежам за 2022 год, срок уплаты которых приходится на 9 января 2023 года (3 июля 2023 года), которые погашаются в 2023 году, можно уменьшать УСН по соответствующим периодам 2023 года;

- по фиксированным платежам за 2023 год, срок уплаты которых приходится на 9 января 2024 года, можно будет уменьшить УСН по соответствующим периодам 2024 года.

То есть по факту получается, что взять взносы в уменьшение налога по УСН можно только при расчете авансов к уплате за 1 квартал и за 9 месяцев.

Это первый способ применения вычета, так сказать, по умолчанию.

Второй способ предусматривает возможность зачесть сумму взносов в счет УСН досрочно в периоде их уплаты. Он применяется, если взносы уплачены посредством ЕНП.

Для этого следует подать заявление о распоряжении этими деньгами путем зачета положительного сальдо на ЕНС в счет исполнения предстоящей обязанности по уплате фиксированных взносов.

В заявлении указывается код 2 — «в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)», а также реквизиты для зачета — КБК взносов, ОКТМО, предстоящий срок уплаты (например, 03.07.2023).

Решение о зачете ФНС выносит на следующий день после получения заявления. Соответственно, право уменьшить налог по УСН появляется на дату зачета. Например, вы уплатили часть взносов 27.03.2023, подали заявление 18.04.2023, зачет произошел 19.04.2023. Значит, взять взносы в уменьшение можно при расчете УСН-аванса за полугодие.

ВАЖНО! Уведомление по фиксированным взносам подавать не нужно. Представление такого уведомления с указанием досрочных сроков уплаты не изменит установленные законом сроки, поэтому при отсутствии заявления о зачете будет применяться первый вариант. Также не нужно подавать никаких дополнительных документов по УСН — уменьшение налога к уплате можно будет просто учесть в декларации или снизить сумму уплаты в уведомлении (или как раньше уплатить меньше по платежному поручению).

Служба поясняет, что в течение 2023 года можно уменьшать налог и авансы по УСН на страховые взносы, уплатив их платежным поручением, из которого можно однозначно определить назначение платежа как страховой взнос за соответствующий период (поясним: это статус плательщика 02, КБК по взносам, заполненные в платежке поля с ОКТМО, налоговым периодом).

При этом сумма по платежке должна быть не менее суммы планируемого уменьшения аванса по УСН за соответствующий отчетный период и должна сформировать положительное сальдо ЕНС на сумму не менее каждого такого планируемого уменьшения.

Например, если налогоплательщик хочет уменьшить предстоящий аванс по УСН за 1 квартал 2023 года в размере 1000 рублей на 100 рублей, он должен уплатить соответствующим платежным документом страховой взнос не менее 100 рублей. Этот платеж также должен сформировать положительное сальдо ЕНС на 100 рублей.

Если в дальнейшем лицо предполагает уменьшить предстоящий аванс по УСН за полугодие 2023 года в размере 1300 рублей еще на 100 рублей, он должен уплатить страховой взнос еще на 100 рублей. Таким образом, этот платеж должен сформировать положительное сальдо ЕНС не менее чем на 200 рублей (100 рублей за I квартал 2023 года + 100 рублей за II квартал 2023 года) для его последующего учета по принадлежности.

Чтобы уменьшить авансовый платеж по УСН за I квартал 2023 года на страховые взносы, следует оплатить их не позднее 31 марта 2023 года.

Обратите внимание! Этот последний способ — только для тех, кто не перешел на уплату ЕНП и перечисляет налоги и взносы отдельными платежками (то есть еще не подал ни одного уведомления по ЕНП).

Уменьшение УСН на взносы за работников

Чтобы применить вычет по взносам за работников, с 2023 года необходимо:

- Брать в уменьшение налога по УСН только те взносы, которые фактически перечислены в периоде, за который считается платеж по УСН, независимо от того, за какой период эти взносы начислены.

- Ежеквартально перед уплатой авансов по УСН подавать уведомление с суммой аванса, уже уменьшенной на сумму взносов и др. платежей, составляющих вычет, подлежащей списанию с ЕНС в счет налога по упрощенке. Срок на уведомление — до 25 апреля, 25 июля, 25 октября, на пополнение ЕНС — до 28 апреля, 28 июля, 28 октября (с учетом переносов, если выпадает выходной день). Если в 2023 году вы работаете без уведомлений, то просто платите аванс с учетом уменьшения на взносы.

- По итогу года указать суммы начисленных авансов и вычетов в декларации по УСН. Годовой налог уплачивают после представления декларации (организации отчитываются до 25 марта, рассчитаться должны до 28 марта, ИП — до 25 и 28 апреля соответственно). Поэтому за год уведомление о начисленном налоге не подается, ЕНП списывается на упрощенку на основании декларации.

Имейте в виду, что с ЕНС налоговики будут списывать суммы не строго по представляемым вами уведомлениям и декларациям, но и в погашение других сумм (например, выявленных недоимок, начисленных пеней и т. п.) в установленной НК РФ очередности. Чтобы не случилось так, что вы указали сумму в уведомлении, перечислили её, налоговая зачла её часть по другому назначению, а на текущий платеж денег не хватило (за это будут пени, как минимум), придется держать сальдо ЕНС под постоянным контролем.

ВАЖНО! Разъяснения из «КонсультантПлюс»

Как инспекция будет распределять средства с единого счетаИФНС самостоятельно станет засчитывать единый налоговый платеж в счет исполнения плательщиком обязанностей по уплате налогов.Это будет происходить в определенной последовательности: в первую очередь недоимки, во вторую — предстоящие платежи по налогам и взносам, в третью — пени, в четвертую — проценты, в пятую — штрафы (п. 6 ст. 45.2 НК РФ). Недоимки будут засчитывать начиная с тех, которые выявлены раньше.Сумму начислений и долгов будут сальдировать.Сумму единого налогового платежа, которая осталась после уплаты всех налоговых долгов, можно вернуть на расчетный счет по заявлению налогоплательщика (п. 8 ст. 45.2 НК РФ).Если единого платежа не хватит, какой из налогов будет списан первым? Чтобы узнать ответ, получите пробный доступ к «КонсультантПлюс». Это бесплатно.

См. также, что такое справка о принадлежности сумм ЕНП.

С 2023 года вместо платежных поручений на каждый отдельный налог, дополнительно к платежке по ЕНП нужно подавать уведомления о начисленных налогах. Расскажем, по каким платежам и в какие сроки это делать.

- Уведомление об исчисленных суммах налогов

- Сроки подачи Уведомления по основным налогам в 2023 году

- Налоги и взносы, по которым не надо подавать Уведомления

Уведомление об исчисленных суммах налогов

Чтобы инспекция могла распределить поступивший налоговый платеж в месяце, когда отчетность не сдается (или она не предусмотрена), плательщики должны направить Уведомления об исчисленных суммах налогов (п. 9 ст. 58 НК РФ).

Форма уведомления утверждена (Приказ ФНС от 02.11.2022 N ЕД-7-8/1047).

Уведомление подается по ТКС или в ЛК на сайте ФНС в электронном виде, а также на бумажном носителе (если отчетность сдается на бумаге):

- 1 раз в месяц до 25 числа;

- в налоговый орган по месту постановки на учет плательщика (крупнейшего плательщика).

В 2023 году вместо уведомления можно направлять в ИФНС платежное поручение на уплату каждого налога с указанными реквизитами платежа (п. 12, 14, 16 ст. 4 Федерального закона от 14.07.2022 N 263-ФЗ). Уплаченные суммы будут учтены в рамках ЕНП по общим правилам.

Вариант с платежками доступен до первого отправленного уведомления.

Если допустили ошибку в уведомлении, можно подать корректировочный документ. Если в уведомлении и декларации разные суммы (например, по авансам), верной считается сумма по декларации.

Если не подано уведомление по какому-либо налогу, то сумма ЕНП распределится на другие обязанности или даст положительное сальдо на ЕНС.

За неподачу уведомления или за просрочку его сдачи придется заплатить штраф 200 руб. (п. 1 ст. 126 НК РФ).

Недоимка по налогам возникает со следующего дня после истечения установленного срока уплаты налога. Если Уведомление подано до наступления срока уплаты налога, то недоимка не формируется. В случае неподачи уведомления есть риск доначисления пеней.

До тех пор, пока вы не сдадите отчетность по уплаченным налогам и взносам, уплаченные суммы не распределятся по назначению и будут числиться на остатке ЕНС (ст. 1 Федерального закона от 14.07.2022 N 263-ФЗ).

* — в таблице учтены переносы крайних дат подачи уведомлений в 2023 году в связи выходными днями.

Налог на прибыль

Уведомление подается только, если есть операции указанные в таблице ниже. По обычному налогу на прибыль Уведомления подавать не надо.

За март, июнь, сентябрь, декабрь Уведомления сдавать не надо т.к. за эти месяцы в апреле, июле, октябре, январе до 25 числа уже будет сдан РСВ, а уплата взносов будет позднее — до 28 т.е. налоговики будут уже знать суммы марта, июня, сентября, декабря на момент получения платежа из отчетности.

ИП не сдает Уведомление по страховым взносам за себя. Эти суммы и сроки их уплаты известны налоговой инспекции.

За 4 квартал Уведомления сдавать не надо т.к. за год до 25 числа уже будет сдана декларация по УСН, а уплата финального платежа по УСН будет позднее — до 28 т.е. налоговики будут уже знать сумму на момент получения платежа из отчетности:

- 27 марта (перенос с 25 марта) 2023 — Декларация по УСН за 2022 в ИФНС.

- 28 марта 2023 — платежка УСН за 2022.

Налог на имущество

Налоги и взносы, которые входят в ЕНП, но не требуют подачи уведомления.

Налоги и взносы, которые НЕ входят в ЕНП. Уплата в бюджет по ним и отчетность обособлены от ЕНП и ЕНС:

- госпошлина, по которой судом не выдан исполнительный документ;

- НДФЛ иностранных граждан (ст. 227.1 НК РФ);

- НДС при импорте из дальнего зарубежья — уплачивается в ФТС;

- страховые взносы по несчастным случаям (НС и ПЗ) — уплачиваются в ФСС.

Пока нет практики работы с ЕНП и нет ясности, в какой момент обязанность налогоплательщика по уплате конкретного налога будет считаться исполненной, рекомендуем все уведомления направлять четко в срок. Это поможет избежать начисления пени, по причине того, налоговая не смогла своевременно определить принадлежность платежа, даже если ЕНП уплачен в полном объеме (пп. 1 п. 7 ст. 45 НК РФ).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

С 2023 года начинает действовать новая система расчетов с бюджетом — единый налоговый платеж (ЕНП), зачисляемый на единый налоговый счет (ЕНС) компании или ИП. В этом материале мы собрали ответы ФНС на многие вопросы, волнующие налогоплательщиков.

В статье использованы разъяснения с промо-страницы по ЕНС и из раздела Часто задаваемые вопросы с официального сайта ФНС.

ОБЩИЕ ВОПРОСЫ

Единый налоговый платеж (ЕНП) — это денежные средства перечисленные в счет исполнения совокупной обязанности по уплате налогов.

Единым налоговым платежом (ЕНП) признаются денежные следующие средства:

- перечисленные налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом), а также иным лицом за налогоплательщика в бюджетную систему Российской Федерации на единый налоговый счет и предназначенные для исполнения совокупной обязанности налогоплательщика по уплате налогов и сборов;

- взысканные налоговыми органами с налогоплательщика;

- денежные средства, подлежащие учету на ЕНС по иным основаниям:

в связи с принятием налоговым органом решения о возмещении суммы налога, о предоставлении налогового вычета;в связи с поступлением суммы денежных средств от иного лица в результате зачета;в связи с отменой (полностью или частично) зачета денежных средств в счет исполнения предстоящей обязанности по уплате конкретного налога;в связи с начислением налоговым органом процентов в соответствии с пунктом 4 статьи 79 НК РФ (в случае излишнего взыскания денежных средств), а также пунктом 9 статьи 79 НК РФ (в отдельных случаях на сумму денежных средств, перечисленных на открытый в банке счет, например в связи с несвоевременным возвратом). - в связи с принятием налоговым органом решения о возмещении суммы налога, о предоставлении налогового вычета;

- в связи с поступлением суммы денежных средств от иного лица в результате зачета;

- в связи с отменой (полностью или частично) зачета денежных средств в счет исполнения предстоящей обязанности по уплате конкретного налога;

- в связи с начислением налоговым органом процентов в соответствии с пунктом 4 статьи 79 НК РФ (в случае излишнего взыскания денежных средств), а также пунктом 9 статьи 79 НК РФ (в отдельных случаях на сумму денежных средств, перечисленных на открытый в банке счет, например в связи с несвоевременным возвратом).

Что такое Единый налоговый счет (ЕНС)?

Единый налоговый счет (ЕНС) — это единая сумма, отражающая итоговое состояние расчетов налогоплательщика с бюджетом. Налогоплательщик всегда будет понимать либо он должен государству, либо он может распорядиться положительным остатком по своему усмотрению.

В соответствии с положениями НК РФ Единым налоговым счетом (ЕНС) признается форма учета налоговыми органами:

- Денежного выражения совокупной обязанности по уплате налогов и сборов (общей суммы налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которую обязан уплатить налогоплательщик).

- Денежных средств, перечисленных в качестве единого налогового платежа, а также признаваемых в качестве единого налогового платежа.

ЕНС ведется в отношении каждого физического лица, индивидуального предпринимателя, юридического лица, являющихся налогоплательщиками, плательщиками сборов, плательщиками страховых взносов, налоговыми агентами.

Изменяется ли порядок расчета налогов?

Нет, не изменяется. Внедрение ЕНС никак не меняет порядок расчета налогов и состав предоставляемой плательщиком информации.

Какие налоги будут оплачиваться ЕНП?

Единым платежом будут уплачиваться налоги, установленные НК РФ.

Отдельно от ЕНП уплачиваются:

- НДФЛ с выплат иностранцам с патентом;

- пошлина, по которой суд не выдал исполнительный документ (ст. 11 НК РФ);

- утилизационный сбор.

Также «по-старому» можно заплатить НПД, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Сроки уплаты и представления налоговой отчетности

Единый срок сдачи отчетности — 25 число месяца.

Единый срок уплаты налогов — 28 число месяца.

Особенности для НДФЛ, который налоговые агенты исчислили и удержали:

- за период с 23 числа прошлого месяца по 22 число текущего — оплата производится не позднее 28 числа текущего месяца;

- за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года;

- за период с 1 по 22 января — не позднее 28 января.

Сроки подачи расчета 6-НДФЛ:

- за квартал, полугодие и девять месяцев — не позднее 25 числа месяца, следующего за соответствующим периодом;

- за год — не позднее 25 февраля.

Предусмотрена ли возможность не переходить на единый налоговый счет?

Переход на Единый налоговый счет с 01.01.2023 обязателен для всех налогоплательщиков.

ИНФОРМАЦИОННОЕ СООБЩЕНИЕ ПРИ ПЕРЕХОДЕ НА ЕНП

При выявлении некорректных (ошибочных) данных в информационном сообщении о состоянии расчетов с бюджетом для урегулирования разногласий необходимо обратиться в налоговый орган по месту постановки на учет для проведения сверки расчетов, либо направив запрос в произвольной форме для получения разъяснений по содержанию информационного сообщения.

Как налогоплательщик может получить информационное сообщение о состоянии расчетов с бюджетом?

Информационные сообщения о состоянии расчетов с бюджетом разово будут сформированы и переданы плательщикам в электронной форме по телекоммуникационным каналам связи и через личный кабинет налогоплательщика.

Также для всех плательщиков доступно получение информационного сообщения в налоговом органе на бумажном носителе или в электронном виде по запросу в произвольной форме.

Запрос на формирование информационного сообщения о состоянии расчетов с бюджетом можно предоставить в налоговый орган по месту постановки на учет (по юридическому адресу).

Ответ будет направлен тем же способом, что и получен запрос (в электронном виде или на бумажном носителе).

Информационное сообщение о состоянии расчетов с бюджетом формируется налоговым органом до момента перехода на единый налоговый счет — до 01.01.2023 г.

На основании каких данных формируется информационное сообщение о состоянии расчетов с бюджетом?

Информационное сообщение о состоянии расчетов с бюджетом формируется на основании имеющихся у налоговых органов сведений информационных ресурсов о состоянии расчетов с бюджетом в отношении каждого плательщика.

Кому направляются информационные сообщения?

Информационные сообщения о состоянии расчетов с бюджетом формируются в отношении каждого плательщика — как физического лица, в том числе индивидуального предпринимателя, так и организаций.

Массовая рассылка будет производится налоговыми органами плательщикам, имеющим ЛК и ТКС.

Также для всех плательщиков доступно получение документа в налоговом органе на бумажном носителе или в электронном виде по запросу в произвольной форме.

Для чего направляется информационное сообщение о состоянии расчетов с бюджетом?

Информационное сообщение о состоянии расчетов с бюджетом направляется плательщику для представления текущего состояния, информирования в отношении расчета предполагаемого сальдо ЕНС, учета переплаты на едином налоговом платеже и проведения в установленном порядке сверки расчетов с бюджетом в случае разногласий.

УПЛАТА ЕНП

В соответствии с Приказом Минфина от 30.12.2022 N 199н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12.11.2013 N 107н» при перечислении платежей, обязанность по уплате которых установлена Налоговым кодексом Российской Федерации (единый налоговый платеж) в реквизите ОКТМО допускается указание как значения «0», так иного, существующего значения ОКТМО, состоящего из 8 знаков.

При уплате платежей не в качестве единого налогового платежа правила остаются прежними: необходимо указывать ОКТМО по месту учета или по месту осуществления юридически значимых действий.

Если налогоплательщик допустил ошибку при заполнении платежного поручения/платежного документа (в полях

Денежные средства, подлежащие уплате единым налоговым платежом, будут учтены на едином налоговом счете плательщика и не потребуют дополнительного уточнения, за исключением платежей, где неправильно указан ИНН плательщика. Такие платежи будут отнесены к невыясненным поступлениям и уточнены после обращения плательщика.

Если налогоплательщик ошибочно указал ИНН иного лица, то уточнить этот платеж можно будет только после согласия этого лица и в случае, если деньги не были использованы для погашения его задолженности.

Для уточнения платежа налогоплательщик может обратиться в любой налоговый орган, написав обращение в свободной форме.

Какую сумму необходимо платить в качестве ЕНП?

Сумма ЕНП равна общей сумме обязанностей по уплате налогов, сборов и страховых взносов. Платить больше или авансом не обязательно.

Является ли ЕНП авансовым платежом?

Нет, не является.

ЕНП это способ уплаты, объединяющий в себе несколько видов платежей. Платить раньше срока не обязательно, только если сам налогоплательщик примет такое решение.

Как заполнить платежку на уплату ЕНП?

Чтобы перечислить ЕНП рекомендуем использовать сервисы ФНС России или сформировать платеж в учетной (бухгалтерской) системе.

Реквизиты платежа будут заполнены автоматически.

- в Личном кабинете или учетной (бухгалтерской) системе нужно заполнить только сумму платежа;

- в сервисе «Уплата налогов и пошлин» нужно заполнить ИНН/КПП плательщика и сумму платежа.

Если требуется самостоятельное заполнение платежного документа, необходимо использовать следующие реквизиты для уплаты ЕНП:

Образец платежного поручения по ЕНП:

Можно ли в 2023 году вместо уведомлений по-прежнему предоставлять платежные поручения?

Да, можно при условии, если налогоплательщик с начала 2023 года ни разу не представлял в налоговый орган уведомление об исчисленных суммах налогов и сборов в утвержденной форме.

В случае, если налогоплательщик в течение года один раз представит уведомление об исчисленных суммах налогов и сборов в утвержденной форме, то до конца года он продолжает уплачивать налоги и сборы на ЕНС и представлять уведомление (во избежание применения к нему мер за несвоевременное представление/не представление такого уведомления).

В течение 2023 года можно воспользоваться правом на представление уведомления в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (далее – распоряжение).

В указанный период для формирования распоряжений будут применяться особые правила, а именно заполнению подлежат все реквизиты, необходимые для однозначного определения налоговым органом принадлежности денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, в том числе и налоговый период, определяющий срок исполнения соответствующей обязанности.

Минусы такой альтернативы:

Пример заполнения платежного поручения вместо подачи уведомления:

Какие налоги нужно платить единым платежом, а какие на конкретные КБК?

Дополнительно на промостранице размещен перечень налогов, которые можно уплатить, как единым налоговым платежом, так и на конкретный КБК налога (сбора), например:

- налог на профессиональный доход;

- страховые взносы за периоды до 01.01.2017 года;

- сборы за пользование объектами животного мира;

- сборы за пользование объектами водных биологических ресурсов;

- другие.

Также на промостранице размещен перечень налогов, которые необходимо уплачивать на конкретные КБК, например:

- НДФЛ с выплат иностранным гражданам, работающим по найму на основании патента;

- различные виды пошлин, в том числе, по которой суд не выдал исполнительный документ (ст. 11 НК РФ);

- другие.

Изменятся ли реквизиты для уплаты в 2023 году?

С 1 января 2023 года все платежи, администрируемые налоговыми органами подлежат уплате на отдельный казначейский счет, открытый в Управлении Федерального казначейства по Тульской области.

Данный счет применятся вне зависимости от места постановки на учет налогоплательщика или места нахождения объекта налогообложения.

Что будет с денежными средствами, перечисленными налогоплательщиком по прежним реквизитам?

Денежные средства, подлежащие перечислению Единым налоговым платежом, но перечисленные на конкретные КБК налогов автоматически будут признаны Единым налоговом платежом и учтены на Едином налоговом счете налогоплательщика.

Как вносить денежные средства через ЕНП?

Чтобы перечислить ЕНП, рекомендуем использовать сервисы ФНС России или сформировать платеж в учетной (бухгалтерской) системе. Реквизиты платежа будут заполнены автоматически.

Для уплаты ЕНП применяются унифицированные реквизиты для всех категорий налогоплательщиков вне зависимости от их места постановки на учет или места нахождения объекта налогообложения. Для внесения средств через ЕНП применяется ОКТМО — 0. Статус указывается «01».

Если банк не принимает платежи с указанием в поле ОКТМО значения «0», вы можете указать в этом поле иное значение ОКТМО, состоящее из восьми знаков. Деньги также будут приняты налоговым органом и учтены на Едином налоговом счете налогоплательщика в качестве Единого налогового платежа.

Перечень налогов, подлежащих уплате единым платежом, размещён на промостранице.

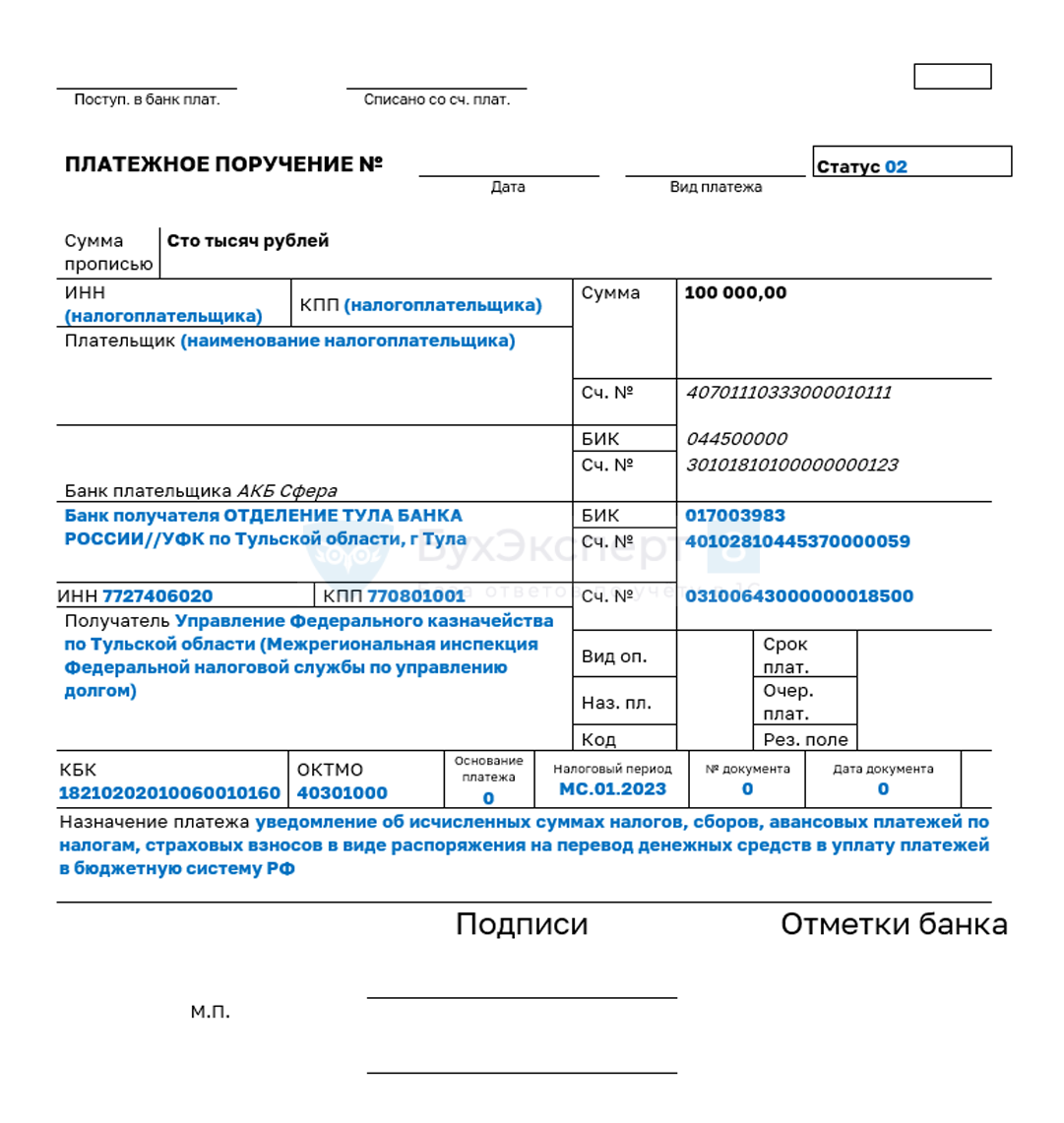

В каком случае в платеже нужно указывать статус «02»?

Это правило для отдельных платежей, которые компании и ИП представляют в 2023 году вместо уведомлений об исчисленных суммах.

Если вы технически не готовы подавать уведомление об исчисленных суммах, то в платежке необходимо заполнить все поля (КПП, КБК, ОКТМО и период) и указать статус «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести. Налоговая на основании этого сама сформирует начисленные суммы, а деньги будут учтены на ЕНП.

Такой способ уплаты применим в течение 2023 года и только для платежей с авансовой системой расчетов, по которым декларация приходит позже, чем срок уплаты налога.

Как оплачивать фиксированные платежи (в том числе страховые взносы) за 2022 год?

Оплата фиксированных платежей в 2023 году, в том числе за 2022 год со сроками уплаты 9 января 2023 года и 3 июля 2023 года (1% от суммы дохода ИП, превышающего 300 тыс. руб.), производится только на Единый налоговый платеж.

Если уплата будет произведена на иной КБК, денежные средства все равно будут зачислены на Единый налоговый платеж.

УВЕДОМЛЕНИЕ ПО ЕНП

Представить уведомление об исчисленных суммах налогов можно следующими способами:

- по ТКС, подписанное усиленной квалифицированной электронной подписью;

- через ЛК налогоплательщика, подписанное усиленной квалифицированной электронной подписью;

- на бумажном носителе, в случае представления налогоплательщиком отчетности также на бумажных носителях (например, налогоплательщики, среднесписочная численность которых за предшествующий календарный год не превышает 100 человек).

Уведомление предоставляется в налоговый орган по месту постановки на учет плательщика (по юридическому адресу) или в качестве крупнейшего плательщика.

Если налогоплательщик забыл, нарушил сроки представления уведомления, какие предусмотрены налоговые последствия в этом случае?

Несвоевременное представление/не представление уведомления об исчисленных суммах налогов и сборов влечет:

- взыскание штрафа в размере 200 руб. (не будут взыскивать, пока ФНС четко не сформулирует условия наступления такой ответственности);

- наложение административного штрафа на граждан в размере от 100 до 300 руб., а на должностных лиц — от 300 до 500 руб.

Также несвоевременное представление/не представление уведомления не позволит распределить деньги в бюджет, что приведет к начислению пени.

Можно ли представить корректировочное уведомление об исчисленных суммах налога, если допущена ошибка в уведомлении?

Если плательщик ошибся в реквизитах при представлении уведомления об исчисленных суммах налогов, то следует направить в налоговый орган новое уведомление об исчисленных суммах с верными реквизитами только в отношении обязанности, по которой произошла ошибка.

Предоставление уточненных данных уведомления об исчисленных суммах налогов после предоставления деклараций /расчетов не требуется.

В какие сроки предоставляется уведомление об исчисленных суммах?

Уведомление об исчисленных суммах налогов предоставляется не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов.

По каким налогам предоставляется уведомление об исчисленных суммах?

Уведомление об исчисленных суммах подается юридическими лицами и индивидуальными предпринимателями по налогам, страховым взносам срок предоставления декларации/расчета по которым позже, чем уплата налогов, авансовых платежей по налогам, сборов, страховых взносов (НДФЛ, страховые взносы, имущественные налоги юридических лиц, упрощенная система налогообложения), а также по налогам, по которым отсутствует обязанность предоставлять декларации/расчеты.

Детальная информация о КБК, по которым предоставляется уведомление, будет размещена на сайте www.nalog.gov.ru.

В какой налоговый орган налогоплательщику необходимо направлять Уведомление об исчисленных суммах? Если у организации несколько обособленных подразделений уведомление об исчисленных суммах предоставляется одно или несколько?

Уведомление об исчисленных суммах налогов предоставляется в налоговый орган по месту постановки на учет плательщика (по юридическому адресу) или по месту постановки на учет в качестве крупнейшего плательщика.

Уведомление многострочное и может содержать сведения по обязательствам всех обособленных подразделений организации.

При этом, важно, чтобы все обязательства были заявлены плательщиком своевременно и в полном объеме.

Если информация в уведомлениях об исчисленных суммах налогов и в декларации по итогам года расходится, нужно ли уточнять данные уведомления?

Нет, представлять уведомление об исчисленных суммах с уточненными данными, соответствующими декларации, не требуется, так как за основу налоговый орган будет брать декларацию.

Нужно ли подавать уведомление об уплате фиксированных страховых взносов?

Подавать уведомление по фиксированным страховым взносам не нужно.

Уведомление об исчисленных налогах, авансовых платежах по ним и страховых взносах (КНД 1110355) предоставляется только по авансовым платежам. По фиксированным платежам страховых взносов нет авансов, поэтому направлять такое уведомление не нужно.