С 01.01.2023 единый налоговый платеж (ЕНП) обязателен. Все налоги и взносы, включая НДФЛ, перечисляют раз в месяц одной платежкой. Исключения – взносы «на травматизм» и госпошлина. В 2023 г. платежи, по которым подают уведомления, можно перечислять отдельными платежками (ст. 11.3 НК РФ).

Таким образом, в общем случае, все налоги и страховые взносы с 1 января 2023 года нужно платить путем перечисления ЕНП.

- Сроки уплаты ЕНП 2023

- Сроки уплаты ЕНП-2023 (общий принцип)

- Кто сдает уведомление по ЕНП в июле

- Какие налоги попадают в июльское уведомление

- Образец заполнения июльского уведомления

- Способ 1 — с помощью одного платежного поручения и уведомлений

- Способ 2 — с помощью отдельных платежек

- Правила зачета

- Заявление на зачет налога

- Зачет в счет уплаты налогов за другое лицо

- Зачет в счет будущей уплаты конкретного налога

- Зачет в счет исполнения решения налогового органа

- Зачет в счет исполнения долгов, не учитываемых в совокупной обязанности

- Правила возврата

- Заявление на возврат налога

- Общие требования

- Титульный лист

- Раздел «Данные»

- Налог на прибыль

- НДФЛ

- Страховые взносы

- УСН

- Имущественные налоги

Сроки уплаты ЕНП 2023

С 2023 года сроки налоговой отчетности и перечислений в бюджет для большинства налогов и взносов стали едиными (Закон от 14.07.2022 № 263-ФЗ). Сроки налоговой отчетности и перечислений в бюджет для большинства налогов и взносов общие:

При совпадении с выходным или нерабочим праздничным днем срок переносится на ближайший рабочий день.

Сроки уплаты ЕНП-2023 (общий принцип)

Сроки уплаты основных налогов в составе ЕНП-2023

Срок уплаты налога на имущество организаций в составе ЕНП

Сроки уплаты в 2023 году налога на имущество организаций, а также авансовых платежей по нему приведем ниже.

Срок уплаты транспортного налога в составе ЕНП в 2023 году

Транспортный налог, включая авансовые платежи по нему, в 2023 году уплачиваются в следующие сроки.

Срок уплаты земельного налога в составе ЕНП в 2023 году

В 2023 году земельный налог (в том числе авансовые платежи по нему) уплачиваются в нижеприведенные сроки.

Срок уплаты страховых взносов в 2023 году

Как заполнить июльское уведомление по ЕНП и какие налоги в него включать? Требуется ли включать имущественные налоги? Как отразить УСН по итогам 2 квартала? В какой срок передать документы в налоговую? Отвечаем на вопросы и приводим примеры.

Кто сдает уведомление по ЕНП в июле

С 2023 года компании и ИП обязаны сдавать в ИФНС новый вид отчетности – уведомление об исчисленных налогах и взносах. Этот документ требуется для зачета ЕНП (единый налоговый платеж) в счет уплаты обязательств перед бюджетом.

Предположим, что у компании на едином налоговом счете (ЕНС) есть определенная сумма (допустим, 200 тыс.рублей). Однако налоговики еще не знают для чего эта сумма размещена на ЕНС. Когда к ним (налоговикам) поступит июльское уведомление, то они узнают, что 170 тыс. рублей – направить на НДФЛ, а 30 тыс. рублей – на страховые взносы. Получается, что уведомление, по сути, расшифровывает принадлежность платежей. Из него налоговики узнают, как распределить ваши деньги.

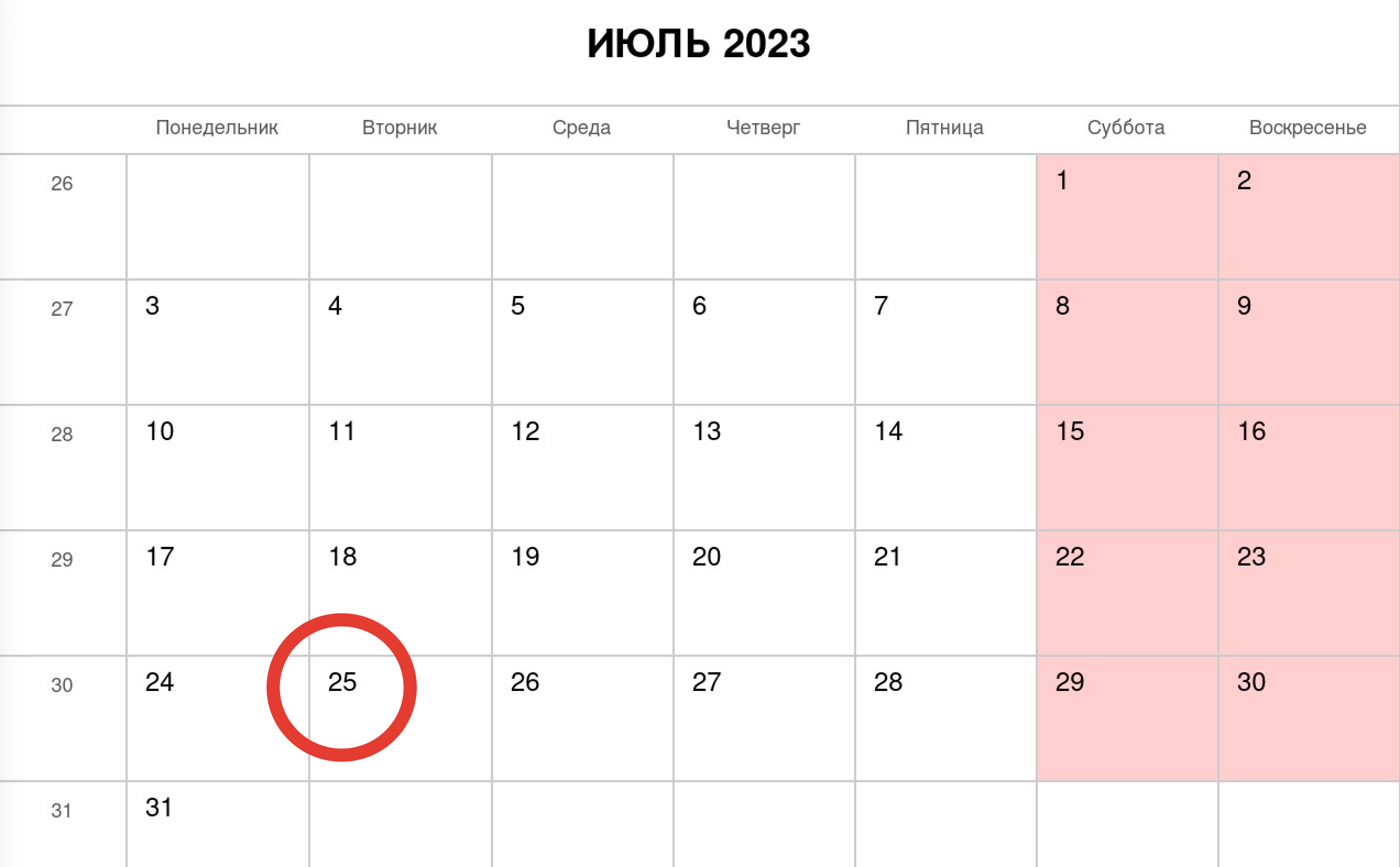

Срок сдачи июльского уведомления по ЕНП – 25 июля, вторник.

Какие налоги попадают в июльское уведомление

В июльское уведомление следует включить:

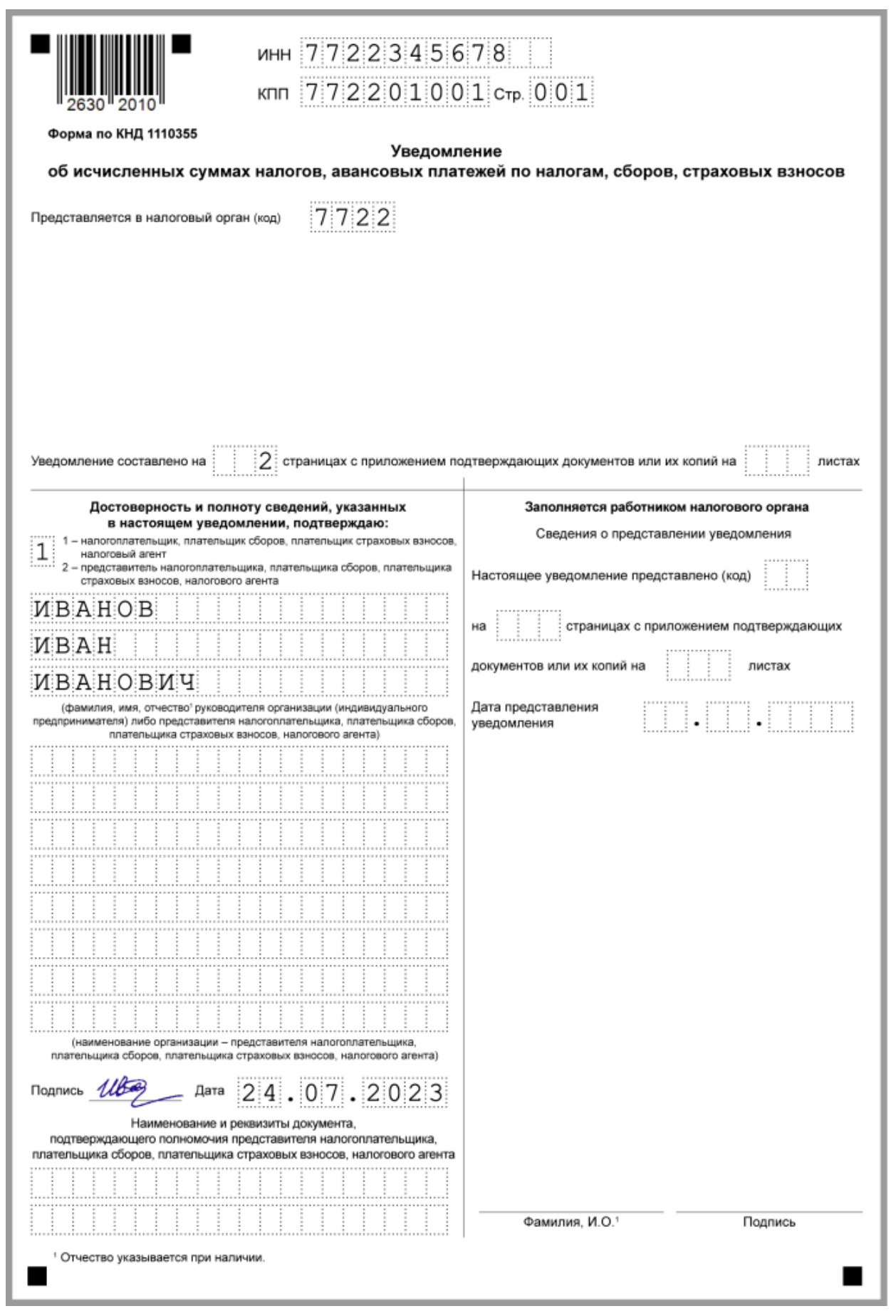

Образец заполнения июльского уведомления

На титульном листе уведомления укажите:

Покажите сумму НДФЛ, начисленную с 23 июня по 22 июля 2023 года.

Допустим, что компания должна заплатить НДФЛ в размере 38 000 руб., исчисленный и удержанный за период с 23 июня по 22 июля 2023 года включительно. Значит, основная часть уведомления будет выглядеть так:

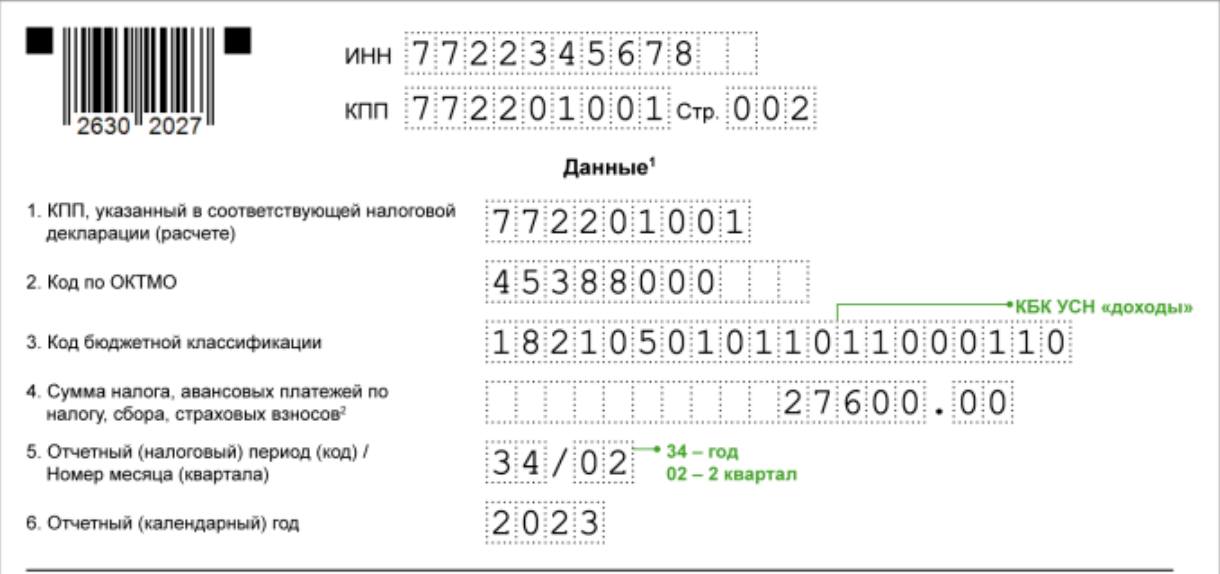

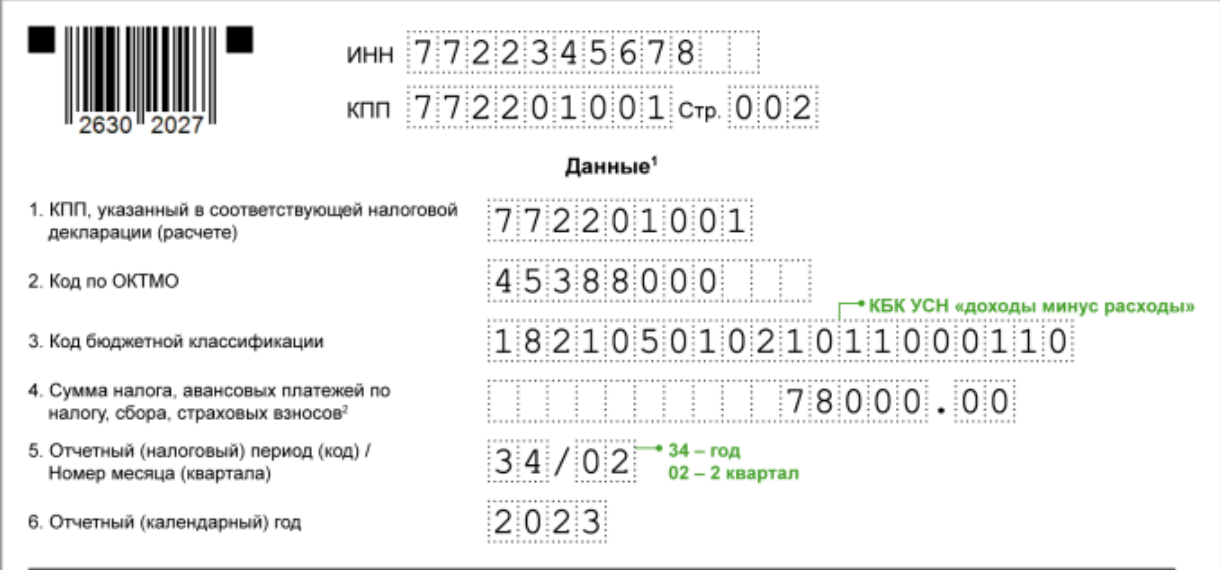

КБК укажите в строке 3 уведомления. Выбор КБК по УСН зависит от объекта, который вы применяете:

УСН “доходы минус расходы”

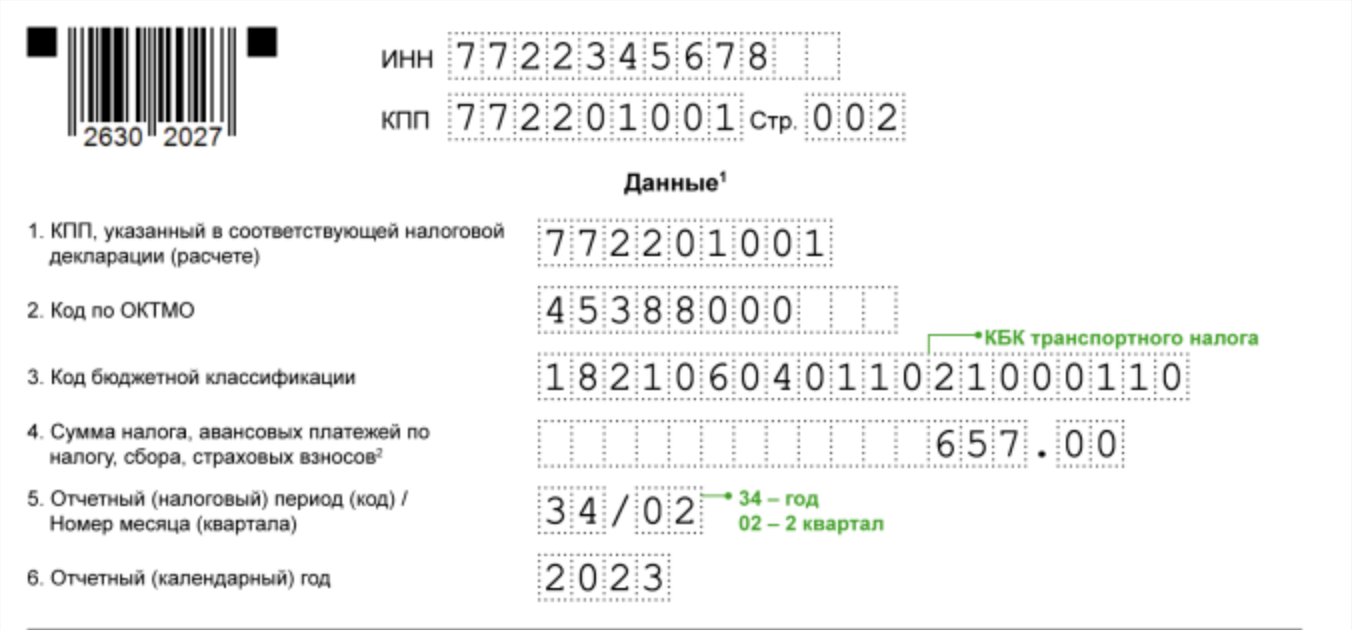

Транспортный налог за 2 квартал

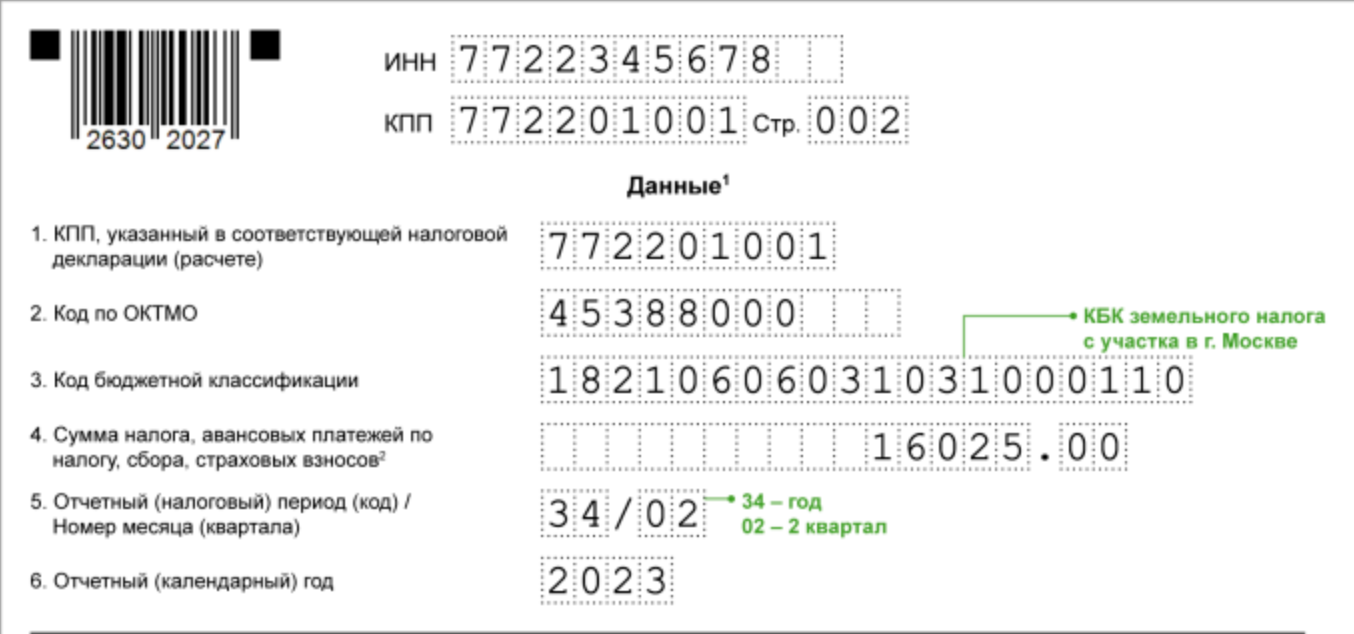

Земельный налог за 2 квартал

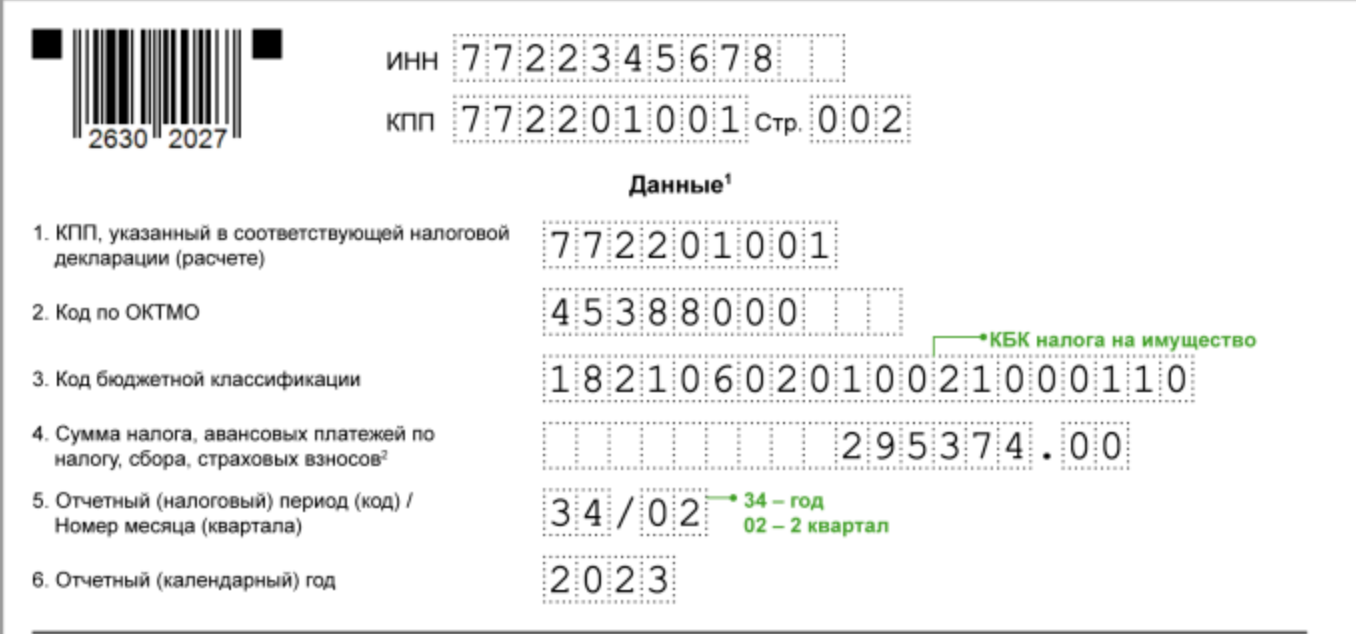

Налог на имущество за первое полугодие

Следите за новостями Экстерна, первыми узнавайте о новых разъяснениях от экспертов и общайтесь с коллегами в соцсетях

С 15 мая 2023 года поле 16 «Получатель» платежного поручения заполняется по новым правилам. Теперь в нем указывается «Казначейство России (ФНС России)». Остальные реквизиты получателя платежа не изменились. Подробнее об этом читайте в телеграм-канале Экстерна.

Единый налоговый платеж (ЕНП) предусматривает уплату почти всех налогов, взносов и сборов одним платежным поручением. Но есть несколько платежей-исключений, которые не входят ЕНП и платятся отдельно. А для некоторых налогов способ уплаты даже можно выбрать:

Налоги, перечисленные в левом столбце, с 2023 года будем перечислять на единый налоговый счет (ЕНС) в единый срок — до 28 числа.

ЕНП — это способ уплаты налогов, он не является новым налоговым режимом и не заменяет отдельные налоги. Периодичность (ежемесячно, раз в квартал или в год) и территориальность уплаты налогов (по месту «головы», обособок и др.) тоже не меняется.

В 2023 году действует переходный период (п. 12-14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ), во время которого разрешено платить налоги как по новым правилам, так и по старым, хотя и несколько «модернизированным»:

При этом любая сумма, поступившая в Казначейство с 1 января 2023 года, будет считаться ЕНП, независимо от способа уплаты. Неважен и период, за который уплачена сумма. Даже если вы платите, например, за 2020 год, все равно ее зачислят на ЕНС.

Просто и быстро формируйте платежные поручения по ЕНП и отдельным налогам в системе интернет-отчетности

Поступивший единый платеж налоговики будут распределять в счет уплаты конкретных налогов. Суммы начислений они возьмут из вашей отчетности. Но так будет только по налогам, по которым есть обязательные отчеты. По «авансовым» платежам и налогам, по которым не предусмотрена отчетность, информацию о начисленных суммах ИФНС будет получать, в зависимости от выбранного варианта уплаты, из:

Форма уведомления утверждена Приказом ФНС от 02.11.2022 № ЕД-7-8/1047. Подробно о ней мы писали здесь. И ждем со дня на день утверждения приказа о заполнении платежных поручений по ЕНП.

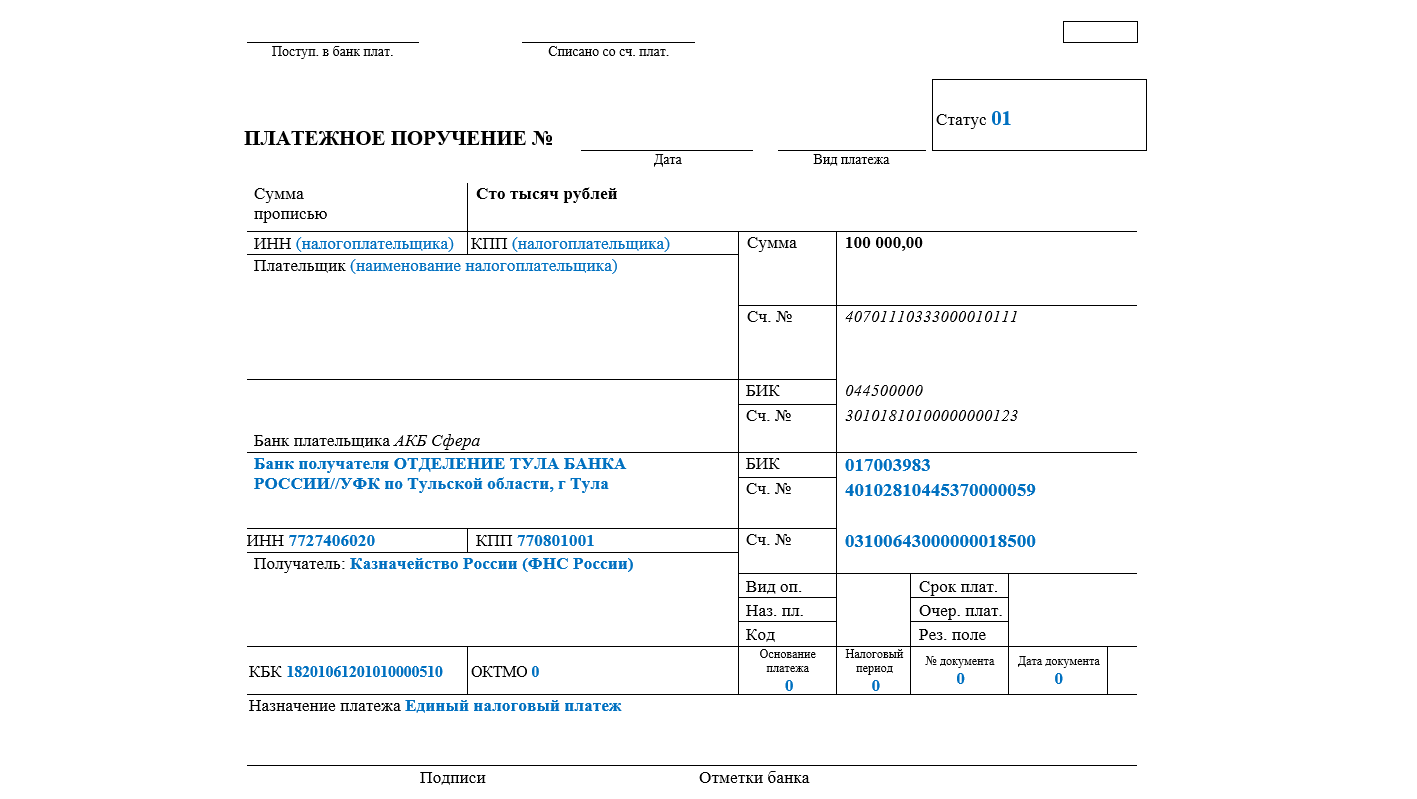

Способ 1 — с помощью одного платежного поручения и уведомлений

Если вы выбираете этот способ, то порядок такой:

Шаг 1. До 25 числа подайте в ИФНС:

В уведомлениях указывается вся конкретика по каждому налогу: КПП, ОКТМО, КБК, сумма платежа, код отчетного (налогового) периода, отчетный (календарный) год;

Шаг 2. До 28 числа оформите единую платежку и передайте в банк.

Налоговики рекомендуют уплачивать ЕНП через сервисы ФНС или формировать платежки в бухгалтерской программе — в этом случае реквизиты платежа заполнятся автоматически.

Но если решите оформлять платежное поручение вручную, следует придерживаться правил, утвержденных Приказом Минфина от 12.11.2013 № 107н в ред. Приказа Минфина от 30.12.2022 № 199н (п. 4 Приложения к изменениям).

Образец заполнения платежного поручения по ЕНП, предложенный ФНС:

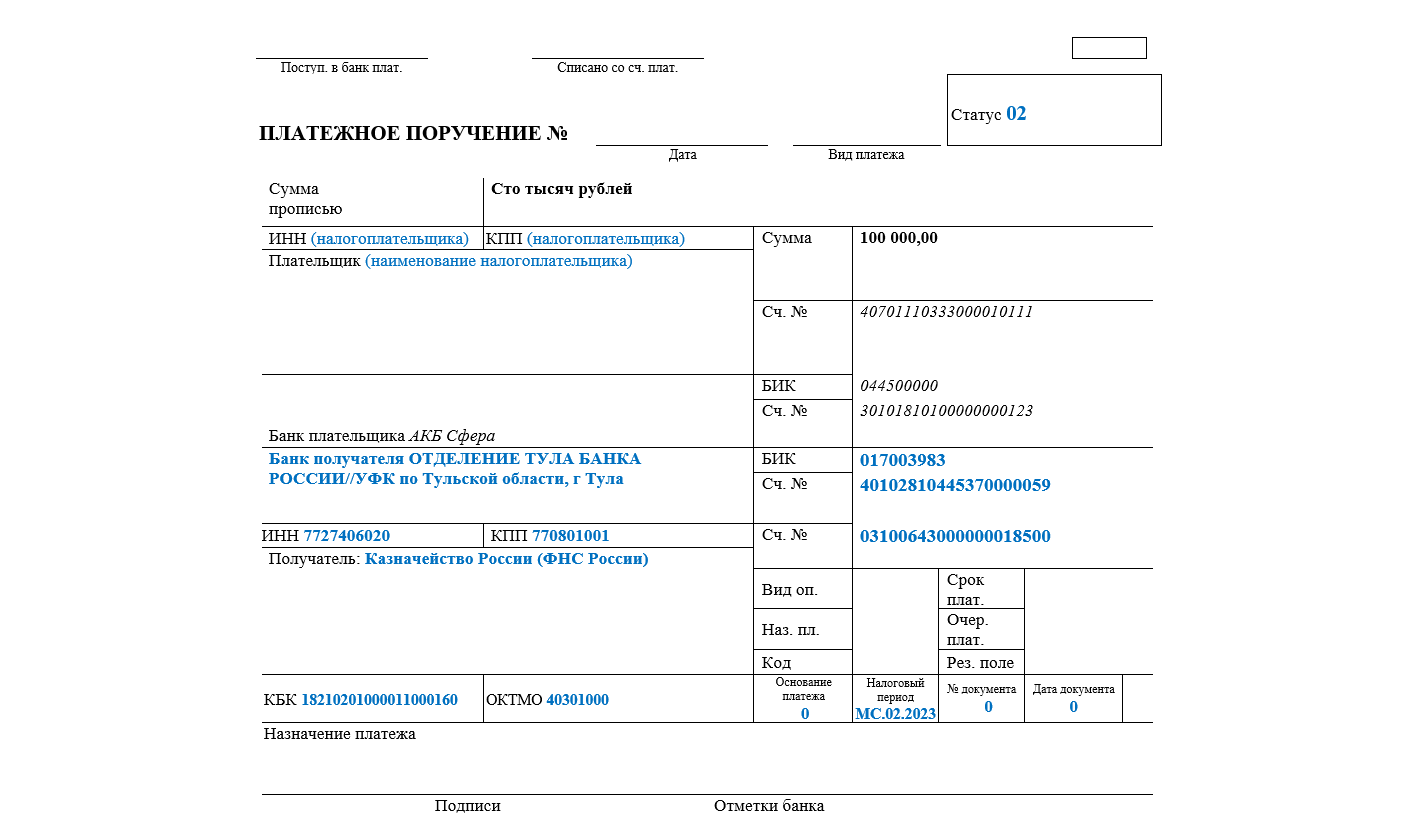

Способ 2 — с помощью отдельных платежек

Поскольку уведомления станут обязательными только с 2024 года, то в 2023-м вы еще можете выбирать — подавать именно их или по-прежнему отправлять в банк платежки по отдельным налогам с заполненными реквизитами (п. 12 ст. 4 263-ФЗ). Платежки будут выполнять роль уведомлений и нужны налоговикам для информации — какая сумма пойдет на каждый налог.

Реквизиты для заполнения платежного поручения в соответствии с Приказом Минфина от 12.11.2013 № 107н в ред. Приказа Минфина от 30.12.2022 N 199н (п. 7 Приложения к изменениям):

Образец заполнения такого платежного поручения тоже приведен на сайте ФНС:

Налоговики настоятельно рекомендуют использовать уведомления. Будет меньше путаницы, к тому же они разъясняют, что исправить ошибку в платежке можно будет только через уведомление.

Способ с отдельными платежками доступен, только если вы ранее не подавали уведомления о ЕНП. Отправите хоть одно уведомление — назад дороги нет: придется их подавать и дальше.

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн

Понятие «место уплаты налогов» при переходе на ЕНП не отменяется.

При способе 1 (подача уведомлений) единый платеж будем перечислять от головной организации, а в уведомлениях проставлять реквизиты обособок.

При способе 2 (подача платежек вместо уведомлений) платежки оформляем, указывая реквизиты ОП, так как ваше платежное поручение — единственный источник для верного разнесения платежа сотрудниками ИФНС.

Мы подготовили шпаргалку для тех, кто платит налоги за обособленные подразделения, а также по имуществу, учтенному в разных ИФНС:

В начале этой статьи мы рассказывали, какие налоги с 2023 года входят в ЕНП, а какие нет. Еще раз напомним, что как и прежде, платятся не в виде ЕНП: госпошлина без исполнительного судебного документа, НДФЛ с доходов иностранцев, страховые взносы от НС и ПЗ.

Для этого случая ФНС тоже приводит образец заполнения:

При заполнении платежек не забудьте проверить актуальность КБК. Коды, действующие в 2023 году утверждены Приказом Минфина от 17.05.2022 № 75н (в ред. Приказа Минфина от 22.11.2022 № 177н).

Сверяйтесь с налоговой по ЕНС в автоматическом режиме и отслеживайте расхождения в наглядной таблице

ЕНП нужно платить всем в Управление Федерального казначейства по Тульской области? С вопросами и за сверкой тоже обращаться туда?

Когда только ввели ЕНП, все налоги перечислялись на единый счет Федерального казначейства в УФК по Тульской области. Однако с 15 мая 2023 года необходимо указывать «Казначейство России (ФНС России)». Обращаться по всем вопросам, например за разъяснениями или сверкой, необходимо по-прежнему в свою ИФНС.

В чем отличие платежных поручений, заполняемых «по-старому» (отдельными платежами) и «по-новому» (единым платежом)?

В платежках, оформляемых на каждый налог, необходимо заполнить:

— статус плательщика — 02;

— КПП по месту учета;

— КБК конкретного налога, взноса, сбора;

— ОКТМО по месту постановки на учет;

— налоговый период.

В единой платежке указывается статус 01, а остальные перечисленные поля не заполняются.

В платежках по страховым взносам указывать отдельные КБК или по каждому виду взносов?

С 2023 года для взносов на ОПС, ОМС, ВНиМ действует единый КБК 182 1 02 01000 01 1000 160. Его указываем в платежных поручениях и уведомлениях (п. 3 ст. 425 НК РФ). Разделять по виду взносов не надо.

Взносы НС и ПЗ не входят в единый налоговый платеж и платятся отдельно в Социальный фонд России (СФР).

Какие ОКТМО и КПП указывать в платежном поручении?

При уплате единым платежом ОКТМО и КПП не указываются. Но если банк платеж не пропускает, можно заполнить КПП головной организации, а для ОКТМО — указать любой 8-значный код.

Если вы платите налоги отдельными платежками без подачи уведомлений, то укажите КПП и ОКТМО по месту уплаты налога — такие же, как указываете в отчетности по этому налогу. Посмотрите раздел статьи «Как платить ЕНП компаниям с филиалами».

Как исправить ошибку в платежном поручении со статусом 02?

Если вы платите налоги «по-старому» и сделали в платежке ошибку, ее можно исправить только, подав уведомление. После этого придется платить налоги единым платежным поручением со статусом 01.

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

С 1 января 2023 года вступают в силу поправки к НК РФ, внесенные Федеральным законом от 14.07.2022 № 263-ФЗ. Все налогоплательщики переходят на новый порядок уплаты налогов — единый налоговый платеж (ЕНП). Возвращать и зачитывать переплаты налоговики тоже будут по-новому:

Дважды в месяц вам на почту будут приходить инструкции и разборы от наших экспертов. В первом письме — памятка с цифрами для расчётов.

Рассмотрим порядок зачета и возврата подробно.

Порядок проведения зачета налогов на ЕНС прописан в ст. 78 НК РФ (в ред. 263-ФЗ). Рассмотрим, как он выглядит.

Правила зачета

Можно ли отменить заявление о зачете?

Если вы подали заявление на зачет в счет будущей уплаты конкретного налога, но потом передумали, можно направить заявление о полной или частичной отмене зачета. В этом случае зачет отменят последовательно — начиная с налога с наиболее ранним сроком уплаты (п. 6 ст. 78 НК РФ). В других случаях, например, при уплате за третье лицо, зачет отменить нельзя.

В какой срок подать заявление о зачете?

Обратиться за зачетом можно в любое время, кроме зачета в счет (п. 4 ст. 78 НК РФ):

По этим видам зачета заявление подается не позже дня, предшествующего дате вступления в силу решения суда о взыскании долга (п. 4 ст. 78 НК РФ).

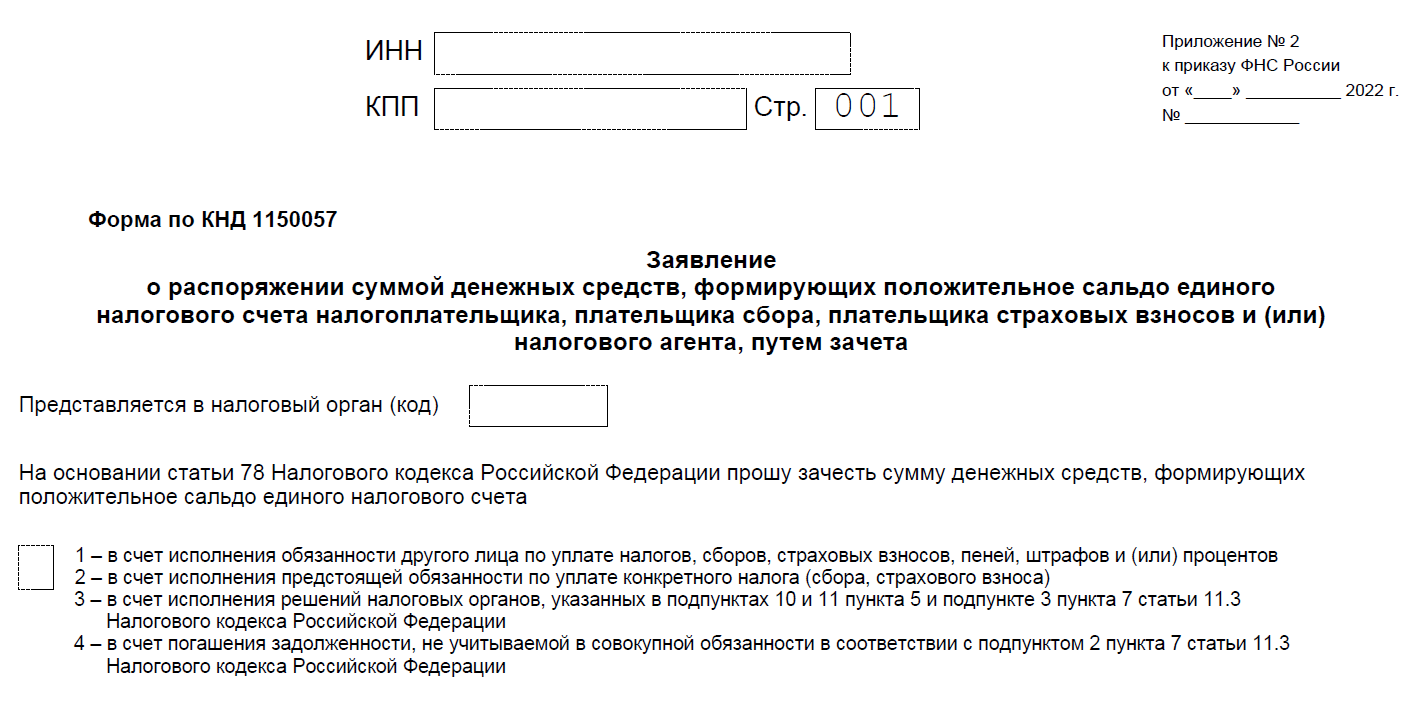

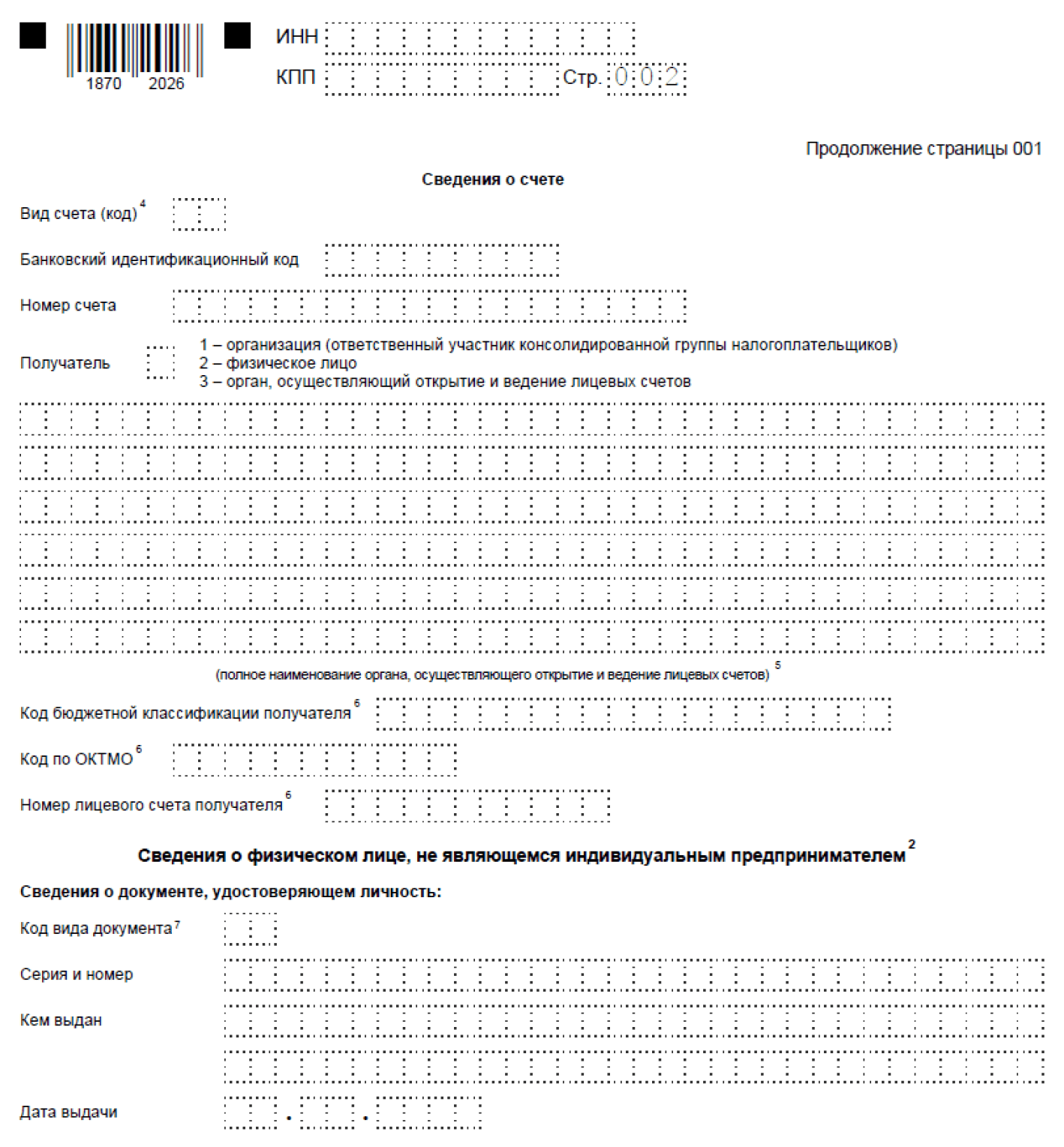

Заявление на зачет налога

Электронное заявление о зачете, подписанное УКЭП, подается в ИФНС по месту учета плательщика. Направить его можно по ТКС или через личный кабинет на сайте ФНС.

Это титульный лист. Здесь заполняются ИНН, КПП компании, код налогового органа, а также указывается одна из четырех причин, по которой проводится зачет.

После титульника идет еще 4 листа — на каждом из них заполняется информация по конкретному основанию.

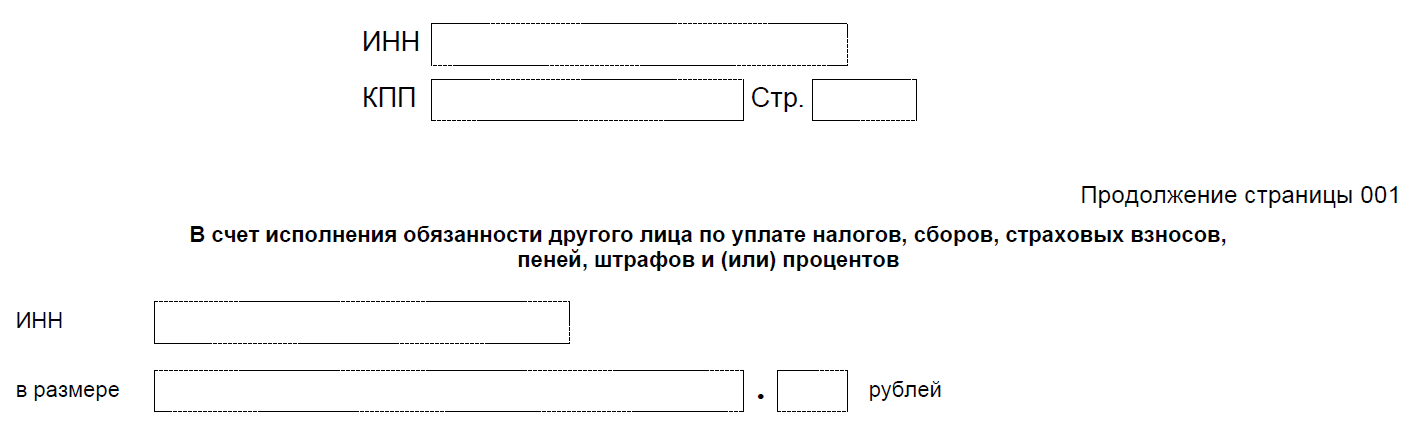

Зачет в счет уплаты налогов за другое лицо

На этой странице указывается ИНН другого лица, а также зачитываемая сумма.

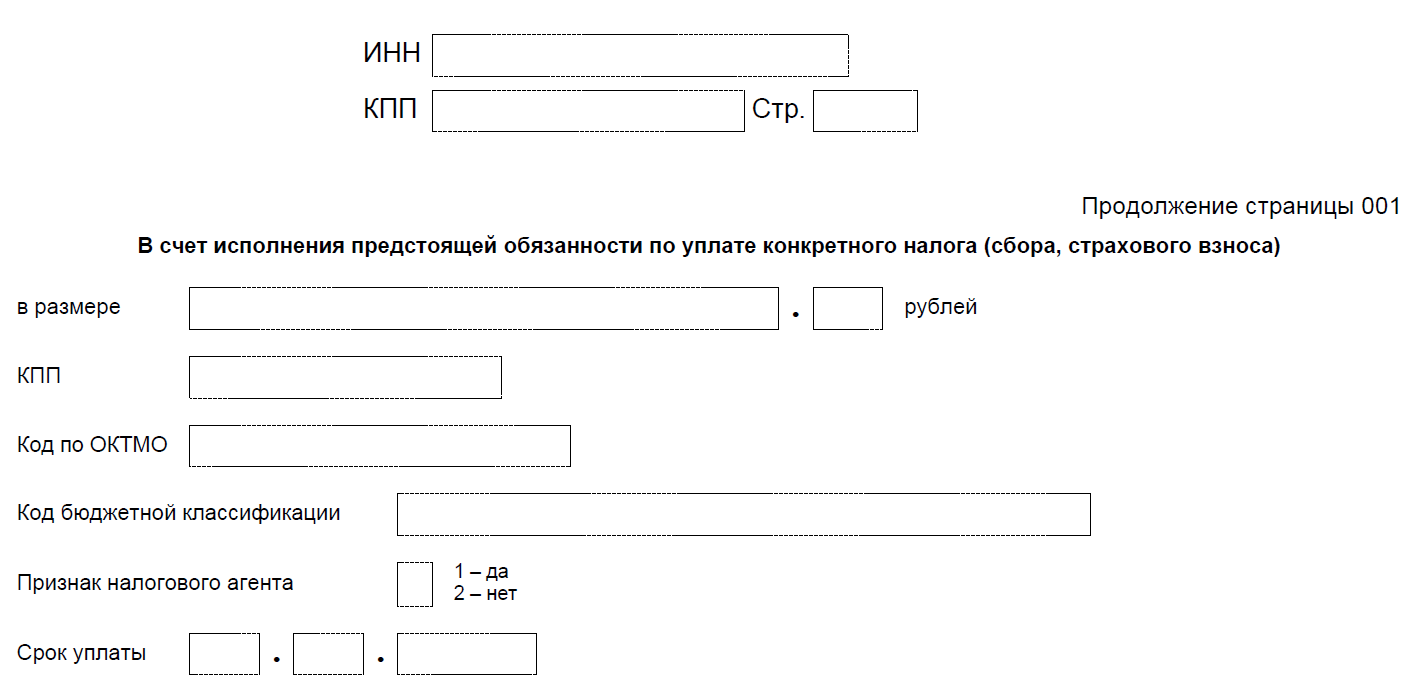

Зачет в счет будущей уплаты конкретного налога

Здесь указываем зачитываемую сумму, а также информацию, которая поможет инспекторам верно определить, в счет какого налога, взноса, сбора делается зачет (п. 4 ст. 78 НК РФ).

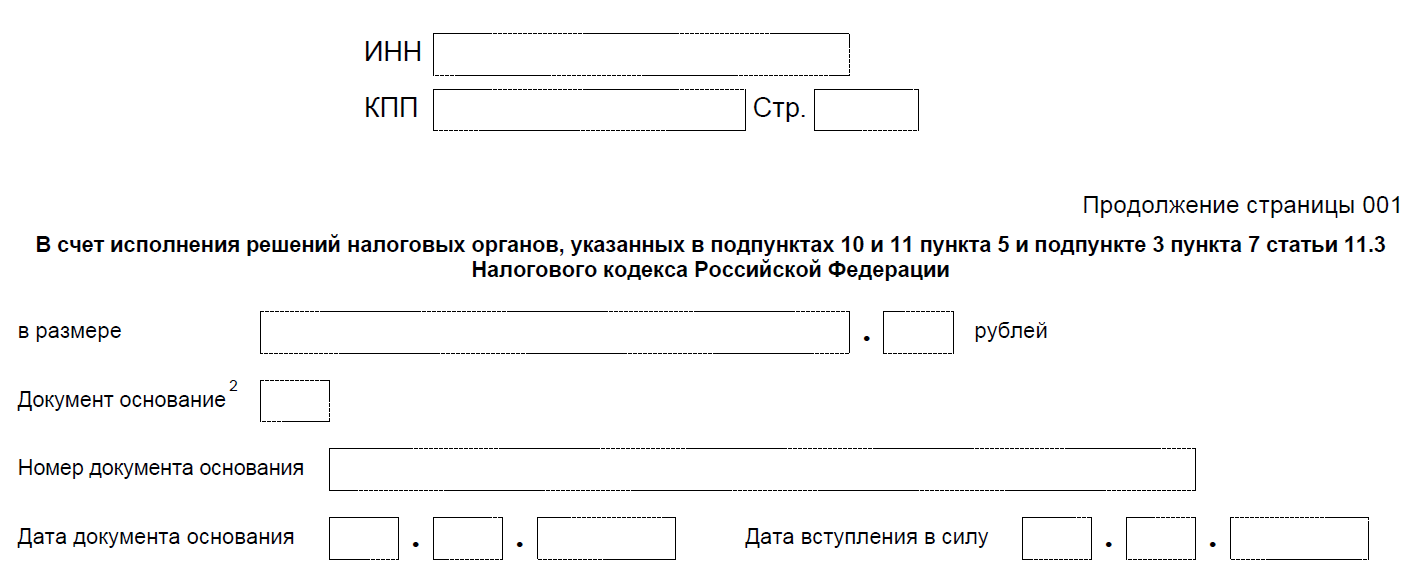

Зачет в счет исполнения решения налогового органа

Такое заявление можно подать не позже дня, предшествующего дню вступления в силу судебного акта о взыскании долга, при этом указывается соответствующее решение налогового органа (п. 4 ст. 78 НК РФ). Зачет проведут последовательно — начиная с долга с самым ранним сроком уплаты.

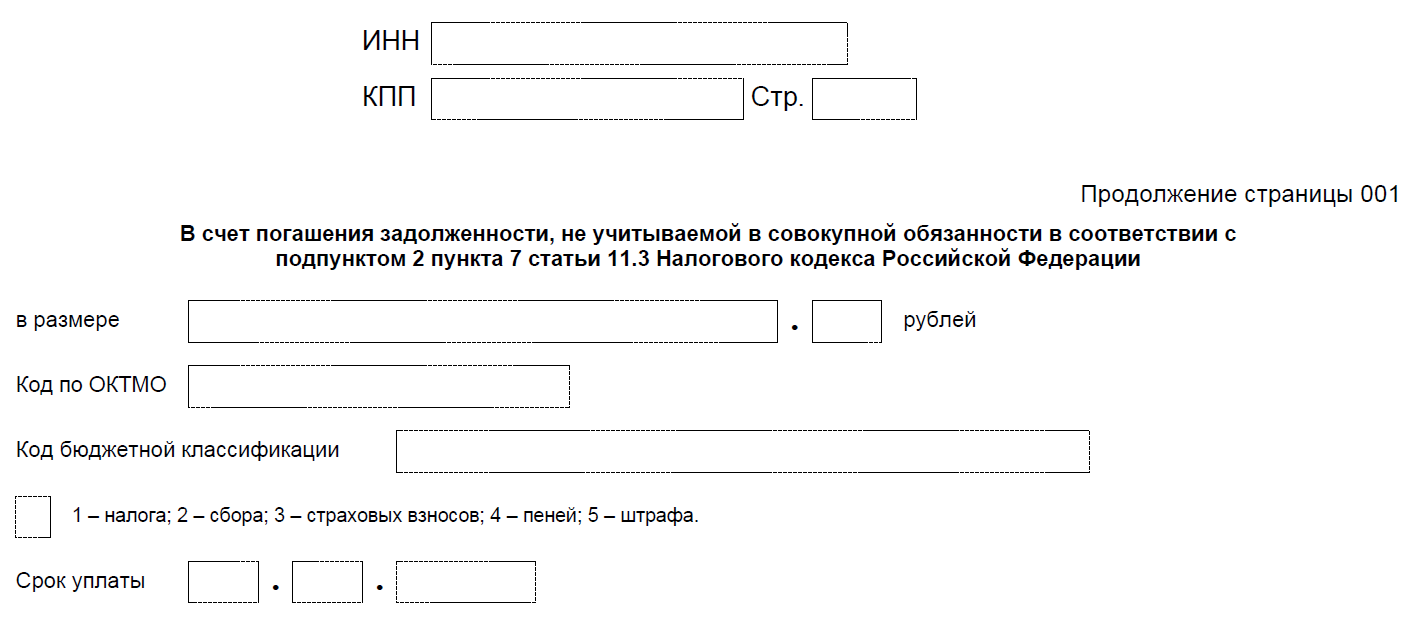

Зачет в счет исполнения долгов, не учитываемых в совокупной обязанности

Это заявление также подается не позже дня, предшествующего дате вступления в силу судебного решения (п. 4 ст. 78 НК РФ).

Новый порядок возврата налогов описан в ст. 79 НК РФ (в ред. 263-ФЗ).

Правила возврата

Если налоговики не вернут деньги вовремя, будут «капать» проценты с 11-го рабочего дня после подачи заявления (п. 9 ст. 79 НК РФ). Проценты начисляются автоматически, подавать заявление не нужно. Ставка — ключевая ЦБ.

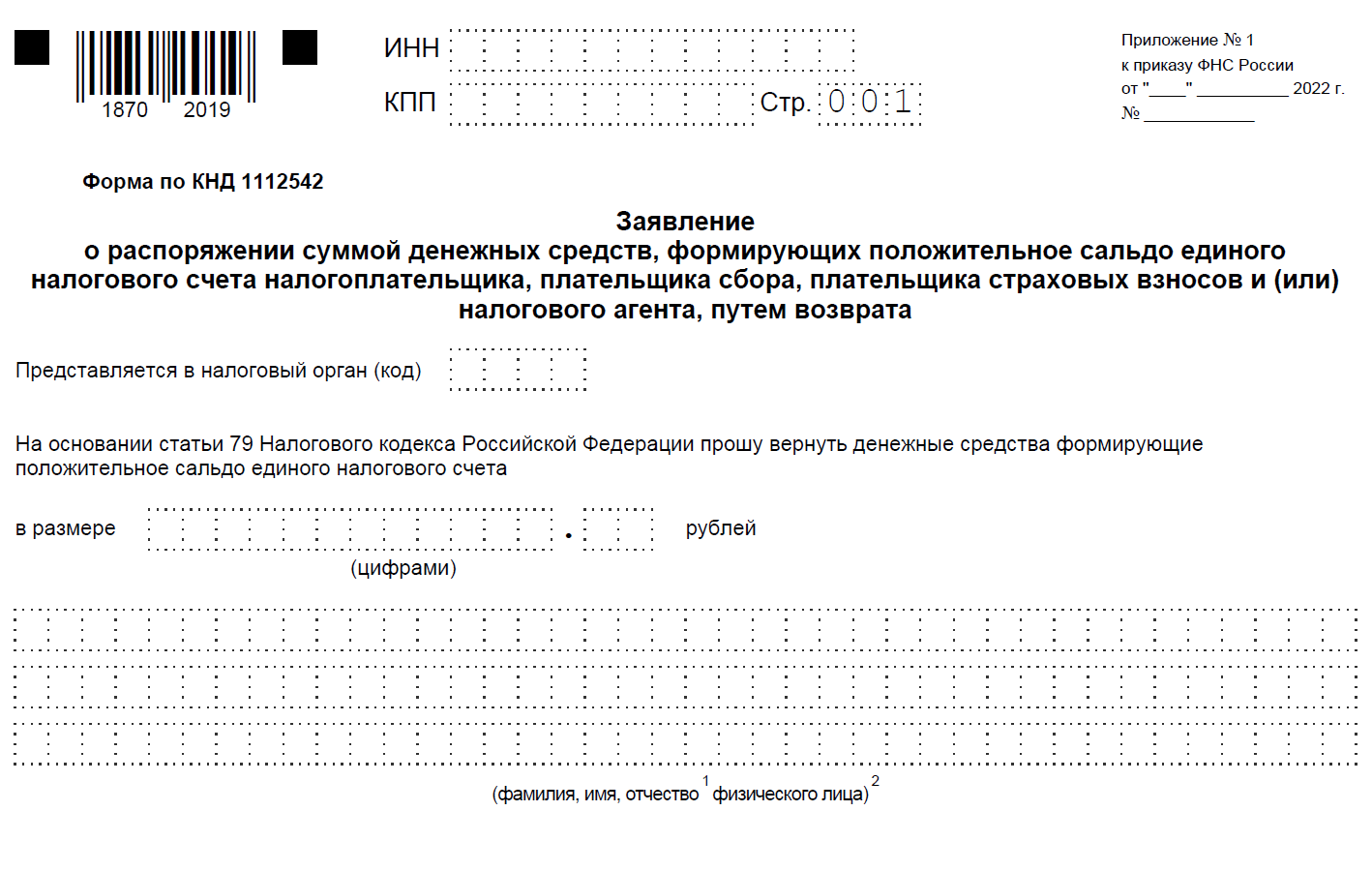

Заявление на возврат налога

Заявление о возврате подается на бумаге, электронно или в составе декларации 3-НДФЛ (п. 1 ст. 79 НК РФ). Электронное заявление подписывается УКЭП, направляется по ТКС или через личный кабинет на сайте ФНС.

Это титульный лист. Здесь указываются ИНН и КПП заявителя, код ИФНС, сумма к возврату.

Далее идет основная часть:

На этой странице указываются наименование и банковские реквизиты получателя.

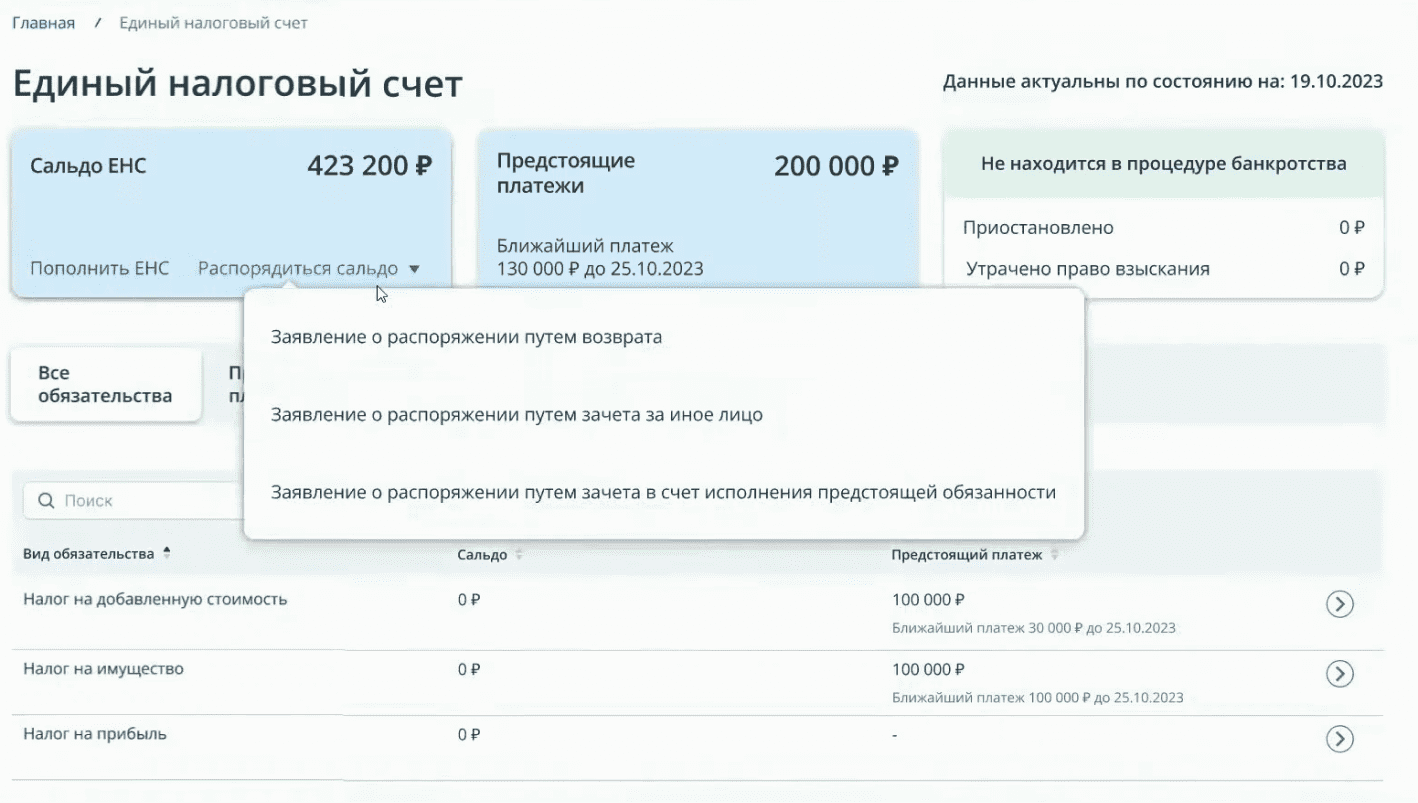

Детальную информация о состоянии ЕНС можно будет увидеть в личном кабинете налогоплательщика. ФНС представила макет нового ЛК, вот как будет выглядеть информация о переплате:

Там же, в личном кабинете, можно сразу сформировать заявление, выбрав нужный вариант.

А еще информацию о переплате можно увидеть в «Справке о принадлежности сумм ЕНП», она выдается в течение 5 рабочих дней по запросу плательщика. Запрос можно направить на бумаге, по ТКС или через ЛК.

Переплаты, имеющиеся у вас на конец 2022 года, войдут в первоначальное сальдо ЕНС, но только те, которым не исполнилось 3 года. Поэтому если у вас зависла сумма старше 3 лет, будьте особенно внимательны. Не успеете до 2023 года ее вернуть или зачесть — она пропадет, так как не будет учтена налоговиками при формировании начального сальдо ЕНС (подп. 2 п. 3 ст. 4 263-ФЗ).

Если вы подали в 2022 году заявление на зачет или возврат переплаты, которой не «исполнилось» 3 года, а ИФНС его не успела отработать, вернуть или зачесть эту сумму можно и после 1 января 2023, но уже по новым правилам (п. 8 ст. 4 263-ФЗ).

А что делать, если все-таки старую переплату не удалось вернуть? Ведь несмотря на то, что налоговики ее не учтут на ЕНС, самостоятельно списать они ее не могут (Письмо Минфина от 20.04.2021 № 03-02-11/29986, от 28.12.2021 № 03-02-11/106695). Из бухучета плательщика эта сумма тоже не может «испариться».

Чтобы разобраться с такой зависшей переплатой, следует оценить вероятность возврата ее через суд:

— Вероятность высокая. Если вы в суде сможете доказать, что только сейчас узнали о переплате, то срок исковой давности будет считаться не с даты уплаты, а со дня, когда вам стало известно о переплате (п. 1 ст. 200 ГК РФ). И тогда деньги можно будет вернуть, даже если прошло 3 года.

В этом случае до решения суда оставьте переплату на балансе в качестве дебиторской задолженности. Можно включить в резерв сомнительных долгов — полностью или частично.

— Вероятность низкая. Если шансов на возврат нет, переплата будет считаться безнадежной для взыскания.

Переплату, которую нельзя взыскать, следует списать в прочие расходы: это уже не актив, а потому она не может отражаться в балансе. Но такие суммы можно продолжать учитывать за балансом, открыв для них отдельный забалансовый счет.

Переходите в наш телеграм-канал,

чтобы установить!

С 2023 года почти все налоги, взносы и сборы перечисляются единым платежом на единый налоговый счет (ЕНС). Платежи по прибыли, НДС, НДФЛ, имущественным налогам и другим — все на одном счете. Деньги с этого счета ФНС распределяет сама на основании деклараций и расчетов. Именно из отчетности она берет суммы начислений по каждому налогу.

Но бывает так, что отчеты подаются позже, чем платится налог, или совсем не подаются, например:

Для этих случаев чиновники придумали уведомление об исчисленных налогах (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

Бланк уведомления и порядок его заполнения содержится в Приказе ФНС от 02.11.2022 № ЕД-7-8/1047. Форма состоит из двух частей: титульного листа и основного раздела «Данные».

Подается уведомление в ИФНС по месту постановки на учет плательщика или по месту постановки на учет крупнейшего плательщика.

Уведомление об исчисленных суммах можно будет сдать и в Экстерне. Наши пользователи, которые участвуют в пилотном проекте по единому налоговому платежу, уже успешно передают уведомления через сервис.

Экстерн сам отслеживает изменения в формате и автоматически обновляется. Следить за сроками подачи уведомлений по разным налогам можно будет в таблице отчетности, а напоминалки об отчетах получать по смс.

Отправляйте уведомления об исчисленных суммах в ФНС через Экстерн. Календарь отчетности поможет контролировать сроки — система покажет даты подачи и статус уведомлений, которые вы уже отправили.

Разберем заполнение уведомления подробнее.

Общие требования

Они приведены в п. 2.1-2.4 порядка заполнения уведомления к Приказу № ЕД-7-8/1047 (далее — Порядок):

Запрещено: исправлять ошибки корректирующим средством, двусторонняя печать страниц, а также скреплять листы способом, повреждающим бумагу.

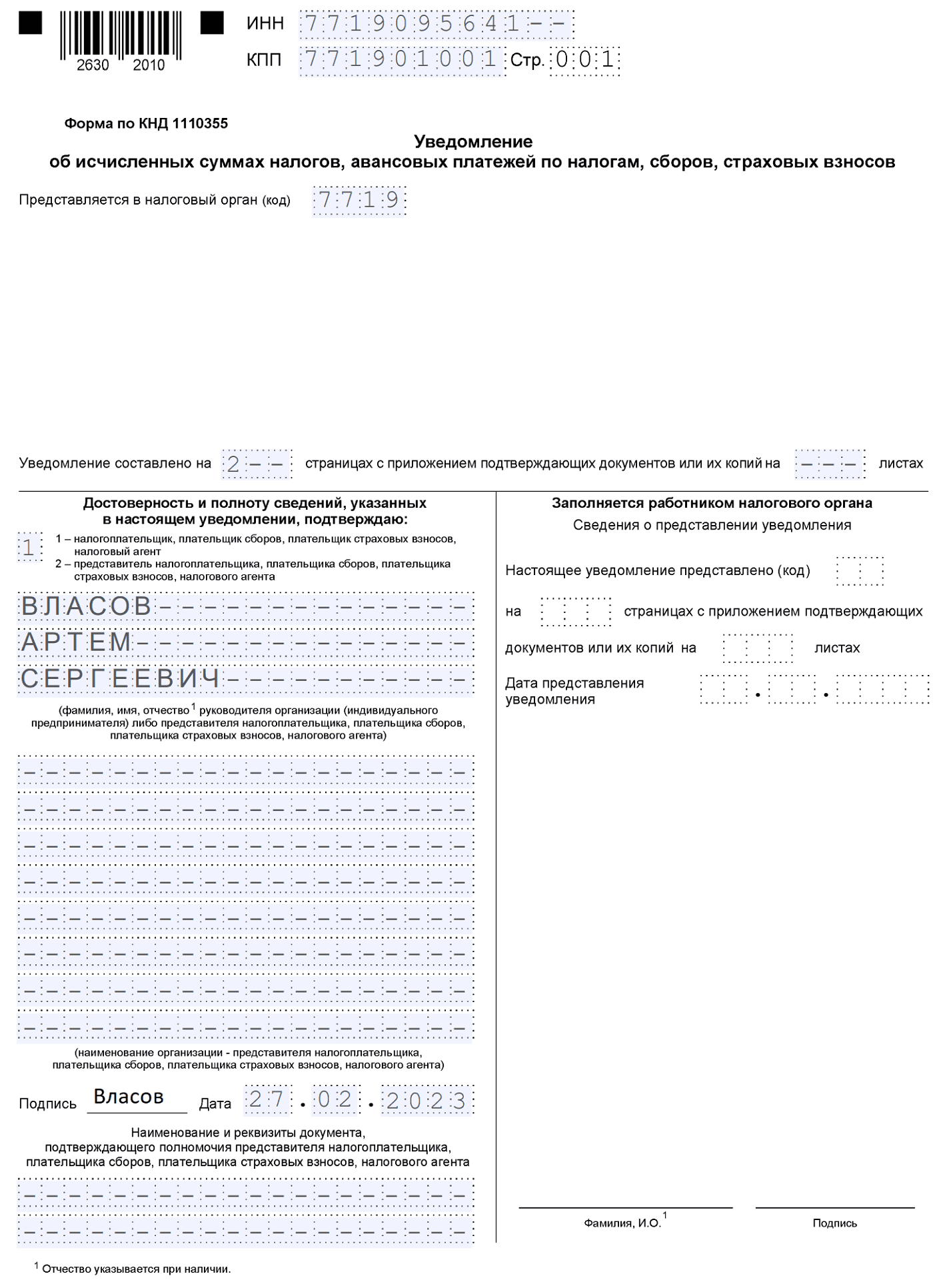

Титульный лист

Титульник заполняется по правилам, прописанным в п. 2.5 Порядка:

После того как заполните уведомление, укажите на титульнике количество страниц.

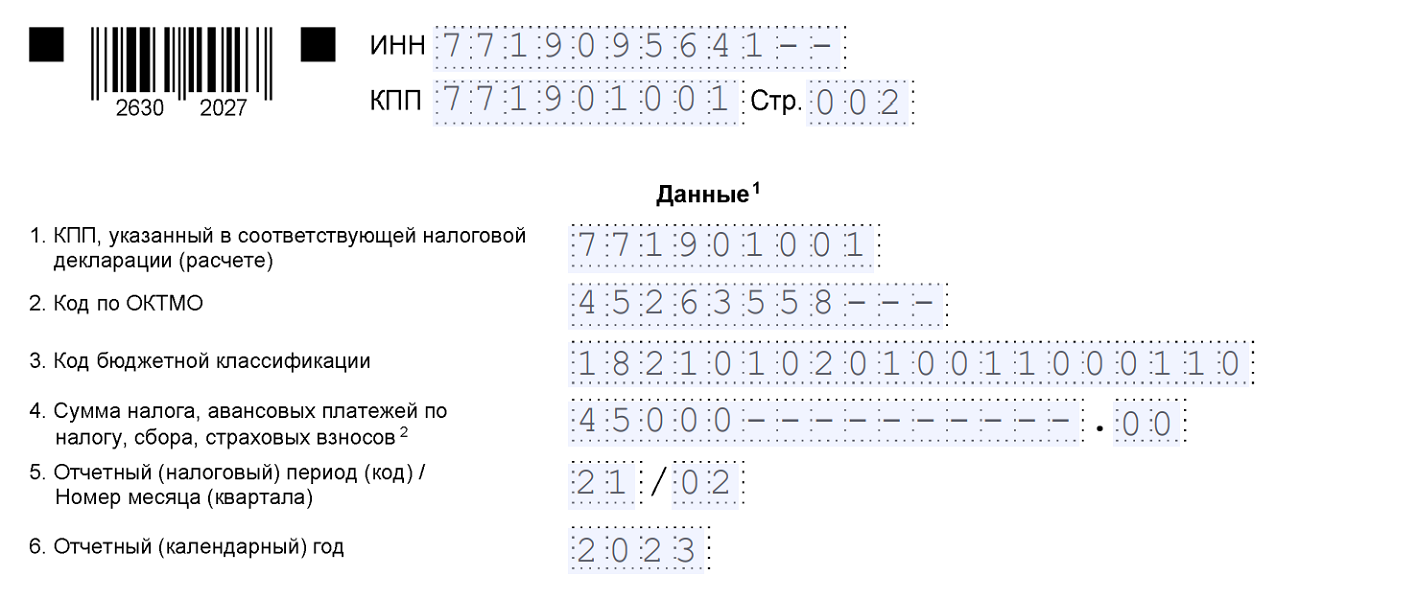

Раздел «Данные»

Уведомление многострочное, в него можно вносить информацию по обязательствам всех обособленных подразделений компании. Можно подать одно уведомление по всем КПП, а можно по каждому КПП отдельно — как вам удобно.

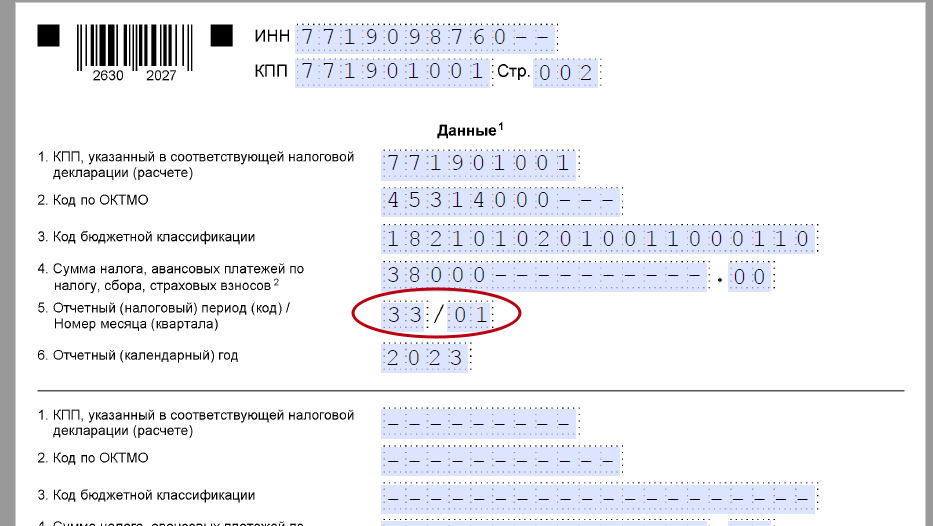

В уведомлении шесть реквизитов (п. 2.6 Порядка):

То есть в уведомлении указывается та же информация, что и в платежках, оформляемых на каждый налог. Поэтому в чем упрощение при уплате на ЕНС, как нам обещали налоговики, непонятно.

Исправленное уведомление не понадобится, если вы уже успели сдать декларацию или расчет.

Общий срок — до 25 числа месяца, в котором уплачивается платеж. Но могут быть переносы из-за выходных или праздников.

Если срок подачи уведомления оказывается более поздним, чем срок представления отчетности, уведомление подавать нет смысла. Суммы обязательств налоговики возьмут уже из отчетности.

Рассмотрим, в какие сроки в 2023 году подается уведомление по основным налогам.

Налог на прибыль

Уведомление по налогу на прибыль подают только налоговые агенты. Срок — до 25 числа после окончания периода, в котором выплачен доход. Сумму налога «не агентов» налоговики узнают из деклараций.

НДФЛ

Напомним, что с 2023 года для признания дохода по НДФЛ имеет значение только период, в который исчислен и удержан налог. Сроки подачи уведомлений по НДФЛ тоже привязываются к периодам исчисления и удержания:

Как видим, по НДФЛ придется сдавать 13 уведомлений, и ни одно не получится заменить 6-НДФЛ, так как периоды удержаний не совпадут. Например, в квартальную 6-НДФЛ, сдаваемую до 25 апреля, войдут периоды с 01.01 по 22.03. А в уведомление, сдаваемое 25 апреля, войдет период с 23.03 по 22.04.

Страховые взносы

А вот здесь уже часть уведомлений можно заменить РСВ. Уведомления подаем только в тех месяцах, в которых не сдается расчет по взносам:

За март, июнь, сентябрь и декабрь уведомления не нужны, так как суммы обязательств за эти месяцы будут в РСВ, которые мы подадим в апреле, июле, октябре 2023 года и в январе 2024 года.

УСН

Уведомление по авансам УСН в 2023 году сдаем:

За 4 квартал уведомление не нужно, так как декларация сдается до уплаты годового УСН.

Имущественные налоги

Квартальные уведомления по транспортному, земельному налогам, а также по налогу на имущество подаем в 2023 году, только если в регионе установлены авансовые платежи.

А вот что придется делать всем, так это заполнять годовые уведомления по имущественным налогам, поскольку:

С отчетности за 2022 год для российских компаний отменена декларация по кадастровой недвижимости. Таким компаниям ФНС ежегодно будет рассылать сообщения об исчисленном налоге по форме, утвержденной Приказом ФНС от 16.07.2021 № ЕД-7-21/667.

Если компания не получала сообщение от ИФНС, при этом не заявляла льготу, она должна известить налоговиков о своей налогооблагаемой кадастровой недвижимости. Форма этого сообщения утверждена Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Мы уже выяснили, что уведомления не потребуются по «обычному» налогу на прибыль (не агентскому). А еще уведомления не нужны по НДС, НДПИ, ПСН, АУСН, налогу на игорный бизнес и некоторым другим платежам.

Понять, нужно ли подавать уведомление, можно так:

Узнать, какие налоги входят в ЕНП, а какие нет, можно здесь.

А также посмотрите, есть ли у вас налоги, взносы, сборы, которые относятся к ЕНП, но по ним отчетность не сдается. Уведомления по ним обязательны. Однако уведомления не нужны по фиксированным платежам, например, по взносам ИП, так как налоговики сумму начислений знают без уведомлений.

Тогда налоговики не смогут узнать, какой налог и в какой сумме вы заплатили. Возможные варианты развития событий: неопознанный платеж закроет другие обязательства и недоимки (если они есть) или «повиснет» положительным сальдо на вашем ЕНС.

Есть и другая неприятность — налоговики не смогут засчитать вовремя поступивший платеж до тех пор, пока не выяснят его принадлежность. Об этом говорит новая формулировка п. 7 ст. 45 НК РФ в редакции Федерального закона от 14.07.2023 № 263-ФЗ. А значит, будут пени.

Под принадлежностью подразумеваются реквизиты:

То есть те, что указываются в уведомлениях.

Не подавать в 2023 году уведомления могут те плательщики, кто их ни разу не подавал. Такие компании и ИП в 2023 году в качестве уведомлений могут направлять в ИФНС платежные поручения на уплату каждого налога. Об этом мы подробно рассказываем в этой статье.

Можно ли в одном уведомлении указать все налоги или нужно подавать отдельное уведомление на каждый

Уведомление включает много строк, поэтому в одном можно указать информацию по всем налогам и страховым взносам, исчисленным к уплате.

Подавать ли уведомление по фиксированным взносам ИП?

Нет, уведомление по фиксированным взносам подавать не нужно. В целях уменьшения УСН и ПСН фиксированные взносы признаются уплаченными либо в сроки установленные НК РФ (31.12 и 01.07), либо в день проведения зачета ЕНП в счет уплаты фиксированных взносов. Чтобы ФНС сделала такой зачет, нужно подать заявление в электронной форме, подписанное УКЭП. Подробнее об этом рассказываем в статьях Патент и ЕНП: как уменьшить налог на взносы ИП в 2023 году и Как уменьшить УСН на фиксированные взносы в 2023 году.

Можно ли не представлять уведомления в 2023 году?

Можно, если вы платите налоги со статусом плательщика 02, то есть с заполнением всех необходимых реквизитов, которые позволят налоговикам точно идентифицировать платеж. Подробнее рассказываем здесь.

Что делать, если сведения в поданном уведомлении и в отчетности по этому налогу не совпадают?

В этом случае ИФНС будет считать верными данные из отчетности. Подавать уведомление с уточненными данными, которые соответствуют декларации, не нужно.

Какие будут последствия за не поданное вовремя уведомление?

За несвоевременно переданное в ИФНС уведомление или непредставление уведомления предусмотрен штраф по п. 1 ст. 15.6 КоАП РФ: от 100 до 300 рублей для граждан, от 300 до 500 рублей для должностных лиц. Кроме того, такое нарушение не позволит вовремя распределить деньги в бюджет, что приведет к начислению пени. А в будущем возможен штраф по п. 1 ст. 126 НК РФ — 200 рублей за непредставленное уведомление. Чтобы его можно было применять, ФНС должна сформулировать условия наступления ответственности.

В какую ИФНС подавать уведомление, если у компании несколько обособленных подразделений?

Уведомление подается в ИФНС по месту постановки на учет плательщика (по юрадресу) или по месту постановки на учет крупнейшего плательщика. Если у вас несколько обособок, уведомление представляется одно — по обязательствам всех ОП.

Какой КПП указывать в уведомлении по имущественным налогам?

По общим правилам, поле «КПП, отраженный в декларации (расчете)» заполняется в соответствии с декларацией по налогу, по которому подается уведомление. Однако по транспортному и земельному налогам, а также кадастровому имуществу декларация не подается. В этих случаях российские компании указывают КПП по месту налогового учета.

Если на счете компании нет денег для оплаты, нужно ли отправлять уведомление?

Подача уведомления в срок — это обязанность плательщика, независимо от того, если ли у него средства для оплаты налога. Уведомление — это сообщение о начисленной сумме налога. То есть если у компании не хватает средств, после подачи уведомления появится недоимка.

Не отправили вовремя уведомление. Нужно ли его подавать, если уже сдана декларация?

Если сдана отчетность, уведомление подавать не нужно. Однако в этом случае могут быть пени, так как ИФНС без уведомления не может распределить ЕНП.