- Что в них входит и как их посчитать

- Какие расходы нужно учитывать в качестве отчислений на соцнужды

- Как рассчитать отчисления на социальные нужды

- Операции по ЕНС

- Проводки по документу

- Пени, штрафы (начисление)

- Налоги (уплата) и Пени, штрафы (погашение)

- Пример расчета

- Социальные налоги в 2020 году

- Пониженные тарифы

- Расчет суммы отчислений

- Тарифы для ИП без работников

- Форма КНД 1151111

- Чем вызваны нововведения

- Сколько надо будет платить за работников в 2023

- Взносы ИП и КФХ в 2023 году

- Сроки перечисления страховых взносов в 2023 году

- Отчётность по взносам в 2023 году

- Итоги

- Частичная мобилизация в Вооруженные Силы Российской Федерации

- Почтовый адрес для личной переписки военнослужащих с членами семей

- Правовые акты

Что в них входит и как их посчитать

Отчисления на соцнужды — это обязательные расходы каждого частного предпринимателя и организации. Отчисления на социальные нужды включают в себя взносы на все предусмотренные законодательством обязательные виды страхования и исчисляются в процентном соотношении от затрат на оплату труда работников. Как посчитать отчисления на социальные нужды, вы узнаете в статье.

Какие расходы нужно учитывать в качестве отчислений на соцнужды

По российским законам, к расходам на социальные обязательства относят взносы на социальное, пенсионное и медицинское страхование. До 2001 года к таким тратам относились еще взносы в четвертый внебюджетный фонд — Фонд занятости населения. Но после перехода на единый соцналог обязательства работодателей сократили до перечисления платежей только в три внебюджетных фонда.

Несмотря на то, что фонда занятости уже давно нет, в некоторых ведомственных методических указаниях для бухгалтеров до сих пор сохраняется формулировка, гласящая, что определенный процент от затрат на оплату труда нужно перечислять в эту организацию. Но этой рекомендации следовать уже не надо.

Как рассчитать отчисления на социальные нужды

Исходя из норм Налогового кодекса РФ, где сейчас прописаны тарифы страховых взносов, на соцнужды необходимо перечислять 30 % от расходов на заработную плату. Этот коэффициент получился следующим образом:

Обращаем внимание, что это минимум, поскольку организации и индивидуальные предприниматели обязаны еще уплачивать взносы «на травматизм» — от несчастных случаев на производстве и профессиональных заболеваний — в ФСС. Очень часто тариф таких взносов практически нулевой (от 0,2 %), поэтому не всегда берут в расчет такие сборы в принципе. Тем не менее, на основании Федерального закона от 31.12.2017 № 484-ФЗ, в зависимости от специфики деятельности компании тарифы «на травматизм» могут составлять до 8,5 %. И это существенно увеличивает расходы на соцнужды, поэтому их тоже надо учитывать.

Чтобы рассчитать конкретную сумму на социальные обязательства, можно общий фонд заработной платы умножить на 30 % и получить необходимую сумму. Другой вариант — умножать не общую сумму, а сначала рассчитать расходы по зарплате в отношении каждого сотрудника, затем сложить результаты и получить общую сумму по всем работникам и только после этого умножить на 30 %.

Однако пользоваться вторым вариантом не всегда удобно, поскольку затраты на оплату труда одного работника могут меняться от месяца к месяцу. К примеру, в марте сотрудник болел и не получал зарплату какое-то время, в апреле он привлекался к работе в выходные, и его зарплата была выше, чем обычно, а в мае он решил уволиться и просит выплатить компенсацию за неиспользованные дни отпуска.

Также важно знать, что, согласно ст. 253 НК РФ, отчисления на обязательное страхование, то есть траты на социальные нужды, относятся к расходам, связанным с производством и реализацией. Это позволяет бизнесу уменьшать доходы, а значит, и налог на прибыль, на произведенные затраты.

В 2004 г. окончила факультет журналистики МолдГУ по специальности «Журналистика и наука общения». В 2003-2011 работала в известных молдавских социально-политических изданиях. После переезда в РФ, с 2014 г. сотрудничаю с российской онлайн-прессой

Все статьи автора

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

С 2023 года ЕНП обязателен для всех. В 1С: Бухгалтерия операции по ЕНП автоматизированы с релиза . В некоторых случаях могут понадобиться ручные корректировки ЕНС. Разберемся, как отразить их в программе.

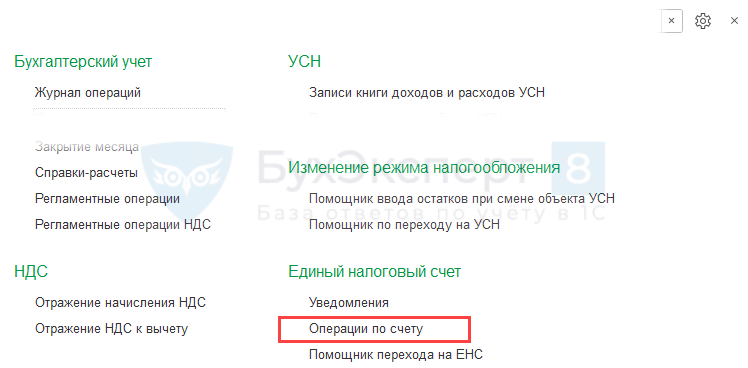

Операции по ЕНС

Распределение уплаченного ЕНП на начисленные налоги осуществляется автоматически регламентной операцией Зачет аванса по единому налоговому счету в процедуре . Если результат распределения нужно исправить (например, при несовпадении с распределением ИФНС), сделайте это с помощью Операций по единому налоговому счету из раздела :

- Операции по единому налоговому счету:

и — для ручной корректировки распределения ЕНП по налогам;Пени, штрафы (начисление) и Пени, штрафы (погашение) — для ручной корректировки распределения ЕНП по налоговым санкциям; — другие корректировки по ЕНС, в частности, перенос переплаты по налогам. - и — для ручной корректировки распределения ЕНП по налогам;

- Пени, штрафы (начисление) и Пени, штрафы (погашение) — для ручной корректировки распределения ЕНП по налоговым санкциям;

- — другие корректировки по ЕНС, в частности, перенос переплаты по налогам.

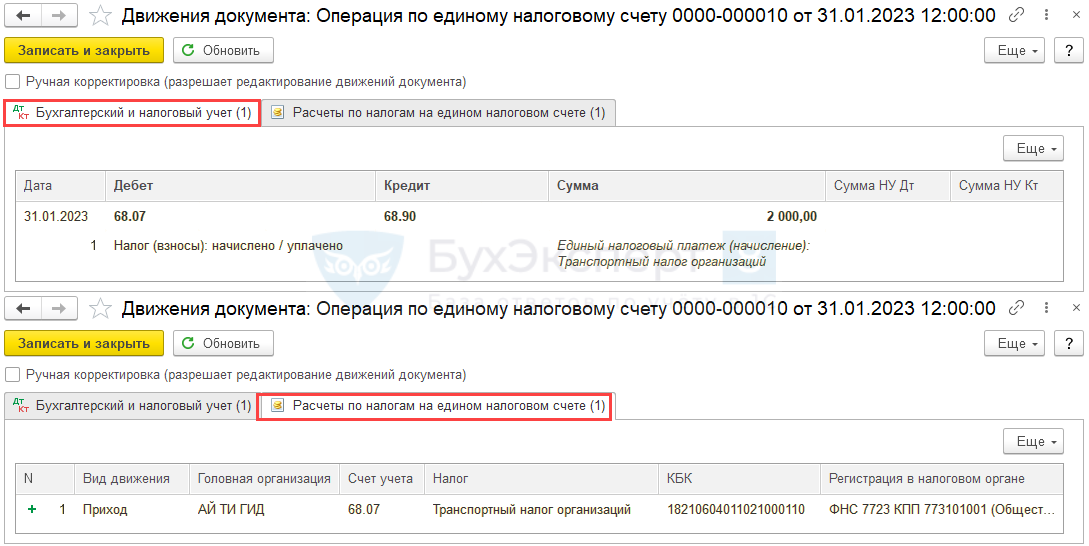

Документ Операция по единому налоговому счету с видом , используется для переноса на счет 68.90 «Единый налоговый счет» задолженности по налогу (взносу), на которую не оформлялось уведомление: Дт 68, 69 Кт 68.90. Например, начисленный вручную налог по уточненной декларации в сторону увеличения или при пересчете налогов, по которым отчетность не сдается (имущественные налоги и др.).

В графе выберите нужное наименование — табличная часть заполнится автоматически.

- — проставляется ближайший из . Исправьте его при необходимости на тот, когда этот налог должен быть уплачен согласно НК РФ.

- — укажите сумму начисленного налога (взноса).

В графе Отражение в учете есть варианты:

- Бухгалтерский, налоговый учет и ЕНС — проводки и отражение в регистрах ЕНС;

- Только ЕНС — только отражение в регистрах ЕНС.

Вариант Только ЕНС может применяться, в частности, налогоплательщиками, имеющими право на перенос срока уплаты страховых взносов на 2023 год, но оплатившими их в 2022-м.

В этом случае:

- по Кт 69 задолженности нет;

- на ЕНС до наступления срока оплаты будет числиться переплата.

Сумму перенесенных авансов нужно зачесть только по регистрам ЕНС.

Проводки по документу

Документ формирует проводку по переносу задолженности и запись в регистр Расчеты по налогам на едином налоговом счете с видом .

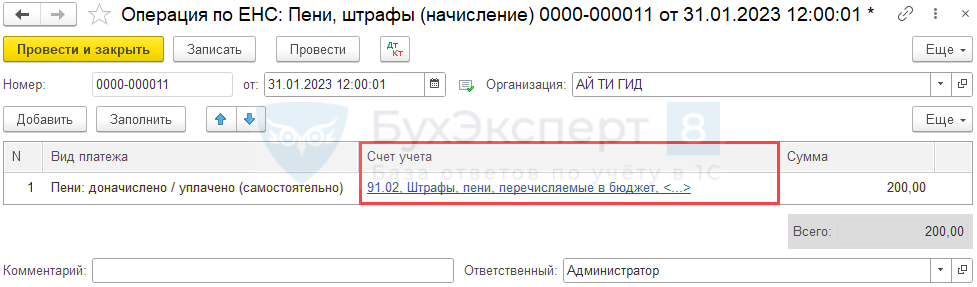

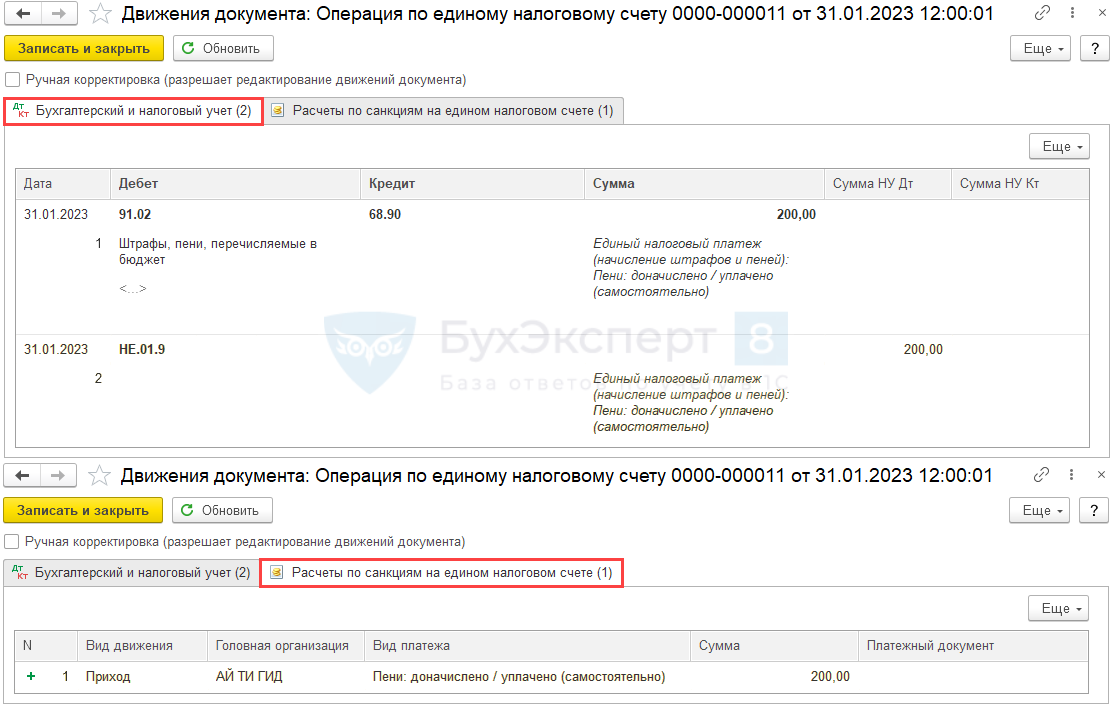

Пени, штрафы (начисление)

Документ Операция по единому налоговому счету с видом Пени, штрафы (начисление) используется для начисления налоговых санкций, уплаченных за счет ЕНП: Дт 91.02 Кт 68.90

Заполните и данные в графе , укажите .

Документ формирует проводку по начислению санкций и запись в регистр Расчеты по санкциям на едином налоговом счете с видом Приход.

Для начисления налоговых санкций также доступны :

- Пени: начислено / уплачено (по акту проверки);

- Штраф: начислено / уплачено;

- Проценты: начислено / уплачено.

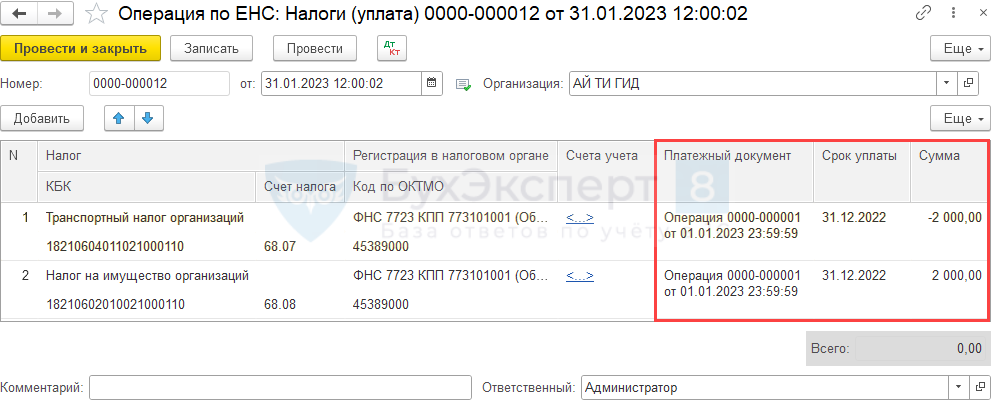

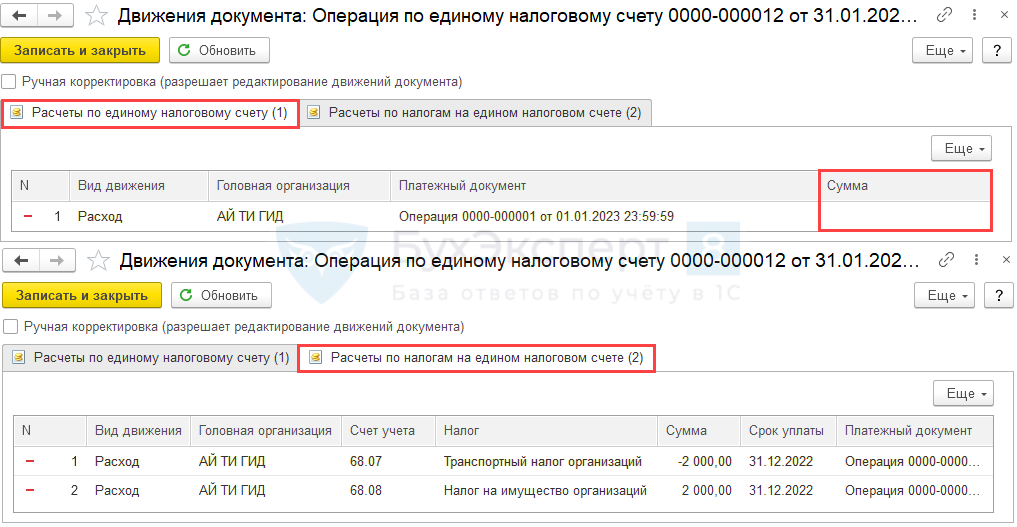

Налоги (уплата) и Пени, штрафы (погашение)

Документ Операция по единому налоговому счету с видом и Пени, штрафы (погашение) используется для ручной корректировки распределения ЕНП, когда расчет в программе не совпал с распределением в ИФНС.

- — если проводки не нужны, то не заполняйте, движения сформируются только по регистрам;

- — укажите документ из перечня, по которому некорректно распределилась оплата в программе (например, если Помощник перехода на ЕНС неверно зачел переплату, выберите документ сформированный по ссылке Зачет авансов);

- — проставляется ближайший из , исправьте его при необходимости на тот, когда этот налог должен быть уплачен согласно НК РФ.

- — укажите сумму налога (взноса):

с минусом — на который программа зачла лишнюю уплату;с плюсом — на который уплата зачтена ИФНС. - с минусом — на который программа зачла лишнюю уплату;

- с плюсом — на который уплата зачтена ИФНС.

Документ формирует запись в регистры:

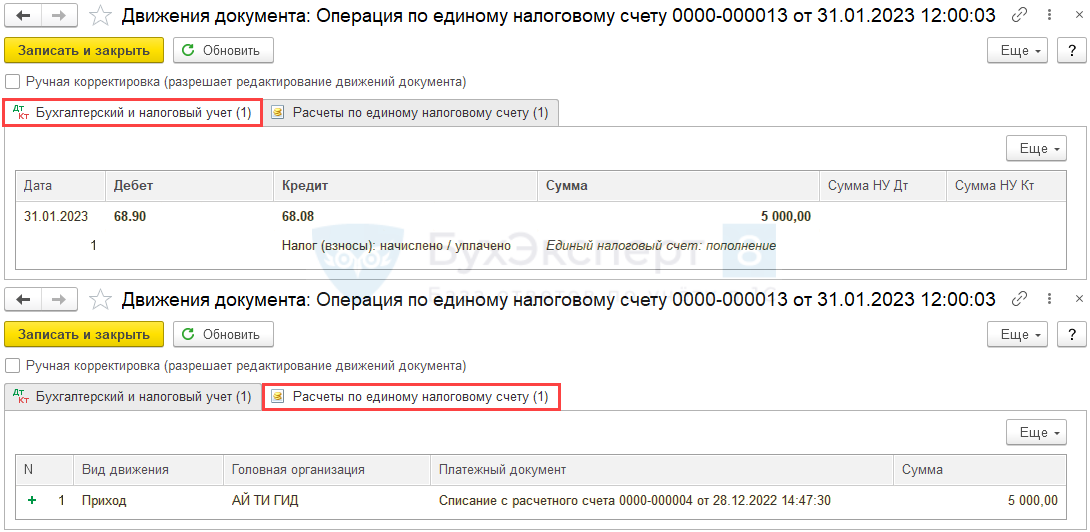

Документ Операция по единому налоговому счету с видом для прочих корректировок сумм на ЕНС. Например, если по ст. 78 НК РФ суммы по заявлению были учтены в будущую уплату конкретного налога, но на ЕНС.

- :

Пополнение — если средства зачисляются на ЕНС;Списание — если происходит списание с ЕНС (например, по заявлению на зачет в счет оплаты налогов за третье лицо). - Пополнение — если средства зачисляются на ЕНС;

- Списание — если происходит списание с ЕНС (например, по заявлению на зачет в счет оплаты налогов за третье лицо).

- :

— счет, с которого (на который) нужно перенести сумму;— при учете по подразделениям в 1С КОРП;Виды платежей в бюджет (фонды) — вид переплаты (налог, пени и т. д.). - — счет, с которого (на который) нужно перенести сумму;

- — при учете по подразделениям в 1С КОРП;

- Виды платежей в бюджет (фонды) — вид переплаты (налог, пени и т. д.).

Документ формирует проводку по переносу переплаты и запись в регистр Расчеты по единому налоговому счету с видом (или , если выбрано ). В нашем примере сумма, зарезервированная по заявлению на налоге на имущество, возвращена на ЕНС после отмены зачета.

Таким образом отражаются корректировки и по налогам (взносам), и по налоговым санкциям (пени, штрафы, %).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Страховые взносы в 2022 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Предприниматели платят страховые взносы еще и за себя — в ПФР и ФФОМС, но рассматривать их в этой статье мы не будем. Подробнее об этом в статье.

Общая ставка взносов в 2022 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2022 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков приведены в таблице.

Таблица Тарифы

Субъекты малого предпринимательства в 2022 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 565 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

Сдавайте единый расчет по страховым взносам в срок и без ошибок! Пользуйтесь Экстерном 14 дней бесплатно!

В 2022 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2022 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Пример расчета

Фонд зарплаты ООО «КГБ» в январе 2022 года составил 358 200 рублей — 9 сотрудников с окладом 39 800 рублей. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы по каждому сотруднику и в целом по ООО и получил такие значения:

ОПС = 13 890 × 22 % + 25 910 × 10 % = 3 055,8 + 2 591 = 5 646,8 руб.

5 646,8 × 9 = 50 821,2 руб.

ОМС = 13 890 × 5,1 % + 25 910 × 5 % = 708,39 + 1 295,5 = 2 003,89 руб.

2 003,89 × 9 = 18 035,01 руб.

ОСС = 13 890 × 2,9 % + 25 910 × 0 % = 402,81 руб.

402,81 × 9 = 3 625,29 руб.

Взносы на травматизм = 39 800 × 0,3 % = 119,4 руб.

119,4 × 9 = 1 074,6 руб.

Итого в ФНС по соответствующим КБК ООО «КГБ» перечислит взносы на сумму 72 481,5 рубля (50 821,2 + 18 035,01 + 3 625,29). В ФСС нужно отправить 1 074,6 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС не позднее 15 февраля.

Единый социальный взнос — это вид сборов, который фактически был отменен в 2010 году. Однако многие бухгалтеры по старинке обозначают взносы на нужды пенсионного, социального и медицинского страхований этим термином. Рассмотрим в материале, какие ставки социальных сборов установлены в 2020 году.

Согласно статье 419 НК РФ, плательщиками социальных взносов являются лица-страхователи. То есть те, кто осуществляет выплаты и иные вознаграждения: организации, индивидуальные предприниматели и физические лица.

Социальные налоги в 2020 году

Социальные сборы включают в себя:

- пенсионное страхование;

- социальное страхование на случай болезни или материнства;

- медицинское страхование;

- налог на травматизм.

До 2017 года администрированием каждого вида отчислений занимались Фонды. Однако теперь всеми ими заведует ФНС. Исключение составили лишь сборы на травматизм, которые остались в ведении ФСС. Тарифы на период с 2017 по 2020 год установлены в статье 426 НК РФ. Какие размеры имеют отчисления на социальные нужды, ставка которых в сумме составляет 30 %, удобнее всего представить в таблице.

Отметим, что выплаты сверх предельной базы не облагаются взносами на ВНиМ. Размер отчислений на травматизм, которые, как мы помним, необходимо перечислять в ФСС, зависит от основного вида деятельности компании. Его необходимо подтверждать ежегодного, в зависимости от этого ставка отчислений будет от 0,2 до 8,5 %.

Пониженные тарифы

Некоторые категории плательщиков могут рассчитывать на применение пониженных тарифов. Полный список этих категорий находится в статье 427 НК РФ, но в частности к ним относятся:

- хозяйственные общества, занимающиеся внедрением плодов интеллектуальной деятельности;

- организации и предприниматели, заключившие особые соглашения с органами управления особых экономических зон;

- российские организации, работающие в сфере информационных технологий.

Для компаний и предпринимателей, отвечающих требованиям статьи 427 НК РФ, предусмотрены следующие тарифы:

Расчет суммы отчислений

Сумма ежемесячного платежа (ОПС, ОМС, ВНиМ) = Выплаты, начисленные работнику с начала года до окончания текущего месяца × Ставка конкретного взноса.

Тарифы для ИП без работников

Суммы страховых взносов для ИП без работников с недавнего времени имеют фиксированный характер в зависимости от общего годового дохода. Если доход не превышает 300 000 рублей, то платеж на ОПС составит:

- 26 545 руб. — за 2018 г.;

- 29 354 руб. — за 2020 г.;

- 32 448 руб. — за 2020 г.

Если доход превышает указанный лимит, то придется доплатить 1 % от величины превышения, но не более:

- 212 360 руб. — за 2018 г.;

- 234 832 руб. — за 2020 г.;

- 259 584 руб. — за 2020 г.

Размер отчислений на ОМС не зависит от суммы дохода и составляет:

- 5840 руб. — за 2018 г.;

- 6884 руб. — за 2020 г.;

- 8426 руб. — за 2020 г.

Отчисления на случай ВНиМ предприниматель без сотрудников может платить по желанию.

Форма КНД 1151111

Абрамсон София

специалист по трудовым отношениям, экономист

В 2014 году закончила МАУП по специальности экономика.

С 2013 по 2014 год работала секретарем в компании «Недвижимость и инвестиции».

С 2015 года — автор PPT.

В 2023 году произошли существенные изменения в порядке оплаты страховых взносов за работников. Вводится понятие «единый тариф» и «единая предельная база», меняются отчётные формы по взносам и сроки их перечисления. Эти и другие новшества мы рассмотрели в нашей публикации и рекомендуем всем страхователям с ними ознакомиться.

Чем вызваны нововведения

В 2023 году вступают в силу два важных изменения в порядке администрирования страховых взносов:

- фонды пенсионного и социального страхования (ПФР и ФСС) объединяются в единый Социальный фонд России (СФР);

- организации и индивидуальные предприниматели станут рассчитываться с бюджетом через единый налоговый платёж (ЕНП).

Сразу скажем, что для малых и средних предприятий эти изменения не несут увеличения фискальной нагрузки. Что же касается крупных работодателей, то им за работников придётся платить больше. Причина – резкий рост предельной базы по взносам.

А теперь рассмотрим все изменения и свежие новости подробнее.

Сколько надо будет платить за работников в 2023

Безусловно, работодателей больше всего интересует, сколько надо будет платить за страхование работников в 2023 году.

Новый тариф страховых взносов указан в п. 3 статьи 425 НК РФ (пункт внесён законом от 14 июля 2022 г. № 239-ФЗ):

«Начиная с 2023 года устанавливаются тарифы страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование в следующих единых размерах (единый тариф страховых взносов), если иное не предусмотрено настоящей главой:

- в пределах установленной единой предельной величины базы для исчисления страховых взносов – 30%;

- свыше установленной единой предельной величины базы для исчисления страховых взносов – 15,1%».

По своей сути, единый тариф – это то же самое, что совокупный, который работодатели платили все эти годы. Он получался суммированием разных видов страховых взносов:

- пенсионное страхование – 22% до достижения предельной базы;

- медицинское страхование – 5,1% вне зависимости от суммы;

- ВНиМ – 2,9% до достижения предельной величины базы.

Как видим, в обоих случаях ставка составляет 30% от выплат работникам.

После превышения базы работодатели платили на пенсионное страхование 10%, а на медицинское страхование – 5,1%. Если сложить эти проценты, то получим 15,1%, как установлено новым п. 3 статьи 425 НК РФ.

Это означает, что несмотря на изменение терминов (единый вместо совокупного), общий размер тарифа по взносам за работников в 2023 году остался прежним:

- 30% до достижения единой предельной величины базы;

- 15,1% после её достижения.

А вот что касается базы по взносам, то здесь изменения есть. Все последние годы она считалась отдельно для пенсионных взносов и для социальных взносов ВНиМ. В 2022 году применялись такие значения:

- 1 565 000 рублей на ОПС;

- 1 032 000 рублей на ОСС.

Но в 2023 году вводится единая база без разделения на пенсионные и социальные взносы, а её размер составит 1 917 000 рублей. Это означает, что работодателям, не имеющим льгот, надо платить больше взносов за своих работников.

Теперь о пониженных тарифах на взносы. На них имеет право немало работодателей, самая многочисленная категория – субъекты малого и среднего предпринимательства. В 2023 году субъекты МСП будут платить взносы за работников по прежним правилам:

- 30% с выплат в пределах МРОТ и 15% с выплат свыше МРОТ до достижения предельной базы;

- 15,1% с выплат в пределах МРОТ и 15% с выплат свыше МРОТ после достижения предельной базы.

Таким образом, малый и средний бизнес практически не испытает на себе рост нагрузки, связанной со страховыми взносами. Им необходимо только учесть, что размер минимальной зарплаты ожидаемо вырос и составит в 2023 году 16 242 рубля.

Кто из страхователей ещё имеет право на пониженные тарифы? Ставки страховых взносов для всех льготных категорий указаны в статье 427 НК РФ. Ниже мы соберём самые популярные из них в таблицу.

Добавим также, что по некоторым профессиям необходимо перечислять за работников дополнительный тариф на обязательное пенсионное страхование, который составляет от 2% до 9%. Подробности смотрите в статье 428 НК РФ.

Кроме страховых взносов, которые регулируются Налоговым кодексом, работодатели платят взносы на травматизм и от профзаболеваний. Эти платежи, как и раньше, остаются в ведении закона № 125-ФЗ от 24 июля 1998 года. Ставки этих тарифов зависят от класса профессионального риска и составляют от 0,2% до 8,5%.

Важно: с 2023 года исполнители по гражданско-правовым договорам подлежат социальному страхованию, как и наёмные работники (п. 9 статьи 2 закона от 14.07.2022 № 239-ФЗ). Соответственно, за них тоже надо платить по единому тарифу 30% и далее по установленным правилам.

Таблица страховых взносов на 2023 год по некоторым льготным категориям

Взносы ИП и КФХ в 2023 году

Индивидуальные предприниматели за себя, главы КФХ за себя и за каждого участника хозяйства платят взносы в фиксированном размере, указанном в статье 430 НК РФ. В 2023 году это 45 842 рублей.

Сроки перечисления страховых взносов в 2023 году

Срок перечисления взносов за работников указан в п. 3 статьи 431 НК РФ. В 2023 году будет действовать новая редакция этой нормы, введённая законом от 14.07.2022 № 263-ФЗ. Вместо 15-го числа следующего календарного месяца крайний срок переносится на 28-ое число.

Поскольку эти взносы платят в рамках ЕНП, то перед их перечислением надо направить уведомление об исчисленных суммах.

Страховые взносы на травматизм и профессиональные заболевания перечисляют в прежние сроки, то есть 15-го числа следующего календарного месяца. ЕНП на эти платежи не распространяется, поэтому и уведомление по ним подавать не надо.

*Срок планируют перенести на 28-ое число, как и для других взносов

Отчётность по взносам в 2023 году

В 2023 году изменится состав отчётности, которую страхователи сдавали за своих работников в фонды. Вместо форм СЗВ-СТАЖ, СЗВ-ТД и 4-ФСС вводится новый отчёт ЕФС-1. Он состоит из разных подразделов, каждый из которых сдаётся в свои сроки. А вместо СЗВ-М ввели отдельный отчёт по персонифицированным сведениям физлиц.

Индивидуальным предпринимателям по взносам за себя отчётность сдавать не требуется.

Итоги

- В 2023 году страхователи будут перечислять взносы за работников и исполнителей по единому тарифу: 30% до достижения предельной величины базы и 15,1% после её достижения. Единая предельная величина базы для исчисления страховых взносов устанавливается в размере 1 917 000 рублей.

- Работодатели из категории субъектов МСП продолжат платить страховые взносы на прежних условиях: 30% с выплат в пределах МРОТ и 15% с суммы свыше МРОТ. Минимальная зарплата на 1 января 2023 года установлена в размере 16 242 рубля.

- Остальные категории страхователей с льготными тарифами перечислены в статье 427 НК РФ.

- Фиксированные взносы в 2023 году для ИП за себя, а также за глав и участников КФХ составляют 45 842 рублей.

- Изменится отчётность по взносам: формы СЗВ-СТАЖ, СЗВ-ТД и 4-ФСС отменяются, вместо них будут сдавать новый отчёт ЕФС-1. Отчёт СЗВ-М будет заменён Персонифицированными сведениями по физлицам.

Частичная мобилизация в Вооруженные Силы Российской Федерации

Форма обжалования решения по призыву в рамках частичной мобилизации на портале «Госуслуги».

Форма для записи добровольцем в рамках частичной мобилизации на портале «Госуслуги».

Горячая линия Минобороны России для родственников граждан, призванных в ходе частичной мобилизации:

Горячая линия военного комиссариата Брянской области по вопросам частичной мобилизации: +7(4832)74-23-26

Горячая линия Министерства образования и науки для обучающихся в вузах:

(800) 222-55-71 (доб. 1, доб. 8)

Почтовый адрес для личной переписки военнослужащих с членами семей

103400, Москва-400, Войсковая часть — XXXXX

или

103400, Москва-400, Войсковая часть — полевая почта XXXXX

XXXXX — номер войсковой части, узнать который можно в военном комиссариате по месту жительства

Правовые акты

Указ Президента Российской Федерации от № 647 «Об объявлении частичной мобилизации в Российской Федерации»

Указ Президента Российской Федерации от № 664 «О предоставлении отсрочки от призыва на военную службу по мобилизации»

Указ Президента Российской Федерации от 19 октября 2022 г. № 756 «О введении военного положения на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской и Херсонской областей»

Указ Президента Российской Федерации от 19 октября 2022 г. № 757 «О мерах, осуществляемых в субъектах Российской Федерации в связи с Указом Президента Российской Федерации от 19 октября 2022 г. № 756»

Указ Губернатора Брянской области от 20 октября 2022 г. № 163 «О создании оперативного штаба Брянской области для реализации мер, осуществляемых в Брянской области в соответствии с Указом Президента Российской Федерации от 19 октября 2022 г. № 757»

Приказ Министерства цифрового развития, связи и массовых коммуникаций Российской Федерации от 26.09.2022 № 712 «О рекомендованном перечне приоритетных специальностей и направлений подготовки высшего образования для обеспечения основных потребностей аккредитованных организаций, осуществляющих деятельность в области информационных технологий, и операторов связи в квалифицированных кадрах»

Постановление Правительства Брянской области от 10 октября 2022 г. № 432-п «О Порядке предоставления дополнительной меры социальной поддержки гражданам Российской Федерации, призванным на военную службу по мобилизации в Вооруженные Силы Российской Федерации»

Приказ Министра обороны РФ от 29 сентября 2017 г. №595 «Об утверждении Порядка выдачи удостоверений ветерана боевых действий в Министерстве обороны РФ», приказ Министра обороны РФ от 26 марта 2017 г. №178 «О внесении изменений в Порядок выдачи удостоверений ветерана боевых действий в Министерстве обороны Российской Федерации, утвержденный приказом Министра обороны Российской Федерации от 29 сентября 2017 г. № 595»

Распоряжение Правительства Брянской области от 7 ноября 2022 года №212-рп «О предоставлении отсрочки уплаты арендной платы по договорам аренды государственного имущества в связи с частичной мобилизацией»

Указ Губернатора Брянской области от 8 ноября 2022 г. № 176 «Об утверждении Порядка освобождения от начисления пеней в случае несвоевременного и (или) неполного внесения платы за жилое помещение и коммунальные услуги, взноса на капитальный ремонт общего имущества в многоквартирном доме, установленных жилищным законодательством Российской Федерации, граждан Российской Федерации, заключивших контракт о прохождении военной службы в связи с призывом на военную службу по мобилизации в Вооруженные Силы Российской Федерации, и членов их семей»

Указ Губернатора Брянской области от 08.11.2022 № 175 «О внесении изменений в указ Губернатора Брянской области от 3 марта 2022 года № 36 «Об организации отдыха и оздоровления детей в Брянской области в 2022 году»