В период действия режима военного положения стало возможным применение упрощенной системы налогообложения со ставкой 2% единого налога. Для этого законодатели дополнили п. 9 подразд. 8 разд. ХХ Налогового кодекса Украины (далее – НКУ). Он не только установил временные особенности уплаты 2%-единого налога, но и предоставил возможность ФЛП – единщикам 1 и 2 групп не платить единый налог во время войны и не заполнять налоговую декларацию за период неуплаты единого налога. Особый порядок налогообложения будет действовать временно: с 1 апреля 2022 года до прекращения или отмены военного, чрезвычайного положения на территории Украины. После прекращения или отмены военного, чрезвычайного положения на территории Украины плательщики единого налога 3 группы со ставкой 2% теряют право на использование особенностей налогообложения согласно п. 9 подразд. 8 разд. ХХ НКУ. Они автоматически возвращаются на систему налогообложения, которую применяли для перехода на 2%. Также любой из плательщиков единого налога по ставке 2% имеет право самостоятельно отказаться от него: с первого дня месяца, следующего за месяцем, в котором принято такое решение (пп. 9.9. разд. 8 разд. ХХ НКУ). Давайте разберем главные особенности единого налога 2% и отдельные ключевые моменты при переходе на его уплату.

- Кто может и кому запрещено перейти на 2% единого налога

- Как облагают операции плательщиков единого налога по ставке 2%

- Единый налоговый платеж для юридических лиц

- Единый налоговый платеж для ИП

- Условия перехода с УСН на ОСНО в 2021 году

- Когда можно перейти с УСН на ОСНО добровольно, а когда придется переходить вынужденно

- Особенности перехода, обязанности, документы

- Порядок перехода с УСН на ОСНО

- Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

- Определение расходов, уменьшающих налоговую базу

- Определение остаточной стоимости внеоборотных активов

- Заполнение налоговой отчетности

- Уплата налога на прибыль и налога на имущество

- Уплата НДС

- «Переходные положения» НДС — примеры ситуаций

- Подытожим

Кто может и кому запрещено перейти на 2% единого налога

Плательщиками единого налога 3 группы со ставкой 2% могут быть ФЛП и юрлица – субъекты хозяйствования любой организационно-правовой формы (пп. 9.2 разд. 8 разд. ХХ НКУ). Относительно таких лиц, желающих перейти на 2%, не применяются ограничения количества наемных работников и объемов дохода.

Плательщиками единого налога 3 группы, использующими особенности налогообложения, установленные п. 9 подразд. 8 разд. ХХ НКУ, без учета ограничений по п. 291.5 НКУ не могут быть, в частности:

ФЛП и юрлица, осуществляющие:

- деятельность по организации, проведению азартных игр, лотерей (кроме распространения лотерей), пари (букмекерское пари, пари тотализатора);

- обмен иностранной валюты;

- производство, экспорт, импорт, продажу подакцизных товаров (кроме розничной продажи горюче-смазочных материалов в емкостях до 20 литров, импорта автомобилей легковых, кузовов к ним, прицепов и полуприцепов, мотоциклов, транспортных средств, предназначенных для перевозки 10 человек и более, транспортных средств для перевозки грузов и деятельности физических лиц, связанных с розничной торговлей подакцизными товарами);

- добычу, реализацию полезных ископаемых;

страховые (перестраховые) брокеры, банки, кредитные союзы, ломбарды, лизинговые компании, доверительные общества, страховые компании, учреждения накопительного пенсионного обеспечения, инвестиционные фонды и компании, другие финансовые учреждения, определенные законом; регистраторы ценных бумаг;

представительства, филиалы, отделения и другие обособленные подразделения юридического лица, не являющегося плательщиком единого налога;

физические и юридические лица – нерезиденты.

Как облагают операции плательщиков единого налога по ставке 2%

Напомним, что согласно пп. 9.5 подразд. 8 разд. ХХ НКУ плательщики единого налога со ставкой 2% освобождаются от обязанности начисления, уплаты и представления налоговой отчетности по НДС по операциям по поставке товаров, работ и услуг, место поставки которых расположено на таможенной территории Украины.

Избрание или переход на упрощенную систему налогообложения плательщиком с особенностями (по ставке единого налога 2% дохода) субъекта хозяйствования происходит на основании заявления, форма которого утверждена приказом Минфина Украины от 16.07.2019 г. № 308. При этом к заявлению не прилагается расчет дохода за прошлый календарный год.

Нюансы его заполнения налоговики раскрывали в многочисленных пояснениях. В частности, они рассказали, что в указанном заявлении обязательны для заполнения строки 1, 2, 3, 4, 5.1 , 5.1.1 (обязательно указывается ставка в процентах к доходу – 2%, 6, 8. Графы заявления, касающиеся регистрации плательщиком НДС, в данном случае не заполняются, потому что на период нахождения субъектов хозяйствования на третьей группе единого налога со ставкой 2% дохода о регистрации плательщиком НДС считают приостановленной.

Предприятие считается плательщиком единого налога третьей группы с особенностями, установленными этим пунктом:

● с 1 апреля 2022 – в случае подачи заявления до 1 апреля 2022;

● со следующего рабочего дня после подачи заявления – в случае подачи заявления с 1 апреля 2022 года.

Налоговики предоставляли отдельные разъяснения по этому поводу. В частности, они подчеркнули, что субъектам хозяйствования, которые выбирают 3 группу единого налога со ставкой 2% дохода и на время перехода на упрощенную систему налогообложения находятся в статусе плательщика НДС, в соответствии с положениями пп. 9.5 и 9.9 подразд. 8 разд. ХХ НКУ регистрация плательщика НДС не аннулируется.

Все операции по реализации такими субъектами товаров, услуг, место поставки которых расположено на таможенной территории Украины, считаются не являющимися объектом обложения НДС, налоговые накладные по таким операциям не составляются. То есть под приостановлением понимается приостановление прав и обязанностей, установленных разд. V и подразд. 2 разд. ХХ НКУ, но без аннулирования регистрации НДС.

Более подробно, как будут восстанавливаться правила начисления и уплаты НДС для плательщиков, избравших ставку единого налога 2% дохода после завершения военного положения см. разъяснение ГНСУ от 01.04.2022 г.

Так, операции по реализации товаров или услуг, место поставки которых расположено на таможенной территории Украины, которые осуществляют субъекты хозяйствования из 3 группы единого налога со ставкой 2% и которые на время перехода на упрощенную систему налогообложения находились в статусе плательщика НДС, считаются такими, что не являются объектом обложения НДС. Это освобождение от обложения НДС не распространяется на импорт и поставку товаров с происхождением из страны-агрессора и оккупанта.

Особый режим налогообложения предусматривает применение требований п. 198.5 НКУ, который придется задействовать после прекращения или отмены военного, чрезвычайного положения.

Для товаров и услуг, которые использованы в необъектных поставках налогооблагаемую базу определяют на основании п. 189.1 НКУ. Для товаров и услуг она не может быть ниже цены приобретения.

База налогообложения по необоротным активам, использованным в необъектных операциях, определяется исходя из балансовой (остаточной) стоимости, сложившейся по состоянию на начало отчетного (налогового) периода, в течение которого осуществляются такие операции. При отсутствии учета необоротных активов – с ориентиром на обычную цену (п. 189.1 НКУ).

В подборке «Вопросы – ответы на особенности перехода плательщиков на упрощенную систему налогообложения» можно найти много важной информации о налогообложении в период нахождения на едином налоге 2% и после этого.

Возвращаемся с ЕН 2%: считаем предельный доход

Многие субъекты хозяйствования воспользовались возможностью перейти на единый налог по ставке 2%. Однако поработав некоторое время на этой спецгруппе, многие из них по разным причинам решили вернуться на те системы налогообложения, на которых работали до такого перехода.

Вполне закономерно возникает вопрос: как посчитать предельный доход для пребывания на ЕН, когда в течение года предприятие перешло на ЕН по ставке 2% и вернулось обратно?

Считаем предельный доход единоналожника

Работая на ЕН, мы должны ориентироваться на предельный предел дохода, определенный на законодательном уровне, в течение календарного года.Но должны ли мы при таком счете нашего дохода принимать во внимание доход, заработанный на ЕН по ставке 2%? Нужно ли доходы ЕН на 2% учитывать в предельном объеме дохода, что дает право работать на едином налоге?

Напомним, что на «спецгруппе» ЕН со ставкой 2%, единоналожник может получать доходы без ограничений в части их суммы.

К примеру, доход плательщика ЕН 3-й группы ЮО за I кв. 2022 год составил 4,7 млн грн. После перехода на ставку ЕН 2% он набрал еще 5 млн грн. В августе 2022 г. он принял решение вернуться на свою 3-ю группу ЕП по ставке 5%. Сможет ли он возврат на ставку 5% (до конца года и в следующем году) и находиться в обычной группе 3? Ведь суммарный доход с начала года превысил предел 7585,5 тыс грн. (4,7 млн. + 5 млн.).

Налоговики высказались на эту тему в ЗИР (под категория 108.01.02 вопрос “Применяется ставка в двойном размере 6 или 10 проц.до суммы превышения дохода, полученного ЮО – плательщиком ЕН третьей группы, которая на период военного положения находилась на упрощенной системе с особенностями налогообложения, после автоматического возврата на систему налогообложения, применявшейся до начала военного положения и необходимо ли перейти на уплату других налогов и сборов? ”).

Позиция налогового регулятора для единственно налогов – юрлиц сводится к следующему:

- после автоматического возврата юридического лица в третью группу единого налога по ставке, применявшейся к дате избрания упрощенной системы с особенностями налогообложения, к сумме предельного объема дохода, определенного п.п. 3 п. 291.4 ст. 291 НКУ не включается доход, полученный юридическим лицом – плательщиком единого налога третьей группы при использовании таким плательщиком особенностей налогообложения, установленных п. 9 подразд. 8 разд. ХХ «Переходные положения» НКУ – то есть доход, полученный находясь на ЕН, 2% не включается в расчет дохода единого налога “стандартной” группы ЕН;

- ставка в двойном размере 6 или 10 проц. применяется юридическим лицом – плательщиком единого налога третьей группы к сумме превышения объема дохода (1167 размеров минимальной заработной платы, установленной законом на 01 января налогового (отчетного) года), полученного таким плательщиком в период пребывания на упрощенной системе со ставкой 3 или 5 процентов дохода – следовательно, двойная ставка налогообложения может применяться к доходу, полученному исключительно на «стандартной» группе ЕН. Следовательно, доход на ЕН по ставке 2% по двойной ставке облагаться налогом не должен.

Внимание, нет никакой разницы, ЮО будет переходить на свою группу ЕП после окончания военного положения в автоматическом режиме, или это будет его собственная инициатива еще в период военного положения: доходы, полученные на спецгруппе ЕН по ставке 2%, не включаются в счет суммы предельного дохода, позволяющего находиться на ЕН.

А вот являются ли эти выводы актуальными для единственно налогов – физлиц?

Опять же налоговики высказались по ФЛП в базе ЗИР (под категория 107.01.01 вопрос «Как будет рассчитываться предельный объем дохода для ФЛП плательщиков ЕП третьей группы для последующего пребывания на ЕН после отмены военного положения?»):

плательщики третьей группы, уплачивавшие единый налог до 31.03.2022 по ставке 5 проц., перешедшие на уплату единого налога с 01 апреля 2022 года на ставку 2 проц., с первого дня месяца, следующего за месяцем прекращения или отмены военного, чрезвычайного состояния возвращаются снова в уплату единого налога по ставке 5 проц. с соблюдением ограничения в объеме дохода, полученного в течение календарного года, что должно не превышать 1167 размеров минимальной заработной платы, установленной законом на 01 января налогового (отчетного) года (не более 7 585 500 грн). То есть для ФЛП сумма дохода, заработанного на ЕП 2% должна учитываться в рамках календарного года для учета предельного объема дохода, позволяющего находиться на ЕН.

По сути, если говорить на языке цифр по нашему примеру, то если доход плательщика ЕН 3-й группы ФЛП за I кв. 2022 год составил 4,7 млн грн. После перехода на ставку ЕН 2% он набрал еще 5 млн грн. В августе 2022 г. он принял решение вернуться на свою 3-ю группу ЕП по ставке 5%. Сможет ли он возврат на ставку 5% (до конца года и в следующем году) находиться в обычной группе 3? Ведь суммарный доход с начала года превысил предельный предел 7,5855 млн. грн. (4,7 млн. + 5 млн.). В данном случае, с точки зрения налоговиков, нет не может, потому что он уже по состоянию на август 2022 г. превысил показатель предельного дохода, позволяющий находиться на ЕП 7,5855 млн. грн.

Как видите, для ЮО суммы дохода на ЕН 2% не включаются в расчет предельного дохода, а для ФЛП – включается. Абсолютная асимметричность подходов к налогообложению одних и тех же доходов для разных категорий хозяйствующих субъектов

Кстати, отдельно хотим обратить внимание на субъектов, являющихся плательщиками налога на прибыль, но на отдельные периоды переходили на ЕН по ставке 2% и теперь намерены вернуться на общую систему налогообложения. Для них в последнем абз. п. 9.12 п. 9 подразд. 8 разд. ХХ НКУ четко сказано, что объем годового дохода для целей избрания отчетного периода, определение возможности отказа от применения налоговых разниц (все это для целей взимания налога на прибыль) исчисляется за весь отчетный год, в том числе с учетом доходов, полученных за периоды пребывания на специальной группе ЕН. Но доход, полученный за период пребывания на ЕН 2%, налогом на прибыль не облагается налогом.

Если речь пойдет об окончании военного положения (о чем, кстати, речь не идет, потому что военное положение снова продлено), то такой переход на стандартную группу ЕП или общую систему налогообложения у нынешних единственно налоговиков на 2% осуществится автоматически (специальный режим ЕН 2% просто перестанет существовать)

Если речь идет об инициативе непосредственно единственного налога вернуться на привычный ему формат налогообложения (общая система налогообложения или ЕН по ставке 5%), то необходимо подать в электронном кабинете заявление и с 1 числа следующего месяца после подачи такого заявления об отказе от ЕН по ставке 2% система налогообложения будет «стандартной» (в общем случае та, что была до ЕН 2%).

Единый платеж объединяет в одном платежном поручении несколько налогов, взносов, штрафов и других платежей, которые бизнес отправляет в бюджет и фонды. Механизм простой: налогоплательщик перечисляет сумму, а ФНС распределяет ее по всем видам платежей. Это должно упростить работу предпринимателям: не надо вписывать в платежку вид и срок платежа, указывать принадлежность к бюджету, делать все это по каждому виду платежей. Но придется дополнительно уведомлять ФНС о рассчитанных суммах платежей.

Новшество ввел 379-ФЗ от 29 ноября 2021, а в НК РФ появилась ст. 45.2 о ЕНП для ИП и юрлиц. Единый платеж уже работает для физлиц, но для бизнеса схема будет сложнее, ведь для граждан ФНС может рассчитать платежи сама, а для бизнеса нет: здесь больше сроков оплат и категорий платежей, а иногда подаются уточненные декларации. Именно поэтому бизнес должен будет подавать уведомления о суммах и по-прежнему сдавать отчетность.

Какие платежи можно оплатить одномоментно:

- авансы по налогу и налоги, в том числе НДФЛ для налоговых агентов;

- торговый и другие сборы кроме госпошлин, для которых нет исполнительного документа от суда;

- страховые взносы «за себя» и за сотрудников по пенсионному, медицинскому, социальному и «несчастному» страхованию;

- штрафы, пени и др.

Юрлица и ИП будут применять ЕНП по одной схеме: в Налоговом кодексе весь механизм расписан в ст. 45.2, которая поясняет нюансы по работе с единым платежом. Расскажем, как это будет работать.

Единый налоговый платеж для юридических лиц

Организации смогут перечислять одним п/п налоги, взносы за сотрудников, НДФЛ с зарплат и дивидендов, штрафы и другие отчисления. Налоговая будет только ждать уведомлений о платежах, а затем самостоятельно распределит деньги по нужным КБК в нужном объеме. Если нужно отправить корректировочную декларацию, которая увеличит размер платежей, то лучше сначала отправить денежный «запас» на счет ЕНП и только потом сдавать корректировку. Это избавит компанию от лишних претензий.

Единый налоговый платеж для ИП

ИП смогут перечислять те же виды платежей, что и организации: налоги, взносы, штрафы, пени, а еще взносы «за себя» — как фиксированные, так и переменную часть в виде 1% с доходов свыше 300 тыс. рублей в год.

Нет, в 2022 году переход на ЕНП полностью добровольный. Обязательный переход на ЕНП власти только планируют с 2023 года, если эксперимент покажет, что этот механизм работает хорошо.

Но если компания или предприниматель перешли на ЕНП, то отказаться от его применения уже не получится. Даже если потом вписать в платежку реквизиты конкретного налога или взноса, он все равно уйдет на счет ЕНП, а оттуда распределится по всем направлениям согласно принятой логике. Поэтому взвесьте все за и против, прежде чем присоединяться к эксперименту.

В первую очередь нужно провести сверку расчетов с налоговой и устранить разногласия. Сверка должна быть не глубже, чем на три года: 2021, 2020, 2019.

После сверки подают заявление о переходе на ЕНП. Это нужно сделать не позднее, чем через месяц после сверки, а еще нужно уложиться в сроки: с 1 апреля по 4 мая 2022 включительно.

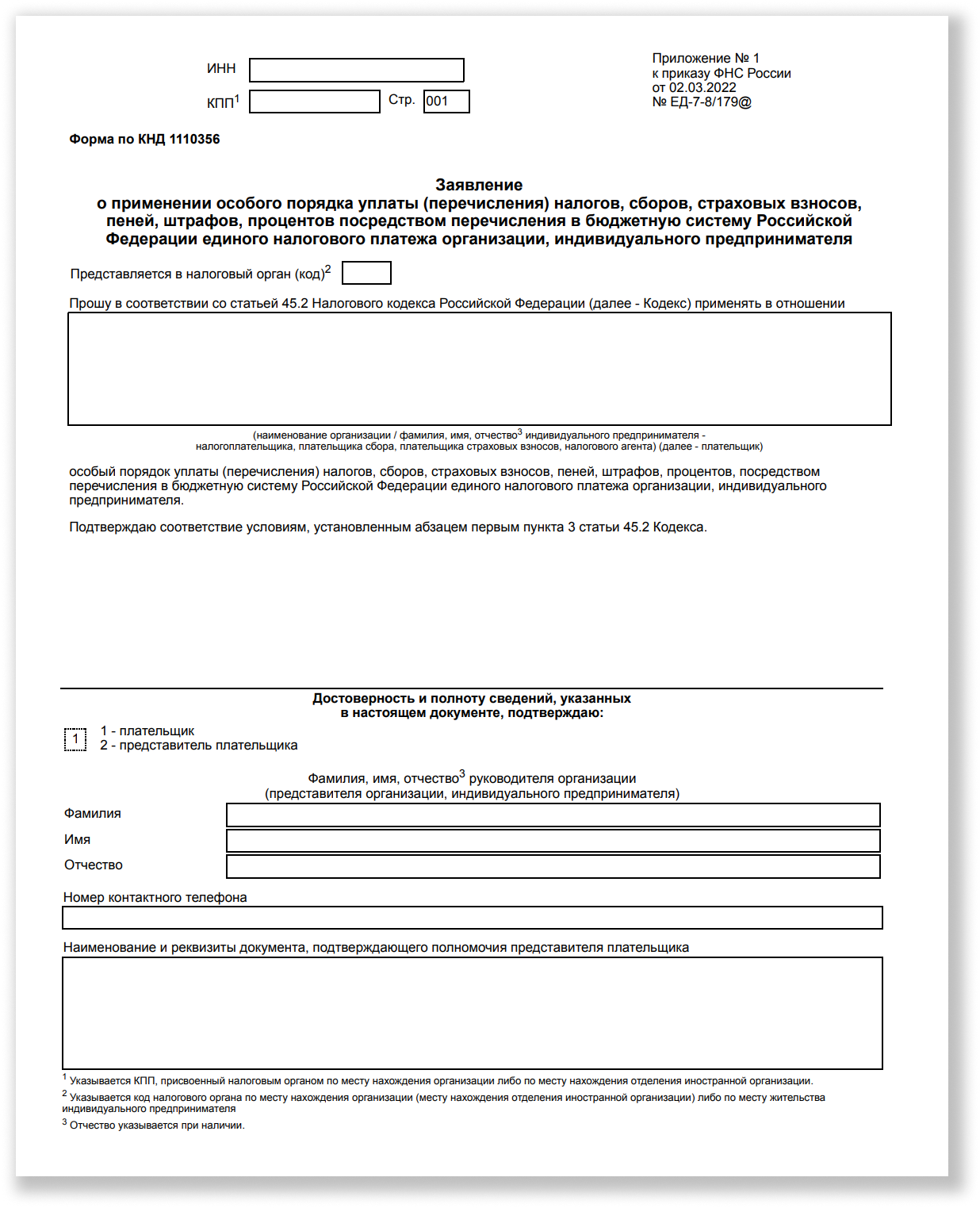

Форму заявления ФНС утвердила приказом от 02.03.2022 № ЕД-7-8/179. Форма очень простая, в нее вносят только номер вашей налоговой инспекции, ИНН/КПП налогоплательщика, название компании или ФИО предпринимателя и контакты, по которым с вами можно связаться.

Отправить заявление можно только по ТКС, бумажное у вас не примут. А еще чиновники не обязаны извещать о проблемах с заявлением, они могут отказать в переходе без уведомлений, поэтому можно следить за статусом заявления, например, общаясь с налоговой по телефону.

Бизнес будет перечислять на свой счет ЕНП деньги, а налоговая — самостоятельно зачитывать их по нужным КБК. При зачете будет соблюдаться очередность:

- недоимки;

- платежи по налогам, взносам, сборам;

- задолженности по пеням;

- задолженности по процентам;

- задолженности по штрафам.

Если суммы платежа не хватит, при этом даты платежей будут одинаковыми, то деньги на счете ЕНП разделят пропорционально суммам обязательств. Считается, что обязанность по уплате исполнена в день, когда плательщик передал в банк платежку на ЕНП и у него на счете при этом достаточно денег для исполнения поручения. Вносить платежи за ИП или ООО переводом на счет ЕНП смогут и третьи лица.

Кроме самого платежа юрлица и ИП должны будут уведомлять налоговую о расчетных суммах платежей в такие сроки:

- по налогам и налоговым авансам — за 5 дней до срока уплаты;

- по взносам — за 5 дней до срока уплаты;

- по НДФЛ для налоговых агентов — не позднее 5 числа в месяц после выплаты дохода.

Важно перечислять ЕНП не позже положенного срока уплаты налога, взноса или сбора. В остальном у плательщиков есть большой выбор:

- отправлять деньги точно в установленный срок или немного раньше;

- объединять в одну платежку несколько платежей или по-привычке разносить их по разным платежкам;

- перечислять деньги с запасом (тогда образуется небольшой аванс, который потом зачнут) или отправлять строгие суммы по расчету.

Важно лишь, чтобы на счете было достаточно денег для списания. В этом смысле механизм ЕНП похож на работу мобильного оператора или провайдера: у вас на счете есть сумма, с которой оператор списывает средства, а если их нет — приостанавливает обслуживание. Так же будет поступать ФНС: вы вносите на счет ЕНП деньги, а налоговая распределяет их, и если средств не хватает, включаются обычные санкции: штрафы, пени, взыскания с расчетного счета компании.

Со счета ЕНП деньги можно будет даже вернуть обратно на расчетный счет, если по этой сумме налоговая еще не приняла решение о зачете. Проситель пишет заявление, затем у чиновников есть 10 рабочих дней, чтобы вернут деньги или отказать. Деньги возвращают в течение месяца, а если ФНС допустит просрочку, вам доплатят процент исходя из ключевой ставки.

Если за компанию или ИП платеж перечисляло третье лицо, оно не сможет просить о возврате.

Главный плюс ЕНП — не нужно заполнять отдельные платежки на каждый налог, взнос, штраф и другие платежи. Основная проблема при заполнении налоговых платежек у бизнеса — ошибки в КБК, из-за которых платежи теряются или уходят не по назначению. Из-за этого компании получают штрафы, блокировки счета и вынуждены разбираться с платежами. Все эти проблемы должны исчезнуть при работе по системе ЕНП.

Минусы связаны с экспериментальностью механизма. В его работе возможны сбои, неверные расчеты и связанные с ними проблемы. Но за второе полугодие 2022 года чиновники рассчитывают «обкатать» систему и исправить все возникшие недочеты.

Возможно, одтельный минус такой системы — плательщики ЕНП не смогут применять новый налоговый режим — автоматизированную УСН.

С 2019 года ЕНП работает для физлиц (ст. 45.1 НК РФ). Можно сказать, обычные граждане первыми проверили на себе этот механизм. В личном кабинете налогоплательщика есть авансовый кошелек. Гражданин пополняет его, а налоговая по мере необходимости переводит из этих сумм средства на оплату налогов. Если в кошельке не хватает средств — физлицо получает уведомление об уплате налога.

В 2022 году эксперимент с ЕНП для бизнеса проводят на добровольной основе. Но с 2023 года возможен обязательный переход на такую систему для всех ИП и фирм. Пока законопроект находится на рассмотрении в Госдуме, с ним продолжат работать ближе к концу 2022 года, когда появятся результаты эксперимента.

Что значит единый налоговый платеж?

Это возможность отправлять деньги на единый «авансовый» налоговый счет, с которого ФНС будет списывать средства на оплату налогов, взносов, сборов, пеней, штрафов, процентов и пр.

Что такое единый налоговый платеж для юрлиц?

Налоговый платеж для юрлиц не отличается от налогового платежа для ИП — механизм работы с ними прописан в ст. 45.2 НК РФ. Юрлица смогут перечислять деньги на налоговый счет единой платежкой, а ФНС будет распределять их.

Как работает единый налоговый платеж?

ИП или юрлицо рассчитывает налоги и взносы, уведомляет ФНС о расчетных суммах. На свой налоговый счет он переводит нужные суммы по одной платежке, без указания КБК разных платежей. Можно переводить суммы строго по расчету, можно с запасом (тогда образуется аванс), а налоговая распределяет эти деньги по нужным направлениям.

Кто должен перейти на единый налоговый платеж?

В 2022 году нет обязанности переходить на ЕНП — это добровольное дело. Если эксперимент 2022 года покажет, что единый налоговый платеж — удобный механизм, его могут сделать обязательным с 2023 года.

Зачем нужен единый налоговый платеж?

Чтобы сократить число ошибок в КБК, которые допускают налогоплательщики при перечислении налогов, взносов, штрафов и пр., и избавиться от связанных с этим проблем.

Как перейти на единый налоговый платеж?

Нужно провести сверку с налоговой по платежам (не более чем за три года), устранить разногласия и в течение месяца после сверки, но не позднее 4 мая 2022 подать в ФНС заявление о переходе на единый налоговый платеж.

Сколько дней зачисляется налоговый платеж?

Днем исполнения платежа считается день передачи банку платежки по ЕНП. Главное, чтобы на расчетном счете налогоплательщика было достаточно средств для исполнения его платежного поручения.

Что такое единый налоговый платеж физического лица?

Это возможность переводить суммы в «авансовый кошелек» в личном кабинете налогоплательщика, из которого ФНС сама забирает суммы на оплату налогов физлица.

Дата публикации: 29.11.2022 08:20

С начала 2023 года вводится понятие «единый налоговый платеж». Изменения внесены Федеральным законом от 14.07.2022 №263-ФЗ.

Единый налоговый платеж (кратко — ЕНП) — это новый способ уплаты налогов и обязательных платежей. ЕНП с 1 января 2023 года станет обязательным для всех налогоплательщиков.

Если сейчас уплата налогов производится отдельно по каждому налогу, с подготовкой документов также отдельно по каждому платежу, то со следующего года платить налоги и взносы нужно будет одним платежным поручением. С введением ЕНС не будет ситуаций, когда одновременно имеется переплата по одному налогу, а по другому – есть задолженность.

Перечисленные средства будут зачислены на единый налоговый счет (ЕНС) каждого плательщика. Эти суммы далее сама налоговая служба распределит по назначению, исходя из данных о начислениях плательщика: сначала будут «закрыта» задолженность, начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, последними — пени, проценты и штрафы. Если сроки уплаты совпадают, то ЕНП распределится пропорционально суммам обязательств.

Сведения о начислениях по видам налогов будут отражаться на ЕНС, так же как и раньше на основании деклараций, расчетов и уведомлений об исчисленных суммах.

С внедрением ЕНС сам порядок расчета налогов и состав отчетности не меняется. При этом для унификации изменятся сроки уплаты и сдачи отчетности. Если сегодня сроки по уплате налогов отличаются – где-то 25, где-то 28, где-то 30 число, то теперь сроки будут единые.

Для всех налогов будет применяться общий порядок: сначала сдается отчетность до 25-го числа; потом уплачивается налог до 28-го числа.

В случае если авансовые платежи по налогам, взносы, уплачиваются до подачи декларации или без представления декларации, необходимо подать уведомление об исчисленных суммах платежей. Срок — не позднее 25-го числа месяца уплаты.

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

Каждому налогоплательщику 1 января 2023 года откроют единый налоговый счет (ЕНС) и сформируют на нем начальное сальдо. Оно представляет собой разницу между общей суммой переплат и недоимок, о которых налоговая знала на 31 декабря 2022 года (ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

Сальдо может получиться:

- положительным — переплата оказалась больше недоимки;

- нулевым — переплата равна недоимке;

- отрицательным — недоимка превышает переплату.

Если сальдо будет отрицательным, есть риск начать год с требований от ФНС и блокировки расчетного счета (п. 1 ст. 69, ст. 76 НК РФ). Требование об уплате задолженности налоговая может выставить в течение трех месяцев, но если недоимка меньше 3000 рублей — в течение года. Срок на уплату будет указан в требовании, он не может быть меньше 8 рабочих дней.

3 месяца

есть у налоговой, чтобы выставить требование об уплате задолженности по ЕНС

Чтобы избежать неприятностей, важно понимать, из чего складывается начальное сальдо ЕНС. Не все переплаты и недоимки будут учтены при его формировании.

Переплата — это излишне уплаченные или взысканные налоги, авансовые платежи, страховые взносы, сборы, госпошлины по исполнительным документам, штрафы, пени и проценты. В их состав не будут включать (п. 3, 5 ст. 4 263-ФЗ):

- переплату, со дня возникновения которой на 31 декабря 2022 года прошло больше трех лет;

- переплату по налогу на прибыль, зачисляемому в региональный бюджет (если нет недоимки по этому налогу);

- переплату по НПД, госпошлинам, по которым нет исполнительных документов, сборам за пользование объектами животного мира и водных биологических ресурсов, авансовым платежам по НДФЛ за иностранцев с патентом.

Из этого списка можно выделить два важных дела: вернуть или зачесть переплату, которой скоро исполнится три года, и разобраться с излишне уплаченным региональным налогом на прибыль.

Недоимка — это неисполненные на 31 декабря обязанности по уплате налогов, авансовых платежей, взносов, сборов, госпошлин по исполнительным документам, штрафов, пеней и процентов. Из общей суммы недоимок при формировании сальдо ЕНС будут исключены (п. 2 ст. 4 263-ФЗ):

- недоимки, у которых на 31 декабря 2022 года истек срок взыскания;

- недоимки, оспоренные в суде, решение о взыскании которых на 31 декабря 2022 года приостановлено полностью или частично.

Нужно будет отследить сроки по всем недоимкам и признать безнадежными к взысканию те, сроки по которым истекут до 31 декабря.

В первую очередь нужно провести сверку с налоговой, чтобы узнать обо всех существующих переплатах и недоимках. Свериться можно в любое время, направив заявление.

Есть три типа сверок, которые можно запросить через Экстерн.

- Справка о состоянии расчетов — помогает уточнить, не числится ли за организацией недоимка или переплата на конкретную дату. Важно учитывать, что в качестве переплаты тут могут быть отражены авансовые платежи.

- Выписка операций по расчетам с бюджетом — отражает операции за конкретный период, учтенные налоговой на основании платежных поручений, деклараций и пр.

- Акт совместной сверки расчетов — показывает сальдо на начало сверяемого периода, за сверяемый период и на конец сверяемого периода по конкретному виду налога (сбора, взноса).

Сроки подготовки документов налоговым органом отличаются. Справку о состоянии расчетов делают до пяти рабочих дней (пп. 10 п. 1 ст. 32 НК РФ), выписку операций — около двух-трех рабочих дней. Совместная сверка расчетов может занять до 40 дней, если будут разногласия, и до трех рабочих дней, если все будет в порядке (п. 14, 15, 20 Временного порядка, утв. письмом ФНС от 09.03.2021 № АБ-4-19/2990).

Переплата, которой до 31 декабря 2022 года включительно исполнится больше трех лет, просто сгорит. Ее не учтут при формировании начального сальдо, и вернуть или зачесть ее в 2023 году уже будет нельзя.

Несмотря на то, что с 1 января 2023 года из НК РФ исчезает трехлетнее ограничение для возврата переплаты, вернуть или зачесть суммы, которые образовались раньше 1 января 2020 года, не получится. Новые правила ст. 79 НК РФ относятся только к положительному сальдо на ЕНС — его можно будет вернуть или зачесть в счет других платежей без ограничений по срокам.

1 января 2020 года

все переплаты, возникшие до этой даты, рекомендуем вернуть или зачесть до конца 2022 года

Поэтому, если у вас есть переплата, по которой в четвертом квартале 2022 года заканчивается трехлетний период, подайте заявление на ее возврат или зачет.

Переплаты, с даты возникновения которых три года к 31 декабря не пройдет, будут учтены при формировании начального сальдо ЕНС. Альтернатива — подать заявление на возврат или зачет и по ним.

- КНД 1150057 — «Заявление о зачете суммы излишне уплаченного налога»;

- КНД 1150058 — «Заявление о возврате суммы излишне уплаченного налога».

Для налога на прибыль, уплаченного в бюджет субъекта РФ, 263-ФЗ предусматривает специальные правила (п. 5 ст. 4 263-ФЗ):

- переплату по региональному налогу на прибыль не учтут при формировании начального сальдо ЕНС, если только оно не получается отрицательным — тогда за счет переплаты закроют недоимки;

- если после покрытия недоимки переплата останется, ее автоматически в беззаявительном порядке зачтут в счет исполнения предстоящих обязанностей по уплате налога на прибыль в бюджет субъекта.

Оцените, не будет ли выгоднее заранее вернуть эту переплату на счет. Такой выход подойдет, если по итогам сверки у вас не предполагается недоимка и налог на прибыль в региональный бюджет придется платить нескоро.

Недоимки, выявленные в результате сверки, не учтут при формировании начального сальдо ЕНС, только если у них на 31 декабря истек срок взыскания или их оспорили в суде, приостановив взыскание.

Напомним, что инспекция списывает налоговую задолженность с лицевого счета, только если признаёт ее безнадежной к взысканию. Основания для этого перечислены в п. 1 ст. 59 НК РФ, в том числе истечение срока исковой давности. Но списание по этому основанию возможно только в судебном порядке.

Безопаснее не надеяться на автоматическое списание, а обратиться в суд с заявлением о признании задолженности безнадежной. Особенно если сумма недоимки для вас существенная. Это касается и недоимок с уже истекшим сроком, и тех, у которых срок истекает в 4 квартале 2022 года.

Недоимки, у которых срок исковой давности до 1 января 2023 года не истечет, будут учтены при формировании начального сальдо ЕНС, если их не погасить заранее.

- Условия перехода с УСН на ОСНО в 2021 году

- Особенности перехода, обязанности, документы

- Порядок перехода с УСН на ОСНО

Отправка уведомления о переходе в налоговую инспекцию

Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

Определение расходов, уменьшающих налоговую базу

Определение остаточной стоимости внеоборотных активов

Заполнение налоговой отчетности

Уплата налога на прибыль и налога на имущество

Уплата НДС

- Отправка уведомления о переходе в налоговую инспекцию

- Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

- Определение расходов, уменьшающих налоговую базу

- Определение остаточной стоимости внеоборотных активов

- Заполнение налоговой отчетности

- Уплата налога на прибыль и налога на имущество

- Уплата НДС

- Подытожим

Условия перехода с УСН на ОСНО в 2021 году

Компания может совершить добровольный переход на ОСНО, потому что крупным клиентам нужен входной НДС, который они смогут принимать к вычету.

Когда можно перейти с УСН на ОСНО добровольно, а когда придется переходить вынужденно

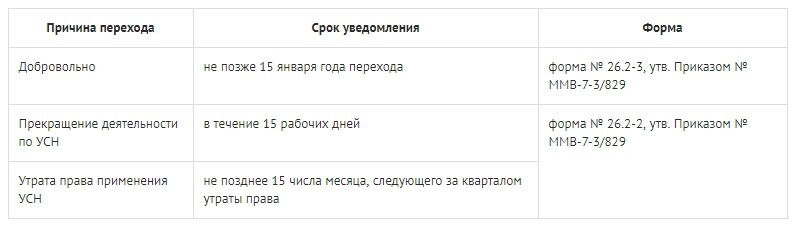

Добровольно сменить режим можно только со следующего налогового периода, то есть — со следующего года. Если компания переходит на ОСНО, ей нужно отправить в налоговую заявление об отказе от применения УСН.

Сроки подачи заявления: не позднее 15 января года, с которого компания начинает применять ОСНО. Менять режим без уведомления запрещено. Вернуться обратно на УСН можно только спустя год, если все условия будут соблюдены.

Компания будет обязана перейти на ОСНО, если потеряла право применять упрощенку. Право легко потерять не только при открытии филиала, но и в других ситуациях, например:

- остаток стоимости основных средств за год превысил 150 млн. рублей;

- доход за год превысил 150 млн. рублей;

- наняли более 100 человек сотрудников;

- доля участия иных организаций превысила 25% уставного капитала;

- компания начала производить подакцизные товары или были нарушены иные условия статьи 346.13 НК РФ.

При этом неважно, в каком месяце квартала налогоплательщик теряет право применять упрощенку. Важно, что с первого числа первого месяца этого квартала налоговая уже считает, что он находится на ОСНО.

Поможем быстро перейти на ОСНО

Допустим, условия были нарушены в мае. Значит, с 1 апреля компания уже облагается по ОСНО и до 15 июля должна уведомить налоговую по месту регистрации или месту жительства ИП.

Еще один вариант этой ситуации — закрылся бизнес, который облагался по УСН. В этом случае, налоговая должна узнать о переходе не позднее 15 дней с даты внесения изменений в ЕГРП.

Не стоит пренебрегать уведомлением или нарушать сроки подачи — это нарушение. Согласно ст. 126 НК РФ инспекция вправе оштрафовать за него.

Сроки подачи и формы

Особенности перехода, обязанности, документы

Прежде всего, переход на общую систему налогообложения означает увеличение налоговой ставки, количества обязательных налогов. Индивидуальный предприниматель после перевода будет платить налог на доход физических лиц, добавленную стоимость и имущество. ООО — налог на имущество, добавленную стоимость и прибыль. Соответственно, появляется и новая отчетность при переходе.

Увеличивается и документооборот: нужно вести книги учета доходов и расходов по другой форме, книги покупок и продаж, выставлять счета-фактуры и т.д.

Для перехода нужно:

— подать в налоговую заявление о переходе, а точнее об отказе от применения УСН по форме 26.2-3;- признать доходы и расходы;- определить остаточную стоимость нематериальных активов;- уплатить налоги;- сдать отчеты.

Рассмотрим каждый пункт подробнее.

Порядок перехода с УСН на ОСНО

Правила перехода говорят, что ФНС нужно уведомить в обязательном порядке независимо от причины, а для этого выслать заявление. Форма для перехода утверждена приказом № ММВ-7-3/829. В ответ налоговая не должна высылать подтверждения.

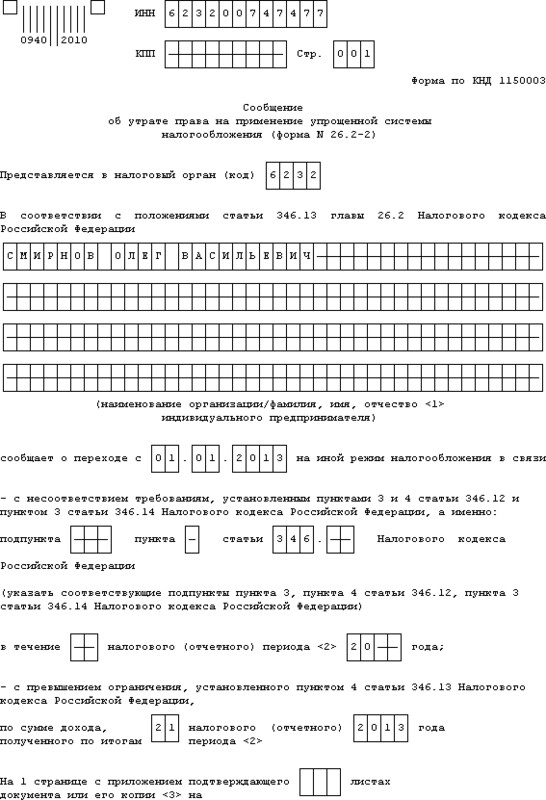

Образец по форме 26.2-2, для ИП, переход по причине утраты права

Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

Если компания применяет кассовый метод расчета налога на прибыль, доход учитывают, когда он поступил в кассу и вопросов при смене режима не возникает. Вот только большинство компаний применяет метод начисления. В этом случае переход на ОСНО становится рубежом, разделяющим доходы. Авансы, полученные до него, облагаются единым налогом. Доходы, полученные после него — налогом на прибыль.

Например, компании причиталась выручка или частичная оплата по договорам, заключенным в период применения УСН. Если выручка поступила в переходный период — первый месяц на ОСНО, она уже учитывается, как доход и облагается налогом на прибыль.

Определение расходов, уменьшающих налоговую базу

При расчете налога на прибыль по методу начисления нужно включить в налоговую базу все доходы и расходы, подтвержденные документами, а не только фактически полученные и произведенные. Было у фирмы налогообложение по УСН 6% или УСН 15% — не играет роли.

Расходы, связанные с производством продукции (заработная плата, материалы, приобретение сторонних услуг), списывают после оплаты. Поэтому можно перевести компанию на ОСНО и уменьшить налог на прибыль за счет тех расходов, которые компания не успела списать до переходного периода. Так можно поступить и с товаром, приобретенным для продажи. Закупленный на УСН, оплаченный, но еще не проданный товар можно учитывать как расход по прибыли. Даже если аванс за него был получен еще на УСН. Кроме того, в первый месяц после перехода еще не оплаченные услуги и имущественные права, невыплаченная заработная плата и взносы в фонды страхования, учитываются как расходы.

Убытки от списания дебиторской задолженности, которую невозможно вернуть, не уменьшают налоговую базу на ОСНО или УСН.

Исключение составляет дебиторская задолженность, которая еще не была безнадежной на упрощенке. Безнадежной она стала, когда произошла смена системы налогообложения. Такую задолженность, уже на ОСНО, можно включить в расходы при расчете налоговой базы и уменьшить сумму к уплате.

Определение остаточной стоимости внеоборотных активов

Компании, которые платили единый налог с разницы между доходами и расходами по УСН 15%, должны определить остаточную стоимость внеоборотных активов. Налогоплательщикам с УСН 6% этого делать не нужно. При добровольном решении сменить систему налогообложения к переходу стоимость приобретенных основных средств будет уже списана, потому что на УСН ее списывают равными частями в течение года. При обязательном переходе, когда компания меняет режим в текущем году, остаток не списанной стоимости основных средств переносят в налоговый учет по налогу на прибыль.

Имущество, приобретаемое по договору лизинга, покупатель отражает в своем учете, начисляя амортизацию по его стоимости. Амортизационные отчисления, не превышающие лизинговый платеж, он относит к расходам, которые уменьшают налоговую базу. Амортизацию имущества, которое стало частью уставного капитала, также учитывают при расчете налога на прибыль после перехода на общую систему налогообложения. Остаточную стоимость уточняют в балансе учредителя. Бывают ситуации, когда организация на ОСНО приобрела основные средства, перешла на УСН, но уже в следующем году была вынуждена перейти с упрощенки на общую систему налогообложения. В этом случае остаточная стоимость основного средства для налога на прибыль будет равна остаточной стоимости до перехода на УСН за минусом расходов, списанных при УСН.

Заполнение налоговой отчетности

При добровольном решении перевестись на основную систему налогообложения ООО должны сдать последнюю декларацию по УСН по итогам года. Срок сдачи декларации для ООО до 31 марта, ИП — до 30 апреля года, следующего за отчетным.

Бухгалтерское обслуживание от 1 667 руб./мес

Если же переход был принудительным, после завершения квартала, в котором он произошел, не позднее 25-го числа первого месяца следующего квартала нужно сдавать декларацию по УСН и декларацию по НДС.

До 30-го числа того же месяца нужно сдать декларацию по налогу на все имущество.

Переход ООО на ОСНО ничего не изменит, если есть имущество, оцениваемое по кадастровой стоимости. Организации нужно и дальше придерживаться порядка сдачи декларации и платить налог.

Немного сложнее график подачи декларации по налогу на прибыль. Если переход случился в 1-3 квартале, нужно сдать декларацию по налогу на прибыль за первый квартал, полугодие или 9 месяцев соответственно. Срок — 28 число месяца, следующего за отчетным кварталом. Если право утрачено в четвертом квартале, то декларацию сдают в марте следующего года.

Уплата налога на прибыль и налога на имущество

Налог на имущество платят юридические лица и иностранные организации с представительствами или недвижимостью на территории России. Отчитываться нужно за три квартала и год (в некоторых регионах промежуточных отчетов нет, есть только годовые). Верхний лимит ставки — 2,2 процента.

Налог на прибыль обязаны платить все организации, получающие доходы, за исключением случаев, предусмотренных Налоговым кодексом РФ. Пример: не нужно платить с прибыли от продажи акций и долей в уставном капитале российских организаций, если плательщик владел акциями (долями) не менее 5 лет.

Основная ставка для организаций — 20 процентов. Льготные ставки 3%, 5%, 9%, 10%, 13% применяют по дивидендам, на доходы иностранных компаний и в иных случаях, предусмотренных статьей 284 НК РФ.

Некоторые виды организаций полностью освобождены от уплаты налога на прибыль.

Отчитываться по налогу на прибыль нужно ежемесячно или ежеквартально в зависимости от способа уплаты авансовых платежей, которые применяет организация.

Уплата НДС

Обязанность платить налог на добавленную стоимость по ставке 20% точно так же возникает сразу после перехода на общую систему, но существуют особенности начисления и вычета. Например, компания может перейти на общий режим и принять к вычету НДС, так и не учтенный в расходах для расчета единого налога, если соблюдены 2 условия:

- покупку и продажу подтверждают счета-фактуры и первичные документы;

- товары (услуги) приобретаются для облагаемых НДС операций.

Подавать отчетность нужно ежеквартально, до 25-го числа месяца, следующего за отчетным периодом.

Согласно нормам статьи 149 НК РФ от НДС освобождаются медицинские товары, продажа жилых домов, сельхозпродукция и другие категории товаров.

«Переходные положения» НДС — примеры ситуаций

- Ситуация первая. Аванс за купленные для продажи товары был выплачен еще в период упрощенки. НДС в первый месяц после перехода начисляют только с продажи этих товаров. После перехода НДС рассчитывают уже и с аванса, и с последующей продажи товара. По факту отгрузки покупателю можно уменьшить НДС, причитающийся к уплате, на сумму авансового НДС.

- Ситуация вторая. Компания отгрузила продукцию, не успела получить за нее оплату и перешла на общую систему налогообложения. Оплата продукции не будет облагаться НДС, ведь во время отгрузки у компании его не было.

- Ситуация третья. Покупатель перечислил предоплату, пока компания была на УСН. В следующем месяце она переходит на ОСНО и отгружает ему продукцию. В этом случае НДС надо выделить в накладной, сформированной для покупателя.

- Ситуация четвертая. Основные средства были построены в 2017-2018 годах на УСН. Компания решила перейти на ОСНО в конце года и ввела в эксплуатацию ОС в 2019 году. По строительству можно вычесть НДС при условии, что на УСН расходы на строительство не были учтены.

Подытожим

ИП и организации могут добровольно переходить на ОСНО с начала нового года или лишиться права применять упрощенку в одном из кварталов. При этом вам придется платить больше налогов, сдавать больше отчетов, а документооборот усложнится.

Сервис «Моё дело» поможет рассчитать и заплатить налоги, заполнить и отправить отчеты, а если у вас возникнут сложности — у нас есть служба экспертов, куда можно обратиться с любым вопросом.