![]()

Подготовить, проверить и сдать декларацию по УСН

В отчете по УСН предприниматель показывает доход и исчисленный налог, размер которого проверяет ФНС. Состав декларации зависит от объекта налогообложения.

ИП на УСН сдают декларацию всегда, а если в отчетном периоде не велась деятельность, то отправляют нулевой отчет, который содержит:

- Титульный лист.

- Раздел 1.1 для УСН «доходы» или 1.2 для «доходы минус расходы» — ОКТМО и прочерки в остальных показателях.

- Раздел 2.1.1 для УСН «доходы» или 2.2 для «доходы минус расходы» — признак применения ставки, признак налогоплательщика и ставка налога с обоснованием.

- Раздел 2.1.2 для торгового сбора — суммы сбора, уплаченные в отчетном периоде.

![]()

ИП на налоговых каникулах также сдают декларацию по УСН, но с нулевой ставкой.

Сроки подачи отчета по УСН в 2023 году изменились:

- По итогам года форма представляется до 25 апреля.

- При закрытии ИП — до 25 числа месяца, следующего за месяцем прекращения деятельности.

- При утрате применения УСН — до 25 числа месяца, следующего за кварталом, в котором было нарушение.

Отчет по УСН состоит из титульного листа и шести разделов.

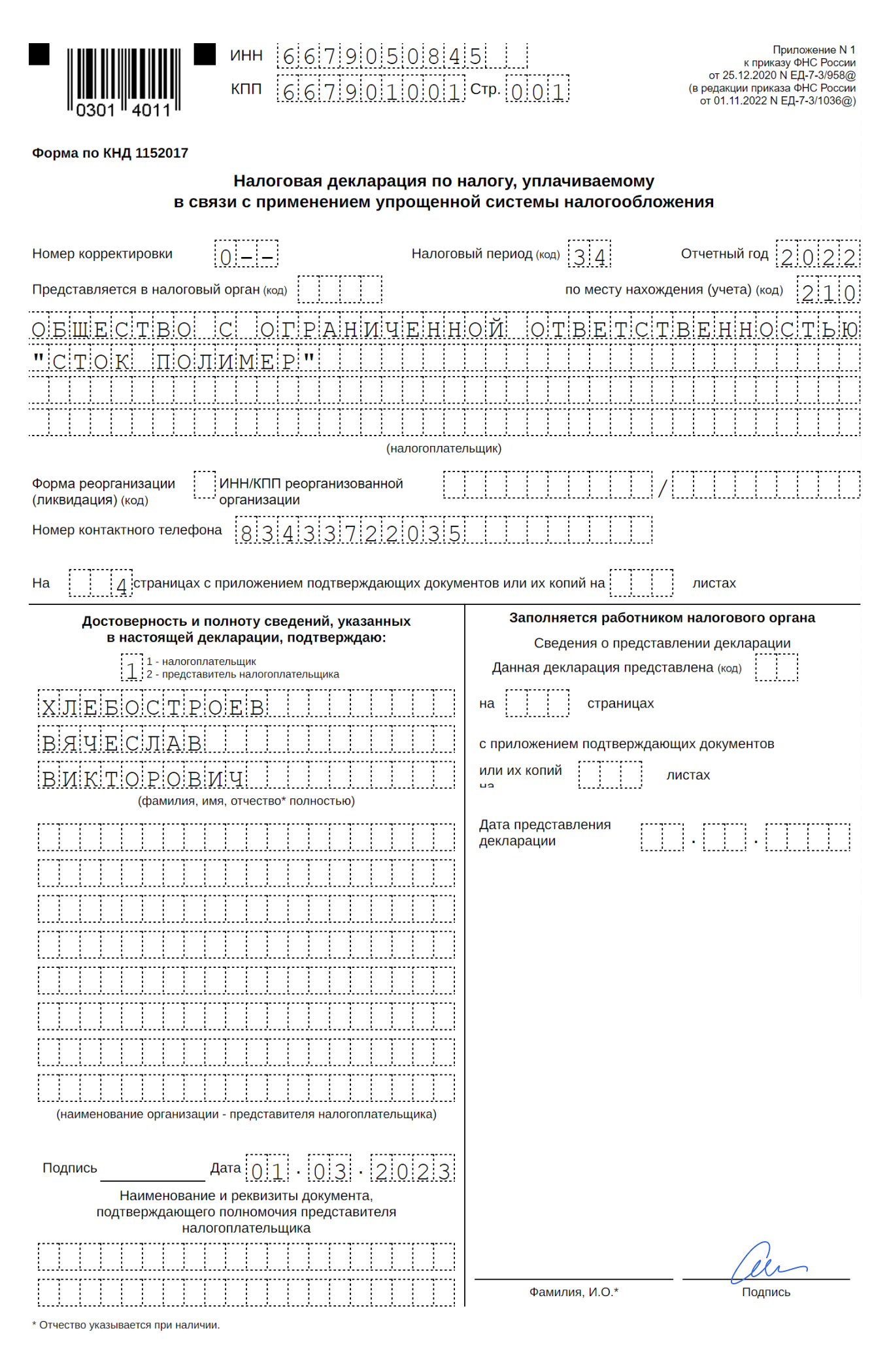

На титульном листе указывают:

- ИНН предпринимателя;

- номер корректировки — по умолчанию «0—» для певричной декларации, а для уточненных «1—», «2—» и далее по порядку;

- код налогового периода — в общем случае «34», при закрытии ИП или смене режима налогообложения код отличается;

- отчетный год;

- код налоговой инспекции, где ИП стоит на учете — узнать его можно в сервисе ФНС;

- код места нахождения — 210 в общем случае;

- ФИО ИП;

- телефон для связи.

В Контур.Экстерне на титульном листе также можно указать объект налогообложения.

Разберем, как заполнить декларацию в Экстерне.

- Для ИП с объектом налогообложения «Доходы»

- Раздел 1.1

- Раздел 2.1.1

- Раздел 2.1.2

- Для ИП с объектом налогообложения «Доходы минус расходы»

- Раздел 1.2

- Раздел 2.2

- Раздел 3

- Как заполнить нулевую декларацию по УСН

- Леонид Яковлев

- Леонид Яковлев

- Подписка на новое

- Как заполнить декларацию по УСН

- Михаил Кратов

- Михаил Кратов

Для ИП с объектом налогообложения «Доходы»

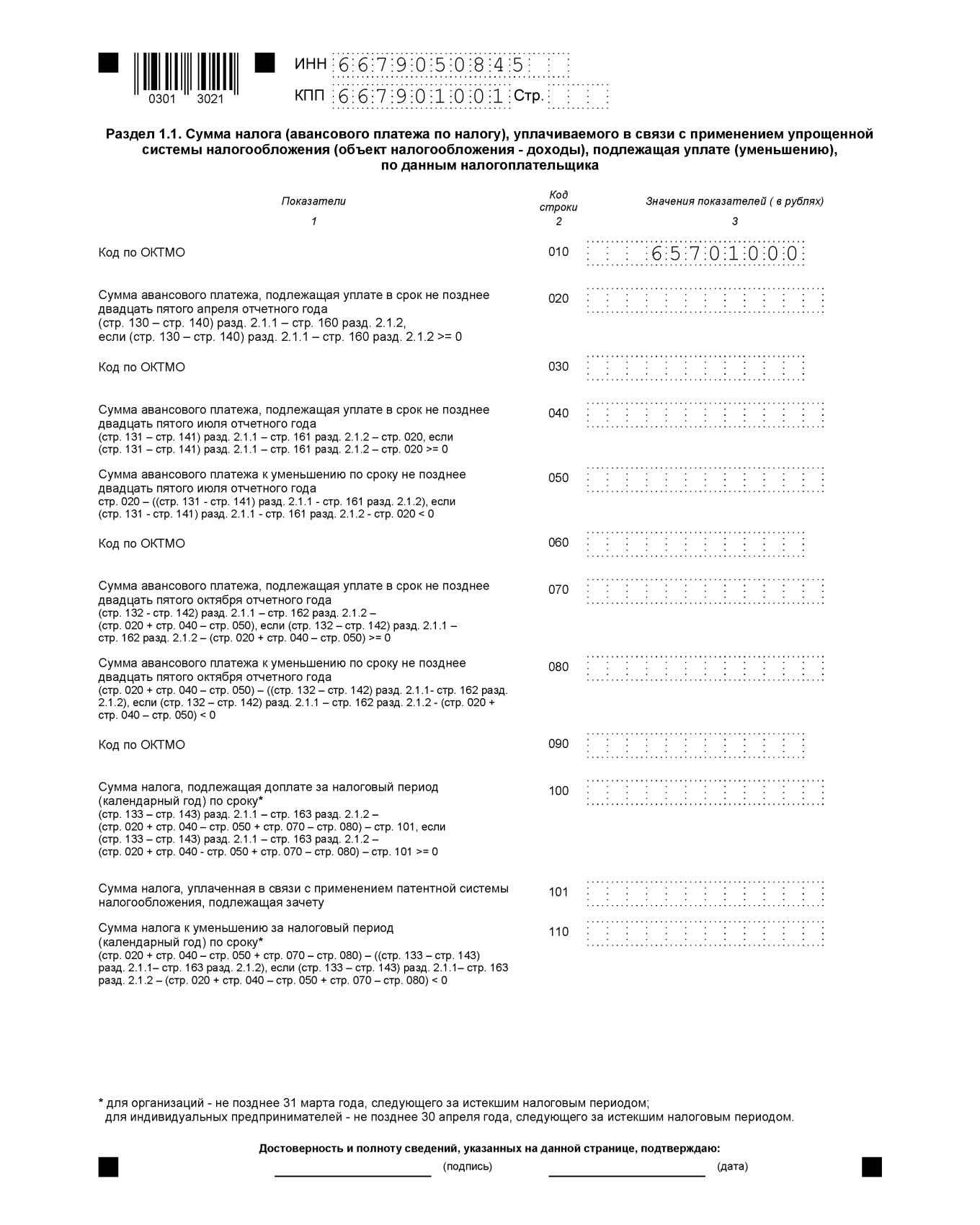

Раздел 1.1

- Укажите ОКТМО по месту жительства ИП в строке 010. Если ОКТМО менялся в течение года, то заполните его поквартально.

- Сумма авансов в строках 020, 040, 070 и сумма налога к уплате в строке 100 формируются автоматически на основании разделов 2.1.1 и 2.1.2.

- В строке 101 заполните оплаченный налог по патентной системе налогообложения, если ИП совмещал УСН и ПСН и потерял право на патент (п. 7 ст. 346.45 НК РФ).

![]()

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн

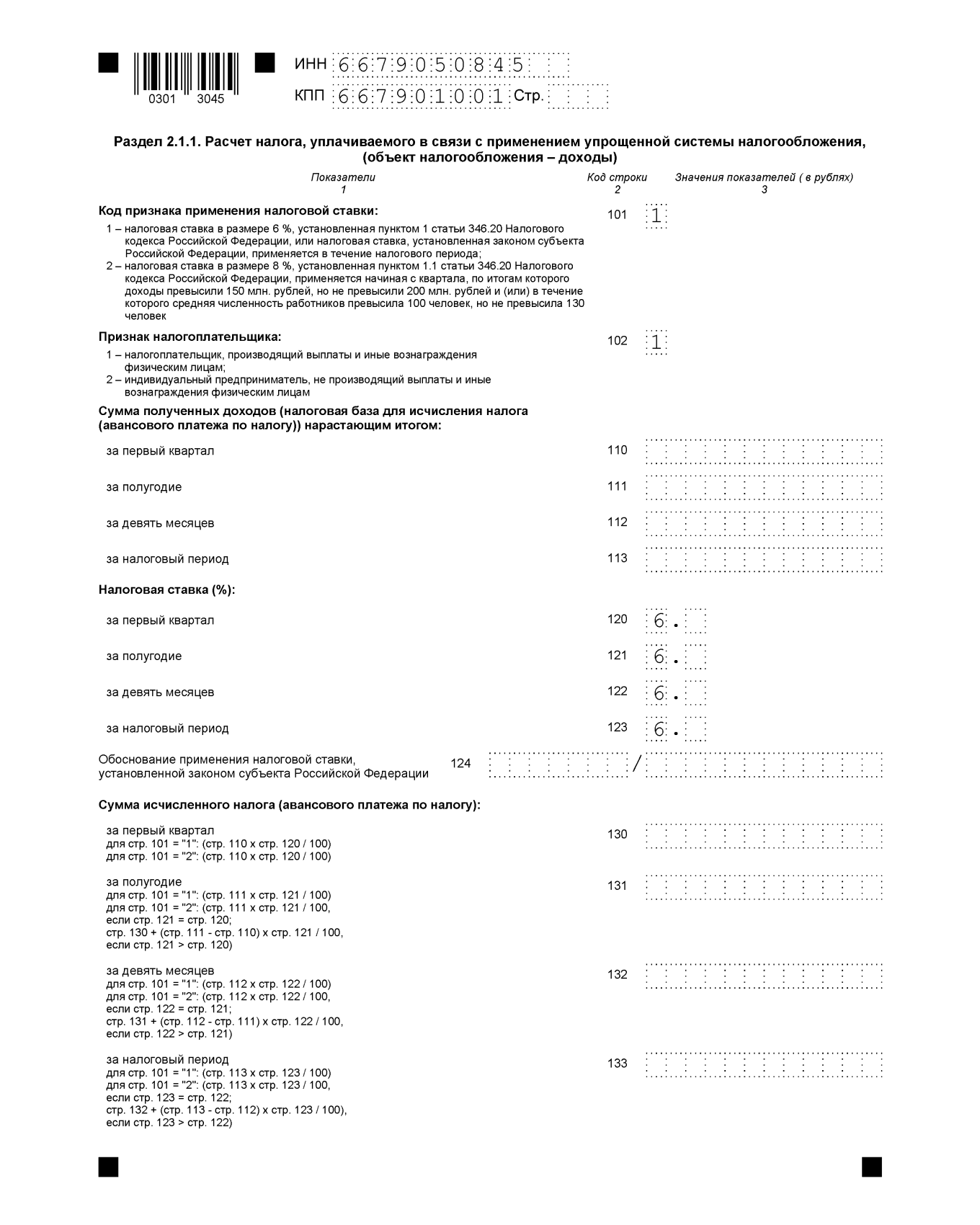

Раздел 2.1.1

В строке 101 заполните код признака применения налоговой ставки, а в строке 102 — признак налогоплательщика:

- признак 1 — для ИП с наемными сотрудниками;

- признак 2 — для ИП без сотрудников.

Полученные доходы за каждый квартал укажите нарастающим итогом в строках 110–113. Налоговую ставку за каждый квартал — в строках 120–123. Обратите внимание, что для пониженной налоговой ставки нужно заполнить код налоговой льготы в строке 124.

Исчисленные авансовые платежи внесите в строки 130–133. Страховые взносы, уменьшающие налог, — в строки 140–143.

Раздел 2.1.2

ИП, которые уплачивают торговый сбор, заполняют строки 150–153, и в строках 160–163 рассчитывается сумма сбора, уменьшающая налог на УСН. Если предприниматель не платит торговый сбор, то в Экстерне этот раздел необходимо удалить.

Дважды в месяц вам на почту будут приходить инструкции и разборы от наших экспертов. В первом письме — памятка с цифрами для расчётов.

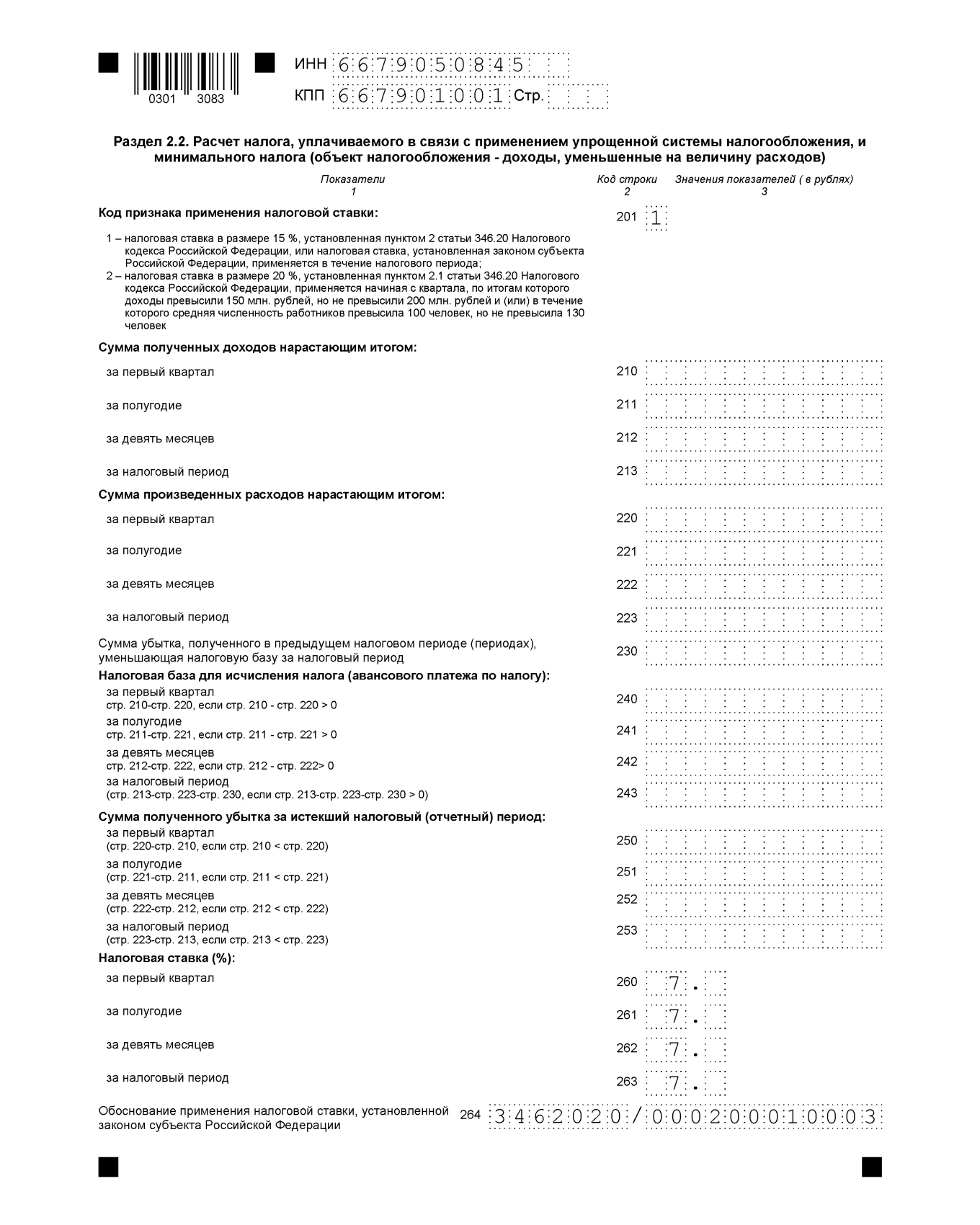

Для ИП с объектом налогообложения «Доходы минус расходы»

Раздел 1.2

Раздел 1.2 заполняют также, как Раздел 1.1, но добавляют строку 120. В ней показывают минимальный налог, который следовало заплатить, если он оказался больше, чем налог по УСН.

Раздел 2.2

- В этом разделе заполните не только полученные доходы, но и расходы, которые уменьшают налог на УСН.

- Кроме того, укажите признак применения налоговой ставки и заполните строку 264, если в отчетном периоде вы использовали пониженную ставку налога.

- Исчисленные авансовые платежи заполните в строках 270–273 для каждого квартала.

Раздел 3

Этот раздел предприниматель заполняет при наличии целевого финансирования. Если в отчетном году были целевые поступления, то по ним указывают:

- код поступления;

- дату получения и срок использования;

- сумму полученных средств.

В Экстерне состав декларации будет подобран автоматически в зависимости от объекта налогообложения, а подсказки помогут заполнить форму правильно. После автоматической проверки декларации вы сможете сразу сформировать платежное поручение и уплатить налог.

![]()

Сдать декларацию по УСН через интернет

Сдают декларацию по УСН как частные предприниматели, так и юридические лица, которые имеют право работать и работают на этом режиме. Делать это нужно всего лишь раз в год. Сроки сдачи декларации по УСН за 2022 год:

- ИП должны подать декларацию до 25 апреля;

- компании должны отчитаться перед ИФНС до 27 марта (перенос с 25 числа из-за выходных).

Декларация по УСН включает титульный лист и три раздела. Но каждая компания заполняет свой набор разделов. Компании и ИП с объектом «доходы» заполняют все разделы декларации, кроме 1.2, 2.2. Раздел 2.1.2 заполняют плательщики торгового сбора, раздел 3 — получатели целевого финансирования.

Объект «доходы минус расходы» обязует отчитывающееся лицо заполнить титульный лист, разделы 1.2, 2.2 и 3 (если есть целевое финансирование).

![]()

Декларация по УСН сдается на бумаге или электронно.

Самый простой и надежный способ сдать декларацию — отправить ее электронно. Но в таком случае ваша фирма должна быть подключена к документообороту с контролирующими органами.

Если нет договора со спецоператором, можно отправить документ почтой.

И еще один способ, которым чаще всего пользуются только ИП, — это личное посещение инспектора. Налоговая декларация по УСН сдается в кабинет по приему отчетности. В знак подтверждения приема декларации по УСН инспектор ставит отметку о ее принятии и дату.

Бумажный отчет нельзя подавать, если среднесписочная численность сотрудников превышает 100 человек.

Если упрощенцы не вели деятельность и не имели доходов в течение года, они должны сдать в налоговую инспекцию нулевую декларацию и другую отчетность. Это относится и к предпринимателям на налоговых каникулах.

За непредставление отчетности предусмотрены штрафные санкции. Штраф за нарушение сроков или непредставление декларации составляет 5 % от неуплаченной суммы налога за каждый полный и неполный месяц просрочки. При этом штраф не может быть меньше 1000 рублей и больше 30 % указанной суммы (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300 — 500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

![]()

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн

![]()

ООО «Детали» под руководством директора Виталия Михайловича Лещина в 2022 году заработало:

в 1 квартале — 25 000 рублей;

во 2 квартале — 18 000 рублей, т. е. за полугодие суммарный доход составит 43 000 (25 000 + 18 000);

в 3 квартале — 68 000 рублей, т. е. за 9 месяцев доход составил 111 000 (25 000 + 18 000 + 68 000);

в 4 квартале — 78 000 рублей, т. е. за год ООО «Детали» заработало 189 000 (25 000 + 18 000 + 68 000 + 78 000).

- За 1 квартал начислено 2 100 рублей.

- За 2 квартал — 2 100 рублей (нарастающим итогом 4 200 рублей).

- В 3 квартале начислено 1 400 рублей (нарастающим итогом 5 600 рублей).

- И в последнем квартале года начислено взносов на сумму 2 500 рублей (итого за год 8 100 рублей).

Все доходы бухгалтер компании отразит в разделе 2.1.1 нарастающим итогом (именно этот раздел заполняет ООО «Детали», так как работает на УСН с объектом «доходы»). Тут же производится расчет налога. Ставка налога весь период была стандартная — 6 %. Так как пониженные ставки не применялись, поле 124 можно оставить пустым.

Далее по строкам 130-133 указываются суммы исчисленного налога (авансовых платежей). Они указываются нарастающим итогом с начала года и не учитывают страховые взносы. Для строки 130 сумма определяется как произведение строки 110 и ставки налога. Для строки 131 — как произведение строки 111 и ставки налога в соответствующем периоде. Далее аналогично.

На следующей странице раздела заполним информацию по страховым взносам, пособиям по временной нетрудоспособности и платежей по договорам добровольного личного страхования. Обратите внимание, что при наличии сотрудников в декларации взносы указываются не в полной сумме — они не должны быть выше половины исчисленного авансового платежа для ООО и ИП с сотрудниками. Так, в первом квартале налог равен 1 500 рублей, а уплачено взносов 2 100 рублей. Половина взносов составит 1 100 рублей, а половина налога — 750 рублей. То есть налог можно уменьшить на взнос только в размере 750 рублей. Поэтому в строке 140 раздела 2.1.1 бухгалтер укажет 750.

На основании раздела 2.1.1 нужно заполнить раздел 1.1.

По строке 010 указывается ОКТМО по местонахождению организации, затем, при его неизменности, в строках 030, 060 и 090 код не дублируется.

Строка 020: стр. 130 раздела 2.1.1 — стр. 140 раздела 2.1.1 = 1 500 — 750 = 750.

Строка 040: стр. 131 раздела 2.1.1 — стр. 141 раздела 2.1.1 = 2 580 — 1 290 = 1 290. Из полученной суммы нужно вычесть ранее начисленный авансовый платеж (стр. 020 раздела 1.1): 1 290 — 750 = 540.

По аналогии заполняются строки 070 и 100.

Строки 050, 080 и 110 заполняются, если в результате вычитания авансовый платеж за соответствующий период получается отрицательным. При этом строка с суммой авансового платежа к уплате не заполняется.

При совмещении УСН и патента можно заполнить строку 101. В ней отражается сумма налога, уплаченная по ПСН, которая подлежит зачету.

Уточненную декларацию по УСН нужно подать, если обнаружены ошибки в периоде, за который уже отчитались. Для уточненной декларации используется форма, которая применялась в периоде сдачи первичной отчетности. Уточненную декларацию нужно подавать только в электронном виде при среднесписочной численности сотрудников за предыдущий год больше 100 человек.

Декларация по УСН — это налоговый отчет, который налогоплательщики на этом спецрежиме сдают в ИФНС, чтобы отчитаться по данному виду налога. Декларация применяется при любом объекте налогообложения по УСН — «Доходы» или «Доходы минус расходы».

Нужно заполнить новый отчет. Для этого на титульном листе ставится номер корректировки в специальном поле, а далее в декларации указывается верная информация.

Выясните, по какой причине ИФНС не приняла декларацию по УСН. Если это неверный формат документа, нужно уточнить, какой формат требуется использовать. Если расчет подали не в ту налоговую инспекцию, нужно отправить документ в свою ИФНС. Если есть серьезные ошибки, исправьте их и снова сдайте исходную декларацию.

Для отправки декларации по УСН в налоговую инспекцию можно использовать Контур.Экстерн. Можно подключить любой из тарифов — все они включают сдачу отчетности в ИФНС («Оптимальный», «Оптимальный плюс», «Максимальный» и другие).

Следите за новостями Экстерна, первыми узнавайте о новых разъяснениях от экспертов и общайтесь с коллегами в соцсетях

ЕФС-1 — это новый отчет, который с 2023 года нужно будет сдавать в Социальный фонд России (далее — СФР). Это ведомство образовалось в результате объединения ПФР и ФСС. Подробнее о других изменениях, которые ждут бизнес после слияния фондов, читайте в статье «Что изменится для бизнеса после объединения ФСС и ПФР».

Бумажная форма и порядок заполнения ЕФС-1 приведены в проекте постановления Правления ПФР ID 01/02/09-22/00131496, электронный формат — в проекте ID 01/02/10-22/00132215.

ЕФС-1 состоит из титульного листа со сведениями о страхователе и двух разделов:

- сведения о трудовой (иной) деятельности, страховом стаже, зарплате и дополнительных страховых взносах на накопительную пенсию;

- сведения о начисленных страховых взносах на обязательное социальное страхование от НС и ПЗ.

Как ясно из названий разделов, ЕФС-1 заменит собой четыре формы: СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС. Последний раз их нужно будет сдать за периоды 2022 года.

![]()

Важно! СЗВ-М с 2023 года сдавать тоже не нужно. Персонифицированные сведения о физических лицах страхователи будут ежемесячно направлять в ФНС, а налоговая передаст данные в СФР.

Ничего сверхнового в ЕФС-1 не появится. Структура ее разделов очень похожа на ранее действующие формы. В таблице мы показали, как соотносятся старые формы и разделы ЕФС-1.

Подробно порядок заполнения каждой части формы мы разбираем в отдельных статьях. Найти их можно в разделе «Единая форма сведений», он будет пополняться.

Сдавать ЕФС-1 нужно за периоды, начиная с 1 января 2023 года. Срок сдачи один — 25 число. Но всю форму целиком каждый раз заполнять не нужно. Для разделов и подразделов сохраняется прежняя периодичность сдачи:

- Подраздел 1.1 (СЗВ-ТД):

- при приеме на работу, увольнении, приостановлении и возобновлении трудового договора, заключении и расторжении договора ГПХ — не позднее следующего рабочего дня;

- при переводе, переименовании, установлении (присвоении), запрете занимать должность — не позднее 25-го числа месяца, следующего за отчетным.

- Подраздел 1.3 (СИоЗП) — ежемесячно, не позднее 25-го числа месяца, следующего за отчетным.

- Подраздел 3 (ДСВ-3) — ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом;

- Раздел 2 (4-ФСС) — ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом;

- Подразделы 1.2 и 2 (СЗВ-СТАЖ) — ежегодно, не позднее 25 января года, следующего за отчетным.

Более наглядно сроки сдачи разделов и подразделов приведены на схеме. Тут же можно увидеть, когда и какой раздел ЕФС-1 нужно будет подать впервые.

Подразделы 1.2 и 2 (аналоги СЗВ-СТАЖ и ОДВ-1) впервые нужно будет направить в СФР уже в 2024 году — до 25 января. Но в некоторых случаях действуют специальные сроки. Например, если застрахованный подаст заявление о срочной пенсионной выплате, СЗВ-СТАЖ нужно будет подать в течение трех рабочих дней после этого. Все такие ситуации перечислены в п. 4 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Сведения, которые должны быть поданы до 25 числа месяца, не обязательно направлять единовременно. В Экстерне их можно сдать в разные дни и поручить заполнение разным людям.

Например, до 25 апреля 2023 года организация должна подать подраздел 1.1 (СЗВ-ТД) за март, подраздел 3 (ДСВ-3) и раздел 2 (4-ФСС) за первый квартал.

Бухгалтер может заполнить и сдать ДСВ-3 20 апреля, 4-ФСС — 21 апреля, а кадровик берет на себя работу с СЗВ-ТД и отправляет свой подраздел 24 апреля.

Порядок представления для ЕФС-1 сохраняется тот же. Подать ее в электронном виде должны работодатели, у которых численность застрахованных лиц, включая исполнителей на ГПД, превышает 10 человек. Остальные имеют право сами решать, как отчитываться: по ТКС или на бумаге.

В Экстерне ЕФС-1 будет доступна к январю 2023 года.

Представлять новую форму нужно в территориальные органы объединенного СФР.

![]()

Формируйте ЕФС-1 в Экстерне. Отчет можно поделить на разделы и доверить их заполнение разным людям, а также подавать по отдельности

За периоды, истекшие до 1 января 2023 года, отчетность нужно подавать в порядке и по формам, которые действовали на тот момент. Это касается и всей отчетности за 2022 год. Для нее сохранятся прежние сроки и формы сдачи:

- СЗВ-М за декабрь — до 16 января;

- СЗВ-ТД по декабрьским мероприятиям — до 16 января;

- ДСВ-3 за 4 квартал 2022 года — до 20 января;

- 4-ФСС за 2022 год — до 20 или 25 января;

- СЗВ-СТАЖ и ОДВ-1 за 2022 год — до 1 марта.

Это касается и корректировочных отчетов. К примеру, если в 2023 году понадобилось уточнить 4-ФСС за 9 месяцев 2022 года, следует направить отчет по форме, утвержденной приказом ФСС от 14.03.2022 № 80.

Важно! Все отчеты за 2022 год в 2023 году нужно сдать по прежним формам. ЕФС-1 применяется только в отчетных периодах 2023 года и последующих.

![]()

Ведите бухгалтерию прямо в Экстерне, а система заполнит отчеты по сведениям из учета и проверит перед отправкой

Сдавать ЕФС-1 в социальный фонд России — обязанность работодателя. В порядке заполнения формы и законодательстве о страховании не указаны конкретные сотрудники, которые должны отчитываться за компанию.

Исходя из состава формы, ее заполнение логично доверить:

- бухгалтерии — в части подразделов 1.3 (СИоЗП) и 3 (ДСВ-3), раздела 2 (4-ФСС);

- кадровому отделу — в части раздела 1 (СЗВ-ТД, СЗВ-СТАЖ).

Возможность для этого есть. Как мы уже говорили, заполнение отчета можно поручить разным людям, а его части можно направлять в СФР в разные даты в пределах установленного срока.

Ответственность страхователей за нарушение порядка представления отчетов по индивидуальному персонифицированному учету прописана в Федеральном законе от 01.04.1996 № 27-ФЗ:

- непредставление в срок или представление неполных или недостоверных сведений — 500 рублей по каждому застрахованному лицу (кроме сведений о трудовой деятельности);

- несоблюдение порядка сдачи в виде электронных документов — 1000 рублей.

За нарушения в разделе 2 штрафы те же, что были для 4-ФСС. Непредставление сведений в срок влечет штраф в размере 5 % от начисленной за последние три месяцы отчетного периода суммы, но не более 30 % и не менее 1000 рублей (ст. 26.30 Федерального закона от 24.07.1998 № 125-ФЗ).

С 1 января 2023 года в закон № 27-ФЗ внесли изменения в части применения финансовых санкций (Федеральный закон от 14.07.2022 № 237-ФЗ). Страхователь сможет их избежать, если:

- подаст уточненку в течение пяти рабочих дней после получения уведомления об устранении ошибок и несоответствий;

- исправит ошибку до того, как ее обнаружат органы фонда.

Еще одно послабление — 50% скидка по административному штрафу в течение 10 дней после получения требования. Напомним, что при нарушении сроков представления либо подаче ЕФС-1 с ошибками фонд направит страхователю требование об уплате штрафа в течение 20 дней.

Как заполнить нулевую декларацию по УСН

Редактор: Елена Галичевская

Даже если ИП или ООО на упрощенке не вели деятельность, они все равно обязаны отчитываться в налоговую. Рассказываем, как правильно это сделать

Леонид Яковлев

Даже если ИП или ООО на упрощенке не вели деятельность, они все равно обязаны отчитываться в налоговую. Рассказываем, как правильно это сделать

Леонид Яковлев

Все компании и ИП на УСН должны раз в год сдавать налоговую декларацию — даже если они не вели деятельность. Если не сдать нулевую декларацию в срок, налоговые инспекторы могут оштрафовать.

Нулевая декларация — это декларация, в которой нет налоговой базы и налога к уплате.

Нулевую декларацию сдают компании или ИП, которые не ведут деятельность и у которых нет доходов и расходов. Так бывает, если они, например, зарегистрировались в конце года и еще не начали работать либо ИП приостановил деятельность, но с учета сниматься не стал.

Еще сдавать нулевую декларацию обязаны ИП, которые ведут деятельность на патенте, а УСН у них как вторая система налогообложения — для подстраховки.

Чтобы узнать, работает ли ИП на упрощенке, нужно запросить в налоговой информационное письмо по форме № 26.2-7, которое подтвердит переход на спецрежим.

Нулевую декларацию не сдают ИП, которые находятся на налоговых каникулах и работают. Они ведут деятельность, получают доходы и несут расходы, поэтому должны подавать обычную декларацию. Там будет налоговая база — доходы или прибыль, но не будет налога к уплате из-за ставки 0%.

Если у ИП или компании на УСН «Доходы минус расходы» были расходы, но не было доходов — подают частично заполненную декларацию, в которой отражают только расходы и убыток. Она уже не будет нулевой.

Нулевую декларацию сдают на том же бланке, что и обычную. Покажем дальше на примерах, по какой форме сдавать декларацию по УСН и как заполнить нулевые декларации для разных объектов спецрежима.

Подписка на новое

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

ООО и ИП в нулевой декларации по УСН «Доходы» заполняют:

Титульный лист. Правила заполнения титульного листа прописаны в приказе налоговой службы. Собрали все требования в таблицу:

В левом нижнем блоке указывают данные человека, который подает и подписывает декларацию:

«1» — если это предприниматель или директор компании;

«2» — если отчетность сдает его представитель, например бухгалтер.

Раздел 1.1. Тут заполняют только строку 010. В ней указывают свой код ОКТМО — код муниципального образования, где ИП или компания стоит на учете.

Остальные строки оставляют пустыми, если заполняют на компьютере, или ставят прочерки, если заполняют декларацию вручную.

Раздел 2.1.1. В нем заполняют уже больше строк.

В строке 101 указывают код признака применения налоговой ставки: «1» — если налоговая ставка 6% или другая сниженная по решению субъекта РФ.

В строке 102 предприниматели с работниками и все компании ставят «1», ИП без сотрудников ставят «2».

В строках 120—123 указывают ставку налога за каждый отчетный и налоговый период. Указывать ставку надо просто цифрой. Если вы на УСН 6% — пишите цифру 6 или ту, которую установил регион.

В строке 124 — обоснование применения льготной налоговой ставки. Заполняют ИП или компания, которые используют пониженную ставку по региональному закону.

В остальных строках — прочерки, если декларацию по УСН заполняют вручную. Если заполняют на компьютере, можно оставить пустые ячейки.

В нулевой декларации по УСН «Доходы минус расходы» заполняют:

Титульный лист заполняют так же, как и для УСН «Доходы».

В разделе 1.2 указывают свой код ОКТМО, а в остальных ячейках ставят прочерки.

В разделе 2.2:

в строке 201 указывают «1», если компания или ИП применяет налоговую ставку 15% или другую ставку — сниженную по региональному закону;

в строках 260—263 указывают ставку налога за каждый отчетный и налоговый период;

в строке 264 — обоснование применения сниженной налоговой ставки по закону субъекта РФ;

в остальных строках ставят прочерки или оставляют пустыми.

Если у ИП или компании не было только доходов, а расходы были, например страховые взносы, — их нужно отразить в разделе 2.2 и сформировать убыток, который потом можно перенести на следующие годы.

Кроме нулевой декларации, ИП без работников не должны больше ничего сдавать, но обязаны вести книгу учета доходов и расходов — КУДиР. ООО, помимо заполнения КУДиР, сдают отчетность по сотрудникам, даже если в штате один человек, а также бухгалтерскую отчетность по итогам года.

КУДиР. Если компания или ИП не работали в течение года, заполнять книгу все равно придется: нужно заполнить титульный лист, а по разделам проставить нули. Нулевую КУДиР нужно распечатать, пронумеровать, прошить и подписать. Сдают КУДиР только по запросу налоговой.

Отчетность за сотрудников. По сотрудникам нужно подавать такие отчетные формы:

— отчет по страховым взносам на пенсионное, социальное и медицинское страхование, кроме взносов на травматизм.

— расчет, в котором показывают выплаченные физлицам доходы с начала года и удержанный с них НДФЛ.

Персонифицированные сведения о физлицах — отчет заменил форму СЗВ-М.

ЕФС-1 с подразделом 1.1 — заменяет СЗВ-ТД. С 2023 года ее нужно сдавать, помимо прочего, при заключении или расторжении трудового договора.

ЕФС-1 с подразделом 1.2 — заменяет СЗВ-СТАЖ.

ЕФС-1 с разделом 2 — отчет по страховым взносам на травматизм. Заменил форму 4-ФСС.

Бухгалтерская отчетность. Ее сдают только компании. Компании на УСН, относящиеся к малому бизнесу, могут сдавать упрощенную бухгалтерскую отчетность: бухгалтерский баланс и отчет о финансовых результатах.

Бухгалтерский баланс не будет нулевым. В нем как минимум нужно указать в пассиве — уставный капитал, а в активе — основные средства или деньги, которые внесли в уставный капитал.

В отчете о финансовых результатах нужно заполнить только шапку с данными о компании и поставить подпись.

Статистическая отчетность. Какие отчеты и когда нужно сдавать в Росстат, можно узнать в специальном сервисе.

Если компания или ИП не работали, но должны сдать статотчетность — в ней надо заполнить только титульный лист, остальные показатели нулевые.

Нулевую декларацию по УСН можно сдать:

в налоговой лично или через представителя;

заказным письмом с описью вложения;

онлайн через оператора ЭДО или личный кабинет налогоплательщика на сайте ФНС.

Нулевую декларацию по УСН сдают:

ИП — до 25 апреля. Так, декларацию за 2022 год нужно сдать до 25 апреля 2023 года;

Компании — до 25 марта. Декларацию за 2022 год надо сдать с учетом выходных до 27 марта 2023 года.

Бухгалтерскую отчетность компании сдают в электронном виде — в налоговую по месту регистрации компании, до 31 марта. Например, отчетность за 2022 год нужно сдать до 31 марта 2023 года.

Сроки сдачи статистической отчетности зависят от той формы, которую нужно сдать компании или ИП. Они указаны на сайте Росстата, рядом с названием конкретного отчета.

Если не сдать нулевую декларацию по УСН:

компанию или ИП могут оштрафовать на 1000 ₽;

директору организации, главному бухгалтеру могут вынести предупреждение или выпишут штраф — от 300 до 500 ₽.

Кроме штрафа, через 20 рабочих дней налоговая может заблокировать счета компании или ИП.

Как заполнить декларацию по УСН

Редактор: Елена Галичевская

Как заполнять декларацию на упрощенке и в какие сроки ее подавать, чтобы у налоговой не было вопросов к бизнесу

Михаил Кратов

Как заполнять декларацию на упрощенке и в какие сроки ее подавать, чтобы у налоговой не было вопросов к бизнесу

Михаил Кратов

УСН — это упрощенная система налогообложения. Все компании и ИП на УСН сдают налоговую декларацию раз в год. Рассказываем, как правильно рассчитать налоги и сдать отчетность, чтобы у налоговой не возникло вопросов.

Есть два вида упрощенки: УСН «Доходы» и УСН «Доходы минус расходы». Независимо от того, на какой из УСН работает компания или ИП, используется одна и та же форма декларации. Отличается только порядок заполнения.

Для ИП и компаний на УСН «Доходы» обязательные разделы декларации такие:

Остальные разделы компании и ИП дополнительно заполняют, если есть основания:

раздел 2.1.2 — для плательщиков торгового сбора в Москве;

раздел 3 — для получателей целевых средств.

Остальные разделы заполнять не нужно, их заполняют только компании и ИП на УСН «Доходы минус расходы».

Титульный лист. Здесь нужно заполнить:

ИНН компании или предпринимателя;

номер корректировки: для первичной декларации — «0», для уточненных — «1» и далее по порядку;

код налогового периода — в общем случае «34»;

код налоговой инспекции, где компания или ИП стоит на учете. Узнать его можно

код местонахождения — в общем случае «210»;

ФИО руководителя компании или ИП;

телефон для связи.

Раздел 1.1. Здесь нужно заполнить такие строки.

В строках 010, 030, 060, 090 указывают код ОКТМО: он показывает, к какому муниципальному образованию относится организация или ИП. Его можно узнать в уведомлении Росстата, выданном при регистрации, или по адресу с помощью сервиса налоговой службы.

В строки 020, 040, 070 нужно вписать суммы авансовых платежей, которые ИП или компания должны были заплатить по итогам первого квартала, полугодия и девяти месяцев 2023 года. Если получится сумма налога к уменьшению — например, вы в течение года платили страховые взносы и теперь вычли их из суммы авансов, — вместо строк 040 и 070 ее записывают в строку с кодом 050 или 080.

В строке 100 нужно написать общую сумму налога на УСН за год, которую бизнес рассчитал и собирается перечислить в бюджет.

Строку 101 раздела 1.1 налоговой декларации заполняют только ИП, которые утратили право на патент. В ней указывают, сколько ИП успел заплатить за патент, пока не потерял право его применения.

Раздел 2.1.1. В строке 101 указывают код налоговой ставки. Если весь год налог платили по стандартной ставке 6% или другой ставке, установленной региональным законом, — код «1». Если в течение года превысили лимиты и стали платить по ставке 8% — код «2».

В строке 102 нужно указать признак налогоплательщика:

код «1» — для компаний и ИП с сотрудниками;

код «2» — для ИП без сотрудников.

В строках 110—113 нужно указать доходы нарастающим итогом с начала года. Это значит, что в каждой строке указывают суммарный доход за первый квартал, за полугодие, за девять месяцев и год, начиная с января.

В строках 120—123 указывают ставку налога.

В строке 124 прописывают обоснование применения налоговой ставки, установленной законом субъекта РФ. Значение состоит из двух частей.

1‑я часть — номер статьи 346.20 НК РФ и пункт, в котором прописано право региональных органов на понижение ставки УСН:

3462010 — объект «Доходы»;

3462020 — объект «Доходы минус расходы»;

3462030 — для налогоплательщиков Республики Крым и Севастополя;

3462040 — для налоговых каникул.

2‑я часть — код, который состоит из подпункта, пункта и статьи закона субъекта РФ, установившего пониженную ставку:

с 1‑й по 4-ю клетку — номер статьи;

с 5‑й по 8-ю клетку — номер пункта;

с 9‑й по 12-ю — номер подпункта.

Каждое значение занимает 4 клетки, в пустые клетки вписывают нули. Заполнять клетки нужно слева направо. Точка занимает отдельную клетку. Например, если в законе статья 1.3, то первые четыре клетки после слеша будут выглядеть так: 01.3.

ООО «Альфа» платит налог по ставке 5%, которая установлена подп. 3 п. 2 ст. 4.1 закона Иркутской области от 30.11.2015 № 112-ОЗ. Значит, в строке 264 нужно указать: 3462010/04.100020003.

В строках 130—133 — суммы исчисленных авансовых платежей по налогу за первый квартал, полугодие, девять месяцев и налогу за год.

В строках 140—143 — страховые взносы и пособия, уменьшающие налог.

Если ИП платил фиксированные взносы каждый квартал, в строках 140, 141, 142 нужно указать суммы нарастающим итогом. Если внес одним платежом в четвертом квартале сразу за весь налоговый период, то есть год, — заполняют только поле 143.

При наличии работников заполнить нужно все строки со 140 по 143, потому что взносы за них перечисляют ежемесячно.

Раздел 2.1.2 заполняют только московские компании и ИП — плательщики торгового сбора. Если вы работаете в другом регионе или виде деятельности, пропускайте этот раздел.

Сюда вносят сумму торгового сбора, которая зависит от площади торгового помещения и места расположения объекта торговли. Поля заполняются по аналогии с разделом 2.1.1.

Для ИП и компаний на УСН «Доходы минус расходы» обязательные разделы такие:

Остальные разделы — для УСН «Доходы», а раздел 3 заполняют только получатели целевых средств, что для компаний и ИП на упрощенке — большая редкость.

В разделе 1.2 нужно заполнить пять строк:

В строках 010, 030, 060, 090 — указать ОКТМО.

В строках 020, 040, 070 — авансовые платежи, начисленные к уплате по итогам первого квартала, полугодия или девяти месяцев 2023 года.

Заполнить одну из строк — 100, 120 или 110.

Если за полугодие или девять месяцев сумма налога была к уменьшению, вместо строк 040 или 070 нужно заполнить строки 050 или 080.

Одну из строк на выбор заполняют так:

100 — если надо доплатить налог при УСН за год;

120 — если ИП или компания платят минимальный налог;

110 — если обычный или минимальный налоги оказались меньше авансовых платежей. В этой строке указывают разницу между налогом и авансовыми платежами. Ее можно вернуть или зачесть.

Минимальный налог есть только на УСН «Доходы минус расходы», он равен 1% от годовых доходов. Если налог УСН, рассчитанный по обычной ставке, оказался меньше минимального, в бюджет нужно перечислить именно минимальный налог.

В разделе 2.2 нужно указать:

В строке 201 указывают код признака. Ставят «1», если ставка УСН стандартная — 15% — или пониженная. Ставят «2», если ставка 20% из-за превышения лимитов по доходам и численности работников.

В строках 210—223 — доходы и расходы из КУДиР нарастающим итогом за первый квартал, полугодие, 9 месяцев и год.

В строках 240—243 — разницу между доходами и расходами. Если доходы меньше расходов, в строках 240—243 нужно поставить прочерки, а в строках 250—253 показать убытки.

Строку 230 нужно заполнять, только если переносите убыток прошлых лет. Например, если доходы 2022 года оказались меньше расходов. Отрицательную разницу можно перенести на будущее и отразить в строке 230 декларации за 2023 год.

В строках 270—273 нужно указать исчисленные авансовые платежи за первый квартал, полугодие, девять месяцев и налог за год.

В строке 280 исчисляют минимальный налог — 1% от дохода.

Сроки подачи декларации по УСН различаются для компаний и ИП:

для компаний — до 25 марта следующего года. Например, декларацию за 2023 год надо сдать до 25 марта 2024 года;

для ИП — до 25 апреля следующего года.

Если крайний срок подачи выпадает на выходной или праздничный день, он переносится на ближайший рабочий день.

ИП должен сдать декларацию за 2021 год до 30 апреля 2022 года. Это суббота, ближайший следующий рабочий день — 4 мая 2022 года, поэтому в 2022 году ИП могут сдать декларацию по УСН до 4 мая включительно.

Налог при УСН нужно платить четыре раза в год — по итогам первого квартала, полугодия, девяти месяцев и года.

В некоторых ситуациях для компаний и ИП действуют другие сроки подачи налоговой декларации.

Компания или ИП потеряли право на упрощенку и переходят на общий режим налогообложения. В таком случае сдать декларацию по УСН нужно не позднее 25-го числа месяца, следующего за кварталом, в котором слетели со спецрежима.

ИП потерял право на УСН 10 августа, это третий квартал. Значит, подать декларацию на УСН надо в первом месяце четвертого квартала — не позднее 25 октября.

Компания или ИП прекращает деятельность на УСН. Тогда подать декларацию нужно не позднее 25-го числа месяца, следующего за тем месяцем, в котором прекратили деятельность. Например, компания закрылась 13 сентября, значит, подать декларацию нужно до 25 октября.

Сдавать заполненные листы декларации нужно в налоговую по месту регистрации ИП или компании. Способ подачи декларации зависит от количества сотрудников.

Если среднесписочная численность сотрудников за предыдущий календарный год до 100 человек, декларацию можно сдать в электронном виде или на бумаге — на выбор налогоплательщика.

Если число сотрудников превысило 100 человек, то декларацию можно подавать только в электронном виде.

Нулевую декларацию подают, если в отчетном году нет:

доходов — на УСН «Доходы»;

доходов и расходов — на УСН «Доходы минус расходы».

Если компания или ИП не ведут деятельность, тоже нужно сдать нулевую декларацию.

Нулевую декларацию подают в том же порядке и в те же сроки, что и обычную декларацию.

Если опоздать со сдачей декларации по УСН, компании или ИП грозит ответственность:

компании или ИП — штраф 5% от не уплаченной в срок суммы налога по декларации за каждый полный или неполный месяц просрочки. Есть ограничение — не более 30% этой суммы и не менее 1000 ₽. То есть минимальный штраф будет 1000 ₽;

директору компании или главному бухгалтеру — предупреждение или административный штраф от 300 до 500 ₽.

Если вовсе не сдать декларацию, то через 20 дней после срока сдачи налоговая может заблокировать счета компании или ИП.

Например, компания должна сдать декларацию до 25 марта 2024 года. Если декларации не будет, начиная с 15 апреля налоговая может в любой момент заблокировать расчетный счет компании.