С начала 2023 года платить все налоги можно одной платежкой на сумму всех налоговых обязательств компании. А, можно, по прежним правилам, по каждому налоговому платежу передавать в банк отдельное платежное поручение.

Единый налоговый платеж – это перевод денег на единый налоговый счет компании, открытый в казначействе и на сумму всех налогов, сборов взносов, которые платит компания без разбивки по налогам.

С 2023 года налоги можно переводить в бюджет одной платежкой, на сумму всех налоговых обязательств либо несколькими — каждый налог своей платежкой. Заполнение платежки зависит от выбранного способа уплаты.

Бланк платежки и порядок заполнения всех полей приведен в приложении 3 к Положению Банка России от 29.06.21 № 762. Порядок заполнения налоговой платежки утвержден приказом Минфина России от 12.11.13 № 107н, в который внесены изменения приказом Минфина от 30.12.22 № 199н. Изменения связаны в введением Единого налогового платежа (ЕНП).

Платежка на уплату ЕНП и платежка по одному конкретному налогу отличаются при заполнении полей от 101 до 109 и поля 24.

Каждый бухгалтер уже наслышан о введении единого налогового платежа (ЕНП) с 2023 г. Под ним ст. 11.3 НК РФ (в ред., действующей с 01.01.2023) подразумевает денежные средства, перечисленные налогоплательщиком, плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом в бюджетную систему Российской Федерации на счет Федерального казначейства, предназначенные для исполнения его совокупной налоговой обязанности.

Предмет нашего рассмотрения – особенности заполнения платежных поручений на уплату ЕНП с началом применения нового порядка.

С 2023 года платить налоги, сборы и взносы нужно единым налоговым платежом (ЕНП). Для этого деньги перечисляют на единый налоговый счёт (ЕНС). ФНС разместила информацию, как заполнять платёжные поручения на перечисление ЕНП. Подробности – в статье.

- Правила оформления платёжки по ЕНП

- На какие платежи не распространяется новый порядок

- Платёжные поручения вместо уведомлений в ИФНС

- Краткая история вопроса

- Решен главный вопрос – как заполнять платежку по ЕНП

- Если формируете платежку вместо уведомления

- Если нужно перечислить платеж, не входящий в ЕНП

- Итоговая шпаргалка (пямятка)

- Страховые взносы «на травматизм» в Социальный фонд

- Сроки уплаты страховых взносов в 2023 году (по месяцам)

- Платежное поручение на уплату страховых взносов в ФНС (в составе ЕНП)

- Уведомление по страховым взносам (в составе ЕНП)

- Платежка по страховым взносам вместо уведомления

- А как быть со страховыми взносами за декабрь 2022 года?

- Платежное поручение по страховым взносам в Социальный фонд

- Все поля платежки по ЕНП и налогам в 2023 году

- Единое платежное поручение о переводе денег на ЕНП

- Все поля платежного поручения на ЕНП

- Альтернативный вариант заполнения налоговых платежек в 2023 г.

- Если платить налоги отдельными платежками

- Все поля платежного поручения по отдельному налогу

- Базовый вариант заполнения платежного поручения

- Платежка по уплате взносов на травматизм

- Оформление платежки на уплату старых долгов

- Одной платежкой или разными

- Что делать, если в платежном поручении допущена ошибка

- В какую налоговую адресовать платеж

Правила оформления платёжки по ЕНП

Сейчас платёжные поручения оформляют по правилам из приказа Минфина № 107н от 12 ноября 2013 года. В связи с переходом единый налоговый платёж Минфин подготовил проект с изменениями в эти правила, но он ещё на рассмотрении. Пока не утвердили новый порядок, заполнять поля платёжного поручения нужно по правилам, которые разместила ФНС на своём сайте:

- поле 101 «Статус налогоплательщика» – код «01». Его вписывают все юрлица или ИП, которые перечисляют в ИФНС единый платёж. В приложении № 5 приказа № 107н этот код означает организацию, но, судя по инструкции от ФНС, для ЕНП его должны проставлять и ИП;

- ИНН плательщика – 10 знаков для юрлица и 12 для ИП и физлица;

- КПП плательщика – только для организаций;

- плательщик – краткое название организации-плательщика или ФИО предпринимателя;

- поле 104 – КБК для перечисления единого налогового платежа. В утверждённом перечне кодов на 2023 год это 182 01 06 12 01 01 0000 510. Но, возможно, в 2023 году его отменят или поменяют. Сейчас на рассмотрении находятся несколько проектов с новыми вариантами КБК;

- поля 105 – 109 – «0» вместо ОКТМО, основания платежа, налогового периода, номера и даты документа;

- получатель – Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)

- ИНН и КПП получателя – 7727406020 и 770801001

- поля 13 – наименование банка получателя «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула».;

- Поле 14 – БИК банка

- Поле 15 — номер банковского счёта получателя платежа: 40102810445370000059.

- поле 17 – номер казначейского счёта: 03100643000000018500;

- назначение платежа – «Единый налоговый платёж».

В инструкции от ФНС не сказано как заполнять поля 18, 21 и 22. Но если оставить их пустыми, вы не сможете отправить платёжку в банк. Для налоговых платежей нужно заполнить «Вид операции» – «01», «Очерёдность платежа» – «5» и «Код» – «0».

Заполнить все эти реквизиты можно на сайте ФНС – в личном кабинете или в сервисе «Уплата налогов и пошлин».

Если вы пользуетесь интернет-бухгалтерией «Моё дело» все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, а платёжное поручение на уплату ЕНП автоматически сформируется нажатием одной кнопки. Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком.

На какие платежи не распространяется новый порядок

Согласно п. 1 ст. 58 НК в новой редакции не все платежи нужно обязательно перечислять общей суммой. Некоторые можно на выбор включать в единую платёжку или оформлять отдельную:

- налог на профессиональный доход для самозанятых ИП и физлиц;

- сборы за пользование объектами животного мира и объектами водных биоресурсов.

А эти платежи нужно оформлять только отдельными платёжными поручениями:

- НДФЛ уплачиваемый иностранцами за патент;

- госпошлина, по которой суд не выдал исполнительный документ.

Отдельно уплачивают взносы от несчастных случаев и профзаболеваний. После объединения ПФР и ФСС перечислять их нужно по реквизитам нового Социального фонда России.

Платёжные поручения вместо уведомлений в ИФНС

С 2023 года нужно подавать уведомления об исчисленных суммах, чтобы в ИФНС знали, сколько денег списывать с ЕНС на разные виды налогов, взносов и сборов. В них указывают пять реквизитов: КПП, КБК, сумму, ОКТМО, кодовое обозначение отчётного периода. Срок подачи уведомлений – не позднее 25 числа месяца уплаты.

Согласно п. 12 ст. 4 закона № 263-ФЗ в течение переходного 2023 года вместо уведомлений можно по-прежнему отправлять в банк отдельные платёжные поручения со всеми заполненными реквизитами, конкретными КБК и суммами. Если вы решили воспользоваться таким правом и не отправлять уведомления, платёжки при перечислении налогов заполняйте так:

- поле 101 «Статус налогоплательщика» – «02». По правилам из приказа № 107н такой код обозначает налогового агента. Но, судя по инструкции от ФНС, его нужно указывать всем юрлицам и ИП, которые подают в ИФНС уведомление об исчисленных суммах в виде платёжки;

- ИНН и КПП плательщика;

- плательщик – краткое наименование организации-плательщика или ФИО предпринимателя;

- поле 104 – КБК конкретного налога, взноса или сбора;

- поле 105 – ОКТМО из восьми знаков;

- поля 106, 108 и 109 – «0».

- поле 107 – кодовое обозначение налогового периода, за которые делаете платёжку. Например, за январь «МС.01.2023», за первый квартал «КВ.01.2023»;

- наименование, ИНН, КПП и банковские реквизиты получателя – те же реквизиты, по которым перечисляете единый платёж;

- назначение платежа – «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ».

Предоставлять платёжки вместо уведомлений могут только те, кто ни разу таких уведомлений не сдавал. Если отправите уведомление – нужно и дальше сдавать только уведомления.

С 11 февраля 2023 года действуют новые правила заполнения платежек на уплату налогов и страховых взносов. Что именно изменилось? Как теперь заполнять платежные поручения по ЕНП? Как отражать КБК для единого налогового платежа? В каких полях ставить 0 (нули)? Что делать с ОКТМО и «Назначением платежа»? На многие вопросы появились ответы. Рассказываем о деталях нового приказа Минфина.

Краткая история вопроса

Новые правила оформления платежных поручений в 2023 году утвердили приказом Минфина от 30.12.2022 № 199н. Правила вступают в силу с 11 февраля 2023 года. До этого на практике применяли рекомендованные образцы заполнения платежных поручений, которые ФНС разместила на промостранице единого налогового счета на сайте ФНС. То есть, приходилось пользоваться рекомендованными, а не официальными правилами.

Решен главный вопрос – как заполнять платежку по ЕНП

Основной вопрос бухгалтеров в начале 2023 года касался заполнения полей платежного поручения на перечисление единого налогового платежа. Приказ Минфина от 30.12.2022 № 199 дал ответы на некоторые вопросы.

Для начала напомни о том, как в 2023 году расшифровываются поля платежных поручений:

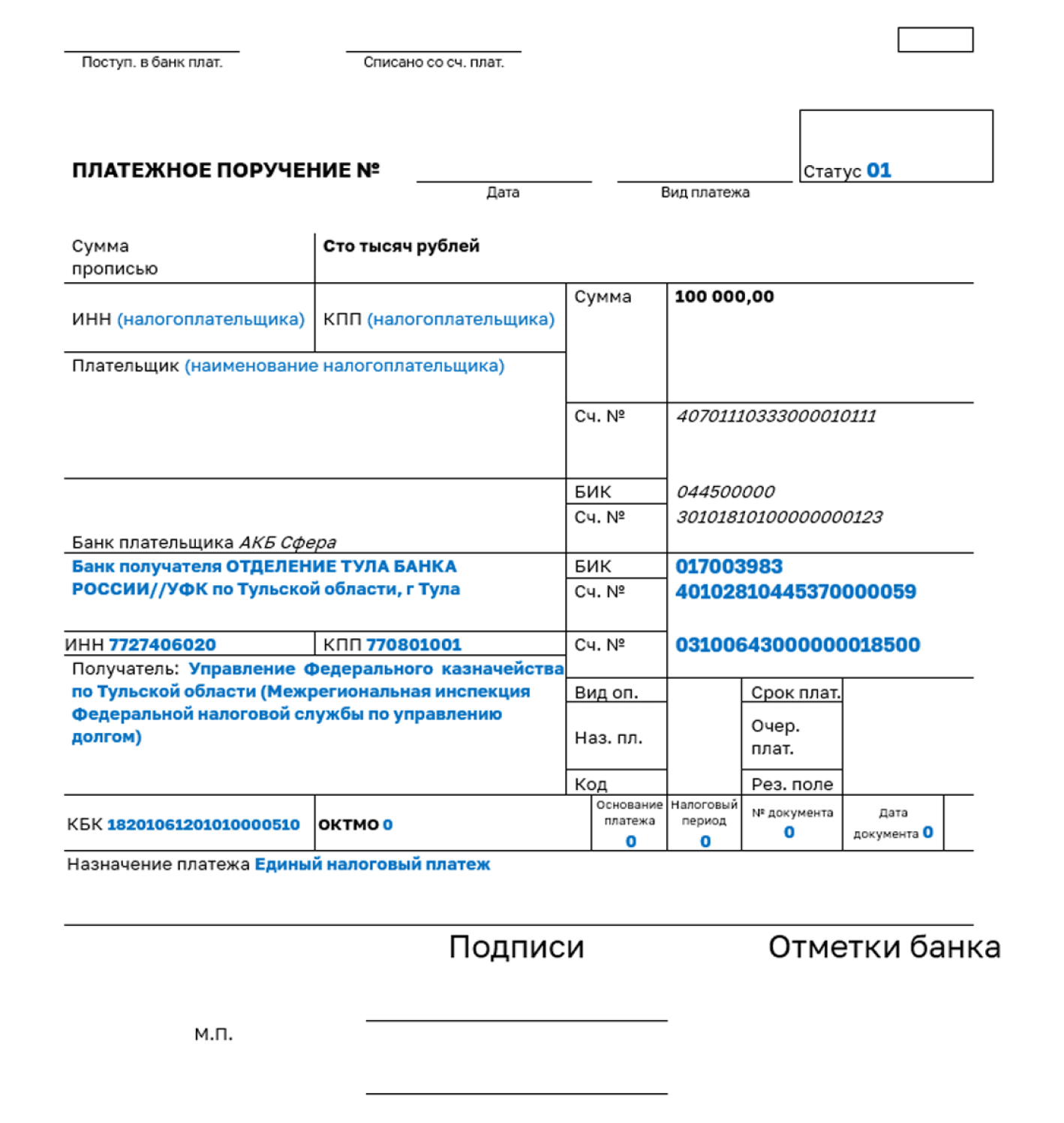

С 11.02.2023 официально утверждено, что при перечислении единого налогового платежа в платежке указываются:

в поле 101 – статус «01»;

- в поле «ИНН» – ИНН плательщика, чья обязанность по уплате налогов, взносов, сборов исполняется;

- в поле «КПП» – значение «0» или КПП плательщика;

- в поле «Плательщик» – наименование организации (ее обособленного подразделения) или ф.и.о. ИП;

- в поле 104 – КБК единого налогового платежа (182 01 06 12 01 01 0000 510);

- в поле 105 «ОКТМО» – значение «0» или восьмизначный код, присвоенный территории муниципального образования (межселенной территории) в соответствии с ОКТМО;

- в полях 106-109 – «0» (нули). – эти поля предназначены для указания: основания платежа, налогового периода, номера и даты документа, который является основанием платежа;

- в поле 24 «Назначение платежа» – дополнительная информация, необходимая для идентификации платежа.

Посмотрите, как выглядит образец платежного поручения на уплату ЕНП, заполненный по всем правилам после 11 февраля 2023 года:

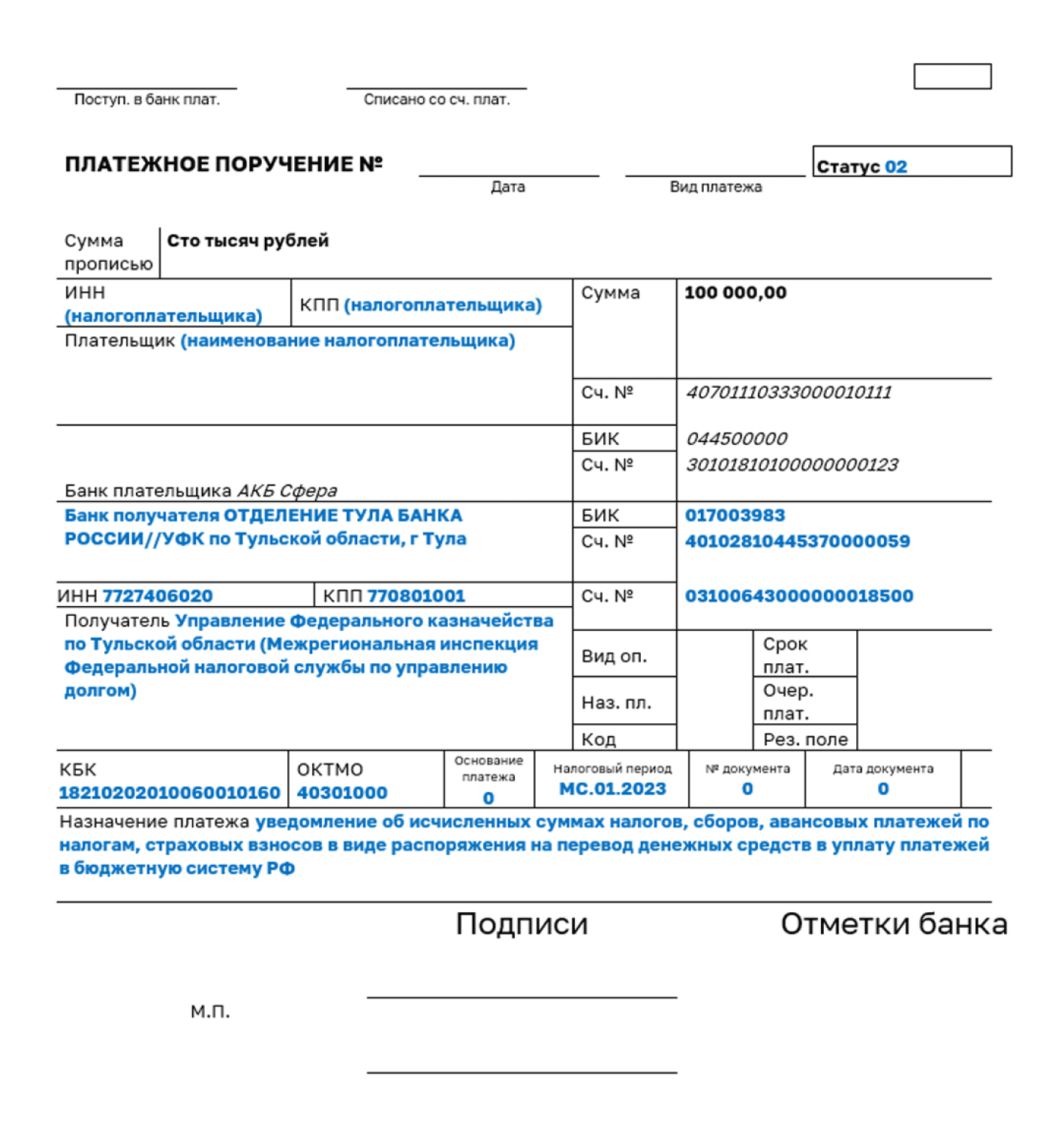

Если формируете платежку вместо уведомления

Напомним, что с 2023 года организации и ИП должны сдавать в ИФНС уведомления об исчисленных налогах и взносах.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН.

Однако в 2023 году – переходный период. Пока организации и ИП вправе вместо уведомлений направлять в ИФНС «старые» платежки по каждому налогу или взносам. Но заполнять их нужно по-особенному.

С 11 февраля 2023 года стало ясно, какие данные нужно внести в платежку-уведомление:

Приказ № 199н внес изменения в правила заполнения поля 101. Для юридических и физических лиц, ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также для глав крестьянских (фермерских) хозяйств утверждены следующие значения:

- «01» — при перечислении единого налогового платежа (ЕНП);

- «02» — при перечислении налогов (взносов, сборов и проч.) отдельными платежками, которые заменяют собой уведомления.

Вот будет выглядеть образец платежного поручения вместо уведомления:

Если нужно перечислить платеж, не входящий в ЕНП

Предположим, что вам нужно перечислить платеж, который не входит в состав ЕНП, но которые администрирует ИФНС (например, НДФЛ с выплат иностранцам с патентом). Тогда обращайте внимание на заполнение этих полей.

Итоговая шпаргалка (пямятка)

https://youtube.com/watch?v=5bhFYj1bibk%3Ffeature%3Doembed

Как в 2023 году заполнять платежное поручение на уплату страховых взносов в ФНС? Какое назначение платежа указать? Какой КБК вносить в платежку, чтобы налоговики “приняли” платеж? Нужно ли вообще после 01.01.2023 года формировать платежку на перечисление страховых взносов или достаточно отправить денежные средства на единый налоговый счет, а налоговики сами зачтут деньги в счет уплаты взносов? Как правильно сформировать платежное поручение на уплату страховых взносов “на травматизм” в Социальный фонд России? Ответы на эти и другие вопросы вы найдете в данном материале, а также сможете ознакомиться с образцами платежных поручений на перечисление в бюджет страховых взносов.

Для начала напомним об изменениях в законодательства о страховых вносах с 1 января 2023 года. Эти новшества прямо повлияли на порядок заполнения платежных поручений по страховым взносам.

Страховые взносы «на травматизм» в Социальный фонд

Обратите внимание: со взносами «травматизм» – отдельная история. Взносы на случай травматизма в единый тариф не входят. Поэтому их нужно считать по тарифу в зависимости от класса риска деятельности работодателя. Более того, этот вид взносов нужно платить не в ФНС, а в новый Социальный фонд России. На единый налоговый счет страховые взносы “по травматизму” не отправляют. Иначе они просто не будет зачтены.

Кроме того, у взносов «на травматизм» иной срок уплаты. По общему правилу срок уплаты взносов за текущий месяц – не позднее 15-го числа следующего месяца. Если 15-е число приходится на выходной или праздничный день, то последний срок уплаты переносится на следующий за ним рабочий день.

Сроки уплаты страховых взносов в 2023 году (по месяцам)

Для вашего удобства предлагаем единую таблицу со всеми сроками перечисления всех видов взносов в ФНС и Социальный фонд России в 2023 году.

Таким образом, можно сделать несколько основных выводов, касающихся страховых взносов, которые напрямую влияют на формирование платежных поручений по страховым взносам в 2023 году:

- Страховые взносы в ФНС с 01.01.2023 нужно перечислять единым налоговым платежом. Для этого формируется специальное платежное поручение.

- В ФНС нужно передавать уведомление о перечисленной сумме взносов в составе ЕНП (единого налогового платежа), чтобы налоговики поняли, какую сумму нужно учесть в бюджете в качестве страховых взносов.

- Страховые взносы «на травматизм» – нужно платить в Социальный фонд России отдельными платежными поручениями.

О том как составлять платежки по взносам в 2023 году – поговорим далее на примерах.

Платежное поручение на уплату страховых взносов в ФНС (в составе ЕНП)

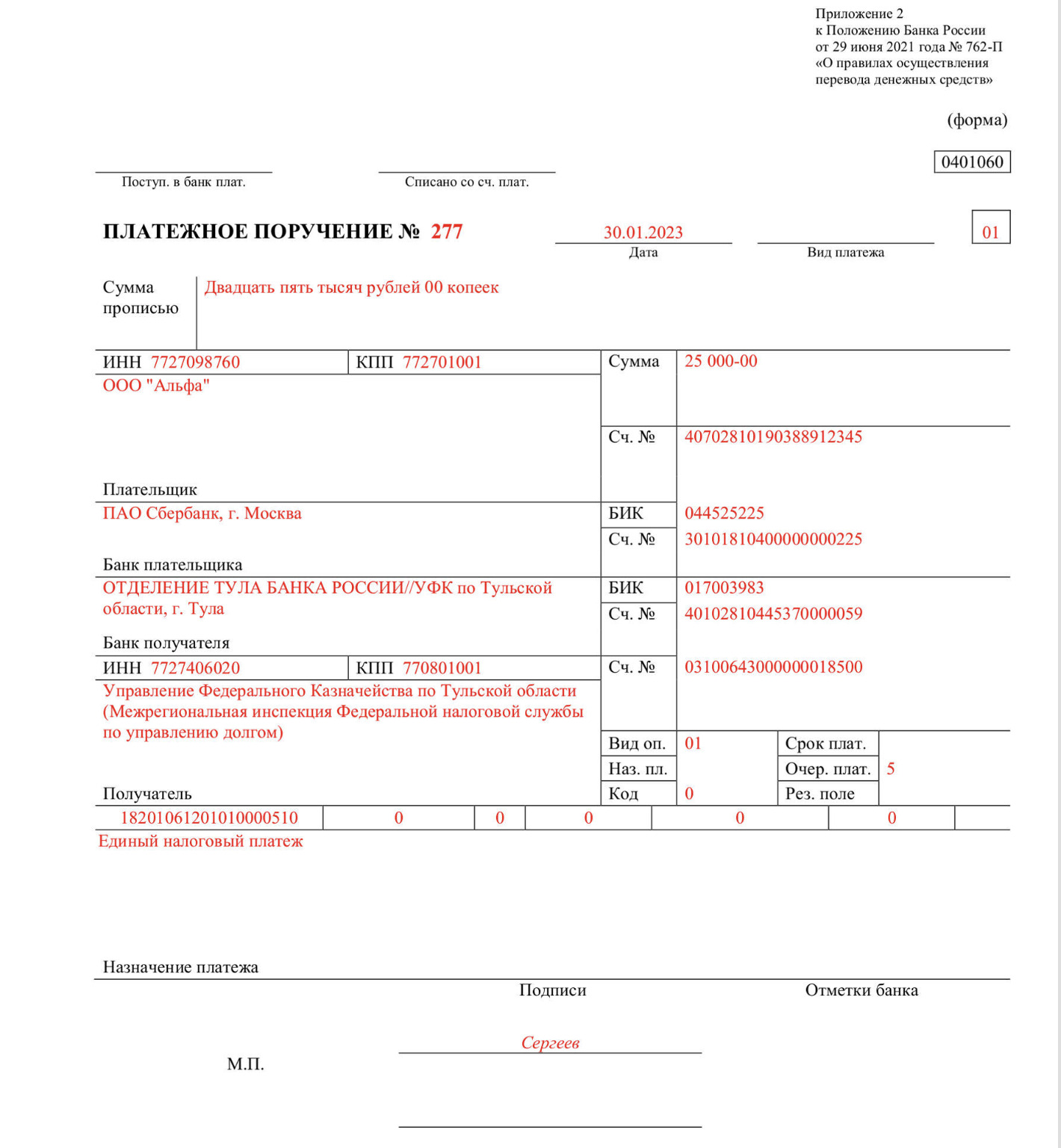

Предположим, что организация платит страховые взносы в ФНС в составе единого налогового платежа. Тогда платежка будет выглядеть точно также, как и по любому другому налогу (входящему в ЕНП). Ничего именно про страховые взносы в такой платежке указывать не нужно. В назначении платежа отмечаем – «Единый налоговый платеж». И отправляем всю сумму на специальный КБК ЕНП – 18201061201010000510.

Подробнее о формировании такой платежки по взносам вы можете прочитать бесплатно в системе Консультант Плюс по этой ссылке (оформите демо-доступ).

Уведомление по страховым взносам (в составе ЕНП)

Но как налоговики поймут, что вы исполнили обязанность именно по уплате страховых взносов? Для этого нужно заполнить и передать в ФНС еще один документ – уведомление.

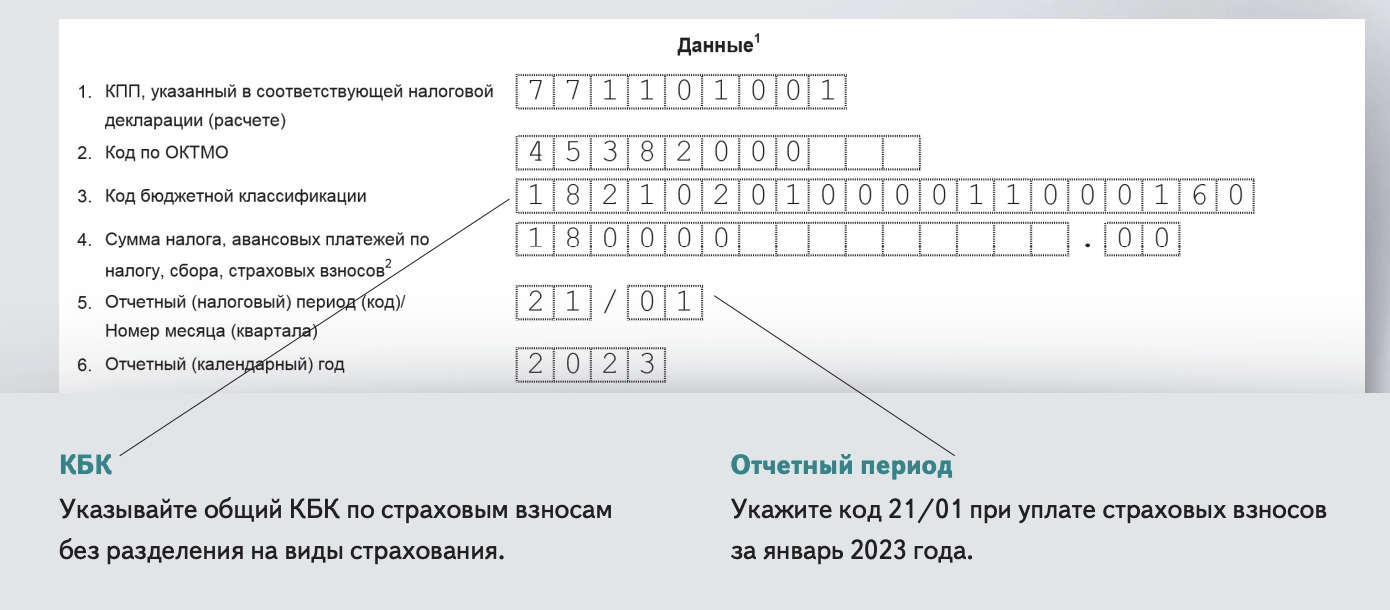

Предположим, что мы платим страховые взносы за январь 2023 года. Их лучше перечислить не позднее 27 февраля 2023 года, поскольку 25-е число выпадает на субботу. Не позднее этой даты также нужно направить в ФНС ИФНС уведомление. Кстати, делить взносы по видам в уведомлении больше не надо, теперь одни “единые”.

Платежка по страховым взносам вместо уведомления

Не хотите заполнять уведомление по ЕНП по страховым взносам в 2023 году? Это возможно, поскольку 2023 год – это переходный период. В 2023 году платежное поручение на уплату страховых взносов можно заполнить таким образом, чтобы не потребовалось дополнительно представлять в ФНС уведомление об исчисленных суммах страховых взносов. То есть, по сути, привычная всем платежка по страховым взносам в 2023 году может заменить “новое” уведомление.

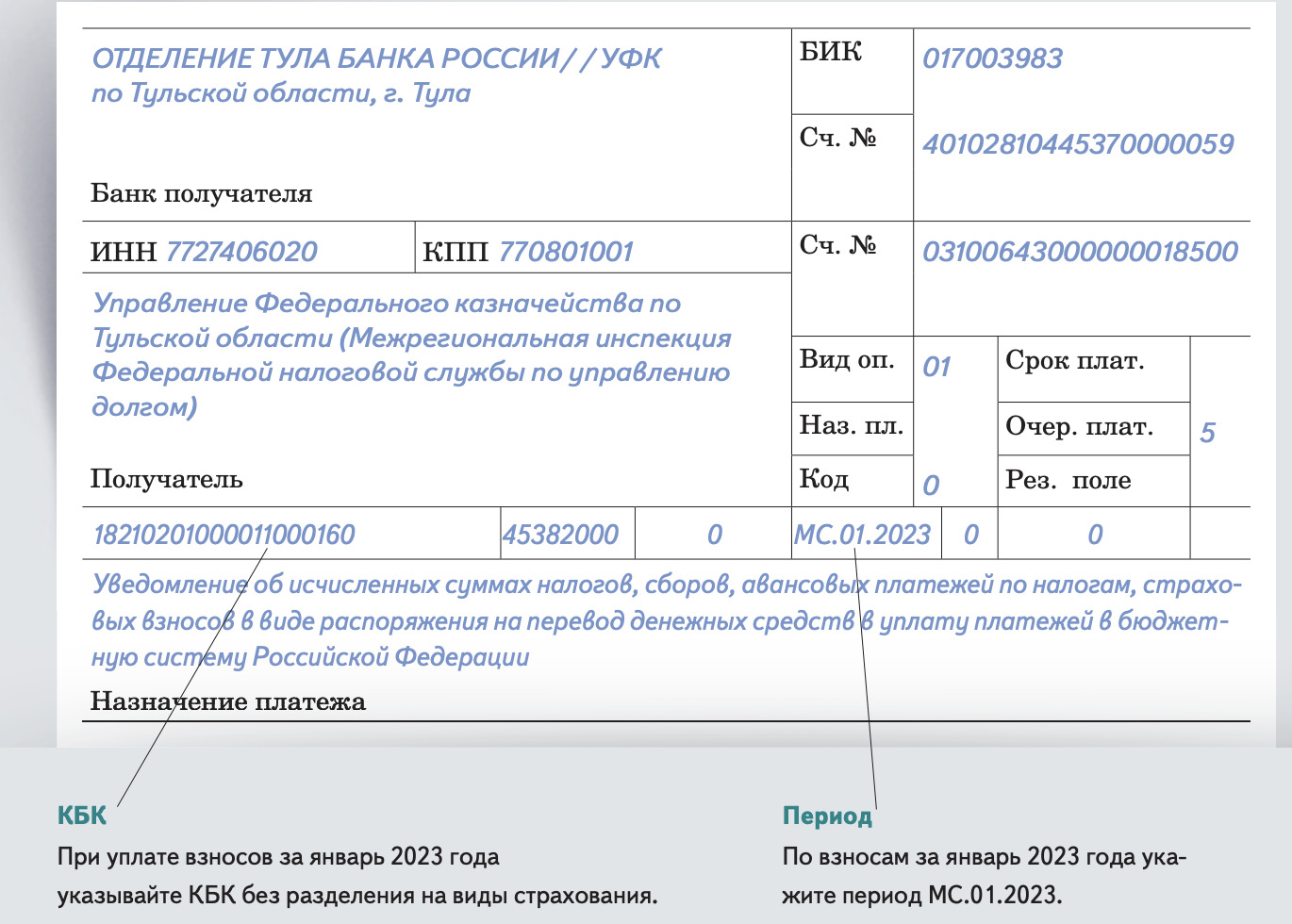

Если такой вариант вам подходит, то в такой платежке следует указать КБК, который укажет, что вы заплатили именно страховые взносы – 18210201000011000160 (без разделения на виды страхования). Однако в назначении платежа не нужно писать, что это платеж по страховым взносам. Нужно написать, что это платежка направлена в банк взамен уведомления.

А как быть со страховыми взносами за декабрь 2022 года?

Страховые взносы за декабрь 2022 года нужно перечислить не позднее 30 января 2022 года (понедельник). Если вы перечисляете взносы на КБК единого налогового платежа, подавать уведомления по взносам за декабрь не нужно. Налоговики узнают о начислениях из РСВ, который сдается не позднее 25 января. Это значит, что платить взносы заранее, с учетом срока для уведомлений, не обязательно. Можете перечислить деньги по общему правилу — не позднее 30 января. Делить взносы по видам больше не надо. Просто отправьте платежным поручением страховые взносы как единый налоговый платеж.

Платежное поручение по страховым взносам в Социальный фонд

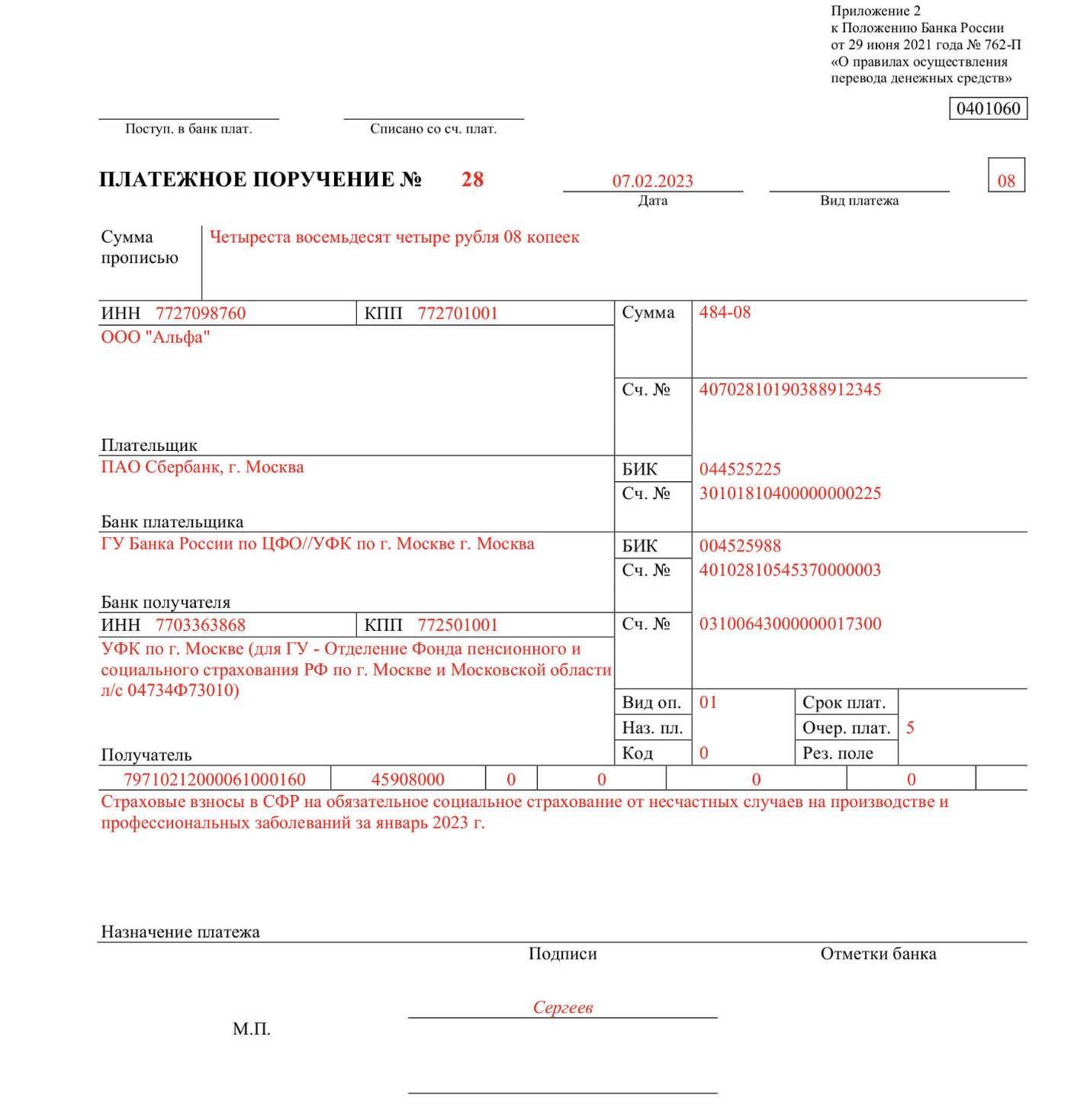

Про эту платежку – разговор отдельный. При заполнении платежного поручения на перечисление взносов на травматизм в 2023 году в поле 101 укажите код статуса плательщика «08». В поле 8 — наименование организации или обособленного подразделения, которое само платит взносы за работников. В поле 60 — ИНН организации, в поле 102 — ИНН организации или обособленного подразделения.

Получатель платежа — отделение Социального фонда по месту регистрации организации или по местонахождению обособленного подразделения с расчетным счетом, если подразделение начисляет и выплачивает вознаграждения физлицам. Данные этого отделения Соцфонда укажите в поле 16 после сокращенного наименования УФК в полях 61 и 103. Также см. “Как узнать реквизиты своего Социального фонда“.

В поле 104 отразите КБК — 797 1 02 12000 06 1000 160. В поле 105 — код ОКТМО, где находится организация или обособленное подразделение, которое само платит взносы. В поле 107, поле 108 и поле 109 укажите «0». В поле 24 «Назначение платежа» пропишите текстом, какой платеж перечисляете в бюджет, укажите регистрационный номер в Соцфонде. Например: «Страховые взносы в Социальный фонд на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний за январь 2023 года».

Все поля платежки по ЕНП и налогам в 2023 году

О плательщике и получателе

Поле

Название

Что писать в платежке

60

ИНН плательщик

ИНН должен соответствовать свидетельству о постановке на учет в ФНС, т.е. данным ЕГРЮЛ.

Иностранные компании, у которых нет ИНН, проставляют код иностранной организации (КИО).

Детали:

Если фирма удерживает долги в пользу госбюджета из зарплаты работника, нужно указать ИНН работника.

Если проводится платеж за третье лицо, нужно указать его ИНН.

102

КПП плательщика

КПП должно соответствовать свидетельству или уведомлению о постановке на учет в налоговой.

8

Плательщик

В этом поле нужно указать:

— наименование организации;

— ФИО ИП, статус «ИП» — в скобках;

Если налог платится за третье лицо, указывается информация о плательщике, а не лице, за кого платится налог.

В налоговой платежке на перевод ЕНП реквизит «Плательщик» не заполняется.

61

ИНН получателя

В этом поле указывается значение ИНН администратора доходов бюджета, то есть своей ИФНС.

Если организация удерживает с зарплаты работника долг перед бюджетом, нужно указать ИНН должника.

103

КПП получателя

КПП совей налоговой, в соответствии со свидетельство ил уведомлением о постановке на учет в налоговой.

16

Получатель

Наименование органа Федказначейства и в скобках — наименование уполномоченного налогового органа.

Для платежки по ЕНП: УФК по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом).

О составителе платежного распоряжения и платеже

Поле

Название

Что писать в платежке на ЕНП

Что писать в платежках по отдельным налогам

101

Код статуса

При составлении платежки в уплату платежей совокупной суммы по налогам, авансовым платежам, сборам, страховых взносов, пеней, штрафов, процентов, плательщики в реквизите «101» указывают статус «01».

При перечислении в 2023 году налогов (взносов, сборов и проч.) отдельными платежками — «02».

104

КБК

КБК для единого налогового платежа. Знаки КБК одновременно не могут принимать значение ноль («0»).

Для ЕНП — 182 01 06 12 01 01 0000 510.

Ошибку в КБК налоговой платежки исправляют только уведомлением (и переходят на ЕНП)

При уплате налогов в 2023 году отдельными платежками КБК соответствующего налога, сбора, взносы, штрафа и т.п.

105

ОКТМО

В платежке по уплате ЕНП ставится ноль («0»). Если банк не принимает такую платежку, можно проставить любой код из 8-ми знаков, например 7000000.

Как быть, если банк не принимает платежку по ЕНП с ОКТМО «0»?

Если компания платит налоги в 2023 году отдельными платежками, ставится ОКТМО по месту учета

106

В этом поле ставится «0», вне зависимости от того, как платит налоги фирма: единым платежом или отдельными платежками.

В этом поле ставится «0», вне зависимости от того, как платит налоги фирма: единым платежом или отдельными платежками.

107

В платежке по уплате ЕНП ставится ноль («0»).

Если компания платит налоги в 2023 году отдельными платежками указывается налоговый период, за который производится уплата.

Состоит из 10 знаков.

Первые 2 знака — это периодичность: «МС» — месяц, «КВ» — квартал, «ПЛ» — полугодие, «ГД» — год.

Четвертый и пятый знаки: для месячных платежей это номер месяца текущего отчетного года (значения от 01 до 12); для квартальных платежей — номер квартала (значения от 01 до 04); для полугодовых платежей — номер полугодия (01 или 02). При уплате налога один раз в год ставятся нули («0»).

Образцы заполнения показателя налогового периода: «МС.02.2013»; «КВ.01.2013»; «ПЛ.02.2013»; «ГД.00.2013»; «04.09.2013».

108

В этом поле ставится «0», вне зависимости от того, как платит налоги фирма: единым платежом или отдельными платежками.

В этом поле ставится «0», вне зависимости от того, как платит налоги фирма: единым платежом или отдельными платежками.

109

В этом поле ставится «0», вне зависимости от того, как платит налоги фирма: единым платежом или отдельными платежками.

В этом поле ставится «0», вне зависимости от того, как платит налоги фирма: единым платежом или отдельными платежками

21

Очер. плат.

Указывается значение «5».

Указывается значение «5».

22

Код

Это УИН: либо ставится этот номер, либо «0».

Это УИН: либо ставится этот номер, либо «0».

24

Назначение платежа

Сюда можно вписать допинформацию для идентификации платежа: «Единый налоговый платеж».

Сюда можно вписать допинформацию для идентификации платежа. Например, НДФЛ за период 23.01.2023 – 22.02.2023 г.

Единое платежное поручение о переводе денег на ЕНП

Платежное поручение на уплату ЕНП заполняется так же, как любая платежка на перевод денег в бюджет.

Важное значение имеют поля 101, 104 – 109.

Поле 101 в платежном поручении предназначено для статуса плательщика. Ее заполняют все, кто ведет расчеты с бюджетом. Если получатель средств – партнер по бизнесу, это поле остается пустым.

При переводе денег в бюджет в поле 101:

В поле 104 нужно указать КБК. Отдельный КБК для единого налогового платежа ФНС так и не утвердила. Налоговики предложили использовать код «18201061201010000510». Он раньше использовался для внебюджетных расчетов. Возможно этот КБК в 2023 году отменят или поменяют. На рассмотрение несколько проектов.

Поля со 106 по 109 должны быть все заполнены. Но, поскольку у единого налогового платежа нет таких реквизитов, как «Основание платежа», «Налоговый период», «Номер документа» и «Дата документа», во всех этих полях нужно проставить нули.

В поле Получатель вписывается казначейство и налоговая в таком формате: «Управление Федерального казначейства по _____ (наименование субъекта РФ) и в скобках название конкретной ИФНС.»

Например, «Управление Федерального казначейства по Тульской области (Инспекция Федеральной налоговой службы № 43 по г. Москве)». Реквизиты можно узнать в сервисе ФНС.

Поле «Назначение платежа» можно оставить пустым, а можно вписать туда суть платежа «своими словами». Логичнее всего, в него вписать «единый налоговый платеж». Если в этом поле не будет ничего указано, банк в любом случае направит платеж на КБК единого налогового платежа организации или ИП.

Все поля платежного поручения на ЕНП

Поле платежного поручения

Наименование поля

Что указать а платежке

7

Сумма

Сумма денег, перечисляемая платежным поручением

101

Статус плательщика

01 – для организации, 13 – для ИП

60

ИНН плательщика

10 знаков для юрлица и 12 для ИП и физлица;

102

КПП плательщика

КПП в соответствии со свидетельством постановки на учет в налоговой указывают только организации

8

Плательщик

краткое название организации или ФИО предпринимателя

61

ИНН получателя

ИНН того, кому переводятся деньги

103

КПП получателя

КПП того, кому переводятся деньги

13

Наименование банка получателя средств

Название банка и город

14

БИК банка получателя

БИК банка

15

№ счета банка получателя средств

номер банковского счета, входящего в состав единого казначейского счета

16

Получатель

Управление Федерального казначейства по _____ (субъект РФ) и в скобках название конкретной ИФНС.

17

Номер казначейского счета

Двадцатизначный номер счета в Казначействе

22

Код (УИП)

0

24

Назначение платежа

Единый налоговый платеж, либо другая формулировка

104

КБК

По ЕНП – 18201061201010000510

Возможно этот КБК в 2023 году отменят или поменяют.

105

ОКТМО

0

106

Основание платежа

0

107

Налоговый период

0

108

Номер документа — основания платежа

0

109

Дата документа основания-платежа

0

Альтернативный вариант заполнения налоговых платежек в 2023 г.

Федеральный закон от 14.07.2022 № 263-ФЗ (пп. 12-14 ст. 4) устанавливает на 2023 г. следующие переходные положения:

- в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (прим. – т.е. платежных поручений), на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности;

- налогоплательщики могут воспользоваться правом на представление в течение 2023 года уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации при условии, что ранее ими указанные уведомления в налоговые органы не представлялись;

- денежные средства, поступившие по распоряжениям на перевод денежных средств, учитываются в качестве единого налогового платежа и определяются по принадлежности в соответствии со статьей 45 НК РФ.

Получается, что при желании в 2023 г. вместо «классических» уведомлений, о которых речь шла в предыдущем разделе, можно направлять в налоговые органы «образы» платежных поручений в те же сроки, что и уведомления – до 25 числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов, страховых взносов – и в тех же случаях, т.е. если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

Чтобы такая платежка дала налоговому органу все необходимые для распределения платежей сведения, в ней должны быть заполнены привычные нам реквизиты, идентифицирующие платеж.

Когда налогоплательщик, выбравший этот вариант коммуникации с налоговыми органами, собирается внести платежи в бюджет, он направляет в банк такие же платежки – по отдельности на каждый налог, авансовый платеж, страховые взносы с учетом места их уплаты, включая, естественно, и те, которые декларируются до уплаты, т. е. не требуют подачи уведомлений в виде распоряжений на перевод денежных средств в налоговые органы.

Это объясняет особенности заполнения отдельных реквизитов платежных поручений, предусмотренные на такой случай вышеназванным проектом Приказа Минфина:

Обратите внимание: распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы не могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы РФ, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности, не признаются представлением уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, не подлежат отражению в совокупной обязанности налогоплательщика (п. 16 ст. 4 Федерального закона № 263-ФЗ).

Если платить налоги отдельными платежками

Платежки в 2023 году могут быть заменой уведомлениям, которые нужно подавать в ИНФС по налогам и авансам, которые платятся раньше сдачи отчетности по ним.

Поэтому, в 2023 году можно по-прежнему отправлять в банк платежки по отдельным налогам, заполнив все реквизиты.

Платить отдельными платежками можно только тем, кто ни разу не подавал уведомления о ЕНП. Если отправите хоть одно уведомление — обратно вернуться назад. Работать придется с уведомлениями.

Все поля платежного поручения по отдельному налогу

101

Статус плательщика

02 указывают все юрлицам и ИП, которые подают в ИФНС уведомление об исчисленных суммах в виде платежки

61

ИНН получателя

ИНН налоговой инспекции

103

КПП получателя

КПП налоговой инспекции

16

Получатель

Налоговая инспекция № регион или города

24

Назначение платежа

Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ.

104

КБК

КБК конкретного налога, взноса или сбора

105

ОКТМО

ОКТМО из восьми знаков

107

Налоговый период

кодовое обозначение налогового периода, например, за февраль «МС.02.2023», за первый квартал «КВ.01.2023»

Базовый вариант заполнения платежного поручения

В настоящее время правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации определены Приказом Минфина России от 12.11.2013 № 107н. Этот документ никаких особенностей, связанных с введением ЕНП, не устанавливает. Минфином подготовлен проект нового Приказа взамен Приказа № 107н. В проекте указано, что новый документ должен начать действовать по истечение 9 месяцев с момента официального опубликования, а значит, вероятно, появится еще какой-то временный промежуточный порядок, которому суждено действовать с начала 2023 года.

Сейчас затронуть эту тему важно, поскольку многим налогоплательщикам необходимо подготовиться к новому порядку, как технически, так и психологически.

ЕНП не заменяет отдельные налоги, а является лишь способом их уплаты. С 01.01.2023 налоговые органы определяют принадлежность сумм денежных средств, перечисленных и (или) признаваемых в качестве ЕНП, в порядке, установленном п. 8 ст. 45 НК РФ. Т. е. после поступления средств происходит распределение суммы на покрытие обязанностей по уплате отдельных налогов, страховых взносов, недоимок, пеней и штрафов. Определить, куда и сколько причитается, помогают, в первую очередь, налоговая отчетность и так называемые уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборам, страховым взносам (п. 9 ст. 58 НК РФ). Последние подаются в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей по налогам, сборов, страховых взносов, если уплата происходит до представления соответствующей налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) по налогу вовсе не установлена НК РФ. Получается, что при сроке уплаты большинства налоговых платежей до 28 числа соответствующего месяца, налоговые органы предварительно получают либо декларацию (расчет), либо уведомление. Именно в этих документах отражаются КБК налога, ОКТМО, КПП, сумма налога (авансового платежа), период, за который производится уплата. В самом платежном поручении на уплату ЕНП место большинства из этих реквизитов занимают нули. Таким образом, смысл перечисляемого платежа как бы предварительно расшифровывается.

Этим объясняются планируемые особенности заполнения платежных поручений на внесение ЕНп. В них (согласно вышеназванному проекту) отдельные реквизиты будут принимать следующие значения:

Платежка по уплате взносов на травматизм

При заполнении платежного поручения на перечисление взносов на травматизм с выплат работников не изменились нужно учитывать, что изменился получатель взносов. Теперь взносы уплачиваются в СФР (ранее — в ФСС). Это и все изменения.

Реквизиты для перечисления этих взносов смотрите на сайте своего регионального отделения СФР.

Оформление платежки на уплату старых долгов

Если налогоплательщик желает после 1 января 2023 года произвести платеж в счет погашения недоимки по налогам, сборам, страховым взносам, задолженности по пеням, штрафам, процентам, такой платеж все равно будет учитываться в качестве ЕНП и определяться по принадлежности в соответствии со ст. 45 НК РФ (п. 10 ст. 4 Федерального закона № 263-ФЗ).

Специфические особенности при заполнении соответствующих платежных поручений отсутствуют: включите вы эту сумму в платежку по ЕНП или сформируете отдельное платежное поручение с реквизитами, идентифицирующими конкретный платеж, судьба этих средств не изменится.

Если соответствующие суммы недоимок были предварительно задекларированы, подавать по ним уведомление не требуется.

Одной платежкой или разными

В 2023 году действует переходный период, он предусмотрен п. 12-14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ. В это время платить налоги можно по новым правилам – единой платежкой или по старым – отдельной платежкой по каждому налогу.

Итак, вариантов два:

- Платить все единым налоговым платежом одним платежным поручением.

- По каждому налогу передавать в банк отдельное платежное поручение.

В любом случае, вне зависимости от того, как вы переведи деньги в уплату налогов, сумма, поступившая в Казначейство будет считаться ЕНП.

Что делать, если в платежном поручении допущена ошибка

В новой редакции НК РФ от привычного нам порядка уточнения платежа не остается и следа. Это логично, ведь теперь практически что ни захочешь заплатить, а все выйдет ЕНП, который распределят уже сами налоговые органы. Уточнять в такой ситуации стоит декларации или уведомления, но не платежи.

С 01.01.2023 в новой редакции ст. 45 НК РФ пп. 4 п. 13 оговаривает, что обязанность по уплате налога не признается исполненной в случае неправильного указания в поручении на перечисление суммы налога номера счета Федерального казначейства и (или) наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на счет Федерального казначейства.

В этом случае платеж придется произвести заново.

Сдавайте через «Такском» электронную отчётность в ФНС, ФСС, ПФР, Росстат и другие госорганы.

✔ Удалённое подключение. ✔ Простой и удобный интерфейс. ✔ Техподдержка 24/7. ✔ Управление «всё в одном» – контроль обмена со всеми госорганами в одном интерфейсе. ✔ Сверка с бюджетом и с контрагентами – бесплатно во всех тарифах. ✔ Социальный электронный документооборот с ФСС (СЭДО). ✔ Умный календарь бухгалтера и другие сервисы для комфортной работы.

Статьи по теме

Мы всегда готовы вам помочь

Оставьте свой номер, если возникли вопросы. Мы перезвоним и поможем со всем разобраться

Просьба заполнить имя, чтобы консультант знал как к вам обращаться

Заполните поле телефон, чтобы консультант вам перезвонил

Я согласен на обработку персональных данных

Совершая действия по отправке заявки в ООО «Такском», я даю свое согласие на получение от ООО «Такском» информационных и рекламных сообщений на указанный выше мой абонентский номер и/или адрес моей электронной почты, а также выражаю свое согласие с обработкой моих персональных данных (ФИО, абонентский номер, адрес электронной почты) ООО «Такском» включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) извлечение, использование, обезличивание, блокирование, удаление, уничтожение в целях оказания мне консультации по выбору тарифа и информировании меня об услугах и продуктах ООО «Такском». Я извещен о возможности отзыва мной настоящего согласия путем обращения в ООО «Такском» и подачи заявления об отзыве согласия по утвержденной форме. Настоящее согласие действует с момента отправки мной заявления в ООО «Такском» до момента подачи мной заявления об отзыве этого согласия.

В какую налоговую адресовать платеж

Место уплаты налогов, страховых взносов с введением в 2023 г. ЕНП не меняется:

Нужно оформлять необходимое количество платежных поручений, адресуя платежи на соответствующие счета органов Федерального казначейства. Это касается как оформления платежного поручения на уплату единого налогового платежа, так и случаев альтернативного подхода к формированию платежек.