В Украине налоговики готовятся «закрутить гайки» всем, кто получает доходы на личные карты. Чтобы избежать возможных проблем, можно оформить ФОП и официально платить единый налог. Фокус узнал, как это сделать и какие суммы придется ежемесячно отдавать государству.

Сектор теневых доходов в Украине ежегодно составляет сотни миллиардов гривен. Это, в частности, зарплаты, из которых работодатели не платят в бюджет ЕСВ и налог на доходы физлиц. Как отмечал ранее глава комитета ВРУ по вопросам финансов, налоговой и таможенной политики Данил Гетманцев, государство ежегодно недополучает более 100 млрд грн налогов от заработных плат, которые выплачивают неофициально. До войны бывший министр экономики Алексей Любченко в 2021 году был категоричен в своих оценках – по его словам, теневой фонд оплаты труда в Украине составляет не менее половины триллиона гривен в год. Кроме зарплат, в тени находятся и продажи в Сети Интернет, где многие граждане регулярно продают товары (например, канцелярские товары, автозапчасти, детали для генераторов и другой техники), однако не являются зарегистрированными предпринимателями, а значит, также, как в случае с зарплатами, не платят налоги.

«Меня на прежней работе сократили сразу после начала войны. Сначала думал отправиться на собеседования, но друг подсказал, как организовать продажи в интернете. Закупил через товарища в Польше несколько ящиков с запчастями для бытовой техники, а позже в Китае начал заказывать небольшими партиями. ФОП пока не оформлял», — рассказал Фокусу житель Винницкой области Игорь.

- Оформить ФОП. Насколько сложно стать частным предпринимателем в Украине

- Выбрать группу. Какую сумму единого налога нужно платить ФОПам в 2023 году

- Какие налоги платят ФОПы в 2023 году

- С НДС или без него. Какие КВЭДы нужны ФОПу и придется ли платить ли НДС

- Умови роботи

- Сплата єдиного податку

- Декларація з ЄП

- Податкова відпустка

- ЄСВ підприємця

- Ліміти доходу

- Наймані працівники

- РРО

- Варіант зміни групи єдиного податку

- Что такое единый налог в Украине?

- Изменения в отношении единого налога в 2023 году

- Группы единого налога в Украине

- Кто не имеет права быть плательщиком единого налога 1-3 групп?

- База налогообложения для всех групп единого налога

- Отчетность плательщиков единого налога

- Сроки уплаты ставки единого налога для различных групп

- Заполнение декларации единого налога для 1, 2, 3 группы

- Особенности бухгалтерского учета для плательщиков единого налога

- Последние ключевые изменения налогообложения для предприятий

- Упрощенный режим налогообложения

- Ставка единого налога для ООО

- Единый налог и НДС

- Общая система налогообложения

- Налог на прибыль предприятий

- Налог на добавленную стоимость в 2023 году

- Какие льготы по налогообложению предусмотрены для ООО в Украине?

- Упрощенная и общая система налогообложения!

- Единый налог для СПД в 2021!

- Изменения в налогообложении и отчетности на 1-3 группах ЕН

- Так закрываться или нет?

- Подписаться на новые статьи

Оформить ФОП. Насколько сложно стать частным предпринимателем в Украине

Стать официально предпринимателем в Украине сегодня достаточно просто. Опрошенные Фокусом эксперты говорят, что в стране, благодаря цифровизации, есть возможность онлайн-регистрации через сервис «Дія».

Дистанционная подача отчетности для предпринимателей тоже доступна через сервис «Дія». Как сообщил советник Stron Legal Services Юрий Тишковский, процесс представления налоговой отчетности для ФОПов — плательщиков единого налога — достаточно прост.

«Налоговое законодательство предусматривает возможность предоставления отчета как в бумажном, так и электронном виде. Если говорить об электронном представлении, то это можно сделать через электронный кабинет налогоплательщика на сайте налоговой или через «Дію», — отметил Тишковский.

ФОПы временно освобождены от ответственности за несвоевременное исполнение налоговых обязательств, в том числе, за несвоевременную подачу отчетности

Впрочем, в периоды отключений электроэнергии всегда есть риск подачи отчетности не вовремя. Но эксперты говорят, что штрафов предпринимателям за подачу данных позже срока удастся избежать. «Сегодня действуют Переходные положения Налогового кодекса Украины по освобождению от ответственности субъектов хозяйствования за несвоевременное исполнение налоговых обязательств, в том числе, за несвоевременную подачу отчетности. Поэтому ответственность в виде штрафной санкции за просрочку представления отчета не должна применяться или, в случае ее применения, ее можно обжаловать. Напомним, что сроки представления отчетности — 40-60 дней с даты завершения налогового периода, поэтому отчетность не следует подавать в последний день, а делать это раньше времени», — объяснила налоговый консультант Киевского центра поддержки и развития бизнеса Александра Томашевская.

Закон позволяет регистрацию ФОП и подачу отчетности онлайн, но если в регионе регулярные отключения, можно подать в ГНС и бумажный вариант отчета

Как отметил Иван Маринюк, юрист юридической фирмы «Ильяшев и Партнеры», для минимизации риска начисления штрафа за непредставление отчетности и затрат времени на его обжалование предпринимателю следует завести правило «не рассчитывать на последний день представления отчетности».

Скиньте на карту. Будет ли в 2023 году ответственность за неофициальный доход

«В период угроз сбоя в работе электронных сервисов ГНС налоговую отчетность следует начинать готовить сразу после завершения отчетного периода. Нормы налогового законодательства позволяют это сделать в удобные сроки. В случае невозможности подать в электронном виде, это можно сделать в бумажном виде. Если налоговая выписала штраф, его можно попытаться обжаловать. Для этого необходимо будет собрать доказательства, доказывающие невозможность представления отчетности из-за сбоев функционирования электронных сервисов ГНС. Соответствующая информация может размещаться на официальной странице ГНС Украины», — говорит юрист Иван Маринюк.

Выбрать группу. Какую сумму единого налога нужно платить ФОПам в 2023 году

Готовясь оформить ФОП, важно понимать, какую группу плательщика единого налога стоит выбрать. Как подчеркнула Наталия Бута, предприниматели, которые заняты торговлей в Интернете, не могут быть плательщиком единого налога первой группы, поскольку плательщики первой группы могут вести розничную торговлю исключительно с торговых мест на рынках. В то же время, такой предприниматель имеет право выбрать как вторую, так и третью группу единого налога.

«Учитывая, что налоговая нагрузка на ФОП — плательщика единого налога второй группы — намного меньше, наиболее привлекательным вариантом является именно она. В 2022 году действовала льготная система налогообложения, согласно которой бизнес-плательщикам единого налога второй группы разрешалось платить налог в размере 2% от дохода, но ее планируют отменить в 2023 году», — объяснила Наталия Бута.

Выйти из тени до марта: кому в Украине нужно декларировать доходы в 2023 году

Иван Маринюк уточнил: выбор группы плательщиков единого налога зависит от сферы деятельности ФОПа, объема доходов, круга потребителей товаров и услуг предпринимателя (физические или юридические лица).

По его словам, плательщик единого налога второй группы – это лицо, которое осуществляет продажу товаров или услуг только физическим лицам или плательщикам единого налога; имеет наемных работников до 10 человек; имеет годовой доход до 5587800 грн. В то же время, для ФОПов третьей группы допускается продажа товаров без ограничений по статусу контрагентов, работа без ограничения по количеству наемных работников, а максимальный годовой доход в рамках уплаты налога ФОПом третьей группы – 7818900 грн.

ФОПы второй группы могут вести торговлю через Интернет, отправляя товары через отделения почтовых операторов. Главное — указать верные КВЭДы

Какие налоги платят ФОПы в 2023 году

- ФОП 2 группы: единый налог – 1340 грн/мес (на период действия военного положения имеют право не платить), минимальный ЕСВ – 1474 грн/мес (на период действия военного положения имеют право не платить);

- ФОП 3 группы: единый налог – 5% или 3% от дохода + НДС (на период действия военного положения единый налог может уплачиваться по ставке 2%), минимальный ЕСВ –1474 грн/мес (на период действия военного положения имеют право не платить).

То есть, если предприниматель занят в продажах через Интернет, он может выбрать как вторую, так и третью группу единого налога. Однако для небольшого бизнеса финансово выгоднее вторая группа, где, например, если в бизнесе задействован сам предприниматель и двое работников, то общая сумма налогов к уплате составит 5762 грн.

Не снижать налоги, отменить мораторий на проверки бизнеса: что Украина пообещала МВФ

Впрочем, оплатить налоги можно и с отсрочкой, ведь, как было отмечено выше, на период действия военного положения в Украине допускается неуплата единого налога и ЕСВ. Хотя во избежание недопонимания со стороны ГНС единый налог все же лучше платить своевременно. Ведь в СМИ не раз сообщалось, что местные налоговые департаменты регулярно сообщают предпринимателям, что не платить единый налог могут лишь те, кто не ведет во время действия военного положения деятельности, а остальные должны платить. Хотя в законе об этом напрямую и не сказано – принятые в Налоговый кодекс изменения (подпункт 9.2 пункта 9 подраздела 8 раздела ХХ Налогового кодекса Украины) указывают на возможность с 1 апреля 2022 года на время военного положения не платить единый налог.

Внесенные в Налоговый кодекс изменения позволяют временно не платить единый налог, но департаменты налоговой в своих рекомендациях просят все же регулярно оплачивать налог

«При торговле товарами в сети Интернет предпринимателю можно выбрать 2 группу единого налога и уплачивать единый налог по фиксированной ставке в размере 20% от минимальной заработной платы на начало года. В 2023 году это сумма 1340 грн. в месяц при предельном годовом доходе 5587800 грн. Обязанность уплаты ЕСВ предпринимателями этой группы приостановлена на период действия военного положения на территории Украины», — говорит Александра Томашевская.

С НДС или без него. Какие КВЭДы нужны ФОПу и придется ли платить ли НДС

Кроме группы, предпринимателю также нужно выбрать верные КВЭДы, чтобы у налоговой не возникло претензий, что предприниматель занимается чуждыми ему видами деятельности. «При регистрации ФОП для продажи товаров через интернет необходимо правильно выбрать КВЭД. Основной КВЭД для продажи товаров в интернете 47.91 – это розничная торговля, осуществляемая фирмами почтового заказа или через сеть Интернет», — подсказывает Юрий Тишковский.

Плательщиком НДС могут регистрироваться ФОПы на третьей группе единого налога — если у них есть такое желание

Важный вопрос для любого предпринимателя – становиться ли плательщиком НДС. Для ФОПов второй группы вопрос отпадает автоматически – такие предприниматели не оформляются плательщиками НДС.

Плательщики НДС сразу попадают в поле пристального внимания налоговиков, что грозит ФОПу частыми проверками

По словам Наталии Буты, ФОПы на третьей группы регистрируются плательщиками НДС по желанию. Но также возникает необходимость регистрации плательщиком НДС при превышении годового дохода ФОПа (то есть, если в течение года ФОП получил доход выше 5587800 грн – для второй группы, и более 7818900 грн. – для третьей). Стать плательщиком НДС – это не только получить дополнительные сложности в виде налоговых накладных и отчетности, но и получить риск попасть в поле пристального внимания налоговиков.

«Конечно, плательщики НДС с большей вероятностью могут приобрести признаки рисковости, и, соответственно, попасть в планы-графики проверок ГНС. Кроме того, ежемесячно налоговая служба будет проводить мониторинг расчетов ФОП с контрагентами», — подчеркнула Наталия Бута.

МВФ не в восторге от «10-10-10». Почему не стоит ожидать снижения налогов в Украине

30 січня 2022

Стане у пригоді для:

Підприємці

Податки, звітність, умови роботи, використання РРО.

Умови роботи

На 1-й групі можлива тільки роздрібна торгівля на ринку й надання побутових послуг виключно населенню. Не треба використовувати РРО.

1-а група ЄП

На 2-й групі можна займатися виробництвом, продавати товари, вести ресторанний бізнес, надавати послуги. Останні можна надавати лише населенню і платникам .

3-я група: виробництво і продаж товарів, діяльність у сфері ресторанного бізнесу, надання послуг — будь-яким контрагентам.

Чим не можна займатися на єдиному податку

4-а група — ФОП-фермери. Вести діяльність на спрощеній системі можуть лише в межах фермерського господарства сімейного типу. Голова фермерського господарства — член сім’ї, визначений договором (декларацією) про створення такого господарства, він і реєструється ФОП.

Умови перебування на ЄП: площа сільськогосподарських угідь / земель водного фонду, що перебувають у власності та/або користуванні членів фермерського господарства, повинна бути не менше 2 га і не більше 20 га.

4-а група ЄП: ФОП-фермери

Займатися можна вирощуванням, відгодівлею сільгосппродукції, збором, виловом і переробкою продукції та її продажем. Тобто продавати тільки своє.

У ПКУ зазначено, що детальність здійснюють за місцем податкової адреси, продавати продукцію можна де завгодно.

Сплата єдиного податку

ФОП на 3-й групі єдиного податку

У ФОП-фермерів об’єкт оподаткування — земельні площі, база оподаткування — нормативна грошова оцінка землі з урахуванням коефіцієнта індексації.

Розмір ставок ЄП з одного га залежить від категорії та розташування сільгоспугідь або земель водного фонду (п. 293.9 ПКУ):

- для ріллі, сіножатей і пасовищ (крім розташованих у гірських зонах та на поліських територіях, а також сільгоспугідь в умовах закритого ґрунту) — 0,95;

- для ріллі, сіножатей і пасовищ, розташованих у гірських зонах і на поліських територіях, — 0,57;

- для багаторічних насаджень — 0,57, якщо вони розташовані в гірських зонах і на поліських територіях — 0,19;

- для земель водного фонду — 2,43.

Фермери-єдинники звільняються від сплати земельного податку, але тільки за ділянки, які використовують у сільгосптоваровиробництві площею не більше 20 га.

За решту земель земподаток вони сплачують.

Декларація з ЄП

Якщо останній день подання — вихідний або святковий, він переноситься на наступний за ним робочий день.

Податкова відпустка

Передбачена лише для 1-ї та 2-ї груп.

Не платити ЄП у рамках податкової відпустки можна, тільки якщо ви не отримуєте в цей період доходу від підприємницької діяльності.

Як підприємцю оформити податкову відпустку

До початку відпустки подайте заяву в податкову і вкажіть дати відпустки.

ЄСВ підприємця

Підприємці-єдинники сплачують ЄСВ раз на квартал, навіть якщо не отримують доходу.

Мінімальний платіж із внеску — 22% від мінімальної зарплати, сплатити треба після закінчення кварталу протягом 19 днів.

У 2022 році з січня по вересень включно — 1430 грн на місяць, або 4290 грн на квартал.

А з жовтня по грудень — 1474 грн на місяць або 4422 грн на квартал.

Як підприємцю сплачувати ЄСВ за себе

Для 4-ї групи в рамках програми підтримки фермерських господарств із 01.01.2020 р. діє пільговий порядок сплати ЄСВ для ФОП-фермера і членів фермерського господарства — доплата ЄСВ за рахунок держбюджету протягом 10 років і сплати податку на доходи фізосіб з орендної плати за земельні ділянки (паї) до місцевих бюджетів за місцезнаходженням таких земельних ділянок.

Ліміти доходу

Для 1–3-ї груп єдиного податку встановлений ліміт доходу на рік, після перевищення якого треба перейти на «старшу» групу, а з 3-ї — на загальну систему (п. 291.4 ПКУ):

- 1-а група — 1 085 000 грн, це 167 розмірів мінімальних зарплат (6500 грн);

- 2-а група — 5 421 000 грн, це 834 мінімалки;

- 3-я група — 7 585 000 грн, це 1167 мінімалок.

2-а група єдиного податку

Наймані працівники

Працівники для ФОП 4-ї групи під забороною, а членами фермерського господарства можуть бути члени сім’ї та родичі — мова про дружину, чоловіка, батьків, дітей, бабусь, дідусів, онуків, правнуків, рідних і двоюрідних братів і сестер тощо (ч. 3 ст. 3 ЗУ № 973).

РРО

1-а група не використовує.

2-а та 3-я групи зобов’язані використовувати РРО/ПРРО.

Але є виключення, коли РРО можна не використовувати.

Якщо приймаєте виключно безготівкові оплати від контрагентів:

У розумінні податкової безготівковими вважаються оплати без використання платіжних карток:

- Кошти з розрахункового рахунку покупця переводяться на поточний рахунок ФОП.

- Покупець вносить оплату через банк, для зарахування на рахунок ФОП.

- Покупець вносить оплату готівкою через ПТКС, що належить банку.

Також дозволяється не використовувати РРО/ПРРО при розрахунках за послуги, якщо ФОП отримав оплату за допомогою банківських систем дистанційного обслуговування або сервісів переказу грошей (Приват24, Fondy, Portmone, LiqPay тощо) (п. 14 ст. 9 ЗУ «Про РРО»).

Як ФОП використовувати РРО у 2022 році

Варіант зміни групи єдиного податку

Є кілька варіантів зміни групи єдиного податку:

- Єдинники 1–2-ї груп мають право перейти на «старшу» групу ЄП у разі перевищення допустимого обсягу річного доходу. Підприємці на 3-й групі такої можливості не мають.

- ФОП 3-ї групи можуть перейти на одну з «молодших» груп ЄП, 2-у групу можна змінити на 1-шу або 3-ю, а 1-шу — на одну зі «старших». Але треба відповідати вимогам обраної групи.

- ФОП 3-ї групи можуть перейти на 4-ту групу лише в тому разі, якщо відповідають умовам роботи фермерського господарства.

- З 4-ї групи можна перейти на 3-ю або на Загальна система оподаткування, але треба сплатити ЄП у розмірі 25% річної суми податку за кожен квартал, протягом якого ФОП неправомірно перебував на 4-й групі (пп. 298.8.6 ПКУ).

Як змінити групу єдиного податку

В 2020 году ставки единого налога в процентном отношении не изменились, однако с 1 января изменилась сумма необходимых выплат в связи с увеличением минимальной зарплаты до 4723 грн и прожиточного минимума до 2102 грн.

В Украине существует 4 группы единого налога. К первой и второй группам относятся только физлица-предприниматели, к третьей группе могут относиться юридические лица. К четвертой группе относятся только сельскохозяйственные товаропроизводители.

Ранее в Украине было 6 групп, но в рамках налоговой реформы было принято решение сократить их количество до 4-х.

Зная характеристики всех групп, предприниматель имеет возможность выбрать наиболее оптимальную для ведения своего бизнеса.

Что такое единый налог в Украине?

Система налогообложения в Украине для юридических и физических лиц делится на 2 вида: общая и упрощенная.

Общая система построена на налогооблагаемой базе, соответственно, при расчете прибыли из нее платится определенный процент.

В упрощённой системе налогообложения расчет ставки так называемого единого налога осуществляется согласно фиксированным ставкам для 1 и 2 группы и проценту от дохода для 3 группы.

Изменения в отношении единого налога в 2023 году

Для 1 группы ставка единого налога по-прежнему составляет до 10% от размера прожиточного минимума для трудоспособных лиц, который по состоянию на 1 января 2020 года равен 2102 грн. Соответственно, для ФЛП 1 группы максимальная сумма единого налога — 210,2 грн. Для налогоплательщиков, относящихся ко 2 группе, привязка к показателю минимальной зарплаты также осталась неизменной, а именно до 20% от суммы минимальной заработной платы, которая в 2020 году равна 4723 грн. Соответственно, максимальная ставка единого налога теперь составляет 944,6 грн. В 3 группе ставка единого налога рассчитывается в зависимости от дохода согласно прежней методологии — у плательщиков НДС остается 3%, у неплательщиков — 5%.

?Единый налог для 1 группы: 210,2 грн., для 2 группы: 944,6 грн., для 3 группы: 3 или 5% от общего дохода!

Местные советы (городские / поселковые / сельские) устанавливают ставку единого налога для 1 и 2 групп. Для отдельных видов деятельности (или в отдельных населенных пунктах) налоговая ставка может быть меньше максимального уровня.

Если местный совет не принимал решения об изменении ставки, то действует последняя принятая. Если вообще никогда не принимал никакого решения по ставке единого налога — действует максимально допустимая. Если деятельность ФЛП распространяется на территорию нескольких советов — то также нужно платить единый налог по максимальной ставке.

Группы единого налога в Украине

Давайте подробнее остановимся на каждой группе и рассмотрим особенности.

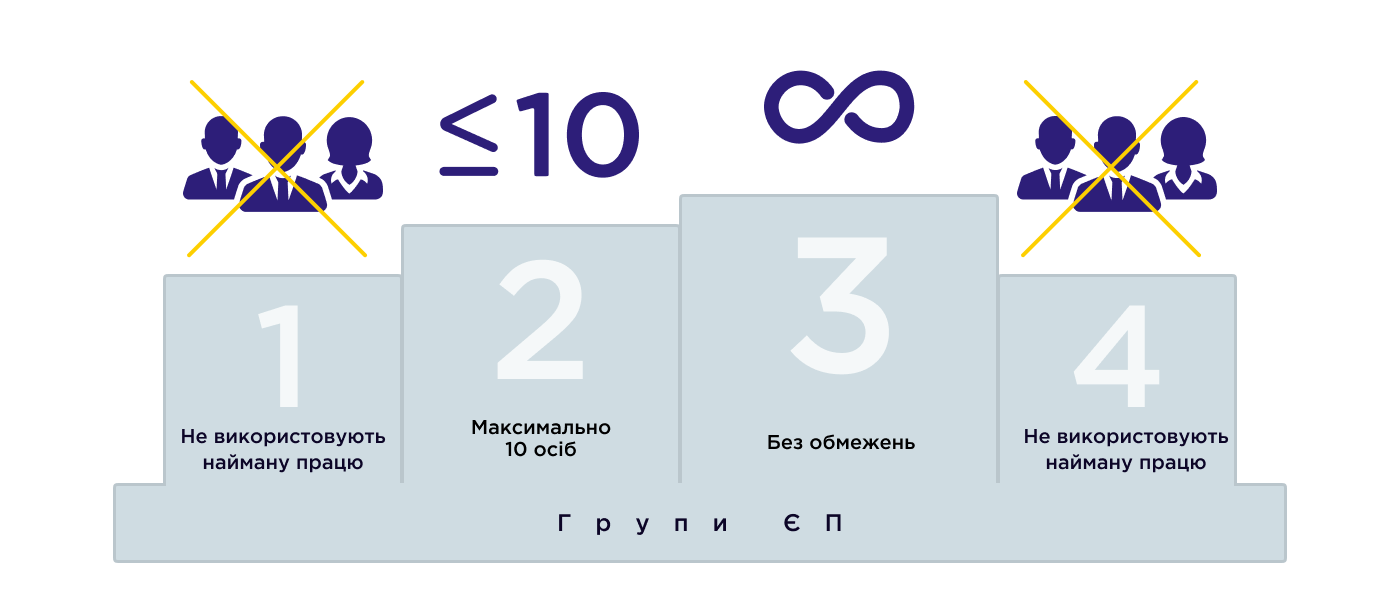

1) В первую группу входят ФЛП, которые только осуществляют продажу или хозяйственную деятельность, предоставляя населению различные услуги, не используя труд каких-либо лиц. Их объём дохода за один календарный год не должен превышать 300 тыс. грн.

2) Во вторую группу входят ФЛП, осуществляющие хоз. деятельность по оказанию услуг населению, работу, связанную с ресторанным хозяйством, продажей или производством продукции. Они должны соответствовать следующим критериям:

- Сумма дохода не должна превышать 1,5 млн грн.;

- Количество работающих лиц не должно быть более 10 человек.

При этом исключением являются ФЛП, которые предоставляют посреднические услуги по купле, продаже, аренде и оценке недвижимого имущества (группа 70.31 КВЭД ДК 009: 2005), а также осуществляют деятельность по производству, поставке, продаже (реализации) ювелирных и бытовых изделий из драгоценных металлов и камней. Такие предприниматели относятся исключительно к 3-ей группе, если удовлетворяют ее условиям.

3) Третья группа – это ФЛП, у которых количество людей, состоящих в трудовых отношениях с ними, никак не ограничено, а также юридические лица любой организационно-правовой формы, сумма денежных средств которых не превышает 5 миллионов гривен. При этом вид деятельности, может быть любой. Однако, есть ограничения, описанные в Налоговом кодексе Украины.

4) Четвертая группа – это исключительно предприятия, занимающиеся сельскохозяйственной деятельностью, у которых доля сельскохозяйственного товаропроизводства за предыдущий налоговый (отчетный) год равна или превышает 75%.

Фиксированные ставки единого налога устанавливаются на календарный месяц в зависимости от вида деятельности ФЛП. Решение по размеру ставок принимают сельские, поселковые, городские советы или советы объединенных территориальных общин.

Более подробная информация о ставках и особенностях налогообложения 1-3 групп представлена в таблице ниже:

В отдельных случаях для ФЛП 1-3 групп устанавливается ставка единого налога в размере 15%:

- к сумме превышения объема дохода;

- к доходу, полученному от осуществления деятельности, не указанной в реестре плательщиков единого налога, отнесенного к 1 или 2 группе или непредусмотренной для них;

- к доходу, полученному при применении другого способа расчетов;

- к доходу, полученному от осуществления видов деятельности, которые не дают права применять упрощенную систему налогообложения.

Для юрлиц 3-й группы в таких случаях применяется двойной размер ставок единого налога.

Кто не имеет права быть плательщиком единого налога 1-3 групп?

В зависимости от рода деятельности и определенных условий не все юрлица и ФЛП могут быть плательщиками 1, 2 и 3 группы. К таковым относятся следующие виды деятельности и условия:

База налогообложения для всех групп единого налога

Для 1 и 2 группы ставка единого налога в 2020 году в Украине абсолютно не зависит от полученной прибыли и является фиксированной в случае, если не превышен максимальный объем годового дохода.

Если говорить о 3 группе, то ставка единого налога начисляется в процентах от дохода, полученного от ведения деятельности и соответственно сумма единого налога не является фиксированной.

Доходом плательщика единого налога являются:

- Для ФЛП: доход, полученный в денежной форме (наличной и/или безналичной); материальной или нематериальной форме. В доход не включаются пассивные доходы в виде процентов, дивидендов, роялти, страховые выплаты и возмещения, а также доходы, полученные от продажи движимого и недвижимого имущества, принадлежащего ФЛП.

- Для юрлиц: любой доход в любой форме, включая доход представительств, филиалов, отделений, в том числе в иностранной валюте (пересчет в гривну).

В доход не включаются:

- НДС;

- суммы по внутренним расчетам между структурными подразделениями плательщика единого налога;

- финансовая помощь, которая была возвращена в течение года;

- суммы кредитов;

- суммы, которые были получены из Пенсионного фонда и других госфондов, в том числе общеобязательного государственного социального страхования, бюджетов или целевых фондов, программ;

- суммы возврата покупателю, в том числе аванс, предоплата;

- суммы за оплату товаров (работ, услуг), стоимость которых была включена в доход юрлица при начислении налога на прибыль предприятий или общего налогооблагаемого дохода ФЛП;

- суммы средств и стоимость имущества из уставного капитала;

- суммы излишне уплаченных налогов и сборов, и суммы единого взноса на общеобязательное государственное социальное страхование, которые возвращаются плательщику единого налога из бюджетов или государственных целевых фондов;

- дивиденды.

Единый налог в 2020 году в Украине для производителей сельскохозяйственных товаров, относящихся к четвертой группе, имеет несколько особенностей. Базой налогообложения является:

- нормативная денежная оценка 1 га сельскохозяйственных угодий (пашни, сенокосов, пастбищ и многолетних насаждений) с учетом коэффициента индексации, определенного по состоянию на 1 января базового налогового (отчетного) года;

- нормативная денежная оценка для земель водного фонда (внутренних водоемов, озер, прудов, водохранилищ) с учетом определенного коэффициента индексации.

Для плательщиков единого налога 4 группы размер ставок налога с 1 га сельскохозяйственных угодий и/или земель водного фонда зависит от категории (типа) земель и их расположения (в процентах базы налогообложения):

- пашни, сенокосы и пастбища (кроме горных зон и полесских территорий, а также сельскохозяйственных угодий, находящихся в условиях закрытого грунта) — 0,95%;

- пашни, сенокосы и пастбища в горных зонах и на полесских территориях — 0,57%;

- многолетние насаждения (кроме горных зон и полесских территорий) — 0,57%;

- многолетние насаждения в горных зонах и на полесских территориях — 0,19%;

- земли водного фонда — 2,43%;

- сельскохозяйственные угодья, находящихся в условиях закрытого грунта — 6,33%.

Отчетность плательщиков единого налога

Согласно Налоговому кодексу установлено два срока подачи деклараций:

- Календарный год для 1, 2 и 4 группы (срок подачи декларации – до 9 февраля);

- Календарный квартал 2019 года для 3-й группы (срок подачи декларации: 1-й квартал — до 10 мая, полугодие — до 9 августа, 9 месяцев — до 9 ноября, год — до 11 февраля 2020 г.)

Отчеты можно подавать непосредственно в налоговой, заполнив специальный бланк (см. ниже) либо отправить в электронном виде или по почте.

Если у Вас есть бухгалтер или другой человек, который будет идти в налоговую для сдачи отчетности, то у него обязательно должна быть доверенность от ФЛП. Чтобы подать декларацию в электронном виде нужно наличие ЭЦП (электронная цифровая подпись). Получить ЭЦП можно бесплатно в налоговой, в которой вы числитесь, предоставив для этого оригиналы паспорта и ИНН (идентификационный код). Кроме этого, у Вас должен быть USB-флеш-накопитель, называемый в народе просто «флешка». По почте декларацию нужно отправлять не позднее 5 календарных дней до окончания срока подачи и только через Укрпочту ценным письмом с уведомлением о доставке.

Но стоит обратить пристальное внимание, что подача декларации не освобождает налогоплательщика от отчетности по: НДС, ЕСВ, НДФЛ и прочих сборов.

Сроки уплаты ставки единого налога для различных групп

Плательщики единого налога 1 и 2 групп уплачивают единый налог путем осуществления авансового взноса не позднее 20 числа (включительно) текущего месяца. Возможно провести разовую авансовую оплату сразу до конца календарного года, но не более.

! Для плательщиков единого налога 1 и 2 групп сроки уплаты НЕ переносятся даже если конечная дата приходится на выходной день. В таком случае, нужно оплачивать единый налог в последний рабочий день перед 20-м числом.

В случае не использования труда наемных лиц, плательщики единого налога 1 и 2 групп освобождаются от уплаты единого налога в течение 1 календарного месяца в год на время отпуска, а также за период болезни, подтвержденной копией листка нетрудоспособности, если она длится 30 и более календарных дней.

Плательщики единого налога 3-й группы уплачивают единый налог в течение 10-ти календарных дней после предельного срока представления налоговой декларации за отчетный квартал. В 2019 году конечными датами для уплаты единого налога будут:

- I квартал – 18 мая;

- II квартал – 17 августа;

- III квартал – 19 ноября;

- IV квартал – 19 февраля 2020 года.

Плательщики единого налога 4-й группы самостоятельно исчисляют сумму налога ежегодно по состоянию на 1 января и не позднее 20 февраля текущего года подают налоговую декларацию на текущий год по установленной форме; платят налог ежеквартально в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) квартала, в следующих размерах:

- в I квартале — 10 процентов;

- во II квартале — 10 процентов;

- в III квартале — 50 процентов;

- в IV квартале — 30 процентов;

Заполнение декларации единого налога для 1, 2, 3 группы

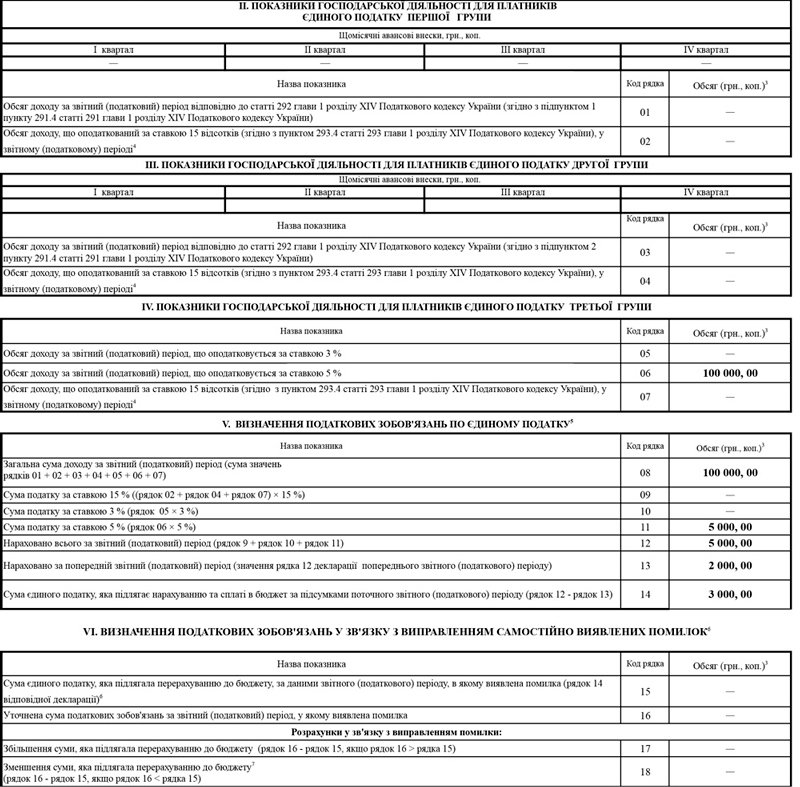

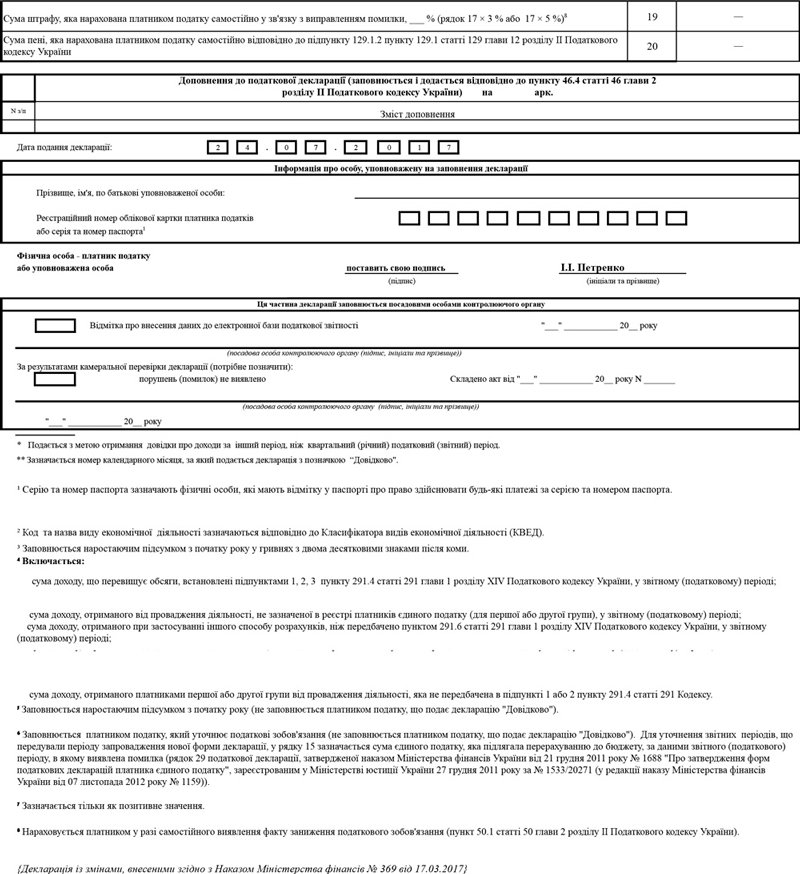

На скриншоте показан пример заполнения налоговой декларации плательщика единого налога — ФЛП (ФОП) 3 группы. Для этой группы налоговую декларацию нужно сдавать ежеквартально. На примере показан налоговый период — полугодие. Нужно понимать, что раздел V. «Определение налоговых обязательств по единому налогу» заполняется нарастающим итогом с начала года, т.е. в данном случае нужно учитывать общую сумму дохода за полугодие.

В указанном выше примере, общий доход за полугодие составил 100 000 грн. ФЛП 3 группы платит налог только 5% от общего дохода, нарушений не было. Сумма к уплате составляет 5 000 грн., но это за полугодие. От нее вычитается сумма, уплаченная в 1 квартале — в данном случае 3 000 грн. Соответственно, разницу между этими суммами (в данном примере 2 000 грн.) и необходимо оплатить как сумму единого налога за текущий период.

Особенности бухгалтерского учета для плательщиков единого налога

Бухгалтерский учет необходим для своевременного ведения операций, правильности начислений уплат и налогов.

Для ФЛП 1, 2 и 3 групп (кроме плательщиков НДС) учет и отображение полученных доходов в Книге учета доходов должны осуществляться ежедневно. Юрлица платят по общей методике упрощенного учета.

Также для 2 и 3 групп независимо от выбранного вида деятельности в случае превышения объема дохода 1 млн. грн. в календарном году применение регистратора расчетных операций является обязательным. Исключение составляют предприниматели, осуществляющие реализацию технически сложных бытовых товаров, подлежащих гарантийному ремонту.

Последние ключевые изменения налогообложения для предприятий

Прослеживая динамику дополнений и поправок, внесенных в НК в 2019 году, можно сделать вывод: в принципе, никаких кардинальных изменений не произошло. Некоторые правки можно считать уточняющими или относящимися к узкопрофильным предприятиям.

В 2018 году изменения в налогообложении ООО в Украине в первую очередь коснулись предприятий с суммарным объемом дохода более 50-ти миллионов евро в течении последние 12 месяцев. А также тех организаций, у которых за этот же период общая сумма уплаченных сборов и платежей в бюджет превышает один миллион евро.

В настоящее время действующее законодательство предусматривает два режима налогообложения. Это упрощенная или общая система налогообложения юридических лиц (Украина). Каждое предприятие должно выбрать максимально приемлемый для него налоговый режим в зависимости от планируемого вида деятельности, схемы работы, предполагаемых оборотов и прочих важных факторов, которые, так или иначе, будут влиять на хозяйственную деятельность юр. лица.

Какие налоги платит предприятие в Украине в зависимости от выбранного им режима налогообложения? Чтобы ответить на этот вопрос, предлагаем рассмотреть детальнее обе системы.

Упрощенный режим налогообложения

Юридические лица, использующие упрощенную систему, платят налог от общей выручки. И в отличие от предприятий на общей системе, для ООО на упрощенном режиме не учитывается статья расходов.

Новый упрощенный режим, который вступил в силу с 2012 года, уменьшил ставку налогообложения и увеличил граничный объем выручки. В 2015 году количество групп, оплачивающих единый налог, уменьшилось с 6-ти до 4-х. На сегодняшний день упрощенная система для юр. лиц представлена двумя группами – 3-ей и 4-ой.

Ставка единого налога для ООО

Предприятия, использующие упрощенную систему, уплачивают в бюджет только единый налог для ООО. Ставка является фиксированной и зависит от группы налогоплательщика.

Процентные ставки ЕН для третьей группы установлены в таких размерах:

- для не плательщиков НДС 5% от суммы дохода. В этом случае НДС уже включено в состав ЕН;

- для плательщиков НДС 3% суммы дохода. НДС уплачивается в бюджет в соответствии с НК.

В прибыль ООО включаются доход от продаж, безвозмездно полученное имущество (работы, услуги), кредиторская задолженность, срок давности которой истек, и прочее. В доход плательщика единого налога не включается НДС, суммы кредитов, финпомощь (если она возвращена в течение 12-ти месяцев), возврат товаров или денежных средств по договору расторжения (гарантии и т.п.), взносы в уставный фонд ООО и прочее.

Единый налог и НДС

Общая система налогообложения

Юридическое лицо, использующее общий режим, оплачивает два основных налога: налог на прибыль и НДС. Причем, предприятие, у которого сумма выручки (дохода от реализации) за любые 12 календарных месяцев не превышает одного миллиона гривен, в праве не регистрироваться плательщиком налога на добавленную стоимость.

Обратите внимание: законодательством Украины предусмотрено, что юр. лицо на общей системе налогообложения без НДС может добровольно аннулировать регистрацию плательщика налога на добавленную стоимость.

Налог на прибыль предприятий

В 2020 году налог на прибыль платят все ООО, использующие общий режим. Следовательно, чтобы определить сумму, подлежащую к уплате в бюджет, следует определить прибыль предприятия, которая рассчитывается по итогам бухгалтерского учета из фин. результата. В 2020 году ставка налога на прибыль составила 18%.

Предприятия с годовым доходом от деятельности (без косвенных платежей) не более 20-ти миллионов гривен подают отчетность по налогу на прибыль один раз в год. Если годовая выручка превышает данную сумму, юр. лицо подает отчетность 1 раз в квартал. Соответственно, уплата этого налога осуществляется либо один раз в год по итогу подачи годовой декларации (до 10-го июня), либо ежеквартально.

Налог на добавленную стоимость в 2023 году

Налогом на добавленную стоимость называется налог, который включается в стоимость товаров или услуг. То есть, этот налог можно увидеть на каждом чеке в любом супермаркете. Косвенным путем он оплачивается покупателем, но в бюджет перечисляется продавцом.

В принципе, в 2020 году НДС остался без изменений.

Система расчета НДС, контроля и уплаты его в бюджет имеет три важные составляющие:

- систему электронного администрирования (САЭ) НДС,

- единый реестр НН,

- специальные электронные документы, которые проходят регистрацию в едином реестре – налоговые накладные и расчеты корректировок.

Какие льготы по налогообложению предусмотрены для ООО в Украине?

Льготное налогообложение ООО в Украине в соответствии с действующим законодательством предусматривает уплату обязательных сборов и платежей в госбюджет за специальными сниженными ставками. К примеру, для представителей малого бизнеса установлена ставка налога на прибыль 0%. Для субъектов программной индустрии она составляет 5% (плюс освобождение от уплаты НДС).

Создано 30.01.2021 14:56

Упрощенная и общая система налогообложения!

В данной статье, мы наглядно покажем и расскажем Вам условия пребывания на упрощенной системе налогообложения 1,2 и 3 группы. А также на общей системе налогообложения.

Надеемся, наша статья внесет ясность в некоторые вопросы для предпринимателей, хотя бы в рамках того, что уже известно на сегодня. В настоящее время частные предприниматели могут выбрать одну из трех систем налогообложения доходов, полученных от занятия предпринимательской деятельностью:

Единый налог для СПД в 2021!

Сегодня в Украине очень тяжело работать частным предпринимателям. Война, экономическая нестабильность, постоянные отключения электроэнергии являются факторами, значительно усложняющими ведение бизнеса. По этим причинам многие ФЛП-единщики решают остановить свою деятельность и закрыть ФЛП, ведь такая деятельность становится многим невыгодной. Свою роль играет также налоговая нагрузка, возлагаемая на предпринимателей государством, ведь нужно платить Единый налог (ЕП) и Единый социальный взнос за себя (ЕСВ).

Но стоит ли спешить и закрывать ФЛП на едином налоге, возможно, нужно просто временно приостановить деятельность до лучших времен? А как быть с налогами в таком случае? Специалисты БИП знают все особенности, а также могут предоставить услуги бухгалтерского аутсорсинга. Рассмотрим целесообразность закрытия ФЛП-плательщиков ЕН в сегодняшней статье.

Изменения в налогообложении и отчетности на 1-3 группах ЕН

Прежде всего, напомним особенности налогообложения на разных группах для ФЛП-единщиков и изменения по этому поводу, которые актуальны сейчас.

Если вы на 1 группе ЕН, следует помнить, что сумма ЕН является фиксированной и составляет 10% прожиточного минимума, установленного по состоянию на 1 января (248,10 грн/мес с 01.01.2022 г.).

Если вы на 2 группе ЕН, то должны платить единый налог в размере до 20% минимальной заработной платы, что составляет 1300 грн в 2022 г. Эта сумма, как и для 1 группы, является фиксированной.

Но государство пошло навстречу бизнесу, поэтому временно с 1 апреля 2022 года до прекращения или отмены военного положения на территории Украины ФЛП-единщики I и II групп имеют право не платить единый налог. Это установлено абз. 1 пп. 9.1 подраздела 8 раздела ХХ «Переходные положения» НКУ.

В то же время отчет плательщика ЕН 1 и 2 групп представляется раз в год в течение 60 календарных дней после завершения года (пункты 49.18.3 и 296.2 НКУ). Так что если вы решили не платить ЕН, обратите внимание, что в декларации плательщика единого налога не заполняется период, в котором этот налог не уплачивался.

Таким образом, ФЛП-единщик I и II групп, не платившие ЕП во время военного положения, в налоговой декларации плательщика единого налога (в случае возникновения обязанности по представлению налоговой декларации плательщика единого налога) должны отразить отсутствие ежемесячных авансовых взносов ЕП за соответствующий налоговый (отчетный) период. Такая норма указана в уже упомянутом абз. 1 пп. 9.1 подраздела 8 раздела ХХ «Переходные положения» НКУ.

При этом такие ФЛП при использовании установленным НКУ правом не уплачивать единый налог в период с 1 апреля 2022 года до прекращения или отмены военного положения на территории Украины, не будут нести установленную НКУ ответственность за неуплату единого налога в этот период.

Если вы на 3 группе ЕП, то должен платить единый налог в сумме, равной 5% от валового дохода.

Но законодатели установили и для третьей группы определенные льготы по единому налогу. В частности, на время войны создается новая специальная 3 группа (спецгруппа), на которую могут перейти ФЛП. Процентная ставка единого налога для данной группы устанавливается в размере 2% дохода.

Также ФЛП, находящиеся на упрощенной системе налогообложения, освобождаются от уплаты ЕСВ за себя. Эта норма стартовала с 1 марта 2022 г. и прекращает действие через год после окончания военного положения. Но добровольно платить ЕСВ предприниматели все же могут. И в этом случае они, конечно, должны указывать суммы такого ЕСВ в декларации. Здесь следует обратить внимание на то, что страховой стаж за период неуплаты не начисляется.

Так закрываться или нет?

Итак, если вы уверены на 100%, что не будете вести больше деятельность ФЛП, то можно его закрывать. Но если не уверены до конца, сомневаетесь – тогда стоит взвесить все “за” и “против”. Ведь перейти на упрощенную систему налогообложения можно только один раз в течение календарного года. То есть, если вы в ближайшее время захотите возобновить свою деятельность и снова открыть ФОП, то не сможете выбрать упрощенную систему. Хотя именно в 2022 году, в связи с военным положением, появилась норма, разрешающая ФЛП после закрытия (находясь на Едином налоге) при повторном открытии предпринимательства в ближайшее время выбрать упрощенную систему налогообложения ( 2%).

Как видим, государство ввело весомые льготы по упрощению налогообложения. Но это просто правило, а не освобождение от налогообложения как таковое. Поэтому, если вы желаете и можете помочь государству финансово в этот трудный период, вы все же можете эти налоги оплатить. Если же такой возможности нет, но вы верите, что ваш бизнес в ближайшее время будет работать, то можете не закрывать ФЛП и просто не платить налоги. Но при этом нужно все правильно отразить в декларации. Если вам нужна помощь в оформлении отчетности, специалисты БИП помогут вам, обращайтесь.

Подписаться на новые статьи

Реформа включает добровольную уплату единого налога для малого бизнеса: «Если можете — платите, не можете — нет вопросов». Кроме того, Зеленский объявил об отмене проверок для бизнеса

Правительство Украины согласовало проект решений о поддержке экономики страны, чтобы обеспечить работу бизнеса и занятость населения там, где позволяет ситуация. Об этом объявил президент страны Владимир Зеленский в видеообращении в своем Telegram.

«Первое — начинаем налоговую реформу: вместо НДС и налога на прибыль даем ставку 2% от оборота и упрощенный учет», — сказал глава государства. Для малого бизнеса, первой и второй группы физлиц-предпринимателей, уплата единого налога становится добровольной, «то есть если можете — платите, не можете — нет вопросов», заявил глава государства.

Кроме того, на Украине отменят проверки для бизнеса, «чтобы города оживали, чтобы везде, где нет боевых действий, продолжалась жизнь». Единственным условием Зеленский назвал обеспечение нормальной работы бизнеса в рамках закона.

Президент пообещал, что в дальнейшем подобные реформы продолжатся.

Накануне Зеленский сообщил, что поручил кабинету министров «вернуть малый и средний бизнес, убрать все, что мешает, максимально ослабить налоги, убрать все сложности» и сделать все для того, «чтобы система не давила, чтобы люди знали, что они могут работать так, как они могут, там, где они могут».

14 марта налоговый комитет Верховной рады утвердил законопроект о поддержке бизнеса. Документ содержит нормы об уменьшении НДС и акциза на горючее, налоговые стимулы для крупного бизнеса и тех, кто занимается благотворительностью.