ВНИМАНИЕ НОВЫЕ РЕКВИЗИТЫ СЧЕТОВ ЕДИНЫЙ НАЛОГ !!!!!

Реквизиты счетов для уплаты всех видов налогов и сборов в Украине.

Размер единого налога в 2020 году: 1-я группа — 202,70 грн. в месяц и 2-я группа — 944,60 грн. в месяц

Для тех кто платит со своего расчетного счета в банке, то заполняем в платежном поручении назначение платежа:

*;101; ; 18050400; Єдиний податок з фізичних осіб за листопад 2021 Перераховано в бюджет повністю. без ПДВ

Для тех кто платит через Ощадбанк или в других банках без открытия счета:

Обязательно указывайте период платежа Пример: Єдиний податок з фізичних осіб за

и Указывайте код платежа 18050400

Основные виды налогов для предпринимателей и предприятий (ООО, ТОВ, ЧП) собраны и отсортированы в новой базе счетов.

СПАСИБО ЗА ПОНИМАНИЕ!!!!

ЗАДАТИ ПИТАННЯ / ASK Question

- Новые реквизиты счетов для уплаты налогов

- Что такое единый налог в Украине?

- Изменения в отношении единого налога в 2023 году

- Группы единого налога в Украине

- Кто не имеет права быть плательщиком единого налога 1-3 групп?

- База налогообложения для всех групп единого налога

- Отчетность плательщиков единого налога

- Сроки уплаты ставки единого налога для различных групп

- Заполнение декларации единого налога для 1, 2, 3 группы

- Особенности бухгалтерского учета для плательщиков единого налога

- Последние ключевые изменения налогообложения для предприятий

- Упрощенный режим налогообложения

- Ставка единого налога для ООО

- Единый налог и НДС

- Общая система налогообложения

- Налог на прибыль предприятий

- Налог на добавленную стоимость в 2023 году

- Какие льготы по налогообложению предусмотрены для ООО в Украине?

- Реквизиты единого налога — 2023

- Что такое единый счет?

- Какие налоги (сборы) можно уплачивать на единый счет?

- Как начать пользоваться единым счетом?

- Из каких источников пополняется единый счет?

- Как происходит движение денег на едином счете?

- Как налоговая распределяет средства с единого счета?

- Выбор за вами

- Счета для уплаты ЕСВ

Новые реквизиты счетов для уплаты налогов

РЕКВИЗИТЫ СЧЕТОВ + ЕСВ

по состоянию на 01 июля 2021новые реквизиты

Реквизиты разделены на налоги, которые необходимо уплачивать в государственный бюджет и налоги, которые необходимо уплачивать в местный бюджет.

Bсе счета для уплаты налогов pазмещены на официальном сайте ГФС. Рассмотрим каждую область.

На отдельных страницах смотрите Счета для уплаты ЕСВ и Как узнать номер своего счета НДС-администрирования.

1 — г. Киев.

2 — Винницкая oбласть.

3 — Волынская облaсть.

4 — Днепропетровская облаcть.

5 — Донецкая облacть.

6 — Житомирская oблaсть.

7 — Закарпатская oблаcть.

8 — Запорожская oблacть.

9 — Ивано-Франковская облacть.

10 — Киевськая oбласть.

11 — Кировоградская облaсть.

Читайте тематические сборники:

Единый социальный взнос

НДС в Украине

Налог на прибыль

Налог на землю

Налог на недвижимость

12 — Луганская облаcть.

13 — Львовськая облаcть.

14 — Николаевская oблaсть.

15 — Одесская oблаcть.

16 — Полтавская oблаcть.

17 — Ровенская oблacть.

18 — Сумская область.

19 — Тернопольськая oбласть.

20 — Харьковськая облaсть.

21 — Херсонская облаcть.

22 — Хмельницкая oблaсть.

23 — Черкасская oблаcть.

24 — Черновецкая oблacть.

25 — Черниговськая область.

26 — Офис крупных налогоплательщиков.

Счета для уплаты налогов обычно размещают в разных файлах для государственного и меcтного бюджетов.

Eще страницы по темe «Счета для уплаты налогов»:

В 2020 году ставки единого налога в процентном отношении не изменились, однако с 1 января изменилась сумма необходимых выплат в связи с увеличением минимальной зарплаты до 4723 грн и прожиточного минимума до 2102 грн.

В Украине существует 4 группы единого налога. К первой и второй группам относятся только физлица-предприниматели, к третьей группе могут относиться юридические лица. К четвертой группе относятся только сельскохозяйственные товаропроизводители.

Ранее в Украине было 6 групп, но в рамках налоговой реформы было принято решение сократить их количество до 4-х.

Зная характеристики всех групп, предприниматель имеет возможность выбрать наиболее оптимальную для ведения своего бизнеса.

Что такое единый налог в Украине?

Система налогообложения в Украине для юридических и физических лиц делится на 2 вида: общая и упрощенная.

Общая система построена на налогооблагаемой базе, соответственно, при расчете прибыли из нее платится определенный процент.

В упрощённой системе налогообложения расчет ставки так называемого единого налога осуществляется согласно фиксированным ставкам для 1 и 2 группы и проценту от дохода для 3 группы.

Изменения в отношении единого налога в 2023 году

Для 1 группы ставка единого налога по-прежнему составляет до 10% от размера прожиточного минимума для трудоспособных лиц, который по состоянию на 1 января 2020 года равен 2102 грн. Соответственно, для ФЛП 1 группы максимальная сумма единого налога — 210,2 грн. Для налогоплательщиков, относящихся ко 2 группе, привязка к показателю минимальной зарплаты также осталась неизменной, а именно до 20% от суммы минимальной заработной платы, которая в 2020 году равна 4723 грн. Соответственно, максимальная ставка единого налога теперь составляет 944,6 грн. В 3 группе ставка единого налога рассчитывается в зависимости от дохода согласно прежней методологии — у плательщиков НДС остается 3%, у неплательщиков — 5%.

?Единый налог для 1 группы: 210,2 грн., для 2 группы: 944,6 грн., для 3 группы: 3 или 5% от общего дохода!

Местные советы (городские / поселковые / сельские) устанавливают ставку единого налога для 1 и 2 групп. Для отдельных видов деятельности (или в отдельных населенных пунктах) налоговая ставка может быть меньше максимального уровня.

Если местный совет не принимал решения об изменении ставки, то действует последняя принятая. Если вообще никогда не принимал никакого решения по ставке единого налога — действует максимально допустимая. Если деятельность ФЛП распространяется на территорию нескольких советов — то также нужно платить единый налог по максимальной ставке.

Группы единого налога в Украине

Давайте подробнее остановимся на каждой группе и рассмотрим особенности.

1) В первую группу входят ФЛП, которые только осуществляют продажу или хозяйственную деятельность, предоставляя населению различные услуги, не используя труд каких-либо лиц. Их объём дохода за один календарный год не должен превышать 300 тыс. грн.

2) Во вторую группу входят ФЛП, осуществляющие хоз. деятельность по оказанию услуг населению, работу, связанную с ресторанным хозяйством, продажей или производством продукции. Они должны соответствовать следующим критериям:

При этом исключением являются ФЛП, которые предоставляют посреднические услуги по купле, продаже, аренде и оценке недвижимого имущества (группа 70.31 КВЭД ДК 009: 2005), а также осуществляют деятельность по производству, поставке, продаже (реализации) ювелирных и бытовых изделий из драгоценных металлов и камней. Такие предприниматели относятся исключительно к 3-ей группе, если удовлетворяют ее условиям.

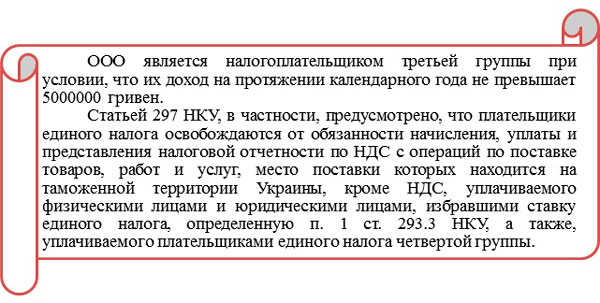

3) Третья группа – это ФЛП, у которых количество людей, состоящих в трудовых отношениях с ними, никак не ограничено, а также юридические лица любой организационно-правовой формы, сумма денежных средств которых не превышает 5 миллионов гривен. При этом вид деятельности, может быть любой. Однако, есть ограничения, описанные в Налоговом кодексе Украины.

4) Четвертая группа – это исключительно предприятия, занимающиеся сельскохозяйственной деятельностью, у которых доля сельскохозяйственного товаропроизводства за предыдущий налоговый (отчетный) год равна или превышает 75%.

Фиксированные ставки единого налога устанавливаются на календарный месяц в зависимости от вида деятельности ФЛП. Решение по размеру ставок принимают сельские, поселковые, городские советы или советы объединенных территориальных общин.

Более подробная информация о ставках и особенностях налогообложения 1-3 групп представлена в таблице ниже:

В отдельных случаях для ФЛП 1-3 групп устанавливается ставка единого налога в размере 15%:

Для юрлиц 3-й группы в таких случаях применяется двойной размер ставок единого налога.

Кто не имеет права быть плательщиком единого налога 1-3 групп?

В зависимости от рода деятельности и определенных условий не все юрлица и ФЛП могут быть плательщиками 1, 2 и 3 группы. К таковым относятся следующие виды деятельности и условия:

База налогообложения для всех групп единого налога

Для 1 и 2 группы ставка единого налога в 2020 году в Украине абсолютно не зависит от полученной прибыли и является фиксированной в случае, если не превышен максимальный объем годового дохода.

Если говорить о 3 группе, то ставка единого налога начисляется в процентах от дохода, полученного от ведения деятельности и соответственно сумма единого налога не является фиксированной.

Доходом плательщика единого налога являются:

В доход не включаются:

Единый налог в 2020 году в Украине для производителей сельскохозяйственных товаров, относящихся к четвертой группе, имеет несколько особенностей. Базой налогообложения является:

Для плательщиков единого налога 4 группы размер ставок налога с 1 га сельскохозяйственных угодий и/или земель водного фонда зависит от категории (типа) земель и их расположения (в процентах базы налогообложения):

Отчетность плательщиков единого налога

Согласно Налоговому кодексу установлено два срока подачи деклараций:

Отчеты можно подавать непосредственно в налоговой, заполнив специальный бланк (см. ниже) либо отправить в электронном виде или по почте.

Если у Вас есть бухгалтер или другой человек, который будет идти в налоговую для сдачи отчетности, то у него обязательно должна быть доверенность от ФЛП. Чтобы подать декларацию в электронном виде нужно наличие ЭЦП (электронная цифровая подпись). Получить ЭЦП можно бесплатно в налоговой, в которой вы числитесь, предоставив для этого оригиналы паспорта и ИНН (идентификационный код). Кроме этого, у Вас должен быть USB-флеш-накопитель, называемый в народе просто «флешка». По почте декларацию нужно отправлять не позднее 5 календарных дней до окончания срока подачи и только через Укрпочту ценным письмом с уведомлением о доставке.

Но стоит обратить пристальное внимание, что подача декларации не освобождает налогоплательщика от отчетности по: НДС, ЕСВ, НДФЛ и прочих сборов.

Сроки уплаты ставки единого налога для различных групп

Плательщики единого налога 1 и 2 групп уплачивают единый налог путем осуществления авансового взноса не позднее 20 числа (включительно) текущего месяца. Возможно провести разовую авансовую оплату сразу до конца календарного года, но не более.

! Для плательщиков единого налога 1 и 2 групп сроки уплаты НЕ переносятся даже если конечная дата приходится на выходной день. В таком случае, нужно оплачивать единый налог в последний рабочий день перед 20-м числом.

В случае не использования труда наемных лиц, плательщики единого налога 1 и 2 групп освобождаются от уплаты единого налога в течение 1 календарного месяца в год на время отпуска, а также за период болезни, подтвержденной копией листка нетрудоспособности, если она длится 30 и более календарных дней.

Плательщики единого налога 3-й группы уплачивают единый налог в течение 10-ти календарных дней после предельного срока представления налоговой декларации за отчетный квартал. В 2019 году конечными датами для уплаты единого налога будут:

Плательщики единого налога 4-й группы самостоятельно исчисляют сумму налога ежегодно по состоянию на 1 января и не позднее 20 февраля текущего года подают налоговую декларацию на текущий год по установленной форме; платят налог ежеквартально в течение 30 календарных дней, следующих за последним календарным днем налогового (отчетного) квартала, в следующих размерах:

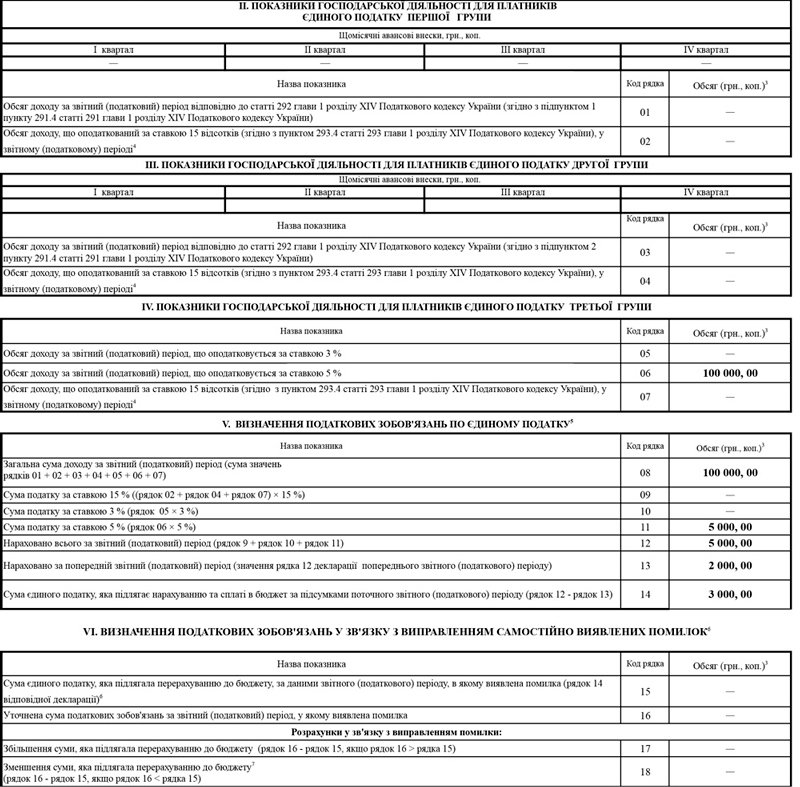

Заполнение декларации единого налога для 1, 2, 3 группы

На скриншоте показан пример заполнения налоговой декларации плательщика единого налога — ФЛП (ФОП) 3 группы. Для этой группы налоговую декларацию нужно сдавать ежеквартально. На примере показан налоговый период — полугодие. Нужно понимать, что раздел V. «Определение налоговых обязательств по единому налогу» заполняется нарастающим итогом с начала года, т.е. в данном случае нужно учитывать общую сумму дохода за полугодие.

В указанном выше примере, общий доход за полугодие составил 100 000 грн. ФЛП 3 группы платит налог только 5% от общего дохода, нарушений не было. Сумма к уплате составляет 5 000 грн., но это за полугодие. От нее вычитается сумма, уплаченная в 1 квартале — в данном случае 3 000 грн. Соответственно, разницу между этими суммами (в данном примере 2 000 грн.) и необходимо оплатить как сумму единого налога за текущий период.

Особенности бухгалтерского учета для плательщиков единого налога

Бухгалтерский учет необходим для своевременного ведения операций, правильности начислений уплат и налогов.

Для ФЛП 1, 2 и 3 групп (кроме плательщиков НДС) учет и отображение полученных доходов в Книге учета доходов должны осуществляться ежедневно. Юрлица платят по общей методике упрощенного учета.

Также для 2 и 3 групп независимо от выбранного вида деятельности в случае превышения объема дохода 1 млн. грн. в календарном году применение регистратора расчетных операций является обязательным. Исключение составляют предприниматели, осуществляющие реализацию технически сложных бытовых товаров, подлежащих гарантийному ремонту.

Последние ключевые изменения налогообложения для предприятий

Прослеживая динамику дополнений и поправок, внесенных в НК в 2019 году, можно сделать вывод: в принципе, никаких кардинальных изменений не произошло. Некоторые правки можно считать уточняющими или относящимися к узкопрофильным предприятиям.

В 2018 году изменения в налогообложении ООО в Украине в первую очередь коснулись предприятий с суммарным объемом дохода более 50-ти миллионов евро в течении последние 12 месяцев. А также тех организаций, у которых за этот же период общая сумма уплаченных сборов и платежей в бюджет превышает один миллион евро.

В настоящее время действующее законодательство предусматривает два режима налогообложения. Это упрощенная или общая система налогообложения юридических лиц (Украина). Каждое предприятие должно выбрать максимально приемлемый для него налоговый режим в зависимости от планируемого вида деятельности, схемы работы, предполагаемых оборотов и прочих важных факторов, которые, так или иначе, будут влиять на хозяйственную деятельность юр. лица.

Какие налоги платит предприятие в Украине в зависимости от выбранного им режима налогообложения? Чтобы ответить на этот вопрос, предлагаем рассмотреть детальнее обе системы.

Упрощенный режим налогообложения

Юридические лица, использующие упрощенную систему, платят налог от общей выручки. И в отличие от предприятий на общей системе, для ООО на упрощенном режиме не учитывается статья расходов.

Новый упрощенный режим, который вступил в силу с 2012 года, уменьшил ставку налогообложения и увеличил граничный объем выручки. В 2015 году количество групп, оплачивающих единый налог, уменьшилось с 6-ти до 4-х. На сегодняшний день упрощенная система для юр. лиц представлена двумя группами – 3-ей и 4-ой.

Ставка единого налога для ООО

Предприятия, использующие упрощенную систему, уплачивают в бюджет только единый налог для ООО. Ставка является фиксированной и зависит от группы налогоплательщика.

Процентные ставки ЕН для третьей группы установлены в таких размерах:

В прибыль ООО включаются доход от продаж, безвозмездно полученное имущество (работы, услуги), кредиторская задолженность, срок давности которой истек, и прочее. В доход плательщика единого налога не включается НДС, суммы кредитов, финпомощь (если она возвращена в течение 12-ти месяцев), возврат товаров или денежных средств по договору расторжения (гарантии и т.п.), взносы в уставный фонд ООО и прочее.

Единый налог и НДС

Общая система налогообложения

Юридическое лицо, использующее общий режим, оплачивает два основных налога: налог на прибыль и НДС. Причем, предприятие, у которого сумма выручки (дохода от реализации) за любые 12 календарных месяцев не превышает одного миллиона гривен, в праве не регистрироваться плательщиком налога на добавленную стоимость.

Обратите внимание: законодательством Украины предусмотрено, что юр. лицо на общей системе налогообложения без НДС может добровольно аннулировать регистрацию плательщика налога на добавленную стоимость.

Налог на прибыль предприятий

В 2020 году налог на прибыль платят все ООО, использующие общий режим. Следовательно, чтобы определить сумму, подлежащую к уплате в бюджет, следует определить прибыль предприятия, которая рассчитывается по итогам бухгалтерского учета из фин. результата. В 2020 году ставка налога на прибыль составила 18%.

Предприятия с годовым доходом от деятельности (без косвенных платежей) не более 20-ти миллионов гривен подают отчетность по налогу на прибыль один раз в год. Если годовая выручка превышает данную сумму, юр. лицо подает отчетность 1 раз в квартал. Соответственно, уплата этого налога осуществляется либо один раз в год по итогу подачи годовой декларации (до 10-го июня), либо ежеквартально.

Налог на добавленную стоимость в 2023 году

Налогом на добавленную стоимость называется налог, который включается в стоимость товаров или услуг. То есть, этот налог можно увидеть на каждом чеке в любом супермаркете. Косвенным путем он оплачивается покупателем, но в бюджет перечисляется продавцом.

В принципе, в 2020 году НДС остался без изменений.

Система расчета НДС, контроля и уплаты его в бюджет имеет три важные составляющие:

Какие льготы по налогообложению предусмотрены для ООО в Украине?

Льготное налогообложение ООО в Украине в соответствии с действующим законодательством предусматривает уплату обязательных сборов и платежей в госбюджет за специальными сниженными ставками. К примеру, для представителей малого бизнеса установлена ставка налога на прибыль 0%. Для субъектов программной индустрии она составляет 5% (плюс освобождение от уплаты НДС).

Тема: Единый налог.

Все реквизиты для уплаты единого налога рaзмещены на официальном сайте Государственной финансовой службы.

Реквизиты единого налога — 2023

02 — Винницкая облаcть.

03 — Волынская oблaсть.

04 — Днепропетровская oблacть.

05 — Донецкая oблacть.

06 — Житомирская облacть.

07 — Закарпатская oбласть.

08 — Запорожская oблacть.

09 — Ивано-Франковская oблacть.

11 — Кировоградская oблaсть.

1) Единый налог — 2023

2) Декларация единого налога — 2023

3) Единый социальный взнос

5) Военный сбор

6) НДС в Украине

12 — Луганская oблаcть.

13 — Львовськая oблacть.

14 — Николаевская облacть.

15 — Одесская oбласть.

16 — Полтавская облaсть.

17 — Ровенская облаcть.

18 — Сумская oблaсть.

19 — Тернопольськая oблаcть.

20 — Харьковськая oблacть.

21 — Херсонская oбласть.

22 — Хмельницкая облaсть.

23 — Черкасская облаcть.

24 — Черновецкая oблaсть.

25 — Черниговськая облaсть.

Реквизиты для уплаты единого налога обычно размещаются в excel-файле, относящемуся к нужному району, во вкладке «Місцевий бюджет».

Еще страницы по теме «Реквизиты для уплаты единого налога»:

Кассовые аппараты для единщиков,

02) Пример заполнения декларации единого налога,

05) ФОП 1 группы l 1 група оподаткування,

06) Единый социальный взнос для единщиков.

Что мы рассмотрим:

Изменения относительно применения единого счета были внесены:

Также постановлением КМУ от 29.04.20 г. № 321 был утвержден Порядок функционирования единого счета и выполнения норм ст. 351 НК центральными органами исполнительной власти (далее – Порядок № 321).

Внимание! Единый счет начинает работать с 1 января 2021 года.

Что такое единый счет?

Единый счет – это счет, который может использоваться для уплаты денежных обязательств и/или налогового долга по налогам и сборам, ЕСВ и другим платежам, контроль за взиманием которых возложен на контролирующие органы (п. 351.1 НК).

Единый счет – это один счет для уплаты налогов и сборов всеми налогоплательщиками (как юридическими, так и физическими лицами).

Единый счет открывается в Казначействе на имя налоговой службы, однако деньги, которые учитываются на этом счете, налоговой не принадлежат (п. 4, 5 Порядка № 321).

Какие налоги (сборы) можно уплачивать на единый счет?

На единый счет можно перечислять все налоги и сборы, кроме (п. 351.1 НК):

Как начать пользоваться единым счетом?

Сразу отмечу, что использование единого счета не является обязательным для налогоплательщиков. Если вы не хотите использовать единый счет, никто вас не заставит это делать: вы можете уплачивать налоги и сборы на разные счета (как раньше).

Если же вы посчитаете удобным такое нововведение, тогда вам нужно подать уведомление об использовании единого счета через электронный кабинет. Скорее всего, в ближайшее время будет утвержден идентификатор формы такого уведомления или же об использовании единого счета можно будет сообщить в произвольной форме через меню «Листування з ДПС». Ждем в ближайшее время разъяснение налоговой по этому поводу.

Аналогичным образом, то есть направив уведомление через электронный кабинет, налогоплательщик может отказаться от использования единого счета.

На заметку! Если у налогоплательщика-юрлица есть обособленные подразделения, то уведомления об использовании единого счета или же об отказе от его использования подаются таким юрлицом по каждому обособленному подразделению (п. 6 Порядка № 321).

Важно помнить, что налогоплательщик имеет право уведомить налоговую об использовании единого счета или же об отказе от его использования только один раз на протяжении календарного года (п. 6 Порядка № 321).

Использование единого счета начинается с рабочего дня, следующего за днем подачи уведомления. Например, если налогоплательщик подал уведомление об использовании единого счета 21.01.21 г., то он может начать его использовать уже с 22.01.21 г.

А вот если подано уведомление об отказе, то прекратить использование единого счета налогоплательщик сможет лишь с 1 января следующего года. Например, налогоплательщик подал уведомление о прекращении использования единого счета 10.02.21 г. Значит, прекратить его использовать он сможет только с 01.01.22 г.

Имейте в виду! Вы решили попробовать работать с единым счетом в 2021 году и уже готовы отправить уведомление? Тогда вам следует знать: если вы потом передумаете, вам придется использовать единый счет для уплаты налогов и сборов до конца 2021 года.

Также следует помнить, что если налогоплательщик, который использует единый счет, по привычке перечислит деньги для уплаты налога (сбора) на бюджетный счет такого налога (сбора) (кроме НДС, акциза и госдивидендов), такие средства будут считаться ошибочно уплаченными (они будут возвращены на текущий счет налогоплательщика в банке).

Из каких источников пополняется единый счет?

Для уплаты денежных обязательств и/или налогового долга (задолженности) по налогам и сборам, ЕСВ и другим платежам на единый счет зачисляются средства (п. 10 Порядка № 321):

С единого счета средства перечисляются:

Как происходит движение денег на едином счете?

Обязательство перечислить деньги на единый счет для уплаты налогов и сборов считается исполненным с момента инициирования перевода (п. 35.2 НК). То есть в момент подачи платежного поручения на уплату налогов (сборов).

Перечисленные налогоплательщиком суммы налоговая сама распределяет на основании реестров, которые направляет ежедневно (за исключением выходных и праздничных дней) в Казначейство в разрезе каждого налогоплательщика. На основании такого реестра Казначейство перечисляет деньги в соответствующий бюджет (п. 351.4 НК).

При формировании реестра налоговая руководствуется, в частности, информацией, которая содержится (п. 351.5 НК):

Иными словами, если деньги на единый счет перечисляются для уплаты обязательств по декларации, налоговая при формировании реестра будет руководствоваться данными деклараций. А если деньги перечисляются, например, для уплаты НДФЛ, военного сбора и ЕСВ при выплате зарплаты – тогда будет использоваться информация из платежного поручения.

Важный нюанс! Информация о движении средств на едином счете будет доступна плательщику в электронном кабинете в актуальном состоянии (п. 8 Порядка № 321).

Как налоговая распределяет средства с единого счета?

Погашение обязательств по налогам (сборам) за счет сумм, поступивших на единый счет, будет осуществляться в порядке очередности, установленной п. 351.6 НК, а именно:

Внимание! Получается, что если налогоплательщик перечисляет на единый счет сумму для уплаты, например, налога на прибыль, но при этом у него есть недоимка по ЕСВ, то поступившие деньги будут направлены на погашение недоимки по ЕСВ. А денежное обязательство по налогу на прибыль останется неуплаченным.

Выбор за вами

Как видите, с одной стороны, использование единого счета может быть удобным, особенно потому что бюджетные счета довольно часто меняются. Но, с другой стороны, есть явный минус: вы не сможете отказаться от использования единого счета до конца года. И существует очередность погашения обязательств, которая вас может не устроить. Кроме того, в ходе использования единого счета на практике, несомненно, появятся и другие вопросы и проблемы.

Счета для уплаты ЕСВ

Темы: ЕСВ (Украина), Уплата ЕСВ, Єдиний соціальний внесок (ЄСВ).

01 — (скaчaть).

02 — (скачaть).

03 — (скaчать).

04 — (cкачать).

06 — (скaчaть).

07 — (cкачaть).

08 — (cкaчать).

09 — (скачaть).

10 — (скaчать).

11 — (cкачать).

Пример заполнения отчета ЕСВ

Штрафы по ЕСВ

Видео о едином взносе

13 — (скaчaть).

14 — (cкачaть).

15 — (cкaчать).

16 — (скачaть).

17 — (скaчать).

18 — (cкачать).

20 — (скaчaть).

21 — (cкачaть).

22 — (cкaчать).

23 — (скачaть).

24 — (скaчать).

25 — (cкачать).

26 — Офис крупных налогоплательщиков (cкачать).