Право отчитываться упрощенно возникает лишь при одновременном выполнении следующих условий (п. 2 ст. 80 НК РФ):

- не было оборотов по банковским счетам и кассе;

- нет объекта налогообложения по соответствующим налогам.

Таким образом, единую декларацию чаще всего сдают начинающие предприниматели, у которых пока нет сделок. Также подача упрощенной декларации вероятна в период простоя или приостановки деятельности компании.

Сдавать единую декларацию имеет смысл компаниям на ОСНО. Организации на УСН сдают декларацию по УСН, при необходимости она нулевая. Например, при отсутствии доходов ТСЖ на упрощенке сдает нулевую декларацию по УСН.

- Скачать бланк единой (упрощенной) налоговой декларации бесплатно

- Как платить налоги за 2022 год

- Как отчитываться в ФНС за 2022 год

- Как меняются сроки сдачи налоговой отчетности

- Как формируется КУДиР

- Что проверить в доходах и расходах или налоговом вычете

- Налоговая отчетность ИП

- Отчетность ИП с работниками

- Дополнительная отчетность ИП в 2022 году

- Бухгалтерская отчетность ИП

- Налог на прибыль

- НДФЛ

- Страховые взносы

- УСН

- Имущественные налоги

- Сроки сдачи отчетности и уплаты налогов (взносов) с 2023 года

Скачать бланк единой (упрощенной) налоговой декларации бесплатно

Единую (упрощенную) декларацию сдают как на бумаге, так и электронно (при среднесписочной численности более 100 человек).

Подается декларация ежеквартально.

- за 2021 год — до 20.01.2022 включительно;

- за 1 квартал 2022 года — до 20.04.2022 включительно;

- за полугодие — до 20.07.2022 включительно;

- за 9 месяцев — до 20.10.2022 включительно.

Единая (упрощенная) налоговая декларация включает два листа.

Первый лист, как и у большинства деклараций, содержит стандартные реквизиты: ИНН, КПП, код налогового органа, наименование компании и т.п. В поле «Код ОКАТО» указывается код ОКТМО.

Помимо привычных реквизитов в упрощенной декларации следует заполнить небольшую таблицу, указав названия налогов, по которым отсутствовали объекты налогообложения.

В таблице на первом листе по каждому из налогов нужно указать номер главы НК РФ, которой установлен налог. Очередность указания должна соответствовать нумерации глав второй части НК РФ.

Также следует указать код налогового периода:

- код 3 для квартальных налогов (например, НДС);

- коды 3 (1 квартал), 6 (полугодие), 9 (9 месяцев) и 0 (год) указывают по налогам, по которым отчитываются нарастающим итогом (например, налог на прибыль).

В графе 4 таблицы нужно отметить номер квартала в формате «01», «02», «03», «04» (только для квартальных налогов).

Страница 002 единой (упрощенной) декларации предназначена для заполнения физическими лицами, организации и ИП ее не заполняют.

Подробная инструкция по заполнению

По своей сути единая упрощенная декларация является нулевой, так как она не содержит никаких числовых показателей (сумм налогов).

Упрощенная декларация заменяет нулевые декларации по отдельным налогам.

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Так как упрощенная декларация включает информацию по ряду налогов, штрафы берутся по каждому из них (письмо Минфина от 26.11.2007 № 03-02-07/2-190).

В общих случаях штраф составляет 5 % от суммы налога, но не менее 1 000 рублей. Так как при подаче упрощенной декларации налоги равны нулю, штраф за несданную в срок декларацию будет равен 1 000 рублей по каждому налогу (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300–500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

Анна Федорова, эксперт по учету и налогам

С 1 января 2023 года компании и индивидуальные предприниматели должны платить налоги и взносы на единый налоговый счет (ЕНС) в единые сроки. Для сдачи налоговой отчетности тоже предусмотрен единый дедлайн. Расскажем, когда вносить налоговые платежи и сдавать отчетность в ФНС с нового года.

С 2023 года нет необходимости помнить разные сроки по разным налогам. Достаточно разбираться только в отчетных периодах. Срок платежа по окончании отчетного периода всегда приходится на одну дату — 28 число. То есть единый срок — это не один день в году. Остается привязка к отчетным периодам. Например, для взносов это по-прежнему месяц. Для налога по УСН — год.

Не поменяли срок уплаты следующих платежей:

- Личные страховые взносы ИП (п. 2 ст. 432 НК РФ).

- Налог по патенту для ИП (п. 2 ст. 346.51 НК РФ).

- НДФЛ для ИП на ОСНО и авансовые платежи по такому налогу (п. 6 и 8 ст. 227 НК РФ).

- Авансовый платеж по ЕСХН (п. 2 ст. 346.9 НК РФ).

- Торговый сбор (п. 2 ст. 417 НК РФ).

- Имущественные налоги ИП (физлица): транспортный (п. 1 ст. 363 НК РФ), земельный (п. 1 ст. 397 НК РФ), на имущество (п. 1 ст. 409 НК РФ).

- Налог на профессиональный доход (НПД) (п. 3 ст. 11 Закона от 27.11.2018 № 422-ФЗ).

Больше всего меняется принцип уплаты агентского НДФЛ.

Во-первых, из Налогового кодекса с 1 января 2023 убрали особую норму (п. 2 ст. 223 НК РФ) о том, что датой получения дохода в виде зарплаты считается последний день месяца. Это значит, что теперь датой получения дохода в виде зарплаты будет считаться день выплаты денег работнику. А раз так, то при каждой выплате, в том числе при выплате аванса, работодатель (заказчик) должен удержать НДФЛ.

Во-вторых, платить НДФЛ теперь не придется так оперативно, как раньше. С 2023 года исчисленный и удержанный НДФЛ можно накапливать и платить за определенный период. По общему правилу это период с 23 числа прошлого месяца по 22 число текущего месяца. Свои особенности — при уплате НДФЛ в декабре и январе. Детали можно узнать из таблицы ниже.

Новый порядок пока не опробован на практике и кажется запутанным и сложным. СБИС автоматом будет собирать нужные суммы к уплате и для целей отчетности. К новому году в программе появятся все нужные алгоритмы, и уплата налогов, а также отчетность по новой системе станет привычным делом.

Автоматизировать платежи со СБИС

Как платить налоги за 2022 год

С 1 января 2023 года налоги и взносы платите уже в новые сроки. Например, страховые взносы в ФНС за декабрь 2022 нужно уплатить по сроку 28 января (прежний срок — 15 января). А с учетом выходных — 30 января (по старому порядку — 16 января) соответственно. Для взносов по травматизму, которые нужно платить в новый Социальный фонд России, срок не продлевали. Вносите их по-прежнему не позднее 15 числа по итогам отчетного месяца.

Налог по УСН за 2022 год нужно будет внести чуть раньше обычного. Поэтому не тяните по привычке, возьмите этот платеж на особый контроль, чтобы не просрочить уплату. То же самое с декларацией по УСН. Про отчетность рассказали далее.

Особый момент с агентским НДФЛ по декабрьской зарплате. Переходные положения не предусмотрены. Если компания выдаст зарплату в последний рабочий день 2022 года, перечислить в бюджет удержанный НДФЛ нужно не позднее первого рабочего дня нового 2023 года.

Для налоговой отчетности в качестве единого срока установили 25 число. Принцип такой же, что и с уплатой налогов. Отчитываться нужно по итогам отчетных периодов — они не меняются.

Как отчитываться в ФНС за 2022 год

За 2022 год отчитывайтесь по налогам и страховым взносам в ФНС уже в новые сроки. Например, декларацию по УСН нужно сдать раньше, чем в прошлых годах. Годовые РСВ и 6-НДФЛ тоже придется сдать в более ранние даты. Таблица с новыми сроками ниже.

Срок сдачи бухгалтерской отчетности не меняли. Отчитаться за 2022 год нужно не позднее трех месяцев по окончании отчетного года. То есть до 31 марта включительно (ч. 5 ст. 18 Закона о бухгалтерском учете от 06.12.2011 № 402-ФЗ, подп. 5.1 п. 1 ст. 23 НК РФ).

Для декларации 3-НДФЛ срок тоже оставили прежним — 30 апреля (п. 1 ст. 229 НК РФ).

Привыкнуть к новым дедлайнам поможет СБИС. В систему встроен календарь отчетности, который обновится автоматически и своевременно напомнит о важных датах. С таким календарем удобно контролировать сдачу отчетов. Можно прямо из календаря всегда оперативно посмотреть, что сдано и как — в срок или с опозданием; что предстоит сдавать в ближайшее время.

Отчитываться через СБИС

Как меняются сроки сдачи налоговой отчетности

Попробовать отчетность через интернет

Баландина Марина, профессиональный бухгалтер

Форма декларации по УСН за 2021 год изменилась. Теперь в ней предусмотрен расчет налога по повышенным ставкам для тех, кто превысил лимиты по доходам или численности сотрудников. Как заполнить и сдать отчет в самых разных ситуациях, расскажем в статье и покажем на примерах.

Декларация по УСН сдается один раз — в целом за год. Срок сдачи для ИП и юрлиц разный: компании должны отчитаться раньше. Если срок выпадает на выходной день, он переносится на следующий за ним рабочий день.

Срок сдачи декларации по УСН

В некоторых ситуациях декларацию нужно сдать раньше установленного срока:

За нарушение срока сдачи предусмотрена ответственность:

Чтобы не попасть на штрафы и блокировку счета, рекомендуем отчитаться заранее, а не тянуть до последнего дня. Если сдаете отчет через СБИС, программа сама напомнит о сроках сдачи нужных отчетов.

Сдавать декларацию по УСН нужно в налоговую инспекцию по месту регистрации ООО или по прописке ИП. Форма декларации за 2021 год утверждена приказом ФНС от 25.12.2020 № ЕД-7-3/958. Физически заполнить бланк отчета и сдать его в налоговую можно разными способами. Чтобы выбрать наиболее подходящий — смотрите таблицу.

Как заполнить и сдать декларацию по УСН

Отправка отчетности в любые госорганы онлайн

Сдавать декларацию по УСН нужно независимо от того, велась деятельность или нет. Во втором случае отчет будет нулевым. Состав декларации зависит от применяемого объекта налогообложения. Какие листы нужно включить в каждом случае — смотрите в таблице.

Состав декларации по УСН

Все упрощенцы должны вести книгу учета доходов и расходов. В книге фиксируются все доходы и расходы (для УСН «Доходы — расходы»), а также уплаченные взносы (для УСН «Доходы») за квартал, полугодие, 9 месяцев, год. Итоговые суммы за каждый отчетный период из книги переносятся в декларацию.

Многие забывают про КУДиР и пытаются заполнить декларацию сразу по выпискам или чекам. При этом риск ошибиться возрастает. А книгу может запросить налоговая для проверки, и тогда все равно придется ее сформировать. Поэтому рекомендуем соблюдать последовательность: сначала книга — потом декларация.

Как формируется КУДиР

Если учетной программы нет, придется каждый платеж «руками» заносить в КУДиР. Если пользуетесь программой, доходы по банку и кассе автоматом встанут в книгу. В СБИС можно настроить интеграцию с банком и онлайн-кассой, тогда выписки и чеки автоматически будут попадать в программу.

Вручную правильно отразить все расходы в КУДиР сложно, надежнее использовать программу. СБИС сама проверит все условия признания расходов и подтянет в книгу только нужные расходы.

Что проверить в доходах и расходах или налоговом вычете

При подготовке декларации и расчете налога учтите, что налоговая видит все ваши доходы: по сведениям от банков и по данным онлайн-касс (в том числе касс маркетплейсов, которые бьют чеки за продавцов). Поэтому незаметно потерять доходы не получится: тщательно выверяйте доходы и отражайте их в полном объеме. Если налоговая обнаружит занижение доходов в декларации — доначислит налог и насчитает пени. Терять расходы тоже не следует — переплатите налог в бюджет. Но если так случится, можно будет подать уточненную декларацию и пересчитать налог. Санкций за это не будет, но налоговая, скорее всего, запросит пояснения, на каком основании уменьшили налог.

Частые ошибки в доходах:

- Не учли в доходах комиссию посредника (агента, комиссионера). Например, маркетплейс продал ваших товаров на 100 тысяч, 20 тысяч удержал свою комиссию и вам на счет перечислил 80 тысяч. В доходах нужно отразить все 100 тысяч, так как именно на эту сумму МП пробил чеки от вашего имени. Доходы в этом случае учитываются на основании отчета МП.

- Не учли в доходах полученные проценты на остаток по счету или проценты по депозиту.

- Не учли возврат средств покупателю. В этом случае будет завышение доходов, и, как следствие, переплата налога в бюджет. Сумму возврата покупателю со знаком минус нужно отразить в КУДиР в графе «доходы» на дату возврата.

- Включили личные средства ИП, которые он вносит себе на счет.

Частые ошибки в расходах:

- Включили затраты, которые не подтверждены документами.

- Включили расходы, которые не входят в утвержденный перечень НК. Это список из п. 1 ст. 346.16 НК. Например, расходы на воду для офиса или на услуги кадрового агентства.

- Включили авансы, уплаченные поставщикам, не дожидаясь фактического поступления товаров, работ, услуг. Или, наоборот, включили расходы, которые еще не оплачены.

- Не учли возврат товара от покупателя. Закупочную стоимость возвращенного товара со знаком минус нужно отразить в КУДиР в графе «расходы» на дату возврата.

Частые ошибки в налоговом вычете на взносы:

- Забыли про лимит 50% налога. Вплоть до нуля могут уменьшить налог на взносы только упрощенцы — ИП без работников. Если есть работники, уменьшить можно максимум наполовину. При этом, если у ИП работники уволились в январе, то весь год уменьшать налог по УСН можно только на 50%. Если у ИП есть исполнители по ГПХ, налог также можно уменьшить максимум на 50%.

- Уменьшили налог на взносы, которые еще не уплачены или уплачены в прошлом году (даже если прошлогодний налог по УСН на них не уменьшали). Главное правило: для уменьшения УСН взносы должны быть уплачены в том году, за который считаете налог.

Мы подготовили примеры заполнения декларации по УСН для самых распространенных случаев. Ищите свою ситуацию и сверяйтесь.

Образцы заполнения декларации по УСН

С 2021 года власти разрешили немного выйди за лимиты по УСН по доходам и численности и при этом остаться на спецрежиме. Правда, налог придется считать по повышенной ставке. Если доходы в 2021 году превысили 150 млн (но не более 200 млн) или средняя численность превысила 100 человек (но не более 130), нужно применять ставку 8% при УСН «Доходы» или 20% при УСН «Доходы — расходы»

Лимит по доходам в 150 млн индексируется с 2022 года. С учетом коэффициента-дефлятора на 2022 год повышенная ставка должна применяться, если доходы превысят 164,4 млн (но не более 219,2 млн).

Повышенные ставки применяются начиная с периода, в котором произошло превышение лимитов. Авансовые платежи за предыдущие отчетные периоды пересчитывать не нужно. Как считать налог по повышенной ставке, мы писали здесь.

Если превысили лимиты в 1 квартале — весь год придется считать налог по повышенной ставке (даже если в следующих кварталах численность не превысит 100 человек). Но со следующего года налог снова можно будет считать по обычной ставке (пониженной/нулевой), если показатели численности и доходов не превысят пороговых значений.

В налоговой декларации применение повышенной ставки отражается в разделе 2.1.1. или 2.2.: значение кода налоговой ставки указываем как «2». Кроме того, с периода, в котором превысили лимиты, значение налоговой ставки указываем 8 или 20%.

Примеры заполнения декларации по УСН при повышенной ставке.

Автоматический расчет налогов любой сложности

Отчетность ИП в 2022 году зависит от системы налогообложения: общая, патент, упрощенка, единый сельхозналог. Например, упрощенцы сдают декларацию по УСН, а общережимники — декларацию 3-НДФЛ. При наличии сотрудников придется сдать десятки отчетов в разные госорганы. Вдобавок отчеты может потребовать Росстат. В статье рассказываем, какие отчеты, когда и куда нужно сдавать ИП в 2022 году.

Состав отчетности зависит от наличия наемных работников и вашего налогового режима.

Налоговая отчетность ИП

После регистрации ИП закон дает 30 календарных дней, чтобы решить, на какой системе налогообложения работать. Если решили применять спецрежим УСН или ЕСХН — уведомите об этом налоговую в эти 30 дней, иначе автоматически окажетесь на общей системе. Тогда перейти на УСН или ЕСХН можно только с 1 января нового года. Патент сам по себе не работает, его совмещают с ОСНО, УСН или ЕСХН. На патент переходите с любой даты. Главное — берите патент минимум на месяц. На 20 или 10 дней взять патент нельзя. На месяц и 3 дня — можно

* Условие для освобождения от НДС по ст. 145 НК РФ:

- На ОСНО — выручка за 3 последние месяца не выше 2 млн рублей.

- На ЕСХН — новички могут воспользоваться освобождением сразу. Уже действующие предприниматели проверяют, что выручка за прошлый год не превысила установленный лимит. В 2022 году проверяем лимит 2021 — 70 млн рублей. В 2023 году и далее равняемся на лимит 60 млн рублей.

Чтобы получить освобождение, подайте в налоговую уведомление не позднее 20 числа месяца, начиная с которого используете право на освобождение.

Отчетность ИП с работниками

При наличии работников, заключении ГПД с физлицами количество отчетов заметно прибавляется: по страховым взносам за сотрудников и агентскому НДФЛ, по сведениям персучета.

Даже один сотрудник — причина сдавать все зарплатные отчеты. А значит, повод добавить эту статью в закладки и сверяться с календарем отчетов для работодателей. Или подключить СБИС Отчетность через интернет. Это удобная организация работы: календарь отчетов прямо в телефоне, автоматическое заполнение и проверка форм перед отправкой.

Сдавайте по штатным работникам персотчет СЗВ-ТД. Отчитаться нужно сразу в день приема новичка или на следующий рабочий день. При увольнении —тоже сразу или на следующий рабочий день. По остальным кадровым мероприятиям —не позднее 15 числа следующего месяца.

Сдавайте и на ГПДшников, и на штатный персонал такую отчетность:

- Ежемесячная — персотчет СЗВ-М.

- Ежеквартальная — расчет по страховым взносам (РСВ) и 6-НДФЛ в налоговую. Для соцстраха — форма 4-ФСС.

- Ежегодная — персотчет СЗВ-СТАЖ.

Персотчеты принимает Пенсионный фонд.

Отчитываться за самозанятых и «физиков» в статусе ИП не нужно. Такие исполнители / подрядчики сами должныплатитьза себя налоги. И при наличии статуса ИП сами отчитываются по ним.

Заполните и сдайте отчетность ИП с работникамиза 5 минут с помощью СБИС

- Мастер отчетов поможет заполнить нужные бланки должным образом. Выберите ставку, внесите сведения о взносах и выплатах, доходах и расходах. Остальное СБИС подтянет сам.

- Визирование отчетности еще не было таким простым: подписать и сдать декларацию можно с телефона или планшета.

Отчитаться во все госорганы за один раз

* За просрочку с отчетом более чем на 20 дней налоговая вправе заблокировать расчетный счет ИП до того момента, пока должник не отчитается.

Строго в электронном виде сдавайте:

- Декларации по НДС. Исключение для налоговых агентов на УСН и патенте — они могут отчитаться на бумаге.

- Отчеты в Росстат.

- 6-НДФЛ — если физлиц-получателей дохода 10 или больше.

- РСВ, 4-ФСС и персотчеты СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ — если застрахованных 11 или больше.

Если у ИП-новичка численность работников превышает 100 человек, строго в электронном виде подавайте декларации:

- 3-НДФЛ — на ОСНО;

- по УСН — на упрощенке;

- по ЕСХН — на сельхозрежиме.

По уже действующим ИП смотрите, чтобы среднесписочная численность работников за прошлый год не превышала 100 человек. Иначе тоже отчитывайтесь онлайн.

Чтобы не контролировать формат отчетности, удобнее сразу организовать отправку всех отчетов онлайн.

В СБИС можно сдать все отчеты по ИП в электронном виде. Сервис заполнит актуальные бланки, проверит их перед отправкой и подскажет, где и как исправить ошибки. СБИС напомнит о сдаче отчетов в календаре ИП, пришлет уведомления от госорганов и возьмет на себя электронный документооборот с налоговой, фондами, Росстатом, МВД — если нужно.

Отчетность ИП через интернет в СБИС

Сдайте эти отчеты, даже если фактически ИП не вел коммерческую деятельность. Или вел, но доходов —расходов не было. В таком случае это будет нулевая налоговая отчетность ИП —декларация:

- 3-НДФЛ — на ОСНО;

- по УСН — на упрощенке;

- по ЕСХН — на сельхозрежиме;

- по НДС — на ОСНО и сельхозрежиме, если нет освобождения от НДС по ст. 145 НК РФ.

ИП без отчетности в налоговый орган —такого не бывает.

Пример. ИП в 2021 году совмещал УСН и патент. При этом бизнес вел только в рамках патента. В рамках УСН поступлений не было. Тем не менее бухгалтер сдал за 2021 год декларацию по УСН — нулевую.

При наличии работников форму 4-ФСС сдавайте до тех пор, пока не снялись в ФСС с учета в качестве страхователя. Даже нулевую. На местах Соцстрах может требовать 4-ФСС до конца года, даже когда уже снялись с учета. Уточните этот момент в своем отделении.

РСВ и 6-НДФЛ придется подавать до конца года, если выплаты с начала года были, а в середине года персонал уволили.

СЗВ-М подавайте, пока есть персонал.

СЗВ-СТАЖ сдайте по итогам года, в котором распрощались с сотрудниками.

Передать всю нулевку СБИС

Дополнительная отчетность ИП в 2022 году

Список возможных специальных отчетов — открытый. Зависит от деятельности ИП, федеральных и региональных нормативных актов.

Отчетность в Росалкогольрегулирование (ФСРАР). Подавайте, если ИП — участник алкогольного рынка: продает, перевозит или производит алкоголь.

Отчетность в Росприроднадзор. Подавайте декларацию о плате за НВОС — негативное воздействие на окружающую среду, если образуете мусор, который нельзя отнести к ТКО. Например, газовые лампы, токсичные ртутные термометры. Либо в бизнесе используете объект, который выбрасывает вредные вещества в атмосферу или воду. Например, завод. Срок сдачи отчета — 10 марта по итогам отчетного года.

Декларация по косвенным налогам. Сдайте, если ввозите в Россию продукцию из стран ЕАЭС. Срок — 20 число месяца, следующем за тем месяцем, когда приняли товары на учет.

Отчеты в МВД. Понадобятся, например, если ИП держит гостиницу или у него работают иностранцы.

СБИС подскажет, когда сдавать отчеты. Вы не пропустите ни одного отчета ни по сотрудникам, ни по налогам.

Налоговая сама считает за физлиц, включая ИП, налоги на имущество, транспорт и землю, поэтому отчеты по этим платежам не предусмотрены. Сумму налогов смотрите в налоговом уведомлении от ИФНС. Инспекторы рассылают «письма счастья» осенью.

Бухгалтерская отчетность ИП

ИП не обязаны вести бухучет и отправлять в ИФНС бухгалтерскую отчетность. Если ИП сам инициировал ведение бухучета, сдавать бухотчетность не нужно. Бухгалтерская отчетность ИП не предусмотрена.

Налоговый учет для ИП никто не отменял. Главные налоговые регистры, которые ИФНС может затребовать:

На УСН заверять Книгу учета в налоговой не нужно. На ОСНО и ЕСХН заверяйте бумажную Книгу перед началом заполнения, электронную — в срок сдачи декларации.

Сервис СБИС «Отчетность через интернет» поможет ИП отчитаться в госорганы с первого раза, даже если вы никогда не сдавали отчеты. В сервисе вас ждут:

- актуальные формы отчетов;

- календарь отчетности во все госорганы: ИФНС, ПФР, ФСС, Росстат, ФСРАР, МВД, Росприроднадзор;

- помощник по заполнению отчетов;

- автоматическое заполнение и сдача нулевок;

- камеральная проверка данных и подсказки по исправлению ошибок;

- быстрая отправка документов;

- поддержка техспециалистов в режиме 24/7 без выходных круглый год.

Сдать всю отчетность ИП в СБИС

С 2023 года почти все налоги, взносы и сборы будем перечислять единым платежом на единый налоговый счет (ЕНС). Платежи по прибыли, НДС, НДФЛ, имущественным налогам и другим — все будет на одном счете. Деньги с этого счета ФНС будет разбирать сама, но на основании ваших деклараций и расчетов. Именно из отчетности она возьмет суммы начислений по каждому налогу.

Но бывает так, что отчеты подаются позже, чем платится налог, или совсем не подаются, например:

- авансы по УСН (платим ежеквартально, декларация — по итогам года);

- НДФЛ и страховые взносы (платим каждый месяц, отчеты — ежеквартальные);

- налоги на транспорт и землю (платим ежеквартально, платежи ФНС рассчитывает сама).

Для этих случаев чиновники придумали уведомление об исчисленных налогах (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

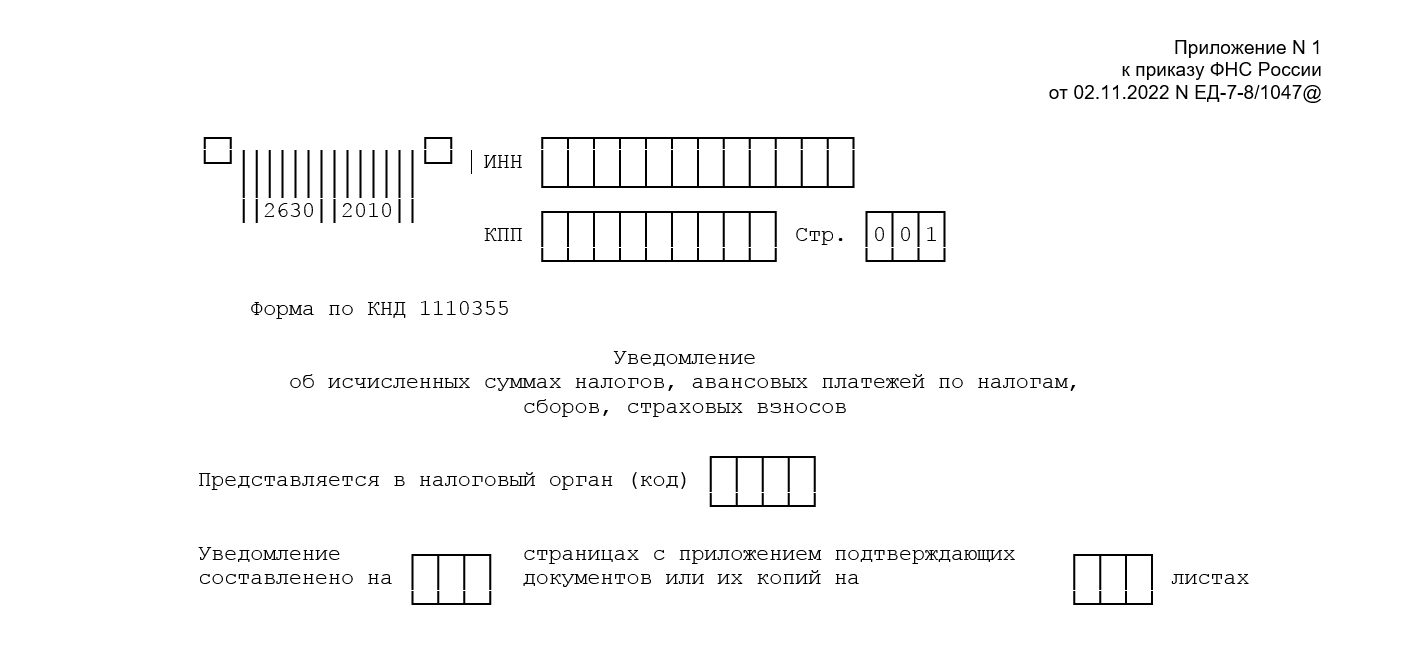

Бланк уведомления и порядок его заполнения содержится в Приказе ФНС от 02.11.2022 № ЕД-7-8/1047. Форма состоит из двух частей: титульного листа и основного раздела «Данные».

Подается уведомление в ИФНС по месту постановки на учет плательщика или по месту постановки на учет крупнейшего плательщика.

- по ТКС, подписанное УКЭП;

- через ЛК налогоплательщика, подписанное УКЭП;

- на бумаге, но только если плательщику разрешено представлять бумажную отчетность.

Уведомление об исчисленных суммах можно будет сдать и в Экстерне. Наши пользователи, которые участвуют в пилотном проекте по единому налоговому платежу, уже успешно передают уведомления через сервис.

Экстерн сам отслеживает изменения в формате и автоматически обновляется. Следить за сроками подачи уведомлений по разным налогам можно будет в таблице отчетности, а напоминалки об отчетах получать по смс.

Разберем заполнение уведомления подробнее.

Они приведены в п. 2.1-2.4 порядка заполнения уведомления к Приказу № ЕД-7-8/1047 (далее — Порядок):

- страницы уведомления нумеруются в сквозном порядке, начиная с титульного листа (первая страница — 001 и так далее);

- чернила — черные, синие, фиолетовые;

- поля заполняются заглавными печатными буквами;

- если нет какого-либо показателя, проставляется прочерк.

Запрещено: исправлять ошибки корректирующим средством, двусторонняя печать страниц, а также скреплять листы способом, повреждающим бумагу.

Титульник заполняется по правилам, прописанным в п. 2.5 Порядка:

- в поля «ИНН» и «КПП» вписываются ИНН и КПП компании, указанные в свидетельстве о постановке на учет;

- в поле «Представляется в налоговый орган (код)» вносится код по месту нахождения компании (месту жительства ИП) или по месту учета крупнейшего плательщика.

После того как заполните уведомление, укажите на титульнике количество страниц.

Уведомление многострочное, в него можно вносить информацию по обязательствам всех обособленных подразделений компании. Можно подать одно уведомление по всем КПП, а можно по каждому КПП отдельно — как вам удобно.

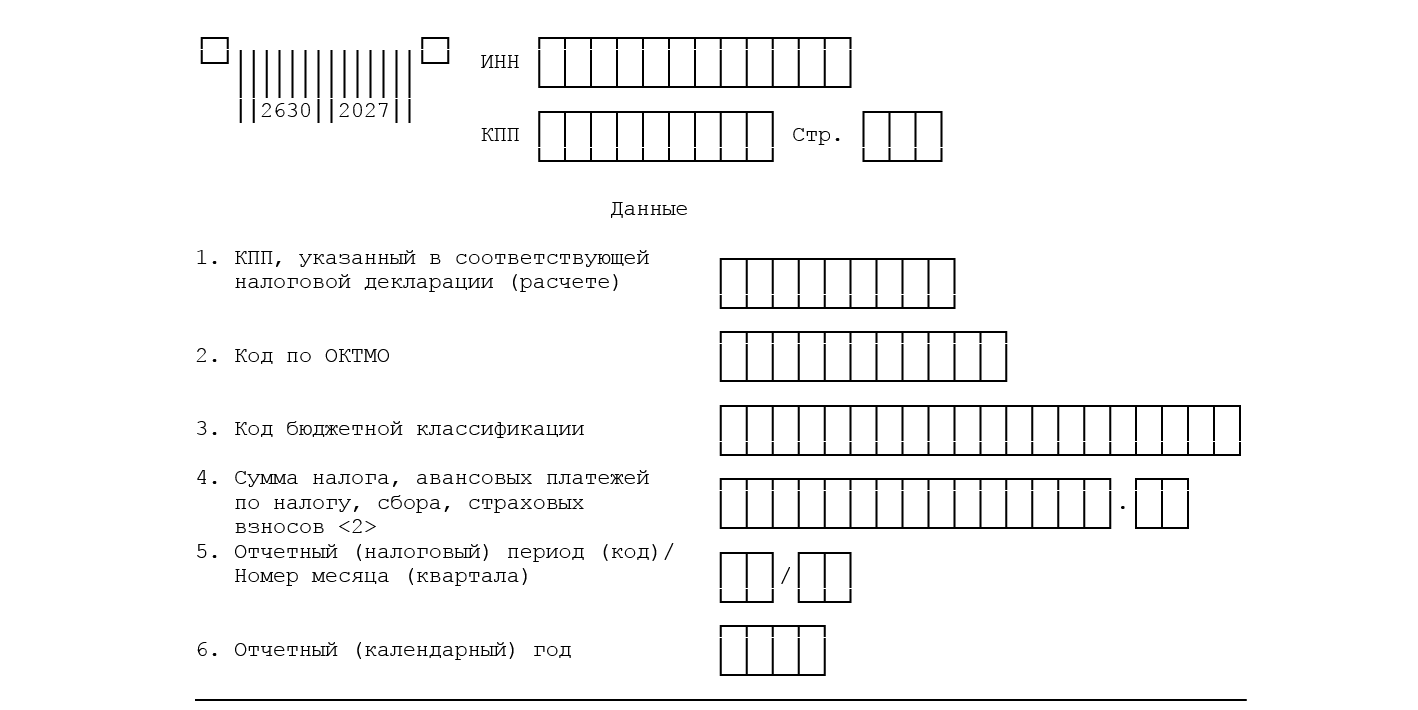

В уведомлении шесть реквизитов (п. 2.6 Порядка):

- «КПП, указанный в соответствующей налоговой декларации (расчете)» — указывают только организации, ИП это поле не заполняют;

- «Код по ОКТМО» — проставляется код или по месту нахождения компании, или ее обособки (если платится налог по месту нахождения ОП), или по месту нахождения недвижимости;

- «Код бюджетной классификации» — укажите КБК уплачиваемого платежа;

- «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — проставьте сумму уплачиваемого платежа;

- «Отчетный (налоговый) период (код) / Номер месяца (квартала)» — здесь указываем код отчетного периода. Если платите ежемесячные авансы, то при указании кодов 21, 31, 33, 34 через дробь напишите порядковый номер месяца квартала — 01, 02, 03 или 04 (этот код, видимо, для декабрьского НДФЛ). А если платите ежеквартальные авансы, то при заполнении кода 34 укажите порядковый номер квартала — 01, 02, 03, 04.

- «Отчетный календарный год» — год, за который платится налог.

То есть в уведомлении указывается та же информация, что и в платежках, оформляемых на каждый налог. Поэтому в чем будет упрощение при уплате на ЕНС, как нам обещали налоговики, пока непонятно.

Если вы неверно оформили уведомление, следует отправить в ИФНС исправленный документ. При этом исправляются только реквизиты, в которых допущена ошибка. Такие разъяснения дала ФНС на вебинаре по актуальным вопросам налогообложения.

При неверном указании суммы следует подать уведомление с правильной суммой. А в случае ошибки в КПП подается новое уведомление с корректным КПП и с нулевой суммой по неверному КПП.

Исправленное уведомление не понадобится, если вы уже успели сдать декларацию или расчет.

Общий срок — до 25 числа месяца, в котором уплачивается платеж. Но могут быть переносы из-за выходных или праздников.

Если срок подачи уведомления оказывается более поздним, чем срок представления отчетности, уведомление подавать нет смысла. Суммы обязательств налоговики возьмут уже из отчетности.

Рассмотрим, в какие сроки в 2023 году подается уведомление по основным налогам.

Налог на прибыль

Уведомление по налогу на прибыль подают только налоговые агенты. Срок — до 25 числа после окончания периода, в котором выплачен доход. Сумму налога «не агентов» налоговики узнают из деклараций.

НДФЛ

Напомним, что с 2023 года для признания дохода по НДФЛ имеет значение только период, в который исчислен и удержан налог. Сроки подачи уведомлений по НДФЛ тоже привязываются к периодам исчисления и удержания:

Как видим, по НДФЛ придется сдавать 13 уведомлений, и ни одно не получится заменить 6-НДФЛ, так как периоды удержаний не совпадут. Например, в квартальную 6-НДФЛ, сдаваемую до 25 апреля, войдут периоды с 01.01 по 22.03. А в уведомление, сдаваемое 25 апреля, войдет период с 23.03 по 22.04.

Страховые взносы

А вот здесь уже часть уведомлений можно заменить РСВ. Уведомления подаем только в тех месяцах, в которых не сдается расчет по взносам:

За март, июнь, сентябрь и декабрь уведомления не нужны, так как суммы обязательств за эти месяцы будут в РСВ, которые мы подадим в апреле, июле, октябре 2023 года и в январе 2024 года.

УСН

Уведомление по авансам УСН в 2023 году сдаем:

- за 1 квартал — до 25 апреля;

- за 2 квартал — до 25 июля;

- за 3 квартал — до 25 октября.

За 4 квартал уведомление не нужно, так как декларация сдается до уплаты годового УСН.

Имущественные налоги

Квартальные уведомления по транспортному, земельному налогам, а также по налогу на имущество подаем в 2023 году, только если в регионе установлены авансовые платежи.

А вот что придется делать всем, так это заполнять годовые уведомления по имущественным налогам, поскольку:

- срок подачи декларации по налогу на имущество (25 марта) позже, чем срок уплаты годового налога (28 февраля);

- по транспорту и земле декларация не подается вовсе.

С отчетности за 2022 год для российских компаний отменена декларация по кадастровой недвижимости. Таким компаниям ФНС ежегодно будет рассылать сообщения об исчисленном налоге по форме, утвержденной Приказом ФНС от 16.07.2021 № ЕД-7-21/667.

Если компания не получала сообщение от ИФНС, при этом не заявляла льготу, она должна известить налоговиков о своей налогооблагаемой кадастровой недвижимости. Форма этого сообщения утверждена Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Мы уже выяснили, что уведомления не потребуются по «обычному» налогу на прибыль (не агентскому). А еще уведомления не нужны по НДС, НДПИ, ПСН, АУСН, налогу на игорный бизнес и некоторым другим платежам.

Понять, нужно ли подавать уведомление, можно так:

- Смотрим, платится ли налог, взнос, сбор в составе ЕНП.

- Если платится, смотрим на срок подачи декларации (расчета).

- Если этот срок позже, чем срок уплаты налога (аванса), уведомление необходимо. Если не позже, то уведомлять ИФНС не нужно.

Узнать, какие налоги входят в ЕНП, а какие нет, можно здесь.

А также посмотрите, есть ли у вас налоги, взносы, сборы, которые относятся к ЕНП, но по ним отчетность не сдается. Уведомления по ним обязательны. Однако уведомления не нужны по фиксированным платежам, например, по взносам ИП, так как налоговики сумму начислений знают без уведомлений.

Тогда налоговики не смогут узнать, какой налог и в какой сумме вы заплатили. Возможные варианты развития событий: неопознанный платеж закроет другие обязательства и недоимки (если они есть) или «повиснет» положительным сальдо на вашем ЕНС.

А еще ФНС может предъявить штраф 200 рублей за каждый несданный документ (п. 1 ст. 126 НК РФ). Об этом она недавно заявила на своем сайте, отвечая на вопросы налогоплательщиков по ЕНП.

Не исключена и другая неприятность — налоговики могут не засчитать вовремя поступивший платеж до тех пор, пока не выяснят его принадлежность. Об этом говорит новая формулировка п. 7 ст. 45 НК РФ в редакции Федерального закона от 14.07.2023 № 263-ФЗ. А значит, возможны пени, штрафы.

Под принадлежностью подразумеваются реквизиты:

- ИНН плательщика;

- КПП плательщика;

- ИНН получателя;

- КПП получателя;

- КБК;

- ОКТМО.

То есть многие из тех, что указываются в уведомлениях.

Не подавать в 2023 году уведомления могут те плательщики, кто их ни разу не подавал. Такие компании и ИП в 2023 году в качестве уведомлений могут направлять в ИФНС платежные поручения на уплату каждого налога. Об этом мы подробно рассказываем в этой статье.

Сроки сдачи отчетности и уплаты налогов (взносов) с 2023 года

Сроки уплаты основных налогов и взносов и сдачи налоговой и бухгалтерской отчетности смотрите в Календаре бухгалтера.

В 2023 году до уплаты налогов в некоторых случаях необходимо представлять уведомления в налоговую инспекцию. Случаи и сроки подачи уведомлений см. здесь.

* Изменения, внесенные Федеральным законом от

14.07.2022 № 263-ФЗ в сроки представления налоговых деклараций (расчетов) и уплаты (перечисления) налогов, авансовых платежей по налогам, сборов,

страховых взносов, применяются с 01.01.2023 (п. 2 ст. 5 Закона № 263-ФЗ).

Следовательно, представить отчетность (осуществить платеж) по налогу (сбору, взносу) за 2022 г., за 4-й квартал или декабрь 2022 г. необходимо в новые

сроки, установленные Законом № 263-ФЗ.

** В течение 2023 г. уведомление об исчисленных суммах налогов (авансовых платежей по налогам, сборов, страховых

взносов) можно подавать в налоговую инспекцию в виде распоряжения на перевод денежных средств в бюджетную систему РФ (при условии, что ранее указанное

уведомление в ИФНС не представлялось). Важно, чтобы на основании этого распоряжения инспекция могла однозначно определить принадлежность денежных средств

к источнику доходов бюджетов бюджетной системы РФ, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности

(ч. 12-16 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ). Полагаем, речь

здесь идет о представлении в ИФНС платежного поручения, которое составлено в соответствии с приказом Минфина России

от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах

распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».