Но как быть, если в уведомлении допущена ошибка? Как ее исправить, и чем это грозит налогоплательщику?

Корректировка уведомления об исчисленных суммах налогов — новая процедура, с которой многие бухгалтеры еще не знакомы. В статье расскажем, на каком бланке представлять корректировку, какими способами исправлять ошибочные реквизиты и по каким правилам передавать исправленные сведения в инспекцию.

Если плательщик ошибся в реквизитах при представлении уведомления об исчисленных суммах налогов, то следует направить в налоговый орган новое уведомление с верными реквизитами.

ВАЖНО! Если в первоначальном уведомлении указано несколько налогов — некоторые с ошибкой, некоторые нет, корректирующее уведомление составляется только в отношении той обязанности, по которой произошла ошибка.

Налогоплательщики, которые применяют УСН с объектом «доходы», могут уменьшить сумму налога и авансов по нему на сумму страховых взносов и некоторых других платежей (применить вычет).

Ранее они делали соответствующий расчет, уменьшали аванс (налог) к уплате на сумму вычета и по окончании года показывали налог и вычет (в т. ч. поквартально) в УСН-декларации.

С 2023 года страховые взносы и налог по УСН уплачиваются в бюджет посредством единого налогового платежа. Право уменьшать налог на взносы сохраняется. Но порядок уменьшения теперь иной.

- Уменьшение налога по УСН на взносы ИП за себя

- Уменьшение УСН на взносы за работников

- Что это такое и для чего он нужен

- Базовая доходность и физические показатели

- ПРИМЕР РАСЧЕТА

- Условия и его особенности

- Причины для корректировки коэффициента К2

- Как узнать коэффициент К2

- Бланк для корректирующего уведомления

- Образцы корректирующих уведомлений

- Корректирующее уведомление в 1С

- Четыре уточняющих правила

- Исправляем ошибку в платежке, заменяющей уведомление (со статусом 02)

- Как исправить ошибку в уведомлении

- Исправление ошибки в сумме платежа

- Исправление ошибки в реквизитах уведомления

- Исправление ошибки в платежке-уведомлении

- Два способа корректировки от ФНС

- Общее правило

- Исправляем ошибку в уведомлении

- Как изменить другие данные?

- Уведомление об исчисленных суммах налога

- Итоги

Уменьшение налога по УСН на взносы ИП за себя

Как разъясняет Минфин (письмо от 20.01.2022 № 03-11-09/4254, см. также информацию ФНС от 21.01.2022), до наступления сроков уплаты, то есть до 31 декабря и 1 июля (с учетом переносов, если эти дни выходные), взносы просто лежат на ЕНС в составе ЕНП и не считаются уплаченными. Соответственно, зачесть их в счет налога по УСН пока нельзя.

При наступлении срока уплаты ФНС списывает соответствующие суммы в погашение обязанности ИП по уплате взносов: фиксированную часть определяют по факту нахождения ИП в ЕГРИП, 1% с дохода сверх 300 000 руб. — по УСН-декларации. И только в этот момент у предпринимателя возникает право взять эти суммы в уменьшение аванса по УСН. Таким образом, поясняет ФНС:

То есть по факту получается, что взять взносы в уменьшение налога по УСН можно только при расчете авансов к уплате за 1 квартал и за 9 месяцев.

Это первый способ применения вычета, так сказать, по умолчанию.

Второй способ предусматривает возможность зачесть сумму взносов в счет УСН досрочно в периоде их уплаты. Он применяется, если взносы уплачены посредством ЕНП.

Для этого следует подать заявление о распоряжении этими деньгами путем зачета положительного сальдо на ЕНС в счет исполнения предстоящей обязанности по уплате фиксированных взносов.

В заявлении указывается код 2 — «в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса)», а также реквизиты для зачета — КБК взносов, ОКТМО, предстоящий срок уплаты (например, 03.07.2023).

Уведомление по фиксированным взносам подавать не нужно. Представление такого уведомления с указанием досрочных сроков уплаты не изменит установленные законом сроки, поэтому при отсутствии заявления о зачете будет применяться первый вариант. Также не нужно подавать никаких дополнительных документов по УСН — уменьшение налога к уплате можно будет просто учесть в декларации или снизить сумму уплаты в уведомлении (или как раньше уплатить меньше по платежному поручению со статусом 02).

Уменьшение УСН на взносы за работников

Чтобы применить вычет по взносам за работников, с 2023 года необходимо:

Имейте в виду, что с ЕНС налоговики будут списывать суммы не строго по представляемым вами уведомлениям и декларациям, но и в погашение других сумм (например, выявленных недоимок, начисленных пеней и т. п.) в установленной НК РФ очередности. Чтобы не случилось так, что вы указали сумму в уведомлении, перечислили её, налоговая зачла её часть по другому назначению, а на текущий платеж денег не хватило (за это будут пени, как минимум), придется держать сальдо ЕНС под постоянным контролем.

ВАЖНО! Разъяснения из «КонсультантПлюс»

Как инспекция будет распределять средства с единого счетаИФНС самостоятельно станет засчитывать единый налоговый платеж в счет исполнения плательщиком обязанностей по уплате налогов.Это будет происходить в определенной последовательности: в первую очередь недоимки, во вторую — предстоящие платежи по налогам и взносам, в третью — пени, в четвертую — проценты, в пятую — штрафы (п. 6 ст. 45.2 НК РФ). Недоимки будут засчитывать начиная с тех, которые выявлены раньше.Сумму начислений и долгов будут сальдировать.Сумму единого налогового платежа, которая осталась после уплаты всех налоговых долгов, можно вернуть на расчетный счет по заявлению налогоплательщика (п. 8 ст. 45.2 НК РФ).Если единого платежа не хватит, какой из налогов будет списан первым? Чтобы узнать ответ, получите пробный доступ к «КонсультантПлюс». Это бесплатно.

См. также, что такое справка о принадлежности сумм ЕНП.

Внимание! ЕНВД отменён с 2021 года во всех регионах РФ.

К1 — это федеральный коэффициент, обновляется ежегодно.. К2 — это региональный коэффициент, его нужно уточнять в органах местного самоуправления, для каждого региона он свой. Зависит как от вашего региона (иногда даже от муниципального района), так и от вида деятельности, которым вы занимаетесь.

Перед тем, как окончательно остановить свой выбор на каком-либо налоговом режиме, начинающим предпринимателям, да и тем, кто просто решил перейти с одной налоговой схемы на другую, предварительно следует досконально изучить особенности каждой из систем налогообложения, действующих в России, поскольку все они имеют свои тонкости и нюансы. Не является исключением и ЕНВД. Например, при расчете единого налога на вмененный доход бухгалтеру необходимо обязательно учитывать специальные корректирующие коэффициенты К1 и К2.

На отдельной странице представлена динамика изменения коэффициента К1.

А на этой странице вы узнаете более подробно про коэффициент К2.

Что это такое и для чего он нужен

Корректирующий коэффициент К1 или, как его еще называют на профессиональном языке, коэффициент-дефлятор отображает размер инфляции. Устанавливается он сроком на один год и подлежит к применению на всей территории Российской федерации.

По закону, расчетом коэффициента К1 занимается Министерство экономического развития России и оно же специальным приказом обязано публиковать его значение на будущий год, причем не позднее 20 ноября года текущего. Если данная процедура не была проведена, то происходит автоматическая пролонгация прошлогодних значений.

Суть расчета коэффициента К1 довольно проста: коэффициент за прошедший год умножается на коэффициент года предстоящего. Правда, предварительная работа намного сложнее: министерским работникам приходится провести тщательный анализ стоимости потребительской корзины и ее изменения в течение года. Как замечают практикующие бухгалтеры, каждый год К1 растет, что в общем, не удивительно, поскольку цены на товары и услуги год от года также увеличиваются.

Базовая доходность и физические показатели

При рассчитывании Единого налога на вмененный доход регуляторами учитывается базовая доходность по тому или иному виду деятельности. Базовая доходность – это предполагаемый месячный доход, соответствующий некоему определенному физическому показателю. В свою очередь, единицей физического показателя могут быть:

Чтобы было понятнее, приведем примеры: для ветеринарных и бытовых услуг физическим показателем будет число сотрудников, для продуктовых сетей – квадратные метры, для транспортных предприятий в свою очередь — количество задействованных в работе автомобилей и т.д.

Налоговая база = базовая доходность х физические показатели.

В отдельном материале приведена таблица значений базовой доходности и физических показателей в зависимости от вида предпринимательской деятельности.

Важно! Случается, что в налоговом периоде происходит изменение величины физического показателя. При такой ситуации, учитывать это изменение для расчета суммы ЕНВД надо с начала того месяца, в котором оно и произошло.

Физический показатель и базовая доходность каждого вида деятельности, подпадающего под ЕНВД, устанавливаются в соответствующей статье Налогового кодекса РФ.

ВНИМАНИЕ! Именно базовую доходность нужно корректировать на коэффициенты К1 и К2. Благодаря этим коэффициентам можно учесть влияние внешних факторов на получаемую бизнесменами прибыль.

Кстати говоря, поскольку базовый доход рассчитывается, исходя из месячного периода, то при определении налоговой базы, которая на ЕНВД, как известно, равна кварталу его надо увеличивать в три раза (т.е. на три календарных месяца).

ПРИМЕР РАСЧЕТА

Сравним, как изменится налоговое бремя плательщиков ЕНВД при увеличении показателя К1. Представим, что индивидуальный предприниматель оказывает услуги по ремонту обуви, на него работают 2 сапожника. Базовая доходность его деятельности («бытовые услуги») в месяц, согласно НК РФ будет составлять 7500 рублей. Пусть в данном регионе К2 равен 1, а налоговая ставка максимальна – 15%. Для простоты расчетов будем считать, что предприниматель не пользуется льготами за компенсацию уплаты страховых взносов.

Посчитаем, какой налог должен заплатить ИП за 1 квартал 2018 года, когда еще действует показатель К1 прошлого года – 1,798. Сначала вычислим налоговую базу: (7500 × 1 × 1,798 × (2 + 2 + 2 (чел.)) × 3 = 242 730 руб. Умножим ее на налоговую ставку: 242 730 х 15 % = 36 409 руб. (с округлением, как требует НК РФ).

Теперь посмотрим, как изменится этот показатель с ростом К1 до 1,868 – вычислим величину платежа ЕНВД за 2 квартал. Налоговая база составит (7500 × 1 × 1,868 × (2 + 2 + 2 (чел.)) × 3 = 252 180 руб. Берем 15% от этой суммы: 252 180 х 15% = 37 827 руб.

Таким образом, ежеквартальный платеж возрастет на 1418 руб., а по итогам 2018 года данному ИП придется платить примерно на 4254 рубля больше, чем раньше.

Условия и его особенности

Этот коэффициент, также являющийся корректирующим, в отличие от К1, учитывает сразу множество внешних факторов, которые так или иначе способны повлиять на предпринимательскую деятельность предприятия или ИП, работающего по ЕНВД.

К таким факторам относятся:

Вышеперечисленные условия, которые учитываются коэффициентом К2, ничем не ограничены, поэтому список их может быть продолжен.

Связано это с тем, что К2 устанавливается в каждом регионе индивидуально представительными органами городских округов, муниципальных районов и т.д. с учетом особенностей данных территорий.

Кстати говоря, по закону, регионы могут и не устанавливать это понижающий коэффициент, но, как правило, местные власти все же идут навстречу представителям малого и среднего бизнеса, которые в основном и работают по ЕНВД.

К СВЕДЕНИЮ! Корректирующий коэффициент К2 считается понижающим. Его роль заключается в уравнивании коммерсантов, работающих в разных условиях.

Например, это важно для тех, кто ведет бизнес не в мегаполисах, а в маленьких деревнях и поселках. Данный коэффициент разрабатывается местными властными структурами и зависит от экономической обстановки в регионе. Причем, представители бизнес-сообщества вправе влиять на размер коэффициента через прямое обращение в муниципальные органы.

Данный коэффициент может равняться 1, если применять понижение не планируется, либо быть меньше 1, тогда в формуле вычисления налога он получиться льготирующим. Если точный размер К2 для своего региона пока не выяснен, и нужно провести предварительный расчет ЕНВД, лучше посчитать К2 равным 1. Минимальное значение коэффициента К2 – 0, 005.

ВНИМАНИЕ! Коэффициенты К1 и К2 устанавливаются на один год и подлежат ежегодному пересчету.

Если заинтересованные властные структуры устанавливают значение К2 во всех подробностях, то для налогоплательщиков это очень удобно. В противном случае, когда муниципалитеты регламентируют только отдельные его составляющие, налоговым субъектам приходиться самостоятельно высчитывать окончательный размер этого коэффициента, перемножая его установленные значения.

Причины для корректировки коэффициента К2

При некоторых обстоятельствах значение коэффициента К2 для каких-то конкретных предприятий или индивидуальных предпринимателей может быть изменено. В частности, это возможно, если:

Для того, чтобы у налоговиков не возникло подозрений в желании уклониться от уплаты налогов, данные факты следует обязательно подкреплять соответствующими документами.

ВАЖНО! Если в течение какого-то времени у индивидуального предпринимателя или предприятия, находящегося на ЕНВД по каким-либо причинам не было договоров и сделок, но, тем не менее, фактически коммерческая деятельность велась, то это не может служить законным основанием для неуплаты Единого налога на вмененный доход.

Иными словами, если нет уважительных объяснений для отсутствия доходов, платить данный налог все равно придется.

Как узнать коэффициент К2

Поскольку К2 устанавливается на региональном уровне, узнавать его значение нужно в местной налоговой инспекции либо на ее сайте. Для правильного поиска, нужно учитывать не только населенный пункт, но и вид деятельности ИП или организации.

Таким образом, при расчетах ЕНВД нужно обязательно учитывать понижающий и повышающий коэффициенты К1 и К2. В конечном итоге, они способны существенно влиять на размер оплачиваемых в государственную казну налогов.

Бланк для корректирующего уведомления

Корректировка уведомления об исчисленных суммах налогов нужна в ситуации, когда в исходном уведомлении допущена ошибка. Потребность в корректирующем уведомлении возникла с начала 2023 года, как только само уведомление ввели в качестве обязательного документа в налоговых взаимоотношениях.

С этого момента у бухгалтера всё чаще стали возникать вопросы о том, можно ли корректировать уведомление об исчисленных налогах и как подать корректирующее уведомление о начисленных налогах.

Решить эти вопросы, изучая только нормы НК РФ, не получится — о таком виде уведомления в Налоговом кодексе ничего не сказано, да и официально утвержденных правил оформления корректирующего уведомления об исчисленных налогах и взносах не существует.

Федеральные налоговики быстро нашли решение — они рекомендуют:

Хотите научиться оформлять уведомления без ошибок? Воспользуйтесь подсказками специалистов системы «КонсультантПлюс» из Готового решения после получения бесплатного пробного доступа к системе.

О том, как корректировать уведомление об исчисленных суммах налогов, расскажем далее.

Образцы корректирующих уведомлений

Посмотрите, как заполнить корректировку уведомления об исчисленных налогах способами, предложенными ФНС.

ИП Скоробогатов А. Т., применяющий в 2023 году УСН с базой «доходы», заполнил уведомление по авансовому платежу с ошибкой в сумме: вместо 11 080 руб. указал 11 008 руб.

Обнаружив ошибку, предприниматель сформировал новое уведомление, в котором полностью повторил несуммовые реквизиты из исходного (ошибочного) уведомления, а сумму указал верную — 11 080 руб.

После того как сведения из этого уведомления попадут в базу налоговиков, ошибочная сумма 11 008 руб. автоматически заменится на верную 11 080 руб.

ООО «Планета» применяет УСН. В исходном уведомлении на уплату авансового платежа бухгалтер компании ошибся с ОКТМО: вместо 37691000 указал код 37002000. Сумма к уплате — 13 150 руб. Все остальные реквизиты он заполнил верно.

Для исправления ошибки в бланке нового уведомления бухгалтер заполнил два блока строк:

ФНС рекомендует направлять обращения, связанные с оформлением уведомлений и их корректировками, с помощью сервисов «Обратиться в ФНС России» и «Личный кабинет».

Корректирующее уведомление в 1С

Чтобы подготовить в «1С» корректирующее уведомление, сначала в ЗУП 3.1 следует создать вспомогательные документы:

К примеру, по НДФЛ или страховым взносам такими вспомогательными документами являются:

Затем указанные документы нужно перенести из ЗУП 3.1 в бухгалтерскую программу и уже там подготовить новое уведомление.

На нашем сайте вы сможете быстро разобраться в особенностях оформления разнообразных уведомлений:

Четыре уточняющих правила

Сформулируем правила, с помощью которых легче разобраться с корректирующим уведомлением.

В следующем разделе вы найдете образцы корректирующих уведомлений.

Исправляем ошибку в платежке, заменяющей уведомление (со статусом 02)

Если ошибка допущена в платежке со статусом 02, которая в 2023 году заменяет уведомление о начисленных налогах (взносах), заявление об уточнении платежа не пишут. Чтобы исправить КПП, КБК, ОКТМО, период подайте корректирующее уведомление по ЕНП, заполнив в нем две строки (см. ЧАВО от ФНС):

Сумма в платежке не исправляется: разница просто отразится в сальдо ЕНС.

И начинайте платить налоги посредством ЕНП с подачей уведомления. Использовать платежки со статусом 02 после этого больше нельзя.

Как исправить ошибку в уведомлении

Особенности исправления ошибки зависят от того, где она допущена. Всего можно выделить три основные ошибки, которые можно допустить в уведомлении:

Во всех трех случаях потребуется подготовить новое уведомление по той же форме, по которой был подан первичный документ.

Исправляя ошибку в ранее поданном уведомлении, нужно учесть следующее:

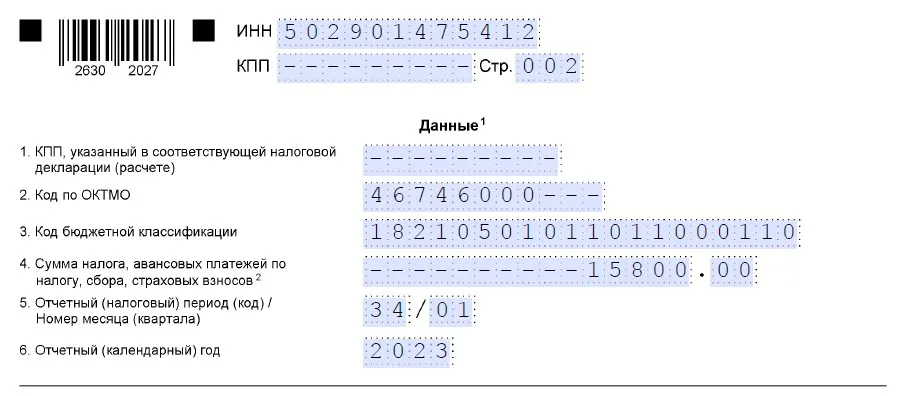

Исправление ошибки в сумме платежа

Проще всего исправить ошибку, которую допустили в сумме платежа. Для этого нужно:

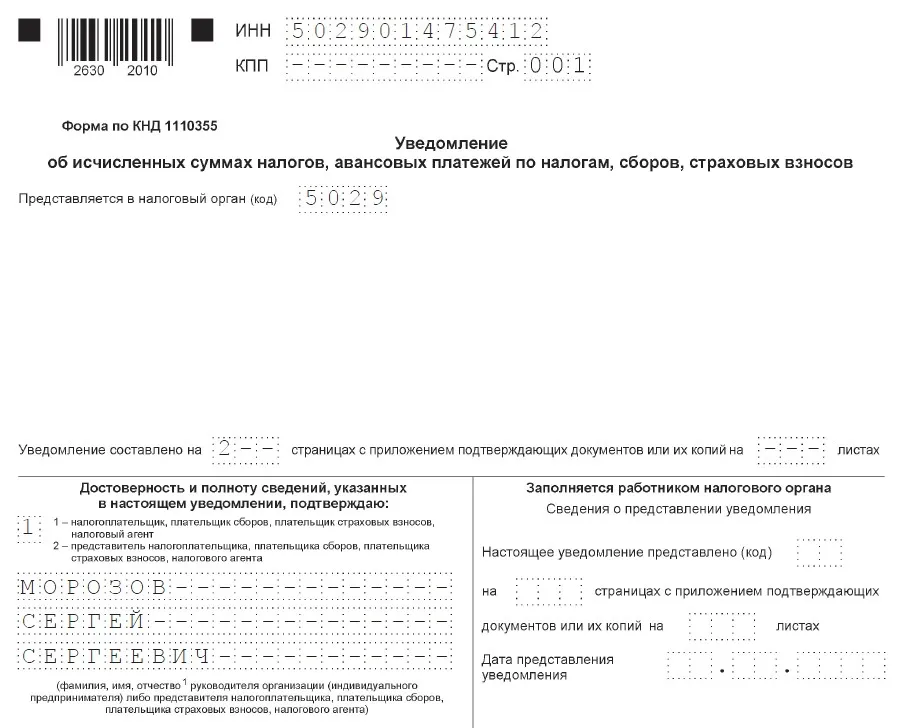

В этом уведомлении не предусмотрено указание номера корректировки, как это предусмотрено, например, для налоговых деклараций. Поэтому на Титульном листе также указываем номер ИНН, код инспекции и подтверждаем достоверность и полноту внесенных сведений.

Остальные реквизиты, при условии, что в них нет ошибки, оставляем без изменения.

Например, ИП на УСН неверно указал сумму авансового платежа по УСН 6%: вместо 15 800 руб., отразил 15 000 руб. Вот как он заполнит уточняющее уведомление:

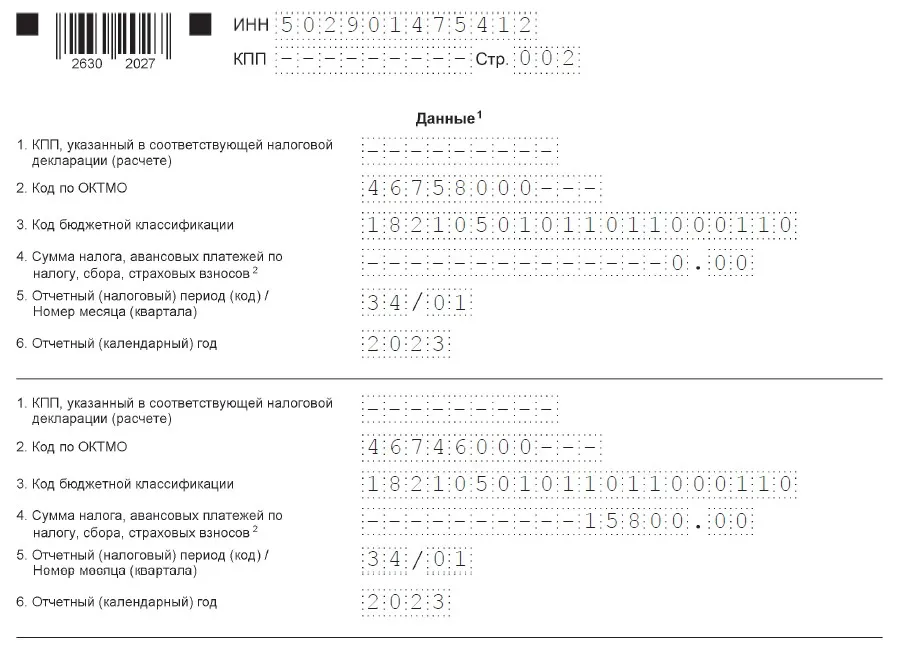

Исправление ошибки в реквизитах уведомления

Это более сложный вариант. Для корректировки реквизитов уведомления нужно:

В первом блоке, в строках 1-3, 5 и 6, нужно указать старые данные, в которых была допущена ошибка. В строке 4 отразить сумму платежа «0».

Во второй блок внести верные реквизиты и в строке 4 указать правильную сумму налога, аванса или страхового взноса.

ИП на УСН 6% ошибся в коде ОКТМО: указал код по месту временного пребывания (г. Пушкино), а не по месту учета (г. Мытищи). Вот как он заполнит корректирующее уведомление:

ЕНС, ЕНП, уплата страховых взносов и уменьшение налогов на взносы – все самое «наболевшее» в телеграм-канале BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук.

Исправление ошибки в платежке-уведомлении

Отдельно стоит сказать об ошибке в платежном поручении, которое заменяет в 2023 году уведомление об исчисленных суммах.

Если какой-либо из реквизитов платежки заполнен с ошибкой, то исправить ее можно будет только через подачу уведомления. Других способов не предусмотрено. А это означает, что вернуться обратно к старому порядку оплаты по платежке, ИП уже не сможет. В связи с этим рекомендуем внимательно проверять все реквизиты поручения на уплату налогов и страховых взносов.

Форма не доступна

Два способа корректировки от ФНС

В составе раздела «Данные» бланка уведомления шесть реквизитов. Ошибки в них корректируются по разным правилам. ФНС на своем сайте озвучила два способа корректировки уведомлений по налогам и взносам:

Для исправления ошибок в остальных реквизитах (кроме суммового) придется отражать в уведомлении два обязательства: с начальными (неверными) реквизитами и суммой «0» (обнуление ошибочной исходной информации) и новым обязательством с верными реквизитами.

Общее правило

ФНС настаивает на обязательном исправлении ошибок в уведомлениях по налогам и сборам. В своих разъяснениях специалисты ведомства сформулировали основное правило корректировки:

Титульный лист корректировочного уведомления заполняется в обычном порядке. Никаких отметок, отличающих его от исходного уведомления, в бланке уведомления не предусмотрено.

Исправляем ошибку в уведомлении

Создайте новое уведомление, например в личном кабинете. В нем повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую.

Корректировка произойдет автоматически при поступлении уведомления в налоговый орган. Дополнительно аннулировать ошибочное уведомление не требуется.

Как изменить другие данные?

Также при необходимости можно исправить и другие ошибки предыдущего уведомления:

Например, если ошиблись в ОКТМО, отразите в уточненном уведомлении два обязательства:

Посмотреть образец заполнения уведомления об исчисленных налогах на 2023 год можно в «КонсультантПлюс», бесплатно, оформив пробный доступ к системе:

На какие реквизиты платить ЕНП в 2023 году, см. здесь.

Уведомление об исчисленных суммах налога

Уведомление сдается только в двух случаях:

Таким критериям соответствуют несколько платежей:

Срок сдачи до 25 апреля, 25 июля и 25 октября соответственно.

Срок сдачи до 25 июля.

Сдается по итогам I, II, III кварталов и года. Сроки сдачи – до 25 апреля, 25 июля и 25 октября – по квартальным платежам и до 25 февраля следующего года – за прошедший год.

Предоставляется за первые два месяца I, II, III квартала и за весь IV квартал в срок до 25 числа. За март, июнь, сентябрь уведомление не подается, так как сроки сдачи уведомления и налоговой декларации совпадают.

Уведомление по страховым взносам сдается по первым двум месяцам каждого квартала в срок до 25 числа. За март, июнь, сентябрь и декабрь его составлять и направлять в налоговую не нужно, так как данные по указанным периодам инспекция возьмет из расчета РСВ.

Уведомление по НДФЛ сдается налоговыми агентами ежемесячно, в срок до 25 числа.

Уведомление не сдается по фиксированным страховым взносам ИП и имущественным налогам предпринимателей.

Если в уведомлении допущена ошибка, ее нужно оперативно исправить. В противном случае налоговая инспекция не сможет списать нужную сумму с ЕНС или спишет ее в неточном размере. Если такая ошибка приведет к образованию отрицательного сальдо по ЕНС, то на него будут начислены пени.

Хотите быть в курсе всех новостей из мира налогов и бухгалтерского аутсорсинга, знать все тонкости общения с клиентами и ценообразования, читайте телеграм-канал BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук.

Итоги

Корректирующее уведомление оформляется на том же бланке, что и исходное. Для исправления неверной суммы все реквизиты (кроме суммы) переносятся без изменений из исходного уведомления и проставляется верная сумма. Для исправления ошибок в остальных реквизитах (кроме суммового) в уведомлении отражаются два обязательства: с начальными (неверными) реквизитами и суммой «0» (обнуление ошибочной исходной информации) и новым обязательством с верными реквизитами.