Для предпринимателей и компаний с 2023 года действует новый способ уплаты налогов, сборов, взносов и штрафов — единый налоговый платеж (ЕНП). Как перейти на ЕНП, как платить налоги и в какие сроки сдавать отчетность — в этой статье.

- Что такое ЕНП и ЕНС

- Какие налоги входят в ЕНП

- Сальдо и его значения

- Сверка с налоговой

- Отрицательное сальдо = недоимка

- Положительное сальдо = переплата

- Как платить налоги в 2023 году

- Шаг 1. Предоставление отчетности

- Шаг 2. Пополнение ЕНС

- Шаг 3. Списание платежей

- Порядок списания платежей

- Плюсы и минусы ЕНП

- Ответы на вопросы

- ИП и организации смогут уменьшать УСН страховыми взносами?

- Бывают случаи потери платежа?

- Меняется ли порядок расчета налогов?

- Если пропущен срок взыскания, что будет долгом?

- Можно ли будет «хранить» переплату на налоге?

- Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

- Как будет работать ЕНП

- Зачем это нужно

- Итоги

- Что такое Единый налоговый платеж для бизнеса?

- Кто может использовать ЕНП?

- В счет каких платежей засчитывается ЕНП?

- Нюансы ЕНП

- Пример

- Платформа ОФД

- Как перечислить платеж с лицевого счета ЕНП в бюджет?

- Что нас ожидает после окончания экспериментального периода ЕНП?

- Онлайн-сервисы от Платформы ОФД

- Хотите узнать больше о наших сервисах?

- Начнем разбор с ЕНП. Что же это такое?

- Теперь поговорим об ЕНС

- Но что собой представляет эта совокупная обязанность?И из чего она складывается?

- Немного подробнее поговорим о сальдо, то есть об остатке на ЕНС

- Новые единые сроки сдачи отчетности и уплаты налогов

- Новое «Уведомление»

- По каким платежам требуется подавать Уведомление?

- По каким платежам не требуется подавать Уведомления?

- Каким образом нужно подавать Уведомление?

- Можно ли не подавать Уведомления?

- Что делать, если в Уведомлении допущена ошибка?

- Что же будет, если налогоплательщик вовремя не подаст Уведомление?

- Посредством ЕНП уплачивается большая часть платежей, установленных НК РФ

Что такое ЕНП и ЕНС

ЕНП — это единый налоговый платеж. Это не новый режим, а новый порядок уплаты налогов с 2023 года для ИП и компаний, кроме самозанятых.

Как было. Раньше вы платили каждый налог отдельно. Например, взносы по УСН, страховые в пенсионный фонд и торговый сбор. Для этого заполняли несколько платежек со своими реквизитами и КБК.

Как стало. Теперь вы делаете это одним платежом, для чего перечисляете деньги на Единый налоговый счет (ЕНС), а оттуда налоговая списывает их на все необходимые взносы в бюджет.

Предприниматели направляют в ФНС уведомление, сколько денег списать со счета на те или иные цели, заполняют одну платежку с одинаковыми реквизитами.

Единый налоговый счет устроен как кошелек или вклад-копилка — у каждого он свой, только для обязательных платежей в бюджет. Деньги с ЕНС можно вернуть, если они числятся как переплата.

Переход на новую систему — автоматический, в обязательном порядке. Никаких заявлений писать не нужно.

Какие налоги входят в ЕНП

С помощью Единого платежа можно закрывать:

Как на ЕНП, так и на конкретный КБК можно заплатить:

На конкретные КБК по-прежнему уплачиваются:

Сальдо и его значения

К 1 января 2023 у каждого налогоплательщика есть начальное сальдо расчетов ЕНС. Проверьте его в личном кабинете ФНС в разделе «Единый налоговый платеж».

«Сальдо ЕНС» — это разница между перечисленной на счет суммой и совокупной обязанностью налогоплательщика, то есть разница между переплатами и недоимками.

Вы всегда понимаете: либо что-то должны государству, либо можете распорядиться положительным остатком по своему усмотрению.

Сальдо может быть:

Сверка с налоговой

Сальдо ЕНС на 1 января 2023 налоговая сформировала сама. При этом не учитывала переплату, где пропущен срок для возврата, и безнадежную к взысканию недоимку.

Если считаете, что данные некорректные, то проведите с налоговой совместную сверку. Чтобы запросить акт сверки, подайте заявление. Удобнее это сделать на сайте ФНС, но можно отправить и бумажное заявление.

Отрицательное сальдо = недоимка

При отрицательном сальдо необходимо пополнить ЕНС, иначе налоговая начислит пени на общую задолженность с даты появления недоимки. Когда на счету появятся деньги, пени списываются — отдельно их платить не нужно. Если задолженность не будет оплачена, налоговая служба примет решение о взыскании.

Положительное сальдо = переплата

При положительном сальдо вы можете вернуть переплату на свой расчетный счет. Переплату можно зачесть:

Зачесть можно всю сумму, что осталась на счету. Для этого заполните заявление:

Как платить налоги в 2023 году

Вот как будет проходить уплата налогов при применении ЕНП:

Далее рассмотрим детально каждый пункт.

Шаг 1. Предоставление отчетности

С 2023 года установлены новые сроки предоставления отчетности и уплаты налогов. Новое правило: сначала вы сдаете отчетность, потом платите налог. Декларации и расчеты надо предоставить до 25 числа отчетного периода.

Уведомление подавайте только по налогам и взносам, которые платят до подачи отчетности либо вообще без нее. Оно может быть представлено как одним документом по всем обязанностям, так и отдельно по каждому.

Без уведомления налоговая не сможет распределить деньги, поступившие на ЕНС, и начислит пени.

Новые сроки отчетности:

Если подаете уведомление на несколько налогов, то заполните на каждый отдельный блок: КПП, код ОКТМО, КБК, сумма налога, сбора или взносов, код отчетного или налогового периода либо номер месяца, отчетный период и календарный год.

Если ошиблись в реквизитах, то направьте новое уведомление.

Если нашли ошибку в суммах:

Чтобы изменить другие данные:

Если подать уведомление с опозданием или не подать совсем, грозит штраф 200 рублей за каждый документ.

В 2023 году можно вместо уведомления предоставить в банк платежку с заполненными реквизитами, но только если вы ни разу не подавали уведомление о начисленных суммах. Налоговая сама их сформирует. В платежке в разделе «Статус» поставьте «02». Для того, чтобы инспектор понял, какой это бюджет, налог, какой у него период и какую сумму надо внести.

Шаг 2. Пополнение ЕНС

Способ 1 — самый простой. Перечислить единый налоговый платеж можно:

В сервисе нужно заполнить ИНН/КПП плательщика и сумму платежа

Способ 2 — трудоемкий. Самостоятельное заполнение платежного документа. Для этого используйте реквизиты для уплаты ЕНП из таблицы:

Обратите внимание: деньги перечисляют на казначейский счет в УФК по Тульской области. Получателем указывают «УФК по Тульской области (Межрегиональная ИФНС по управлению долгом)» и приводят его банковские реквизиты. КБК единый для всех видов платежей — 18201061201010000510. Это правило для всех регионов РФ.

Заполненный платежный документ:

В полях ОКТМО, основание платежа, налоговый период, № документа, дата документа ставьте «0»

Шаг 3. Списание платежей

С 2023 года дата для всех платежей единая — до 28 числа отчетного периода.

Деньги на ЕНС можно вносить раньше срока и частями, но главное — чтобы вся сумма на счете была к сроку уплаты налога, то есть до 28 числа.

Организация может пополнить ЕНС безналично через банк или через личный кабинет налогоплательщика. А ИП — еще и наличными деньгами через банк, МФЦ или почту.

Если на расчетном счете ИП или компании недостаточно денег, перевести их могут и третьи лица. Например, за предпринимателя могут внести платеж знакомые или родственники.

Порядок списания платежей

Налоговая будет списывать деньги со счета в таком порядке:

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег недостаточно и сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств. Если денег не хватит, то недоимка возникнет сразу по всем налогам и взносам, а не по какому-то одному платежу.

Пример списания денег с ЕНС

Плюсы и минусы ЕНП

Можно выделить такие преимущества новой системы:

При этом есть неудобные моменты:

Ответы на вопросы

Нет. Но в 2023 году можно вместо уведомления предоставить в банк платежку с заполненными реквизитами, если вы ни разу не подавали уведомление об исчисленных суммах.

ИП и организации смогут уменьшать УСН страховыми взносами?

Да, смогут. Уплаченная сумма страховых взносов будет определяться в соответствии с установленными правилами распределения ЕНП. Сначала недоимка, начиная с более ранней. Затем начисления с текущим сроком уплаты. Затем пени, проценты и штрафы.

Бывают случаи потери платежа?

Потеря платежа и сейчас влечет недоимку. Однако в случае уплаты по ЕНП потерять платеж, с учетом указания в нем двух реквизитов (ИНН и сумма), практически невозможно.

Меняется ли порядок расчета налогов?

Нет. Внедрение ЕНС никак не меняет порядок расчета налогов и состав предоставляемой плательщиком информации.

Если пропущен срок взыскания, что будет долгом?

Такой долг будет исключен из ЕНС. Без восстановления возможности его взыскания судом данная сумма не будет влиять на состояние расчетов налогоплательщика с бюджетом.

Можно ли будет «хранить» переплату на налоге?

Да, можно на основании заявления налогоплательщика, поданного в налоговый орган. Переплата может быть направлена в счет предстоящей обязанности по уплате налогов и «храниться» до ее возникновения, либо до образования отрицательного сальдо ЕНС.

Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

Недоимка возникает со следующего дня после обязательного срока уплаты. Подача уведомления об исчисленных суммах налогов до срока уплаты не может привести к возникновению недоимки.

Автоматизировать работу бизнеса поможет МойСклад. Все процессы по продаже и учету товаров бесплатно — рабочее место кассира, складской учет и CRM в комплекте.

В конце 2021 года Правительство РФ одобрило идею Минфина о введении единого налогового платежа для бизнеса. Обязательным способом проведения платежей он станет с 1 января 2023 года. Разбираемся в деталях его использования.

Как будет работать ЕНП

В основе ЕНП лежит инструмент, который был введен для физических лиц в РФ. Его принцип достаточно простой: плательщик налога вносит сумму, а налоговая направляет её по назначению. Однако для юридических лиц схема оплаты будет построена сложнее, так как в бизнес деятельности больше категорий налогов и другие сроки оплат. Например, предусмотрены авансовые платежи по налогам. Также, в рамках своей деятельности, компании зачастую сдают уточненные декларации. В данном случае, чтобы исключить вероятность по привлечению компании к ответственности в виде штрафа, важно, чтобы налог и пени были уплачены до подачи уточненной декларации.

Пилотный проект будет тестироваться в 2022 году с 1 июля по 31 декабря на добровольной основе, а заявление на участие в эксперименте компании смогут подать с 1 по 30 апреля 2022 года. Его можно отправить в электронной форме в ИФНС по месту нахождения организации или месту жительства ИП. При этом нужно учитывать, что заявление должно быть подано не позднее месяца после даты подписания совместного акта сверки. Пока что формат и форма заявления не утверждены, но ФНС обещает уточнить это в ближайшее время.

ЕНП станет единым способом осуществления платежей для юридических лиц, ИП и физических лиц. Он даст возможность осуществлять оплаты по следующим направлениям:

При этом будет соблюдена очередность зачета по платежам. В первую очередь, по недоимкам, начиная с недоимки с более ранней датой возникновения и заканчивая более поздней датой. Далее будут зачтены платежи по налогам и взносам, по которым уже возникла обязанность по уплате.

Помимо этого, у организаций и бизнесменов, которые перейдут на ЕНП, появится дополнительная обязанность направлять ряд уведомлений:

Например, НДФЛ с зарплаты работников перечисляется в бюджет не позднее дня, который следует за днем выплаты заработной платы. За нарушение этого порядка налогоплательщику грозит начисление пеней за каждый день просрочки. То есть, если окончательно по заработной плате за январь работодатель рассчитается 10.02.2022, то чтобы сумма автоматически могла списаться с ЕНП, уведомление подается не позднее 05.02.2022 (выплата дохода-январь), а НДФЛ должен быть списан не позднее 11.02.2022 системой ЕНП. В отношении иных налогов уведомление должно быть направлено за 5 рабочих дней до законодательно установленных сроков по уплате налогов. Форма подачи уведомлений всё ещё утверждается ФНС.

Зачем это нужно

Как обсуждается ФНС, ЕНП сможет использовать не только сам налогоплательщик, но и третьи лица — за него. Однако возврат средств для них будет недоступен. Компания или предприниматель могут вернуть остаток ЕНП, который не был зачтен налоговым органом в счет платежей. Порядок возврата будет производиться следующим образом:

При нарушении срока возврата денег налоговая должна будет заплатить проценты, исходя из ставки ЦБ за каждый день просрочки.

Механизм оплаты будет выстроен достаточно просто — бизнесу необходимо будет положить деньги на счет, а для платежа нужно указать сумму и ИНН. Остаток денег на счету можно будет вернуть или заплатить налоги за другое лицо, подав заявление.

Ожидается, что ЕНП будет востребован бизнесом, так как преимуществ у такого инструмента достаточно много:

Но можно также выделить и минусы этого инструмента.

Предполагается, что на этапе введения новшества и перехода на ЕНП компаниям потребуется время для адаптации.

Увеличится нагрузка на организации по количеству отчетных документов, а также количество уведомлений об исчисленных суммах к уплате.

Так как видов платежей в рамках ЕНП будет много, то и уведомлений потребуется немало.

Если у компании или ИП есть недоимки, с которыми бизнес не согласен или оспаривает решение в суде, то при перечислении единого налогового платежа деньги всё равно будут списаны, причём, в первую очередь.

Рассчитывать налоги придется раньше минимум на 5 дней.

В основном, трудности могут возникнуть по НДФЛ, так как по законодательству срок оплаты установлен на следующий день после выплаты заработной платы. В отношении иных налогов оплата не ранее 25-28 числа месяца, следующего за отчетным периодом. Для бухгалтера уменьшение срока расчета налога на 5 дней в таком случае роли не сыграет.

Перейти на ЕНП можно только по окончании совместной сверки без разногласий.

Итоги

Введение ЕНП поможет упростить процедуру оплаты налогов, так как налогоплательщикам не нужно будет заполнять платежные поручения и проверять правильность оформления необходимых реквизитов, что является большим плюсом.

Также ожидается, что налоговая тупростит процедуру сверки по налогам с бюджетом. Ещё одним преимуществом для бизнеса станет то, что представление заблаговременного расчета налогов и подача уведомлений в налоговый орган позволит снизить вероятность просрочки оплат.

Однако не следует исключать, что в случае наличия положительного баланса счета налоговики смогут быстрее взыскивать задолженность по результатам налоговых проверок.

Что такое Единый налоговый платеж для бизнеса?

Единый налоговый платеж (ЕНП) — это новый способ уплаты налогов и сборов, когда организация или предприниматель перечисляют деньги на один лицевой счет. А налоговики распределяют платежи сами, без участия налогоплательщика. То есть платежное поручение нужно одно — на перечисление средств с расчетного счета налогоплательщика на лицевой счет ЕНП.

Лицевой счет можно назвать кошельком, в котором хранятся денежные средства на бюджетные платежи.

Новый способ уплаты налогов ввели законом № 379-ФЗ от 29.11.2021 — добавили новую статью 45.2 в НК. Сейчас подключиться к эксперименту уже нельзя: заявку на участие необходимо было подать до 04.05.2022.

Кто может использовать ЕНП?

Использовать новый способ могут юридические лица и индивидуальные предприниматели. Причем система налогообложения роли не играет.

В счет каких платежей засчитывается ЕНП?

ЕНП засчитывается в счет уплаты:

Исключением являются налоги физического лица, установленные в ст. 228 НК. Например: НДФЛ при сдаче в аренду имущества (если не как ИП), НДФЛ по сделке продажи недвижимости, транспортный налог, налог на имущество, земельный налог физлица — данные налоги не могут быть уплачены с лицевого счета ЕНП.

очередность уплаты платежей. Деньги с лицевого счета ЕНП спишут в следующей очередности:

Создавайте и отправляйте отчеты в любое время и в любом месте через удобный сервис Платформа Госотчет: проверка на наличие ошибок, актуальные формы отчетности и возможность задать вопрос специалистам контролирующих органов.

Узнать подробнее о сервисе

Нюансы ЕНП

Важно: если деньги на лицевой счет ЕНП за вас перечислило третье лицо — вернуть их нельзя.

Пример

Организация-участник эксперимента зачислила на лицевой счет 100 000 рублей 15.07.2022.

Долг за предыдущий период (срок уплаты просрочен) — 60 000 руб.

Пеня за несоблюдение сроков уплаты (срок уплаты до 15.07.2022) — 2 000 руб.

Текущие платежи за июнь 2022 года (срок уплаты до 15.07.2022):

Штраф (срок уплаты до 15.07.2022) — 1 000 руб.

Платежи с лицевого счета ЕНП будут списаны со следующей очередностью:

1. Долг за предыдущие периоды — 60 000 руб. (в полном объеме

2. Текущие платежи с общей суммой 41 000 руб. Т. к. на полную оплату платежей оставшейся суммы на лицевом счете (40 000) недостаточно, деньги распределяются пропорционально по 3 платежам:

3. Пени — будет перечислено 0 руб., т. к. средств на счете не осталось.

4. Штраф также не будет оплачен.

Платформа ОФД

В едином окне: сдача отчетов, ЭДО и другие сервисы для бухгалтера

Как перечислить платеж с лицевого счета ЕНП в бюджет?

Чтобы платеж с лицевого счета был списан, необходимо отправить уведомление о сумме налога (взноса) в ИФНС.

Внимание! Уведомление об исчисленных суммах налогов, авансовых платежей, страховых взносов необходимо подать не позднее, чем за 5 рабочих дней до даты платежа.

По НДФЛ есть отдельное правило: срок уведомления об НДФЛ, удержанном налоговым агентом — не позднее пятого числа месяца, следующего за месяцем выплаты доходов физлицам. По этому пункту ждем разъяснений от ИФНС, т. к. срок уплаты НДФЛ на данный момент у всех разный. Но в дальнейшем планируется, что все приведут к единому стандарту, и срок уплаты налогов у всех будет одинаковый.

Уведомление подается отдельно по каждому виду налога, авансового платежа, страховых взносов, имеющих разные КБК, разные сроки уплаты (перечисления).

В Платформе Госотчет только актуальные формы отчетности, заявлений и уведомлений. Отправляйте уведомления в налоговую в любое удобное время.

Подключиться к сервису Госотчет

Что нас ожидает после окончания экспериментального периода ЕНП?

Согласно пояснительной записке к проекту Федерального закона № 46702-8, мы можем ожидать следующее:

Подробнее о ЕНП разбор был в ходе вебинара «Платформы ОФД».

В 2022 году в эксперименте участвуют добровольно изъявившие желание поучаствовать организации, а в 2023 с новшеством столкнутся, очевидно, другие.

Эксперты рекомендуют наблюдать за тем, как будет складываться практика по ЕНП у организаций-участников эксперимента, какие возникнут трудности и как будут решаться, в т.ч. со стороны налоговой службы. Это позволит другим налогоплательщикам научиться на чужих ошибках, не совершая свои собственные, и подготовиться с к обязательному переходу на ЕНП.

Онлайн-сервисы от Платформы ОФД

Все, что нужно предпринимателю, менеджеру и бухгалтеру в одном личном кабинете

Хотите узнать больше о наших сервисах?

Оставьте заявку в форме ниже, и мы свяжемся с вами:

Наступивший 2023 год принес для всех налогоплательщиков немало сюрпризов. Одним из них стал ввод новой формы учета подлежащих уплате и уплаченных налогоплательщиком платежей в бюджет. Такая форма получила название единый налоговый счет (ЕНС).

Обратите внимание, что новый механизм по уплате налогов касается абсолютно всех юридических лиц и индивидуальных предпринимателей.

Наверное, каждый налогоплательщик уже столкнулся с нововведением. О нем написано немало статей на различных профессиональных площадках, но у многих до сих пор возникают вопросы, связанные с переходом на ЕНС и с новой уплатой налогов.

Если всё еще испытываете сложности в понимании этой темы, мы постарались максимально просто и понятно разобрать подробно: что же такое ЕНС и единый налоговый платеж (ЕНП), какое у них предназначение, сальдо, сроки и новое «Уведомление».

Сразу забегая вперед скажем, что на данный момент не на все вопросы по ЕНС и ЕНП могут иметься ответы.

Но на сайте федеральной налоговой службы есть специальный путеводитель, под названием: Единый налоговый счет в вопросах и ответах, где инспекторы дают ответы на часто возникающие вопросы.

Мы настоятельно рекомендует изучить данный путеводитель и возможно он сможет прояснить ситуацию, при возникновении тех или иных вопросов. Особая ценность данного ресурса в том, что вопросы и ответы на них периодически пополняются.

Итак, как мы уже поняли, с наступлением 2023 года в жизни налогоплательщиков появилось два новых понятия ЕНП и ЕНС.

Начнем разбор с ЕНП. Что же это такое?

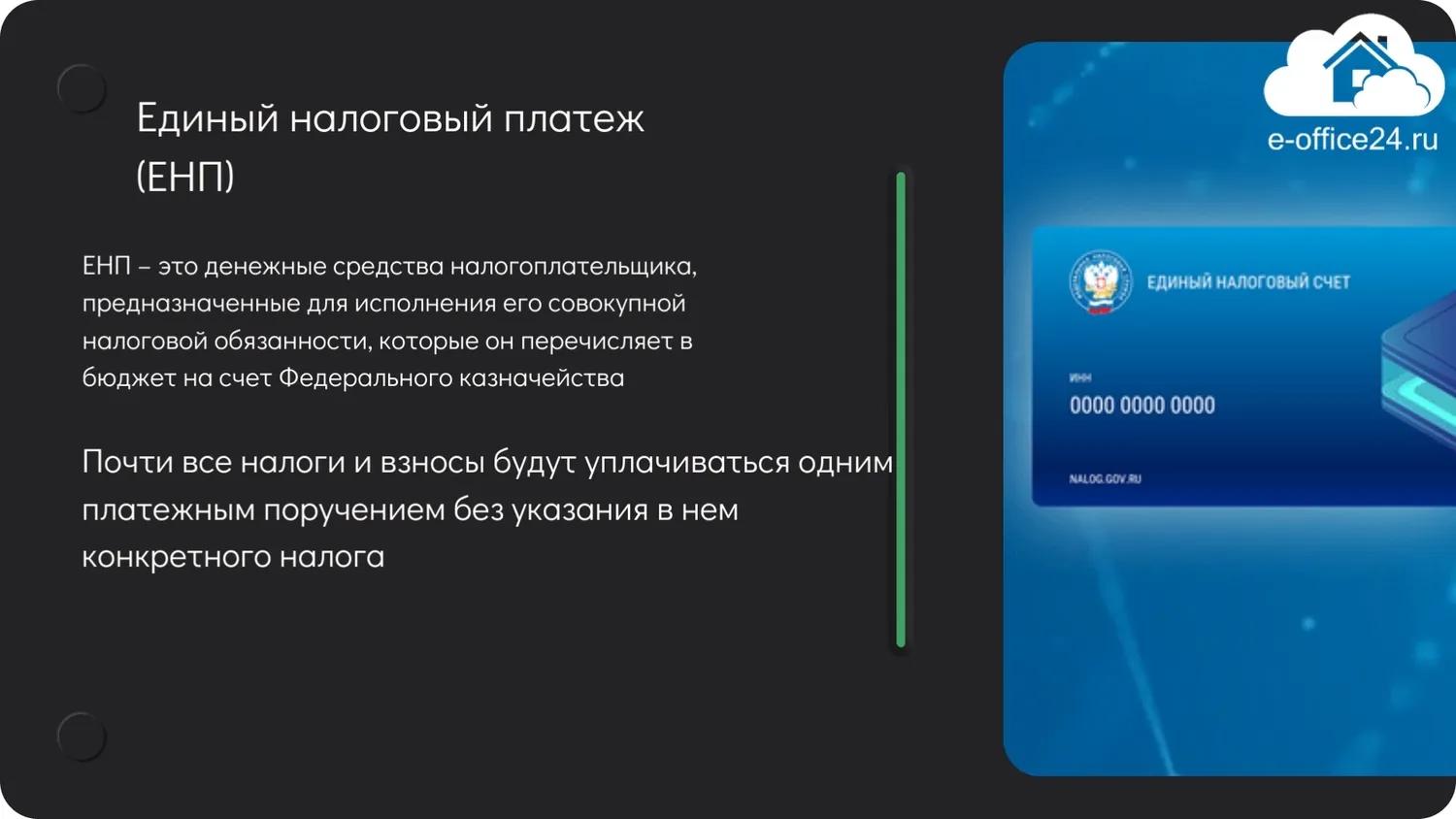

ЕНП (единый налоговый платеж) – это денежные средства налогоплательщика, предназначенные для исполнения его совокупной налоговой обязанности, которые он перечисляет в бюджет на счет Федерального казначейства. То есть на ЕНС (единый налоговый счет).

Получается, начиная с 2023 года организации и предприниматели уплачивают почти все налоги и взносы одним платежным поручением без указания в нем конкретного налога.

Таким образом можно уплачивать:

Однако, не на все платежи в бюджет распространяется новый механизм уплаты налогов. Существуют и такие платежи, которые не входят в ЕНП, а уплачиваются отдельно в привычном порядке:

Обратите внимание, новый механизм не коснулся взносов на травматизм. Такие взносы нужно как и прежде перечислять ежемесячно до 15 числа. И они, как и прежде, уплачиваются отдельным платежным поручением. Но так как с 2023 года ФСС и ПФР объединились в Социальный фонд, то ожидаемо, что реквизиты будут отличаться от прошлогодних.

А как же плательщики нового режима налогообложения, а именно налога на профессиональный доход? Им тоже нужно будет использовать новый механизм уплаты налогов?

Нет, эта категория налогоплательщиков может самостоятельно принять решение, каким образом им работать в 2023 году. Выбрать нужно один из двух вариантов:

И такая же привилегия существует у других налогоплательщиков по следующим платежам:

То есть такие платежи можно осуществлять в привычном порядке и не включать их в ЕНП.

Теперь ясно, что ЕНП – это просто новый способ уплаты налогов.

Теперь поговорим об ЕНС

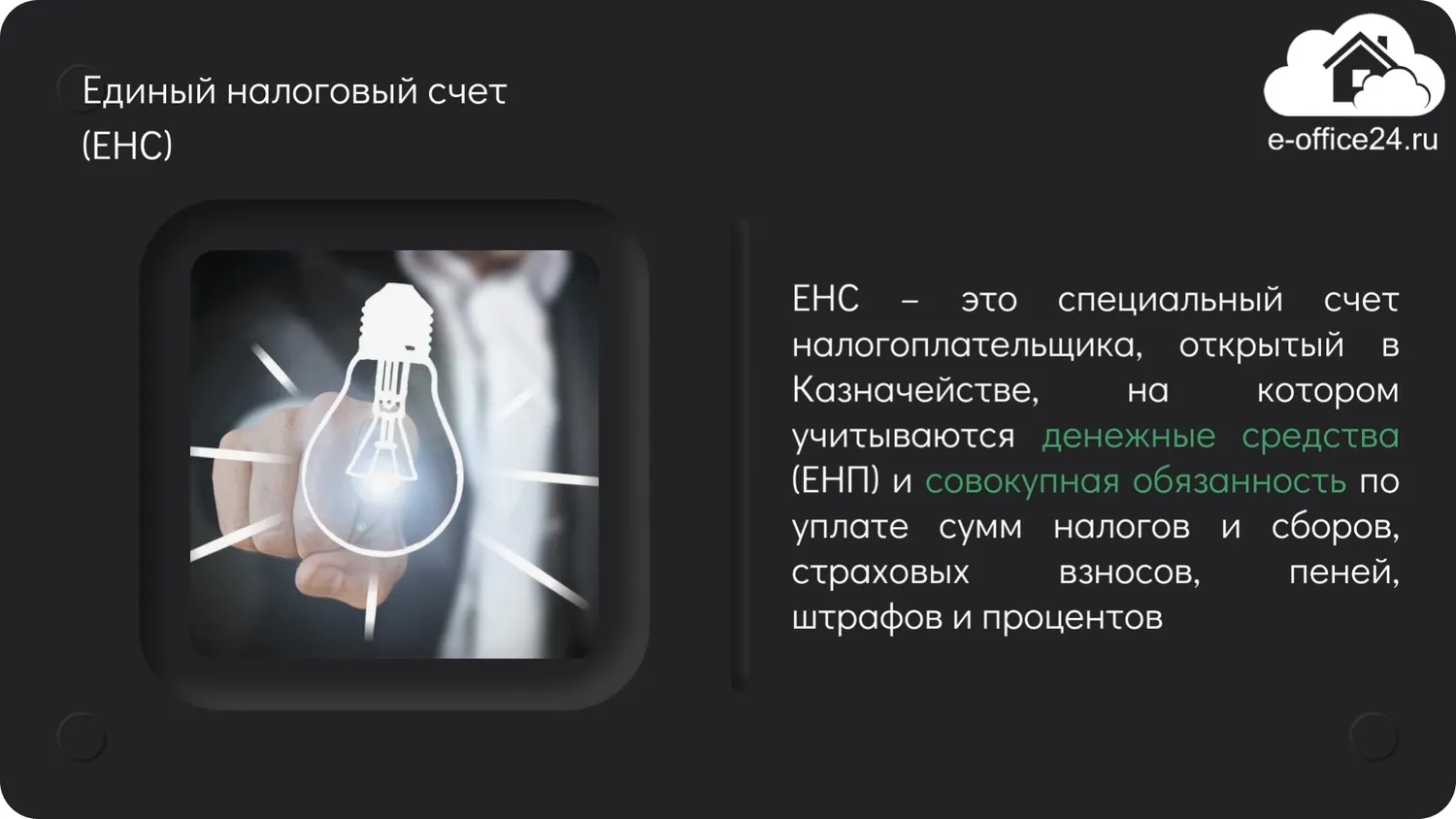

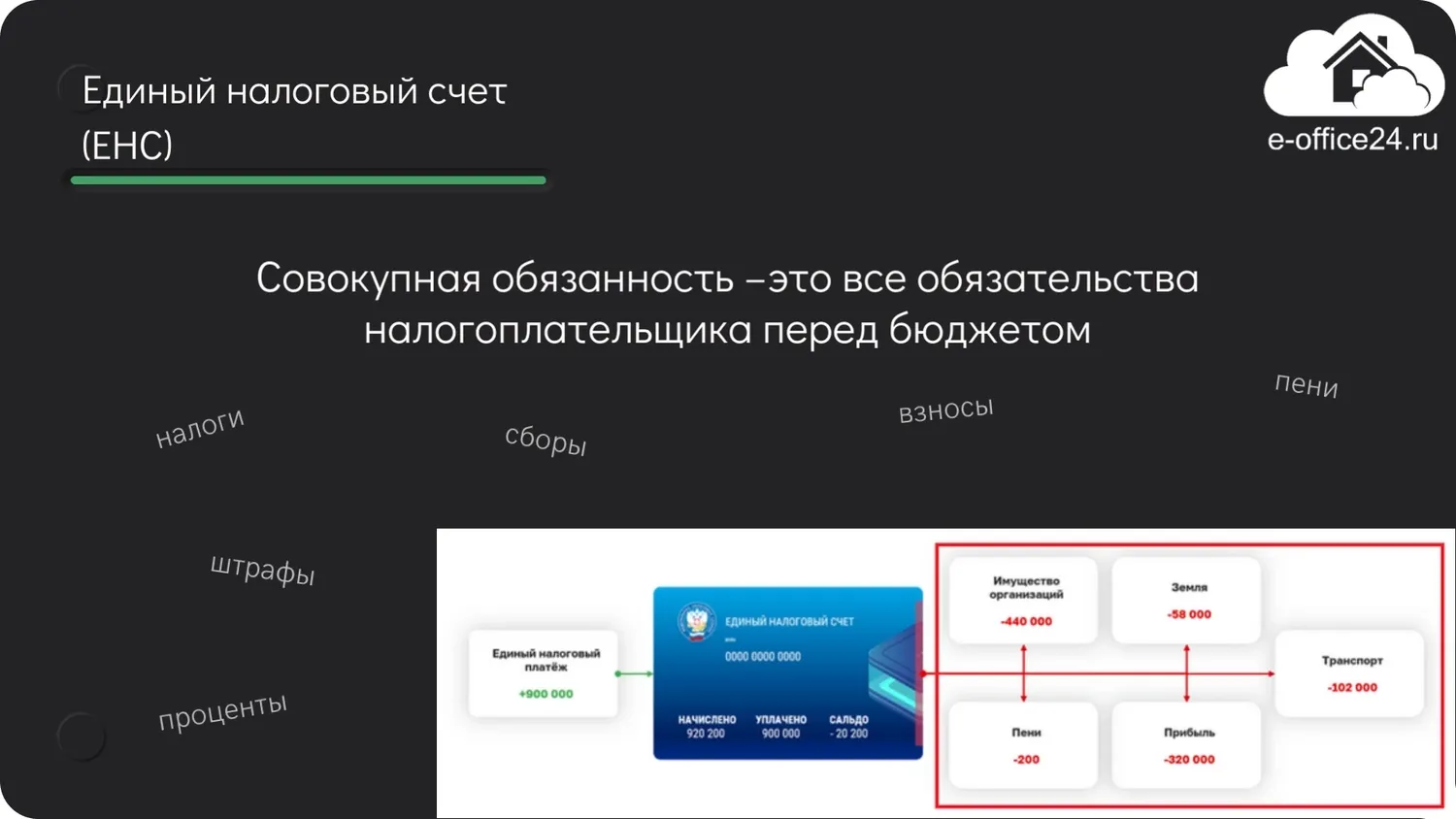

ЕНС (единый налоговый счет) – это специальный счет налогоплательщика, открытый в Казначействе, на котором учитываются денежные средства (ЕНП) и совокупная обязанность по уплате сумм налогов и сборов, страховых взносов, пеней, штрафов и процентов.

Для упрощенного понимания можно сравнить ЕНП и ЕНС с системой оплаты услуг оператора связи. То есть плательщик вносит на счет оператора денежные средства, в количестве достаточном для оплаты услуг, а оператор, в свою очередь, списывает их в счет оплаты представленных им услуг.

Практически таким же образом и работает новая система уплаты налогов. То есть налогоплательщик вносит денежные средства на ЕНС с помощью ЕНП для того, чтобы погасить свою совокупную обязанность.

Но что собой представляет эта совокупная обязанность?И из чего она складывается?

Совокупная обязанность – это все обязательства налогоплательщика перед бюджетом. То есть это обязательные платежи, которые необходимо уплатить в бюджет – это налоги, сборы, взносы, пени, штрафы, проценты.

Налоговики самостоятельно рассчитают совокупную обязанность, а информацию для таких расчетов они получат из:

Хоть список данных, на основе которых формируется совокупная обязанность и не маленький, но существуют и исключения, так при определении размера совокупной обязанности налоговые инспекторы не учтут:

Налогоплательщику важно понимать, что обязанность по тому или иному налогу на ЕНС будет формироваться в зависимости от основания. Следовательно, нужно учитывать срок формирования такой обязанности.

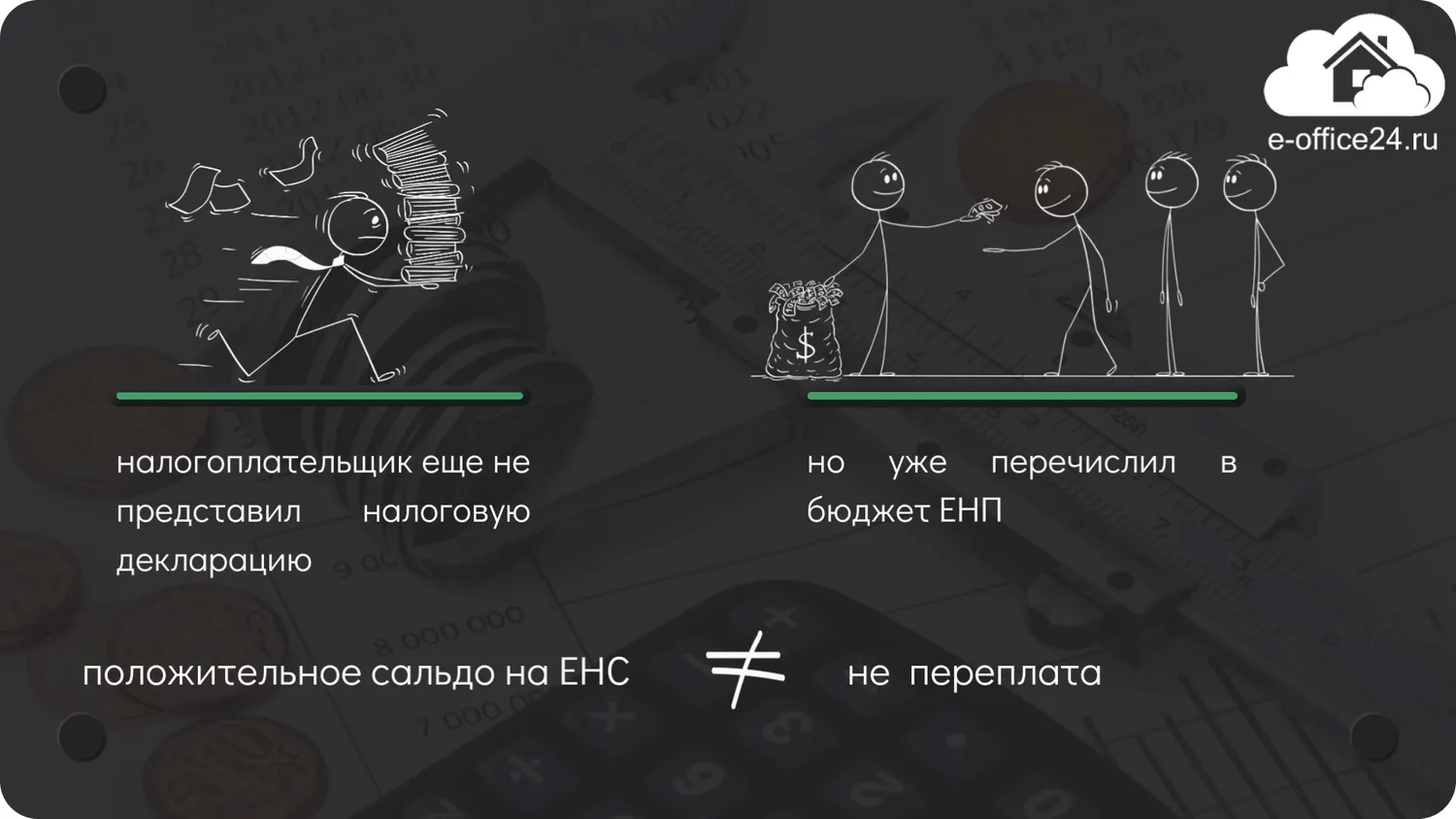

К примеру, если налогоплательщик еще не представил налоговую декларацию, по которой формируется обязанность со дня её представления, но не ранее наступления срока уплаты соответствующего налога, но уже перечислил в бюджет ЕНП, то положительное сальдо на ЕНС, в данном случае, не будет являться переплатой. Как только инспекторы получат декларацию, сразу будет отражена задолженность налогоплательщика на ЕНС, и «переплата» исчезнет.

Обратите внимание на то, что налогоплательщик, пополняя ЕНС должен убедиться в том, что перечисленной суммы денежных средств достаточно для погашения совокупной обязанности на ЕНС. Если денег не хватит, то образуется отрицательное сальдо, а значит недоимка.

К слову сказать, никто не запрещает налогоплательщику перечислять на ЕНС сумму денежных средств в большем размере, чем это требуется.

Немного подробнее поговорим о сальдо, то есть об остатке на ЕНС

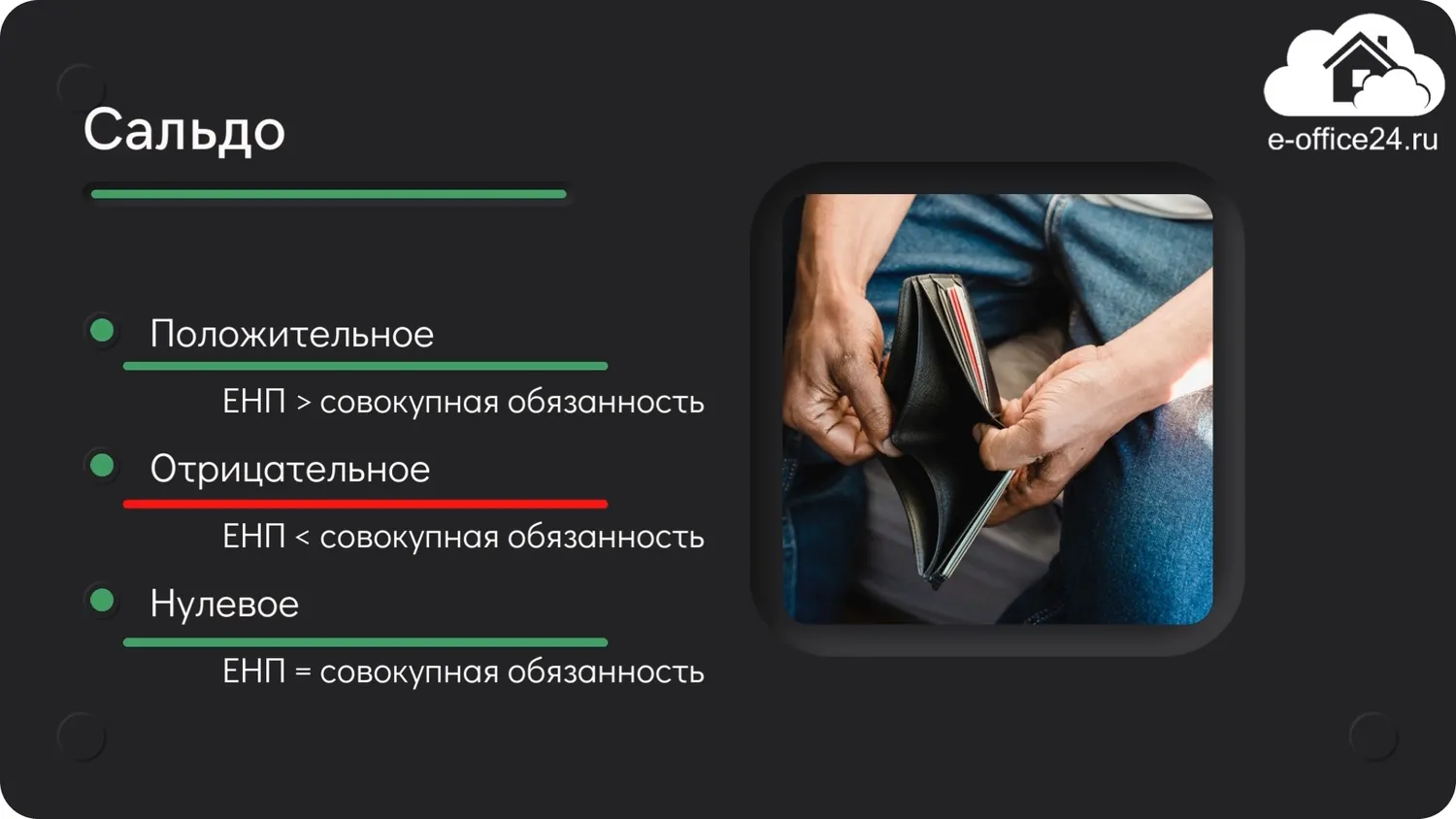

В результате разницы между ЕНП и совокупной обязанностью, на ЕНС образовывается сальдо. Данное сальдо может быть трех видов:

Понятно, что налогоплательщику придется отслеживать сальдо по ЕНС и стараться, чтобы оно всегда было либо нулевым, либо положительным. Если же сальдо будет отрицательным, тогда должнику не удастся избежать пеней и обращения взыскания на расчетный счет или имущество.

Теперь мы поняли каким образом на ЕНС формируются платежи и совокупная обязанность.

Но что потом происходит с поступившими на ЕНС платежами? И каким образом они погашают совокупную обязанность?

Платежи распределяются налоговой инспекцией на погашение совокупной обязанности в строго регламентированной последовательности:

Налогоплательщику однозначно нужно учитывать данную последовательность, ведь, если у него имеются недоимки, то может сложиться такая ситуация, когда поступившего на ЕНС платежа не хватит для уплаты текущих налоговых обязательств. А он, к примеру, полностью или частично уйдет на погашение старых недоимок.

Конечно, юридические лица и предприниматели могут проконтролировать данный процесс с помощью личного кабинета налогоплательщика или запросив информацию в инспекции.

Еще обратим ваше внимание, на то, что налогоплательщику не нужно самостоятельно открывать счет в Казначействе, то есть ЕНС, инспекторы откроют его каждой компании и предпринимателю самостоятельно.

Новые единые сроки сдачи отчетности и уплаты налогов

Вторым сюрпризом нового года выступает нововведение в области сроков сдачи отчетности и уплаты налогов.

Теперь действуют единые сроки. Бухгалтерам нужно запомнить две основных даты:

И сразу дадим ответ, наверное, на самый популярный вопрос:может ли налогоплательщик внести ЕНП ранее положенного срока?

Ответ: да, может. ЕНП может быть внесен как полностью, так и частично в любой удобный для налогоплательщика день. Самое главное, чтобы 28 числа на ЕНС была сумма достаточная для погашения обязанностей. Но заметьте, что порядок уплаты остается неизменным, меняется только дата.

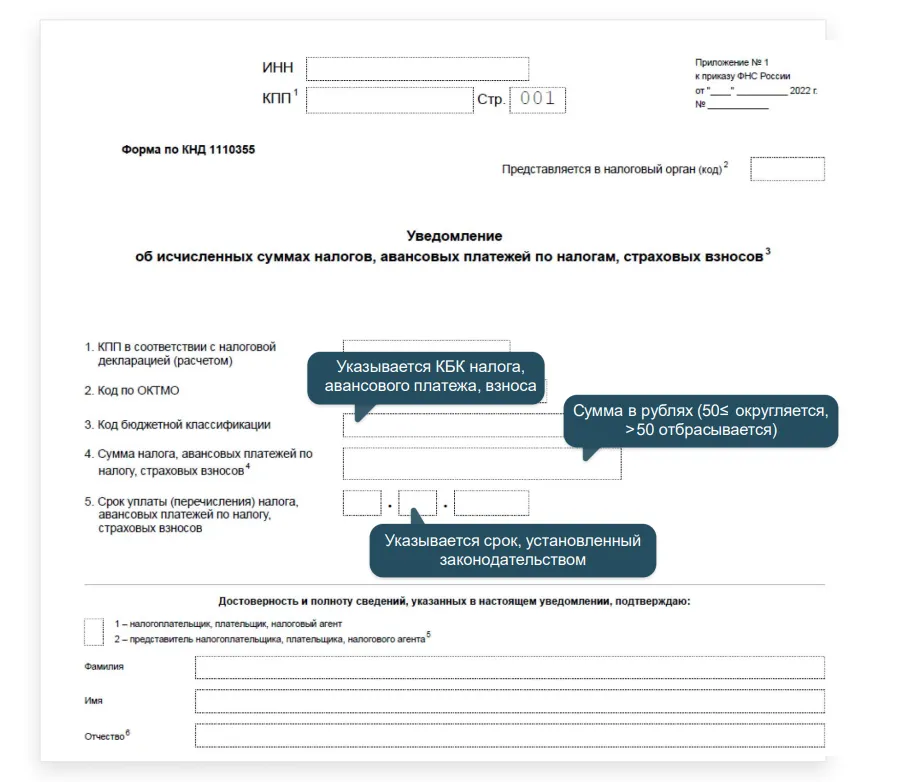

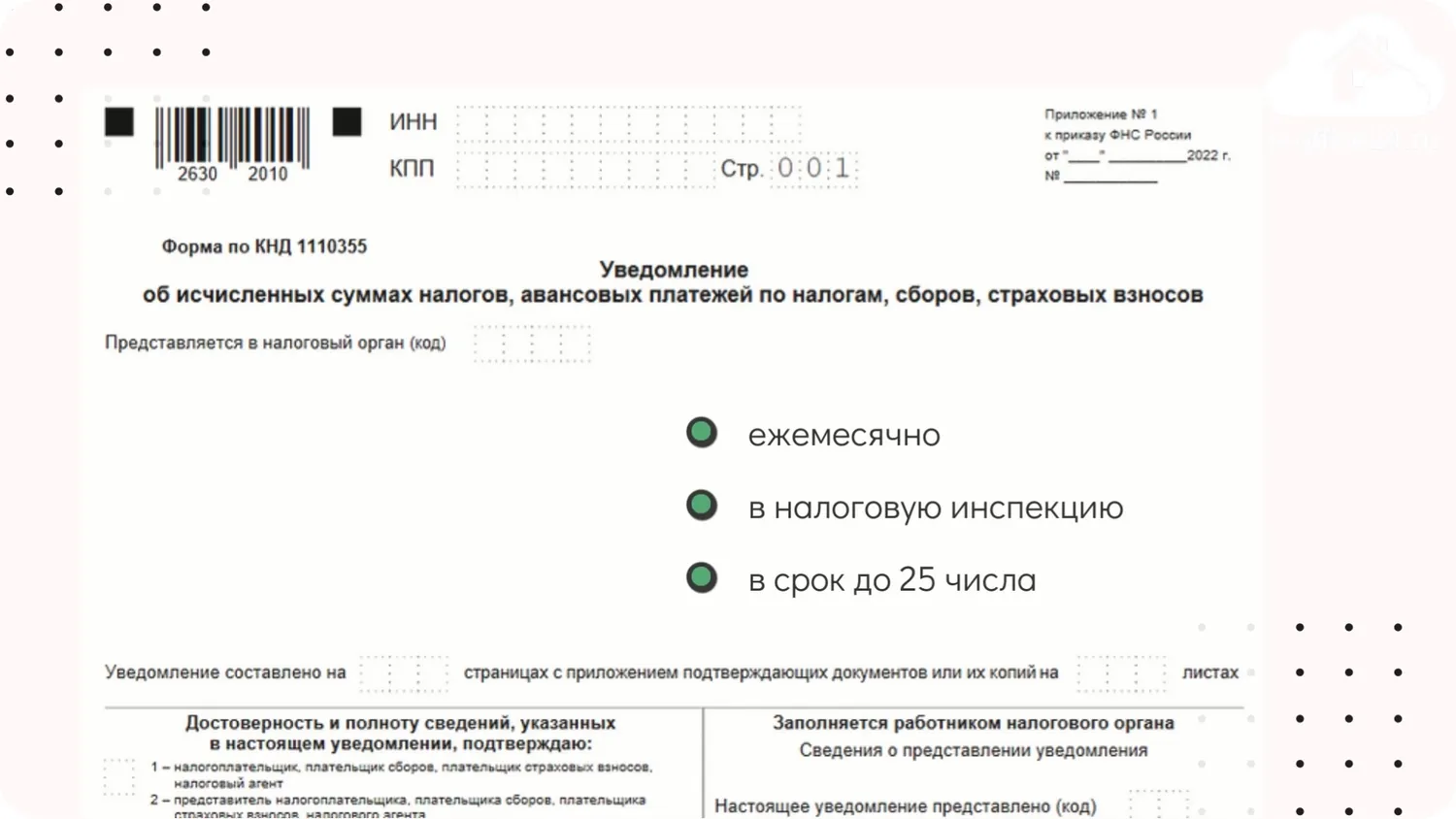

Новое «Уведомление»

Но рано радоваться, на первый взгляд нововведения действительно кажутся куда более удобными, чем прежний подход к сдаче отчетности и уплате налогов, но есть один нюанс, это то, что отчетности теперь больше. Да, добавилась еще одна форма, которая правда носит название «Уведомление об исчисленных налогах», но сути это не меняет.

Данная форма должна представляться ежемесячно в налоговую инспекцию в срок до 25 числа.

Но есть и неплохие новости, содержание формы не будет для бухгалтеров новым, так как «Уведомление» будет включает в себя ту же самую информацию, которая ранее указывалась в платежных поручениях.

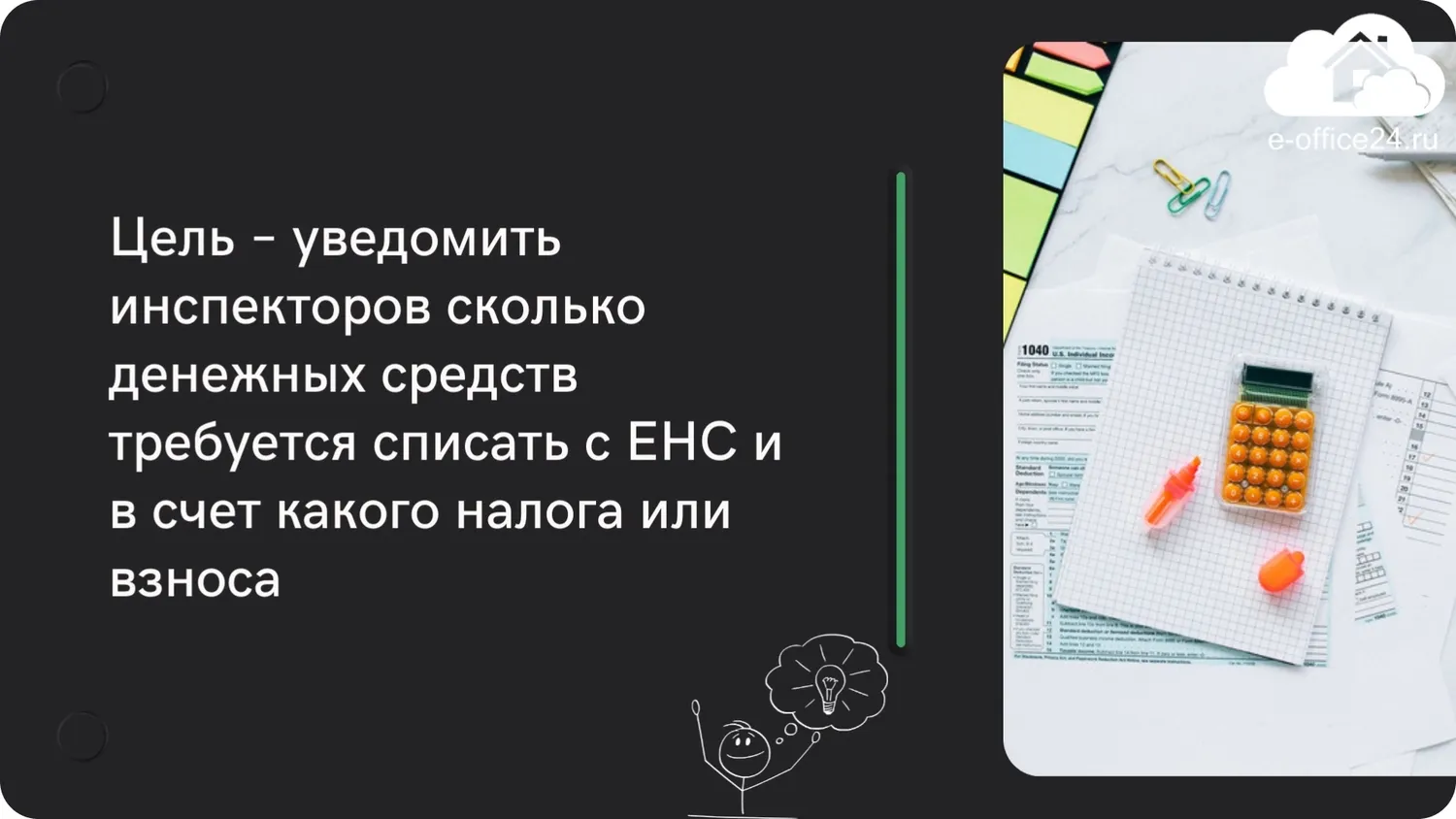

Тогда возникает закономерный вопрос: зачем вообще нужно такое уведомление? Какая у него цель?

А цель у него проста – поведать инспекторам, сколько денежных средств требуется списать с ЕНС и в счет какого налога или взноса.

Но этот документ не так прост, как может показаться на первый взгляд. Работа с ним имеет массу нюансов, без знания которых легко получить штраф.

Чтобы легко было ориентироваться в работе с Уведомлением, нужно знать ответы на следующие вопросы:

По каким платежам требуется подавать Уведомление?

Уведомление подается далеко не по всем платежам, а только лишь по тем, для которых не предусмотрена налоговая декларация (например, имущественные налоги) или же срок подачи декларации наступает после срока уплаты.

Например, подавать «Уведомление» требуется по страховым взносам, по НДФЛ и по тем налогам, по которым законодательством предусмотрены авансовые платежи.

Для наглядности приведем такой пример: организация должна представить декларацию по УСН за 2023 год до 28 марта 2024, но в 2023 году она обязана произвести три авансовых платежа по УСН. В таком случае компании нужно подавать Уведомления для того, чтобы инспекторы понимали какую сумму денежных средств необходимо списать с ЕНС, в счет уплаты аванса. Но при этом за 4 квартал 2023 года подавать Уведомление организации не потребуется, так как декларацию по УСН компания успеет подать до уплаты годового налога. Следовательно, у налоговиков уже будет информация о налоговом обязательстве компании.

И еще один наглядный пример, когда в Уведомлении нет необходимости: Расчет по страховым взносам (РСВ) сдается в инспекцию налогоплательщиками ежеквартально, следовательно, Уведомления придется подать только в тех месяцах, в которых не подается РСВ. То есть часть Уведомлений можно успешно заменить Расчетом.

По каким платежам не требуется подавать Уведомления?

Есть налоги, по которым ни при каких условиях не потребуется подавать Уведомления:

Каким образом нужно подавать Уведомление?

У налогоплательщика есть выбор, он может воспользоваться личным кабинетом на сайте налоговой или же подать Уведомление по ТКС. Есть даже возможность предоставить инспекторам данную форму на бумажном носителе, но такой привилегией могут воспользоваться только те налогоплательщики, которые подают отчетность таким же способом.

Можно ли не подавать Уведомления?

Да, такая возможность есть, но пользоваться ей налоговики не советуют, так как предрекают возможные ошибки, как с их стороны, так и со стороны налогоплательщика.

Что же это за возможность? В 2023 году в качестве Уведомления могут выступать платежные поручения на уплату каждого налога. Но тут тоже есть свои нюансы: данный вариант будет приемлем только для тех налогоплательщиков, которые еще ни разу не подавали Уведомлений. То есть, если было отправлено хоть одно Уведомление, то назад дороги уже не будет, теперь придется подавать только уведомления.

Что делать, если в Уведомлении допущена ошибка?

В случае ошибки, налогоплательщику не потребуется сдавать корректировку. Просто необходимо подать новое Уведомление.

Но важно знать, что не нужно сдавать Уведомление, если налогоплательщик уже представил инспекторам налоговую декларацию, так как если в Уведомлении и в декларации будут фигурировать разные суммы налога, то контролеры будут считать верной сумму в декларации.

Что же будет, если налогоплательщик вовремя не подаст Уведомление?

В данном случае налогоплательщика ждет штраф в размере 200 рублей за каждый несданный документ. Кроме того, поступивший платеж скорее всего будет направлен на погашение каких-либо других обязательств налогоплательщика или же будет числится на ЕНС, как положительное сальдо.

Подводя итог всему вышесказанному, заметим, что нововведений действительно немало. Надеемся, мы помогли вам сформировать понимание основной сути перехода на ЕНС.

Во второй части покажем практические примеры в программе 1С:Бухгалтерия.

Если вам нужно подключить 1С-Отчетность, обращайтесь в «Е‑Офис 24». Есть бонусы при подключении и в дополнение к основной техподдержке от разработчика, у нас своя собственная техподдержка с сертифицированными специалистами по 1С-Отчетности – реально помогаем решать вопросы ещё быстрее.

С вами была Марина Аленина и компания «Е-Офис 24».

Посредством ЕНП уплачивается большая часть платежей, установленных НК РФ

См. также, обязательно ли переходить на единый налоговый платеж.