С 2023 года кардинально меняется порядок уплаты налогов — все организации и предприниматели перейдут на единый налоговый платёж. Это уже не эксперимент для желающих, как в 2022 году, а обязательный порядок. Рассказываем, как он будет работать.

- Как платить налоги с 2023 года

- На какие платежи не распространяется новый порядок

- Как сдавать налоговую отчётность с 2023 года

- Как и когда пополнять ЕНС

- Переплаты и недоимки после перехода на ЕНС

- Новые правила уплаты НДФЛ с 2023 года

- Как вычитать страховые взносы из налога на ЕНП

- Переходные положения

- Можно ли не переходить на ЕНП с 2023 года

- ЕНП в интернет-бухгалтерии «Моё дело»

- ЕНП: платим налоги по-новому

- Когда платить НДФЛ с зарплаты за декабрь

- Сроки уплаты налогов и страховых взносов в 2023 году

- Налог на прибыль

- Налог на УСН

- НДФЛ с выплат сотрудникам

- ЕСХН

- Торговый сбор в Москве

- НДФЛ ИП на ОСНО за себя

- НДС в рамках импорта из ЕАЭС

- Налог на имущество организаций

- Транспортный налог

- Земельный налог

- Страховые взносы с выплат сотрудникам

- Особенности транспортного налога для юрлиц

- Изменения 2020–2022 по транспортному налогу для юридических лиц

- Срок оплаты транспортного налога для юридических лиц

- Итоги

- Порядок и срок оплаты транспортного налога для физических лиц

- Порядок и срок оплаты транспортного налога для организаций

- Итоги

- Когда и куда уплачивают транспортный налог юридические лица

- Уплачивают ли компании транспортный налог за незарегистрированный транспорт?

- Когда физическим лицам платить за транспорт

- Как узнать свою задолженность по транспортному налогу и погасить ее

- Как гражданам заплатить налог

- Может ли приятель, сосед или родственник оплатить вашу задолженность по транспортному налогу?

- Новый способ уплаты транспортного налога для физических лиц в 2022-2023 годах

- Итоги

Как платить налоги с 2023 года

Закон 263-ФЗ от 14 июля 2022 года вносит массу изменений в Налоговый кодекс. Если сейчас вы заполняете отдельные платёжки с разными суммами на каждый налог, то с 2023 года нужно будет одним платежом пополнять единый налоговый счёт (ЕНС), который ФНС откроет каждой организации и предпринимателю.

Эти деньги с ЕНС налоговики распределят по налогам и сборам. Информацию о том, как именно распределили ваши деньги можно будет увидеть в личном кабинете налогоплательщика или получить по запросу в ИФНС. В связи с этим и срок уплаты налогов будет один – до 28 числа (ст. 2 закона 263-ФЗ

Срок уплаты налогов меняется, а периодичность остается. Например, сейчас ИП на УСН платят авансы до 25 числа месяца после первого, второго и третьего кварталов, а по итогам года налог до 30 апреля. С 2023 года все те же квартальные авансы надо будет платить до 28 числа месяца, следующего за кварталом, а налог до 28 апреля.

налогу на имущество, транспортному и земельному налогам срок сдвинули на 28 число не вперёд, а назад. Если сейчас годовой платёж делают до 1 марта, то после перехода на единый налоговый платеж (ЕНП) срок сдвинется на 28 февраля. Страховые взносы и НДФЛ за сотрудников по-прежнему нужно будет платить ежемесячно, но тоже до 28 числа.

Таким образом, к 28 числу у вас на ЕНС должна быть сумма, которой хватит для погашения совокупной обязанности – уплаты всех причитающихся налогов. Если денег на ЕНС не хватает – это долг бюджету, который называется отрицательным сальдо. Если после списания совокупной обязанности на ЕНС остались деньги – это положительное сальдо или переплата.

избавило бизнес от необходимости заполнять множество платёжек с разными КБК, ОКТМО и прочими реквизитами. Но нет, эти реквизиты по-прежнему придётся заполнять, просто в другом документе – уведомлении о суммах исчисленных налогов. Поэтому говорить о том, что ЕНП сделает жизнь бизнеса проще, пока не приходится.

Подарок для наших читателей – чек-листы с вариантами законной оптимизации налогообложения на ОСНО и УСН.

Больше сорока способов легально снизить налоговую нагрузку!

На какие платежи не распространяется новый порядок

Система ЕНП не коснулась (п.п. «а» п. 1 ст. 1 закона 263-ФЗ

- НДФЛ с выплат иностранцам, которые работают по патенту;

- госпошлины, по которым нет исполнительного документа из суда;

Эти платежи нужно будет делать по-старому. Также нет изменений по взносам на обязательное страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний. Их по-прежнему нужно перечислять до 15 числа и отдельной платёжкой. Но реквизиты будут новые, потому что с 2023 года ФСС и ПФР объединяют в Социальный фонд России.

А по этим платежам налогоплательщик может сам решить – работать по-старому или перечислять их в составе единого налогового платежа (п. 17 ст. 1 закона 263-ФЗ

- налог на профессиональный доход;

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биологических ресурсов.

Как сдавать налоговую отчётность с 2023 года

Как и по налогам, для отчётов установлен единый срок – 25 числост. 2 закона 263-ФЗ). Теперь на подготовку декларации по УСН будет на 5 дней меньше, а по налогу на прибыль – на три дня меньше.

По НДС и акцизам и так отчитывались 25-го числа, поэтому тут ничего не поменяется. Срок для годовой формы 6-НДФЛ с 1 марта сдвинули на 28 февраля.

Отчётных форм станет больше. Дело в том, что до 25 числа придётся сдавать ещё уведомления об исчисленных суммах налогов, потому что ИФНС нужно знать, сколько денег списывать с вашего ЕНС по каждому конкретному налогу. Уведомления нужно сдавать по тем платежам, где декларация либо не предусмотрена, либо срок её сдачи наступает уже после срока уплаты (п.п. «и» п. 17 ст. 1 закона 263-ФЗ). Это, например, страховые взносы, НДФЛ и все налоги, по которым нужно платить авансы.

Так, декларацию по УСН за 2023 год организация сдаст до 28 марта 2024 года. А в течение 2023 года нужно сделать ещё три авансовых платежа по УСН. Если раньше просто отправляли платёжку на аванс, то теперь до 25 апреля, июля и октября нужно отправить уведомления с рассчитанными суммами авансов, чтобы налоговики знали, сколько денег списать с ЕНС, когда настанет срок уплаты аванса.

Будет ли для всех с 2023 года действовать та же форма или разработают новую – пока неясно.

Если впоследствии нужно будет уточнить сумму налога, можно предоставить новое. «Уточняться» можно вплоть до предоставления декларации по этому налогу. Если сумма в уведомлении и декларации будет отличаться, корректной будут считать сумму в декларации.

В течение 2023 года уведомлением могут служить обычные платёжки на перечисление налогов, но только для тех, кто ещё ни разу не сдавал уведомления (ч. 12, 13 и 14 ст. 4 закона 263-ФЗ). Как только вы сдадите первое уведомление, нужно будет всегда отправлять именно уведомления.

Как и когда пополнять ЕНС

Вносить деньги на ЕНС можно любыми суммами. Главное – чтобы к 28 числу, когда налоговая будет списывать деньги на налоги, их было достаточно для погашения совокупной обязанности.

Минфин уже подготовил проект правил заполнения платёжек для ЕНП. Согласно этим правилам, в платёжном поручении не нужно будет заполнять поля с КПП плательщика, ОКТМО, основанием платежа, налоговым периодом и датой документа, получателем платежа, его КПП и ИНН. В этих полях нужно будет проставлять нули.

Пополнить ЕНС за налогоплательщика может и третье лицо, но работает это только в одну сторону: иное лицо не сможет требовать возврата переплаченного ЕНП из бюджета.

Переплаты и недоимки после перехода на ЕНС

Переплатой будет считаться положительное сальдо на ЕНС. То есть до 28 числа все деньги, которые есть на ЕНС, можно считать переплатой. Если после 28 числа, когда налоговая спишет с вашего ЕНС деньги на все налоги, взносы, и другие платежи в бюджет, что-то останется – это тоже переплата, которой вы как и раньше можете воспользоваться по своему усмотрению:

- зачесть в счёт будущих платежей по любому налогу;

- вернуть по заявлению на свой счёт;

- заплатить налоги за кого-то другого.

При этом невозможно будет одновременно иметь переплату по одному налогу и недоимку по другому. Все деньги в одном общем «котле», и поэтому как только образуется долг, налоговая возьмёт деньги из него.

Можно написать заявление на зачёт излишка в счёт будущих платежей по определённому налогу, и тогда переплата будет числиться именно по этому налогу, пока не настанет новый срок уплаты. Но если у вас образуется долг по другим платежам и на ЕНС не будет соответствующей суммы, деньги снова пойдут в общий «котёл». Поэтому нужно чтобы на ЕНС всегда хватало денег на остальные платежи.

Чтобы вернуть переплату с ЕНС на свой расчётный счёт, нужно написать заявление. Налоговая должна отправить в казначейство поручение на возврат не позднее следующего дня. Ждать решения месяц как раньше не придётся.

Недоимка образуется при отрицательном сальдо ЕНС – когда денег на счете не хватает на погашение всех платежей в бюджет. В такой ситуации имеющиеся деньги налоговики распределят в таком порядке (п.п. 8 п. 9 ст. 1 закона 263-ФЗ

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег не хватает на платежи с одинаковой датой, налоговики распределят деньги по ним пропорционально (п.п. 10 п. 9 ст. 1 закона 263-ФЗ

28 апреля 2023 года наступил срок оплаты НДС в сумме 600 тыс. руб. и налогу на прибыль в сумме 400 тыс. руб., других недоимок не было. Но к этому дню у организации на едином налоговом счёте было всего 500 тыс. руб. Эти деньги налоговики распределят так:

НДС = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 600 тыс. руб. = 300 тыс. руб.

Налог на прибыль = 500 тыс. руб. / (600 тыс. руб. + 400 тыс. руб.) х 400 тыс. руб. = 200 тыс. руб.

В результате у организации останется долг и по НДС, и по налогу на прибыль. Их погасят за счёт следующих поступлений на ЕНС.

Если на ЕНС недостаточно денег для погашения совокупной обязанности, на сумму недоимки из налоговой инспекции пришлют требование. Если вы его проигнорируете и не заплатите, в ИФНС вынесут решение о взыскании долга и направят в ваш банк поручение на списание долга. Такие решения будут размещать в отдельном реестре.

Взыскать долг налоговики могут в течение двух месяцев после истечения срока по требованию, а потом добиваться погашения долга они смогут только в суде (п.п. 4 п. 11 ст. 1 закона 263-ФЗ

Новые правила уплаты НДФЛ с 2023 года

Перестанет действовать п. 2 ст. 223 НК, согласно которому датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который она начислена. Датой получения дохода будет день выплаты, поэтому НДФЛ нужно будет удерживать в том числе и при выплате аванса.

До 28 числа каждого месяца работодатель должен будет перечислять НДФЛ с зарплаты, удержанный за период с 23 числа прошлого месяца по 22 число текущего (п. 13 ст. 2 закона 263-ФЗ). Особые сроки будут действовать для декабря и января:

- НДФЛ, удержанный с 23 по 31 декабря, нужно перечислить не позднее последнего рабочего дня календарного года;

- НДФЛ, удержанный с 1 по 22 января, – не позднее 28 января.

В связи с этими изменениями появится и новая форма

Как вычитать страховые взносы из налога на ЕНП

Как и сейчас, на ПСН и УСН с объектом налогообложения «Доходы» можно будет уменьшать налоги на уплаченные страховые взносы. Перед перечислением взносов вы подаёте уведомление с соответствующим КБК, и налоговая списывает указанную в нём сумму на взносы. Когда приходит время платить аванс или налог по УСН, вы подаёте уведомление с суммой налога, из которой уже вычли сумму взноса.

Чтобы этот механизм работал, нужно вовремя погашать все платежи перед бюджетом и не иметь долгов. Иначе если вы хотите перечислить взносы, а у вас есть более ранние долги, налоговая пустит деньги на их погашение. Взносы при этом частично или полностью останутся не уплаченными, а уменьшать налог можно только на уплаченные взносы.

Переходные положения

На 1 января 2023 года для каждого налогоплательщика сформируют сальдо единого налогового счёта. Это разница между неисполненными обязанностями перед бюджетом и излишне перечисленными суммами.

Неисполненные обязанности – это все долги по налогам, сборам, штрафам, пеням, за исключением:

- долгов, по которым по состоянию на 31 декабря 2022 года истёк срок взыскания;

- сумм из оспариваемых в суде решений ФНС, которые по состоянию на 31 декабря 2022 года приостановлены.

Излишне перечисленные суммы – это все переплаты и излишне взысканные суммы, за исключением:

- налога на профессиональный доход;

- сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- налогов, сборов, пеней и штрафов, уплаченных более трёх лет назад.

Если была переплата по налогу на прибыль в бюджет субъекта, её при формировании сальдо не учтут. Эту переплату зачтут в счёт предстоящих платежей по этому налогу, причём заявление писать не нужно. Но если без учёта этой переплаты получится отрицательное сальдо ЕНС, то часть или всю сумму зачтут для погашения долга (ч. 5 ст. 4 закона 263-ФЗ

Если после 1 января 2023 года вы сдадите декларацию, в том числе уточнённую, где будет увеличена сумма налога со сроком уплаты до конца 2022 года, пени рассчитают с учётом ч. 7 ст. 4 закона 263-ФЗ. Порядок расчёта будет зависеть от сальдо ЕНС на 1 января 2023 года.

Требования об уплате задолженности, решения о взыскании, решения о приостановлении операций по счетам, которые налоговики направят после 1 января 2023 года, автоматически отменяют требования и решения, направленные до 31 декабря 2022 года (ч. 9 ст. 4 закона 263-ФЗ

Если вы до конца 2022 года подали заявления о зачёте или возврате переплаты, по которым в ИФНС не успели принять решение, с 1 января 2023 года их рассматривать не будут (ч. 8 ст. 4 закона 263-ФЗ). Поэтому, если хотите распорядиться имеющейся переплатой до того, как она попадёт в общий «котел» единого налогового счёта, заранее сверьтесь с налоговой инспекцией и направьте заявления на зачёт или возврат.

Учтите, что заявления рассматривают до 10 дней, поэтому если попадите их в конце декабря, можете не успеть. Потом переплата не пропадёт и ею тоже можно будет распорядиться, но уже с учётом новых правил, которые мы описали в статье.

Можно ли не переходить на ЕНП с 2023 года

В некоторых источниках можно встретить информацию, что в законе есть лазейка для того, чтобы не переходить на ЕНП до 2024 года. В течение 2023 года вместо уведомления о суммах исчисленных налогов можно отправлять привычные платёжки на перечисление налогов, заполненные по старым правилам. Но как только налогоплательщик вместо платёжки отправит уведомление, он обязан будет и дальше отправлять только уведомления.

Исходя из этого делается вывод, что пока налогоплательщик не отправил такое уведомление, он не перешёл на ЕНП. Поэтому, таким образом, якобы, можно протянуть до 2024 года, работая по старым правилам.

На самом деле от новых правил работы это не освобождает. В законе однозначно написано, что каждому налогоплательщику с 1 января 2023 года будет открыт ЕНС, и это никак не зависит от того, подаёт он уведомления или отправляет платёжки по-старому. Кроме того, в ч. 13 ст. 4 закона 263-ФЗ говорится, что даже если отправлять платёжки вместо уведомлений, распределять суммы будут в соответствии с новыми правилами.

Другими словами, даже если вы оформите отдельное платёжное поручение на уплату, например, УСН – это не гарантирует, что деньги пойдут именно на уплату УСН. Если у вас при этом будет более ранняя недоимка по другому налогу, в ИФНС за счёт поступивших денег погасят сначала эту недоимку независимо от того, что вы написали в платёжке.

Платёжка вместо уведомлений – это всего лишь более привычный способ сообщить налоговикам о сумме налога. В любом случае средства будут учитываться на ЕНС. И списывать их инспекторы будут по новым правилам.

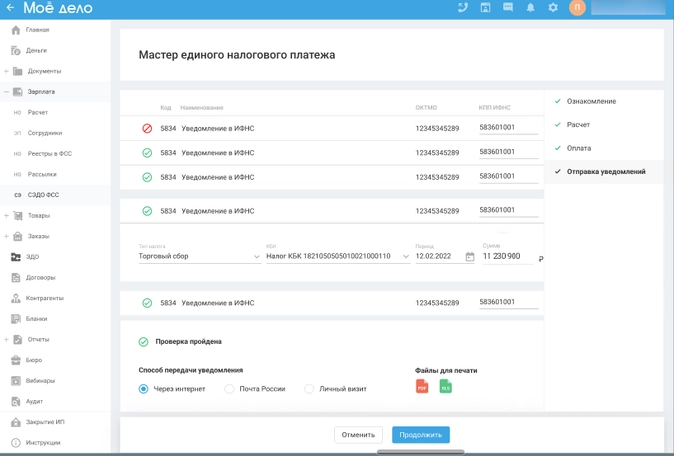

ЕНП в интернет-бухгалтерии «Моё дело»

сервис под ЕНП, и с 2023 года вы сможете платить налоги и отчитываться по новым правилам. Уже сейчас вы можете пройти в сервисе сверку с налоговой инспекцией – напоминание об этом будет в налоговом календаре.

Для этого у вас должна быть подключена функция электронной отчётности. Нажмите на на кнопку «Сверка с ФНС» на главной странице личного кабинета.

В открывшемся окне выберите пункт «Задолженность по налогам» и нажмите «Запросить подтверждение». Таким же образом запросите документ «Акт сверки».

С 2023 года в налоговый календарь будет оповещать о предстоящей уплате ЕНП на главной странице личного кабинета. Все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, и вы ничего не упустите.

Вам нужно будет пройти мастер по расчёту каждого налога, а затем сформировать платёжное поручение на уплату ЕНП одной суммой.

Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком. Также вы сможете формировать уведомления об исчисленных суммах налога, и отправлять их в ИФНС.

С 1 января 2023 года налоговые и страховые платежи нужно перечислять в другие сроки. Изменения связаны с новым порядком уплаты с помощью единого налогового платежа. Для всех налогов, сборов и страховых взносов установили единый срок уплаты.

ЕНП: платим налоги по-новому

В 2022 году организации и предприниматели могли перейти на новый порядок уплаты налогов в форме единого налогового платежа (ЕНП) в добровольном порядке (ст. 45.2 НК). С начала 2023 года переход на ЕНП станет обязательным для бизнеса (закон от 14.07.2022 № 263-ФЗ

Это значит, что налоги, сборы и страховые взносы организации и ИП будут перечислять одним платежным поручением: общей суммой по единому КБК. Из других реквизитов достаточно будет указать ваш ИНН, а также ИНН и КПП получателя. Денежные средства зачисляются на единый налоговый счет (ЕНС) в Федеральном казначействе, который к 1 января 2023 года будет автоматически открыт налоговым органом для всех налогоплательщиков.

Сумма ЕНП должна включать сумму всех налоговых обязательств организации или ИП на дату перечисления платежа. Чтобы на вашем расчетном счете всегда было достаточно средств на уплату налогов, воспользуйтесь сервисом от Ак Барс Банка «Копилка на налоги

Копилка дает возможность организациям и ИП из реестра МСП откладывать деньги к датам уплаты налогов. При открытии расчетного счета до 31 января 2023 года и подключении любого Коробочного продукта Ак Барс Банк дарит приятный бонус в виде автоматического подключения к сервису «Копилка на налоги» и 1 000 рублей для уплаты налогов.

Открыть расчетный счет.

Налоговики самостоятельно распределяют денежные средства, зачисленные на ЕНС организации или ИП, между обязательствами по всем налогам, сборам и страховым взносам бизнеса. Основанием будет служить поданная в ИФНС отчетность, либо специальное уведомление о суммах всех налогов.

Есть исключения, которые не попадают под новый порядок уплаты в форме ЕНП:

- Уплата налога по АУСН производится не позднее 25 числа месяца, следующего за истекшим (п 8. закона от 25.02.2022 № 17-ФЗ

- НДФЛ с доходов иностранных работников, трудоустроенных на основе патента.

- Госпошлины, на которые отсутствуют исполнительные документы из суда.

- Страховые взносы на травматизм следует вносить ежемесячно отдельным платежным поручением, как и прежде не позднее 15 числа месяца, следующего за расчетным периодом (п. 4 ст. 22 закона от 24.07.1998 № 125-ФЗ

- Страховые взносы ИП за себя.

На оплату перечисленных платежей распространяется действие старых правил.

Порядок переноса сроков уплаты налогов также остается прежним: если срок уплаты выпадает на выходной или праздничный день, то рассчитаться нужно в следующий рабочий день (п. 7 ст. 6.1 НК

Новый порядок уплаты налогов, авансовых платежей и страховых взносов в виде ЕНП предусматривает единую дату внесения платежей – до 28 числазакон от 14.07.2022 № 263-ФЗ

Когда платить НДФЛ с зарплаты за декабрь

С начала 2023 года помимо сроков уплаты НДФЛ меняется и сам принцип его уплаты: срок уплаты налога будет зависеть только от даты его исчисления и удержания (п.6 ст. 226 НК

НДФЛ с зарплаты за декабрь, выплаченной 30 декабря 2022 года, нужно перечислить в бюджет по старым правилам, действующим в 2022 году – не позднее первого рабочего дня 2023 года

НДФЛ с декабрьской зарплаты, выплаченной в январе, нужно уплатить в бюджет по новым правилам – до 30 января 2023 года в составе ЕНП (28 января выпадает на выходной день – субботу) (новая редакция п. 6 ст. 226 НК

Сервис «Копилка на налоги» от Ак Барс Банка – идеальное решение для накопления денежных средств на налоговые платежи. Малый и средний бизнес автоматически получают доступ к сервису при открытии расчетного счета в банке. Получите 1 000 рублей в «Копилку на налоги» при подключении Коробочного продукта

Открыть расчетный счет

Сроки уплаты налогов и страховых взносов в 2023 году

Налог на прибыль

Ежеквартальные авансовые платежи:

Ежемесячные авансовые платежи с доплатой по итогам квартала:

Ежемесячные авансовые платежи исходя из фактической прибыли:

Налог на УСН

НДФЛ с выплат сотрудникам

Исчисленный и удержанный НДФЛ с выплат сотрудникам за прошлый период необходимо внести в бюджет не позднее 28 числа текущего месяца. Расчетным периодом с начала 2023 года считается период с 23 числа прошлого месяца до 22 числа текущего месяца.

ЕСХН

Торговый сбор в Москве

НДФЛ ИП на ОСНО за себя

НДС в рамках импорта из ЕАЭС

НДС за товары, которые ввозят в РФ из стран ЕАЭС, нужно будет внести в бюджет с помощью ЕНП не позднее 20 числа месяца, следующего за месяцем, когда провели платеж или приняли на учет товар.

Налог на имущество организаций

Транспортный налог

Земельный налог

Страховые взносы с выплат сотрудникам

Страховые взносы с выплат сотрудникам с начала 2023 года нужно перечислять в бюджет с помощью ЕНП не позднее 28 числа месяца, следующего за месяцем, в котором произошли выплаты.

Несвоевременная уплата налогов и страховых взносов грозит начислением пени. Платите налоги вовремя с «Копилкой на налоги» от Ак Барс Банка.

Это удобный инструмент, который поможет накопить необходимое количество средств к срокам уплаты налогов. Для получения доступа к сервису необходимо открыть расчетный счет

Транспортный налог для юридических лиц в 2022-2023 годах по-прежнему уплачивается за каждое зарегистрированное на организацию транспортное средство (далее – ТС). С 2020 года многое в порядке уплаты изменилось. Как правильно рассчитать налог за транспорт? В какие сроки платить налог и авансы? Когда сдавать декларацию по транспортному налогу? Нужно ли представлять расчет по авансам? Ответы на эти и другие вопросы знайте из нашего материала.

Особенности транспортного налога для юрлиц

Транспортный налог для юридических лиц, как и для физлиц, рассчитывается по простой формуле:

База налогообложения × ставка налога.

Кроме того, в эту формулу могут также добавляться понижающие/повышающие коэффициенты, а ставка налога в регионе может быть уменьшена или увеличена по отношению к базовым величинам, указанным в п. 1 ст. 361 НК РФ. Но установленные в субъектах федерации ставки налога не могут отличаться от базовых больше чем в 10 раз — такое ограничение указано в п. 2 ст. 361 НК РФ.

Подробнее о порядке расчета транспортного налога для автомобилей читайте в нашей статье «Как рассчитать транспортный налог на автомобиль?».

В отношении дорогих авто, стоимость которых превышает 3 млн руб., применяется повышающий коэффициент. Этот коэффициент можно найти в п. 2 ст. 362 НК РФ. Его величина зависит не только от стоимости авто, но и от срока его использования после выпуска. Цены на элитные автомобили ежегодно обновляются и доступны для знакомства с ними на официальном сайте Минпромторга.

Важно! С 2022 года отменены повышающие коэффициенты 1,1 и 2 по транспортному налогу. Коэффициент 3 оставлен в силе. Срок публикации Минпромторгом перечня дорогостоящих авто также изменен. Подробнее об этом читайте в нашем материале.

Налогоплательщики-юрлица в отличие от физлиц должны самостоятельно рассчитывать налог. Несмотря на то, что с налога за 2020 год для организаций отменена сдача деклараций по транспортному налогу, а ФНС должна рассылать им сообщения с уже посчитанной суммой, считать налог юрлица все так же должны сами. Во-первых, они должны знать сумму, чтобы в течение года вносить авансовые платежи (если они установлены в регионе). А во-вторых, сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. Ведь получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

В сообщении от ИФНС будет указан объект налогообложения, налоговая база, налоговый период, ставка и сумма исчисленного налога.

ВНИМАНИЕ! В случае неполучения уведомления вы обязаны самостоятельно сообщить налоговикам о налогооблагаемом имуществе. О нюансах читайте в материале «Организациям придется сообщать в налоговую о транспорте и земельных участках».

Изменения 2020–2022 по транспортному налогу для юридических лиц

За последние годы в порядок уплаты транспортного налога были внесены такие изменения:

- C 2022 года отменены повышвющие коэффициенты 1,1 и 2. Подробнее об этом написано выше в статье.

- С 2021 года изменились порядок и сроки уплаты авансов по нему.

- С 2020 года, как мы уже говорили выше, отменено декларирование налога, а налоговики должны присылать компаниям сообщение о сумме ТН. В этой связи у компаний появилась обязанность сообщать инспекторам о ТС, по которым такое сообщение не получено. За неотправку сообщений будут штрафовать. Кроме того, из-за отмены деклараций юрлицам потребуется подавать в налоговую заявления на льготы.

- В 2019 году был уточнен перечень дорогих автомобилей. Машины перегруппированы в зависимости от года выпуска и цены.

- Отменена дифференциация повышающего коэффициента для легковых автомобилей стоимостью от 3 до 5 млн. руб. С 03.08.2018 вступили в действие изменения в п.2 ст.362 НК РФ, которыми установлен коэффициент 1,1% для всех машин данной ценовой категории. Напомним ранее величина коэффициента зависела от года выпуска автомобиля: менее 12 месяцев назад, коэффициент был равен 1,5%, от 1 до 2 лет — 1,3%, от 2 до 3-х лет — 1,1%.

- Уточнен порядок расчета коэффициента владения в отчетном (налоговом) периоде, согласно которому этот коэффициент при поступлении (выбытии) ТС в этом периоде определяют как отношение числа полных месяцев владения к полному количеству месяцев в соответствующем периоде. За полный принимается тот месяц, в котором ТС приобретено до 15 числа или выбыло после 15 числа (п. 3 ст. 362 НК РФ).

- Установлены правила о том, что перечень дорогих автомобилей применим только к тому периоду, в котором он до 1 марта размещен на сайте Минпромторга (п. 2 ст. 362 НК РФ), т. е. с изменением этого списка пересчитывать налог за предшествующие годы не нужно.

- Региональными законами периодически корректируются ставки транспортного налога.

О том, какие ставки применяют регионы, читайте в этой статье.

- Другие изменения.

Как организации проверить и заплатить транспортный налог в 2022 г., узнайте из Готового решения от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Срок оплаты транспортного налога для юридических лиц

С 2021 года крайний срок уплаты транспортного налога юрлицами приходился на 1 марта года, следующего за истекшим налоговым периодом. Срок уплаты авансовых платежей (с авансов за 2021 год) — не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363 НК РФ).

С 2023 года вводится единый налоговый платеж, который полностью меняет порядок и сроки уплаты налогов и авансов по ним. Все сроки уплаты переносятся на 28-ые числа. То есть авансы по транспортному налогу следует платить до 28 числа месяца, следующего за отчетным периодом, а налог за год — до 28 февраля следующего года. Таким образом, транспортный налог за 2022 год нужно заплатить не позднее 28.02.2023. Авансовые платежи в 2023 году перечисляются:

- за 1 квартал 2023 года — не позднее 28.04.2023;

- за 2 квартал 2023 года — не позднее 28.07.2023;

- за 3 квартал 2023 года — не позднее 30.10.2023 (28.10.2023 — суббота).

Ранее указания на конкретные платежные даты в кодексе не было. И ответ на этот вопрос нужно было искать в региональном законодательстве: властям регионов было предоставлено право самостоятельно определять предельный платежный срок по транспортному налогу и авансам. Однако срок оплаты налога по итогам года не мог быть назначен ранее 1 февраля года, следующего за отчетным (п. 1 ст. 362 НК РФ).

Размер квартального аванса составляет ¼ часть рассчитанного за год налога (п. 2.1 ст. 362 НК РФ). Величина транспортного налога к уплате по итогам текущего налогового периода определяется как разность между указанной в налоговой декларации суммой и суммарным значением уплаченных ранее авансов (абз. 2 п. 2 ст. 362 НК РФ).

ВНИМАНИЕ! Согласно разъяснениям Минфина России авансовые платежи по транспортному налогу учитываются в расходах для целей налогообложения прибыли в том отчетном периоде, за который такие авансовые платежи рассчитаны (Письмо от 07.06.2011 № 03-03-06/1/333). То есть начислять транспортный налог к уплате рекомендуем по итогам каждого квартала

Установление оплаты авансовых платежей для регионов, как и ранее, не обязательно (п. 3 ст. 360 НК РФ). Если авансы не установлены, то юридические лица должны уплатить всю сумму налога сразу в полной сумме, начисленной за год, в установленный законом региона срок.

Порядок оформления платежки на уплату транспортного налога, включая образец ее заполнения, приведен в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно.

Итоги

Юридические лица – владельцы зарегистрированных в регистрационных органах ТС должны уплачивать транспортный налог. Он не платится лишь в отношении транспорта, который упомянут в п. 2 ст. 358 НК РФ. Сумму налога налогоплательщикам-юрлицам надлежит рассчитывать самостоятельно, но декларацию по ТН больше подавать не нужно.

Организации должны уплачивать транспортный налог авансовым способом, если иной способ оплаты налога не определен в региональном законодательстве. Сроки уплаты авансов и налога с 2021 года новые. С 2023 года вводится единый налоговый платеж, срок уплаты всех авансов по налогам и самих налогов переносится на 28-ые числа.

Срок уплаты транспортного налога зависит от статуса владельца транспортного средства: организация или физлицо. Различается и порядок уплаты налога, а также декларационные обязанности собственников ТС. В статье опишем нюансы уплаты налога для каждой из категорий плательщиков.

Порядок и срок оплаты транспортного налога для физических лиц

Граждане, как и юрлица, обязаны оплатить налог за имеющийся у них в собственности транспорт вне зависимости от пользования им. Все виды транспорта, владение которыми подразумевает последующее налогообложение, приведены в п. 1 ст. 358 НК РФ, а исключения — в п. 2 той же статьи.

В настоящее время срок уплаты транспортного налога для физических лиц установлен как 1 декабря года, следующего за оплачиваемым. Налог за 2021 год нужно перечислить до 01.12.2022, а за 2022 год — не позднее 01.12.2023.

Оплата налога физлицами производится на основании присланного из налоговых органов уведомления, содержащего информацию о сумме платежа, сроках и объекте.

Что и как проверить в уведомлении, а также, что предпринять, если налог в нем посчитан неверно, читайте здесь.

Если физлицо не получало уведомления об уплате налога за имеющееся у него транспортное средство, то оно обязано самостоятельно сообщить в ИФНС об этом не позже 31 декабря года, наступившего за годом, в отношении которого должен уплачиваться налог (п. 2.1 ст. 23 НК РФ).

Форма такого сообщения приведена здесь.

В каком порядке платят транспортный налог индивидуальные предприниматели, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к системе и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Порядок и срок оплаты транспортного налога для организаций

Юрлица считают транспортный налог сами. Ранее сроки уплаты налога для них не были едиными. Поскольку налог является региональным, искать платежные сроки (до 2021 года) нужно было в законодательстве региона. Причем срок внесения платежа по итогу года не должен был наступать раньше даты, указанной в п. 3 ст. 363.1 НК РФ, то есть раньше 1 февраля.

На протяжении налогового периода (года) юридические лица могут быть обязаны совершать авансовые платежи каждый квартал, если решение об их уплате принято в регионе. Суммы авансовых платежей и окончательного налогового платежа юрлица определяют самостоятельно по данным документации на транспортное средство. Сроки перечисления и авансов, и окончательного расчета по году также зависили от решения властей субъектов РФ.

С января 2021 года вышепоказанная схема изменилась.

Срок уплаты транспортного налога для юрлиц на всей территории РФ стал единым и закреплен на федеральном уровне. Налог по итогу года нужно уплачивать не позднее 1 марта следующего года, а авансы (если они установлены регионом) — не позднее последнего числа месяца, следующего за отчетным периодом.

Таким образом, авансы по транспортному налогу в 2022 году следует платить:

- до 4 мая 2022;

- до 1 августа 2022;

- до 31 октября 2022.

Налог за 2022 год надо уплатить до 1 марта 2023 года.

ВАЖНО! С 01.01.2023 года все сроки уплаты налогов будут скорректированы в связи с введением единого налогового платежа (ЕНП) в обязательном порядке. Подробнее о ЕНП мы писали в статье.

Начиная с налога за 2020 год юрлица получают от налоговой сообщения с рассчитанной суммой. А подавать в ИФНС декларации по ТН перестали. Однако это не означает, что им больше не потребуется рассчитывать налог. Эта обязанность сохраняется за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены в регионе). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Итоги

Уплата транспортного налога за истекший год физическими лицами производится на основании полученного от налоговиков уведомления не позднее 1 декабря.

С 01.02.2021 для организаций крайний срок уплаты транспортного налога — 1 марта года, следующего за истекшим налоговым периодом. Срок уплаты авансовых платежей (с авансов за 2021 год) — не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Эти сроки четко прописаны в НК РФ и больше не регулируются региональными законами. С 01.01.2023 все сроки уплаты налогов будут изменены.

Когда и куда уплачивают транспортный налог юридические лица

Когда уплачивают транспортный налог за 2022 год юридические лица? С 2022 года крайний срок уплаты транспортного налога юрлицами прописан в НК РФ по-новому. Это 28 февраля года, следующего за истекшим налоговым периодом. Срок уплаты авансовых платежей (с авансов за 2023 год) — не позднее 28 числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363 НК РФ).

С 2023 года транспортный налог уплачивается организациями посредством ЕНП.

Также нужно учитывать, что в настоящее время отменено декларирование транспортного налога, а ФНС присылает организациям сообщения с суммой налога, рассчитанной по имеющимся у нее данным. В сообщении указан объект налогообложения, налоговая база, налоговый период, ставка и сумма исчисленного налога.

В случае неполучения уведомления вы обязаны самостоятельно сообщить налоговикам о налогооблагаемом имуществе. О нюансах читайте здесь.

ВАЖНО! Поскольку декларация по ТН не сдается, до 25 числа месяца уплаты налога или аванса по нему в ИФНС должно направляться уведомление о ЕНП. Это правило с 2023 года. Но до конца 2023 года при определенных условиях можно платить налог без уведомления.

На какой КБК уплачивать транспортный налог, узнайте здесь.

Уплачивают ли компании транспортный налог за незарегистрированный транспорт?

Компании становятся плательщиками транспортного налога с момента регистрации транспорта в органах ГИБДД или Гостехнадзора. Если при выездной проверке контролеры обнаружат на территории налогоплательщика не зарегистрированный, но используемый транспорт (например, работающий кран или перемещающий грузы автопогрузчик), налог, скорее всего, доначислят. Кроме того, налоговики рассчитают пени за просрочку его уплаты, а также могут назначить штраф по п. 1 ст. 122 НК РФ. Сумма санкции определяется в процентах от неуплаченной суммы налога.

Регистрационные органы также могут наложить на владельца транспорта штрафные санкции за нарушение сроков постановки техники на учет по ст. 19.22 КоАП РФ. Заплатить по этой статье компании придется от 5000 до 10 000 руб. Могут наказать и ее руководителя на сумму от 2000 до 3500 руб.

Таким образом, использование компанией незарегистрированного транспорта является нарушением установленного государством порядка. Чтобы не быть нарушителем и не тратить впустую деньги на уплату штрафных санкций, необходимо вовремя регистрировать транспорт и уплачивать по нему транспортный налог.

Как смягчающие обстоятельства помогают снизить штраф и как оформить ходатайство об их учете, рассказываем в этой публикации.

Когда физическим лицам платить за транспорт

Вы приобрели в 2022 году автомобиль. С какого момента нужно начинать платить налог на транспорт за 2022 год? Как только машину поставят на регистрационный учет в органах ГИБДД, ее владелец становится плательщиком транспортного налога. Обязанность по уплате транспортного налога за 2022 год по такому автомобилю возникнет в 2023 году. Налоговики сами исчислят сумму налога и направят владельцу транспорта уведомление об уплате и платежную квитанцию. Данные для расчета они получат из подразделений ГИБДД. Чем позже от начала года автомобиль был зарегистрирован, тем меньше сумма налога. Кроме того, на размер налога оказывает влияние дата постановки транспорта на учет — до 15-го числа или позднее (п. 3 ст. 362 НК РФ).

С помощью примера разберемся, в какой сумме и в какой срок происходит уплата транспортного налога за 2022 год.

Каримов Рафаэль 5 декабря 2022 года приобрел и зарегистрировал в ГИБДД легковой автомобиль «Лада Гранта». Его друг, Сметанин Павел, тоже приобрел аналогичную модель в этом же месяце, но сумел собрать необходимую для покупки сумму только к 20 декабря. Поставить машину на учет и получить регистрационные номера у него получилось в последних числах декабря.

В какой сумме и когда оплачивать транспортный налог за 2022 год Сметанину Павлу?

Налог за 2022 год он платить не должен, хотя и пользовался в этом году машиной несколько дней — регистрация автомобиля произошла после 15 декабря, что позволяет не учитывать этот месяц при расчете налога.

Каримову Рафаэлю налог исчислят за один месяц 2022 года (декабрь) — регистрация в ГИБДД состоялась до 15.12.2022, поэтому месяц регистрации полностью участвует в расчете налога. В результате уплате подлежит 1/12 часть от годовой суммы налога. Эту сумму налоговики отразят в уведомлении и там же сообщат, когда платить транспортный налог за 2022 год.

Когда платить транспортный налог за год? По общему правилу, установленному в п. 1 ст. 363 НК РФ, физические лица обязаны уплачивать транспортный налог не позднее 1 декабря года, следующего за истекшим налоговым периодом. Следовательно, по автомобилю, купленному в 2022 году, первый раз уплатить транспортный налог необходимо не позднее 01.12.2023.

Как узнать свою задолженность по транспортному налогу и погасить ее

Физические лица о своей задолженности по транспортному налогу могут узнать в личном кабинете на сайте ФНС. В 2022 году долг по транспортному налогу за 2021 год можно увидеть только после 01.12.2022 — крайней даты, устанавливаемой налоговым законодательством для уплаты имущественных налогов. До этого срока в личном кабинете отображаются неуплаченные налоги за периоды до 2021 года.

Беспокоиться о просроченных налоговых платежах не придется, если после входа в личный кабинет вас встретит надпись:

Если задолженность существует, в личном кабинете будет информация не только о сумме просроченного к уплате налога, но и о размере начисленных на нее пеней — материальной санкции за несвоевременное исполнение обязанности по уплате налога.

Узнать о задолженности по транспортному налогу можно не только на сайте ФНС, но и в своем онлайн-банке, и тут же ее оплатить.

Как гражданам заплатить налог

Чтобы исполнить свою обязанность по уплате налога, владельцы транспортных средств могут использовать несколько способов. Один из них — оплата через сайт ФНС с помощью интернет-сервиса «Уплата налогов, страховых взносов физических лиц». Сервис позволяет:

- сформировать платежный документ на уплату транспортного налога;

- распечатать его для оплаты в любой кредитной организации;

- произвести безналичный платеж налога (с помощью онлайн-сервисов банков, заключивших соглашение с ФНС).

Каждый шаг сервиса сопровождается подсказками. Сначала вам предложат ввести УИН:

Может ли приятель, сосед или родственник оплатить вашу задолженность по транспортному налогу?

В настоящее время в налоговом законодательстве отсутствует условие о безусловной обязанности физлиц уплачивать свои налоги лично. В п. 1 ст. 45 НК РФ сказано, что налог за налогоплательщика может уплачивать иное лицо. При этом оговаривается, что это иное лицо не вправе требовать возврата из бюджета уплаченного за налогоплательщика налога.

Чтобы полученный от третьего лица налоговый платеж был распознан налоговиками и его безошибочно отразили на лицевом счете физлица, важно правильно заполнить реквизиты в платежных документах. На какие реквизиты следует обратить особое внимание, показано на рисунке:

Ошибки в реквизитах могут стать причиной попадания перечисленной суммы в группу невыясненных платежей, а обязанность налогоплательщика по уплате налога так и не будет исполнена.

Осуществить уплату транспортного налога за иное лицо можно с помощью специального сервиса «Уплата налогов за третьих лиц» на сайте ФНС:

Новый способ уплаты транспортного налога для физических лиц в 2022-2023 годах

С 2019 года вступили в силу поправки, внесенные в НК РФ законом от 29.07.2018 № 232-ФЗ. В ст. 45.1 НК РФ появилось понятие «Единый налоговый платеж физических лиц». В результате стало возможно одним платежом рассчитываться по всем имущественным обязательствам: транспортному налогу, земельному налогу и налогу на имущество. А с 2020 года им можно будет оплачивать и НДФЛ.

Платеж может вноситься как самими налогоплательщиками, так и иными лицами. Он представляет собой добровольную предоплату, которую при наступлении срока платежа налоговики сами распределят в счет уплаты имущественных обязательств налогоплательщика. Этот способ расчета с бюджетом позволит гражданам:

- сократить время на оформление платежных документов;

- минимизировать ошибки, возникающие при их заполнении.

Подробнее о ЕНП мы рассказывали здесь.

Также в настоящее время физические лица могут уплачивать налоги (в том числе единый налоговый платеж) через МФЦ (п. 4 ст. 58 НК РФ в ред. закона № 232-ФЗ).

Итоги

Срок уплаты транспортного налога за 2022 год для компаний и физических лиц не совпадает. Граждане обязаны внести платеж не позднее 01.12.2023. Компании ориентируются на новые сроки уплаты транспортного налога: 28 февраля года, следующего за истекшим налоговым периодом, — по налогу за год и 28 число месяца, следующего за истекшим отчетным периодом, — по авансам. При опоздании с уплатой налога за каждый день просрочки платежа налоговики начислят пени. Для организаций в некоторых случаях возможен штраф.

- Налоговый кодекс РФ

- Кодекс об административных нарушениях РФ

Дата публикации: 29.12.2022 10:00

В 2023 году при исчислении налогов в отношении транспортных средств и объектов недвижимости физических лиц за 2022 год будут применяться следующие изменения.

По транспортному налогу:

- изменены условия применения повышающих коэффициентов для расчёта налога. Так, с 2022 года отменены повышающие коэффициенты 1,1 и 2 в отношении легковых автомобилей средней стоимостью от 3 до 5 млн руб. и от 5 до 10 млн руб., определяемой Минпромторгом России. Поэтому сформированный на 2022 год указанным ведомством Перечень легковых автомобилей средней стоимостью от 3 млн руб. применяется для исчисления налога с коэффициентом 3 только для легковых автомобилей средней стоимостью от 10 млн руб.;

- при расчете налога будут применяться изменения в системе налоговых ставок и льгот в соответствии с законами субъектов РФ.

По земельному налогу:

- для расчета налога за 2022 год будут применяться исключения из правила о недопустимости роста налога более чем на 10% по сравнению с предыдущим налоговым периодом. Теперь это ограничение не распространяется на участки, кадастровая стоимость которых поменялась в течение налогового периода из-за изменения их площади, категории земель, разрешенного использования. Также оно не применяется в отношении земельных участков, сведения о нарушениях в использовании которых представлены в налоговые органы органами Россельхознадзора и Росреестра;

- для исчисления налога будут применяться изменения в системе налоговых ставок и льгот в соответствии с нормативными актами муниципальных образований (законами городов федерального значения) по месту нахождения земельных участков;

- в ряде регионов будут применяться новые результаты государственной кадастровой оценки земель, вступившие в силу с 2022 года. С ними можно ознакомиться, получив выписку из Единого государственного реестра недвижимости, в МФЦ или на сайте Росреестра.

По налогу на имущество физических лиц:

- для расчета налога за 2022 год во всех регионах (за исключением Донецкой и Луганской народных республик, Запорожской и Херсонской областей) в качестве налоговой базы используется кадастровая стоимость недвижимости. При этом для исчисления налога действуют понижающие коэффициенты:

- 0,4 – для Севастополя, где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0,6 – для 10 регионов (республик Алтай и Крым, Алтайского и Приморского краев, Волгоградской, Иркутской, Курганской, Свердловской, Томской областей, Чукотского автономного округа), где кадастровая стоимость применяется в качестве налоговой базы третий год;

- 10-процентного ограничения роста налога по сравнению с предшествующим периодом – для регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы. Исключение – объекты, включенные в перечень, а также предусмотренные абз. 2 п. 10 ст. 378.2 НК РФ;

- 0,6 в отношении объекта, образованного с четвертого периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения) по кадастровой стоимости. Коэффициент применяется к первому налоговому периоду, за который исчисляется налог для данного объекта недвижимости. Исключение — объекты, внесенные в перечень, а также предусмотренные абз. 2 п. 10 ст. 378.2 НК РФ;

- будут применяться изменения в системе налоговых ставок и льгот в соответствии с нормативными актами муниципальных образований (городов федерального значения) по месту нахождения объектов налогообложения.

С информацией об изменении указанных ставок и льгот можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам».

Дата публикации: 29.11.2022 08:20

С начала 2023 года вводится понятие «единый налоговый платеж». Изменения внесены Федеральным законом от 14.07.2022 №263-ФЗ.

Единый налоговый платеж (кратко — ЕНП) — это новый способ уплаты налогов и обязательных платежей. ЕНП с 1 января 2023 года станет обязательным для всех налогоплательщиков.

Если сейчас уплата налогов производится отдельно по каждому налогу, с подготовкой документов также отдельно по каждому платежу, то со следующего года платить налоги и взносы нужно будет одним платежным поручением. С введением ЕНС не будет ситуаций, когда одновременно имеется переплата по одному налогу, а по другому – есть задолженность.

Перечисленные средства будут зачислены на единый налоговый счет (ЕНС) каждого плательщика. Эти суммы далее сама налоговая служба распределит по назначению, исходя из данных о начислениях плательщика: сначала будут «закрыта» задолженность, начиная с налога с более ранним сроком уплаты, затем начисления с текущим сроком уплаты, последними — пени, проценты и штрафы. Если сроки уплаты совпадают, то ЕНП распределится пропорционально суммам обязательств.

Сведения о начислениях по видам налогов будут отражаться на ЕНС, так же как и раньше на основании деклараций, расчетов и уведомлений об исчисленных суммах.

С внедрением ЕНС сам порядок расчета налогов и состав отчетности не меняется. При этом для унификации изменятся сроки уплаты и сдачи отчетности. Если сегодня сроки по уплате налогов отличаются – где-то 25, где-то 28, где-то 30 число, то теперь сроки будут единые.

Для всех налогов будет применяться общий порядок: сначала сдается отчетность до 25-го числа; потом уплачивается налог до 28-го числа.

В случае если авансовые платежи по налогам, взносы, уплачиваются до подачи декларации или без представления декларации, необходимо подать уведомление об исчисленных суммах платежей. Срок — не позднее 25-го числа месяца уплаты.

Если льготы не применены, необходимо выяснить относитесь ли Вы к категориям лиц, имеющим право на льготы.

Освобождение от уплаты налога предусмотрено только законами субъектов РФ для определенных льготных категорий налогоплательщиков (инвалидов, ветеранов, многодетных и т.п.).

Федеральная льгота: уменьшает налоговую базу на кадастровую стоимость 600 кв.м одного земельного участка. Ей могут воспользоваться владельцы объектов, относящихся к пенсионерам, предпенсионерам, инвалидам I и II групп, инвалидам с детства, ветеранам Великой Отечественной войны и боевых действий, многодетным, другим категориям граждан, указанным в п. 5 ст. 391 НК РФ.

Дополнительные льготы: могут быть установлены нормативными правовыми актами представительных органов муниципальных образований изаконами городов федерального значения (Москвы, Санкт-Петербурга и Севастополя) по месту нахождения земельных участков.

Налог на имущество физлиц

Льготы предоставляются налогоплательщикам 16 категорий: пенсионеры, предпенсионерам, инвалидам, ветеранам, военнослужащим, владельцам хозстроений до 50 кв.м и т.п. — ст. 407 НК РФ.

Они распространяются на имущество, не используемое в предпринимательской деятельности.

Льгота предоставляется по выбору налогоплательщика в отношении одного объекта каждого вида:

- квартиры или комнаты,

- жилого дома,

- помещения или сооружения, указанных в под. 14 п. 1 ст. 407 НК РФ,

- хозяйственного строения или сооружения, указанных в под. 15 п. 1 ст. 407 НК РФ,

- гаража или машино-места.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований по месту нахождения налогооблагаемого имущества.