При регистрации индивидуального предпринимательства перед будущим предпринимателем появляется целый ряд вопросов. Как выбрать систему налогообложения для ИП? Когда подавать декларацию? Есть ли какие-либо подводные камни в той или иной системе уплаты налога? Об этом рассказала налоговый консультант Анна Стадник.

– Отличается ли подоходный налог для индивидуальных предпринимателей от подоходного налога, который мы уплачиваем на работе?

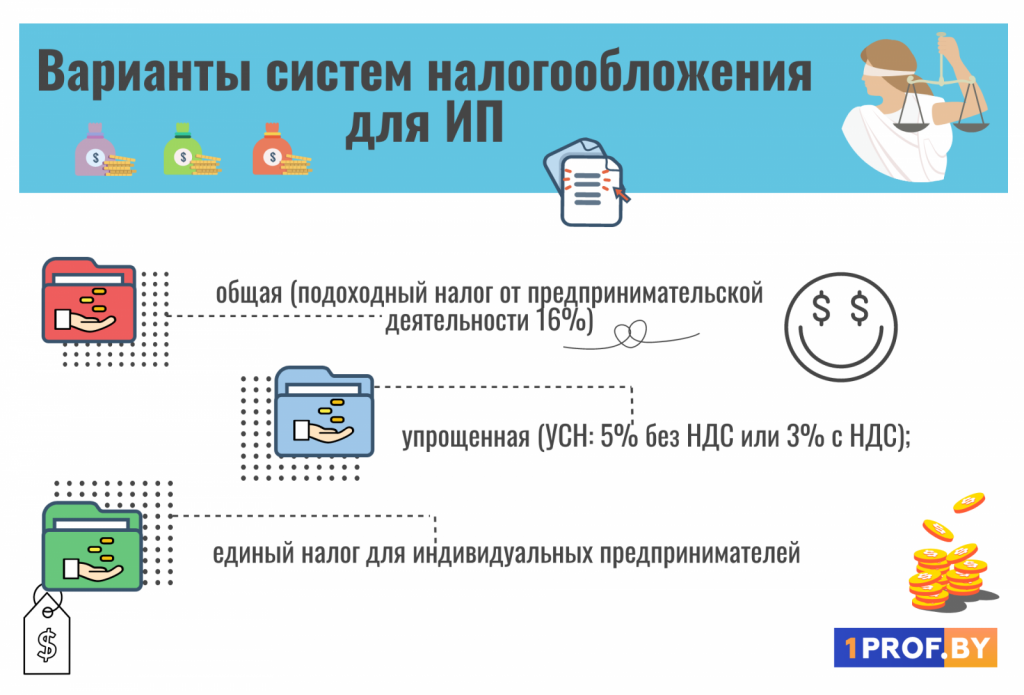

– Для индивидуальных предпринимателей есть одна общая основная система налогообложения и есть особые режимы налогообложения. В Налоговом кодексе они называются именно так. Но если говорить простым языком, то есть система налогообложения, которая называется подоходный налог с индивидуальных предпринимателей. Я делаю на этом акцент, потому что многие путают подоходный налог с заработной платы с подоходным с предпринимательской деятельности. Там разные ставки.

Индивидуальные предприниматели платят 16 % подоходного налога со своей предпринимательской деятельности.

Например, я бухгалтер, индивидуальный предприниматель и налоговый консультант, при этом мне ничего не мешает работать где-то по найму.

Предположим, что я работаю в организации на 0,25 ставки, и у меня там есть определенный доход. Из той заработной платы по основному месту работы у меня удерживается 13 % подоходного налога. Однако еще у меня есть деятельность как бухгалтера-индивидуального предпринимателя, где я беру на обслуживание организации и оказываю услуги по налоговому консультированию. Получается, что здесь у меня другая деятельность, от которой я уплачиваю «упрощенку». Но если бы я выбрала подоходный налог, то от своей деятельности как ИП я бы уплачивала 16 %, а от той деятельности на работе у меня наниматель удерживал бы 13 %. То есть это две разные истории – две разные работы.

– Когда ИП выгодно выбирать подоходный налог?

– Очень много разных факторов влияет на выбор той или иной системы налогообложения.

К примеру, мы произвели столы, а затем их продали. Тогда мы получаем какую-то выручку.

Выручка – это когда деньги нам уже пришли, и мы за них что-то отдали взамен – отгрузили товары или оказали услуги. Предоплата выручкой не является.

Итак, предположим, выручка составила 1000 рублей. Из них 800 рублей – это затраты, на которые были куплены материалы для производства. Получается разница в 200 рублей, из которых мы и будем платить 16 %. То есть 200 умножаем на 16 % и получаем 32 рубля. Такой вариант выгоден, когда у нас большая затратная часть. Это если ИП применяет вариант оплаты налога без НДС.

С НДС же картина другая. Допустим, выручка составляет 1000 рублей. Получаем расчет: 1000 + 20 % НДС =1200. То есть 200 рублей из них – это НДС. При этом затраты на покупку материалов составляли 800 рублей. Если поставщики работают с НДС, то получается расчет: 800 +20 % НДС = 960. Получается, что мы заплатили 960 рублей, из которых 160 – НДС. Значит, когда будем подсчитывать НДС, нужно учесть, что 160 рублей мы уже заплатили в бюджет. В итоге получаем: 200 – 160 = 40 рублей НДС. Это сумма, которую нужно уплатить.

Выбор системы налогообложения зависит от того, каким видом деятельности мы занимаемся.

– Когда индивидуальному предпринимателю выгодно работать с НДС? (НДС – налог на добавленную стоимость)

– Относительно того, стоит или не стоит выбирать налогообложение с НДС, можно сказать, что если при работе у нас нет «входящего» НДС, то его не выгодно выставлять «сверху».

Все эти нюансы зависят от того, каким видом деятельности мы занимаемся.

Если вы покупаете товары, вам оказывают услуги и выставляют НДС, то есть НДС «входящий», и при работе с НДС будет, что взять в зачет.

– Какие у индивидуально предпринимателя есть еще варианты при выборе системы налогообложения?

– Вместе с общей существует упрощенная система налогообложения – УСН. Она может быть 5 % без НДС или 3 % с НДС. Выбирая, работать с НДС или без НДС, стоит взвесить 2 вещи: «входящий» НДС и цену для покупателя продукции или услуг с НДС.

Если существуют затраты с НДС, тогда есть смысл рассматривать вариант работы с НДС.

– Почему многие будущие ИП думают, что упрощенная система налогообложения – лучший вариант?

– Дело в том, что у упрощенки очень заманчивое название, но она не всегда такая простая и элементарная, как кажется. Я говорю это не для того, чтобы напугать, а для того, чтобы включился маячок осознанности. И если человек предполагает, что он просто будет работать по упрощенке с 5 % без НДС, возьмет в руки калькулятор, умножит все на 5 %, внесет эту цифру в декларацию и будет счастлив и доволен, то так не будет. Нужно быть готовым к тому, что упрощенка не освобождает от оформления документов.

Если индивидуальный предприниматель принимает наемных работников, то ему придется вести одинаковую документацию на них и с подоходным налогом, и с упрощенкой, и с единым налогом.

Расчет налога при УСН 5 % без НДС выглядит так: предположим, у нас есть выручка – 1200 рублей. Если умножить ее на 5 % без НДС, то получим налог в размере 60 рублей. В случае УСН затраты, которые мы понесли, не имеют значения. При выручке 1200 рублей затраты могли быть на 1000 рублей или на 150 рублей. Сумма налога будет одинакова – 60 рублей.

От валовой выручки мы считаем либо 3 % с НДС либо 5 % без НДС. Затраты не учитываем.

Перед выбором системы налогообложения человек должен иметь представление о том, какая у него будет затратная часть. Если она получается большой, то выгоднее работать по подоходному налогу, ну а если нет – по упрощенке.

Также необходимо помнить, что упрощенку можно потерять. Если выручка индивидуального предпринимателя с начала года за отчетный период превысит 420 тысяч белорусских рублей, то он уже не сможет применять упрощенную систему налогообложения. Чтобы «потерять УСН», можно превысить 420 000 рублей как за месяц, за квартал, так и за любой отрезок времени в течение года. Как только превышен предел, ИП будет обязан применять подоходный налог.

– Есть ли еще какие-то нюансы деятельности ИП, о которых мало кто знает?

– Бывают ситуации, когда индивидуальный предприниматель применяет упрощенку, и при этом он обязан подать декларацию по подоходному налогу. Такое бывает в случае, когда он, например, оказывает услуги или продает товар организации, в которой собственником является его муж, жена, мать, отец или ребенок. С таких доходов ИП должен подать декларацию по подоходному налогу и заплатить 16 %. Это частные случаи. Однако бывают ситуации, когда рядом друг с другом могут существовать несколько систем налогообложения и несколько деклараций.

Также стоит отметить, что каждый ИП может нанять трех наемных работников, которые могут не быть ему близкими родственниками. При этом не важно, упрощенная у него система налогообложения или нет.

– Есть ли какие-то тонкости в случаях, если ИП работает с единым налогом?

– Да. Существует еще одна форма налогообложения – единый налог с индивидуальных предпринимателей. До 2019 года его могли применять только ИП, которые занимались определенными видами деятельности, например, ремонтом автомобилей. В 2018 году индивидуальный предприниматель мог работать, только уплачивая единый налог.

Получается, что, к примеру, если ИП работал с юридическими лицами, то он платил или упрощенку, или подоходный, а если работал с физическими лицами, то уплачивался только единый налог и никак иначе. С нынешнего года ситуация поменялась.

Теперь у предпринимателей, которые подпадают под единый налог, появилась возможность работать по упрощенке. Однако и здесь нужно подсчитывать, выгодно это конкретному бизнесу, или не выгодно.

Единый налог уплачивается в фиксированной сумме. То есть для определенного вида деятельности существует определенная ставка единого налога, которую впервые необходимо уплатить до того, как мы начинаем работать. После – перед каждым рабочим месяцем.

То есть если бы мы планировали работать в июне, то уплатить единый налог требовалось бы до 1 июня включительно.

Между тем, существует такой предел выручки, как сорокакратная ставка единого налога. При ее превышении нужно произвести доплату в размере 5% с превышения 40-кратной ставки единого налога.

Возьмем для примера ставку в размере 120 рублей. Если выручка ИП за месяц превысит сорокакратную ставку единого налог, то есть в данном случае если она будет более 4800 рублей, то с выручки 4801 рубля мы доплатим 5% с рубля превышения. Получается, что доплата единого налога составит 5 копеек. Ставка 120 рублей уплачивает заранее, а превышение – после того, как выручка превысила 40 размер ставки.

В настоящее время декларации по единому налогу подаются на квартал вперед. До апреля 2019 года декларации по единому налогу подавались ежемесячно, сейчас – ежеквартально.

С точки зрения ведения учета – единый налог – самая простая система налогообложения.

Кристина Смольянова, официальный сайт Федерации профсоюзов Беларуси

(инфографика – автор)

- Все ли обязаны перейти на единый налоговый платеж?

- Зачем нужен ЕНП?

- Как засчитывается ЕНП в счет налогов?

- Как избежать перехода на ЕНП?

- Риски при переходе на ЕНП

- Итоги

- Что там с самозанятыми и налогом 10%

- Что же тогда остаётся?

- НДФЛ с доходов от бизнеса

- НДФЛ с зарплат сотрудникам

- НДС

- Страховые взносы за себя

- Страховые взносы за сотрудников

- Прочие налоги при наличии оснований

- Налоги ИП на УСН — упрощенке

- Налоги ИП на ПСН — патенте

- Отмена УСН для ИП и поднятие ставки подоходного налога до 25%

- Переход ипэшников на профессиональный доход

- Вывод

- Подписан договор об общих с Россией принципах уплаты НДС и акцизов

Все ли обязаны перейти на единый налоговый платеж?

Главный вопрос, который интересует всех налогоплательщиков — обязательно ли переходить на единый налоговый платеж (далее — ЕНП).

Единый налоговый платеж доступен не только для юрлиц и ИП. Физлица могли его использовать и раньше. О ЕНП физлиц мы писали в статье.

Ответ зависит от года применения ЕНП:

- переход на единый налоговый платеж с 2023 года является обязательным для всех;

- переход на единый налоговый платеж в 2022 году был добровольным.

Но даже в 2023 году переход на уплату единого налогового платежа можно искусственно притормозить. Подробнее о том, какие законные лазейки есть для этого, мы расскажем ниже в нашей статье.

В чем основная суть ЕНП и какие риски могут возникнуть при его внедрении и применении? Расскажем об этом ниже.

Новость о введении ЕНП мы уже сообщали на нашем ресурсе.

Зачем нужен ЕНП?

ЕНП был придуман якобы для упрощения процесса перечисления налогов в бюджет. Действительно, многочисленные и часто меняющиеся реквизиты платежных поручений на перечисление налогов могли поставить в тупик даже опытного бухгалтера. Что уж говорить о предпринимателях, которые из-за ошибки в платежке могли отправить деньги в невыясненные платежи и получить недоимку, пени и штрафы.

ЕНП — это своего рода кошелек, единый счет, куда налогоплательщик перечисляет денежные средства по единым реквизитам. А налоговики «берут» из этого кошелька деньги и распределяют в счет уплаты различных налогов.

Какие суммы признаются единым налоговым платежом и какие суммы учитываются на едином налоговом счете, подробно рассказали эксперты КонсультантПлюс. Если у вас нет доступа к этой системе, получите его бесплатно на пробной основе.

Звучит просто и удобно. Действительно, никакой путаницы с реквизитами и сроками создания платежек. Но это видимое упрощение на этапе отправки денежных средств. Важный момент — как именно происходит распределение налоговиками денежных средств на налоги из вашего кошелька.

Как засчитывается ЕНП в счет налогов?

Порядок работы с ЕНП описан в Налоговом кодексе РФ, куда внесены поправки, действующие с 01.01.2023 (см. Федеральный закон от 14.07.2022 № 263-ФЗ).

Эксперты КонсультантПлюс создали Путеводитель по порядку уплаты налогов, их зачету и возврату с 1 января 2023 года. Если у вас нет доступа к системе, получите его бесплатно на пробной основе.

Отметим, что не все налоги можно уплатить таким способом.

Какие налоги входят в ЕНП, а какие нет, см. здесь.

Порядок списания налоговиками денежных средств, перечисленных в порядке ЕНП:

- недоимки;

- налоги, авансы по налогам, сборы, взносы;

- пени;

- проценты;

- штрафы.

На каком основании налоговики будут списывать те или иные суммы? На основании сдаваемых деклараций и расчетов. Но многие взносы и налоги уплачиваются до получения налоговиками отчетности, либо отчетности не предусматривают. А некоторые и значительно чаще: например, уплата страховых взносов происходит ежемесячно, а расчет по ним сдается один раз в квартал.

ВАЖНО! В связи с введением ЕНП изменились сроки уплаты налогов и сдачи отчетности. Срок перечисления всех платежей — до 28-го числа, срок сдачи всей отчетности — до 25-го числа. При этом сохраняется периодичность уплаты и сдачи: ежемесячные платежи и отчетность остаются ежемесячными, ежеквартальные — ежеквартальными, а годовые — годовыми.

Итак, как же налоговая узнает, какую сумму списать 28-го числа, если отчетности еще нет? Для информирования налоговой создано уведомление об исчисленных суммах налога.

- ИНН/КПП налогоплательщика;

- код налогового органа;

- КПП в соответствии с расчетом или декларацией;

- ОКТМО;

- КБК;

- сумма налога, взноса, аванса;

- срок уплаты.

Уведомления с 2023 год следует представлять в налоговый орган до 25-го числа месяца уплаты налога, аванса, сбора, взноса.

Итак, платежное поручение со «сложными» реквизитами заменили уведомлениями, где находятся практически те же самые реквизиты. При этом упрощенцы и работодатели получили увеличение отчетной нагрузки (уведомления по взносам надо сдавать ежемесячно, перед уплатой авансов в течение года упрощенцам придется также сдавать уведомления, хотя раньше они могли себе позволить лишь одну декларацию в год).

Как рассчитано начальное сальдо на 01.01.2023 ранее поступивших от налогоплательщика платежей, рассказали эксперты «КонсультантПлюс». Оформите пробный бесплатный доступ к системе и переходите в Путеводитель по налогам.

Как избежать перехода на ЕНП?

Выше при ответе на вопрос, обязателен ли переход на единый налоговый платеж, мы писали, что в 2023 году можно искусственно притормозить этот процесс. Обязателен он будет только в том случае, если вы подали в налоговую уведомление, о котором мы рассказали в предыдущем блоке. Опишем, как именно это работает.

Специальные переходные положения есть в п. 12 ст. 4 закона № 263-ФЗ, где указано, что в течение 2023 года уведомления об исчисленных налогах можно представлять налоговой в виде распоряжений на перевод денежных средств в уплату налоговых платежей. Иными словами, допустимо оформлять привычные платежки, где однозначно можно определить, какой налог, сбор или взнос уплачивается, вместо уведомления. Но как только мы подадим первое уведомление, надо будет полностью переходить на новый порядок — протянуть дальше с привычными платежками уже не удастся.

Образцы заполнения платежек при уплате ЕНП или взамен уведомлений смотрите здесь.

Итак, если в 2023 году мы будем заполнять обычные платежки и не подавать новые уведомления, то обязательно переходить на единый налоговый платеж нам придется с 01.01.2024.

Подробнее о ЕНП мы писали в статье.

Риски при переходе на ЕНП

Стоит ли оттягивать переход на ЕНП и какие есть риски при переходе на единый налоговый платеж?

Переходить на ЕНП рано или поздно придется всё равно, это надо понимать. Ранее считалось, что есть смысл подождать с переходом, чтобы поучиться на ошибках тех, кто сделает это раньше. Но впоследствии оказалось, что использовать старый порядок в новых условиях тоже не просто. Что касается рисков при переходе, то они есть, и понятны всем практикующим бухгалтерам и предпринимателям, лично имеющим дело с налоговой инспекцией. К рискам относятся:

- Ошибки разноса платежей.

- При наличии недоимок, пеней, налоговики могут распределять денежные средства ЕНП неочевидным для налогоплательщика способом, что может приводить к неожиданным недоплатам, на которые налогоплательщик не рассчитывал. Придется проводить сверки с налоговой значительно чаще, чтобы отслеживать расчеты с бюджетом.

- Как уже говорилось выше, заявленное упрощение порядка платежей ложное. Вместо одного документа вводится другой, меняются сроки уплаты налогов и сдачи отчетности, что никак не уменьшает административную нагрузку, а наоборот — увеличивает. А это требует перестройки всех налаженных процессов, изменения программного обеспечения, что в условиях ухода из России компаний, отвечающих за их обновление, требует еще больших ресурсов и создает большие сложности.

Итоги

Переход на ЕНП в 2022 году носил добровольный и экспериментальный характер, а в 2023-м стал обязательным для всех. Закон допускает возможность в 2023 году оформлять платежи по-старому, не подавать уведомления в налоговую и тем самым как-бы отодвинуть применение ЕНП до 01.01.2024. Мы говорим «как-бы» потому, что временно можно избежать только нового порядка уплаты. Но работа с налоговой через ЕНС и новые правила погашения налоговых обязанностей в 2023 году уже работают в полную силу для всех: и для тех, платит ЕНП, и для тех, кто решил пока оставить отдельные платежки.

В Беларуси с 1 января 2023 года вводится специальный налоговый режим для самозанятых – налог на профессиональный доход. Новшество коснется тех, кто не ведет предпринимательскую деятельность, но занимается другой работой, приносящей доход. Взиматься он будет в процентах от полученного профессионального дохода. Его особенность в том, что включает обязательные страховые взносы в бюджет государственного внебюджетного фонда социальной защиты населения страны. Тем самым он станет формировать будущую пенсию плательщиков. Узнали, как будет применяться новая система налогообложения, кого она коснется и какие преимущества имеет.

Для начала отметим: о введении дополнительного особого режима налогообложения было известно еще год назад. Внедрение налога на профессиональный доход предусмотрено соответствующим Законом от 31 декабря 2021 года № 141-З.

И что важно, переход на новый режим налогообложения осуществляется добровольно. Основная особенность данного механизма – он абсолютно дистанционный, основанный на цифровом взаимодействии алгоритм работы плательщика и налоговых служб.

Налог на профессиональный доход предполагает уплату физическими лицами налога в процентах от выручки, включающего обязательные страховые взносы в ФСЗН.

Ставки налога установлены в размере 10 процентов независимо от размера полученной выручки при работе с физическими лицами и иностранными юридическими лицами.

При работе с белорусскими субъектами хозяйствования – 10 процентов при сумме выручки не более 60 тысяч рублей и 20 – при превышении указанного размера выручки.

Для впервые зарегистрированных предусмотрена льгота в виде налогового вычета в размере 2 тысяч рублей. Также льготу получат плательщики-пенсионеры: для этой категории самозанятых граждан ставку налога с 10 уменьшат до 4 процентов, поскольку их освободят от уплаты обязательных страховых взносов в бюджет ФСЗН. А вместо 20 процентов можно будет платить всего 8. В случае если физическое лицо снято с учета в качестве плательщика налога на профессиональный доход, а впоследствии вновь зарегистрировано в качестве такого плательщика, остаток неиспользованного налогового вычета не восстанавливается. Налоговый вычет после его использования повторно не предоставляется.

Подлежащую к уплате сумму исчисляет налоговый орган ежемесячно не позднее 10-го числа месяца, следующего за истекшим календарным месяцем, вносить ее нужно ежемесячно не позже 22-го числа.

К преимуществам данного режима относятся простота применения, выгодные налоговые ставки, отсутствие необходимости представлять налоговые отчеты и декларации, автоматическое начисление и простой способ оплаты. Это то, что предлагает государство. Взамен те, кто будет пользоваться данным режимом, должны выполнить свою часть общественного договора и добросовестно все фиксировать.

Применять данный налоговый режим вправе будут физические лица, самостоятельно осуществляющие деятельность (без привлечения других физических лиц), а также получающие доход от использования имущества по перечню видов деятельности, определенных Правительством.

Его Совмин утвердил своим постановлением 8 декабря. Согласно документу к таким видам относятся ремесленная деятельность, деятельность по оказанию услуг в сфере агроэкотуризма, реализация товаров потребителям, выполнение работ (оказание услуг), предоставление принадлежащих на праве собственности физическому лицу иным физическим лицам жилых помещений, садовых домиков, дач для краткосрочного проживания и другие виды. С полным перечнем можно ознакомиться на Национальном правовом интернет-портале.

В один клик

Самостоятельно рассчитывать налог на профессиональный доход плательщикам не нужно. Применение налогового вычета, размер ставки и другие особенности расчета полностью автоматизированы.

Также не требуется представления налоговых деклараций. Для применения налога на профессиональный доход физическое лицо обязано использовать цифровую платформу – приложение «Налог на профессиональный доход» – с использованием смартфона или компьютера, подключенного к интернету.

– Физическое лицо, изъявившее желание перейти на применение налога на профессиональный доход, обязано до начала осуществления деятельности установить на свой смартфон или компьютер данное приложение и проинформировать налоговый орган через приложение о применении налога на профессиональный доход, – пояснила заместитель начальника инспекции Министерства по налогам и сборам по Минску Ольга Тарасевич. – Порядок использования приложения, включая передачу налоговому органу сведений о сумме расчетов посредством этого приложения, утвержден Правительством. Сам же налог будет исчисляться исходя из полученного дохода, который будет декларироваться плательщиком. Минимальные размеры устанавливаться не будут.

Мы исходим из принципа добросовестности налогоплательщика. Но плательщики должны понимать, что налоговая служба – это в первую очередь фискальный орган, и контроль за этой категорией плательщиков все же будет.

Для того чтобы узнать сумму налога к уплате, от плательщика требуется только формирование в приложении «Налог на профессиональный доход» чека по каждому доходу, полученному от осуществления деятельности с применением налога на профессиональный доход. Проще говоря, любой самозанятый гражданин, который перейдет с единого налога на новый режим налогообложения, будет платить в казну причитающуюся с него сумму, а также сможет заработать страховой стаж и копить на будущую пенсию.

Теперь что касается приложения «Налог на профессиональный доход». Оно в первую очередь обеспечивает дистанционный способ взаимодействия физического лица и налогового органа с предоставлением ряда налоговых услуг. Речь идет о постановке на учет, создании записей о совершенных расчетах, передаче налоговому органу сведений о сумме расчетов, а также уведомлении налоговым органом плательщика о сумме налога на профессиональный доход, подлежащей уплате по итогам календарного месяца. Приложение доступно для скачивания в App Store и Google Play.

Это специальный налоговый режим для физических лиц, который вводится с 1 января 2023 года.

Переход на специальный налоговый режим осуществляется добровольно.

Для применения налога на профессиональный доход физическое лицо обязано использовать цифровую платформу – приложение «Налог на профессиональный доход».

Как стать плательщиком налога на профессиональный доход

Установить на свой смартфон или компьютер приложение «Налог на профессиональный доход».

Проинформировать налоговый орган через приложение «Налог на профессиональный доход» о применении налога на профессиональный доход.

Преимущества нового налогового режима

Выгодные налоговые ставки.

Совмещение с работой по трудовому договору.

Предоставляется налоговый вычет.

Не нужно приобретать и использовать ККО.

Простота начала применения режима.

Не нужно представлять отчеты и декларации.

Налог начисляется налоговым органом.

Уплата налога на профессиональный доход заменяет уплату:

- подоходного налога с физических лиц;

- сбора за осуществление ремесленной деятельности;

- единого налога с индивидуальных предпринимателей и иных физических лиц;

- обязательных страховых взносов в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь.

Ставки налога на профессиональный доход

10 процентов в отношении профессионального дохода, полученного от:

- физических лиц (независимо от его размера);

- иностранных организаций и иностранных индивидуальных предпринимателей (независимо от его размера);

- белорусских организаций и белорусских индивидуальных предпринимателей, в размере, не превышающем 60 000 белорусских рублей в целом за год.

20 процентов в отношении профессионального дохода, полученного от:

Владислав Сычевич, «

СБ. Беларусь сегодня», 15 декабря 2022 г.

Упрощенная система налогообложения (УСН) для ИП доживает последние недели. Будущее айтишников-ИП в тумане.

Министерство по налогам и сборам напомнило о том, что с 1 января 2023 года упрощёнка для всех ИП уйдёт в небытие.

«С 1 января 2023 г. индивидуальные предприниматели утрачивают право на применение упрощенной системы налогообложения (пункт 174 статьи 2, статья 9 Закона Республики Беларусь от 31.12.2021 № 141-З „Об изменении законов по вопросам налогообложения“)», — говорится в сообщении МНС.

Что там с самозанятыми и налогом 10%

Применение упрощёнки для ИП, оказывающих услуги, запретили ещё с 2022 года, однако деятельность в области компьютерного программирования (подкласс 62010 ОКЭД) тогда на год внесли в список исключений. И вот пролонгированная для айтишников возможность платить налог по ставке 6% доживает последние недели. Что же дальше?На самом деле — непонятно.

Год назад Минфин продвигал новую форму работы для самозанятых — с уплатой налога на профессиональный доход. В Налоговый кодекс была добавлена новая, 40-я, глава — «Налог на профессиональный доход» — которая вступает в силу с 1 января 2023 года.

Согласно ей, профессиональный доход облагается ставкой 10%; доход свыше 60 000 BYN в год, полученный от белорусских организаций и (или) белорусских ИП, облагается по ставке 20%. Если же доход получен от физлиц и иностранных юрлиц, вне зависимости от его размера применяется ставка 10%. Сбор ФСЗН уже включён в эту ставку.

Последняя, 10-процентная, опция в теории идеально подходила для айтишников-ИП, работающих на иностранных заказчиков.

Но какие виды деятельности подпадают под налог на профессиональный доход? Перечень должен определить Совмин. Пока такого перечня нет.

Поэтому и уверенности, что разработчики ПО смогут воспользоваться режимом самозанятости с уплатой налога на профдоход, нет.

Более того, в среде юристов и налоговых консультантов поговаривают, что налог на профессиональный доход могут разрешить только для тех, кто работает с физлицами. Представить айтишников, разрабатывающих ПО для физлиц, довольно сложно.

Что же тогда остаётся?

Варианты прописаны в сообщении-напоминалке МНС:

«Учитывая изложенное, с 1 января 2023 г. индивидуальные предприниматели смогут применять два режима налогообложения:

— общий порядок налогообложения (предусматривает уплату подоходного налога с физических лиц);

— систему уплаты единого налога с индивидуальных предпринимателей и иных физических лиц в порядке и на условиях, определённых в главе 33 Налогового кодекса Республики Беларусь».

Общий порядок налогообложения означает, что ИП вычитает из доходов расходы (или вместо этого 20%), и с разницы уплачивает подоходный налог. Сейчас ставка — 16%, но в 2023 году её планируют поднять до 20%.

Уплата единого налога с ИП и иных физлиц — форма, которая доступна самозанятым определёнными видами деятельности. Для айтишников сфера деятельности тут сильно ограничена.

Это «разработка веб-сайтов, установка (настройка) компьютеров и программного обеспечения, восстановление компьютеров после сбоя, ремонт, техническое обслуживание компьютеров и периферийного оборудования, обучение работе на персональном компьютере».

Причём речь в данном случае идёт не об ИП, а о физлицах, не осуществляющих предпринимательскую деятельность.

Кстати, единый налог в 2023 году планируется существенно увеличить.

Сейчас для разработчиков веб-сайтов он:

— в Минске — 237 BYN в месяц, а планируется 593 BYN;

— в региональных центрах и Минском районе — 219 BYN, а планируется 518 BYN;

— районных городах (Барановичи, Бобруйск, Борисов, Жлобин, Молодечно и др.) — 207 BYN, планируется — 518 BYN;

— в остальных населенных пунктах — 105 BYN, планиуется 263 BYN.

Не исключено, что о судьбе ИП и самозанятых в 2023 году мы узнаем в последний момент. Давайте следить.

Если вы ИП в Беларуси, пишите о своих планах в комментариях или в наш бот.

Как сократить сотрудников и не облажаться?

Вопрос: ИП оказывает физлицам услуги, являющиеся объектами обложения единым налогом ИП и иных физлиц (далее — единый налог).

Является ли обязательным применение ИП единого налога при осуществлении таких видов деятельности или ИП может в отношении них уплачивать подоходный налог?

Ответ: Применение ИП единого налога в отношении видов деятельности, являющихся объектами обложения данным налогом, необязательно. ИП вправе по таким видам деятельности уплачивать подоходный налог.

Обоснование: Виды деятельности, при осуществлении которых ИП уплачивает единый налог, перечислены в п. 1 ст. 337 НК.

ИП, осуществляющий виды деятельности, являющиеся объектами обложения единым налогом, вправе в отношении таких видов деятельности применять иной порядок налогообложения, предусмотренный НК. В частности, он может применять общую систему налогообложения с уплатой подоходного налога (п. 5 ст. 336 НК).

Так, ИП при оказании физлицам услуг, признаваемых объектами обложения единым налогом, может уплачивать:

— подоходный налог по одному виду деятельности с одновременной уплатой единого налога по другому виду;

— подоходный налог по всем видам деятельности.

Декларацию по единому налогу ИП представляет не позднее 1-го числа отчетного квартала, а впервые начавший в календарном году осуществление деятельности с уплатой единого налога — не позднее рабочего дня перед днем начала деятельности. Уплату налога ИП производит ежемесячно не позднее 1-го числа каждого месяца, в котором осуществляется деятельность. ИП, впервые начавший в календарном году осуществление деятельности с уплатой единого налога, уплачивает его не позднее рабочего дня перед днем начала деятельности, а за иные месяцы осуществления деятельности — не позднее 1-го числа каждого последующего месяца (п. 26 ст. 342, п. 1 ст. 343 НК).

При этом если ИП уплатил единый налог за отчетный квартал или хотя бы за один месяц отчетного квартала, то в отношении данного вида деятельности он обязан применять единый налог до окончания календарного года (п. 2 ст. 337 НК).

Обратите внимание!

ИП, уплатившие за I квартал 2022 г. единый налог (его часть), в отношении видов деятельности, признаваемых объектами обложения единым налогом, вправе перейти с 01.01.2022 на иной порядок налогообложения. Таким правом ИП может воспользоваться однократно и только за I квартал 2022 г. (п. 18 ст. 7 Закона N 141-З).

Декларацию по подоходному налогу ИП представляет не позднее 20-го числа месяца, следующего за истекшим отчетным кварталом. Уплату налога ИП производит не позднее 22-го числа месяца, следующего за истекшим отчетным кварталом (п. 3, 4 ст. 217 НК).

Следовательно, представление декларации по выбранному налогу налоговый орган рассматривает как информирование ИП о выбранной системе налогообложения в отношении вида деятельности, являющегося объектом обложения единым налогом.

Таким образом, при осуществлении видов деятельности, являющихся объектами обложения единым налогом, применение такого особого режима налогообложения не является обязательным. Реализуя свое право выбора системы налогообложения в отношении таких видов деятельности, ИП может уплачивать подоходный налог.

Начинающий предприниматель стоит перед выбором налогового режима. От него зависит, список налогов и отчетов, с которыми он будет иметь дело. Мы расскажем о налогах, которые платят ИП на ОСНО, УСН, ЕНВД и ПСН.

В общем случае список налогов выглядит так:

- налог с доходов бизнеса (зависит от налогового режима);

- страховые взносы за себя;

- страховые взносы и подоходный налог с зарплаты сотрудников;

- транспортный, имущественный и земельный налоги (если в бизнесе используется авто, земельный участок и продавалась недвижимость в предпринимательских целях).

Если предприниматель работает на общем режиме, список налогов будет выглядеть так:

- НДФЛ за себя — 13% с доходов от бизнеса;

- НДФЛ за сотрудников (13%, 15% или 30%). Он удерживается из зарплаты, поэтому не увеличивает налоговую нагрузку.

- НДС — 20 %;

- страховые взносы за себя;

- страховые взносы за работников;

- транспортный, имущественный, земельный, водный налог, акцизы, НДПИ (если для этого есть основания).

НДФЛ с доходов от бизнеса

НДФЛ рассчитывается по формуле: (Доходы от бизнеса − Налоговые вычеты) × 13%. В доходы бизнеса включаем поступления от реализации и стоимость безвозмездно полученного имущества. Понять, что доход получен от предпринимательской деятельности, можно по первичным документам, виду имущества, коду ОКВЭД из ЕГРИП. Перечень необлагаемых НДФЛ доходов дан в ст. 217 НК РФ. Дата получения дохода — день поступления денег на счет ИП или день передачи доходов в натуральной форме (ст. 227 НК РФ).

Налоговые вычеты — это суммы, которые мы вычитаем из дохода перед расчетом налога. Вычеты бывают стандартные, социальные, имущественные и профессиональные. Профессиональный вычет — это сумма расходов предпринимателя, которые связаны с ведением бизнеса и подтверждены документами (подробнее об этом — в ст. 221 НК РФ). Если ИП не может подтвердить расходы документально, то он вправе применять профессиональный вычет по нормативу 20%.

Если ваши документально подтвержденные расходы не превышают 20% от всех доходов, полученных за год, выбирайте вычет по нормативу. Так вы сможете перечислять меньше налогов. Например, если ваши доходы за год составили 300 000 рублей, а расходы 45 000 рублей, то, использовав вычет по нормативу, вы уменьшите налогооблагаемую базу не на 45, а на 60 тысяч рублей.

Если сумма вычетов больше суммы доходов, то в данном налоговом периоде налоговая база и подоходный налог равны нулю. ИП на ОСНО в большинстве случаев не может перенести убыток на следующий налоговый период.

ИП самостоятельно рассчитывают авансовые платежи по НДФЛ в течение года и уплачивают их не позднее 25 числа месяца, следующего за отчетным периодом. Чтобы посчитать налог к доплате по итогам года, уменьшите начисленный за год налог на уплаченный торговый сбор, НДФЛ, удержанный налоговыми агентами, и авансовые платежи. Уплатить налог по итогам года нужно до 15 июля следующего года.

НДФЛ с зарплат сотрудникам

ИП удерживает НДФЛ с выплат сотрудникам, которые работают по трудовому или гражданско-правовому договору. От НДФЛ освобождаются (по ст. 217 НК РФ):

- подарки и материальная помощь в пределах 4 000 рублей;

- государственные пособия;

- компенсации;

- возмещение процентов по займам на приобретение или строительство жилья;

- и прочее.

Подоходный налог с зарплаты сотрудника рассчитывается так: (Доход сотрудника − Налоговые вычеты) × Налоговая ставка.

Налоговая ставка для резидентов РФ — 13-15%, для иностранных граждан — 30%. Заплатить налог с начисленной зарплаты нужно не позднее следующего рабочего дня. При этом важно, что НДФЛ уплачивается именно из зарплаты сотрудников, а не из средств организации. Например, при зарплате сотрудника 20 000 рублей, 2 600 рублей отправится в бюджет, а 17 400 работник получит на руки.

НДС

ИП на ОСНО уплачивает НДС. Стандартная ставка по налогу — 20%, но в некоторых случаях она уменьшается до 10% или 0%. Например, пониженная ставка 10% применяется ИП, реализующими медикаменты, детские товары, продукты питания, печатные издания и т.д. Ставку 0% используют ИП экспортеры.

Правила расчета и уплаты прописаны в гл. 21 НК РФ. НДС для уплаты в бюджет рассчитывается по завершении налогового периода — квартала: Сумма входящего НДС − сумма исходящего НДС. Входящий НДС входит в стоимость товаров и услуг, приобретенных у поставщиков. Исходящий НДС входит в стоимость проданных товаров и оказанных услуг, он уже оплачен покупателями.

Чтобы верно рассчитать НДС, нужно аккуратно заносить все счета-фактуры в книгу учета покупок и продаж, чтобы по ним произвести расчет по итогу квартала. НДС к вычету отражается в книге покупок, к начислению — в книге продаж.

От уплаты НДС освобождаются ИП, которые за три предыдущих календарных месяца заработали меньше 2 млн рублей (без НДС). Это правило не касается тех, кто торгует подакцизным товаром: табаком, алкоголем, топливом.

Страховые взносы за себя

ИП тоже должны заботиться о своей будущей пенсии и лечении. Для этого каждый предприниматель ежегодно уплачивает страховые взносы за себя. В 2022 году сумма взносов составляет 43 211 рублей, включая 34 445 рублей в ПФР и 8 766 рублей в ФФОМС.

ИП платит взносы за себя на пенсионное и медицинское страхование единоразово или частями до 31 декабря текущего года. Если последний день года придется на выходной, налоговая разрешит заплатить взносы в первый рабочий день следующего года.

Сумма взносов не зависит от доходов ИП и платится, даже если бизнес не ведется. Если же годовой доход превышает сумму 300 тысяч рублей, то в Пенсионный фонд платим сумму в размере 1% от размера превышения, но не более 275 560 рублей. Это нужно сделать до 1 июля следующего года.

Страховые взносы за сотрудников

ИП-работодатель ежемесячно до 15 числа платит в ИФНС страховые взносы за каждого сотрудника по установленной тарифной ставке. Страховые взносы отличаются от НДФЛ тем, что уплачиваются сверх зарплаты за счет средств работодателя. В общем случае сумма взносов составляет 30% от размера зарплаты — 22% на пенсионное, 2,9% на социальное и 5,1% на медицинское страхование. Получается, что при зарплате сотрудника 20 000 рублей вы должны перечислить 6 000 рублей в налоговую.

С апреля 2020 года субъекты МСП могут применять пониженные ставки взносов для части зарплаты, которая превышает федеральный МРОТ (13 890 рублей в 2022 году). Сниженные ставки равны 10 % на пенсионное, 5 % на медицинское и 0% на социальное страхование. Заработок в пределах МРОТ по-прежнему облагается по стандартным тарифам. Например, при зарплате 20 000 рублей в налоговую нужно перечислить 5083,5 рубля (13 890 × 30 % + 6110 × 15 %).

При понижении тарифов сумма взноса становится меньше. Здесь мы рассказывали об изменениях по уплате страховых взносов с 2022 года.

Также необходимо ежемесячно перечислять в ФСС взносы на случай производственных травм и профессиональных заболеваний. Их размер зависит от класса опасности, присвоенного основному виду деятельности предпринимателя. Ставка по взносам — от 0,2 до 8,5 %.

Прочие налоги при наличии оснований

Налог на имущество физических лиц, транспортный и земельный налог предприниматели платят, если у них есть используемый в бизнесе объект налогообложения. Налог рассчитывает налоговая и присылает уведомление на уплату. Перед платежом проверьте данные о налогооблагаемом объекте и ставку налога. Платите один раз в год — не позднее 1 декабря года, следующего за отчетным.

Все имущественные налоги можно оплатить единым платежом заранее и не ждать уведомление от инспекции. Но считать их в этом случае придется самостоятельно.Если в течение месяца у вас были операции с подакцизными товарами, нужно самостоятельно рассчитать и перечислить налог не позднее 25 числа следующего месяца.

Водный налог вы рассчитываете сами и платите по итогам каждого квартала. Срок — не позднее 20 числа следующего месяца.

Налоги ИП на УСН — упрощенке

На упрощенке ИП не платит НДФЛ и освобожден от уплаты НДС в большинстве случаев. Налог на добавленную стоимость предприниматели-упрощенцы платят при ввозе товаров из-за границы, в некоторых случаях при создании простого товарищества, при ошибочном выставлении счета-фактуры с выделенным НДС и как налоговые агенты. Подробнее можно узнать об этом в нашей статье об уплате НДС при упрощенке.

В общем случае ИП на УСН платят:

- единый налог по УСН;

- НДФЛ, или подоходный налог с зарплаты сотрудников;

- страховые взносы за себя;

- страховые взносы за сотрудников;

- транспортный, имущественный и земельный налоги (если для этого есть основания).

Ставка единого налога УСН зависит от объекта налогообложения:

- при объекте «Доходы» — 6 % от суммы доходов;

- при объекте «Доходы минус расходы» — 15 % от разницы между доходами и расходами.

Налоговая ставка может отличаться в меньшую сторону, ее устанавливают регионы. Уточняйте размер ставки в местном налоговом органе.

С 2021 года на УСН появился переходный период, который расширил прошлые ограничения по доходам и количеству сотрудников, но ввел повышенные ставки по налогам. Так, если в 2022 году численность сотрудников попадет в диапазон 100–130 человек, а доходы с начала года в диапазон 164,4 — 219,2 млн рублей, платить налог нужно будет по новым ставкам:

- при объекте «Доходы» — 8 % от суммы доходов;

- при объекте «Доходы минус расходы» — 20 % от разницы между доходами и расходами.

Основной налог по УСН рассчитывается по итогам года и уплачивается не позднее 30 апреля следующего года. Но если этот день выпадет на выходные, заплатить налог можно будет до ближайшего следующего рабочего дня. Например, единый налог по УСН за 2021 год нужно перечислить до 30.04.2022, но это суббота, а за ней идут майские праздники, поэтому налог можно будет уплатить до 4 мая. При этом в течение года для упрощенцев установлены отчетные периоды, по итогам которых часть налога нужно перечислить авансом. Сроки их уплаты:

- за первый квартал — 25 апреля;

- за полугодие — 25 июля;

- за девять месяцев — 25 октября.

Важно, что налог по УСН «Доходы» можно уменьшить на размер страховых взносов за себя и сотрудников, больничные за первые три дня и взносы на ДМС. Если ИП работает один, то может уменьшить налог на всю сумму взносов, вплоть до нуля. Если у ИП есть сотрудники, его можно уменьшить не больше чем на 50%.

На УСН «Доходы минус расходы» эти траты отражаются в расходах и уменьшают базу по налогу.

На УСН «Доходы минус расходы» существует минимальный налог. Если по итогам года вы рассчитали налог к уплате, который оказался меньше 1% от доходов, придется заплатить в налоговую хотя бы 1% от доходов, фактически полученных за год.

Налог на имущество ИП на УСН платит только с недвижимости, у которой налоговая база — кадастровая стоимость.

НДФЛ с зарплат сотрудников, страховые взносы за них и страховые взносы за себя уплачиваются так же, как на ОСНО. Мы рассказали об этом выше.

Налоги ИП на ПСН — патенте

Если ваш бизнес подходит для патента, вы можете его купить — это и будет своего рода уплатой налога. Стоимость патента равна 6% от суммы потенциального дохода бизнеса за период действия патента. Размер потенциального дохода устанавливают регионы. Уточняйте эти суммы в местной налоговой службе.

На ПСН предприниматели платят такие налоги:

- патент;

- НДФЛ, или подоходный налог с зарплат сотрудников — 13% или 30%;

- страховые взносы за себя;

- страховые взносы за сотрудников;

- транспортный, имущественный и земельный налоги (если для этого есть основания).

Оплатить патент нужно, даже если бизнес не принес доходов. Сроки оплаты зависят от периода, на который его купили:

- патент на период до 6 месяцев — оплачивайте одной суммой в любой момент, пока он действует;

- патент на период от 6 до 12 месяцев — оплачивайте 1/3 стоимости в течение 90 дней с даты начала действия и 2/3 стоимости в оставшийся срок.

Как и на УСН, на патенте можно уменьшить налог на сумму уплаченных страховых взносов за себя и сотрудников, оплаченные больничные за три дня и взносы на ДМС. Для этого в налоговую нужно подать специальное уведомление.

Об уплате остальных налогов читайте выше в разделе ОСНО.

В онлайн-сервисе Контур.Бухгалтерия ИП на УСН и ЕНВД могут легко вести бухгалтерский и налоговый учет, начислять зарплату и отправлять отчетность онлайн. Первые 14 дней бесплатны для всех новых пользователей. Изучите возможности сервиса, ведите бухгалтерию и пользуйтесь поддержкой наших экспертов!

Соучредитель бухгалтерской компании «Директ Актив» и налоговый консультант Вера Солянкова, а также заместитель начальника отдела аутсорсинга бухгалтерских услуг компании «FinDep», налоговый консультант Сергей Вяличко рассказали порталу «Про бизнес» об ожидаемых изменениях в налоговом законодательстве.

Белорусское налоговое законодательство ждут важные изменения: ставка подоходного налога для ИП — 25% вместо 16%, возврат НДС в течение 5 дней, единые принципы налогообложения в Беларуси и России в части косвенных налогов и прочее. «Про бизнес» попросил опытных налоговых консультантов объяснить, что меняется и как это повляет на разные компании. Ситуацию прокомментировали соучредитель бухгалтерской компании «Директ Актив» и налоговый консультант Вера Солянкова, а также заместитель начальника отдела аутсорсинга бухгалтерских услуг компании «FinDep», налоговый консультант Сергей Вяличко.

Отмена УСН для ИП и поднятие ставки подоходного налога до 25%

Министр экономики Александр Червяков сообщил о законопроекте, который закрепит новую структуру малого бизнеса. Она будет состоять из трех категорий: самозанятые, индивидуальные предприниматели и юридические лица (микро- и малые предприятия). В число самозанятых войдут лица, которые самостоятельно ведут профессиональную деятельность (портные, переводчики, няни, дизайнеры, репетиторы и так далее), ремесленники и владельцы агроэкоусадеб.

Самозанятые не смогут заниматься торговлей,

транспортными услугами, техобслуживанием автотранспорта,

реализацией подакцизных товаров и товаров, подлежащих маркировке,

лицензированной деятельностью, посредническими услугами.

С 2023 года для ИП планируется полностью исключить применение упрощенной системы налогообложения. В качестве основного налогового режима будут использовать подоходный налог с увеличением его ставки с 16% до 20%, а с 2024 — до 25%. Сократить перечень видов деятельности для уплаты единого налога и увеличить его ставки в полтора-три раза. Одновременно с этим для микроорганизаций сохраняется возможность использования упрощенной системы налогообложения: 6% от выручки.

Налог на профессиональный доход составит 10% от размера выручки для тех самозанятых, которые будут получать доход от белорусских организаций и индивидуальных предпринимателей при условии, что величина такого дохода в год не превысит 60 тысяч белорусских рублей. В случае превышения этой суммы величина налога составит 20%. Он включает в себя отчисления в Фонд социальной защиты. Такой же налог будут уплачивать владельцы агроэкоусадеб.

Для ремесленников сохраняется право выбора: или налог на профессиональный доход или ремесленный сбор, то есть 2 базовые величины в год (1 БВ составляет 32 бел. рубля)

Переход ипэшников на профессиональный доход

Ожидается ли массовый переход ипэшников в самозанятые с уплатой налога на профдоход с 2023 года? Кому это может быть выгодно, а кому нет? Вера Солянкова считает, что для ответа на эти вопросы лучше обратиться к расчетам.

Вера Солянкова. Фото из архива эксперта.

ИП оказывает рекламные услуги юридическим лицам, резидентам РБ, сотрудников в найме нет, выручка составила 50 тысяч бел. рублей за год.

С 2023 года ИП даже при основном месте работы должен уплачивать ФСЗН от суммы минимальной заработной платы (на момент публикации это 482,29 бел. рубля).

Расчет при выручке 50 000 руб.

У ИП (вычет 20%):

-2025,62 руб. ФСЗН за год (482,29*35%*12 месяцев)

-6400 руб. подоходный налог (50 000−20%*16%)

У ИП (расходы 50%):

-4000 руб. подоходный налог (50 000−25000 расходы*16%)

-5000 руб. налог на проф. доход. (50 000*10%)

При увеличении выручки до 100 000 руб. сумма налогов составит:

-12800 руб. подоходный налог (100 000−20%*16%)

-8000 руб. подоходный налог (100 000−50000 расходы*16%)

-14000 руб. налог на проф. доход. (60000*10%+40000*20%)

При увеличении выручки до 150 000 руб. сумма налогов составит:

-19200 руб. подоходный налог (150 000−20%*16%)

-12000 руб. подоходный налог (150000−75000 расходы*16%)

-24000 руб. налог на проф. доход. (60 000*10%+90 000*20%)

Вывод

В 2023 году индивидуальным предпринимателям будет выгодно перейти на налог на профессиональных доход при совокупности условий:

- доход до 100 000 белорусских рублей;

- отсутствие расходов, превышающих 20% от выручки;

- покупателями выступают физические лица, т. к. самозанятые — не являются субъектами хозяйствования, а значит при работе с ними юридические лица должны будут заплатить подоходный налог 13% и взносы в фонд социальной защиты населения 35%, что для заказчика является невыгодным условием.

Предпринимателям, которым для оказания услуг необходимо приобретать материалы, а также предприниматели, которые реализуют товары (есть затратная часть и она более 20% от выручки) а также покупателями которых являются юридические лица — будет более выгодна работа как ИП с уплатой подоходного 16%.

Поэтому говорить про массовый переход ИП в самозанятые рано,

но есть вероятность, что таких предпринимателей будет немало.

Подписан договор об общих с Россией принципах уплаты НДС и акцизов

В начале октября Беларусь и Россия заключили договор об общих принципах налогообложения по косвенным налогам — налогу на добавленную стоимость (НДС) и акцизам. Это повлияет на работу бизнеса двух стран.

До 1 января 2023 года стороны должны привести национальное налоговое законодательство, касающееся НДС и акцизов, в соответствие с положениями договора. Так, например, ставки акцизов на минимальный перечень товаров и услуг, определенный договором, должны быть не ниже размера минимальных ставок, указанных в приложении к документу. Кроме того, договором устанавливаются единые для двух стран перечни операций (оборотов), освобождаемых от уплаты НДС или облагаемых НДС по пониженной налоговой ставке.

Документ также предполагает создание интегрированной системы администрирования косвенных налогов. В систему будет заноситься информация об операциях налогоплательщиков НДС двух стран, состоящих на учете в налоговых органах на 1 января 2023 года. Она нужна для сквозного анализа данных по налогу на добавленную стоимость.