Специалист линии консультации франчайзинговой сети «ИнфоСофт».

Время прочтения — 4 мин.

Получить бесплатную консультацию

Вопрос: Как в 1С:Бухгалтерия предприятия (ред. 3.0) отразить начисление и уплату НДС в 2023 году?

Начиная с 1 января 2023 года налоги, авансовые платежи по налогам, сборы, взносы, а также пени и штрафы по ним необходимо платить по новым правилам, а именно – в составе единого налогового платежа (ЕНП) на единый налоговый счёт (ЕНС).

Декларацию по НДС налогоплательщики сдают не позднее 25-го числа месяца, следующего за отчетным кварталом, а сам НДС они уплачивают не позднее 28-го числа каждого из трех месяцев, следующего за этим кварталом (п. 1 ст. 174 НК РФ). Поэтому уведомление по НДС представлять не требуется.

Тогда возникает вопрос, а как отразить НДС на едином налоговом счете?

Для такого случая в программе 1С:Бухгалтерия предприятия предусмотрен документ «Операция по счёту», которая переносит начисленный НДС на ЕНС. Уведомление об исчисленных суммах налога не подается, так как платежи перечисляются в бюджет уже после представления налоговой декларации.

Итак, рассмотрим, как это сделать.

1. Расчет НДС и отражение исчисленных сумм на счетах бухгалтерского учета

Начисленный НДС и НДС к вычету отражаются соответственно по кредиту и дебету счёта 68.02 различными документами («Реализация», «Поступление», «Счёт фактура выданный» (авансовый), «Формирование записей книги покупок», «Передача ОС» и др.)

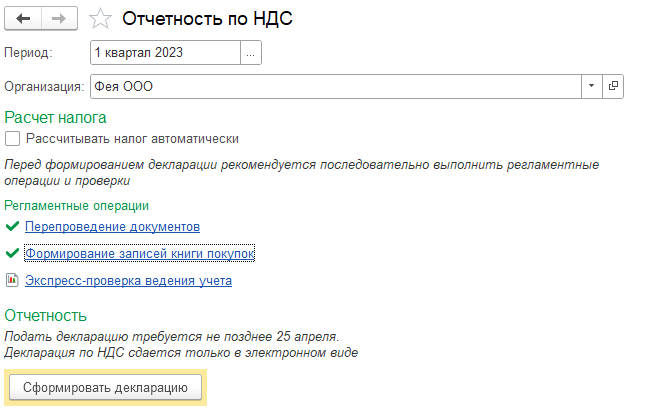

Расчёт налога производится в помощнике «Отчётность по НДС» (Отчёты – Отчётность по НДС) автоматически (при установке флажка «Рассчитывать налог автоматически») или вручную (выполнять регламентные операции по НДС самостоятельно вручную (рис. 1).

2. Перенос задолженности по начисленному НДС на счет 68.90 «Единый налоговый счет»

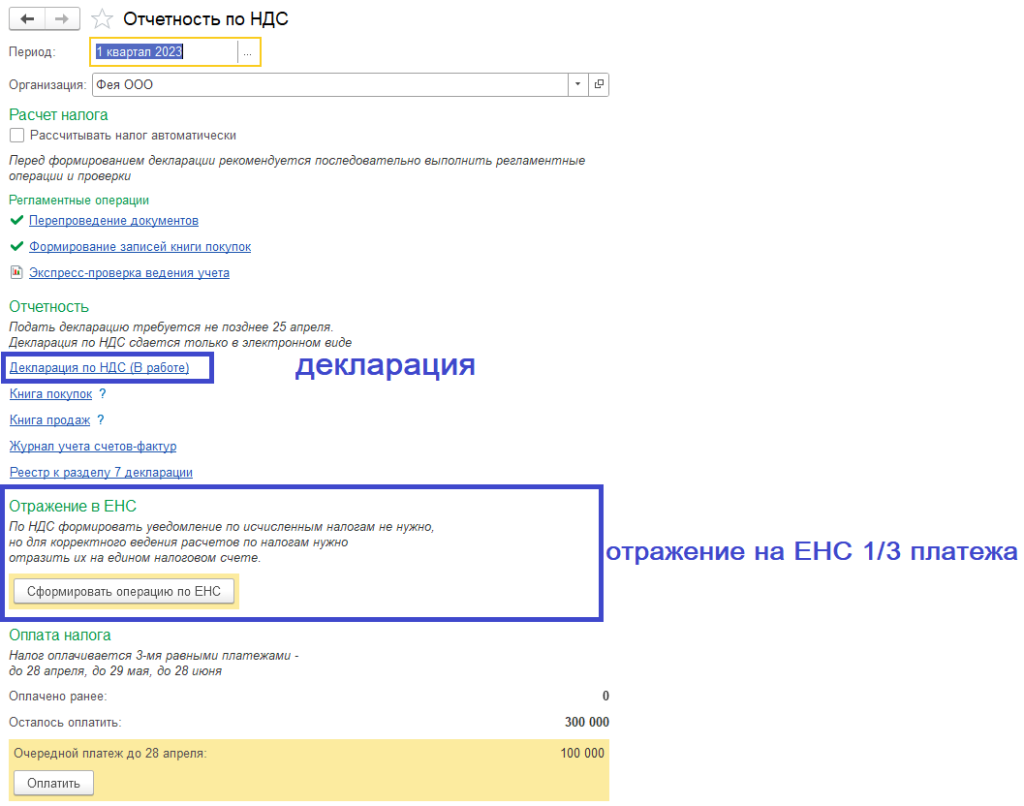

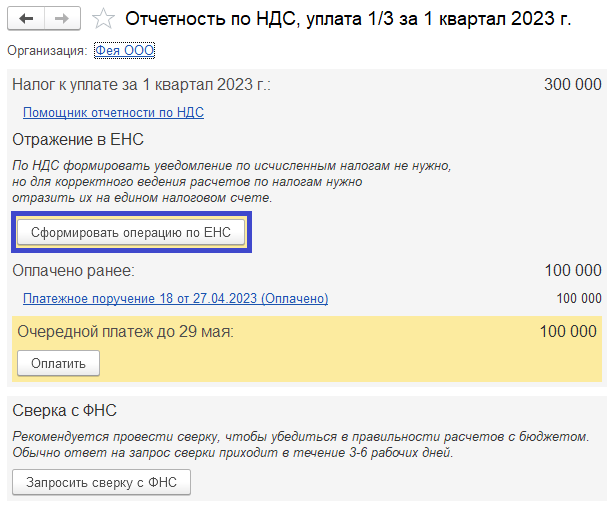

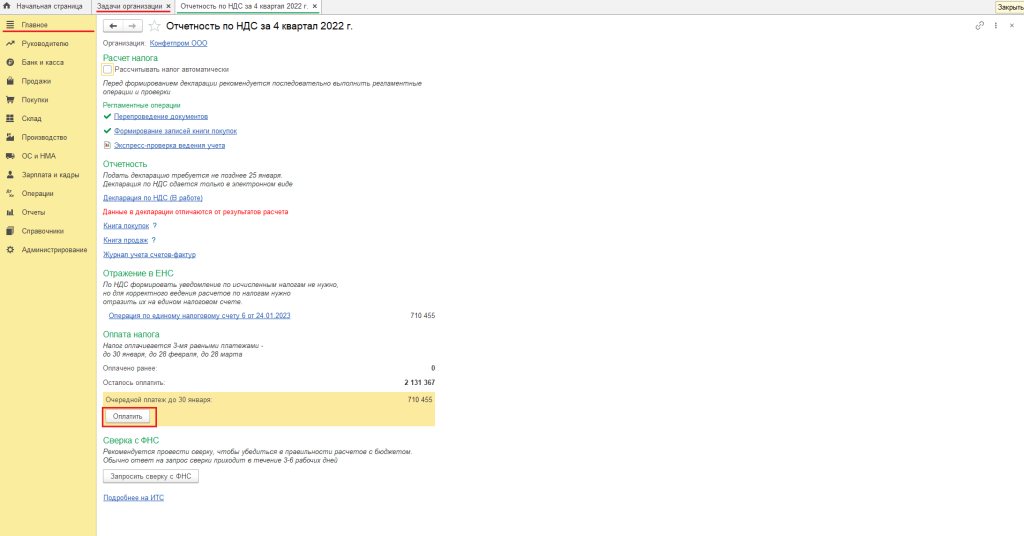

После того, как будет сформирована декларация по НДС, ниже, в помощнике появится активная кнопка «Сформировать операцию по ЕНС» (рис. 2).

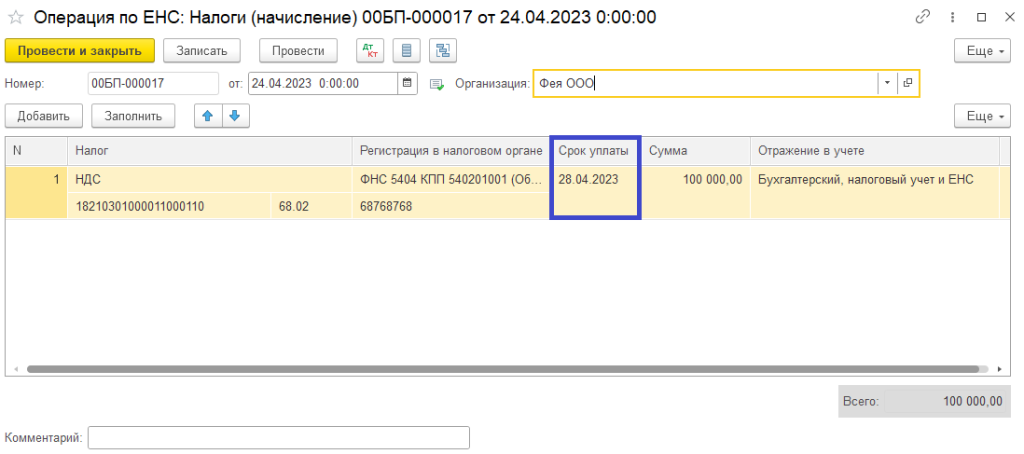

Так как налог оплачивается 3-мя равными платежами, то Операция формируется на 1/3 рассчитанного налога (рис. 3).

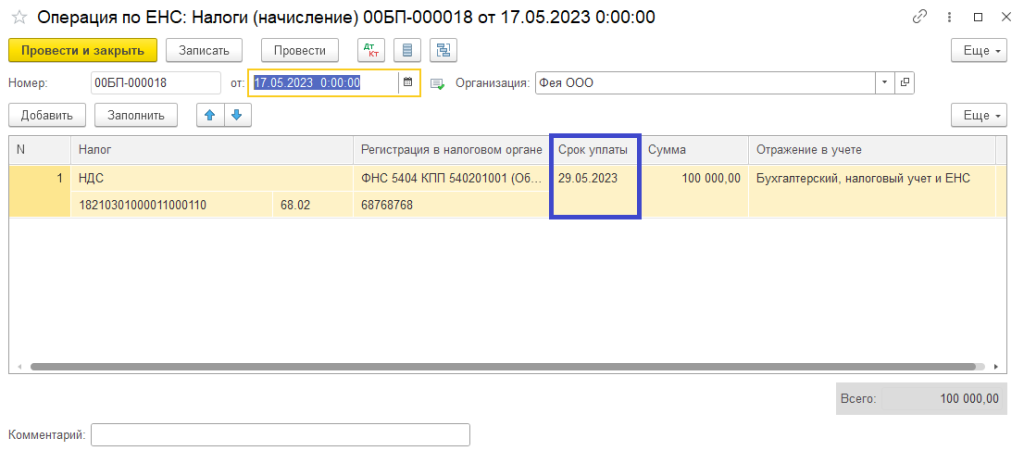

Обратите внимание на графу «Срок уплаты» в табличной части документа. Первый платёж должен быть не позднее 28.04.2023, поэтому проставляется именно эта дата.

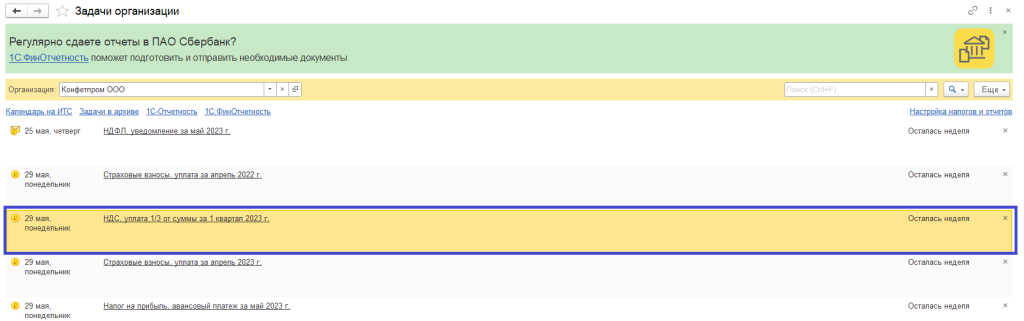

Для того, чтобы сформировать ещё 2 таких операции по уплатам в мае и июне необходимо перейти в «Задачи организации» (раздел «Главное»), найти задачу «НДС, уплата 1/3 от суммы за 1 квартал 2023 г.» (рис. 4) и нажать на кнопку «Сформировать операцию по ЕНС» (рис. 5).

Будет сформирована аналогичная Операция, но со сроком уплаты 29.05.2023 (рис. 6).

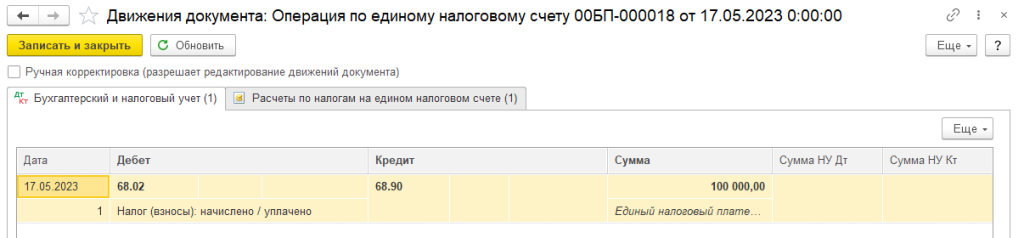

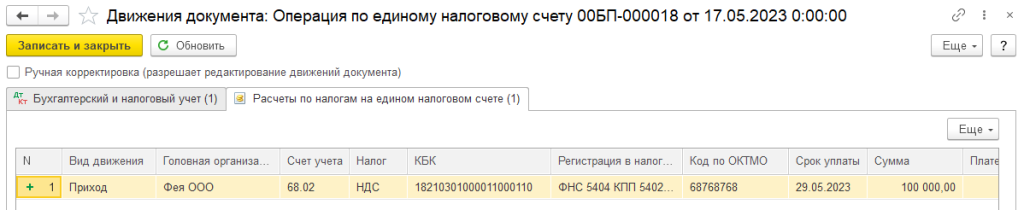

При проведении документа формируются проводки по кредиту счета 68.90 в корреспонденции со счетом учета НДС (68.02) и движения по регистру накопления «Расчеты по налогам на едином налоговом счете» с видом «Приход» (рис. 7 – 8).

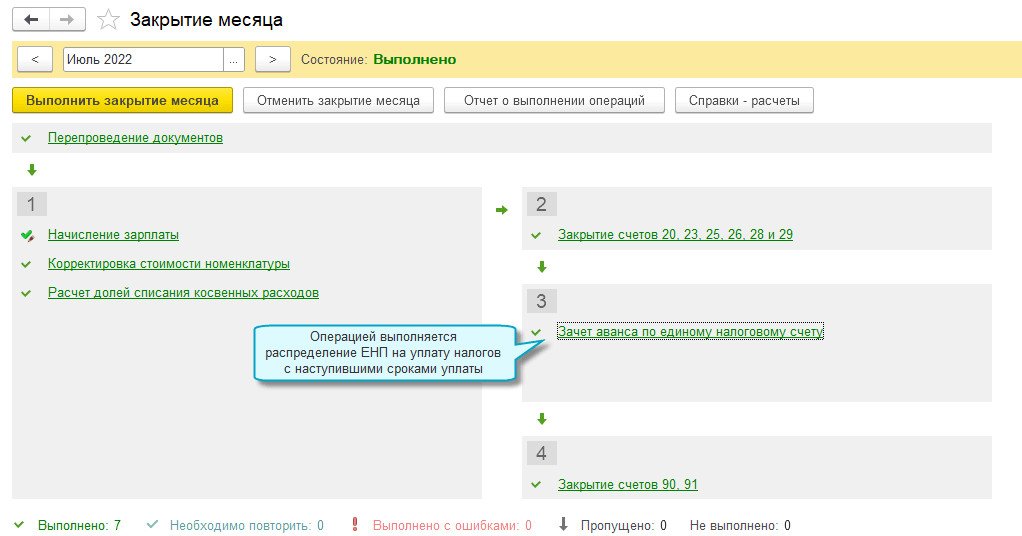

Зачет ЕНП в счет уплаты налогов и взносов осуществляется автоматически при выполнении регламентной операции «Зачёт аванса по единому налоговому счёту» в составе обработки «Закрытие месяца».

В связи с изменением налогового законодательства с 01.01.2023 большинство налогов и взносов необходимо уплачивать Единым налоговым платежом (ЕНП) на Единый налоговый счет (ЕНС). Дополнительного заявления для открытия такого счета не требуется — он автоматически сформирован Федеральным Казначейством для каждой организации (ИП).

В соответствии со ст.11.3 гл.1 НК РФ, Единым налоговым платежом (ЕНП) признаются денежные средства, перечисленные налогоплательщиком в бюджетную систему РФ на счет Федерального казначейства, предназначенные для исполнения совокупной обязанности налогоплательщика. Под совокупной обязанностью в свою очередь понимается общая сумма налогов и сборов, которую обязан уплатить налогоплательщик.

Основную массу налогов и сборов, как было сказано ранее, можно уплатить ЕНП (например, НДС, налог на прибыль, НДФЛ и др.), но существует ряд обязательных платежей, которые уплачиваются отдельно от ЕНП или же платежей, которые налогоплательщик по своему усмотрению либо включает в ЕНП, либо уплачивает отдельным платежным поручением.

Срок для перечисления ЕНП на единый налоговый счет НК РФ — 28-е число месяца.

Однако перечислить ЕНП можно как на установленную дату уплаты налогов, сборов, страховых взносов, так и заранее. Главное, чтобы на день списания на ЕНС было достаточно денежных средств (п. 1 ст. 45 НК РФ, п. 1, п. 7 ст. 58 НК РФ). Внесенный на ЕНС единый налоговый платеж зачитывается в счет исполнения совокупной налоговой обязанности.

Зачет поступившего в Налоговую инспекцию Единого налогового платежа

происходит в следующем порядке:

Обратите особое внимание на уплату НДФЛ — с 01.01.2023 установлен общий срок уплаты налога со всех выплат — аванса и зарплаты, , , , материальной , , выплат при , выплат по .

Так, например, НДФЛ уплачивается:

Соответственно, если аванс за январь выплачивается в период с 1 по 22 января, срок уплаты НДФЛ -30.01.23 года, а если дата выплаты аванса с 23 по 30 января, то срок уплаты налога – 28.02.2023 года.

- Переход на уплату ЕНП в «1С

- Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

- Формирование и отправка Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

- Операция по Единому налоговому счету (ЕНС)

- Формирование платежного поручения на уплату налогов и взносов ЕНП

- Отдельное платежное поручение

- Платежное поручение на общую сумму задолженности по ЕНП

- Минфину предложили заменить налог на прибыль и НДС на единый налог с оборота

- Опросы

- Изменения в порядке получения вычетов по НДС

- Вычет НДС при приобретении товаров и услуг у иностранных контрагентов в «1С

- Новый порядок возмещения НДС с 2023 года

- Единый налоговый платеж

- ЕНП в программе «1С

- Как перейти на уплату ЕНП

- Уведомление об исчисленных суммах налогов и уплата ЕНП

- Уведомление по НДФЛ

- Уведомление по страховым взносам

- Уведомление по налогу при УСН

- Зачет ЕНП в счет уплаты налогов и страховых взносов

- Операции по ЕНС

- Налоги (начисление)

- Налоги (уплата) и пени, штрафы (погашение)

- Пени, штрафы (начисление)

- Корректировка счета

Переход на уплату ЕНП в «1С

Важно отметить, что на данный момент механизмы новой системы Единых налоговых платежей до конца не отлажены на уровне Налогового законодательства. В связи с этим не все функциональные возможности 1С могут быть реализованы в полной мере. Конфигурация программы может быть подвергнута изменениям для наиболее эффективной работы в ближайшем будущем.

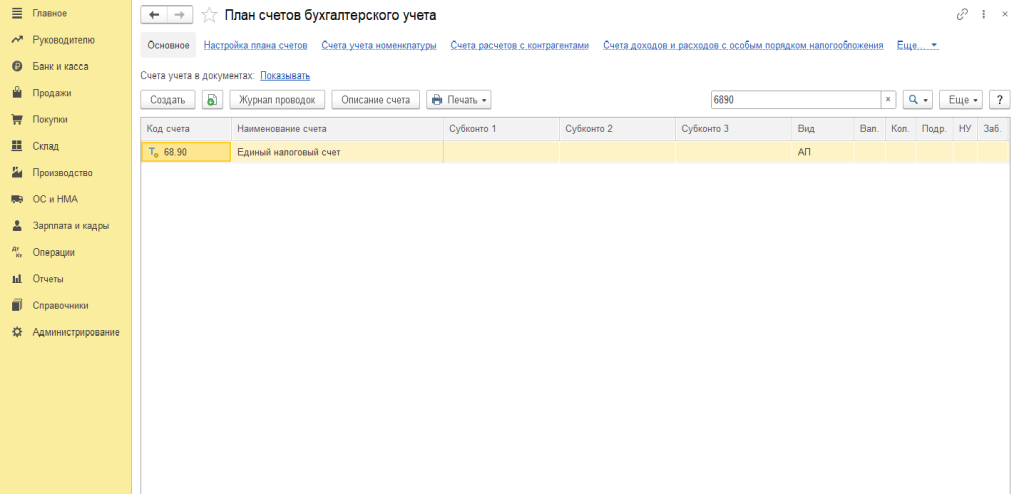

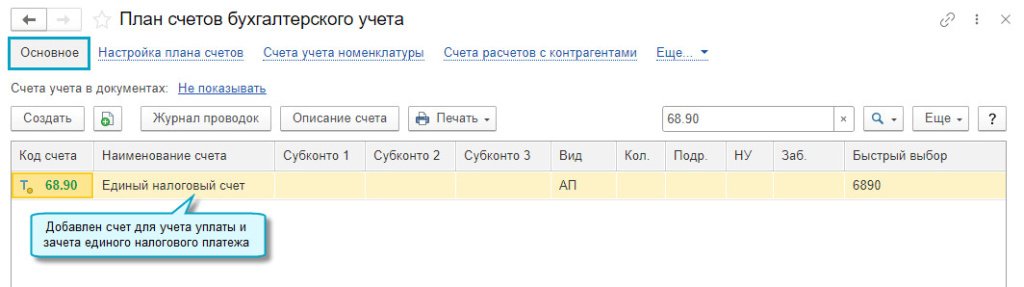

В программе «1С: Бухгалтерия 8» расчеты по ЕНС учитываются на счете 68.90 «Единый налоговый счет», субконто к счету не подключены, аналитический учет ведется в регистрах «Расчеты по налогам на едином налоговом счете» и «Расчеты по единому налоговому счету».

Рисунок 1 – Счет 68.90

Движения по счету формируются автоматически при проведении документов «Уведомление об исчисленных суммах налогов» и «Операция по ЕНС».

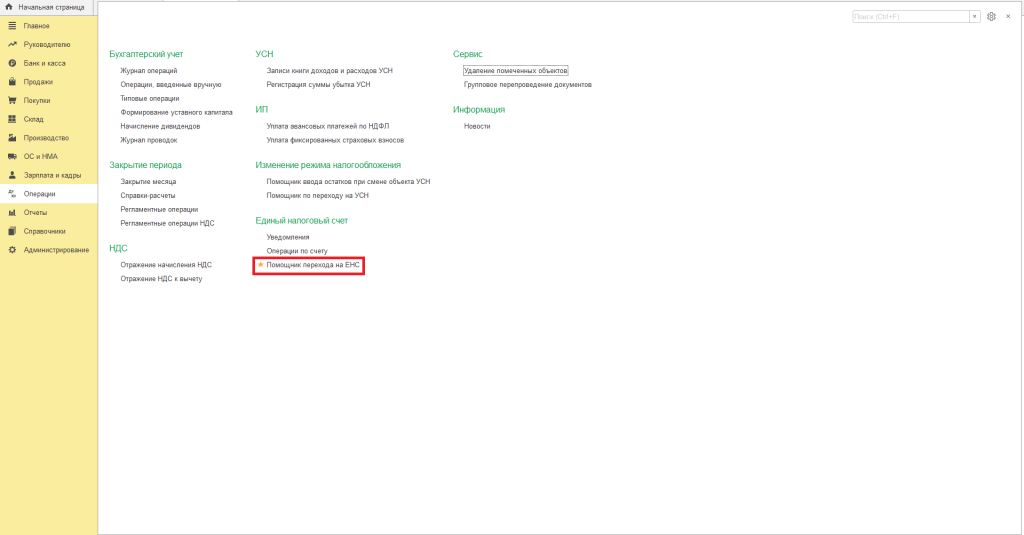

Для перехода на расчеты по ЕНС и уплату ЕНП в программе никаких дополнительных настроек делать не нужно, но необходимо зарегистрировать состояние расчетов по налогам и взносам с ФНС РФ по состоянию на 01.01.2023 и сформировать входящее сальдо на едином налоговом счете.

Для автоматического ввода входящего начального остатка на едином налоговом счете по данным учета в программе предназначен «Помощник перехода на ЕНС» (Рис.2).

Рисунок 2 – Операции – Помощник перехода на ЕНС

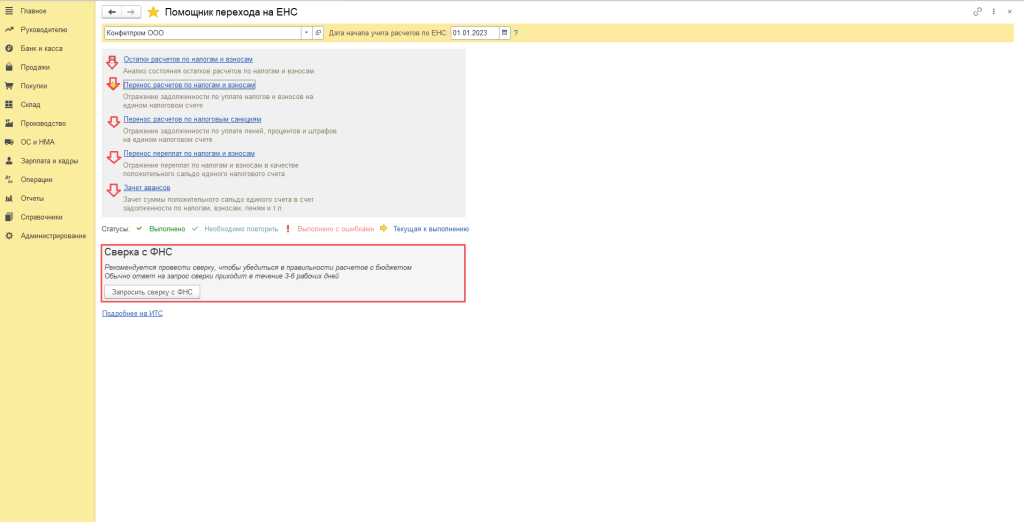

Чтобы проанализировать состояние налоговых расчетов с ФНС России необходимо перейти по первой ссылке с названием операции Остатки расчетов по налогам и взносам и выберите вариант отчета: Отчет по налогам (анализ счета 68), Отчет по взносам (анализ счета 69).

Далее по очереди необходимо проделать каждый из пунктов, который предлагает Помощник, переходя по активным ссылкам: Перенос расчетов по налогам и взносам — Перенос расчетов по налоговым санкциям – Перенос переплат по налогам и взносам – Зачет авансов (Рис.3).

Рисунок 3 – Помощник перехода по ЕНС

После выполнения всех переносов в блоке Сверка с ФНС по кнопке «Запросить сверку с ФНС» можно запросить сверку состояния расчетов с бюджетом по налогам и взносам по состоянию на 01.01.2023. Чтобы воспользоваться этим функционалом необходимо быть подключенным к сервису «1С: Отчетность».

При проведении сверки с ИФНС обратите внимание, что по состоянию на 1 января 2023 года сформировано «входящее» сальдо ЕНС каждого налогоплательщика. Оно равно разнице между излишне перечисленными средствами и неисполненной обязанностью.

Сальдо ЕНС = ЕНП — неисполненная обязанность

Переплата по налогу на прибыль в бюджет субъекта не учтена при формировании сальдо ЕНС и подлежит автоматическому зачету в счет предстоящих платежей без дополнительного заявления плательщика (при отсутствии неисполненной обязанности).

Для сумм, которые были уплачены в 2022 году, а срок сдачи отчетности по ним или подачи уведомления об исчисленной сумме налога наступит в 2023 году (например, земельный налог), реализован отдельный порядок включения их во «входящее» сальдо на ЕНС.

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

Также необходимо помнить об еще одной обязанности, появившейся у налогоплательщиков с 01.01.2023 – подача Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

На основании данного Уведомления исчисляются авансовые платежи и распределяется единый налоговый платеж в соответствующие бюджеты. Если налогоплательщик не представит уведомление или не сделает это в срок, то средства могут быть зачислены в бюджет с опозданием, что приведет к пеням для налогоплательщика.

Срок предоставления данного Уведомления – не позднее 25-го числа месяца, в котором следует уплатить налог, сбор, страховой взнос.

Уведомление предоставляется только по налогам, по которым срок предоставления декларации/расчета позже, чем срок уплаты соответствующего налога или же подача декларации/расчета вовсе не предполагается. Так по НДС и 1налогу на прибыль уведомление подавать не нужно, ведь декларации по ним надо сдать раньше, чем наступит срок их уплаты

Например, НДФЛ, который начислили и удержали в период с 23 апреля по 22 мая, по новым правилам нужно уплатить не позднее 26 мая. При этом декларацию 6-НДФЛ организация будет обязана предоставить только в июле – не позднее 25 числа. Таким образом, срок предоставления отчетности позже, чем срок уплаты налога и в таком случае организация обязана, возвращаясь к нашему условию, предоставить Уведомление об исчисленных суммах налогов не позднее 25 мая.

Формирование и отправка Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

Для формирования Уведомления в конфигурации «1С: Бухгалтерия предприятия» существует 3 способа:

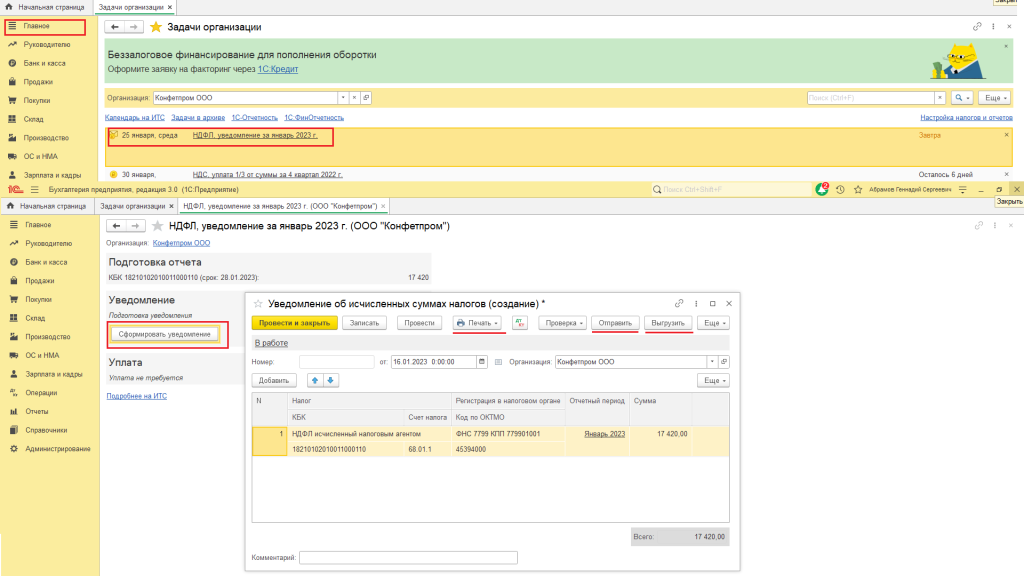

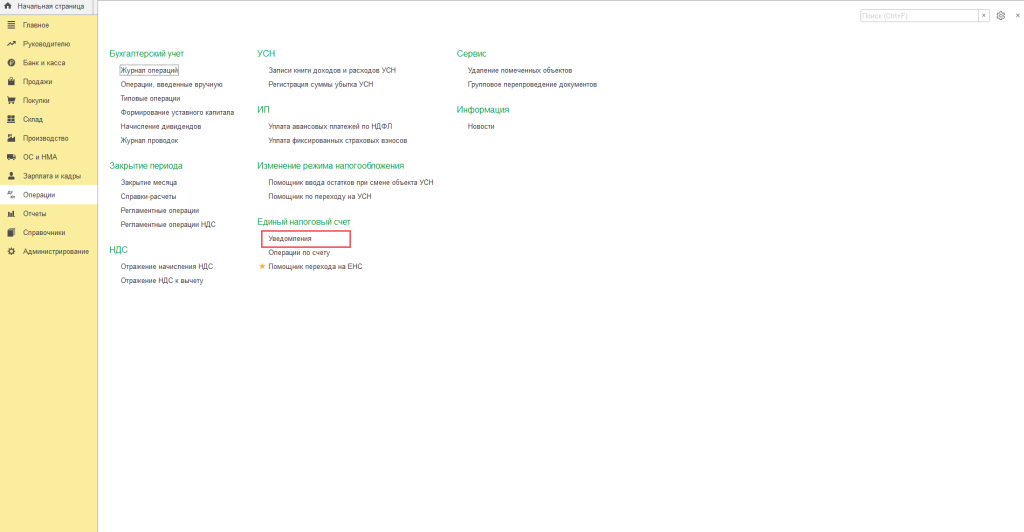

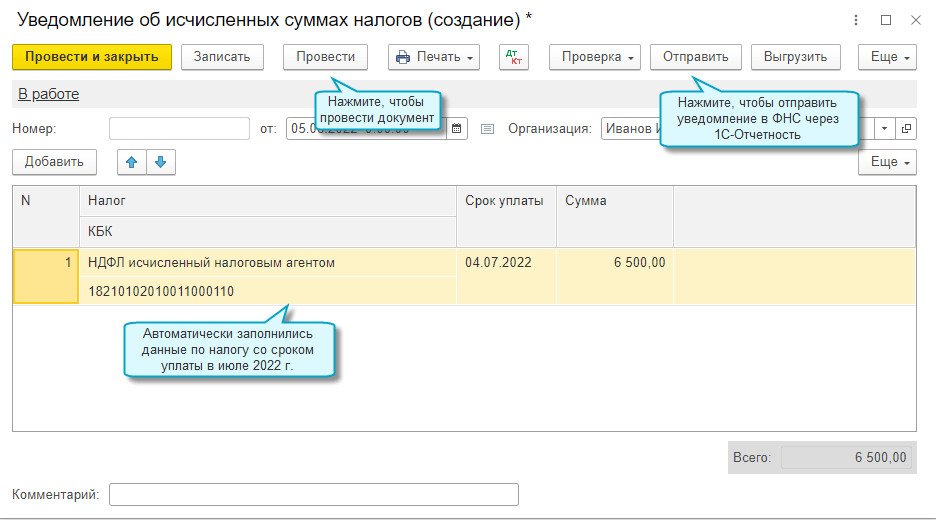

Первый и наиболее простой ввиду автоматического заполнения документа при его использовании из вкладки Главное перейти в задачи организации и найти необходимое уведомление (Рис.4). Далее при нажатии кнопки «Сформировать уведомление» форма заполнится программой автоматически, после чего его можно распечатать, отправить или выгрузить. Отправка уведомления возможна при подключенном сервисе 1С-Отчетность.

Рисунок 4 – Главное – Задачи организации – Уведомление

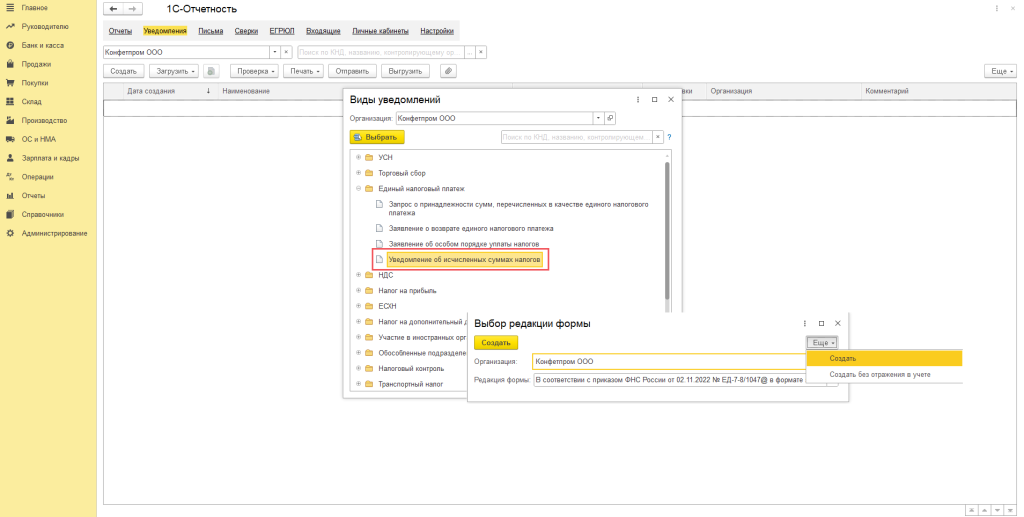

Следующие 2 способа предполагают ручное заполнение документа, но с их помощью также можно распечатывать, выгружать или отправлять Уведомление напрямую в контролирующий орган:

Рисунок 5 — Операции– Уведомления

Особенность данного способа создания Уведомления в том, что при выборе редакции формы на вкладке «Ещё» можно выбрать один из двух вариантов – отражать в учете создаваемое уведомление или нет.

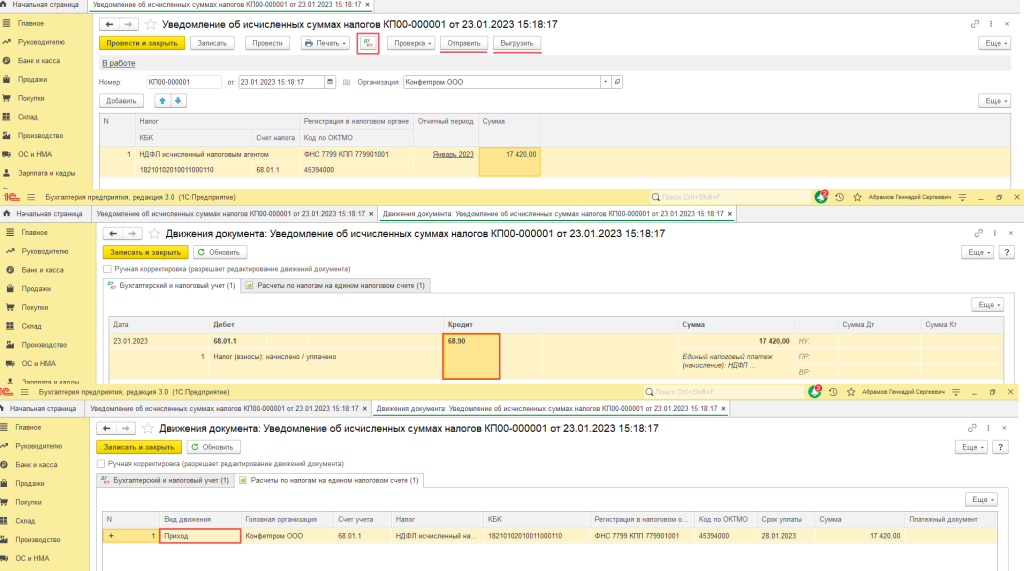

Рисунок 6 – 1С-Отчетность – Уведомление об исчисленных суммах налогов

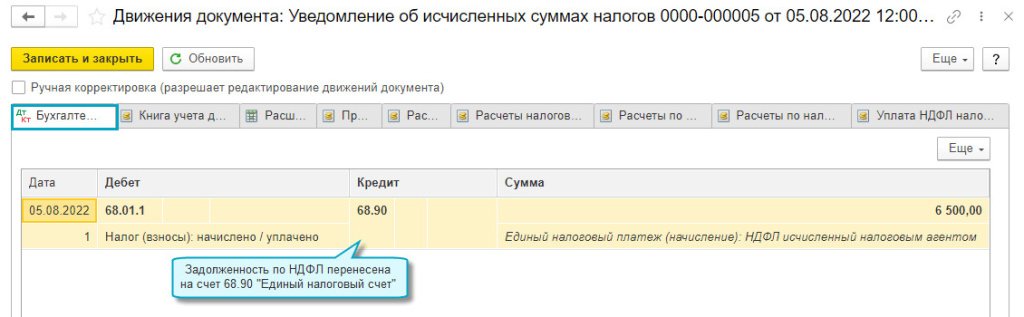

При проведении документа формируется проводка Дт 68.01.1 (68.01.2) Кт 68.90 «Единый налоговый счет» (перенесена сумма начисленного налога на единый налоговый счет, чтобы формировать на нем совокупную обязанность по уплате налогов и взносов (п. 5 ст. 11.3 НК РФ).

Рисунок 7 — Движения документа: Уведомление об исчисленных суммах налогов

Операция по Единому налоговому счету (ЕНС)

Как уже было сказано выше, движения по счету 68.90 формируются автоматически при проведении документов «Уведомление об исчисленных суммах налогов» и «Операция по ЕНС». Они оба одинаково формируют движения также по регистру накопления «Расчеты по налогам на едином налоговом счете» с видом «Приход».

Движения с видом «Расход» будут сформированы при зачете ЕНП в счет уплаты налогов и взносов при выполнении новой регламентной операции «Зачет аванса по единому налоговому счету» в составе обработки «Закрытие месяца». Операция распределяет баланс ЕНС по налогам из уведомлений и операций ЕНС и отражает в учете.

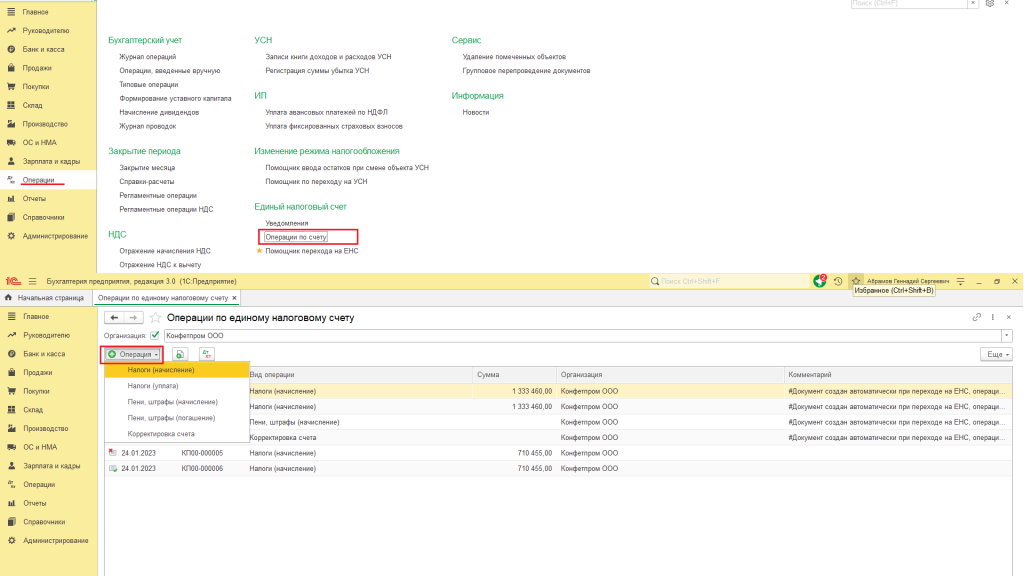

Документ «Операция по ЕНС» формирует начисления по тем налогам и взносам, по которым подавать уведомление в ИФНС не требуется, либо используется в случаях, когда необходимо произвести ручную корректировку распределения ЕНП по налогам, налоговым санкциям, а также другие корректировки по ЕНС, в частности, перенос переплаты по налогам.

Как и при создании документа «Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов», при создании документа «Операция по ЕНС» есть 2 варианта формирования документа.

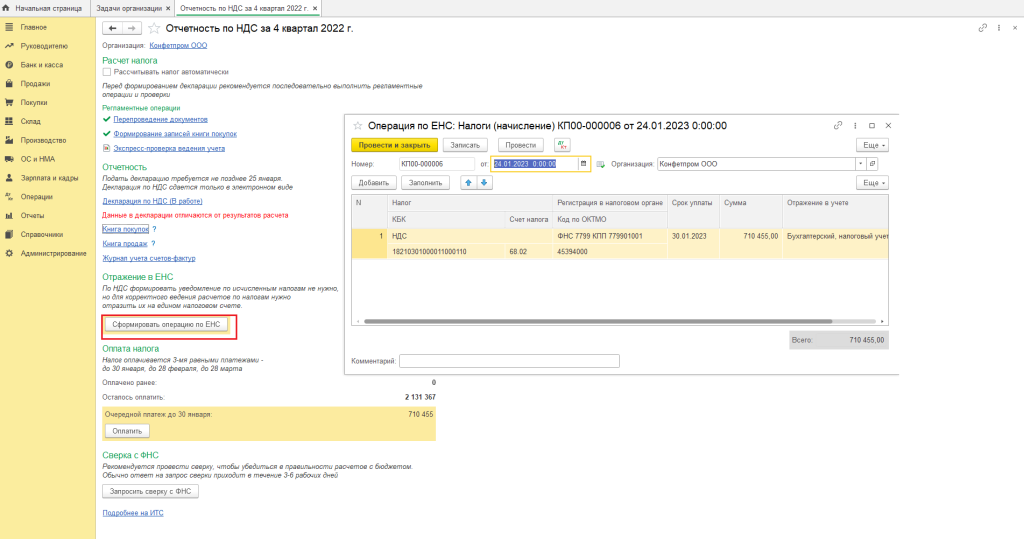

Первый – с автоматическим заполнением – из вкладки Задачи организации. Выбирается необходимое требование по отчетности из списка Задач и по кнопке «Сформировать операцию по ЕНС» создается Операция типа «Налоги(начисление)» (Рис.8).

Рисунок 8 – Главное – Задачи организации — *необходимая отчетность* — Сформировать операцию по ЕНС

Второй способ формирования документа «Операция по ЕНС», особо актуальный при необходимости проведения различных корректировок, предполагает создание со вкладки Операции – Единый налоговый счет – Операции по счету (рис.9)

И далее при непосредственном создании новой операции необходимо выбрать ее тип в зависимости от того, чего именно необходимо добиться с ее помощью.

Рисунок 9 – Операции по ЕНС

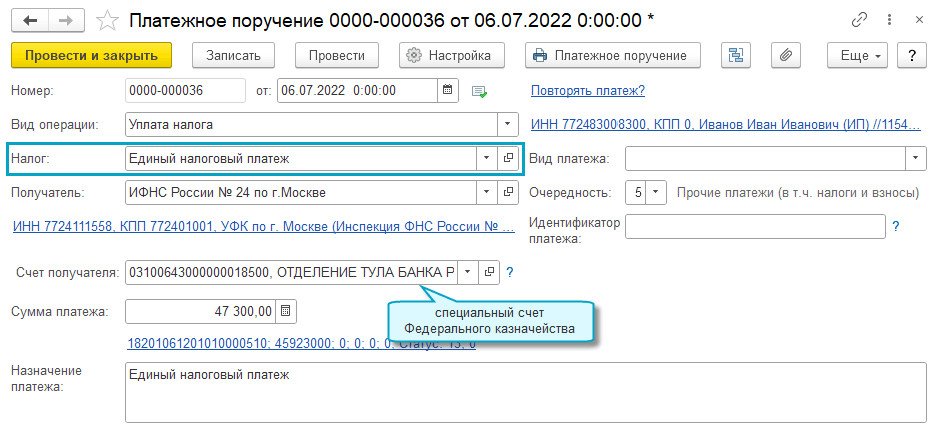

Формирование платежного поручения на уплату налогов и взносов ЕНП

Подготовка платежных поручений на уплату единого налогового платежа поддерживается в «1С: Бухгалтерия 8» в двух вариантах:

Отдельное платежное поручение

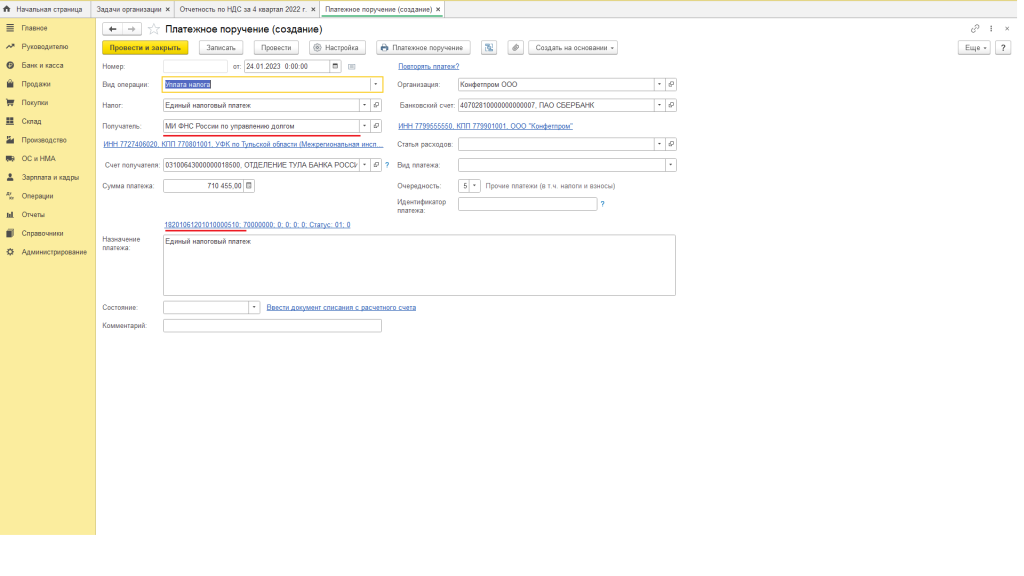

В разделе Главное выберете сначала Задачи организации, а затем конкретную задачу, по которой необходимо сформировать платежное поручение (рис). Далее по кнопке «Оплатить» платежное поручение формируется и заполняется автоматически (рис).

Контрагент, в адрес которого выполняется ЕНП – «Межрегиональная инспекция Федеральной налоговой службы по управлению долгом». Этот Контрагент автоматически был добавлен в справочник «Контрагенты» при обновлении конфигурации, начиная с релиза 3.0.127, также автоматически добавляются и реквизиты для уплаты в его адрес единого налогового платежа.

Рисунок 10 – Шаг 1 формирования платежного поручения

Рисунок 11 – Реквизиты платежного поручения

Платежное поручение на общую сумму задолженности по ЕНП

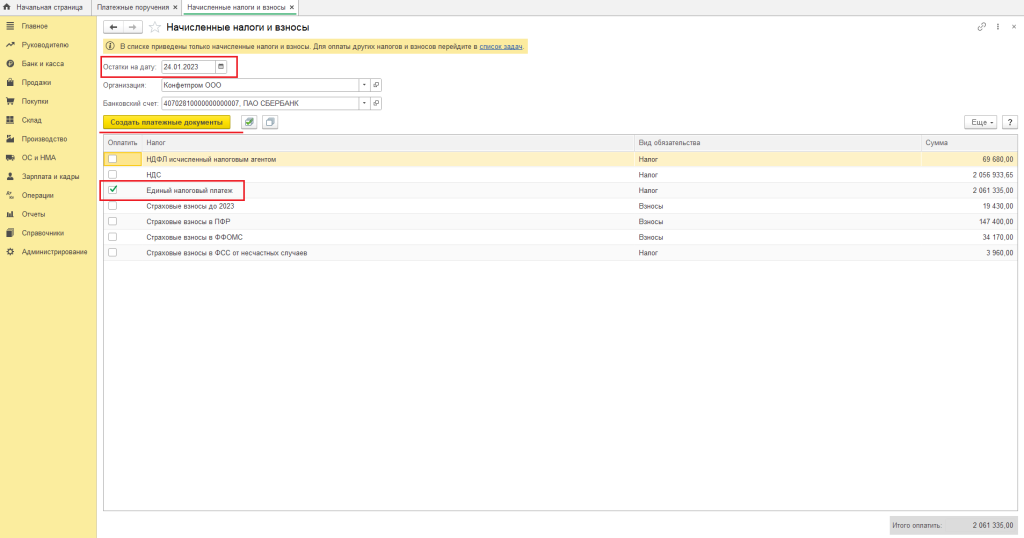

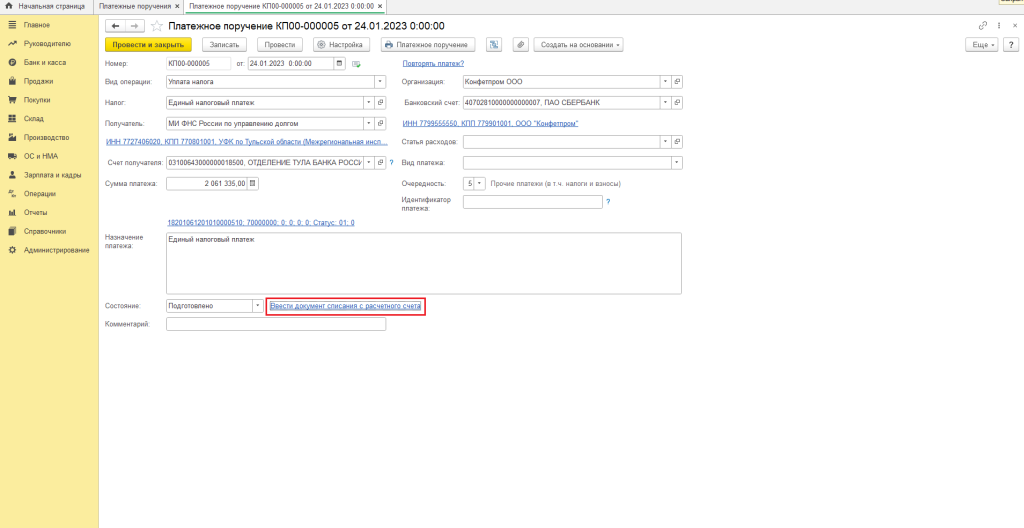

Раздел Банк и Касса – Платежные поручения – Оплатить – Налоги и взносы

Далее обязательно в поле Остатки на дату установить необходимую дату, в табличной части формы поставить галочку напротив строки «Единый налоговый платеж» и создать платежные документы. Реквизиты формы заполняются также автоматически (Рис.12)

Рисунок 12 – Создание платежного поручения

В платежном поручении по ссылке «Ввести документ списания с расчетного счета» создайте документ «Списание с расчетного счета» проверьте и проведите его.

Рисунок 13 – Платежное поручение — Ввести документ списания с расчетного счета

Научитесь находить и исправлять ошибки в налоговом и бухгалтерском учете!

Получите полезные навыки на курсе “1С:Предприятие 8. Использование конфигурации Бухгалтерия предприятия 3.0” и используйте конфигурацию на уровне эксперта.

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

Минфину предложили заменить налог на прибыль и НДС на единый налог с оборота

В Минфин поступило предложение ввести единый налог с оборота вместо действующих в настоящее время налога на прибыль и НДС. Об этом сообщается в письме от 10.01.2023 № 03-03-07/483.

Комментируя данное предложение, Минфин отметил, что налог с оборота удерживается из выручки от реализации товаров (работ, услуг) и не предполагает возможности его уменьшения на суммы этого налога, которые были уплачены поставщиками товаров (работ, услуг), приобретаемых для производства или продажи.

В России одним из таких налогов являлся налог на пользователей автомобильных дорог, который взимался с 1992 по 2002 годы. Его основными недостатками и причинами упразднения стали:

При этом даже если предусмотреть освобождение какой-либо продукции от единого налога, в ее цене все равно будет содержаться налог, уплаченный на предыдущих стадиях (например, при продаже сырья и материалов), что снижает конкурентоспособность национального экспорта.

В связи с этим Минфин не поддерживает предложение ввести единый налог с оборота вместо налога на прибыль и НДС.

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Отправить на почту

Опросы

Налог на сверхприбыль для крупного бизнеса

В связи с переходом организаций и ИП на уплату налогов единым налоговым платежом и изменением порядка администрирования налоговых платежей с 1 января 2023 года, была изменена процедура получения налоговых вычетов и возмещения НДС. Рассказываем, что изменилось для налогоплательщиков и налоговых агентов и как получить вычет по НДС в 2023 году.

Изменения в порядке получения вычетов по НДС

Федеральный закон от 28.12.2022 № 565-ФЗ существенным образом изменил порядок применения налоговых вычетов по НДС для организаций и ИП, уплачивающих данный налог в качестве налоговых агентов в соответствии со статьей 161 НК РФ. Речь идет о российских компаниях, приобретающих на территории РФ товары, работы и услуги у иностранных лиц.

Такие компании признаются налоговыми агентами по НДС и обязаны исчислять, удерживать у иностранных контрагентов и уплачивать в бюджет соответствующую сумму НДС при оплате приобретенных товаров, работ и услуг. Указанные обязанности они исполняют вне зависимости от того, являются ли они налогоплательщиками НДС или нет. При этом НДС, уплаченный российской компанией за иностранного контрагента в качестве налогового агента, можно принять к вычету. Право на этот вычет имеют покупатели – налоговые агенты, состоящие на учете в ИФНС и исполняющие обязанности налогоплательщика НДС.

Одно из основных изменений для таких налоговых агентов состоит в том, что, начиная с 1 января 2023 года, налоговый вычет по НДС можно заявить независимо от того, был ли уплачен налог в бюджет или же нет. Данное обстоятельство объясняется тем, что по новым правилам всю налоговую отчетность, в том числе и декларации по НДС, в которых заявляются налоговые вычеты, необходимо представлять в ИФНС в единый срок, до момента уплаты самих налогов.

Декларацию по НДС необходимо представлять в инспекцию не позднее 25-го числа месяца, следующего за истекшим кварталом, а платить налог нужно равными долями по 1/3 суммы не позднее 28-го числа каждого из трех месяцев, следующих за истекшим кварталом. Таким образом, сейчас к вычету заявляется исчисленный, но неуплаченный налог, в отличие от того, как это было раньше. Следовательно, чтобы заявить в 2023 году налоговый вычет по НДС, налогоплательщиком должны выполняться следующие обязательные условия (ст.ст. 171 и 172 НК РФ):

Документа, подтверждающего фактическую уплату в бюджет удержанного у иностранного поставщика НДС, для получения вычета больше не требуется. В связи с указанными изменениями исчисление НДС и его принятие к вычету теперь осуществляются в рамках одного отчетного квартала, а сама уплата налога производится уже в следующем квартале.

Вычет НДС при приобретении товаров и услуг у иностранных контрагентов в «1С

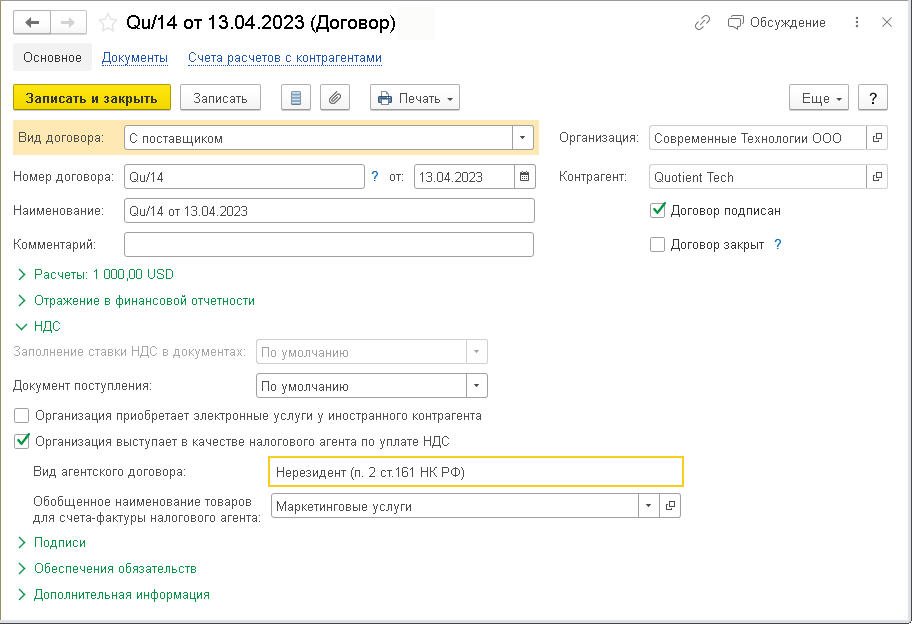

В «1С:Бухгалтерии 8» редакции 3.0 указанные изменения поддержаны. Счет-фактура налогового агента заполняется автоматически на основании документа, отражающего перечисление денежных средств в адрес поставщика-нерезидента. В договоре с таким поставщиком должен быть указан признак налогового агента.

Рис. 1. Карточка договора с поставщиком-нерезидентом при исполнении обязанности налогового агента по НДС

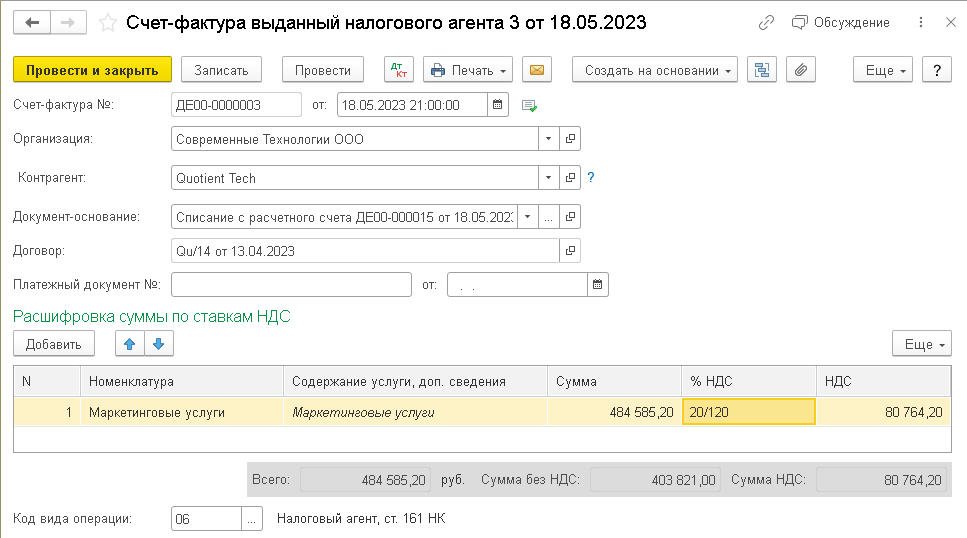

Рис. 2. Счет-фактура налогового агента

После того, как в программе будет учтено поступление услуг от данного нерезидента, можно заявить вычет НДС с помощью документа Формирование записей книги покупок.

Новый порядок возмещения НДС с 2023 года

Федеральный закон от 14.07.2022 № 263-ФЗ с 1 января 2023 года изменил порядок возмещения НДС. По действующим правилам возмещение производится, если по итогам того или иного квартала сумма налоговых вычетов превысит общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения НДС. Полученная разница либо возвращается налогоплательщику, либо зачитывается в счет уплаты других налогов (ст. 78 НК РФ).

При этом из-за перехода компаний на уплату налогов путем внесения ЕНП на единый налоговый счет разница в сумме вычетов по НДС теперь учитывается на ЕНС и формирует его сальдо (п. 2 ст. 11 НК РФ). Соответственно, зачет или возврат НДС по новым правилам возможны только при положительном сальдо ЕНС. При отрицательном сальдо НДС из бюджета вернуть не удастся. В таком случае образовавшаяся разница по вычетам НДС будет зачтена в следующей последовательности (п. 8 ст. 45 НК РФ):

При наличии же на едином счете положительного сальдо налогоплательщик вправе возместить имеющуюся переплату по НДС.

По общему правилу, сделать это можно путем заявления НДС к возмещению в налоговой декларации. Получив такую декларацию, ИФНС проведет по ней камеральную проверку. Срок проверки составляет 2 месяца со дня представления налоговой декларации, но его могут продлить еще на один месяц, если налоговики установят признаки, указывающие на возможное нарушение законодательства о налогах и сборах (п. 2 ст. 88 НК РФ).

По окончании проверки в течение 7 дней ИФНС обязана принять решение о возмещении НДС либо об отказе в возмещении. О принятом решении налоговики сообщают плательщику в течение 5 дней со дня его принятия (п. 4 ст. 176 НК РФ). По новым правилам поручение на возврат денег ИФНС направит в федеральное казначейство уже на следующий день после принятия решения о возмещении, а деньги в счет возмещения НДС поступят на указанный плательщиком счет в течение дня, следующего за днем направления поручения в казначейство.

При этом для тех компаний, которые применяют заявительный порядок возмещения НДС (до окончания камеральной проверки при предоставлении банковской гарантии или поручительства), с 1 января 2023 года также произошли изменения. Так, при необоснованном получении ими из бюджета излишне возмещенного НДС налоговики больше не выставляют требования о необходимости вернуть полученные деньги.

Вместо указанных требований налоговики направляют компаниям решения об отмене возмещения НДС. Получив решение об отмене, налогоплательщик должен вернуть в бюджет полученную денежную сумму с начисленными на нее процентами. Проценты должны быть уплачены исходя из 2-двукратной ключевой ставки ЦБ РФ. Указанные проценты начисляют начиная с 3 дня после принятия решения о возмещении НДС до дня отмены данного решения (п. 17 ст. 176.1 НК РФ).

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.115 поддержан ЕНП для эксперимента по особому порядку уплаты налогов и взносов организациями и ИП, который проводится в стране с 01.07.2022 по 31.12.2022г.

Единый налоговый платеж

Налоги и взносы уплачиваются по общим реквизитам единого налогового платежа (ЕНП) на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. ЕНП зачитывается в счет уплаты конкретных налогов и взносов по сданным декларациям, расчетам и уведомлениям. Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика (Федеральный закон от 29.11.2021 № 379-ФЗ).

Путем внесения ЕНП уплачиваются:

Отчетность по налогам и взносам при переходе на уплату ЕНП сдается в обычном порядке. Дополнительно направляются в ФНС уведомления об исчисленных суммах налогов.

ЕНП в программе «1С

Для организаций и индивидуальных предпринимателей, участвующих в эксперименте, в программе «1С:Бухгалтерия 8» начиная с версии 3.0.115 добавлена возможность учета расчетов с бюджетом по ЕНП, а также формирования и отправки в ФНС уведомлений об исчисленных суммах налогов.

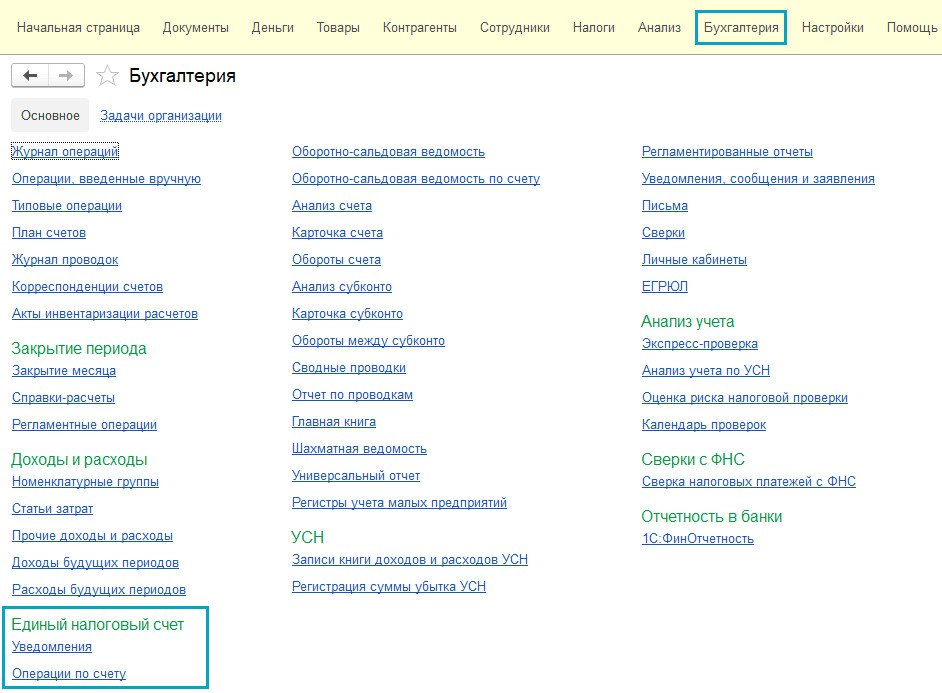

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет».

Полный интерфейс: меню «Операции — Единый налоговый счет».

Как перейти на уплату ЕНП

Для участия в эксперименте по уплате ЕНП необходимо было провести сверку расчетов с ФНС без разногласий и в апреле 2022 года направить в ФНС соответствующее заявление.

В программе достаточно выполнить следующие действия:

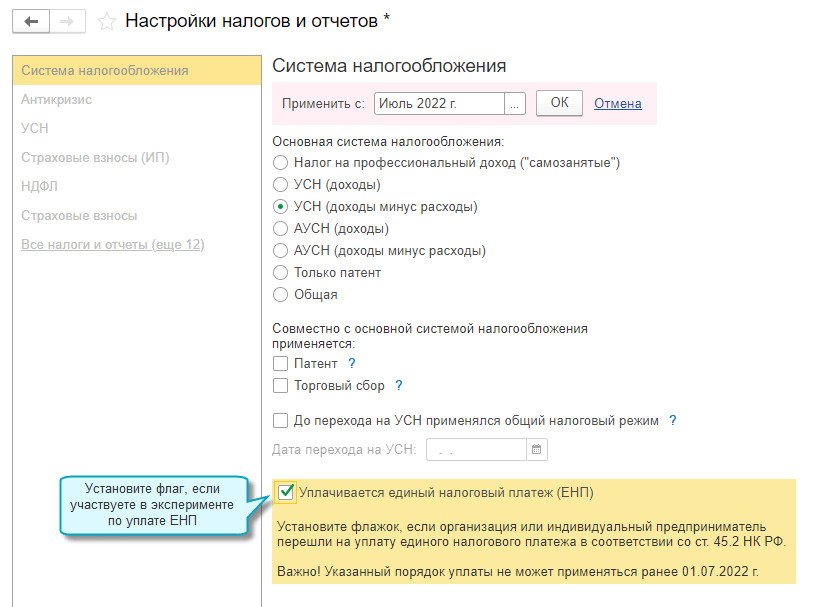

1. Указать переход на уплату ЕНП в настройках налогов и отчетов.

Простой интерфейс: меню «Налоги — Настройка налогов и отчетов».

Полный интерфейс: меню «Главное — Настройки — Налоги и отчеты».

2. Провести сверку расчетов с ФНС на 01.07.2022 и перенести переплату и недоимку по конкретным налогам, пени и штрафам на счет 68.90 «Единый налоговый счет». При этом не признается недоимкой текущая задолженность по налогам и взносам: страховые взносы и НДФЛ сотрудников за июнь 2022 г., налог при УСН, налог на прибыль, НДС и другие налоги, начисленные 30.06.2022 за 2 квартал 2022 г.

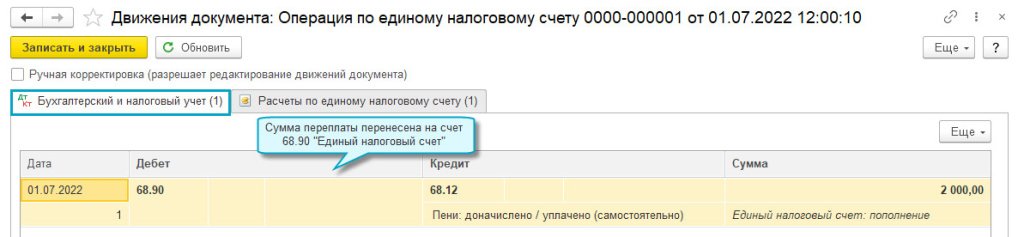

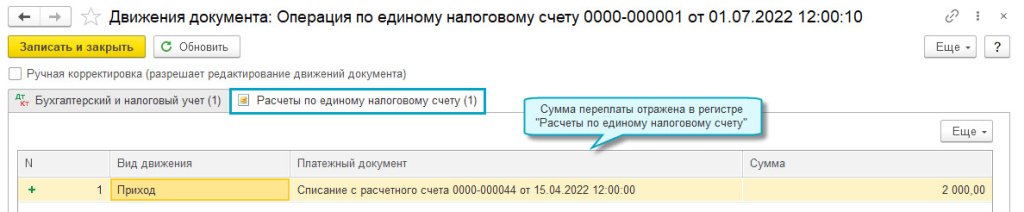

2.1. Перенести переплату по налогам, пеням и штрафам.

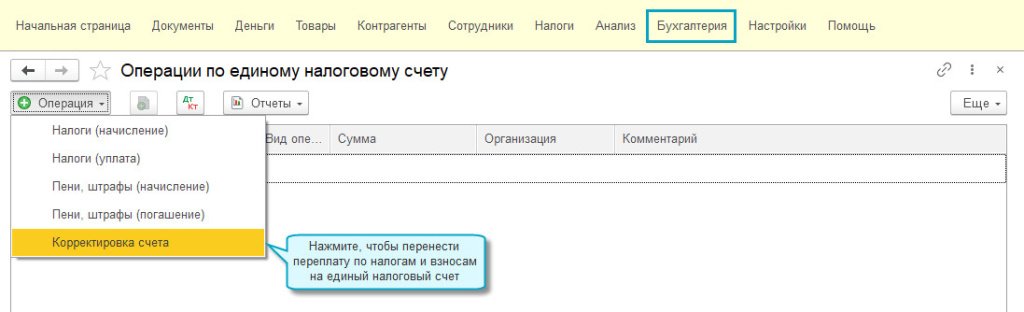

Простой интерфейс: меню «Бухгалтерский учет — Операции по ЕНС — Корректировка счета».

Полный интерфейс: меню «Операции — Операции по ЕНС — Корректировка счета».

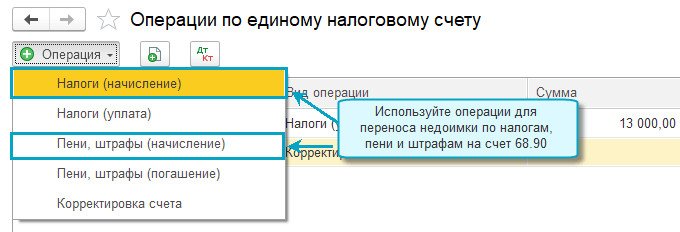

2.2. Перенести недоимку по налогам, пеням и штрафам.

Простой интерфейс: меню «Бухгалтерский учет — Операции по ЕНС — Налоги (начисление) или Пени, штрафы (начисление)».

Полный интерфейс: меню «Операции — Операции по ЕНС — Налоги (начисление) или Пени, штрафы (начисление)».

Уведомление об исчисленных суммах налогов и уплата ЕНП

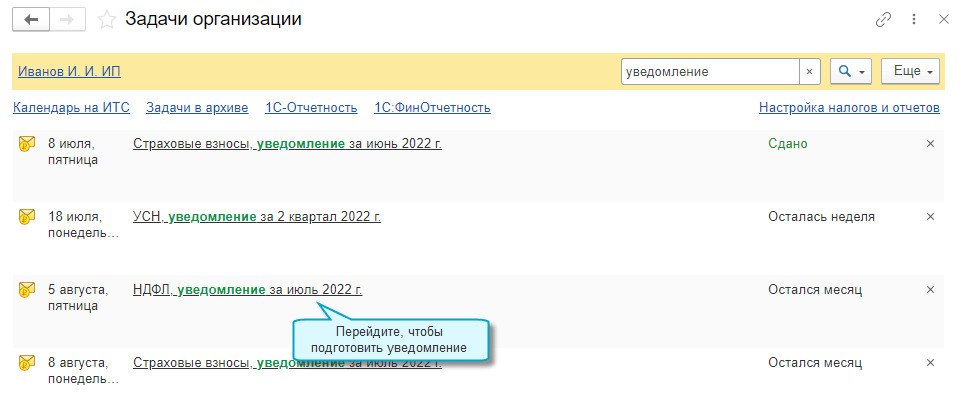

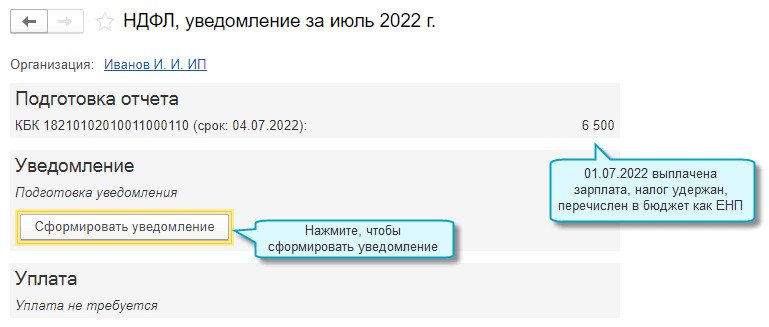

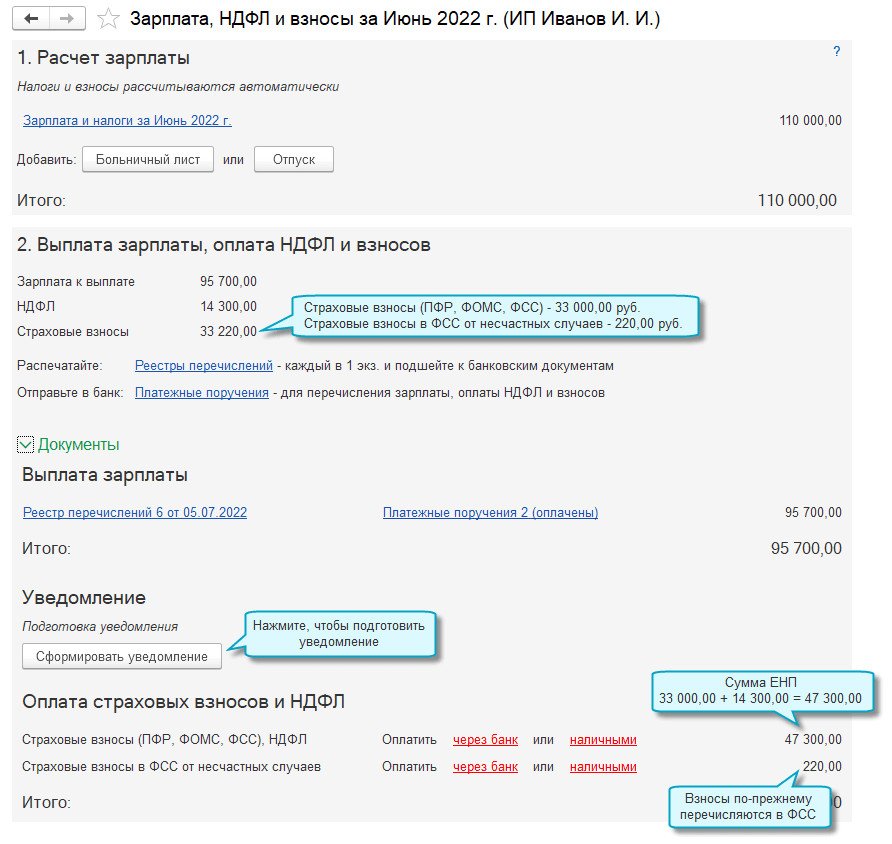

При переходе на уплату ЕНП необходимо отправлять в ФНС уведомления об исчисленных суммах налогов не позднее чем за 5 рабочих дней до срока уплаты налогов или страховых взносов, а по НДФЛ, удержанном с зарплаты сотрудников — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

Добавлена возможность подготовки уведомлений об исчисленных суммах налогов во все помощники по налогам. Платежные поручения формируются с учетом сальдо по счету 68.90 «Единый налоговый счет» на текущую дату. Сумма платежа уменьшается на сумму аванса.

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

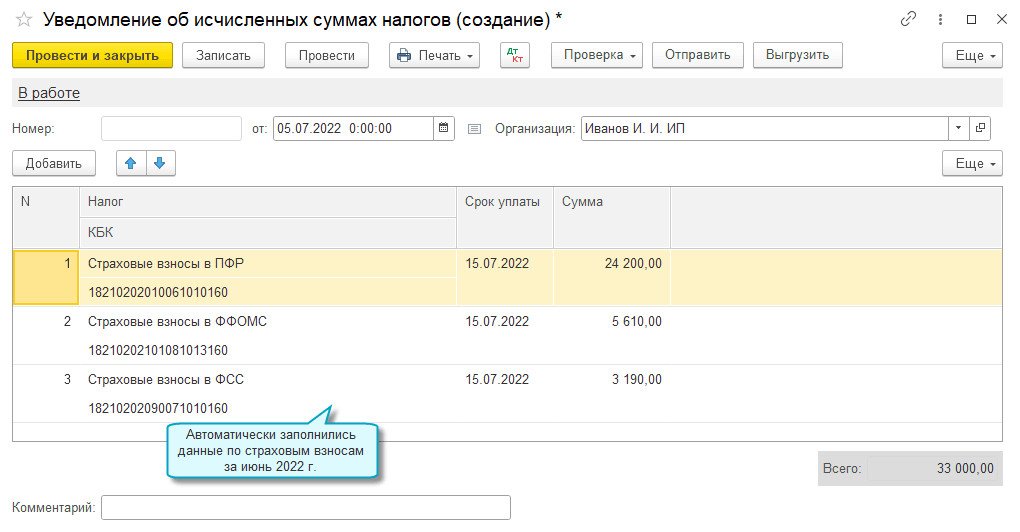

Уведомление по НДФЛ

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет — Уведомления».

Полный интерфейс: меню «Операции — Единый налоговый счет — Уведомления».

Если учет расчетов по заработной плате ведется во внешней программе, то перед подготовкой уведомления необходимо из неё загрузить документ Сведения об удержанном НДФЛ.

Уведомление по страховым взносам

С использованием помощника формируется платежное поручение на ЕНП.

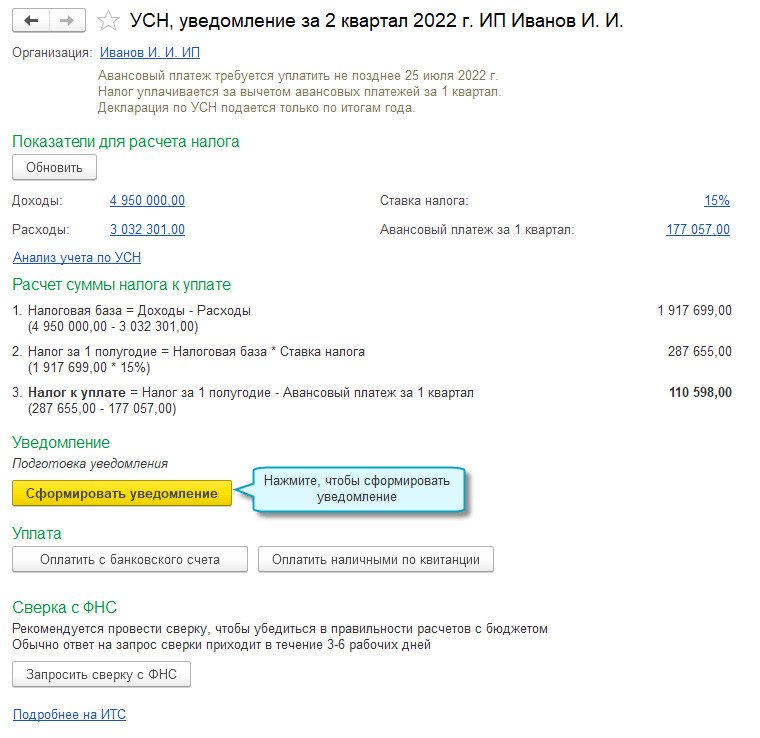

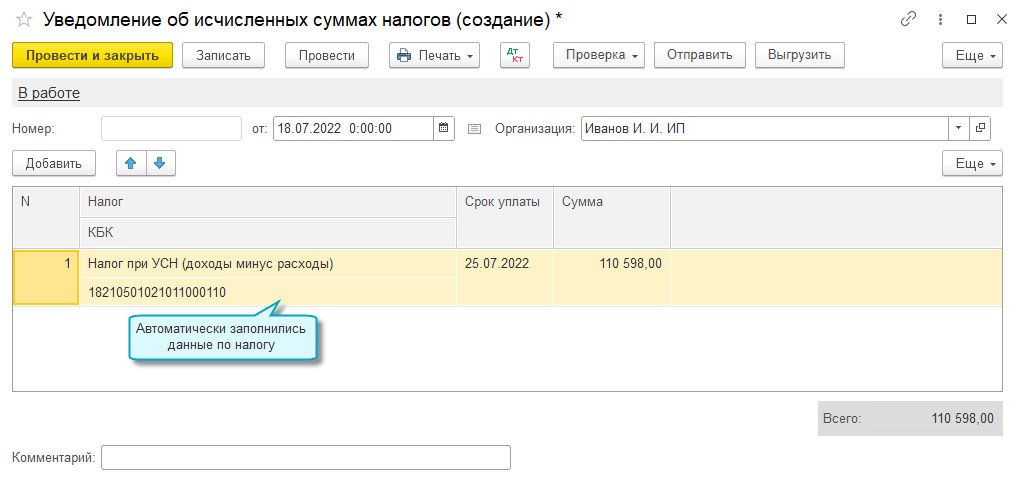

Уведомление по налогу при УСН

Аналогично с использованием помощников создаются уведомления по другим налогам, платежные поручения на ЕНП.

Зачет ЕНП в счет уплаты налогов и страховых взносов

Добавлен автоматический зачет ЕНП в счет уплаты налогов и страховых взносов. Зачет выполняется регламентной операцией при закрытии месяца с соблюдением следующей последовательности погашения задолженности с наступившими сроками уплаты:

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца».

Операции по ЕНС

Добавлена возможность корректировать автоматический зачет ЕНП на уплату налогов и взносов, отражать в учете другие операции на едином налоговом счете без подачи уведомлений по исчисленным суммам налогов.

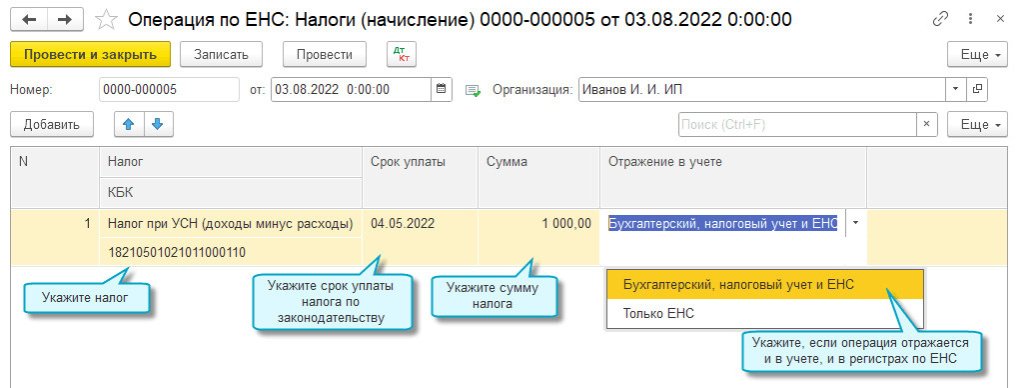

Налоги (начисление)

Используйте документ Операция по ЕНС с видом операции Налоги (начисление) для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации.

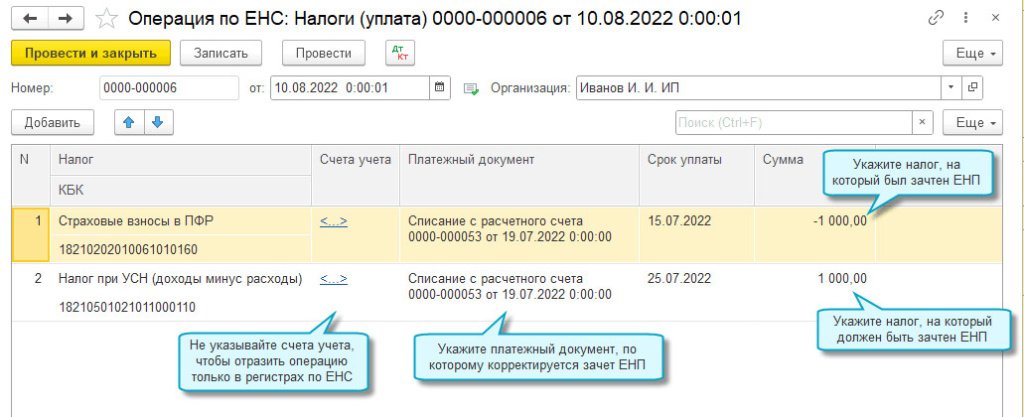

Налоги (уплата) и пени, штрафы (погашение)

Используйте документ Операция по ЕНС с видом операции Налоги (уплата) или Пени, штрафы (погашение) для корректировки распределения ЕНП между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

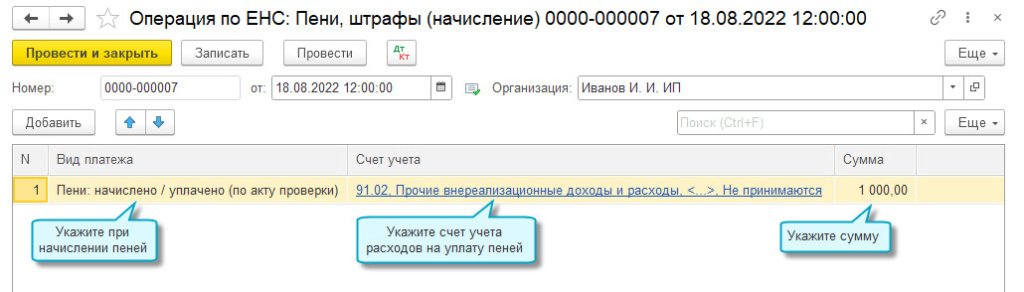

Пени, штрафы (начисление)

Используйте документ Операция по ЕНС с видом операции Пени, штрафы (начисление) для отражения в учете пеней и штрафов, уплаченных за счет ЕНП.

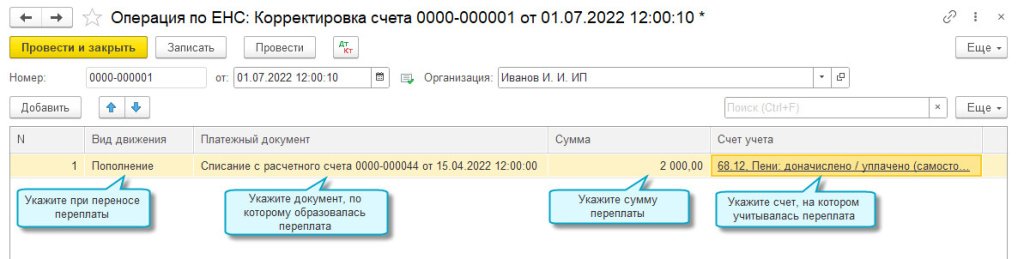

Корректировка счета

Используйте документ Операция по ЕНС с видом операции Корректировка счета для корректировки сумм, учитываемых на едином налоговом счете, например, как было описано выше при переносе остатков.