Какие налоги и взносы платят ИП

Редактор: Елена Галичевская

У каждой системы налогообложения — свои налоги и отчетность. Разбираем все налоговые режимы для ИП, чтобы вы могли подобрать для себя оптимальную налоговую нагрузку и не пропустить обязательные платежи в бюджет

Михаил Кратов

В этой статье

Все платежи ИП в бюджет делятся на три большие группы: налоги, взносы и сборы. В этой статьей рассматриваем только налоги и взносы. Их сумма и порядок уплаты зависят от системы налогообложения.

С 1 января 2023 года все ИП должны перечислить налоги и взносы единым налоговым платежом, ЕНП, на единый налоговый счет — ЕНС. Несколько платежей можно перевести одной платежкой с одинаковыми реквизитами.

Налоговая списывает деньги с ЕНС в уплату конкретного налога или взноса на основании отчетности ИП или по уведомлениям от него: если отчетность подается позже срока внесения платежа или ее нет вовсе. В 2023 году уведомление можно подать в налоговую двумя способами: как отдельный документ установленной формы или в виде платежного поручения, заполненного по правилам 2022 года.

Уведомление нужно подать до 25-го числа месяца крайнего срока уплаты налога или взносов — тогда деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога или взносов и начислит пени.

Подписка на новое

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

С момента регистрации все предприниматели должны платить страховые взносы:

Фиксированные взносы ИП за себя. Их платят все предприниматели, кроме ИП на НПД и АУСН.

Взносы обязательны, даже если ИП временно приостановил работу или бизнес не приносит доход.

Фиксированные взносы идут на обязательное пенсионное страхование — ОПС и обязательное медицинское страхование — ОМС.

Сумма взносов одинакова для всех, ее устанавливает государство. В 2023 году — 45 842 ₽. С этого года сумму перечисляют одной платежкой в составе ЕНП и по видам страхования не делят.

Заплатить нужно не позднее 31 декабря текущего года одной суммой или частями в любой удобный день. Если 31 декабря — выходной, перечислить взносы разрешено в ближайший рабочий день. Например, фиксированные взносы за 2022 год можно было уплатить 9 января 2023 года.

Дополнительные страховые взносы. Их платят с части годового дохода, превысившей 300 000 ₽.

Понятие «доход» различается для каждой системы налогообложения:

Допустим, в 2023 году ИП на УСН «Доходы» заработал 353 121 ₽. Доход превышает 300 000 ₽, значит, ИП заплатит дополнительный взнос:

(353 121 ₽ − 300 000 ₽) × 1% = 531,21 ₽

Срок уплаты — до 1 июля следующего года. Например, дополнительные взносы с дохода за 2022 год нужно заплатить до 3 июля 2023 года, так как 1 июля — суббота.

Общая сумма страховых взносов ИП за себя. Государство каждый год устанавливает лимит общей суммы взносов на пенсионное страхование: сколько бы ИП ни заработал, больше лимита он не заплатит.

В лимит входят фиксированная часть и 1% от части годовых доходов свыше 300 000 ₽. Лимит на 2023 год — 302 903 ₽.

Давайте сразу на примере. За 2022 год предприниматель получил доход 6 485 800 ₽. Значит, в 2023 году он должен перечислить:

Общая сумма взносов: 45 842 ₽ + 61 858 ₽ = 107 700 ₽. Это меньше лимита 302 903 ₽, поэтому ИП должен перечислить все 107 700 ₽ полностью.

Страховые взносы за сотрудников. Каждый месяц ИП, кроме предпринимателей на АУСН, рассчитывает и платит с зарплаты сотрудников:

Срок уплаты взносов в налоговую — каждый месяц до 28-го числа следующего месяца. Например, взносы за март нужно перечислить до 28 апреля. Взносы на травматизм платят в СФР ежемесячно до 15-го числа следующего месяца.

При расчете взносов за сотрудников легко ошибиться, поэтому лучше сразу поручить это бухгалтеру.

Льготы для ИП из реестра МСП. Они могут считать взносы за сотрудников к уплате в налоговую по пониженному тарифу 15%.

Льготные тарифы применяют к части месячной зарплаты, которая превышает МРОТ — минимальный размер оплаты труда. В 2023 году это 16 242 ₽. Взносы на зарплату в пределах МРОТ рассчитывают по обычному тарифу.

50 000 ₽ — начислена зарплата за апрель 2023 года.

50 000 ₽ − 16 242 ₽ = 33 758 ₽ — зарплата сверх МРОТ, на нее начисляют взносы по льготному тарифу.

16 242 ₽ — зарплата в пределах МРОТ, на нее начисляют взносы по общему тарифу.

Другие льготы по страховым взносам. Отдельные категории ИП также платят взносы за сотрудников по сниженным тарифам. Например, это участники свободной экономической зоны в Крыму и Севастополе, особой экономической зоны в Калининградской области. Подробно про льготы — в налоговом кодексе.

Все ИП сдают отчеты в статистику, но отправлять ее нужно не каждый год. Предприниматель может самостоятельно проверить на сайте Росстата, нужно ли ему подавать статистические отчеты.

Также на любой системе налогообложения платят налоги:

Предприниматели платят эти налоги по уведомлению из налоговой. Исчислять их самостоятельно и отчитываться по ним не нужно.

НПД — налог на профессиональный доход. На этом режиме могут работать индивидуальные предприниматели и люди без такого статуса. Последних в этом случае называют самозанятыми.

Налоги. Это самый простой режим. С заработков ИП платят только налог на профессиональный доход:

Срок уплаты — 28‑е число месяца, следующего за месяцем получения доходов. Если заработков не было, платить не нужно.

На НПД нет обязанности платить фиксированные страховые взносы. Правда, ИП может перечислять их добровольно.

У всех самозанятых есть налоговый вычет 10 000 ₽, налоговая применяет его автоматически. Пока действует вычет, самозанятый платит каждый месяц:

Налоговый вычет дается один раз в жизни самозанятого.

В апреле фотограф провел несколько съемок:

— снимал свадьбы и портретные фотосессии для людей без статуса ИП, на этом заработал 80 000 ₽, налоговая ставка — 4%;

— провел фотосессию для сотрудников компании, она уплатила 50 000 ₽, налоговая ставка — 6%.

Фотограф заплатит налог: (80 000 ₽ × 4% + 50 000 ₽ × 6%) = 6200 ₽.

Отчетность ИП на НПД. Самозанятые не сдают отчетность. ИП вносит доходы в приложение, оно рассчитывает налог и по итогам месяца показывает сумму к уплате.

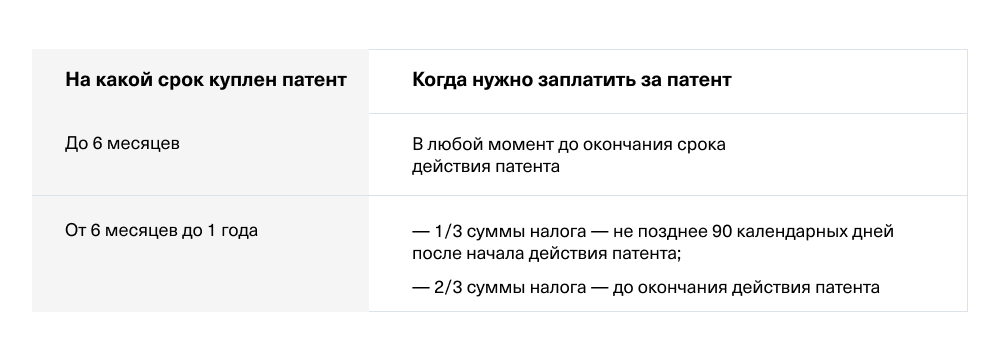

Налоги. Предприниматели на патентной системе налогообложения платят один фиксированный налог — стоимость патента. Оплатил патент — считай, заплатил налог.

Отчетность ИП на патенте. Предприниматели на патентной системе налогообложения не сдают декларации. Но они обязаны:

Книгу учета доходов налоговая может запросить при проверке.

Налоги. Предприниматель на упрощенке с заработков платит один основной налог по таким стандартным ставкам:

Регион может понизить стандартные ставки для всех ИП или только для ИП из определенных сфер деятельности.

Ставки на УСН увеличатся, если численность сотрудников в 2023 году превысит 100 человек или доходы превысят 188,5 млн рублей. Эти ставки регион уменьшить не может.

Отчетность ИП на УСН. Предприниматели на упрощенке обязательно раз в год подают в налоговую декларацию, а также ведут КУДиР — книгу учета доходов и расходов. Кроме того, в 1-м, 2-м и 3-м квартале им нужно подать в налоговую уведомление на списание с ЕНС авансового платежа по налогу при УСН.

Если у ИП есть сотрудники, он должен также подавать по ним отчетность. С ней вряд ли получится разобраться без бухгалтера — рекомендуем подключить сервис Тинькофф «Бухгалтерское обслуживание» или нанять бухгалтера на аутсорсе.

Налоги. АУСН — автоматизированная упрощенная система налогообложения, пока действует только в четырех регионах: Москве и Московской области, Калужской области и в Татарстане. Ставка налога при АУСН зависит от выбранного объекта налогообложения:

Налоговый период — календарный месяц. Срок уплаты — до 25-го числа месяца, следующего за отчетным периодом. Налоговая рассчитывает налог сама и до 15-го числа направляет ИП уведомление о сумме к уплате.

Отчетность ИП на АУСН. ИП на АУСН не сдают декларации и зарплатную отчетность по сотрудникам.

Налоги. Предприниматели на ЕСХН обязательно платят два налога: единый налог сельхозпроизводителей и НДС. По желанию от НДС можно получить освобождение.

В большинстве случаев единый налог платят по ставке 6%. Но региональные власти могут снизить ее: например, в Московской области ставка ЕСХН — 0%.

Отчетность ИП на ЕСХН. Плательщики единого сельскохозяйственного налога сдают декларации и ведут книгу учета доходов и расходов. Кроме того, в июле им нужно подать в налоговую уведомление о списании с ЕНС авансового платежа по ЕСХН.

Налоги. Предприниматели на общей системе налогообложения платят два основных налога:

Отчетность ИП на ОСН. У предпринимателей на ОСН больше всего отчетности по сравнению с другими налоговыми режимами.

Если у ИП на ОСН есть сотрудники, он должен также подавать по ним отчетность. Она довольно сложная, поэтому без помощи бухгалтера не обойтись.

Чтобы оптимизировать налоговую нагрузку, предприниматели совмещают разные налоговые режимы. Например, парикмахер совмещает патент и УСН: на патенте он стрижет людей, а на упрощенке продает средства по уходу за волосами. Ему так выгоднее платить налоги.

Одновременно можно совмещать два режима. Главное, чтобы они сочетались между собой.

У каждого налогового режима — свои ограничения по доходу, видам деятельности и численности работников.

Например, при покупке патента предпринимателям рекомендуют сразу подавать уведомление о переходе на УСН. Это ни к чему не обязывает, но если вдруг годовой доход ИП превысит 60 млн рублей, ему пересчитают налог по ставкам УСН, а не ОСН. Это существенная экономия.

При этом ИП может нанять максимум 130 сотрудников, из них не больше 15 должны быть заняты в бизнесе по патенту.

При совмещении нужно учитывать много нюансов — советуем обязательно консультироваться с бухгалтером.

Предприниматели могут уменьшить налог на страховые взносы:

Налог можно уменьшить за счет:

Взносы уменьшают налог в квартале уплаты. Например, если уплатили взносы в феврале — значит, можно уменьшить налог за 1‑й квартал.

Виды, размер, как их рассчитать

Редактор: Наталья Митькина

ООО может выбрать один из четырех режимов налогообложения. В статье разбираем, что это за режимы, а также налоги, взносы и отчетность на каждом из них

Налоги и отчетность компании зависят от режима налогообложения. Также есть обязательные платежи и отчеты для любой компании, которые не зависят от системы налогообложения. Рассмотрим все по порядку.

Компании не могут совмещать налоговые режимы: это значит, что ООО может работать только на одной системе налогообложения.

Всего для компаний их четыре:

УСН, АУСН и ЕСХН — специальные режимы. На них есть ограничения по доходу, количеству сотрудников и виду деятельности. На ОСН ограничений нет, но больше всего налогов и отчетности.

Независимо от выбранной системы налогообложения, все ООО должны:

Если компания занимается розничной торговлей в Москве, то платит еще торговый сбор.

Отчетность за сотрудников одинаковая для ИП и для компаний, разницы нет. За сотрудников нужно платить НДФЛ 13% и страховые взносы, а также подавать в налоговую и в СФР несколько видов отчетности.

Единственное исключение — АУСН. Компании на АУСН не платят за сотрудников взносы на пенсионное, социальное и медицинское страхование. Остался один взнос к уплате — на травматизм. В 2023 это 2217 ₽ за весь штат сразу.

Статистика. Виды отчетов для разных компаний могут различаться. Что и когда сдавать, можно узнать в сервисе Росстата. Для этого нужно ввести ИНН, ОКПО или ОГРН компании.

Бухгалтерская отчетность. Ее сдают в налоговую раз в год. Есть два вида — полная и упрощенная. К полной относится баланс, отчет о финансовых результатах, отчет о движении денег, изменениях капитала и пояснения к ним. Если ООО есть в реестре малого бизнеса, можно сдавать только сокращенную форму баланса и отчета о финансовых результатах. От системы налогообложения объем отчетности не зависит.

Отчет об операциях с прослеживаемыми товарами. Отчет сдают компании, которые работают с импортными товарами из списка прослеживаемых: закупают за границей, перепродают, утилизируют, передают и вывозят их из страны.

Имущественные налоги. К ним относятся:

Компания обязана их платить, если у нее есть соответствующий объект налогообложения, например она использует водные ресурсы или у нее есть в собственности недвижимость, земля или транспорт.

НДС. НДС перечисляют в бюджет все компании, если они становятся налоговыми агентами по НДС, ввозят товары из ЕАЭС или выделили НДС в счете-фактуре, независимо от системы налогообложения. При импорте товаров из других стран НДС платят на таможне, но декларацию не сдают.

Упрощенная система налогообложения, или УСН, — это специальный налоговый режим. ООО на УСН платит только один налог с доходов.

У упрощенки есть два подвида. Компания может работать только на одном из них:

УСН «Доходы» и УСН «Доходы минус расходы» включают доходы в налоговую базу только после получения денег от покупателя или оплаты иным способом — зачетом или новацией. Авансы от покупателей тоже считаются доходами.

УСН «Доходы»: ООО платит налог от доходов, расходы не учитываются. Ставка зависит от суммы годового дохода и численности сотрудников. В 2023 году цифры такие:

Компании на УСН «Доходы» могут уменьшить сумму налога на страховые взносы за сотрудников и на сумму пособий работникам за первые три дня болезни. Так можно снизить налог максимум на 50%.

УСН «Доходы минус расходы»: ООО платит налог от прибыли — разницы между доходами и расходами. Перечень разрешенных затрат — в ст. 346.16 НК РФ, другие расходы учесть нельзя. Кроме того, их нужно оплатить и подтвердить документами.

Ставка налога, как и на УСН «Доходы», зависит от годового дохода и числа сотрудников. Лимиты для 2023 года:

На УСН «Доходы минус расходы» есть минимальный налог — 1% от годового заработка. Его платят, если налог, рассчитанный обычным способом, оказался меньше минимального.

Сроки уплаты налога на УСН

У ООО на упрощенке два обязательных вида отчетности: декларация по УСН и книга учета доходов и расходов — КУДиР.

Отчетность ООО на упрощенке

Декларация по УСН. Декларацию надо заполнять и сдавать раз в год всем компаниям на упрощенной системе налогообложения. ООО на УСН «Доходы» вносят туда доходы, страховые взносы и пособия за первые три календарных дня болезни, на УСН «Доходы минус расходы» — доходы и расходы.

Книга учета доходов и расходов — КУДиР. На УСН «Доходы» в КУДиР надо вносить все доходы, страховые взносы и пособия сотрудникам за первые три дня болезни, а на УСН «Доходы минус расходы» — доходы и расходы. Книгу сдавать не нужно, но ее может запросить налоговая во время проверки.

Уведомления на списание авансовых платежей с ЕНС. С 2023 года авансы перечисляют в составе ЕНП, конкретную сумму налоговая берет из уведомлений. При уплате налога за год уведомление не нужно — инспекторы возьмут сумму из декларации.

Компания зарегистрирована в Москве. У нее 101 сотрудник, годовой доход — 100 млн рублей, расходы — 70 млн рублей, не считая взносы с выплат персоналу. Страховые взносы за сотрудников — 1,6 млн рублей. Посчитаем, на каком режиме меньше налоговая нагрузка — УСН «Доходы» или УСН «Доходы минус расходы».

Пример расчетов платежей для двух налоговых режимов

Получили, что при таких расходах ООО выгоднее работать на УСН «Доходы минус расходы».

Это упрощенный расчет. В жизни бывают нюансы: например, ООО не всегда может подтвердить расходы документами, налоговая их не признает и доначислит налог. Поэтому при выборе налогового режима стоит проконсультироваться с бухгалтером, который учтет специфику вашего бизнеса и поможет подобрать оптимальную систему налогообложения.

АУСН — экспериментальная система налогообложения, действует с 1 июля 2022 года. На ней пока могут работать только компании из четырех регионов — Москва, Московская и Калужская области и Республика Татарстан.

Налоговая система называется автоматизированной, потому что налоговая сама рассчитывает сумму налога к уплате по данным банка, онлайн-кассы, а в части неденежных доходов и расходов — по информации, которую компания внесла в личный кабинет налогоплательщика.

АУСН похожа на УСН в том, что бизнес платит один налог с доходов. А отличается в трех условиях: на автоматической упрощенке не надо платить взносы за сотрудников, меньше отчетов, но налоговые ставки выше.

Чтобы работать на АУСН, компании надо подходить под два главных критерия:

У автоматизированной упрощенки такие же два подвида, как на УСН:

АУСН «Доходы»: ООО платит налог от доходов, расходы не учитываются. Ставка — 8%, регионы не вправе ее снижать.

АУСН «Доходы минус расходы»: ООО платит налог от прибыли — положительной разницы между доходами и расходами. Учесть можно только оплаченные расходы на бизнес, которые подтверждены документально.

Ставка налога — 20%. Регионы не вправе ее уменьшить. Есть минимальный налог — 3% от годовых доходов, если обычный налог оказался меньше минимального.

Сроки уплаты налога на АУСН. Платить налог нужно раз в месяц. Срок — до 28-го числа месяца, следующего за отчетным. Так, налог за февраль 2023 года нужно будет уплатить до 28 марта.

Отчетность ООО на АУСН. На автоматической упрощенке в отличие от УСН не надо сдавать декларацию и вести КУДиР. Не нужны и уведомления на списание налога с ЕНС — налоговая рассчитывает его самостоятельно и знает сумму.

Также на АУСН сдают меньше отчетности за сотрудников. Нужно подавать только три раздела формы ЕФС-1 и персонифицированные сведения о физлицах.

ЕСХН — единый сельскохозяйственный налог. Его могут применять ООО, которые сами производят сельхозпродукцию в области растениеводства и животноводства, рыбных хозяйств и охоты. Доходы от такого производства в общей сумме заработков ООО должны быть минимум 70%.

ООО на ЕСХН платят два налога с доходов:

ЕСХН платят налог с прибыли — положительной разницы между доходами и расходами. Ставка налога — 6%. Регионы могут уменьшить ставку до 0%.

Доходы включают в налоговую базу только после получения денег от покупателя или оплаты иным способом — зачетом или новацией. Авансы от покупателей тоже считаются доходами. Оплаченные расходы надо подтвердить документами. Учитывать можно только расходы, которые есть в п. 2 ст. 346.5 НК РФ.

НДС. ООО на ЕСХН могут получить освобождение от НДС и не платить этот налог. Подать заявление на освобождение можно, если доходы от деятельности по ЕСХН за предыдущий год не превысили 60 млн рублей.

Сроки уплаты налогов на ЕСХН

ООО на этом спецрежиме сдают две декларации: по ЕСХН и НДС.

Декларация по ЕСХН. Декларацию надо заполнять раз в год всем компаниям на ЕСХН. Туда вносят доходы и расходы.

Декларация по НДС. Если компания на ЕСХН платит НДС, то она должна отчитываться по этому налогу. Если получила освобождение, то декларацию по НДС подавать не нужно.

Уведомление на списание авансового платежа по ЕСХН с ЕНС. С 2023 года аванс перечисляют в составе ЕНП, конкретную сумму налоговая берет из уведомлений. При уплате налога за год уведомление не нужно — инспекторы возьмут сумму из декларации.

ОСН — общая система налогообложения. Это самый сложный режим, на котором больше всего отчетности. На ОСН нет ограничений по виду деятельности, количеству дохода и численности сотрудников.

Компании на ОСН платят два обязательных налога с доходов — налог на прибыль и НДС.

Налог на прибыль, ставка 20%. Для некоторых организаций действуют пониженные ставки: например, в сфере образования и медицины или для ИТ-компаний

На ОСН можно учитывать практически любые документально подтвержденные расходы на бизнес, даже еще не оплаченные. Например, если компания подписала акт об оказании услуг, то может сразу учесть эти расходы без оплаты исполнителю.

Доходы на ОСН учитывают сразу после отгрузки товаров, выполнения работ или оказания услуг, даже если покупатель их не оплатил.

НДС — налог на добавленную стоимость. Ставки — 0%, 10% или 20% в зависимости от вида товаров, работ или услуг. В налоговую базу входит стоимость отгруженных товаров, выполненных работ или услуг. НДС, который платит компания, можно уменьшить на НДС, который предъявили ей поставщики товаров, работ или услуг.

Сроки уплаты налогов ООО на ОСН

Компании на ОСН сдают декларацию по налогу на прибыль по НДС.

Декларация по налогу на прибыль. Ее подают четыре раза в год, а при ежемесячной уплате от фактической прибыли — 12 раз в год. В декларации указывают сумму налога, который надо уплатить в бюджет, а также подробную расшифровку доходов и расходов компании.

Декларация по НДС. В декларации указывают стоимость всех товаров и услуг, которые продали с НДС или без НДС в отчетном квартале, сумму налогового вычета и налога к уплате.

В некоторых регионах снижены ставки по налогам для компаний из определенных сфер деятельности. Еще есть льготы для ИТ-компаний, ООО из реестра МСП.

Региональные льготы по налогам. Субъекты РФ вправе снижать ставки налога при УСН для всех компаний или только тех, что работают в определенных сферах деятельности, например в ИТ. Посмотреть актуальные ставки можно на сайте налоговой службы.

Льготы по налогам и взносам для ИТ-компаний. ИТ-компании, которые подпадают под определенные условия, применяют ставку налога на прибыль 0%, а страховые взносы — по пониженным тарифам — и освобождены от уплаты НДС по профильной деятельности.

Льготы по страховым взносам для МСП. Компании из реестра МСП могут применять пониженный тариф страховых взносов с выплат сотрудникам.

Мы рассмотрели основные меры поддержки, но их гораздо больше. Подробно разобрали в отдельной статье, как поддерживают бизнес и что делать, чтобы получить помощь.

Чтобы выбрать налоговый режим, нужно учесть особенности бизнеса и посчитать, сколько придется платить на каждой системе налогообложения. Для принятия решения можно воспользоваться таким алгоритмом:

Налоговый режим можно поменять, но только со следующего года, поэтому при выборе лучше всего проконсультироваться с бухгалтером, а также составить бизнес-план с подробным расчетом.