- Что такое единый социальный налог?

- Налоговая база единого социального налога (ЕСН)

- Когда был отменен и возвращен налог

- Тарифы и ставки

- Социальные налоги в 2020 году

- Пониженные тарифы

- Расчет суммы отчислений

- Тарифы для ИП без работников

- Форма КНД 1151111

- Определение и функции

- Кто платит единый социальный налог?

- Страховые взносы

- Какие категории граждан освобождены от уплаты ЕСН?

- Инвалиды

- Пенсионеры

- Военнослужащие

- Многодетные семьи

- Как рассчитывается и уплачивается ЕСН?

- Перспективы возврата социального налога

- Размер и ставки единого социального налога

- Контроль и ответственность за неуплату ЕСН

Что такое единый социальный налог?

Единый социальный налог — это форма налогообложения, которая предусматривает уплату единого налога вместо нескольких различных налогов, таких как налог на доходы физических лиц, налог на прибыль предприятий и другие.

Единый социальный налог применяется во многих странах и является одной из форм облагания доходов граждан и предпринимателей. Он предусматривает уплату налога в определенном размере, который зависит от различных факторов, таких как величина дохода, статус налогоплательщика и другие.

Единый социальный налог имеет ряд преимуществ. Во-первых, он упрощает процесс налогообложения, поскольку позволяет избежать необходимости уплаты нескольких различных налогов. Во-вторых, он может снизить налоговую нагрузку на предпринимателей и граждан, поскольку размер единого социального налога может быть ниже, чем сумма всех налогов, которые должны быть уплачены отдельно. В-третьих, единый социальный налог может быть более справедливым, поскольку его размер может зависеть от дохода, что означает, что более обеспеченные люди будут платить больше налогов, чем менее обеспеченные.

Единый социальный налог (ЕСН) – это налоговая система, применяемая в некоторых странах, включая Россию. Он представляет собой специальный вид налога на доходы физических лиц, который взимается с работодателей и самозанятых лиц. ЕСН является обязательным налогом и включает в себя совокупность взносов на социальное страхование, например, на пенсионное обеспечение и медицинское страхование.

Основная особенность ЕСН заключается в том, что он представляет собой фиксированную ставку налога, которая рассчитывается относительно доходов работников. Это означает, что работодатель должен уплачивать определенный процент от заработной платы своих сотрудников в фонды социального страхования. В случае самозанятых лиц, они также обязаны уплачивать ЕСН самостоятельно, без помощи работодателя.

Единый социальный налог является важной составляющей налоговой системы многих стран, поскольку он обеспечивает финансовую поддержку социального обеспечения и государственных программ. В России, например, ЕСН является одним из важнейших источников доходов федерального бюджета и используется для финансирования пенсионной системы и медицинского страхования.

Единый социальный налог знаком многим российским предпринимателям не понаслышке. До 2010 года его платили вместо страховых взносов, и его отмена была воспринята негативно. Сейчас в высших кругах заговорили о возврате ЕСН. Вспомним, каким был социальный налог, и в чем его отличие от страховых взносов в социальные фонды.

Все бизнесмены обязаны платить налоги. Их экономический смысл состоит во взаимоотношении любых граждан и хозяйствующих субъектов, с одной стороны, и государства -с другой стороны, направленном на формирование государственных финансов. Нормативное определение налогов дано в статье 8 Налогового кодекса РФ:

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Все налоги носят императивно-обязательный характер, являются индивидуальными и безвозмездными со стороны плательщиков, при их уплате происходит одностороннее изъятие части собственности налогоплательщика и переход ее к государству. Средства, поступившие в виде налогов, направляются на финансирование деятельности государства и муниципальных образований. Поэтому налоги делятся на федеральные и местные. От сбалансированности налоговой системы страны зависит не только наполняемость бюджета, но и общий деловой климат. Инвесторы стремится туда, где меньше налоговое бремя, а сами налоги проще и прозрачнее.

Эти, казалась бы, прописные истины выглядят иначе, когда возникает экономический кризис и требуется пересмотр сложившейся налоговой системы. Такой пересмотр может принести бизнесу как положительные перемены, так и наоборот — загнать его в тень. Можно сказать, что единый социальный налог, о котором заговорили чиновники, является как раз таким инструментом.

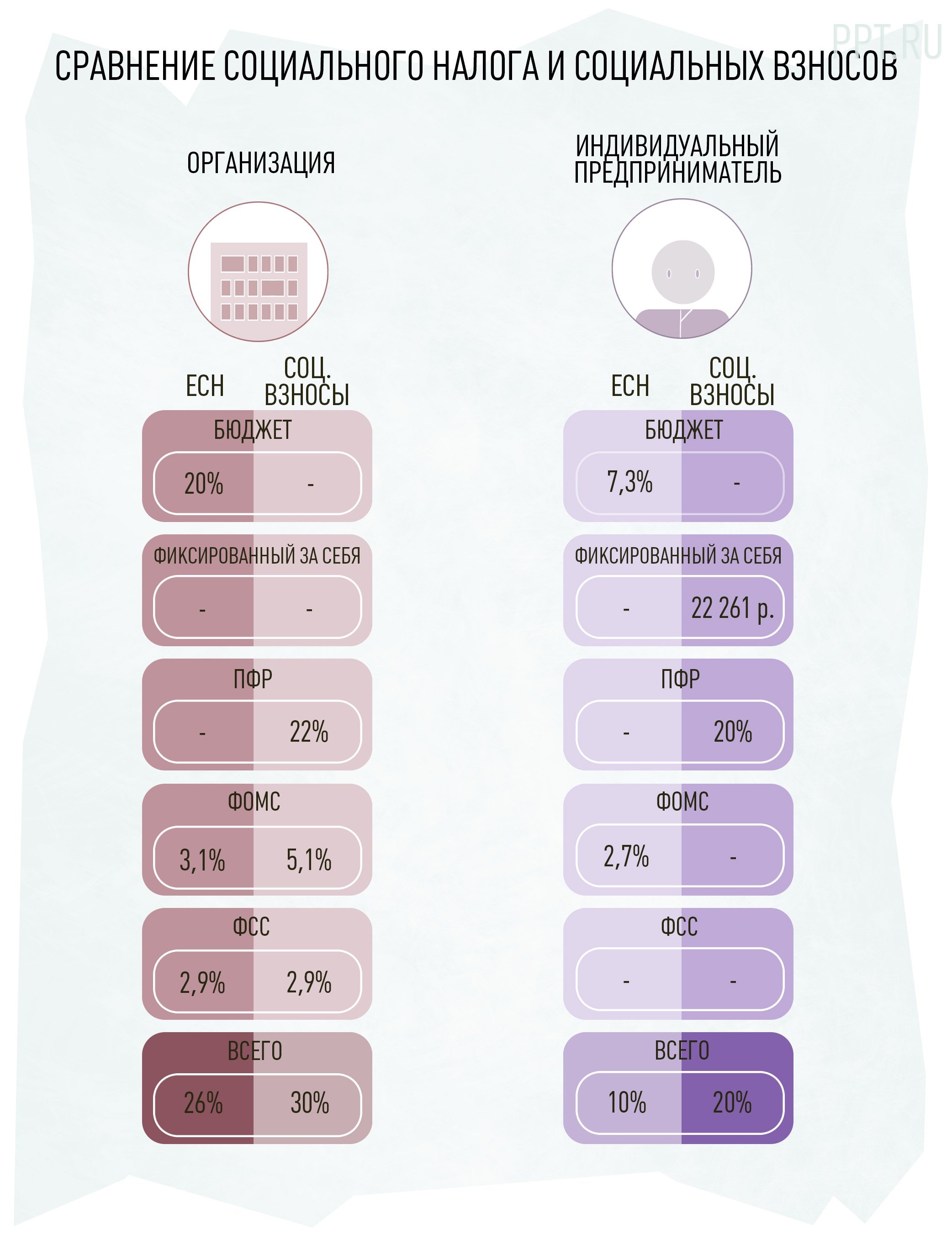

Единый социальный налог был введен в России в 2001 году. Он заменил обязательные для всех работодателей и граждан взносы в Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения и фонды обязательного медицинского страхования. ЕСН обязали платить всех работодателей осуществляющих выплаты наемным работникам индивидуальных предпринимателей и граждан. Все платежи по ЕСН разделялись на несколько направлений:

Работодатели платили ЕСН, зачисляемый в государственные внебюджетные фонды, — пенсионный, социального страхования и обязательного медицинского страхования. А на долю индивидуальных предпринимателей и адвокатов пришелся ЕСН, зачисляемый в Федеральный бюджет, в Фонд социального страхования и Фонд обязательного медицинского страхования. Ставки ЕСН были дифференцированы в зависимости от фонда заработной платы, организационно-правовой формы и даже вида деятельности работодателей. Однако, большинство работодателей уплачивали налог по нижней шкале.

Сравнение ЕСН в 2010 году и страховых взносов в 2015 году

Ряд работодателей был освобожден от уплаты ЕСН. Среди них:

Налоговая база единого социального налога (ЕСН)

Налоговая база для единого социального налога (есн) — это выплаты работникам. Такого понятия, как единый соцналог, сейчас в законе нет, фактически это страховые платежи в Фонды. ЕСН был отменен в 2010г., сейчас администрирование страховых взносов вновь передано ФНС РФ, но ЕСН законодательно возвращен не был. В статье рассказано о составе соцвзносов, тарифах и базе для исчисления.

Практически в 2017 года был возвращен единый социальный налог, в 2020 году ставка его составила 30 процентов плюс ставка взносов на страхование от несчастных случаев («на травматизм»), которая является величиной переменной и зависит от опасности производства (составляет в итоге от 0,2% до 8,5%). С чего взимается единый соцналог и каковы конкретные ставки, указано в статье. Для начала, историческая справка.

Когда был отменен и возвращен налог

Единый соцналог был введен в 2001г. и действовал до 2010. Он заменил взносы в ПФР, Соцстрах, Фонд медицинского страхования и иные социальные платежи. Затем законодатель решил вернуть эти социальные отчисления, глава о ЕСН была исключена из Налогового кодекса, фонды стали собирать деньги и распределять их на счетах страхователей.

В 2017г. администрирование страховых взносов было возвращено налоговой инспекции, так как этот госорган с контрольными функциями лучше справлялся. Формально ЕСН введен вновь не был, в НК РФ появилась новая глава про страховые взносы. Однако, многие эксперты посчитали, что смена наименования не имеет значения, суть осталась та же и вновь возвращен ЕСН. Тем не менее, такого термина в законе нет.

Налоговая база ЕСН — это выплаты и поступления для разных групп трудящихся:

В ЕСН входят следующие отчисления:

Тарифы и ставки

Тарифы зависят от максимального значения базы для расчета платежей (которая установлена конкретно для 2020г.).

Приведем в таблице тарифы для большей части плательщиков.

Еще раз, под ЕСН понимаются платежи в фонды, которые сейчас администрирует ФНС РФ. Наименование объясняется старым названием сбора, который сейчас отменен и замене страховыми взносами, а также социальной функцией государства.

Окончила Уральскую государственную юридическую академию в 2001 году. Работала в государственных органах и коммерческих организациях, веду частную практику.

Все статьи автора

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Единый социальный взнос — это вид сборов, который фактически был отменен в 2010 году. Однако многие бухгалтеры по старинке обозначают взносы на нужды пенсионного, социального и медицинского страхований этим термином. Рассмотрим в материале, какие ставки социальных сборов установлены в 2020 году.

Согласно статье 419 НК РФ, плательщиками социальных взносов являются лица-страхователи. То есть те, кто осуществляет выплаты и иные вознаграждения: организации, индивидуальные предприниматели и физические лица.

Социальные налоги в 2020 году

Социальные сборы включают в себя:

До 2017 года администрированием каждого вида отчислений занимались Фонды. Однако теперь всеми ими заведует ФНС. Исключение составили лишь сборы на травматизм, которые остались в ведении ФСС. Тарифы на период с 2017 по 2020 год установлены в статье 426 НК РФ. Какие размеры имеют отчисления на социальные нужды, ставка которых в сумме составляет 30 %, удобнее всего представить в таблице.

Отметим, что выплаты сверх предельной базы не облагаются взносами на ВНиМ. Размер отчислений на травматизм, которые, как мы помним, необходимо перечислять в ФСС, зависит от основного вида деятельности компании. Его необходимо подтверждать ежегодного, в зависимости от этого ставка отчислений будет от 0,2 до 8,5 %.

Пониженные тарифы

Некоторые категории плательщиков могут рассчитывать на применение пониженных тарифов. Полный список этих категорий находится в статье 427 НК РФ, но в частности к ним относятся:

Для компаний и предпринимателей, отвечающих требованиям статьи 427 НК РФ, предусмотрены следующие тарифы:

Расчет суммы отчислений

Сумма ежемесячного платежа (ОПС, ОМС, ВНиМ) = Выплаты, начисленные работнику с начала года до окончания текущего месяца × Ставка конкретного взноса.

Тарифы для ИП без работников

Суммы страховых взносов для ИП без работников с недавнего времени имеют фиксированный характер в зависимости от общего годового дохода. Если доход не превышает 300 000 рублей, то платеж на ОПС составит:

Если доход превышает указанный лимит, то придется доплатить 1 % от величины превышения, но не более:

Размер отчислений на ОМС не зависит от суммы дохода и составляет:

Отчисления на случай ВНиМ предприниматель без сотрудников может платить по желанию.

Форма КНД 1151111

Абрамсон София

специалист по трудовым отношениям, экономист

В 2014 году закончила МАУП по специальности экономика.

С 2013 по 2014 год работала секретарем в компании «Недвижимость и инвестиции».

С 2015 года — автор PPT.

Глава 24 «Единый социальный налог»

(в ред. Федерального закона

от 20.07.04 № 70-ФЗ)

С 1 января 2005 года изменены интервалы налоговой базы и ставки по ЕСН. Так,

налоговая ставка по ЕСН для сумм до 280 000 руб. составит 26 процентов. Для

сумм от 280 001 руб. до 600 000 руб. — 72 800 руб. + 10 процентов с суммы,

превышающей 280 000 руб. Кроме того, отменен ряд льгот.

Текст документа (в

формате doc.)

Выше опубликована новая редакция главы 24 «Единый социальный налог» НК РФ.

Изменения в эту главу НК РФ, а также в Федеральный закон от 15 декабря 2001

г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»

(далее — Закон № 167-ФЗ; в новой редакции будет опубликован в следующих номерах

«ДК») внес Федеральный закон от 20 июля 2004 г. № 70-ФЗ «О внесении изменений

в главу 24 части второй Налогового кодекса Российской Федерации, Федеральный

закон «Об обязательном пенсионном страховании в Российской Федерации» и признании

утратившими силу некоторых положений законодательных актов Российской Федерации»

(далее — Закон № 70-ФЗ).

Новая редакция главы 24 НК РФ начнет действовать 1 января 2005 года.

Наиболее серьезные изменения касаются статьи 241 НК РФ. Законодатель сократил

количество интервалов налоговой базы с четырех до трех. Изменены размеры налоговых

ставок, применяемые к соответствующим интервалам. Кроме того, с 1 января 2005

года больше не надо будет соблюдать условие для применения регрессии.

Вместе с тем сокращен перечень выплат, по которым не нужно платить ЕСН.

РЕГРЕССИЯ БЕЗ УСЛОВИЙ

В настоящее время регрессивные ставки начинают применяться к сумме выплат,

превышающей 100 000 руб. Но для этого надо, чтобы выполнялось условие использования

регрессивных ставок (сумма выплат в среднем на одно физическое лицо не должна

быть меньше 2500 руб. в месяц).

С 2005 года регрессивные ставки можно будет применять без каких-либо дополнительных

условий. Правда, законодатель повысил порог для регрессивных ставок. Теперь

они будут применяться после того, как сумма выплат физическому лицу превысит

280 000 руб., а не 100 000 руб.

В зависимости от того, к какому интервалу относится сумма выплат (налоговая

база), к ней применяются разные налоговые ставки. В настоящее время существует

четыре интервала регрессивной шкалы: до 100 000 руб., от 100 001 руб. до 300

000 руб., от 300 001 руб. до 600 000 руб. и свыше 600 001 руб.

С 1 января 2005 года к первому интервалу будет относиться сумма выплат до

280 000 руб. К такой налоговой базе будет применяться налоговая ставка 26 процентов.

Второй интервал составит от 280 001 руб. до 600 000 руб., а третий — свыше

600 001 руб. Мы не будем перечислять все налоговые ставки, лишь отметим, что

налоговые ставки для таких выплат тоже изменились. Проанализируем, как изменится

налоговая нагрузка для всех размеров выплат.

По всем выплатам свыше 300 000 руб. сумма налога уменьшится всего на 800 руб.

А для выплат в диапазоне от 260 001 руб. до 291 999 руб. налоговая нагрузка

увеличится (правда, на разные суммы).

Таким образом, в наибольшем выигрыше окажутся те налогоплательщики, которые

не обладали правом на применение регрессивной шкалы налогообложения. А также

те, у которых налоговая база на одно физическое лицо составляла 50 000-200

000 руб. Для них снижение налоговой нагрузки составит 4000-10 000 руб.

НЕОБЛАГАЕМЫЕ СУММЫ СТАЛИ ОБЛАГАЕМЫМИ

Закон № 70-ФЗ сузил перечень сумм, не подлежащих налогообложению ЕСН (ст.

238 НК РФ).

Кооперативы и товарищества будут платить ЕСН

С 1 января 2005 года садоводческие, садово-огородные, гаражно-строительные

и жилищно-строительные кооперативы (товарищества) должны будут платить ЕСН

с выплат за счет членских взносов физическим лицам, которые оказывают услуги

или выполняют работы для этих организаций.

В настоящее время эти суммы освобождены от налогообложения.

Плательщики ЕСН – профсоюзы

Выплаты в денежной и натуральной форме, которые профсоюз выплачивает своим

членам за счет членских профсоюзных взносов, не облагаются ЕСН, так как не

подпадают под определение объекта налогообложения.

Однако если профсоюз выплачивает какие-либо суммы тем членам профсоюза, которые

состоят с ним в трудовых отношениях или выполняют для него работы (оказывают

услуги) по гражданско-правовым договорам, то с 1 января 2005 года с таких сумм

надо будет платить ЕСН. В настоящее время профсоюзы не платят ЕСН с таких сумм,

если выплачивают их за счет членских взносов и при этом их размер не превышает

10 000 руб. в год.

Выплаты в натуральной форме сельскохозяйственной продукцией и (или) товарами

для детей включаются в объект налогообложения. Сейчас, если эти товары произведены

самим плательщиком и размер выплаты не превышает 1000 руб. на одного работника

за календарный месяц, плательщик с таких выплат ЕСН не платит (подп. 14 п.

1 ст. 238 НК РФ).

Однако с 1 января 2005 года такая оговорка действовать не будет. Со всех выплат

в натуральной форме независимо от их размера плательщик будет платить ЕСН.

Пункт 2 статьи 238 НК РФ освобождает от налогообложения следующие выплаты

бюджетникам в пределах 2000 руб. Это материальная помощь работникам и бывшим

работникам, вышедшим на пенсию, и оплата бывшим работникам и членам их семей

медикаментов.

С 1 января 2005 года не будет облагаться ЕСН только материальная помощь бюджетникам

до 3000 руб. на одно физическое лицо за налоговый период. Такое правило установил

нововведенный подпункт 15 пункта 1 статьи 238 НК РФ.

А Закон № 70-ФЗ признал утратившим силу пункт 2 статьи 238 НК РФ.

Закон № 70-ФЗ расширил сферу применения льготы, установленной статьей 239

НК РФ. В настоящее время организации любых организационно-правовых форм освобождаются

от уплаты ЕСН с сумм выплат, не превышающих 100 000 руб. в течение налогового

периода на каждого работника, являющегося инвалидом I, II или III группы. А

общественные организации инвалидов и некоторые другие налогоплательщики не

платят ЕСН с выплат, не превышающих 100 000 руб. на каждого своего работника.

С 1 января 2005 года эту льготу можно будет применить при выплатах не только

работнику, заключившему трудовой договор, но и иному физическому лицу, получающему

вознаграждение на основе гражданско-правового договора об оказании услуг (выполнении

работ) или авторского договора.

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА

Законодатель дополнил статьи 243 и 244 НК РФ новой обязанностью налогоплательщиков.

Если налогоплательщик прекратит деятельность в качестве индивидуального предпринимателя

до конца года, то в пятидневный срок он должен будет подать в налоговую инспекцию

налоговую декларацию за период с начала года по день подачи заявления о прекращении

деятельности. В течение 15 дней после подачи такой декларации надо будет провести

окончательные расчеты с бюджетом по ЕСН (доплатить налог или получить обратно

излишне уплаченные авансовые платежи). Напомним, что такое же правило уже действует

в отношении отчетности по налогу на доходы физических лиц (п. 3 ст. 229 НК

РФ).

Отметим еще одно изменение, касающееся налогоплательщиков, самостоятельно

обеспечивающих себя работой. Декларация о предполагаемых доходах, которую они

должны подавать в начале своей деятельности, теперь называется заявлением.

Дело в том, что этот документ не соответствует определению налоговой декларации,

приведенному в статье 80 НК РФ.

Форму такого заявления должен утверждать Минфин России. Сроки подачи не изменились

— пять дней по истечении месяца со дня начала осуществления деятельности.

ФОРМЫ ОТЧЕТНОСТИ ПО ЕСН

Напомним, что утверждать различные формы отчетности по налогам (в том числе

налоговые декларации) и инструкции по их заполнению будет Минфин России (п.

7 ст. 80, п. 7 ст. 243 НК РФ). Аналогичный порядок утверждения установлен и

для деклараций по страховым взносам на обязательное пенсионное страхование

(п. 6 ст. 24 Закона № 167-ФЗ).

Но обращаем внимание, что все формы отчетности, ранее утвержденные МНС России,

действуют до признания их утратившими силу. Следовательно, до тех пор они обязательны

для исполнения плательщиками (ст. 78 Федерального закона от 29 июня 2004 г.

№ 58-ФЗ «О внесении изменений в некоторые законодательные акты Российской Федерации

и признании утратившими силу некоторых законодательных актов Российской Федерации

в связи с осуществлением мер по совершенствованию государственного управления»;

опубликован в «ДК» № 14, 2004.).

Закон № 70-ФЗ исправил ряд неточностей и противоречий в главе 24 НК РФ.

В нескольких статьях главы 24 НК РФ сейчас используется термин «налогоплательщики-работодатели».

Однако объектом налогообложения по ЕСН признаются выплаты не только по трудовым

договорам, но также по гражданско-правовым договорам о выполнении работ (оказании

услуг) и по авторским договорам. А согласно Трудовому кодексу РФ, работодателем

является лицо, заключившее с работником только трудовой договор.

Закон № 70-ФЗ убрал из главы 24 НК РФ упоминание о работодателях. Теперь такие

налогоплательщики называются более корректно: «лица, производящие выплаты физическим

лицам».

Сейчас пункт 1 статьи 237 НК РФ предписывает учитывать при налогообложении

выплаты членам семьи работника. Однако объект налогообложения по ЕСН — это

только выплаты в пользу работников и лиц, выполняющих работы (услуги) по гражданско-правовым

договорам, а также выплаты по авторским договорам (п. 1 ст. 236 НК РФ).

Закон № 70-ФЗ устранил это противоречие и исключил из пункта 1 статьи 237

НК РФ упоминание о выплатах в пользу членов семьи работника.

Государственный советник

налоговой службы РФ I ранга

С.В. Разгулин

Определение и функции

Единый социальный налог (ЕСН) — это налоговый платеж, который уплачивается работодателем вместо отчислений в различные социальные фонды и страховые организации. ЕСН включает в себя пенсионные взносы, медицинские страховки и социальное страхование.

Основная функция ЕСН заключается в обеспечении финансирования системы социальной защиты населения. Этот налог помогает государству обеспечить пенсионные выплаты, медицинское обслуживание и социальную поддержку для нуждающихся граждан.

ЕСН также выполняет регулирующую функцию, поскольку его ставки могут изменяться в зависимости от социально-экономической ситуации в стране. Временное увеличение ставок ЕСН может быть использовано для сбора дополнительных средств на решение конкретных социальных проблем или поддержку определенных категорий граждан.

Кроме того, ЕСН способствует упрощению процедуры уплаты налогов для работодателей, поскольку все социальные отчисления объединяются в один платеж. Это сокращает бюрократическую нагрузку и упрощает учет и контроль за уплатой налогов.

Кто платит единый социальный налог?

Единый социальный налог (ЕСН) — это налог, который платят физические лица, занимающиеся предпринимательской деятельностью. Он является обязательным платежом и взимается с работодателей и самозанятых граждан.

Работодатели обязаны уплачивать ЕСН за своих работников, которые имеют трудовые договоры. Размер этого налога зависит от заработной платы работника. Работодатель самостоятельно удерживает ЕСН из заработной платы и перечисляет его в соответствующий бюджет.

Самозанятые граждане также обязаны уплачивать ЕСН, но в отличие от работодателей, они платят его самостоятельно. Сумма налога рассчитывается исходя из доходов самозанятого гражданина и устанавливается в соответствии с законодательством.

Единый социальный налог является одним из основных источников финансирования социальных программ и государственных нужд. Он позволяет обеспечить социальную защиту граждан и реализацию различных социальных проектов. Поэтому его платежи являются обязательными и контролируются соответствующими органами.

Страховые взносы

Просуществовав 9 лет, ЕСН опять уступил место обязательным страховым взносам во внебюджетные фонды. С 2010 года работодатели стали начислять такие взносы на все выплаты и вознаграждения в пользу физических лиц. Регулирование уплаты страховых взносов определено в Федеральном законе N 212-ФЗ. Перечисление социальных взносов в федеральный бюджет было полностью отменено и все средства сосредоточились в бюджетах ПФР и ФСС.

В 2015 году в систему страховых взносов были внесены значительные коррективы, затронувшие как особенности их расчета, так и уплату. В частности, изменились требования к среднесписочной численности работников, расчет суммы взносов теперь должен осуществляться с учетом копеек, определены требования к обложению страховыми взносами выходного пособия, а также ряд других изменений.

Материал по теме

В социальные фонды бизнесу предложат оплачивать единый взнос

Но главный принцип страховых взносов сохранился: все средства, перечисляемые работодателями, попадают в непосредственно в ПФР и ФСС и потом распределяются на пенсии, пособия и выплаты в пользу застрахованных лиц. При этом существует возможность для разделения пенсионных взносов на страховые и накопительные. Пенсионный фонд России самостоятельно администрирует сбор взносов и распределение полученных средств. Аналогичные права имеет Фонд социального страхования. Все неиспользованные средства остаются в распоряжении внебюджетных фондов.

Какие категории граждан освобождены от уплаты ЕСН?

Единый социальный налог (ЕСН) является обязательным платежом, который подлежит выплате работодателями за своих сотрудников. Однако, существуют определенные категории граждан, которые освобождены от уплаты ЕСН.

Инвалиды

Одной из таких категорий являются инвалиды. По законодательству Российской Федерации, работодатели освобождаются от уплаты ЕСН на сумму заработной платы инвалидов I и II группы.

Пенсионеры

Еще одной категорией граждан, освобожденных от уплаты ЕСН, являются пенсионеры. Работодатели не обязаны уплачивать ЕСН на сумму пенсионных выплат, получаемых гражданами, достигшими пенсионного возраста.

Военнослужащие

Военнослужащие также освобождены от уплаты ЕСН. Работодатели не обязаны уплачивать ЕСН на сумму заработной платы военнослужащих, а также на сумму выплат, связанных с военной службой.

Многодетные семьи

Многодетные семьи также имеют право на освобождение от уплаты ЕСН. Работодатели не обязаны уплачивать ЕСН на сумму заработной платы родителей, имеющих трех и более детей.

Таким образом, определенные категории граждан освобождены от уплаты ЕСН. Это инвалиды I и II группы, пенсионеры, военнослужащие и многодетные семьи. Данное освобождение способствует социальной защите данных категорий граждан и уменьшает финансовую нагрузку на них и их работодателей.

Как рассчитывается и уплачивается ЕСН?

Расчет и уплата Единого социального налога (ЕСН) осуществляется работодателями в соответствии с действующим законодательством. Размер ЕСН рассчитывается на основе установленной ставки, которая составляет определенный процент от заработной платы работника.

Для расчета ЕСН необходимо учесть следующие факторы:

После расчета размера ЕСН работодатель обязан уплатить его в установленные сроки в соответствующий бюджетный орган. Для уплаты ЕСН работодатель должен заполнить налоговую декларацию и представить ее в налоговую инспекцию.

Уплата ЕСН является обязательной для всех работодателей и осуществляется на общих основаниях. Неуплата или неправильный расчет ЕСН может повлечь за собой штрафные санкции и другие последствия согласно законодательству.

Перспективы возврата социального налога

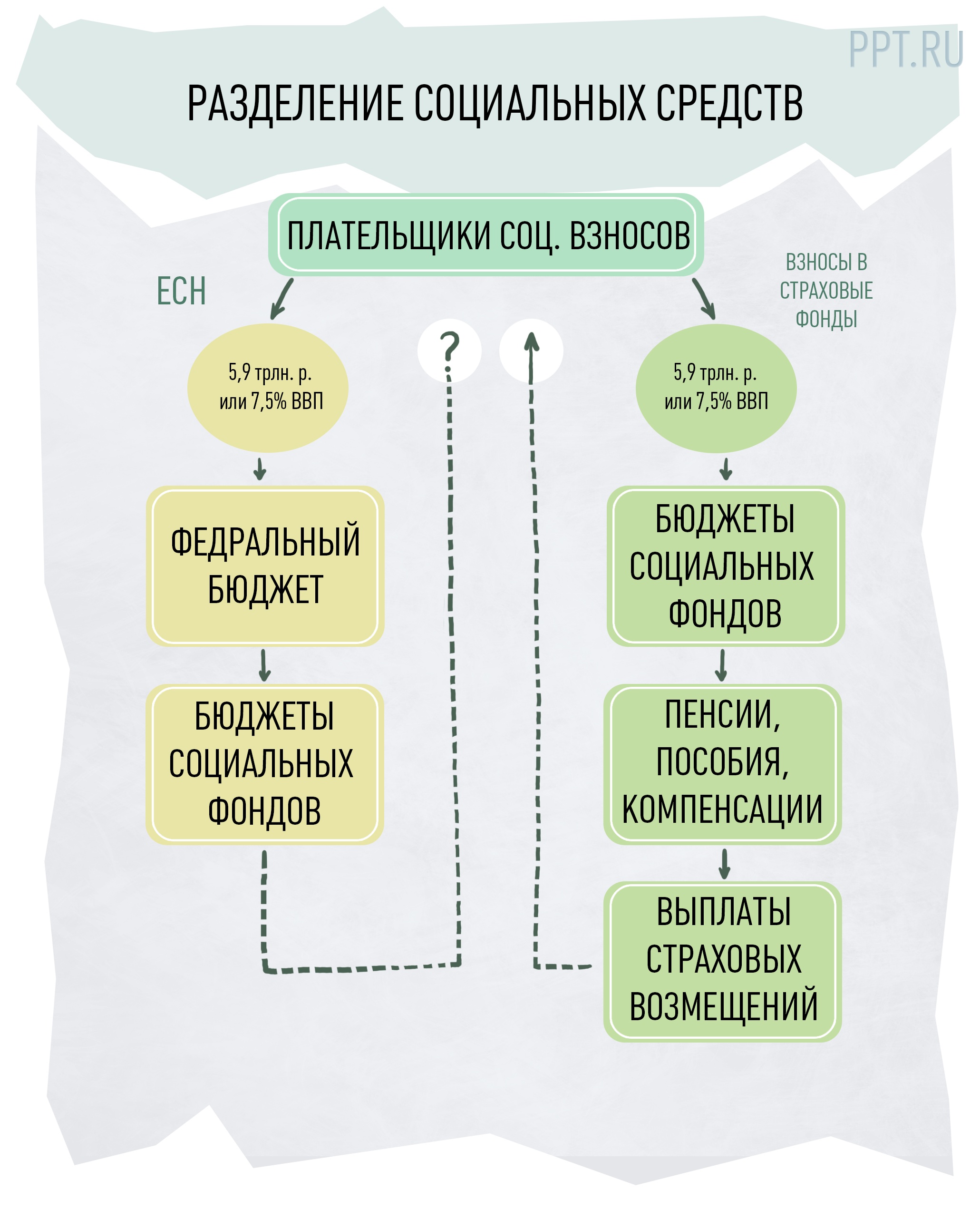

Сразу же после перехода Пенсионного фонда России и Фонда социального страхования под управление Минфина, Федеральная налоговая служба объявила о реформировании сложившейся системы социальных взносов. По задумке налоговиков, вместо разных взносов в ПФР, ФСС и ФОМС работодатели должны платить единый взнос. Этот взнос не должен зависеть от фонда оплаты труда работников и будет контролироваться одним органом.

Казалось бы, такая инициатива ФНС является первым шагом на пути к возврату ЕСН, уже анонсированному некоторыми чиновниками. Но это не совсем так. Сама налоговая служба пояснила, что объединение социальных взносов не должно изменить их основную суть, а также порядок учета и распределения. Ведь при страховых взносах собранные средства целиком поступают в бюджеты соответствующих фондов и распределяются ими в зависимости от потребностей. В случае с социальным налогом деньги поступают в бюджет и подлежат распределению оттуда на общих основаниях.

Именно способ распределения средств вызвал наибольшее беспокойство у экспертов, когда впервые заговорили о возврате социального налога. Совокупный бюджет социальных фондов на 2016 год составляет 5,9 трлн рублей, или 7,5% ВВП. Доходная часть федерального бюджета на 2016 год утверждена в размере 13,7 трлн рублей, или 17,5% ВВП. Это значит, что внебюджетные средства составляют почти половину общероссийского бюджета.

Распределение социальных средств при ЕСН и страховых взносах

Правда, такая проблема не сильно волнует самих бизнесменов. Им, по большому счету, важнее не то, куда пойдут их деньги (которые все равно придется заплатить), а то, каким образом их будут администрировать. Практика показывает, что удобнее, когда администрирование и сбор средств осуществляет одна структура, а не две, три или четыре. Поэтому, если речь идет об объединении всех взносов в один, без увеличения ставки, то предприниматели готовы это поддержать.

Как выяснили журналисты, чиновники собираются не просто объединить все социальные взносы в один, но и изучить возможность введения дополнительного платежа в Пенсионный фонд в размере 2%, который будут уплачивать сами граждане. Кроме того, глава российского Правительства Дмитрий Медведев поручил Минтруда, Минфину и Минэкономразвития «проработать вопросы: начисления страховых взносов на обязательное пенсионное страхование с сумм, превышающих установленную предельную величину базы для начисления страховых взносов; введения соплатежа застрахованных лиц при уплате взносов». Это значит, что страховые взносы с высоких зарплат, которые уплачивают работодатели, также могут быть увеличены.

Министр экономического развития Алексей Улюкаев опроверг факт обсуждения правительством таких инициатив, хотя и не отрицает само существование подобных идей.

Однако, как показывает практика, такие заявления зачастую не соответствуют действительности, поскольку делаются чиновниками тогда, когда вопрос еще «висит в воздухе» и не решен окончательно. Как известно, власти ввели мораторий только в отношении налоговой нагрузки для бизнеса. А страховые взносы, пока они еще не стали ЕСН, к налогам не относятся. Поэтому, можно сказать только о том, что уже в 2017 году бизнесу придется привыкать к единому социальному взносу и новым «старым»функциям ФНС, а вот станет ли этот взнос налогом, чиновники еще не решили.

Размер и ставки единого социального налога

Единый социальный налог представляет собой фиксированную сумму, которую работодатель выплачивает за каждого своего сотрудника. Размер единого социального налога зависит от заработной платы работника и устанавливается в процентах к его заработку.

Социальный налог может быть представлен в разных ставках:

Размер и ставки единого социального налога могут быть изменены государством в зависимости от экономической ситуации в стране и социальной политики. Важно для работодателей следить за обновлениями законодательства и правильно рассчитывать сумму единого социального налога для своих сотрудников.

Контроль и ответственность за неуплату ЕСН

Единый социальный налог (ЕСН) является обязательным платежом для всех работодателей в России. Контроль за уплатой ЕСН осуществляется налоговыми органами и предусматривает ответственность за неуплату этого налога.

Работодатель обязан своевременно уплачивать ЕСН за всех своих сотрудников. Инспекторы налоговой службы проводят проверки с целью выявления фактов неуплаты или неправильного начисления налога. При выявлении нарушений, работодателю может быть наложен штраф, размер которого зависит от суммы неуплаченного налога и других обстоятельств.

В случае неуплаты ЕСН, работодатель может столкнуться с серьезными последствиями. Во-первых, налоговая служба может обратиться в суд с иском о взыскании неуплаченной суммы налога, а также штрафов и пени. Во-вторых, работодатель может быть привлечен к административной ответственности, вплоть до лишения свободы.

Кроме того, неуплата ЕСН может повлечь за собой иные негативные последствия. Например, работодатель может быть лишен права на получение государственных заказов, а также может столкнуться с репутационными проблемами, что может негативно сказаться на деятельности компании.

В целях предотвращения ответственности за неуплату ЕСН, работодателям рекомендуется вести тщательный учет начисления и уплаты налогов. Регулярное обновление кадровой документации и соблюдение требований законодательства поможет избежать проблем с налоговыми органами и обеспечить своевременную уплату ЕСН.