- Сроки уплаты налога и подачи декларации

- Актуальные КБК для налога УСН

- УСН «Доходы»

- Как платят налог на упрощённой системе

- Уменьшение налога на сумму страховых взносов

- Нормативные акты

- Операции по ЕНС

- Перенос переплаты и недоимки на ЕНС

- Пример 1

- Пример 2

- Из чего состоит КБК

- Какие КБК установлены для УСН в 2022 году

- Как использовать коды для заполнения платёжных документов

- Расчёт налоговых платежей на УСН Доходы

- Единый налоговый платеж и единый налоговый счет

- КБК в Эльбе

- Как пользоваться калькулятором УСН?

- Авансовые платежи по УСН в 2022 году

- Что такое авансовые платежи на УСН

- Сроки уплаты авансовых платежей

- Отсрочка по УСН в 2022 году

- Сроки сдачи отчётности в 2022 году для ИП и ООО на УСН и патенте таблицей

- Отчётность для всех ИП и ООО в налоговую

- Отчётность за сотрудников — для ИП с сотрудниками и всех ООО

- Расчёт единого налога при УСН

- Куда платить?

- Что будет, если ошибиться в КБК

- Как заполнить таблицу для расчета?

- Организациям и ИП производственной сферы перенесли сроки уплаты налога по УСН на 6 месяцев

- Реквизиты для уплаты

- Для чего нужны КБК

- Расчёт для УСН Доходы

- Как уточнить платёж

- Таблица для юридических лиц — ПоДелу

- Когда платить налог по УСН в 2022 году

- Добровольное прекращение деятельности на УСН

- Утрата права на применение УСН

- Какие КБК указывать при уплате налога по УСН

- Пени и штрафы за неуплату налога по УСН

- Уведомление об исчисленных суммах налогов и уплата ЕНП

- Пример 3

- Пример 4

- Зачет ЕНП в счет уплаты налогов и страховых взносов

Сроки уплаты налога и подачи декларации

Подаётся декларация УСН один раз в год. Предприниматели отчитываются до 30 апреля включительно, организации – до 31 марта включительно года, следующего за отчетным годом. Такие же сроки установлены для уплаты налога по УСН по итогам года.

Авансовые платежи на УСН уплачиваются по итогам квартала — не позднее 25-го числа первого месяца, следующего за прошедшим отчетным периодом (I кварталом, полугодием, 9 месяцами).

Обратите внимание: если Вы по какой-то причине не вели деятельность, то обязаны представить нулевую декларацию. За непредставление нулевой декларации в срок предусмотрена налоговая ответственность в виде штрафа в размере 1000 рублей.

Рассчитать налог на УСН с учётом всех установленных требований без труда можно в сервисе «Моё дело».

Получить бесплатный доступ к сервису

Кроме того, Вы всегда можете быстро и корректно сформировать платёжное поручение с указанием необходимых реквизитов и КБК, грамотно заполнить декларацию. Большинство форм в сервисе заполняется автоматически, что исключает возникновение ошибок.

Актуальные КБК для налога УСН

Эти КБК указывают в платёжках за 2019-2022 годы. ИП и организации платят по одним и тем же реквизитам.

УСН «Доходы»

С 2017 года КБК минимального налога такой же, как для УСН «Доходы минус расходы».

Как платят налог на упрощённой системе

НДФЛ с доходов от предпринимательской деятельности на УСН не платят. НДС, кроме того, который уплачивают при ввозе товаров на территорию РФ, тоже не взимается. Основной налог рассчитывают по итогам календарного года и заплатить его предприниматели должны не позднее 30 апреля следующего года.

Важно: с 2023 года изменится порядок сдачи отчётности и уплаты налога УСН. Устанавливается единый налоговый платёж, в рамках которого налоговую декларацию сдают не позже 25-го марта для организаций и 25-го апреля для ИП. Налог станут перечислять не позже 28-го марта и апреля соответственно.

Обратите внимание, что для некоторых отраслей сроки уплаты УСН в 2022 году изменены. Читайте, как узнать, попадает ли компания под отсрочку налогового платежа.

Кроме того, в течение года установлены отчётные периоды, по итогам которых надо заплатить часть налога как бы вперед, т.е. авансом. Эти платежи так и называются – авансовые. Крайние сроки их уплаты:

Это официальное название отчётных периодов, связанное с методикой расчёта, а на практике проще считать, что авансовые платежи вносят за каждый квартал. Причём вносить их надо, только если предприниматель получил в отчётном квартале доход. Если дохода не было, то и оплачивать ничего не надо.

Все авансовые платежи, которые были уплачены в течение года, учитываются при расчёте налога за год. Кроме того, каждый предприниматель, независимо от выбранного налогового режима, обязан платить страховые взносы за себя. Эти платежи тоже уменьшают размер налога.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Уменьшение налога на сумму страховых взносов

Страховые взносы, которые индивидуальный предприниматель платит за себя, а также взносы за работников организаций и ИП, уменьшают рассчитанные суммы налога. Порядок уменьшения зависит от того, какой объект налогообложения выбран:

Для индивидуальных предпринимателей, работающих на УСН 6%, есть ещё одно важное условие – наличие или отсутствие работников. Если у ИП есть работники, принятые по трудовому или гражданско-правовому договору, то уменьшить налоговые выплаты можно не более, чем на 50%. При этом для уменьшения налога учитываются страховые взносы, уплаченные и за себя, и за работников.

Если же работников нет, то уменьшать выплаты в бюджет можно на всю сумму уплаченных за себя взносов. При небольших доходах ИП без работников может сложиться ситуация, что налога к уплате не будет вовсе, он будет полностью уменьшен за счёт взносов.

Режимы УСН 6% и УСН 15% кардинально различаются по налоговой базе, ставке и порядку расчёта. Рассмотрим на примерах, как рассчитать авансовый платеж по УСН для разных объектов налогообложения.

Нормативные акты

За формирование и применение кодов бюджетной классификации отвечает Министерство финансов. В 2022 году действуют два приказа ведомства:

В приказе N 85н приводится порядок формирования КБК, их структура и принципы назначения, а в приказе N 75н перечислены сами коды. Эти документы есть в свободном доступе, поэтому всегда можно убедиться в корректности указанных реквизитов в самом первоисточнике.

Обратите внимание: если указать в платёжном документе неверный код, то ИФНС не сможет правильно распределить поступление в бюджет и придётся уточнять платёж.

Операции по ЕНС

Новый функционал «1С:Бухгалтерии 8» редакции 3.0 по уплате единого налогового платежа предусматривает возможность корректировать автоматический зачет ЕНП на уплату налогов и взносов, а также отражать в учете другие операции на едином налоговом счете без представления в ФНС уведомлений по исчисленным суммам налогов.

Так, документ Операция по ЕНС с видом операции Налоги (начисление) (см. рис. 3) может использоваться для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации. Чтобы операция отражалась и в учете, и в регистрах по ЕНС, в поле Отражение в учете следует выбрать значение Бухгалтерский, налоговый учет и ЕНС.

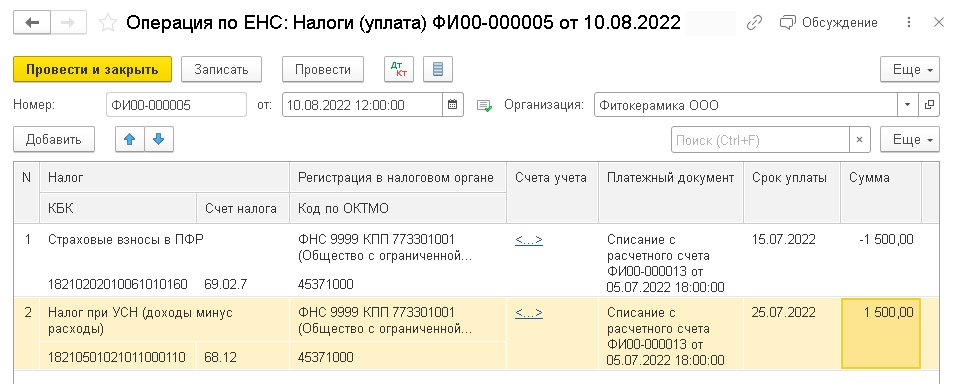

Если автоматически выполненный зачет ЕНП не совпал с зачетом, произведенным ФНС, то для корректировки распределения ЕНП между налогами, пенями и штрафами следует использовать документ Операция по ЕНС с видами операций Налоги (уплата) (рис. 5) или Пени, штрафы (погашение).

Рис. 5. Корректировка распределения ЕНП

В одной строке табличной части документа следует указать:

В другой строке табличной части документа следует указать налог, на который должен быть зачтен ЕНП, и его сумму.

Для отражения в учете санкций (пеней, штрафов и процентов), уплаченных за счет ЕНП, следует использовать документ Операция по ЕНС с видом операции Пени, штрафы (начисление).

В табличной части документа следует указать вид платежа (Штрафы, Пени или Проценты), счет учета затрат на уплату санкций, порядок отражения в налоговом учете и сумму.

Перенос переплаты и недоимки на ЕНС

Для корректировки сальдо расчетов с ФНС по единому налоговому счету переплату и недоимку по конкретным налогам и санкциям, выявленную на 01.07.2022, следует перенести на счет 68.90.

Обратите внимание, не признается недоимкой текущая задолженность:

Пример 1

ООО «Фитокерамика» применяет упрощенную систему налогообложения (УСН) с объектом «доходы минус расходы»:

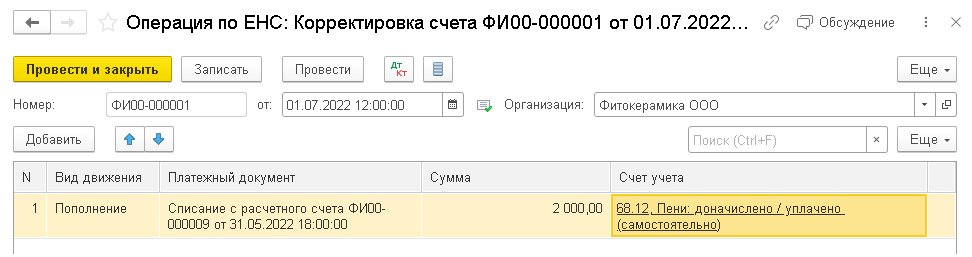

По условиям Примера 1 на 01.07.2022 в учете организации отражено дебетовое сальдо по счету 68.12 «Налог при упрощенной системе налогообложения» в разрезе аналитики Пени: доначислено / уплачено (самостоятельно).

Для переноса переплаты налогов и санкций (в т. ч. пеней) на счет 68.90 в форме списка операций по единому налоговому счету (раздел Операции — Единый налоговый счет — Операции по счету) по команде Операция следует выбрать вид Корректировка счета.

В открывшейся форме документа следует указать дату переноса (01.07.2022) и заполнить табличную часть следующим образом (рис. 2):

Рис. 2. Перенос переплаты на единый налоговый счет

При проведении документа Операция по ЕНС с видом Корректировка счета формируется бухгалтерская проводка:

Дебет 68.90 Кредит 68.12 по субконто «Пени: доначислено / уплачено (самостоятельно)»

— на сумму переплаты 2 000 руб.

Помимо этого, на указанную сумму вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

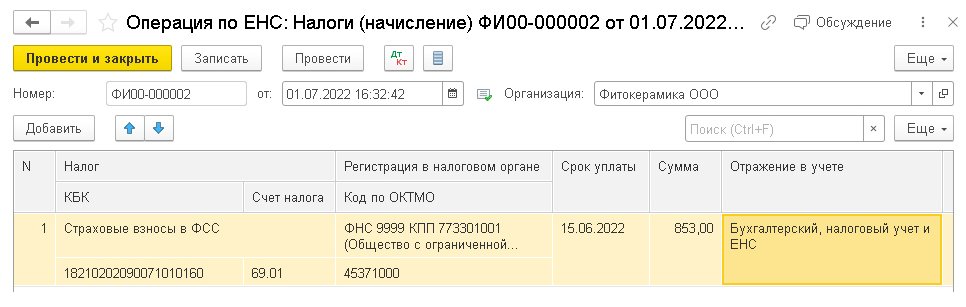

Пример 2

ООО «Фитокерамика» (см. Пример 1) на 01.07.2022 имеет подтвержденную ФНС недоимку по страховым взносам в ФСС в размере 853 руб.

Для переноса недоимки на счет 68.90 в форме списка операций по единому налоговому счету по команде Операция следует выбрать вид операции:

По условиям Примера 2 в форме документа Операция по ЕНС с видом Налоги (начисление) следует указать дату переноса (01.07.2022) и в табличной части (рис. 3):

Рис. 3. Перенос недоимки по налогам (сборам и взносам)

Если указан порядок отражения в учете Бухгалтерский, налоговый учет и ЕНС, то при проведении документа формируется проводка:

Дебет 69.01 по субконто «Налог (взносы): начислено / уплачено» Кредит 68.90

— на сумму недоимки 853 руб.

Помимо этого, на сумму недоимки вводится запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход.

Если указан порядок отражения в учете Только ЕНС, то при проведении документа вводится только запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход, бухгалтерские проводки не формируются.

В форме документа Операция по ЕНС с видом Пени, штрафы (начисление) следует указать дату переноса недоимки по санкциям (01.07.2022). В табличной части следует указать вид платежа (Штрафы, Пени или Проценты), счет учета с соответствующей аналитикой (например, Проценты: начислено / уплачено) и сумму недоимки.

При проведении документа на сумму недоимки формируется проводка по кредиту счета 68.90 в корреспонденции со счетом учета налогов (сборов, страховых взносов) с аналитикой, отражающей обособленный учет санкций (штрафов, пеней, процентов).

Помимо этого, вводится запись в регистр накопления Расчеты по санкциям на едином налоговом счете с видом движения Приход.

Как в программе «1С:Бухгалтерия 8» (ред. 3.0) участникам эксперимента по уплате ЕНП перенести переплату и недоимку по налогам и штрафным санкциям на единый налоговый счет

Из чего состоит КБК

В КБК 20 цифр, они делятся на несколько блоков. Посмотрим на примере КБК для уплаты налога УСН «Доходы» — 182 1 05 01011 01 1000 110.

Первые три цифры показывают, кто будет администрировать платёж. Все налоговые платёжки начинаются на «182».

Следующие три цифры говорят о том, какой именно налог оплачиваете. «105» — налог на совокупных доход, за этой формулировкой скрываются УСН и ЕСХН.

Дальше идёт детализация по виду налога, получателю и другая необходимая бюджету информация.

Какие КБК установлены для УСН в 2022 году

На упрощённой системе есть два разных объекта налогообложения – «Доходы» и «Доходы минус расходы», КБК у них отличаются. Кроме того, разные коды бюджетной классификации предусмотрены для налоговых платежей, пеней и штрафов за несвоевременную уплату единого налога.

А вот от организационно-правовой формы или наличия работников КБК не зависят. Поэтому, например, коды для ИП без работников на УСН 6 процентов будут такими же, как и для ООО на этом варианте упрощёнки.

КБК УСН Доходы в 2022 году

КБК УСН Доходы минус расходы в 2022 году

*Минимальный налог зачисляется на тот же КБК, что и налог, исчисленный обычным образом

Как использовать коды для заполнения платёжных документов

Зная действующий КБК, вы можете легко и быстро подготовить документ для перечисления налога на сайте ФНС. Для этого код вводится без пробелов, например, так 18210501011011000110.

После этого надо нажать кнопку «Далее» и сервис автоматически заполнит вид, наименование и тип платежа.

С 2023 года изменится порядок оплаты налога на УСН. Вводится единый налоговый платеж, в рамках которого в платежном документе будут указывать специальный КБК для ЕНП, который пока не утвержден.

Расчёт налоговых платежей на УСН Доходы

Для примера возьмем типичного предпринимателя, который сам оказывает бытовые услуги, например, пошив и ремонт одежды на дому. Расходы у него небольшие, потому что ткань и фурнитуру оплачивает заказчик, на аренду деньги тоже тратить не надо.

Доход в течение года нестабильный, есть круг постоянных заказчиков, которые заказывают вещи от случая к случаю. Тем не менее, за 2022 год доход от пошива и ремонта одежды составил 740 000 рублей. Посмотрим, сколько налогов и взносов надо с этого оборота заплатить, если ИП работает на УСН Доходы.

Для расчёта мы не будем использовать академическую формулу, потому что она сложна для новичков в учёте, при желании с ней можно ознакомиться здесь. Но тот вариант, который предложим мы, проще понять на практике, а все платежи будут точно такими же, как и по правилам учёта.

Итак, в течение года получено доходов:

Авансовый платеж за 1 квартал составил (183 000 * 6%) 10 980 рублей, однако в марте ИП заплатил за себя часть страховых взносов в таком же размере. Авансовый платеж полностью уменьшается на уплаченные взносы, поэтому ничего в бюджет перечислять не надо.

Аванс за второй квартал равен (119 000 * 6%) 7 140 рублей, при этом в мае уплачено взносов за себя на 7 000 рублей. Получаем, что авансовый платеж составит всего 140 рублей.

В третьем квартале рассчитанный авансовый платеж (152 000 * 6%) 9 120 рублей, при этом 9 020 рублей уплачено в качестве взносов в сентябре. Перечислить в бюджет в качестве аванса надо 100 рублей.

В последнем квартале предприниматель доплатил обязательные взносы с учётом уже оплаченных:

Полная сумма налога УСН за 2022 год равна (740 000 * 6%) 44 400 рублей, при этом из этой суммы вычитается 240 рублей авансовых платежей и 43 211 рублей фиксированных взносов. Получаем, что сумма налога к оплате по итогам года равна: 44 400 – 240 – 43 211 = 949 рублей.

А вот если бы ИП не платил взносы поквартально, то сначала он бы заплатил все рассчитанные авансовые платежи (10 980 + 7 140 + 9 120) на сумму 27 240 рублей. Потом в декабре были бы оплачены взносы разовой суммой 43 211 рубля. При этом рассчитанный остаток налога к уплате составил бы (44 400 – 27 240) 17 160 рублей. Эта рассчитанная сумма уменьшается на уплаченные взносы (17 160 – 43 211<0), т.е. ничего в бюджет платить не надо. Однако в этом случае образовалась переплата налога в размере 26 051 рубль. Переплату можно вернуть или зачесть после сдачи годовой декларации и подачи заявления в ИФНС.

Чтобы такого не допускать, рекомендуем сразу же уменьшать рассчитанные авансовые платежи за счёт страховых взносов, уплаченных частями в течение года.

Что касается дополнительного страхового взноса в размере (740 000 – 300 000) * 1%) 4 400 рублей, то ИП вправе заплатить его в следующем году – до 1 июля 2023 года. При этом дополнительный взнос будет уменьшать авансовый платёж, уплаченный за 1 или 2 квартал 2023 года.

Единый налоговый платеж и единый налоговый счет

Федеральный закон от 29.11.2021 № 379-ФЗ ввел в НК РФ новую статью 45.2 «Единый налоговый платеж организации, индивидуального предпринимателя. Особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов». Указанная статья вступила в силу с 01.01.2022.

Согласно особому порядку, налоги и взносы уплачиваются по общим реквизитам единого налогового платежа на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. Перешедшим на уплату ЕНП необходимо отправлять в ФНС уведомления (п. 4 ст. 45.2 НК РФ):

В «1С:Бухгалтерии 8» начиная с версии 3.0.115 для организаций и ИП, участвующих в эксперименте по переходу на единый налоговый платеж, реализована возможность учета расчетов с бюджетом по ЕНП, а также формирования, автозаполнения и отправки в ФНС уведомлений об исчисленных суммах налогов.

Для обобщения информации о расчетах с бюджетом при уплате единого налогового платежа в План счетов программы добавлен счет 68.90 «Единый налоговый счет». При этом налоги, сборы и страховые взносы по-прежнему начисляются на соответствующие счета учета. Затем взаиморасчеты по налогам и санкциям переносятся на счет 68.90 при выполнении различных операций по ЕНС, в том числе при проведении документов учетной системы Уведомление об исчисленных суммах налогов.

В решениях 1С планируется интеграция с информационной системой ФНС. Это позволит сверять состояния ЕНС информационной базы с личным кабинетом налогоплательщика при помощи стандартных отчетов, а также отражать данные личного кабинета в информационной базе пользователя. Следите за новостями на сайтах 1С:ИТС и БУХ.1С.

Для отражения перехода на уплату ЕНП в «1С:Бухгалтерии 8» участнику эксперимента достаточно:

КБК в Эльбе

В сервисе коды обновляются автоматически. Вам не нужно указывать их вручную.

Что ещё почитать по теме:

Статья актуальна на

20.01.2022

Как пользоваться калькулятором УСН?

При помощи калькулятора вы можете рассчитать налог по упрощенной системе налогообложения к уплате за конкретный отчетный период, узнать КБК для платежа и крайний срок, в который деньги нужно перечислить в налоговый орган.

В онлайн-сервисе Контур.Бухгалтерия после расчета вы сможете заполнить декларацию по УСН и отправить ее через интернет. Первые 14 дней работайте в сервисе бесплатно!

Авансовые платежи по УСН в 2022 году

Упрощённая система – это специальный льготный режим, декларация по которому сдаётся только раз в год. Уплата единого налога на УСН тоже происходит раз в год – не позднее 31 марта для ООО и 30 апреля для ИП. Однако это не все платежи, которые упрощенец должен перечислить в бюджет. По окончании каждого отчётного периода, при наличии доходов, надо рассчитать и заплатить авансовые платежи по налогу.

Что такое авансовые платежи на УСН

Повторимся, налоговым периодом для упрощённой системы является календарный год, поэтому окончательный расчёт с государством происходит по итогам года.

Но для того, чтобы поступления в бюджет в течение года были равномерными, НК РФ установил обязанность плательщиков упрощёнки платить налог частями, по итогам отчётных периодов.

По сути, таким образом происходит авансирование бюджета за счёт более ранних поступлений.

Отчётными периодами для расчёта авансовых платежей по УСН являются первый квартал, полугодие и девять месяцев года. Если в отчётном периоде бизнесмен получил доход, то надо в течение 25 дней, следующих за ним, рассчитать и уплатить 6% (на УСН Доходы) или 15% (на УСН Доходы минус расходы) от налоговой базы. Если же доходов получено не было, то и платить ничего не надо.

Авансовые платежи называются именно так, потому что налог платится как бы вперёд, авансом, не дожидаясь окончания года. При этом все авансовые платежи по УСН в декларации учитываются и соответственно уменьшают итоговую годовую сумму.

Сроки уплаты авансовых платежей

Статья 346.21 НК РФ устанавливает следующие сроки уплаты авансовых платежей по УСН в 2022 году:

При нарушении этих сроков за каждый день просрочки начисляется пеня. Штраф за несвоевременную оплату авансов не предусмотрен, ведь крайний срок выплаты самого налога истекает только 31 марта для ООО и 30 апреля для ИП. Но если вы опоздаете внести остаток налога до этих дат, то будет наложен штраф в размере 20% от неуплаченной суммы.

Никаких документов, подтверждающих правильность авансовых расчётов, в ИФНС подавать не надо, просто отражайте эти суммы в КУДиР и храните у себя подтверждающие оплату документы. Сведения об этих суммах по итогам отчётных периодов надо также указать в годовой декларации.

Отсрочка по УСН в 2022 году

Правительство РФ своим постановлением № 512 от 30.03.2022 продлило на 6 месяцев срок уплаты налога при УСН для отдельных сфер экономики. Но под отсрочку попадают не все субъекты, а лишь осуществляющие определённую деятельность. Чтобы проще было понять, есть ли право на отсрочку у конкретной компании, ФНС запустила специальный сервис.

На 6 месяцев продлеваются сроки уплаты налога по УСН за 2021 год и авансового платежа за 1 квартал 2022 года. При этом уплатить нужно не всю сумму сразу, а по 1/6 каждый месяц начиная со следующего после перенесенного срока уплаты.

Новые правила таковы:

Сроки сдачи отчётности в 2022 году для ИП и ООО на УСН и патенте таблицей

Собрали в одной таблицу всю отчётность, которую ждёт от вас государство в 2022 году.

Отчётность для всех ИП и ООО в налоговую

Отчёты в налоговую, ПФР и ФСС — пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Отчётность за сотрудников — для ИП с сотрудниками и всех ООО

Статья актуальна на 20.01.2022

Расчёт единого налога при УСН

Расчёт единого налога не требует ведения сложного учёта. Достаточно суммировать свои доходы и расходы.

Если налог при «упрощёнке» платится с доходов, то суммы налога можно уменьшить на ряд вычетов. Налоговым вычетом называют сумму уплаченного:

Порядок уменьшения единого налога на данные выплаты (за исключением торгового сбора) зависит от того, является организация или ИП работодателем (нанимателем) или нет. Если плательщик УСН является работодателем (нанимателем), то максимально допустимая величина вычета – 50%. Для ИП без сотрудников максимально допустимая величина составляет 100%.

Если объектом налогообложения является разница между доходами и расходами, то взносы (торговый сбор) также уменьшают, но не сумму налога, а налоговую базу, так как учитываются в составе расходов.

Перечень расходов, которые можно учесть при УСН, ограничен и является закрытым.

Куда платить?

Начислять и уплачивать налог по УСН и авансовые платежи необходимо в налоговую инспекцию по месту нахождения организации или по месту жительства предпринимателя.

Заполнить и подать декларацию УСН онлайн

Что будет, если ошибиться в КБК

Ошибка в коде приведёт к тому, что деньги окажутся на счетах Федерального казначейства в невыясненных платежах. Чтобы направить деньги на нужный КБК, придётся уточнить платёж.

Как заполнить таблицу для расчета?

После того, как вы выбрали объект налогообложения и ставку налога (6 % или 15 %), заполните таблицу для расчета.

Если вы выбрали объект налогообложения «Доходы», внесите в калькулятор сами доходы. Это не прибыль, а именно поступления. В графу «Страховые взносы» внесите сумму уплаченных страховых взносов за сотрудников и за ИП, включая однопроцентные в ПФР, больничных за первые три дня нетрудоспособности и платежей по добровольному страхованию за работников. Помните, что для уменьшения суммы платежа по налогу взносы должны быть уплачены в период, за который вы рассчитываете налог. Так, для уменьшения налога за первую половину 2022 года, взносы за полугодие нужно уплатить в бюджет до 30 июня 2022 года включительно.

Если вы выбрали «Доходы минус расходы», внесите суммы доходов и понесенных расходов, определенные в соответствии со статьями 346.15 и 346.16 НК РФ.

В обоих случаях калькулятор рассчитает, сколько вам нужно платить в качестве налога по УСН.

Организациям и ИП производственной сферы перенесли сроки уплаты налога по УСН на 6 месяцев

Правительство на полгода продлило организациям и ИП на УСН сроки уплаты единого налога за 2021 год и первый квартал 2022 года. Соответствующее постановление от 30.03.2022 № 512 опубликовано на Официальном интернет-портале правовой информации.

Документ переносит на 6 месяцев срок уплаты налога по УСН за 2021 год и за первый квартал 2022 года для налогоплательщиков, осуществляющих следующие виды деятельности:

Вид деятельности для применения отсрочки по уплате налога определяется по коду ОКВЭД основного вида деятельности в ЕГРЮЛ или ЕГРИП по состоянию на 1 января 2022 года.

Как уточнила ФНС, сроки уплаты налога, уплачиваемого в связи с применением УСН, за 2021 год переносятся:

Срок уплаты авансового платежа по УСН за первый квартал 2022 года переносится для организаций и ИП с 25 апреля на 30 ноября 2022 года.

При этом после истечения отсрочки уплата налога за 2021 год и авансового платежа за I квартал текущего года может производиться в рассрочку в течение полугода.

Платежи нужно вносить ежемесячно равными частями в размере одной шестой от суммы, подлежащей уплате (годового налога или квартального платежа).

Эти платежи нужно будет вносить не позднее последнего числа месяца, начиная с месяца, следующего за месяцем, в котором наступает продленный срок уплаты.

Напомним, ранее о планах перенести для малого бизнеса на УСН сроки уплаты единого налога за 2021 год и первый квартал 2022 года сообщал премьер-министр Михаил Мишустин.

В программах системы «1С:Предприятие 8» необходимые изменения в «Календаре бухгалтера» будут поддержаны с выходом очередных версий. О сроках см. в «Мониторинге законодательства».

Реквизиты для уплаты

Налоги и авансовые платежи перечисляют по реквизитам инспекции по месту нахождения организации или по месту жительства предпринимателя. Поэтому реквизиты для уплаты налогов на УСН различаются для разных отделений ИФНС. Реквизиты своей инспекции вы можете найти на сайте Федеральной налоговой службы.

Сервис «Моё дело» автоматически проставляет в платёжных поручениях реквизиты вашей инспекции

Обратите внимание: для разных объектов налогообложения («Доходы» и «Доходы минус расходы») предусмотрены отдельные КБК.

Что проставлять в полях платежного поручения:

18 (Вид операции) 01

21 (Очерёдность платежа) 5

22 (Код) 0 для налога или авансов, либо код из требования ИФНС

24 (Назначение платежа): «Авансовый платеж» или «Оплата УСН по объекту Доходы» (при доходно-расходном УСН «Оплата услуг по объекту Доходы, уменьшенные на величину расходов»)

105 (ОКТМО) Код в соответствии с территориальной принадлежностью ИП или организации

Составление и отправка отчётности, расчёт налогов, формирование платёжных поручений с автоматическим заполнением реквизитов и даже перечисление налоговых платежей – эти и другие операции Вы без труда сможете делать в системе «Моё дело».

Убедитесь лично в функциональных возможностях сервиса

Зарегистрируйтесь прямо сейчас в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода.

Для чего нужны КБК

В КБК зашифрована информация о налоге и весь путь через дебри Федерального казначейства до получателя платежа.

Кроме того, коды помогают упорядочить поступления в бюджет и сформировать статьи дохода.

Минфин утвердил КБК в приказе № 207Н.

Расчёт для УСН Доходы

Налоговой базой, т.е. той суммой, с которой рассчитывают налог, для УСН Доходы являются полученные доходы. Никакие расходы на этом режиме налоговую базу не уменьшают, налог исчисляют с полученнных реализационных и некоторых внереализационных доходов. Но зато за счёт уплаченных взносов можно уменьшить сам платёж в бюджет.

Для примера расчётов возьмём индивидуального предпринимателя без работников, который за 2022 год получил доходов на сумму 954 420 рублей. Страховые взносы ИП в 2022 году состоят из фиксированной минимальной суммы в 43 211 р. плюс 1% от доходов, превышающих 300 000 руб. Считаем: 43 211 + (954 420 – 300 000 = 654 420) * 1% = 6 544) = 49 755 руб.

Уплатить дополнительные взносы в размере 6 544 р. можно как в 2022 году, так и после его окончания, до 1 июля 2023 года. Наш предприниматель оплатил все взносы в 2022 году. Страховые взносы за себя ИП платил каждый квартал, чтобы сразу иметь возможность уменьшить выплаты в бюджет:

Важное условие: доходы и взносы ИП за себя считаем не отдельно за каждый квартал, а нарастающим итогом, т.е. с начала года. Это правило установлено статьей 346.21 НК РФ.

Посмотрим, как рассчитать авансовый платеж по УСН Доходы на основании этих данных:

Как видим, благодаря возможности учитывать страховые платежи за себя, налоговая нагрузка ИП на УСН Доходы в этом примере составила всего 7 510 (96 + 456 + 2 869 + 4 089) руб., хотя изначально исчисленный единый налог равен 57 265 руб.

Напомним, что такая возможность есть только у предпринимателей, не использующих наёмный труд, а ИП-работодатели вправе уменьшать налог не более, чем наполовину. Что касается ООО, то организация признается работодателем уже сразу после регистрации, поэтому юридические лица тоже уменьшают платежи в казну не более, чем на 50%.

Как уточнить платёж

Напишите заявление в налоговую. Приложите к нему скан платёжки с отметкой банка или выписку с расчётного счёта. Платёж уточнят на день фактической оплаты, а пени пересчитают.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Таблица для юридических лиц — ПоДелу

ИП и ООО на УСН платят налог четыре раза в год — за первый квартал, полгода, девять месяцев и год. Такая периодичность нужна, чтобы платежи в бюджет поступали равномерно. Расскажем, когда платить налоги, чтобы не получать штрафы.

Когда платить налог по УСН в 2022 году

Для упрощенцев, независимо от выбранной базы, отчётные периоды — квартал, полугодие и девять месяцев. По их итогам в бюджет нужно перечислить авансовый платёж. Крайний срок на уплату — 25-ое число месяца, следующего за отчетным периодом. В 2022 году это:

Налоговый период — это год. По его итогам нужно рассчитать и уплатить в бюджет остаток налога после уплаты всех авансовых платежей. Для ИП и ООО сроки отличаются. Организации сдают декларацию и платят налог до 31 марта года, следующего за отчетным периодом. У ИП крайний срок перенесен на месяц вперед — до 30 апреля.

ИП и организации на УСН уплачивают авансовые платежи до 25-го числа месяца, следующего за отчётным периодом. Налог по итогам года организации платят до 31 марта, а ИП — до 30 апреля.

Если крайний срок уплаты выпадает на праздник или выходной, то он переносится на ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ). Из-за этого сроки уплаты УСН не всегда совпадают с датой, указанной в законе. Вот в какие сроки нужно уплатить упрощенный налог в 2022 году:

Мы рассказали, в какие сроки налоговая ждёт уплату налога от организаций и ИП, которые работают в обычном режиме. Но есть две ситуации, когда дата уплаты упрощённого налога меняется.

Добровольное прекращение деятельности на УСН

ООО и ИП отказываются продолжать работать на УСН по разным причинам: от закрытия бизнеса до перехода на другой режим налогообложения. Например, на ОСНО переходят, чтобы работать с госзаказами или крупными контрагентами. На другие спецрежимы переходят для снижения налоговой нагрузки.

Срок подачи заявления на отказ от применения УСН зависит от того, по какой причине бизнес это делает. Варианта два:

1. Упрощенец меняет систему налогообложения. Сменить налоговый режим можно только с начала нового налогового периода, то есть с 1 января. В срок до 15 января нужно подать уведомление по форме 26.2-3. Если опоздаете — останетесь на УСН до следующего года

Тут может возникнуть непонимание — в какие сроки платить. При смене режима с начала года действует стандартный порядок: ООО уплачивают налог до 31 марта, а ИП — до 30 апреля.

2. Упрощенец закрыл бизнес или сменил вид деятельности. Подать заявление в ФНС нужно в течение 15 дней со дня прекращения деятельности. Заявление подают по форме 26.2-8. Если вы добровольно прекращаете работать на УСН, уплатите налог до 25-го числа месяца, следующего за месяцем, в котором прекратили деятельность

Так, если вы прекратили работу 20 марта, но подали заявление 3 апреля, то налог должны уплатить до 25 апреля.

Утрата права на применение УСН

Если ИП или организация нарушают условия работы на УСН, то автоматически переводятся на ОСНО. В 2022 причиной утраты права на упрощёнку может быть:

О нарушении условий УСН нужно уведомить налоговиков по форме 26.2-2. Право на применение упрощенки будет потеряно с 1 числа квартала, когда перестали соблюдаться лимиты. Уплатить налог по УСН в такой ситуации нужно до 25 числа, следующего за кварталом, в котором было утрачено право на применение упрощенки.

Так, если вы получили 220 млн рублей в четвёртом квартале 20202 года, то будете обязаны уплатить налог до 25 января следующего года.

Какие КБК указывать при уплате налога по УСН

Правильный КБК — залог того, что ваши деньги поступят куда надо. Если код будет неверный, то налоговая не увидит платёжа. Далее последуют штрафы и блокировки счёта до выяснения обстоятельств.

КБК зависят от базы налогообложения. Для удобства сгруппировали их в таблицу.

В статье «КБК для ИП и ООО на УСН в 2022 году» мы рассказывали отличаются ли коды организаций и предпринимателей, где указывать коды и как исправлять ошибки.

Пени и штрафы за неуплату налога по УСН

За просрочку по уплате авансовых платежей штрафов нет. А вот пеня начинает течь со следующего дня просрочки. Размер пени зависит от количества дней:

Для ИП ставка пени всегда равна 1/300. Узнать сумму пеней к уплате можно в Личном кабинете налогоплательщика. Если вы в нем не зарегистрированы, можно посчитать пеню на калькуляторе. Мы собрали топ калькуляторов в статье «Сравнение калькуляторов на УСН».

За неуплату годового налога штраф — 20 % от неуплаченной суммы налога, за умышленное нарушение — 40 % (ст. 122 НК РФ).

За несдачу декларации — 5 % от неуплаченной суммы налога за каждый месяц просрочки. Максимальный размер штрафа — 30 %, минимальный — 1 000 рублей (ст. 119 НК РФ). Например, если налог был уплачен, а с декларацией затянули, с компании возьмут 1 000 рублей.

Уведомление об исчисленных суммах налогов и уплата ЕНП

В прежних версиях программы в форме помощников по налогам можно было подготовить отчет по расчету налогов и сформировать платежные поручения на их уплату. Начиная с версии 3.0.115 в «1С:Бухгалтерии 8» для участников эксперимента во все помощники по налогам добавлена возможность подготовки уведомлений об исчисленных суммах налогов. Платежные поручения по уплате ЕНП формируются с учетом сальдо по счету 68.90 на текущую дату. Сумма платежа автоматически уменьшается на сумму уплаченного авансового платежа.

Переход к помощникам по налогам выполняется из списка Задачи организации (раздел Главное).

Пример 3

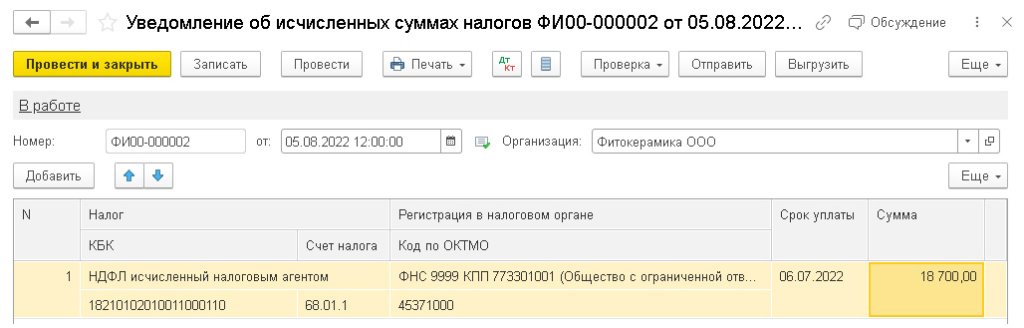

ООО «Фитокерамика» (см. Пример 1) 05.07.2022 перечислила сотрудникам зарплату за июнь 2022 года. Сумма удержанного налога на доходы физических лиц (НДФЛ) составила 18 700 руб. В этот же день в ФНС перечислен ЕНП в размере 18 700 руб.

По условиям Примера 3 при проведении документа Списание с расчетного счета от 05.07.2022, отражающего перечисление ЕНП в счет уплаты НДФЛ, формируется бухгалтерская проводка:

Дебет 68.90 Кредит 51

— на сумму 18 700 руб.

Помимо этого вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход.

По сроку исполнения 05.08.2022 в списке Задачи организации отражается задача НДФЛ, уведомление за июль 2022 г. По указанной ссылке осуществляется переход в форму помощника НДФЛ, уведомление за июль 2022 г.

Форма помощника по НДФЛ состоит из блоков:

В блоке Подготовка отчета отражается КБК для НДФЛ, срок уплаты НДФЛ в июле (06.07.2022) и перечисленная сумма НДФЛ (18 700 руб.).

Согласно пункту 6 статьи 226 НК РФ, срок уплаты рассчитывается как следующий день после выплаты зарплаты (проведения документов Выдача наличных или Списание с расчетного счета).

Из блока Уведомление по кнопке Сформировать уведомление выполняется автоматическое формирование и заполнение уведомления об исчисленной сумме НДФЛ по данным учетной системы (рис. 4).

Рис. 4. Уведомление об исчисленном НДФЛ

Обратите внимание, срок уплаты в уведомлении должен быть указан в соответствии с НК РФ (без учета переноса срока из-за выходных, нерабочих праздничных и (или) нерабочих дней, см. ст. 6.1 НК РФ).

Уведомление можно вывести на печать, отправить напрямую в ФНС через сервис 1С-Отчетность или выгрузить в файл.

При проведении документа Уведомление об исчисленных суммах налога от 05.08.2022, подтверждающего уплату НДФЛ, формируется бухгалтерская проводка:

Дебет 68.01.1 по субконто «Налог (взносы): начислено / уплачено» Кредит 68.90

— на сумму уплаченного в июле 2022 года НДФЛ в размере 18 700 руб.

Помимо этого, вводятся записи в регистры накопления:

Если учет расчетов по заработной плате ведется во внешней программе (например, в «1С:Зарплате и управлении персоналом 8» (ред. 3)), то перед подготовкой уведомления в «1С:Бухгалтерию 8» редакции 3.0 необходимо передать документ Сведения об удержанном НДФЛ.

В блоке Уплата помощника по НДФЛ выводится информационное сообщение, что уплата не требуется.

Пример 4

ООО «Фитокерамика» (см. Пример 1) 31.07.2022 начислило зарплату сотрудникам за июль 2022 года и страховые взносы в размере 15 100 руб. (в т. ч. страховые взносы «на травматизм» в размере 100 руб.).

Страховые взносы с выплат физлицам за июль 2022 года должны быть уплачены в бюджет не позднее 15.08.2022 (пп. 1 п. 1 ст. 419, п.п. 1, 3 ст. 431 НК РФ, ст. 3, п. 1 ст. 5, п. 4 ст. 22, п.п. 1, 9 ст. 22.1 Федерального закона от 24.07.1998 № 125-ФЗ).

По сроку исполнения 08.08.2022 (т. е. не позднее, чем за 5 рабочих дней до установленного срока уплаты) в списке Задачи организации отражается задача Страховые взносы, уведомление за июль 2022 г. По указанной ссылке осуществляется переход в форму помощника Зарплата, НДФЛ и взносы за Июль 2022 г.

Форма помощника по зарплате, НДФЛ и взносам состоит из блоков:

Как и прежде, помощник детально иллюстрирует расчет зарплаты, НДФЛ и страховых взносов, автоматически формирует реестры перечислений и документы на выплату зарплаты (платежные поручения или расходно-кассовые ордеры).

Из блока Уведомление по кнопке Сформировать уведомление выполняется автоматическое формирование и заполнение уведомления об исчисленной сумме страховых взносов по данным учетной системы.

При проведении документа Уведомление об исчисленных суммах налога, сообщающего о предстоящей уплате страховых взносов, формируются бухгалтерские проводки:

Дебет 69.01 (69.03.1, 69.02.7) по субконто «Налог (взносы): начислено / уплачено» Кредит 68.90

— на сумму начисленных взносов (15 000 руб.). Страховые взносы «на травматизм» в размере 100 руб. по-прежнему перечисляются в ФСС.

Также вводится запись в регистр накопления Расчеты по налогам на едином налоговом счете с видом движения Приход.

Если учет расчетов по заработной плате ведется во внешней программе (например, в «1С:Зарплате и управлении персоналом 8» (ред. 3)), то перед подготовкой уведомления в «1С:Бухгалтерию 8» редакции 3.0 необходимо передать документ Отражение зарплаты в бухучете.

В блоке Оплата страховых взносов и НДФЛ автоматически рассчитывается сумма ЕНП. Также с использованием помощника формируется платежное поручение на уплату ЕНП.

Обратите внимание, что в платежном поручении следует указывать ИНН и КПП для головной организации. Если организация относится к крупнейшим налогоплательщикам, то в любом случае следует указывать свой КПП (не КПП крупнейшего налогоплательщика).

При проведении документа, отражающего уплату ЕНП, формируется бухгалтерская проводка:

— на сумму страховых взносов 15 000 руб. (кроме взносов «на травматизм»).

Помимо этого вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход. Аналогичным образом с использованием помощников создаются уведомления по другим налогам, а также платежные поручения на ЕНП.

Зачет ЕНП в счет уплаты налогов и страховых взносов

Для участников эксперимента по применению ЕНП в программе с июля 2022 года добавлено автоматическое распределение и зачет ЕНП в счет уплаты налогов и санкций.

Распределение и зачет выполняются регламентной операцией Зачет аванса по единому налоговому счету при закрытии месяца с соблюдением следующей последовательности погашения задолженности с наступившими сроками уплаты (п. 6 ст. 45.2 НК РФ):

При проведении регламентной операции бухгалтерские проводки не формируются, но вводятся записи в регистры, в том числе в регистры подсистемы УСН; ИП, применяющих общую систему налогообложения (ОСНО); НДФЛ; страховых взносов. Тем самым в программе фиксируется как сам факт уплаты налога/взноса для отражения в соответствующем налоговом учете, так и реквизиты документов оплаты для этих подсистем.