Компании и предприятия на УСН освобождены от уплаты НДС, налога на имущества, налога на прибыль для юр.лиц, налога на доход физических лиц для ИП (п.2 и п.3 ст.346.11 НК РФ). Но при смене УСН на ОСНО появляется обязанность платить эти налоги.

- В чем отличие между УСН и ОСНО

- Что означает «слететь с упрощенки»?

- Добровольный и вынужденный переход

- Можно ли в середине года перейти с УСН на ОСНО

- Какие документы подать в ИФНС для перехода в середине года

- Особенности переходного периода

- Первая отчетность при утрате права на УСН

С июля 2022 года у организаций и предпринимателей появится возможность не оформлять большое количество платежек по всевозможным налогам и взносам. Вместо этого бухгалтер сможет перечислить в бюджет всего одну сумму — единый налоговый платеж. Инспекторы сами распределят его по разным КБК. Расскажем, что нужно сделать, чтобы воспользоваться этой возможностью.

- Вычет при переходе с УСН на ОСНО

- ФНС ответила на вопросы о едином налоговом платеже

- Что такое единый налоговый платеж?

- Что входит в ЕНП?

- Является ли ЕНП авансовым платежом?

- Какую сумму необходимо внести в качестве ЕНП?

- Изменяется ли порядок расчета налогов?

- Можно ли будет вернуть переплату по ЕНП?

- Как вернуть переплату?

- Что будет с заявлениями на возврат, поданными в 2022 году?

- Будут ли выплачены проценты за нарушение срока возврата?

- Для чего нужен единый налоговый платеж

- Какие документы подать в ИФНС для перехода в середине года

- Что означает «слететь с упрощенки»?

- Из чего состоит единый налоговый платеж

- Особенности перехода, обязанности, документы

- Какие уведомления подать в ИФНС

- В чем отличие между УСН и ОСНО

- Переход с УСН на ОСНО

- Порядок перехода с УСН на ОСНО

- Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

- Определение расходов, уменьшающих налоговую базу

- Определение остаточной стоимости внеоборотных активов

- Заполнение налоговой отчетности

- Уплата налога на прибыль и налога на имущество

- Уплата НДС

- «Переходные положения» НДС — примеры ситуаций

- Первая отчетность при утрате права на УСН

- Как ИФНС распределит единый платеж по разным налогам

- Вычеты НДС при переходе с «упрощенки» на ОСНО

- Особенности переходного периода

- Учет доходов

- Учет расходов

- Учет НДС

- Учет стоимости основных средств

- Зарплата и страховые взносы

- Налоговые обязательства

- Можно ли в середине года перейти с УСН на ОСНО

- Возврат единого налогового платежа

- ФНС России разъяснила порядок перехода налогоплательщиков ЕСХН на уплату НДС

- Переход с УСН на ОСНО в середине квартала

- Условия перехода с УСН на ОСНО в 2021 году

- Когда можно перейти с УСН на ОСНО добровольно, а когда придется переходить вынужденно

- Добровольный и вынужденный переход

- Подытожим

- Уплата НДС при переходе с УСН на ОСНО

- Сроки и условия перехода на особый порядок

Вычет при переходе с УСН на ОСНО

Если компания на «упрощенке» приобрела основное средство и перешла на ОСНО, возможны такие варианты:

- Имущество ввели в эксплуатацию после смены режима. Если основное средство приобрели на УСН, а ввели в эксплуатацию на ОСНО, то вычет налога можно произвести в момент ввода в эксплуатацию (гл 26.2 НК РФ, письмо Минфина РФ № 03-07-11/113 от 19.04.2007).

- Основное средство ввели в эксплуатацию до перехода на ОСНО. В этой ситуации НДС к вычету поставить нельзя, даже если оно будет участвовать в налогооблагаемых операциях, т.к первоначальная стоимость сформировалась в период УСН (письмо Минфина России № 03-07-10/10 от 12.11.2008).

- Условия перехода с УСН на ОСНО в 2021 году

- Особенности перехода, обязанности, документы

- Порядок перехода с УСН на ОСНО

Отправка уведомления о переходе в налоговую инспекцию

Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

Определение расходов, уменьшающих налоговую базу

Определение остаточной стоимости внеоборотных активов

Заполнение налоговой отчетности

Уплата налога на прибыль и налога на имущество

Уплата НДС

- Отправка уведомления о переходе в налоговую инспекцию

- Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

- Определение расходов, уменьшающих налоговую базу

- Определение остаточной стоимости внеоборотных активов

- Заполнение налоговой отчетности

- Уплата налога на прибыль и налога на имущество

- Уплата НДС

- Подытожим

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТЗолотых Максим

Ответ прошел контроль качества

11 марта 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-*(1) Сам по себе факт применения таких спецрежимов, как УСН, ЕСХН и ЕНВД, не препятствует ИП встать на учет в качестве лица, применяющего режим НПД. Данное обстоятельство не рассматривается как основание для отказа в регистрации. При этом часть 4 ст. 15 Закона N 422-ФЗ обязывает физлицо, вставшее на учет в качестве плательщика НПД, в месячный срок направить в налоговый орган по месту жительства (по месту ведения предпринимательской деятельности) уведомление о прекращении им применения соответствующего спецрежима: УСН, ЕНВД, ЕСХН. В случае направления указанного уведомления с нарушением установленного срока постановка данного лица на учет в качестве налогоплательщика НПД аннулируется (ч. 5 ст. 15 Закона N 422-ФЗ).

ФНС ответила на вопросы о едином налоговом платеже

ФНС ответила на вопросы о едином налоговом платеже

30 ноября 2022

С 2023 года порядок уплаты налогов и взносов изменится. Вместо платежек по разным налогам будет введен единый налоговый платеж (ЕНП). Что такое единый налоговый платеж? Какую сумму придется вносить в качестве ЕНП? Можно ли будет вернуть переплату по единому платежу? Ответы на эти и другие вопросы опубликованы на сайте Федеральной налоговой службы в разделе «Часто задаваемые вопросы».

Что такое единый налоговый платеж?

С нового года налогоплательщикам (организациям, ИП и «обычным» физлицам) не придется перечислять каждый налог отдельной платежкой. Нужно будет внести единый налоговый платеж (ЕНП). Инспекторы самостоятельно разнесут средства, входящие в состав ЕНП, в счет погашения совокупной обязанности. Подробнее см. «Революционные поправки в НК РФ: единый налоговый счет и новый порядок внесения и сверки платежей».

Совокупная обязанность — это сумма налогов, сборов, авансовых платежей, страховых взносов, штрафов, пеней и процентов, которую плательщик должен перечислить (новая редакция п. 2 ст. 11 НК РФ).

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Что входит в ЕНП?

Единым налоговым платежом признаются следующие денежные следующие средства.

- Перечисленные на единый налоговый счет налогоплательщика и предназначенные для исполнения его совокупной обязанности по уплате налогов и сборов;

- Взысканные налоговиками с налогоплательщика;

- Денежные средства, учитываемые на едином налогом счете по иным основаниям:

- в связи с принятием налоговиками решения о возмещении суммы налога, о предоставлении налогового вычета;

- в связи с поступлением денежных средств от иного лица в результате зачета;

- в связи с отменой (полностью или частично) зачета денежных средств в счет исполнения предстоящей обязанности по уплате конкретного налога;

- в связи с начислением налоговиками процентов на сумму излишнее взыскание денежных средств (новая редакция п. 4 ст. 79 НК РФ), а также в отдельных случаях на сумму денежных средств, перечисленных на открытый в банке счет, например, в связи с несвоевременным возвратом (новая редакция п. 9 ст. 79 НК РФ).

Запросить в ИФНС акт сверки по налогам через интернет

Является ли ЕНП авансовым платежом?

Нет, не является. Единый платеж — это способ уплаты, объединяющий в себе несколько видов платежей. Платить раньше срока необязательно. Такое возможно, если сам налогоплательщик примет об уплате налога, сбора или взноса раньше установленного срока.

Какую сумму необходимо внести в качестве ЕНП?

Сумма единого платежа равна общей сумме обязанностей по уплате налогов, сборов и страховых взносов. Платить больше или авансом необязательно (новая ст. 11.3 НК РФ).

Изменяется ли порядок расчета налогов?

Нет, не изменяется. Появление единого налогового счета никак не меняет порядок расчета налогов и состав предоставляемой плательщиком информации.

Можно ли будет вернуть переплату по ЕНП?

Да, можно. Если на едином налоговом счете налогоплательщика образуется положительное сальдо (то есть совокупная обязанность меньше ЕНП), он сможет обратиться в инспекцию с заявлением о возврате или зачете денег. Если положительное сальдо меньше суммы налога, заявленной к возврату, то средства будут возвращены лишь в пределах положительного остатка.

Как вернуть переплату?

Для возврата средств нужно подать заявление. Сделать это можно разными способами:

- на бумажном носителе;

- в электронной форме по ТКС, подписав усиленной квалифицированной электронной подписью;

- в электронной форме через личный кабинет налогоплательщика, подписав электронной подписью;

- в составе налоговой декларации по форме 3-НДФЛ.

Поручение на возврат будет направлено в казначейство РФ не позднее дня, следующего за днем после получения заявления от налогоплательщика. В свою очередь казначейство исполнит поручение инспекции на следующий день после его получения (если оно поступило до 14.00 часов).

Таким образом, налогоплательщик получит деньги на расчетный счет в течение 3-х рабочих дней после подачи заявления. В случае, если в ИФНС нет информации о счете, указанном в заявлении, срок возврата увеличится на период получения налоговым органом данной информации от банка до 6 рабочих дней (новая редакция ст. 79 НК РФ).

Подать заявление о зачете или возврате налогов (взносов) через интернет

Что будет с заявлениями на возврат, поданными в 2022 году?

Если по таким заявлениям не было принято решение о возврате, то в 2023 году придется подать новое заявление о возврате (при наличии на едином налогом счете положительного сальдо).

Будут ли выплачены проценты за нарушение срока возврата?

Да, при нарушении сроков возврата налога инспекция начислит проценты с 11-го рабочего дня после наступления события, с которого начинается отсчет срока возврата налога. Проценты начисляются автоматически (то есть без заявления налогоплательщика), за каждый календарный день нарушения срока перечисления. Процентная ставка равна ключевой ставке ЦБ РФ, действовавшей в дни нарушения срока (новая редакция п. 9 ст. 79 НК РФ).

Для чего нужен единый налоговый платеж

Сейчас при перечислении различных налогов и взносов компании и предприниматели вынуждены оформлять платежные поручения отдельно по каждому налогу и по страховым взносам. Заполняя разные платежки, бухгалтеры часто ошибаются в многочисленных реквизитах, которые, ко всему прочему, постоянно меняются. В результате деньги попадают в «невыясненные платежи», и у налогоплательщиков возникает недоимка.

Эту ситуацию должен исправить особый порядок перечисления денег в бюджет. Суть его в следующем. Бухгалтер переводит в бюджет некую сумму без разбивки по налогам и страховым взносам. А инспекция самостоятельно распределяет указанную сумму в счет уплаты того или иного налога, сбора, взносов, пеней, штрафов и процентов. Соответствующие поправки в Налоговый кодекс внесены Федеральным законом от 29.11.21 № 379-ФЗ (вступает в силу 1 января 2022 года).

Получите электронную подпись для входа в личный кабинет налогоплательщика на сайте ФНС

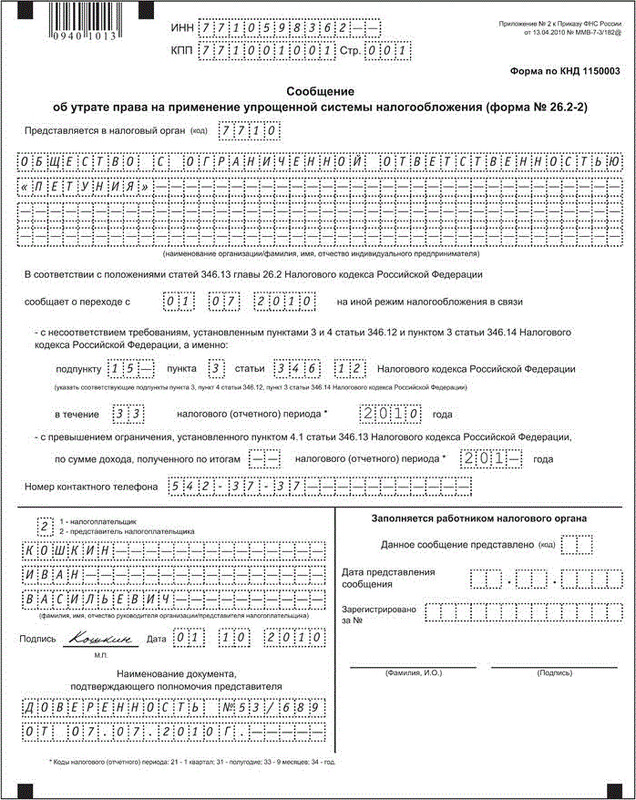

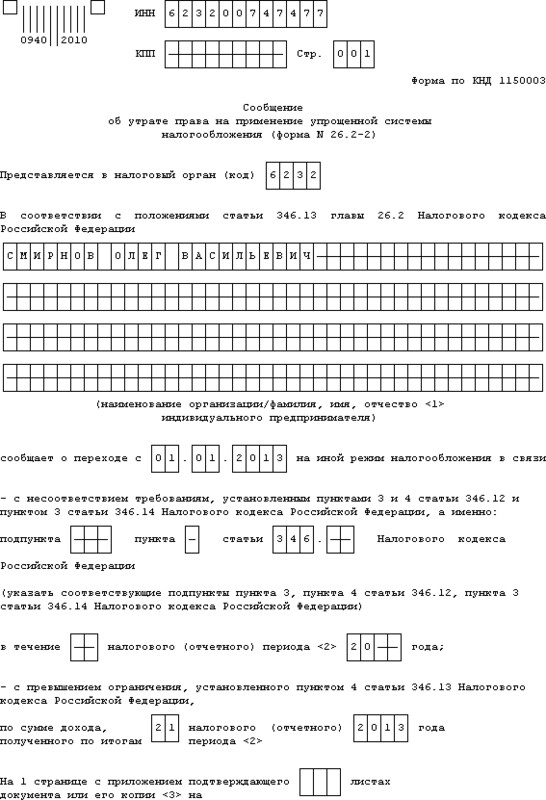

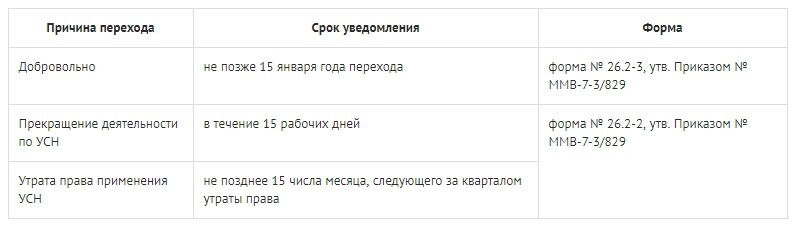

Какие документы подать в ИФНС для перехода в середине года

Прежде всего, отправьте уведомление об утрате права на применение упрощенки по форме 26.2-2. На это дается 15 календарных дней. Отсчитывайте их с первого дня квартала следующего за тем, в котором утрачено право на применение УСН.

В течение 25 дней того же квартала нужно составить и подать декларацию по УСН (п. 3 ст. 346.23 НК РФ). В этот же срок оплатите налог по этой декларации.

Затем с начала квартала, в котором было утеряно право на спецрежим, пересчитайте налоги, предусмотренные для общего режима: НДС, налог на имущество, на прибыль или НДФЛ. Оплатите их и сдайте декларации. В переходном периоде налоговая не начислит штрафы и пени за несоблюдение сроков, но только если вы вовремя подали уведомление об утрате права на УСН.

Так, если утратили право применять УСН в третьем квартале, на ОСНО вы будете числиться с 1 июля. Уведомление об утрате права на УСН нужно отправить до 15 октября, а декларацию по УСН – до 25 октября.

Что означает «слететь с упрощенки»?

Это значит потерять право применять этот спецрежим и автоматически перейти на ОСНО. С первого дня квартала, в котором право утеряно, нужно пересчитать и уплатить налоги, а также сдать отчеты, предусмотренные для общего режима.

Так, в соответсвии с п.4 ст. 346.13 НК РФ право на применение спецрежима будет утеряно, если:

- превысить допустимую п.4 ст. 346.13 НК РФ сумму доходов – в 2020 году это 150 млн руб.;

- открыть филиал;

- увеличить доли участия других организаций в уставном капитале. Для УСН они должны быть не более 25%;

- принять на работу новых сотрудников, в результате чего средняя численность превысит 100 человек;

- допустить, чтобы остаточная стоимость основных средств стала более 150 млн. руб.;

- начать другой вид деятельности, для которого не предусмотрено применение упрощенной системы (например, заняться производством алкогольной продукции или электронных сигарет).

Если не хотите внезапно слететь с УСН на ОСНО, держите эти ограничения под контролем.

Из чего состоит единый налоговый платеж

В него входят три вида перечислений, сделанных налогоплательщиком, перешедшим на особый порядок уплаты налогов и иных платежей.

Во-первых, средства, добровольно переведенные на соответствующий счет федерального казначейства, предназначенный для ЕНП.

Во-вторых, переведенные в бюджет налоги, сборы, взносы, авансовые платежи, пени и штрафы, которые налогоплательщик не расценивал как ЕНП.

В-третьих, излишне уплаченные или излишне взысканные суммы. К единому налоговому платежу их отнесут в момент обнаружения переплаты, но не раньше даты перехода на особый порядок.

Предприниматель может перечислить два ЕНП. Один — на основании норм статьи 45.1 НК РФ как «простое» физическое лицо (эти средства пойдут на уплату «имущественных» налогов и НДФЛ, указанных в налоговом уведомлении). Второй — на основании норм новой статьи 45.2 НК РФ как предприниматель (эти средства пойдут на уплату налогов по бизнес-доходам, например, УСН). Объединить эти два ЕНП в один нельзя.

Получить сертификат усиленной квалифицированной электронной подписи через час

Особенности перехода, обязанности, документы

Прежде всего, переход на общую систему налогообложения означает увеличение налоговой ставки, количества обязательных налогов. Индивидуальный предприниматель после перевода будет платить налог на доход физических лиц, добавленную стоимость и имущество. ООО — налог на имущество, добавленную стоимость и прибыль. Соответственно, появляется и новая отчетность при переходе.

Увеличивается и документооборот: нужно вести книги учета доходов и расходов по другой форме, книги покупок и продаж, выставлять счета-фактуры и т.д.

Для перехода нужно:

— подать в налоговую заявление о переходе, а точнее об отказе от применения УСН по форме 26.2-3;- признать доходы и расходы;- определить остаточную стоимость нематериальных активов;- уплатить налоги;- сдать отчеты.

Рассмотрим каждый пункт подробнее.

Какие уведомления подать в ИФНС

Юрлица и предприниматели, перечислившие ЕНП, будут обязаны подать в инспекцию уведомление об исчисленных суммах налогов, авансовых платежей, страховых взносов.

В пункте 4 новой статьи 45.2 НК РФ говорится, что направить его следует не позднее чем за 5 рабочих дней до установленного срока уплаты соответствующей суммы. Тут, на наш взгляд, есть неясность. Исходя из формулировки, можно сделать вывод, что все суммы нужно указать в одном уведомлении. При этом для разных платежей установлены разные сроки перечисления. От какой из дат надо отсчитывать 5 дней? Можно предположить, что от самой ранней. Но возможны и иные толкования. Не исключено, что для каждого платежа понадобится оформить отдельное уведомление. Остается ждать официальных разъяснений чиновников.

Компаниям и ИП, выполняющим роль налоговых агентов по НДФЛ, придется присылать налоговикам еще одно уведомление. В нем следует указать суммы перечисленного налога на доходы физлиц. Срок направления — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов физлицам.

Форму и формат уведомления утвердит ФНС.

Заполнить и подать уведомление по официально утвержденной форме

В чем отличие между УСН и ОСНО

Общая система налогообложения доступна для всех организаций и предпринимателей. В отличие от УСН и других спецрежимов, для нее нет лимитов по выручке, видам деятельности, численности работников и т.д.

Работая на ОСНО, вы будете обязаны начислять и уплачивать налоги, от которых были освобождены в период применения УСН:

- налог на добавленную стоимость (НДС);

- налог на прибыль (для юрлиц);

- налог на доход от предпринимательской деятельности (для ИП);

- налог на имущество.

Соответственно, по всем этим налогам придется еще и отчитываться. Если на УСН вы сдавали всего одну декларацию в год, то с переходом на общий режим ни один квартал не обойдется без отчета.

Также уплачиваются земельный, водный, транспортный и все другие предусмотренные законодательством налоги, если есть соответствующие объекты (например, автомобили, земельные участки в собственности).

Переход с УСН на ОСНО

Независимо от причины перехода на ОСНО (добровольно или принудительно) у компании остаются обязательства перед контрагентами, сделки, расчеты, которые начинались в период УСН и действуют на ОСНО.

Согласно ст. 346.25 НК РФ у перехода с упрощенной системы налогообложения на ОСНО есть особенности:

1. Учет доходов.

На УСН применяют кассовый метод учета доходов (они признаются в периоде, в котором были получены). На ОСНО применяют метод начисления (доходы признаются в том периоде, к которому относятся). На ОСНО можно воспользоваться прежним кассовым методом, если размер выручки без НДС за 4 предыдущих квартала был не больше 1 млн.руб за каждый из кварталов (п. 1 ст. 273 НК РФ).

Если продукцию отгрузили на УСН, а оплату за нее получили после перехода на ОСНО, компания включит неполученные суммы в базу по налогу на прибыль. А вот предоплата, полученная еще в период действия УСН, попадет в базу для расчета упрощенного налога.

Если оплату получили на УСН, а товар отгрузили на ОСНО, то сумма, полученная в период применения УСН, зачтется в доход для расчета единого налога и в базу по налогу на прибыль не попадет.

2. Учет расходов.

Учет расходов ведут те, кто выбрал УСН «Доходы минус расходы». Они учитываются по кассовому методу. При этом товар должен быть поставлен, а услуга выполнена.

Допустим, фирма на УСН приобрела товары, а задолженность погасила на ОСНО. В расходах при упрощенке их учесть нельзя, т.к не было фактической оплаты (п. 2 ст. 346.17 НК РФ). Но в первом месяце работы на ОСНО расходы можно признать при расчете налога на прибыль.

3. Учет безнадежных долгов (ст. 346.16 НК РФ, пп. 2 п. 2 ст. 265 НК РФ, письмо Минфина от 23.06.2014 № 03-03-06/1/29799).

После перехода на ОСНО нельзя включать в расходы для расчета налога на прибыль безнадежные долги в период применения УСН.

Если когда действовала упрощенная система долги были не безнадежными, а в момент применения ОСНО срок исковой давности истек, такие долги можно учесть в расходах в момент признания их безнадежными.

4. Зарплата и отчисления.

Начисленная, но невыплаченная зарплата относится к расходам при расчете налога на прибыль в первом месяце работы на общем режиме.

Неуплаченные при УСН страховые взносы в ПФР, ФСС, ФФОМС относятся к расходам по налогу на прибыль после перехода на ОСНО (письмо Минфина № 03-11-06/2/26921 от 03.05.2017).

Бухгалтерское обслуживание от 1 667 руб./мес

5. Учет стоимости основных средств.

Те компании (ИП), которые вели учет по варианту УСН 6%, не определяют остаточную стоимость основных средств (письмо Минфина № 03-03-06/1/14180 от 11.03.2016).

Учитывать расходы на основные средства смогут организации на УСН 15%. При упрощенной системе основные средства относят на учет в том квартале, когда они были оплачены и введены в эксплуатацию. Стоимость равными частями делят и списывают на последнее число каждого квартала в году.

Перешедшие на ОСНО с середины года компании переносят в налоговый учет несписанный при УСН остаток стоимости основных средств.

Также в НК РФ есть норма расчета остаточной стоимости ОС и НМА в переходном периоде. Если на ОСНО приобрели имущество, потом перешли на УСН, а затем снова на ОСНО, то на дату возврата к налогу на прибыль остаточная стоимость рассчитывается как остаточная стоимость основных средств и НМА при переходе на УСН за минусом расходов, списанных за период применения упрощенки (п.3.ст.346.25 НК РФ).

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Порядок перехода с УСН на ОСНО

Правила перехода говорят, что ФНС нужно уведомить в обязательном порядке независимо от причины, а для этого выслать заявление. Форма для перехода утверждена приказом № ММВ-7-3/829. В ответ налоговая не должна высылать подтверждения.

Образец по форме 26.2-2, для ИП, переход по причине утраты права

Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

Если компания применяет кассовый метод расчета налога на прибыль, доход учитывают, когда он поступил в кассу и вопросов при смене режима не возникает. Вот только большинство компаний применяет метод начисления. В этом случае переход на ОСНО становится рубежом, разделяющим доходы. Авансы, полученные до него, облагаются единым налогом. Доходы, полученные после него — налогом на прибыль.

Например, компании причиталась выручка или частичная оплата по договорам, заключенным в период применения УСН. Если выручка поступила в переходный период — первый месяц на ОСНО, она уже учитывается, как доход и облагается налогом на прибыль.

Определение расходов, уменьшающих налоговую базу

При расчете налога на прибыль по методу начисления нужно включить в налоговую базу все доходы и расходы, подтвержденные документами, а не только фактически полученные и произведенные. Было у фирмы налогообложение по УСН 6% или УСН 15% — не играет роли.

Расходы, связанные с производством продукции (заработная плата, материалы, приобретение сторонних услуг), списывают после оплаты. Поэтому можно перевести компанию на ОСНО и уменьшить налог на прибыль за счет тех расходов, которые компания не успела списать до переходного периода. Так можно поступить и с товаром, приобретенным для продажи. Закупленный на УСН, оплаченный, но еще не проданный товар можно учитывать как расход по прибыли. Даже если аванс за него был получен еще на УСН. Кроме того, в первый месяц после перехода еще не оплаченные услуги и имущественные права, невыплаченная заработная плата и взносы в фонды страхования, учитываются как расходы.

Убытки от списания дебиторской задолженности, которую невозможно вернуть, не уменьшают налоговую базу на ОСНО или УСН.

Исключение составляет дебиторская задолженность, которая еще не была безнадежной на упрощенке. Безнадежной она стала, когда произошла смена системы налогообложения. Такую задолженность, уже на ОСНО, можно включить в расходы при расчете налоговой базы и уменьшить сумму к уплате.

Определение остаточной стоимости внеоборотных активов

Компании, которые платили единый налог с разницы между доходами и расходами по УСН 15%, должны определить остаточную стоимость внеоборотных активов. Налогоплательщикам с УСН 6% этого делать не нужно. При добровольном решении сменить систему налогообложения к переходу стоимость приобретенных основных средств будет уже списана, потому что на УСН ее списывают равными частями в течение года. При обязательном переходе, когда компания меняет режим в текущем году, остаток не списанной стоимости основных средств переносят в налоговый учет по налогу на прибыль.

Имущество, приобретаемое по договору лизинга, покупатель отражает в своем учете, начисляя амортизацию по его стоимости. Амортизационные отчисления, не превышающие лизинговый платеж, он относит к расходам, которые уменьшают налоговую базу. Амортизацию имущества, которое стало частью уставного капитала, также учитывают при расчете налога на прибыль после перехода на общую систему налогообложения. Остаточную стоимость уточняют в балансе учредителя. Бывают ситуации, когда организация на ОСНО приобрела основные средства, перешла на УСН, но уже в следующем году была вынуждена перейти с упрощенки на общую систему налогообложения. В этом случае остаточная стоимость основного средства для налога на прибыль будет равна остаточной стоимости до перехода на УСН за минусом расходов, списанных при УСН.

Заполнение налоговой отчетности

При добровольном решении перевестись на основную систему налогообложения ООО должны сдать последнюю декларацию по УСН по итогам года. Срок сдачи декларации для ООО до 31 марта, ИП — до 30 апреля года, следующего за отчетным.

Если же переход был принудительным, после завершения квартала, в котором он произошел, не позднее 25-го числа первого месяца следующего квартала нужно сдавать декларацию по УСН и декларацию по НДС.

До 30-го числа того же месяца нужно сдать декларацию по налогу на все имущество.

Переход ООО на ОСНО ничего не изменит, если есть имущество, оцениваемое по кадастровой стоимости. Организации нужно и дальше придерживаться порядка сдачи декларации и платить налог.

Немного сложнее график подачи декларации по налогу на прибыль. Если переход случился в 1-3 квартале, нужно сдать декларацию по налогу на прибыль за первый квартал, полугодие или 9 месяцев соответственно. Срок — 28 число месяца, следующего за отчетным кварталом. Если право утрачено в четвертом квартале, то декларацию сдают в марте следующего года.

Уплата налога на прибыль и налога на имущество

Налог на имущество платят юридические лица и иностранные организации с представительствами или недвижимостью на территории России. Отчитываться нужно за три квартала и год (в некоторых регионах промежуточных отчетов нет, есть только годовые). Верхний лимит ставки — 2,2 процента.

Налог на прибыль обязаны платить все организации, получающие доходы, за исключением случаев, предусмотренных Налоговым кодексом РФ. Пример: не нужно платить с прибыли от продажи акций и долей в уставном капитале российских организаций, если плательщик владел акциями (долями) не менее 5 лет.

Основная ставка для организаций — 20 процентов. Льготные ставки 3%, 5%, 9%, 10%, 13% применяют по дивидендам, на доходы иностранных компаний и в иных случаях, предусмотренных статьей 284 НК РФ.

Некоторые виды организаций полностью освобождены от уплаты налога на прибыль.

Отчитываться по налогу на прибыль нужно ежемесячно или ежеквартально в зависимости от способа уплаты авансовых платежей, которые применяет организация.

Уплата НДС

Обязанность платить налог на добавленную стоимость по ставке 20% точно так же возникает сразу после перехода на общую систему, но существуют особенности начисления и вычета. Например, компания может перейти на общий режим и принять к вычету НДС, так и не учтенный в расходах для расчета единого налога, если соблюдены 2 условия:

- покупку и продажу подтверждают счета-фактуры и первичные документы;

- товары (услуги) приобретаются для облагаемых НДС операций.

Подавать отчетность нужно ежеквартально, до 25-го числа месяца, следующего за отчетным периодом.

Согласно нормам статьи 149 НК РФ от НДС освобождаются медицинские товары, продажа жилых домов, сельхозпродукция и другие категории товаров.

«Переходные положения» НДС — примеры ситуаций

- Ситуация первая. Аванс за купленные для продажи товары был выплачен еще в период упрощенки. НДС в первый месяц после перехода начисляют только с продажи этих товаров. После перехода НДС рассчитывают уже и с аванса, и с последующей продажи товара. По факту отгрузки покупателю можно уменьшить НДС, причитающийся к уплате, на сумму авансового НДС.

- Ситуация вторая. Компания отгрузила продукцию, не успела получить за нее оплату и перешла на общую систему налогообложения. Оплата продукции не будет облагаться НДС, ведь во время отгрузки у компании его не было.

- Ситуация третья. Покупатель перечислил предоплату, пока компания была на УСН. В следующем месяце она переходит на ОСНО и отгружает ему продукцию. В этом случае НДС надо выделить в накладной, сформированной для покупателя.

- Ситуация четвертая. Основные средства были построены в 2017-2018 годах на УСН. Компания решила перейти на ОСНО в конце года и ввела в эксплуатацию ОС в 2019 году. По строительству можно вычесть НДС при условии, что на УСН расходы на строительство не были учтены.

Первая отчетность при утрате права на УСН

Первая отчетность при переходе на общий режим и сроки сдачи представлены в таблице:

Спокойно пережить переход на одну из самых непростых систем налогообложения поможет сервис «Моё дело». Если у вас остались вопросы по переходу с упрощенного режима на общий, эксперты сервиса ответят вам в течение суток.

Подключайтесь, чтобы не упустить важные моменты учета и отчетности, правильно рассчитать НДС и другие налоги общего режима.

Как ИФНС распределит единый платеж по разным налогам

Инспекторы зачтут единый налоговый платеж в счет исполнения обязанностей перед бюджетом в следующей последовательности:

- Недоимка — начиная с более ранней даты ее выявления.

- Налоги, авансовые платежи, сборы, страховые взносы — с даты возникновения обязанности по их уплате (на основании деклараций, расчетов, уведомлений).

- Пени.

- Проценты.

- Штрафы.

Как быть, если остатка ЕНП не хватает для зачета денег в счет налоговых платежей с совпадающими сроками уплаты? Тогда зачет произведут пропорционально суммам таких платежей.

Обязанность по уплате налога (взносов, сбора) считается исполненной со дня, когда в банк поступило поручение налоговиков на списание средств ЕНП в счет погашения обязанности. Но есть условие — денег для такого погашения должно быть достаточно. Если установленный срок уплаты наступает позже, обязанность считается погашенной в момент наступления данного срока (новая редакция подп. 8 п. 3 ст. 45).

Сформировать платежки на уплату НДФЛ и взносов с актуальными реквизитами

Вычеты НДС при переходе с «упрощенки» на ОСНО

Если компания на УСН приобретала товары (материалы) с НДС, даже потеряв право на упрощенку она имеет право на вычет (п. 6 ст. 346.25, п. 2 ст. 171, п. 1 ст. 172 НК РФ, письма Минфина РФ № 03-07-15/40631 от 01.10.2013, № 03-07-11/53 от 15.03.2011, ФНС № КЧ-4-7/14643 от 30.07.2018) при соблюдении таких условий:

- У компании есть в наличии счета-фактуры с выделенным НДС.

- ТМЦ и НДС при применении УСН не были отнесены в расходы, тем самым уменьшая налоговую базу.

- Приобретенные товары (услуги) использовались в деятельности, облагаемой НДС.

Особенности переходного периода

У перехода с УСН на ОСНО есть особенности, связанные с различиями в бухгалтерском и налоговом учетах. О них сказано в ст. 346.25 НК РФ.

Учет доходов

На УСН применяют кассовый метод учета доходов, то есть они признаются в периоде, в котором были получены. С аванса, поступившего на расчетный счет или в кассу, упрощенцу необходимо заплатить налог, даже если работа или услуги еще не выполнены, либо товар пока не отгружен.

Когда организация или индивидуальный предприниматель переходят на общий режим налогообложения, чаще всего они могут использовать только метод начисления, и принимать доходы к учету в том периоде, к которому относятся.

Прежним, кассовым методом при ОСНО можно воспользоваться, если средняя выручка без НДС, рассчитанная за 4 предыдущих квартала, не превысит 1 млн руб. за каждый из них (п. 1 ст. 273 НК РФ).

Допустим, на момент, когда вам пришлось сменить УСН на ОСНО, ваши покупатели еще не перевели оплату за отгруженные товары, или заказчики не перечислили деньги за оказанные услуги (либо вы получили от них только частичную оплату). Неполученные средства нужно отразить в учете как выручку от реализации товаров и услуг. Проводят их в том месяце, в котором произошел переход с упрощенки на ОСНО. Они учтутся в налоге на прибыль.

При этом деньги, которые поступили после перехода на ОСНО за отгруженные товары и услуги, в том числе по импортным операциям, учитывать при расчете налоговой базы по НДС не нужно (письма Минфина России № 03-07-14/1059 от 20 января 2015 г., № 03-11-06/2/28542 от 16 июня 2014 г.).

Суммы, полученные от покупателей и заказчиков еще в период действия УСН, попадут в базу для расчета налога при упрощенке.

Еще нюанс: вы не успели отгрузить оплаченный товар (или не оказали услуги, не выполнили работы), находясь на упрощенной системе. Выполнив свои обязательства перед покупателями (заказчиками) после перехода на общий режим, вам нужно выставить им счет-фактуру с НДС, так как теперь вы стали плательщиком этого налога.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Учет расходов

Расходы в период применения УСН тоже принимаются к учету по кассовому методу, то есть в момент оплаты или погашения задолженности. Но, в отличие от признания доходов, есть второе условие: товар при этом должен быть поставлен, а услуга оказана (работа выполнена).

Предположим, вы приобрели товары во времена УСН, а задолженность погасили, когда уже стали общережимником. В расходах при упрощенке учесть их нельзя согласно п. 2 ст. 346.17 НК РФ, так как не было фактической оплаты. Зато можно признать в расходах при расчете налога на прибыль, причем сразу (в первом месяце применения ОСНО), не дожидаясь момента погашения задолженности. Метод начисления подразумевает, что расходы, принимаемые для целей налогообложения, учитываются в периоде их возникновения независимо от оплаты (п. 1 ст. 272 НК РФ).

Если вы применяли УСН 6%, то расходы, которые понесли во время применения упрощенки, но оплатили уже после перехода на ОСНО, тоже можно учесть при расчете налога на прибыль, т.к. в Налоговом кодексе нет «привязки» к объекту УСН для таких случаев.

Учет НДС

После перехода на ОСНО у вас могут остаться счета-фактуры по товарам или услугам, которые вы оплатили во время работы на УСН, но не получили и не отнесли к расходам при упрощенке. Суммы НДС по ним можно принять к вычету согласно п. 6 ст. 346.25 НК РФ. Делается это в порядке, предусмотренном главой 21 НК РФ для общережимников (письмо № 03-11-06/2/77709 Минфина России от 30.12.2015).

Во время применения УСН вы могли не успеть полностью оплатить или ввести в эксплуатацию основное средство. В переходный период не отнесенный к расходам при упрощенке НДС вы сможете принять к вычету. Конечно, после того, как введете ОС в эксплуатацию.

Воспользоваться таким правом смогут те, кто прежде работал на упрощенке со ставкой 15% и имел возможность относить суммы НДС к расходам при УСН (Письмо Минфина № 03-07-11/56374 от 01.09.2017).

Учет стоимости основных средств

Учесть расходы на ОС смогут только организации и ИП, выбравшие объектом налогообложения «доходы минус расходы».

При упрощенной системе основные средства ставят на учет в том квартале, когда они были полностью оплачены и введены в действие. Стоимость равномерно делят и списывают на последнее число каждого квартала в году. Таким образом, на 31 декабря вся стоимость ОС окажется в расходах, которые уменьшают налоговую базу.

Если вы перешли на общий режим с середины года, то несписанный при УСН остаток стоимости ОС нужно перенести в налоговый учет.

Например, в марте 2019 года компания оплатила и ввела в эксплуатацию оборудование стоимостью 520 000 руб. Она работала на «упрощенке» по схеме «доходы – расходы», а в октябре утратила право на спецрежим и стала применять ОСНО. Значит, в состав расходов в 2019 году она успела включить сумму 390 000 руб. (по 130 000 руб. в 1, 2 и 3 кварталах).

Из первоначальной стоимости ОС отнимем расходы, учтенные за время УСН:

520 000 — 390 000 = 130 000 руб.

Получим остаточную стоимость ОС, которую компания учтет в составе «прибыльных» расходов.

А как быть тем, кто вел учет по варианту «6 % с доходов»? Минфин в письме от 11.03.2016 № 03-03-06/1/14180 пояснил, что в таком случае определять остаточную стоимость основных средств не требуется. Но в то же время налогоплательщик вправе это сделать (письмо Минфина от 14 июня 2019 г. N 03-04-05/43643).

Еще одна распространенная ситуация: компания была на общей системе, приобрела основные средства, затем перешла на УСН и через какое-то время вернулась на ОСНО. У нее остались не полностью списанные за время применения «упрощенки» расходы по ОС.

Тогда нужно действовать так:

- определить остаточную стоимость, которая сформировалась на момент перехода на УСН;

- отминусовать расходы, которые списывались во время действия упрощенного режима;

- полученную сумму учесть в расходах по налогу на прибыль (п. 3 ст. 346.25 НК РФ).

Зарплата и страховые взносы

Начисленную, но не выплаченную заработную плату можно отнести к расходам при исчислении налога на прибыль в первом месяце работы на общем режиме (письмо Минфина № 03-11-06/2/26921 от 03.05.2017).

Что касается неуплаченных при УСН страховых взносов в ПФР, ФФОМС и ФСС, их тоже относят состав расходов в месяце применения общей системы.

В этом же письме Минфин пояснил, что такое право есть у всех бывших «упрощенцев», то есть при любом варианте УСН.

Налоговые обязательства

Когда вы становитесь «общережимником», то обязаны выставлять счета-фактуры с выделенным НДС:

- с полученных от покупателей и заказчиков авансов, начиная с квартала, в котором слетели со спецрежима;

- со стоимости товаров (работ, услуг), которые отгрузили (выполнили) после перехода на общий режим.

Делать это придется, даже если вы только к концу квартала выяснили, что утратили право на упрощенку, то есть задним числом. Если выставить счет-фактуру без НДС, налог все же придется начислить и заплатить, но уже из собственных средств. Либо договариваться об оплате с покупателем.

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Можно ли в середине года перейти с УСН на ОСНО

По собственной инициативе – нельзя. Если выбрали УСН, в течение года года вы должны применять этот режим.

Перевести ООО или ИП с УСН на ОСНО в середине года возможно только в том случае, если деятельность перестала соответствовать критериям спецрежима. На 2020 год они такие:

- Доходы – до 150 млн руб. включительно.

- Средняя численность сотрудников – до 100 человек включительно.

- Остаточная стоимость основных средств – до 150 млн. руб. включительно.

- Доля участия других компаний в УК – до 25%;

- Отсутствуют филиалы.

Если не уложились в лимиты или обзавелись филиалом, значит, уже не сможете применять упрощенку. То же самое будет, если занятьми видом деятельности, который не подпадает под УСН, или заключить договор простого товарищества. При утрате права на УСН общий режим налогообложения начнет действовать с того квартала, в котором произошло превышение или нарушение.

На рассмотрении в Госдуме находится законопроект, согласно которому можно будет один раз превысить лимиты по УСН и не слететь с упрощенки. Нарушителям с доходом до 200 миллионов рублей и числом сотрудников до 130 человек дадут переходный период, в течение которого они будут продолжать применять УСН, но налог будут платить по повышенным ставкам. Если до конца года удастся вернуться к лимитам, можно будет остаться на УСН и платить по прежним ставкам. Если не удастся – придется переходить на ОСНО

Возврат единого налогового платежа

Если на счете организации или предпринимателя останется сумма ЕНП, которая не была зачтена в счет уплаты налогов (взносов, сборов, пеней, штрафов), деньги можно вернуть. Действовать надо по правилам, которые изложены в пунктах 7 — 11 статьи 45.1

Налогоплательщик должен подать в ИФНС заявление о возврате. Инспекция обязана рассмотреть его в течение 10-ти дней. Если решение будет положительным, остаток единого налогового платежа вернут не позднее одного месяца с даты подачи заявления.

Единый налоговый платеж за организацию или ИП может перечислить иное лицо. Но в этом случае вернуть деньги из бюджета не удастся (п. 5 новой статьи 45.2 НК РФ).

ФНС России разъяснила порядок перехода налогоплательщиков ЕСХН на уплату НДС

29 мая 2018

Переход налогоплательщиков ЕСХН на уплату НДС предусмотрен п. 12 ст. 9 Федерального закона от 27 ноября 2017 г. № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», которым действие абз. 2 и абз. 5 п. 3 ст. 346.1 Налогового кодекса ограничено 31 декабря 2018 года включительно.

Напомним, в настоящее время указанные абзацы предусматривают, что организации и ИП, являющиеся налогоплательщиками ЕСХН, не признаются налогоплательщиками НДС (за исключением НДС, подлежащего уплате при ввозе товаров на территорию России и находящиеся под ее юрисдикцией территории, а также НДС, уплачиваемого в соответствии со ст. 161 и ст. 174.1 НК РФ). Эти положения будут актуальны до конца текущего года.

При этом с 1 января 2019 года вступит в силу абз. 2 п. 1 ст. 145 НК РФ, устанавливающий условия для освобождения организаций и ИП, применяющих ЕСХН, от исполнения обязанностей налогоплательщика НДС. В частности, налогоплательщикам ЕСХН не потребуется уплачивать НДС, если за предшествующий налоговый период по ЕСХН сумма дохода, полученного от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применяется этот спецрежим, без учета налога не превысит в совокупности установленный предел. Речь идет о сумме дохода в 100 млн руб. за 2018 год, 90 млн руб. за 2019 год, 80 млн руб. за 2020 год, 70 млн руб. за 2021 год, 60 млн руб. за 2022 год и последующие годы.

Учитывается ли операция, которая не влечет получения выручки, для подтверждения права на освобождение от уплаты НДС? Узнайте из раздела «Налоговый кодекс РФ» в «Энциклопедии судебной практики» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Таким образом, если у налогоплательщика ЕСХН сумма дохода, полученного от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности в рамках применения системы налогообложения для сельскохозяйственных товаропроизводителей, превысит 100 млн руб. за 2018 год (без учета налога), то начиная с 1 января 2019 года этот налогоплательщик наряду с уплатой ЕСХН обязан будет исчислять и уплачивать НДС в общеустановленном порядке – в соответствии с главой 21 НК РФ.

Переход с УСН на ОСНО в середине квартала

Компания (ИП) не может перейти с упрощенки на ОСНО в середине квартала по собственной инициативе. Налогоплательщик на УСН не имеет права до окончания налогового периода перейти на другой режим налогообложения (п.3 ст.346.13 НК РФ).

Если в 2019 году организация планирует добровольно перейти с «упрощенки» на общий режим, она сможет это сделать не раньше 1 января 2020 года.

Но переход с УСН на ОСН может быть принудительным, когда имеет место потеря права на применение УСН. Это бывает, если компания нарушает ограничения (см. табл. ниже).

Условия вынужденного перехода на ОСНО

При потере права на упрощенный режим, общий режим налогообложения действует с первого дня квартала, в котором было право было утрачено (п.4 ст.346.13 НК РФ).

Если организация перешла на ОСНО в середине квартала, она должна рассчитать НДС с начала квартала, в котором произошел переход, т.е компания должна начислить налог по всем реализованным в квартале товарам.

В связи с этим возникают спорные ситуации.

Например, фирма утратила право на УСН и оказалась на ОСНО в сентябре. Но выставить покупателям счета-фактуры за июль и август она не может. Налоговые инспекторы считают, что нельзя выставлять счета-фактуры по отгрузкам давностью более 5 дней. Они ссылаются на п.3 ст.168 НК РФ и письмо ФНС РФ № ММ-6-03/95 от 08.02.2007 . Покупатели не могут выставить к вычету НДС (письмо Минфина РФ № 03-07-11/370 от 26.08.2010).

Суды (постановления ФАС Московского округа от 25.09.2009 № КА-А41/9791-09-2 и ФАС Поволжского округа от 18.09.2008 № А06-618/08, постановление ФАС Уральского округа от 17.08.2005 № Ф09-3489/05-С1) считают в этом случае мнение налоговиков спорным, т.к в НК РФ нет запрета и штрафных санкций по поводу несвоевременного выставления счетов-фактур покупателям в переходном периоде.

Перед тем как добровольно переходить на общую систему налогообложения, компании нужно заранее учесть все нюансы в налоговом и бухгалтерском учете, а также особенности переходного периода.

Условия перехода с УСН на ОСНО в 2021 году

Компания может совершить добровольный переход на ОСНО, потому что крупным клиентам нужен входной НДС, который они смогут принимать к вычету.

Когда можно перейти с УСН на ОСНО добровольно, а когда придется переходить вынужденно

Добровольно сменить режим можно только со следующего налогового периода, то есть — со следующего года. Если компания переходит на ОСНО, ей нужно отправить в налоговую заявление об отказе от применения УСН.

Сроки подачи заявления: не позднее 15 января года, с которого компания начинает применять ОСНО. Менять режим без уведомления запрещено. Вернуться обратно на УСН можно только спустя год, если все условия будут соблюдены.

Компания будет обязана перейти на ОСНО, если потеряла право применять упрощенку. Право легко потерять не только при открытии филиала, но и в других ситуациях, например:

- остаток стоимости основных средств за год превысил 150 млн. рублей;

- доход за год превысил 150 млн. рублей;

- наняли более 100 человек сотрудников;

- доля участия иных организаций превысила 25% уставного капитала;

- компания начала производить подакцизные товары или были нарушены иные условия статьи 346.13 НК РФ.

При этом неважно, в каком месяце квартала налогоплательщик теряет право применять упрощенку. Важно, что с первого числа первого месяца этого квартала налоговая уже считает, что он находится на ОСНО.

Поможем быстро перейти на ОСНО

Допустим, условия были нарушены в мае. Значит, с 1 апреля компания уже облагается по ОСНО и до 15 июля должна уведомить налоговую по месту регистрации или месту жительства ИП.

Еще один вариант этой ситуации — закрылся бизнес, который облагался по УСН. В этом случае, налоговая должна узнать о переходе не позднее 15 дней с даты внесения изменений в ЕГРП.

Не стоит пренебрегать уведомлением или нарушать сроки подачи — это нарушение. Согласно ст. 126 НК РФ инспекция вправе оштрафовать за него.

Сроки подачи и формы

Добровольный и вынужденный переход

Перейти на общую систему налогообложения можно по собственной инициативе либо автоматически, например, при превышении лимита доходов. Условия, сроки подачи заявления и порядок перехода при этом будут различаться.

Уже действующие компании или ИП могут сами принять решение уйти с упрощенного на общий режим, несмотря на его высокую налоговую нагрузку. Например, крупным организациям чаще всего выгоднее работать с подрядчиками и поставщиками, у которых тоже есть возможность выставлять счета-фактуры с НДС. Ради сотрудничества с такими контрагентами, компании или предприниматели идут на смену системы налогообложения.

Добровольно перейти на ОСНО с упрощенного режима возможно только с начала календарного года.

Для этого заполняют уведомление об отказе от применения УСН по форме № 26.2-3. Форма рекомендованная, можно написать и в свободной форме. Направить заявление в налоговую нужно не позднее 15 января года, с которого собираетесь поменять режим.

Незапланированная смена системы налогообложения произойдет, если нарушить какие-либо условия применения УСН из пунктов 3 и 4 статьи 346.12 и п. 3 ст. 346.14 НК РФ. В частности, принудительный переход случится, если нарастающим итогом с начала года доходы превысят лимит 150 млн руб. Тогда ИП или юрлицо будут числиться на ОСНО с первого дня квартала, в котором «слетели с упрощенки» (п. 4 ст. 346.13 НК РФ).

О том, что произошел переход с УСН на ОСНО в течение отчетного налогового периода нужно известить ИФНС. В 15-дневный срок с момента окончания квартала, в котором допустили нарушения требований (п. 5 ст. 346.13 НК РФ), нужно отправить сообщение по форме N 26.2-2.

Например, доход лимит 28 августа – вы зафиксировали сумму 157 млн. рублей. Август это третий квартал, а значит вы считаетесь плательщиком ОСНО с 1 июля текущего года. О чём обязаны сообщить в инспекцию не позднее 15 октября этого же года.

Подытожим

ИП и организации могут добровольно переходить на ОСНО с начала нового года или лишиться права применять упрощенку в одном из кварталов. При этом вам придется платить больше налогов, сдавать больше отчетов, а документооборот усложнится.

Сервис «Моё дело» поможет рассчитать и заплатить налоги, заполнить и отправить отчеты, а если у вас возникнут сложности — у нас есть служба экспертов, куда можно обратиться с любым вопросом.

Уплата НДС при переходе с УСН на ОСНО

После утраты права на «упрощенку» компании необходимо рассчитать и уплатить налоги согласно правилам НК РФ для вновь созданных организаций (ИП). Штрафы и пени за несвоевременную уплату налогов в течение того квартала, в котором перешли на ОСН, платить не придется.

Восстановление, начисление , уплата НДС по ставке 20% и ведение отчетности (ежеквартально до 25 числа, следующего за отчетным периодом), возмещение — обязанности, которые приобретет фирма с момента окончания использования УСН.

Предприятия (ИП) на общем режиме обязаны выставлять счета-фактуры с выделенным НДС на сумму отгруженных (оказанных) товаров, работ, услуг и полученных авансов.

Даже если организация только к концу квартала узнала, что утратила право на УСН, ей придется выставить счета-фактуры задним числом.

Рассмотрим, как учесть НДС в разных ситуациях.

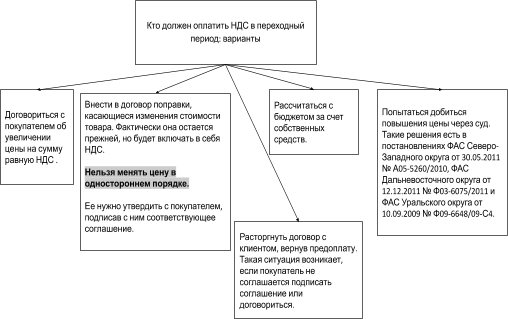

Рассмотрим, кто должен оплатить НДС в переходный период на примере ситуации.

Пример. Фирма «А» будучи на УСН заключила договор без НДС и получила предоплату, а потом перешла на ОСНО и отгрузила товар. На момент отгрузки фирма уже являлась плательщиком НДС. За чей счет его нужно заплатить?

Возможные варианты рассмотрим на рисунке ниже.

Возврат товара при переходе с УСН на ОСНО тоже вызывает ряд вопросов, связанных с НДС.

Например, если компания на УСН в 4 квартале 2018 года приобрела товар, а потом перешла на ОСНО и в 1 квартале 2019 года хочет сделать возврат.

Если речь пойдет о возврате некачественного товара, тогда у компании должна быть согласованная претензия. Поставщик выставляет корректировочный счет-фактуру (УПД). Налог указывается по той ставке, которая действовала на дату фактической реализации. У покупателя нет оснований начислять НДС по такому возврату.

Если покупатель желает вернуть качественный товар, то налоговая трактует это как обратную реализацию. Тогда возникнут основания для начисления НДС по ставке 20%.

Сроки и условия перехода на особый порядок

Юрлица и ИП смогут применять особый порядок перевода платежей в бюджет (то есть перечислять единый налоговый платеж) с 1 июля по 31 декабря 2022 года. Так сказано в пункте 1 новой статьи 45.2 НК РФ.

Для перехода на ЕНП необходимо сделать два шага:

1. Провести сверку расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам. Сверка не должна выявить разногласий.

2. Подать заявление о применении особого порядка уплаты налогов и иных платежей. Срок подачи — с 1 по 30 апреля 2022 года, но не позднее одного месяца после сверки. Заявление следует направить в ИФНС по месту нахождения компании (месту жительства ИП) в электронной форме по телекоммуникационным каналам связи. Формат заявления утвердит ФНС.