Ни для кого не секрет то, что большинство людей нашей страны являются плательщиками всевозможных налогов. Транспортный и земельный налог знакомы всем владельцам дачных участков и автомобилей. Подоходный налог платят все работающие граждане, но они могут и не знать, что такое ЕСН.

Что такое единый социальный налог

В самом названии ЕСН зашифрована его суть — это налог социального назначения. Аббревиатура ЕСН обозначает единый социальный налог. Это отчисления, направленные на мобилизацию средств, предназначенных для пенсионного и социального обеспечения на государственном уровне.

Эти налоговые сборы не подлежали вычету у работающего населения, оплата ЕСН производилась за счет средств индивидуальных предпринимателей и организаций. Ставка налога была единой — 26% от фонда оплаты труда. Эти суммы не высчитывались из заработной платы, сами работники платили другой налог.

Новые налоги вместо ЕСН

Единый социальный налог был упразднен с 01.01.2010 года. Теперь выплаты того же назначения полагается делать в три государственных организации. Это 3 разных структуры:

Сначала суммированная ставка по этим 3 фондам была идентичной ЕСН, но в январе 2011 произошло повышение выплат сразу в 2 фонда. Позже проценты выплат немного снизили, но они не стали равняться прежним 26%, после уменьшения совокупная ставка социальных налогов — 30 процентов.

Это видео расскажет, что за отчисления входят в единый социальный налог:

Нормативно-правовое регулирование ЕСН было оформлено на разных уровнях.

Существовали и налоговые льготы, от оплаты ЕСН освобождалась целая категория доходов:

Определение сумм объектов налогообложения происходило по периодам.

Плательщики единого социального налога были разделены на 2 группы.

В 2017 году в очередной раз заговорили о возвращение ЕСН. Изначально он был введен для упрощения расчетов по налогам, позволяющим подать документы и перечислить средства в одну организацию. В 2010 году было решено, что это невыгодно с точки зрения собираемости сумм налогов, поэтому ЕСН разделили на 3 фонда. Сейчас вопрос с возвратом к модели налогообложения в формате ЕСН по-прежнему открыт. Активное обсуждение по возврату этой системы началось еще в 2016 году, хотя в 2015 было решено не прибегать к выплате социальных налогов в формате ЕСН.

Понятие единого социального налога уже несколько лет является устаревшим, но даже бухгалтеры по-прежнему называют ЕСН выплаты в 3 государственных органа. Неважно, как называются выплаты социальных налогов — они идут на обеспечение пенсий и других государственных пособий.

Остается только дождаться и узнать, вернут ли на самом деле ЕСН.

Этот видеоролик расскажет, как рассчитать единый социальный налог:

Единый социальный взнос — это вид сборов, который фактически был отменен в 2010 году. Однако многие бухгалтеры по старинке обозначают взносы на нужды пенсионного, социального и медицинского страхований этим термином. Рассмотрим в материале, какие ставки социальных сборов установлены в 2020 году.

Согласно статье 419 НК РФ, плательщиками социальных взносов являются лица-страхователи. То есть те, кто осуществляет выплаты и иные вознаграждения: организации, индивидуальные предприниматели и физические лица.

Социальные налоги в 2020 году

Социальные сборы включают в себя:

До 2017 года администрированием каждого вида отчислений занимались Фонды. Однако теперь всеми ими заведует ФНС. Исключение составили лишь сборы на травматизм, которые остались в ведении ФСС. Тарифы на период с 2017 по 2020 год установлены в статье 426 НК РФ. Какие размеры имеют отчисления на социальные нужды, ставка которых в сумме составляет 30 %, удобнее всего представить в таблице.

Отметим, что выплаты сверх предельной базы не облагаются взносами на ВНиМ. Размер отчислений на травматизм, которые, как мы помним, необходимо перечислять в ФСС, зависит от основного вида деятельности компании. Его необходимо подтверждать ежегодного, в зависимости от этого ставка отчислений будет от 0,2 до 8,5 %.

Пониженные тарифы

Некоторые категории плательщиков могут рассчитывать на применение пониженных тарифов. Полный список этих категорий находится в статье 427 НК РФ, но в частности к ним относятся:

Для компаний и предпринимателей, отвечающих требованиям статьи 427 НК РФ, предусмотрены следующие тарифы:

Расчет суммы отчислений

Сумма ежемесячного платежа (ОПС, ОМС, ВНиМ) = Выплаты, начисленные работнику с начала года до окончания текущего месяца × Ставка конкретного взноса.

Тарифы для ИП без работников

Суммы страховых взносов для ИП без работников с недавнего времени имеют фиксированный характер в зависимости от общего годового дохода. Если доход не превышает 300 000 рублей, то платеж на ОПС составит:

Если доход превышает указанный лимит, то придется доплатить 1 % от величины превышения, но не более:

Размер отчислений на ОМС не зависит от суммы дохода и составляет:

Отчисления на случай ВНиМ предприниматель без сотрудников может платить по желанию.

Форма КНД 1151111

Абрамсон София

специалист по трудовым отношениям, экономист

В 2014 году закончила МАУП по специальности экономика.

С 2013 по 2014 год работала секретарем в компании «Недвижимость и инвестиции».

С 2015 года — автор PPT.

Все статьи автора

Вам может быть интересно:

Мы расскажем о последних новостях и публикациях

Единый социальный налог знаком многим российским предпринимателям не понаслышке. До 2010 года его платили вместо страховых взносов, и его отмена была воспринята негативно. Сейчас в высших кругах заговорили о возврате ЕСН. Вспомним, каким был социальный налог, и в чем его отличие от страховых взносов в социальные фонды.

Все бизнесмены обязаны платить налоги. Их экономический смысл состоит во взаимоотношении любых граждан и хозяйствующих субъектов, с одной стороны, и государства -с другой стороны, направленном на формирование государственных финансов. Нормативное определение налогов дано в статье 8 Налогового кодекса РФ:

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Все налоги носят императивно-обязательный характер, являются индивидуальными и безвозмездными со стороны плательщиков, при их уплате происходит одностороннее изъятие части собственности налогоплательщика и переход ее к государству. Средства, поступившие в виде налогов, направляются на финансирование деятельности государства и муниципальных образований. Поэтому налоги делятся на федеральные и местные. От сбалансированности налоговой системы страны зависит не только наполняемость бюджета, но и общий деловой климат. Инвесторы стремится туда, где меньше налоговое бремя, а сами налоги проще и прозрачнее.

Эти, казалась бы, прописные истины выглядят иначе, когда возникает экономический кризис и требуется пересмотр сложившейся налоговой системы. Такой пересмотр может принести бизнесу как положительные перемены, так и наоборот — загнать его в тень. Можно сказать, что единый социальный налог, о котором заговорили чиновники, является как раз таким инструментом.

Что такое единый социальный налог?

Единый социальный налог был введен в России в 2001 году. Он заменил обязательные для всех работодателей и граждан взносы в Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения и фонды обязательного медицинского страхования. ЕСН обязали платить всех работодателей осуществляющих выплаты наемным работникам индивидуальных предпринимателей и граждан. Все платежи по ЕСН разделялись на несколько направлений:

Работодатели платили ЕСН, зачисляемый в государственные внебюджетные фонды, — пенсионный, социального страхования и обязательного медицинского страхования. А на долю индивидуальных предпринимателей и адвокатов пришелся ЕСН, зачисляемый в Федеральный бюджет, в Фонд социального страхования и Фонд обязательного медицинского страхования. Ставки ЕСН были дифференцированы в зависимости от фонда заработной платы, организационно-правовой формы и даже вида деятельности работодателей. Однако, большинство работодателей уплачивали налог по нижней шкале.

Сравнение ЕСН в 2010 году и страховых взносов в 2015 году

Ряд работодателей был освобожден от уплаты ЕСН. Среди них:

Страховые взносы

Просуществовав 9 лет, ЕСН опять уступил место обязательным страховым взносам во внебюджетные фонды. С 2010 года работодатели стали начислять такие взносы на все выплаты и вознаграждения в пользу физических лиц. Регулирование уплаты страховых взносов определено в Федеральном законе N 212-ФЗ. Перечисление социальных взносов в федеральный бюджет было полностью отменено и все средства сосредоточились в бюджетах ПФР и ФСС.

В 2015 году в систему страховых взносов были внесены значительные коррективы, затронувшие как особенности их расчета, так и уплату. В частности, изменились требования к среднесписочной численности работников, расчет суммы взносов теперь должен осуществляться с учетом копеек, определены требования к обложению страховыми взносами выходного пособия, а также ряд других изменений.

Материал по теме

В социальные фонды бизнесу предложат оплачивать единый взнос

Но главный принцип страховых взносов сохранился: все средства, перечисляемые работодателями, попадают в непосредственно в ПФР и ФСС и потом распределяются на пенсии, пособия и выплаты в пользу застрахованных лиц. При этом существует возможность для разделения пенсионных взносов на страховые и накопительные. Пенсионный фонд России самостоятельно администрирует сбор взносов и распределение полученных средств. Аналогичные права имеет Фонд социального страхования. Все неиспользованные средства остаются в распоряжении внебюджетных фондов.

Перспективы возврата социального налога

Сразу же после перехода Пенсионного фонда России и Фонда социального страхования под управление Минфина, Федеральная налоговая служба объявила о реформировании сложившейся системы социальных взносов. По задумке налоговиков, вместо разных взносов в ПФР, ФСС и ФОМС работодатели должны платить единый взнос. Этот взнос не должен зависеть от фонда оплаты труда работников и будет контролироваться одним органом.

Казалось бы, такая инициатива ФНС является первым шагом на пути к возврату ЕСН, уже анонсированному некоторыми чиновниками. Но это не совсем так. Сама налоговая служба пояснила, что объединение социальных взносов не должно изменить их основную суть, а также порядок учета и распределения. Ведь при страховых взносах собранные средства целиком поступают в бюджеты соответствующих фондов и распределяются ими в зависимости от потребностей. В случае с социальным налогом деньги поступают в бюджет и подлежат распределению оттуда на общих основаниях.

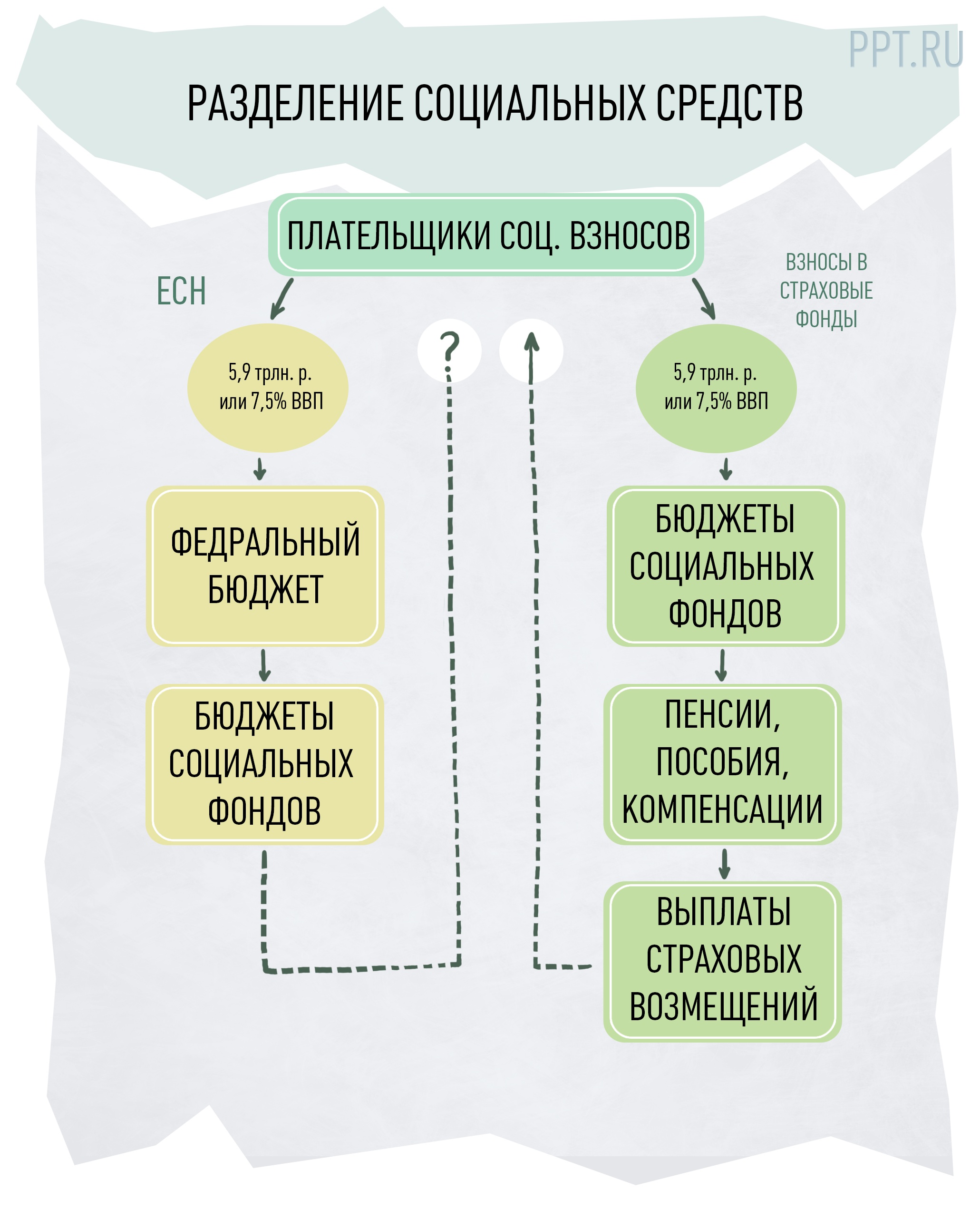

Именно способ распределения средств вызвал наибольшее беспокойство у экспертов, когда впервые заговорили о возврате социального налога. Совокупный бюджет социальных фондов на 2016 год составляет 5,9 трлн рублей, или 7,5% ВВП. Доходная часть федерального бюджета на 2016 год утверждена в размере 13,7 трлн рублей, или 17,5% ВВП. Это значит, что внебюджетные средства составляют почти половину общероссийского бюджета.

Распределение социальных средств при ЕСН и страховых взносах

Правда, такая проблема не сильно волнует самих бизнесменов. Им, по большому счету, важнее не то, куда пойдут их деньги (которые все равно придется заплатить), а то, каким образом их будут администрировать. Практика показывает, что удобнее, когда администрирование и сбор средств осуществляет одна структура, а не две, три или четыре. Поэтому, если речь идет об объединении всех взносов в один, без увеличения ставки, то предприниматели готовы это поддержать.

Как выяснили журналисты, чиновники собираются не просто объединить все социальные взносы в один, но и изучить возможность введения дополнительного платежа в Пенсионный фонд в размере 2%, который будут уплачивать сами граждане. Кроме того, глава российского Правительства Дмитрий Медведев поручил Минтруда, Минфину и Минэкономразвития «проработать вопросы: начисления страховых взносов на обязательное пенсионное страхование с сумм, превышающих установленную предельную величину базы для начисления страховых взносов; введения соплатежа застрахованных лиц при уплате взносов». Это значит, что страховые взносы с высоких зарплат, которые уплачивают работодатели, также могут быть увеличены.

Министр экономического развития Алексей Улюкаев опроверг факт обсуждения правительством таких инициатив, хотя и не отрицает само существование подобных идей.

Однако, как показывает практика, такие заявления зачастую не соответствуют действительности, поскольку делаются чиновниками тогда, когда вопрос еще «висит в воздухе» и не решен окончательно. Как известно, власти ввели мораторий только в отношении налоговой нагрузки для бизнеса. А страховые взносы, пока они еще не стали ЕСН, к налогам не относятся. Поэтому, можно сказать только о том, что уже в 2017 году бизнесу придется привыкать к единому социальному взносу и новым «старым»функциям ФНС, а вот станет ли этот взнос налогом, чиновники еще не решили.

Идея введения единого социального налога, т.е. объединения всех страховых взносов, возникла еще в 1998 г., когда Госналогслужба России предложила при сохранении механизма сбора страховых взносов в социальные внебюджетные фонды установить для них единую унифицированную налогооблагаемую базу и передать функции учета и контроля одному ведомству. Однако тогда эти предложения из-за их несовершенства оказались невостребованными, и вопрос остался открытым.

До введения единого социального налога был не совсем ясен статус отчислений в государственные социальные внебюджетные фонды. Формально не являясь налогами, поскольку не входили в установленную Законом «Об основах налоговой системы Российской Федерации» налоговую систему России, они по своему экономическому содержанию для налогоплательщиков были все-таки одной их форм налогов. При этом, учитывая высокие ставки этих взносов, они были одним из определяющих моментов сокрытия работодателями истинных размеров выплачиваемой работникам заработной платы и существования тем самым скрытых форм оплаты труда.

После принятия части второй Налогового кодекса РФ и Федерального закона “О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах” с 1 января 2001 года вступил в силу новый порядок исчисления и уплаты взносов в государственные социальные внебюджетные фонды.

Главой 24 части второй Налогового кодекса РФ был введен единый социальный налог (ЕСН).

Принципиальное значение имеет также и то обстоятельство, что с введением единого социального налога для всех налогоплательщиков — работодателей, был установлен единый порядок исчисления налоговой базы по платежам в социальные фонды, что, несомненно, облегчило исчисление налога не только чисто технически, но и с позиций предотвращения ошибок в расчетах.

Единый социальный налог являлся одним из наиболее значимых как в формировании доходов государства, так и для финансового положения налогоплательщиков.

Я посчитала данную тему наиболее интересной из предложенных тем для рассмотрения. С 2010 года единый социальный налог отменён, вместо него нынешние плательщики налога уплачивают страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и федеральный и территориальные фонды обязательного медицинского страхования Российской Федерации, согласно Федеральному закону от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее — Закон № 212-ФЗ), который был опубликован 28.07.2009 в «Российской газете» № 137. Суммарные ставки отчислений с 1 января 2010 года не изменены, а с 1 января 2011 года будут увеличены ставки отчислений в Пенсионный фонд, Фонд обязательного медицинского страхования (об этом будет сказано ниже).

В своей контрольной работе я рассмотрю единый социальный налог до 2010 года и реформу 2010-2011 годов.

Единый социальный налог (ЕСН) — федеральный налог в Российской Федерации, зачисляемый в Федеральный бюджет и государственные внебюджетные фонды — Пенсионный фонд Российской Федерации (далее- ПФР), Фонд социального страхования Российской Федерации (далее — ФСС), Федеральный фонд обязательного медицинского страхования (далее — ФФОМС) и территориальные фонды обязательного медицинского страхования (далее- ТОМС) — и предназначенный для сбора средств на реализацию права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Налоговый кодекс Российской Федерации определял налогоплательщиков, объект налогообложения, налоговую базу, суммы, не подлежащие налогообложению, налоговые льготы, ставки, налоговый и отчетный периоды, и т.д.

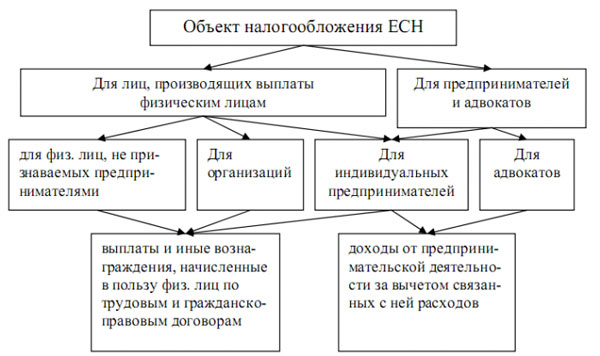

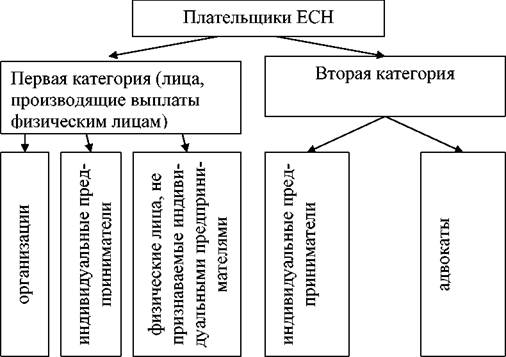

Налогоплательщики единого социального налога подразделялись на две категории. Первая категории – это работодатели. Они уплачивали налог за тех работников, труд которых использовали в процессе своей деятельности. К ним относились организации; индивидуальные предприниматели; родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования; крестьянские (фермерские) хозяйства; физические лица, выступающие в качестве работодателей. Вторая категория – это индивидуальные предприниматели; адвокаты, вне связи с их деятельностью в качестве работодателей; родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования; главы крестьянских фермерских хозяйств. Здесь глава крестьянского (фермерского) хозяйства мог выступать как индивидуальный предприниматель, а крестьянское (фермерское) хозяйство как юридическое лицо. При этом глава крестьянского (фермерского) хозяйства и крестьянское (фермерское) хозяйство могли выступать в качестве работодателя, следовательно, являться плательщиками налога, как со своего дохода, так и с выплат и вознаграждений, начисленных наемным работникам.

Если налогоплательщик одновременно относился к нескольким категориям, то он признавался отдельным налогоплательщиком по каждому отдельно взятому основанию.

Если организация или индивидуальный предприниматель были переведены на уплату единого налога на вмененный доход для определенных видов деятельности, но одновременно осуществляли и иные виды деятельности, то они уплачивали единый социальный налог (взнос) с выплат, производимых в пользу наемных работников по всем основаниям за выполнение работ по видам деятельности, не переведенным на уплату единого социального налога на вмененный доход для определенных видов деятельности, а индивидуальные предприниматели – от доходов, полученных от таких видов деятельности.

В 2001 году объектами налогообложения являлись безвозмездные выплаты, как в денежной, так и в натуральной форме, (премии, стипендии, стоимость наград или призов и т.п.), осуществляемые налогоплательщиками – работодателями в пользу физических лиц, не связанных с ним трудовым договором, либо договором гражданско-правового характера, предметом которых является выполнение работ или оказание услуг, либо авторским или лицензионным договором, если только эти выплаты не были произведены за счет средств, оставшихся в распоряжении организации после уплаты налога на доходы организаций (налога на прибыль), или средств, оставшихся в распоряжении индивидуального предпринимателя либо физического лица после уплаты налога на доходы физических лиц.

В 2002 году порядок исчисления единого социального налога изменился, в связи с пенсионной реформой были внесены значительные изменения в главу 24 Налогового кодекса. В частности, введен налоговый вычет, который в обязательном порядке налогоплательщик уплачивал в пенсионный фонд, а так же уточнен состав налогоплательщиков, внесены поправки в объект налогообложения, уточнены некоторые важные моменты формирования налоговой базы по единому социальному налогу.

В связи с этим, выплаты и иные вознаграждения, начисляемые работодателями в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам (вне зависимости от формы, в которой они производятся), не признавались объектом обложения ЕСН, если у налогоплательщиков-организаций (индивидуальных предпринимателей) такие выплаты не были отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль (налогу на доходы физических лиц) в текущем отчетном (налоговом) периоде. По сравнению с порядком, действовавшем в этом отношении до 01 января 2002 года, данная норма позволяла легче идентифицировать, какие именно выплаты (вознаграждения) не подлежат обложению ЕСН.

К объектам налогообложения относились, в том числе, выплаты, осуществляемые физическим лицом в отношении наемных работников, труд которых используется в личном (домашнем) хозяйстве в качестве домашних работниц, личных секретарей, шоферов, сторожей, нянь и др.

Объектом налогообложения для главы крестьянского (фермерского) хозяйства и крестьянского (фермерского) хозяйства – работодателей являлись выплаты и вознаграждения, производимые в пользу наемных работников.

Объектом налогообложения для крестьянского (фермерского) хозяйства являлся доход главы крестьянского (фермерского) хозяйства, включая доход членов данного хозяйства.

Итак, с 1 января 2001 года взносы во внебюджетные фонды прекращают свое самостоятельное существование, но в рамках единого социального налога сохраняется их достаточная обособленность.

Как уже говорилось ранее, плательщиками единого социального налога в соответствии со ст. 235, 236 Налогового кодекса признавались организации, производящие выплаты физическим лицам по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам. Поэтому, если организация не производила указанных выплат, она не являлась плательщиком ЕСН и, соответственно, не обязана была представлять налоговые декларации по ЕСН.

Согласно п. 3 ст. 243 Налогового кодекса данные о суммах исчисленных, а также уплаченных авансовых платежей, данные о сумме налогового вычета, которым воспользовался налогоплательщик, а также о суммах фактически уплаченных страховых взносов за тот же период налогоплательщик отражал в расчёте, представляемом в налоговый орган не позднее 20-го числа месяца, следующего за отчётным периодом (I кварталом, I полугодием, 9 месяцами). Налоговая декларация по налогу представлялась не позднее 30 марта года, следующего за истёкшим налоговым периодом (годом). Копию налоговой декларации по налогу с отметкой налогового органа или иным документом, подтверждающим предоставление декларации в налоговый орган, налогоплательщик не позднее 1 июля года, следующего за истёкшим налоговым периодом, представлял в территориальный орган ПФР (п. 7 ст. 243 Налогового Кодекса РФ).

Для исчисления единого социального налога и взноса на обязательное пенсионное страхование объектом налогообложения для работодателей являлись:

· выплаты по трудовым договорам;

· вознаграждения в пользу физических лиц по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам;

От уплаты налога освобождались:

1. большинство установленных законодательством пособий и компенсаций, не облагаемых налогом на доходы физических лиц;

2. компенсация за неиспользованный отпуск при увольнении;

3. страховые взносы организации за своих работников по договорам: добровольного медицинского страхования, заключенным на срок не менее года;

4. по договорам добровольного личного страхования на случай трудового увечья или наступления смерти застрахованного работника;

5. другие доходы.

Также не облагались налогом любые выплаты, которые фирма не относит к расходам, уменьшающим налоговую базу по налогу на прибыль. Единым социальным налогом не облагались доходы сотрудников, которые являются инвалидами I, II и III группы. Чтобы не платить налог с доходов инвалидов, в налоговую инспекцию необходимо было представить список инвалидов с номерами и датами выдачи справок, подтверждающих факт инвалидности.

Ставки налогов и их распределение определялись статьей 241 Налогового Кодекса РФ.

Ставка налога рассчитывалась, исходя из зарплаты сотрудника, при этом действовала регрессивная шкала: чем больше зарплата, тем меньше налог.

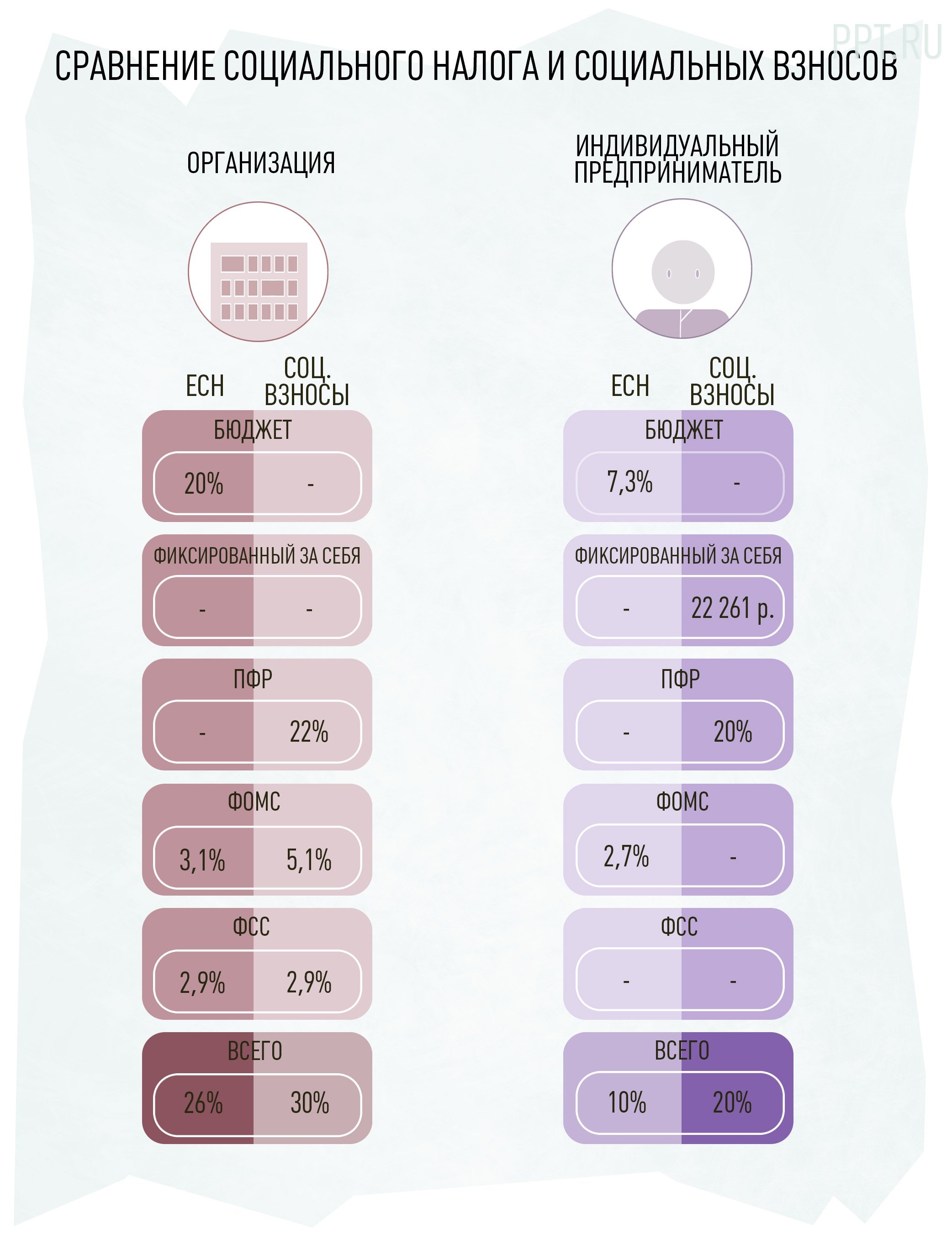

Обычный размер ставки — для наемного работника, имеющего годовой доход менее 280 тыс. руб. — составлял 26 %. Типичный пример распределения этих денег для такого работника выглядит так:

· ПФР— 20 %

· ФСС— 2,9 %

· ФОМС— 3,1 %

Итого: 26 %

Все указанные проценты относились к заработной плате до вычитания из нее подоходного налога.