Вместе с экспертом разобрали, для чего компании или ИП может понадобиться менять налоговый режим и как это сделать.

Переход с ОСНО на УСН – об этом периодически задумываются многие небольшие фирмы. Согласитесь, что легче уплачивать единую налоговую сумму, чем считать множество различных сложных налогов. Как изменить систему налогообложения для повышения эффективности своего бизнеса, узнайте из нашей статьи.

- Условия перехода с УСН на ОСНО в 2021 году

- Особенности перехода, обязанности, документы

- Порядок перехода с УСН на ОСНО

Отправка уведомления о переходе в налоговую инспекцию

Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

Определение расходов, уменьшающих налоговую базу

Определение остаточной стоимости внеоборотных активов

Заполнение налоговой отчетности

Уплата налога на прибыль и налога на имущество

Уплата НДС

- Отправка уведомления о переходе в налоговую инспекцию

- Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

- Определение расходов, уменьшающих налоговую базу

- Определение остаточной стоимости внеоборотных активов

- Заполнение налоговой отчетности

- Уплата налога на прибыль и налога на имущество

- Уплата НДС

- Подытожим

Юридические лица, а также индивидуальные предприниматели, начинающие свою профессиональную коммерческую деятельность, могут выбрать один из двух вариантов системы налогообложения: общую либо упрощенную.

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

Законом Украины № 2120-ІХ от 15.03.2022 г. были внесены изменения в НКУ, в частности, установлена процентная ставка для плательщиков единого налога 3-й группы в размере 2% от дохода на период военного положения. При этом Законом указаны физические и юридические лица, которые могут использовать данные особенности налогообложения:

Преимущества и недостатки перехода на данные особенности налогообложения:

- Ставка 2% подойдет для ФЛП, микро и малых предприятий, у которых доля расходов незначительна.

- Для некоторых предприятий может быть минусом отсутствие НДС, ведь при переходе на ставку 2% нет возможности получить налоговый кредит или зарегистрировать налоговые обязательства для покупателя, что может стать причиной потери части покупателей. При этом на период перехода на единый налог со ставкой 2% статус плательщика НДС не аннулируется, только приостанавливается.

- Кроме этого, данная ставка будет действовать в течение военного положения и после его окончания или отмены, с первого дня следующего месяца, субъект возвращается на ту систему налогообложения, на которой был до перехода. Это может привести к трудностям с годовой отчетностью за 2022 год.

Чтобы перейти на упрощенную систему налогообложения со ставкой 2%, необходимо подать «Заявление о применении упрощенной системы налогообложения» (J/F0102003). Сроки подачи заявления:

- Для новых созданных организаций – в течение 10 дней со дня государственной регистрации;

- Для действующих физических и юридических лиц до конца марта 2022 г.

- Рассмотрим как заполнить «Заявление о применении упрощенной системы налогообложения» в M. Doc

- Как отказаться от использования упрощенной системы налогообложения со ставкой 2% в M. Doc?

- Порядок перехода с УСН на ОСНО

- Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

- Определение расходов, уменьшающих налоговую базу

- Определение остаточной стоимости внеоборотных активов

- Заполнение налоговой отчетности

- Уплата налога на прибыль и налога на имущество

- Уплата НДС

- «Переходные положения» НДС — примеры ситуаций

- Подытожим

- Главное

- НДФЛ за своих сотрудников

- Когда можно перейти на УСН

- Часто задаваемые вопросы

- Особенности перехода, обязанности, документы

- Ответственность за налоговые нарушения

- Объект налогообложения

- Условия применения

- Заменяет налоги

- Как перейти на ОСН

- Какие есть системы налогообложения для компаний и ИП

- Как перейти на АУСН

- Как перейти на НПД

- Как перейти на УСН

- Как перейти на упрощенку

- Оплата налога и представление отчётности

- Порядок действий

- Подача декларации

- Как перейти на патент

- Что нужно учесть при смене налогового режима

- Для чего может понадобиться сменить систему налогообложения

- Условия перехода с УСН на ОСНО в 2021 году

- Когда можно перейти с УСН на ОСНО добровольно, а когда придется переходить вынужденно

- Как перейти на ЕСХН

- Льготы

- Условия перехода на УСН

- Ставки и порядок расчета

- Итоги

Рассмотрим как заполнить «Заявление о применении упрощенной системы налогообложения» в M. Doc

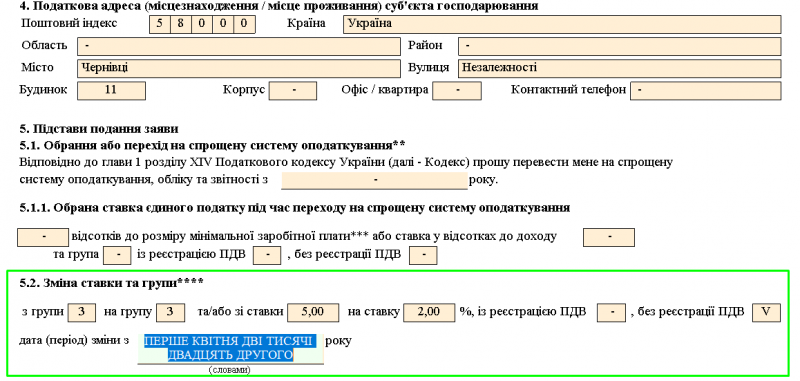

Форма заявления в программе M.E.Doc находится в разделе Реестр отчетов – Государственная налоговая служба – Другое.

В поле тип заявления отмечаем галочкой поле «Внесение изменений» при переходе с единого налога, или «Регистрация (переход)» – из общей системы налогообложения. Разделы 1-4 заполняются автоматически с карточки предприятия.

Для перехода из общей налогооблагаемой системы заполняем п. 5.1.1 и указываем дату перехода с 1.04.2022. в п.5.1.

Для перехода с упрощенной системы налогообложения заполняем п.5.2. Графы заявления, касающиеся регистрации плательщиком НДС, в данном случае не заполняются.

Также заполняем разделы 6-8 в соответствии с регистрационными данными. КВЭДы указываются те, что уже были зарегистрированы, новые этим заявлением не добавляются.

В разделе 9 указываем сумму налогового долга, если он есть, если нет – ставим галочку, что отсутствует.

В разделе 10 указываем сумму дохода за год, ее можем взять из декларации за предыдущий год.

В разделе 11 ставим галочку и добавляем Расчет, в котором заполняем сумму дохода за предыдущий год и ставим галочку о первоначальной регистрации в течение календарного года.

Теперь можем проверить отчеты, подписать КЭП и отправить в контролирующий орган, после чего получить квитанцию №2. По нашему мнению, впоследствии данные должны быть обновлены в электронном кабинете налогоплательщика.

После окончания или отмены военного состояния переход на систему налогообложения, которая была ранее, происходит автоматически:

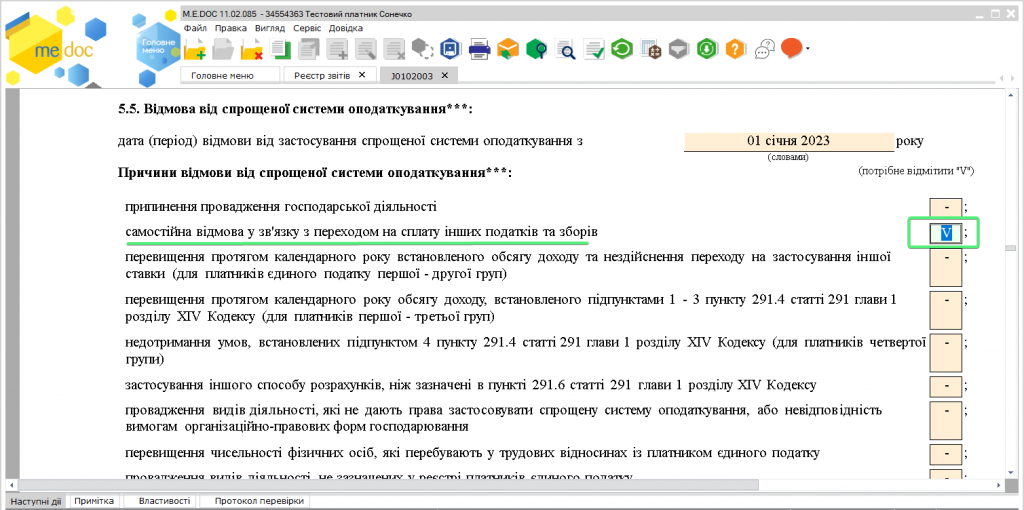

Как отказаться от использования упрощенной системы налогообложения со ставкой 2% в M. Doc?

Рассмотрим только отличия между заявлениями:

1. В шапке заявления следует установить отметку «Отказ».

2. В пункте 5.5 следует указать причину отказа, в нашем случае это – «Самостоятельный отказ в связи с переходом на уплату других налогов и сборов».

3. Для организаций, являющихся плательщиками НДС до перехода на упрощенную систему налогообложения, в пункте 5.2 нужно установить отметку «с регистрацией НДС», а в пункте 5.3 указать ИНН и дату регистрации плательщиком НДС.

Порядок перехода с УСН на ОСНО

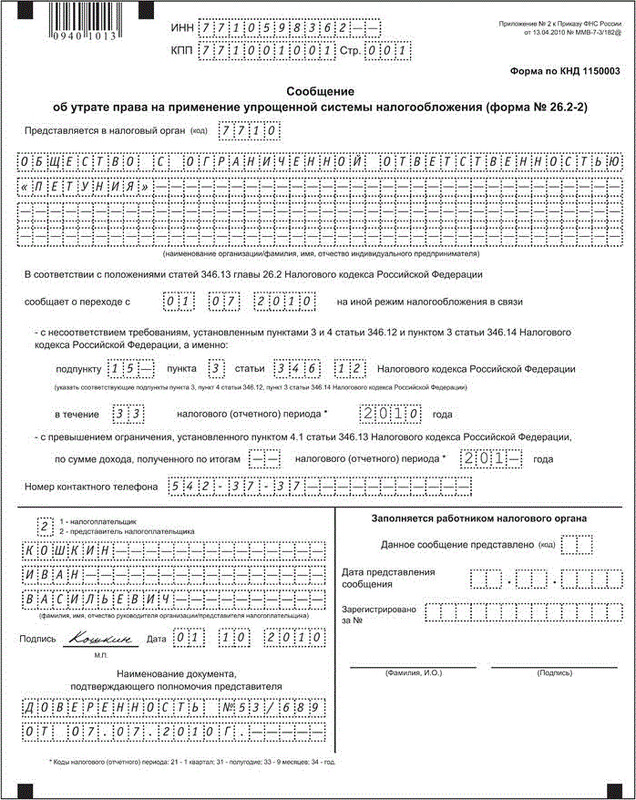

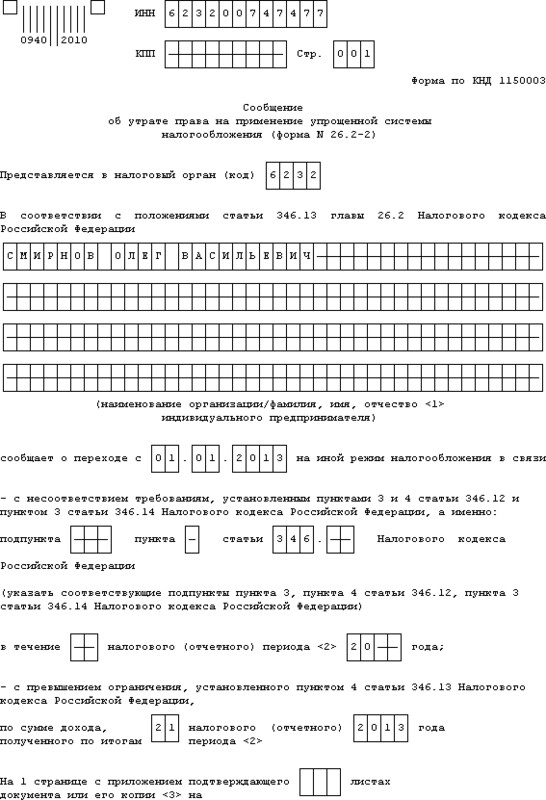

Правила перехода говорят, что ФНС нужно уведомить в обязательном порядке независимо от причины, а для этого выслать заявление. Форма для перехода утверждена приказом № ММВ-7-3/829. В ответ налоговая не должна высылать подтверждения.

Образец по форме 26.2-2, для ИП, переход по причине утраты права

Определение доходов, формирующих базу по налогу на прибыль в переходном периоде

Если компания применяет кассовый метод расчета налога на прибыль, доход учитывают, когда он поступил в кассу и вопросов при смене режима не возникает. Вот только большинство компаний применяет метод начисления. В этом случае переход на ОСНО становится рубежом, разделяющим доходы. Авансы, полученные до него, облагаются единым налогом. Доходы, полученные после него — налогом на прибыль.

Например, компании причиталась выручка или частичная оплата по договорам, заключенным в период применения УСН. Если выручка поступила в переходный период — первый месяц на ОСНО, она уже учитывается, как доход и облагается налогом на прибыль.

Определение расходов, уменьшающих налоговую базу

При расчете налога на прибыль по методу начисления нужно включить в налоговую базу все доходы и расходы, подтвержденные документами, а не только фактически полученные и произведенные. Было у фирмы налогообложение по УСН 6% или УСН 15% — не играет роли.

Расходы, связанные с производством продукции (заработная плата, материалы, приобретение сторонних услуг), списывают после оплаты. Поэтому можно перевести компанию на ОСНО и уменьшить налог на прибыль за счет тех расходов, которые компания не успела списать до переходного периода. Так можно поступить и с товаром, приобретенным для продажи. Закупленный на УСН, оплаченный, но еще не проданный товар можно учитывать как расход по прибыли. Даже если аванс за него был получен еще на УСН. Кроме того, в первый месяц после перехода еще не оплаченные услуги и имущественные права, невыплаченная заработная плата и взносы в фонды страхования, учитываются как расходы.

Убытки от списания дебиторской задолженности, которую невозможно вернуть, не уменьшают налоговую базу на ОСНО или УСН.

Исключение составляет дебиторская задолженность, которая еще не была безнадежной на упрощенке. Безнадежной она стала, когда произошла смена системы налогообложения. Такую задолженность, уже на ОСНО, можно включить в расходы при расчете налоговой базы и уменьшить сумму к уплате.

Определение остаточной стоимости внеоборотных активов

Компании, которые платили единый налог с разницы между доходами и расходами по УСН 15%, должны определить остаточную стоимость внеоборотных активов. Налогоплательщикам с УСН 6% этого делать не нужно. При добровольном решении сменить систему налогообложения к переходу стоимость приобретенных основных средств будет уже списана, потому что на УСН ее списывают равными частями в течение года. При обязательном переходе, когда компания меняет режим в текущем году, остаток не списанной стоимости основных средств переносят в налоговый учет по налогу на прибыль.

Имущество, приобретаемое по договору лизинга, покупатель отражает в своем учете, начисляя амортизацию по его стоимости. Амортизационные отчисления, не превышающие лизинговый платеж, он относит к расходам, которые уменьшают налоговую базу. Амортизацию имущества, которое стало частью уставного капитала, также учитывают при расчете налога на прибыль после перехода на общую систему налогообложения. Остаточную стоимость уточняют в балансе учредителя. Бывают ситуации, когда организация на ОСНО приобрела основные средства, перешла на УСН, но уже в следующем году была вынуждена перейти с упрощенки на общую систему налогообложения. В этом случае остаточная стоимость основного средства для налога на прибыль будет равна остаточной стоимости до перехода на УСН за минусом расходов, списанных при УСН.

Заполнение налоговой отчетности

При добровольном решении перевестись на основную систему налогообложения ООО должны сдать последнюю декларацию по УСН по итогам года. Срок сдачи декларации для ООО до 31 марта, ИП — до 30 апреля года, следующего за отчетным.

Бухгалтерское обслуживание от 1 667 руб./мес

Если же переход был принудительным, после завершения квартала, в котором он произошел, не позднее 25-го числа первого месяца следующего квартала нужно сдавать декларацию по УСН и декларацию по НДС.

До 30-го числа того же месяца нужно сдать декларацию по налогу на все имущество.

Переход ООО на ОСНО ничего не изменит, если есть имущество, оцениваемое по кадастровой стоимости. Организации нужно и дальше придерживаться порядка сдачи декларации и платить налог.

Немного сложнее график подачи декларации по налогу на прибыль. Если переход случился в 1-3 квартале, нужно сдать декларацию по налогу на прибыль за первый квартал, полугодие или 9 месяцев соответственно. Срок — 28 число месяца, следующего за отчетным кварталом. Если право утрачено в четвертом квартале, то декларацию сдают в марте следующего года.

Уплата налога на прибыль и налога на имущество

Налог на имущество платят юридические лица и иностранные организации с представительствами или недвижимостью на территории России. Отчитываться нужно за три квартала и год (в некоторых регионах промежуточных отчетов нет, есть только годовые). Верхний лимит ставки — 2,2 процента.

Налог на прибыль обязаны платить все организации, получающие доходы, за исключением случаев, предусмотренных Налоговым кодексом РФ. Пример: не нужно платить с прибыли от продажи акций и долей в уставном капитале российских организаций, если плательщик владел акциями (долями) не менее 5 лет.

Основная ставка для организаций — 20 процентов. Льготные ставки 3%, 5%, 9%, 10%, 13% применяют по дивидендам, на доходы иностранных компаний и в иных случаях, предусмотренных статьей 284 НК РФ.

Некоторые виды организаций полностью освобождены от уплаты налога на прибыль.

Отчитываться по налогу на прибыль нужно ежемесячно или ежеквартально в зависимости от способа уплаты авансовых платежей, которые применяет организация.

Уплата НДС

Обязанность платить налог на добавленную стоимость по ставке 20% точно так же возникает сразу после перехода на общую систему, но существуют особенности начисления и вычета. Например, компания может перейти на общий режим и принять к вычету НДС, так и не учтенный в расходах для расчета единого налога, если соблюдены 2 условия:

- покупку и продажу подтверждают счета-фактуры и первичные документы;

- товары (услуги) приобретаются для облагаемых НДС операций.

Подавать отчетность нужно ежеквартально, до 25-го числа месяца, следующего за отчетным периодом.

Согласно нормам статьи 149 НК РФ от НДС освобождаются медицинские товары, продажа жилых домов, сельхозпродукция и другие категории товаров.

«Переходные положения» НДС — примеры ситуаций

- Ситуация первая. Аванс за купленные для продажи товары был выплачен еще в период упрощенки. НДС в первый месяц после перехода начисляют только с продажи этих товаров. После перехода НДС рассчитывают уже и с аванса, и с последующей продажи товара. По факту отгрузки покупателю можно уменьшить НДС, причитающийся к уплате, на сумму авансового НДС.

- Ситуация вторая. Компания отгрузила продукцию, не успела получить за нее оплату и перешла на общую систему налогообложения. Оплата продукции не будет облагаться НДС, ведь во время отгрузки у компании его не было.

- Ситуация третья. Покупатель перечислил предоплату, пока компания была на УСН. В следующем месяце она переходит на ОСНО и отгружает ему продукцию. В этом случае НДС надо выделить в накладной, сформированной для покупателя.

- Ситуация четвертая. Основные средства были построены в 2017-2018 годах на УСН. Компания решила перейти на ОСНО в конце года и ввела в эксплуатацию ОС в 2019 году. По строительству можно вычесть НДС при условии, что на УСН расходы на строительство не были учтены.

Подытожим

ИП и организации могут добровольно переходить на ОСНО с начала нового года или лишиться права применять упрощенку в одном из кварталов. При этом вам придется платить больше налогов, сдавать больше отчетов, а документооборот усложнится.

Сервис «Моё дело» поможет рассчитать и заплатить налоги, заполнить и отправить отчеты, а если у вас возникнут сложности — у нас есть служба экспертов, куда можно обратиться с любым вопросом.

Главное

- Бизнес может менять систему налогообложения по требованию закона или по желанию.

- При переходе на другую систему налогообложения нужно учитывать ограничения по виду деятельности, годовому доходу и количеству сотрудников.

- При переходе на каждую систему налогообложения — свои правила, их важно соблюдать.

НДФЛ за своих сотрудников

^К началу страницы

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Когда можно перейти на УСН

Как уже отмечалось, перейти на УСН можно при создании предприятия или с начала календарного года. Кроме того, переход на упрощенку возможен был и тогда, когда фирма или предприниматель занимались деятельностью, дающей право на ЕНВД (единый налог на вмененный доход в настоящее время отметен). В этом случае переход на единый налог осуществлялся в общем порядке. Возможна и иная ситуация. Предприятие было как плательщиком ЕНВД, так и субъектом УСН. Когда вид деятельности перестал подпадать под условия применения ЕНВД, его можно было перевести в рамки УСН.

При переходе с ОСНО на УСН есть определенные правила учета переходящих доходов, расходов, кредиторской и дебиторской задолженности, а также нюансы по НДС. Легко пройти через переходный период вам помогут рекомендации экспертов КонсультантПлюс, которые уже разъяснили все правила подробно. Получите пробный доступ к К+ бесплатно и переходите в Готовое решение.

По НДС также рекомендуем нашу статью.

Добровольная процедура перехода. Существует два варианта:

Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ)

Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ)

Уведомление может быть подано в произвольной форме или форме, рекомендованной ФНС России.

Часто задаваемые вопросы

Информация ниже зависит от вашего региона (77 город Москва)

Ваш регион был определен автоматически. Вы всегда можете сменить его, воспользовавшись переключателем в верхнем левом углу страницы.

На территории города Москвы применение упрощенной системы налогообложения регулируется следующими документами:

Законом № 41 в соответствии с главой 26.2 Налогового кодекса Российской Федерации на территории города Москвы установлена налоговая ставка в размере 10 процентов для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, и осуществляющих следующие виды экономической деятельности: приложение.

Налоговая ставка, установленная Законом № 41, применяется налогоплательщиком, выручка которого от реализации товаров (работ, услуг) по вышеперечисленным видам экономической деятельности за отчетный (налоговый) период составляет не менее 75 процентов от общей суммы выручки.

Законом № 10 в соответствии с Налоговым кодексом Российской Федерации на территории города Москвы устанавливается ставка налога, уплачиваемого при применении упрощенной системы налогообложения, в размере 0 процентов для налогоплательщиков, впервые зарегистрированных в качестве индивидуальных предпринимателей после вступления в силу Закона № 10, перешедших на упрощенную систему налогообложения, осуществляющих следующие виды предпринимательской деятельности: приложение.

Закон № 10 вступил в силу с 25 марта 2015 года. Срок действия Закона № 10 ограничен 31 декабря 2020 года.

Право на применение налоговой ставки в размере 0 процентов возникает у налогоплательщиков — индивидуальных предпринимателей при условии, что средняя численность наемных работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, за налоговый период не превышает 15 человек.

Особенности перехода, обязанности, документы

Прежде всего, переход на общую систему налогообложения означает увеличение налоговой ставки, количества обязательных налогов. Индивидуальный предприниматель после перевода будет платить налог на доход физических лиц, добавленную стоимость и имущество. ООО — налог на имущество, добавленную стоимость и прибыль. Соответственно, появляется и новая отчетность при переходе.

Увеличивается и документооборот: нужно вести книги учета доходов и расходов по другой форме, книги покупок и продаж, выставлять счета-фактуры и т.д.

Для перехода нужно:

— подать в налоговую заявление о переходе, а точнее об отказе от применения УСН по форме 26.2-3;- признать доходы и расходы;- определить остаточную стоимость нематериальных активов;- уплатить налоги;- сдать отчеты.

Рассмотрим каждый пункт подробнее.

Ответственность за налоговые нарушения

При задержке подачи декларации на срок более 10 рабочих дней могут быть приостановлены операции по счету (заморозка счета ст.76 НК РФ).

Опоздание со сдачей отчетности влечет за собой штраф в размере:

от до

суммы неуплаченного налога за каждый полный либо неполный месяц просрочки, но не менее 1000 руб. (ст. 119 НК РФ).

Задержка платежа грозит взысканием пеней. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования, от перечисленной не в полном объеме либо частично суммы взноса, либо налога за каждый день просрочки (ст.75 НК РФ).

За неуплату налога предусмотрен штраф в размере

суммы неуплаченного налога (ст. 122 НК РФ).

Объект налогообложения

В рамках УСН можно выбрать объект налогообложения доходы или доходы, уменьшенные на величину произведенных расходов (иногда говорят «доходы минус расходы» ст. 346.14 НК РФ).

Сменить объект налогообложения возможно только со следующего года, письменно уведомив об этом налоговый орган до 31 декабря.

Условия применения

Для применения УСН необходимо выполнение определенных условий:

Указанные величины доходов индексируются на коэффициент-дефлятор.

Отдельные условия для организаций:

- Доля участия в ней других организаций не может превышать 25%

- Запрет применения УСН для организаций, у которых есть филиалы

- Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 112,5 млн. рублей (ст. 346.12 НК РФ)

Заменяет налоги

В связи с применением УСН, налогоплательщики освобождаются от уплаты налогов, уплачиваемых в связи с применением общей системы налогообложения:

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Как перейти на ОСН

ОСН подходит всем компаниям и ИП, но на ней больше всего налогов и отчетности. На этот налоговый режим бизнес обычно переходит, если планирует сотрудничать со средними и крупными компаниями, которые тоже работают на ОСН.

Чтобы перейти на ОСН, нужно отказаться от текущей системы налогообложения, отчитаться и уплатить налоги по старому налоговому режиму и начать вести отчетность по-новому.

Отказаться от текущей системы налогообложения. Правила зависят от того, на каком налоговом режиме сейчас находится бизнес: УСН, ЕСХН, патент или НПД.

Бизнес на УСН и ЕСХН может добровольно перейти на ОСН только с начала следующего года. Для этого нужно до 15 января лично или онлайн направить в налоговую уведомление об отказе от прежней системы налогообложения.

Ответа от налоговой ждать не нужно — она обязана перевести бизнес на ОСН с 1 января текущего года.

Пример заполнения уведомления об отказе от УСН

ИП на патенте может отказаться от него в любой момент, если перестанет вести деятельность по патенту. Для отказа нужно направить в налоговую заявление. В течение пяти дней после получения заявления налоговая снимет предпринимателя с учета по ПСН.

Если предприниматель продолжает вести деятельность по патенту, придется доработать до окончания его срока. После этого ИП автоматически окажется на ОСН.

ИП на НПД могут перейти на ОСН когда угодно, для этого нужно просто сняться с учета в приложении «Мой налог». После этого предприниматель автоматически станет плательщиком налогов на ОСН.

Отчитаться и уплатить налоги по старой системе налогообложения. Сдавать отчетность и платить налоги по старой системе налогообложения, кроме патента, нужно как обычно.

Например, после перехода на ОСН с упрощенки ИП нужно до 30 апреля сдать декларацию по УСН за прошлый год и уплатить налог по ней. А при переходе на ОСН с НПД никакой отчетности сдавать не нужно — достаточно просто уплатить налог до 25-го числа следующего месяца, если в прошлом месяце вы выдавали чеки на услуги, работы или товары.

Начать вести учет по-новому. С момента перехода на ОСН у бизнеса появляется обязанность сдавать больше отчетности.

Отчетность ИП и компаний на ОСН

Еще ИП с сотрудниками и компании должны сдавать зарплатную отчетность. Она одинаковая для всех систем налогообложения, поэтому ее тут не упоминаем.

Какие есть системы налогообложения для компаний и ИП

Система налогообложения — это правила уплаты налогов, взносов и сборов. На май 2022 года их шесть:

- ОСН — общая система налогообложения.

- УСН — упрощенная система налогообложения.

- АУСН — автоматизированная упрощенная система налогообложения. Это новый налоговый режим, который с 1 июля 2022 года будет действовать в четырех регионах.

- ЕСХН — единый сельскохозяйственный налог.

- ПСН — патентная система налогообложения.

- НПД — налог на профессиональный доход.

ИП могут работать на всех шести системах налогообложения, компании — только на четырех.

Как перейти на АУСН

Действующий бизнес из экспериментальных регионов сможет перейти на АУСН только с 1 января 2023 года. Порядок действий стандартный: подать уведомление в налоговую, отчитаться и уплатить налоги по старой системе налогообложения, начать вести учет по-новому.

Подать уведомление в налоговую о переходе на АУСН нужно до 31 декабря текущего года. Это можно сделать только онлайн — через личный кабинет на сайте налоговой службы или через банк-партнер. Ответа от налоговой ждать не нужно — она получит уведомление, и с 1 января бизнес начнет работать на АУСН.

Отчитаться и уплатить налоги по старой системе налогообложения. Сроки сдачи отчетности и уплаты налога по старой системе налогообложения не меняются.

Начать вести учет по-новому. На АУСН нет привычных учетных форм — данные о доходах и расходах берут из данных контрольно-кассовой техники и оборотов по расчетному счету. Отчетность по налогу тоже сдавать не нужно.

Как перейти на НПД

Перейти на НПД предприниматель может в любое время. В большинстве случаев порядок действий такой:

- отказаться от текущей системы налогообложения;

- отчитаться по старому налоговому режиму;

- начать работать по-новому.

Отказаться от текущей системы налогообложения нужно, если предприниматель работает на УСН, ЕСХН, АУСН или патенте. Если не отказаться, налоговая будет считать, что ИП работает на прежнем налоговом режиме.

Исключение — если предприниматель работает на ОСН. В этом случае направлять в налоговую уведомление об отказе от ОСН не нужно.

Так приложение выглядит в App Store. Обычно регистрация занимает несколько минут

Отчитаться по старой системе налогообложения. После перехода на НПД предприниматель должен уплатить налоги и взносы за тот период, пока он работал на старой системе налогообложения.

На НПД предприниматели не обязаны платить страховые взносы, поэтому важно уплатить их за тот период, когда ИП работал на другой системе налогообложения.

Обязательные страховые взносы ИП за себя в 2022 году — 43 211 ₽. ИП работал на УСН до 1 июля, его доход с начала года — 250 000 ₽. С 1 июля предприниматель перешел на НПД.

За время работы на упрощенке ИП должен уплатить фиксированные взносы пропорционально отработанному времени.

Сумма взносов: 43 211/12 × 6 = 21 605 ₽.

Рассчитать сумму взносов к уплате можно на сайте налоговой службы в специальном калькуляторе.

Начать работать по-новому. Предприниматели на НПД не сдают отчетность, но при каждой продаже должны выдавать чеки в приложении «Мой налог» и отправлять их контрагенту.

Как перейти на УСН

В большинстве случаев перейти на упрощенку можно только с начала следующего года, исключение — ИП на патенте. Для перехода на УСН с любых налоговых режимов, кроме патента, нужно подать уведомление в налоговую, отчитаться и уплатить налоги по старой системе налогообложения и начать вести учет по-новому.

Подать в налоговую уведомление о переходе на УСН. Это нужно сделать до 31 декабря текущего года, можно лично или онлайн. Тогда бизнес сможет применять упрощенку с 1 января следующего года.

Ждать ответа от налоговой не нужно: переход на УСН носит уведомительный, а не разрешительный характер.

Пример заполненного уведомления о переходе на УСН «Доходы»

Если ИП на патенте, он должен доработать до окончания срока его действия. Отказаться от патента можно, только если ИП прекратил по нему деятельность. Для отказа нужно направить в налоговую заявление, и в течение пяти дней она снимет ИП с учета по ПСН. После этого алгоритм действий зависит от того, совмещал ли предприниматель патент с другим налоговым режимом:

- если не совмещал, ИП автоматически окажется на ОСН. Тогда ему нужно до 31 декабря подать уведомление о переходе на УСН;

- если совмещал с УСН или ЕСХН, предприниматель останется на этом налоговом режиме. Если предприниматель остается на УСН, больше ничего не нужно делать, если на ОСН или ЕСХН, нужно до 31 декабря подать в налоговую уведомление о переходе на УСН.

Отчитаться и уплатить налоги по старой системе налогообложения. Срок подачи отчетности и уплаты налогов по старой системе налогообложения стандартные.

Начать вести учет по-новому. После перехода на УСН бизнес должен:

- раз в год сдавать декларацию по УСН. ИП сдают декларацию до 30 апреля года, следующего за отчетным, компании — до 31 марта;

- вести книгу учета доходов и расходов — КУДиР.

Книгу учета доходов и расходов никуда сдавать не нужно, но налоговая может потребовать предъявить ее в любой момент.

Как перейти на упрощенку

Чтобы иметь представление о том, как перейти на УСН, нужно помнить о следующем. Условия перехода на УСН предполагают подачу соответствующего уведомления в налоговую инспекцию по месту своего нахождения (проживания). Сделать это нужно не позднее 31 декабря или в течение 30 дней с момента госрегистрации. В данном документе следует привести такую информацию:

- планируемый объект налогообложения (весь доход или тот, который остается за вычетом разрешенных кодексом затрат);

- остаточную стоимость основных фондов, рассчитанную на 1 октября;

- общую сумму дохода за 9 месяцев.

Переход с ОСНО на УСН в 2022-2023 годах, как и раньше, осуществляется на основании уведомления по форме 26.2-1.

Подробнее о подаче уведомления читайте здесь.

Следует помнить, что порядок перехода на УСН не предусматривает предоставления налоговиками каких-либо документов (свидетельств и т. д.) о том, что фирма применяет УСН. Однако всегда можно запросить в своей налоговой инспекции письменное подтверждение того, что компания или предприниматель платят единый налог. Отказать в применении УСН могут только в том случае, когда претендент не соответствует критериям, установленным НК РФ.

О том, как запросить из налоговой документ, подтверждающий применение упрощенки, смотрите в публикации «Свидетельство об упрощенной системе налогообложения».

Переход с ОСН на УСН предполагает выбор одной из двух баз для налогообложения единым налогом. Это может быть как весь получаемый доход, так и его часть за вычетом понесенных затрат. Соответственно, в этих двух случаях будут и разные ставки для единого налога. Если за основу берется весь доход, платить по нему придется единый налог по ставке 6% (субъекты РФ могут снижать ставку до 1%). Когда базой для единого налога является чистый доход, он платится в размере от 5 до 15% (ставка также зависит от конкретного региона РФ).

Важно! КонсультантПлюс предупреждаетДля ряда случаев предусмотрены повышенные ставки: 8% по «доходам» и 20% по «доходам минус расходы». Они применяются, если (п. п. 1.1, 2.1 ст. 346.20 НК РФ):Подробнее читайте в К+. Пробный доступ бесплатен.

Выбрать для себя подходящий вариант уплаты единого налога поможет наш материал «Какой объект при УСН выгоднее – «доходы» или «доходы минус расходы»?».

Оплата налога и представление отчётности

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Порядок действий

Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства.

Платим налог авансом

Не позднее 28 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ)

Заполняем и подаем декларацию по УСН

- Организации — не позднее 25 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 25 апреля года, следующего за истекшим налоговым периодом

Платим налог по итогам года

- Организации — не позднее 28 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 28 апреля года, следующего за истекшим налоговым периодом

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

- Организации — не позднее 25 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 25 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

ПерейтиНалоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Как перейти на патент

Срок перехода на патент зависит от текущего налогового режима и от того, планирует ли ИП открыть новый вид деятельности.

Подать заявление в налоговую нужно за 10 рабочих дней до начала работы на патенте. Так, если вы хотите применять патент с 1 января 2023 года, подать заявление нужно не позднее 16 декабря 2022 года. Налоговая рассмотрит заявление за пять дней и выдаст патент или откажет в нем.

При этом если предприниматель переходит на патент с НПД, он должен в день начала действия патента сняться с учета НПД через приложение «Мой налог».

Начать вести учет по-новому. Предприниматели на патенте ведут только книгу учета доходов, в которой отражают все доходы. Ее никуда сдавать не нужно, но налоговая может потребовать предъявить ее в любой момент.

Что нужно учесть при смене налогового режима

При смене налогового режима важно учесть такие моменты:

- Ограничения по виду деятельности, годовому доходу и числу сотрудников. Может оказаться, что для вашего бизнеса не подходит ни одна другая система налогообложения, поэтому не нужно ничего менять.

- Сумму налогов и взносов. Ее нужно рассчитывать индивидуально для каждого бизнеса.

При переходе на каждую систему налогообложения — свои правила, дальше рассказываем о них.

Для чего может понадобиться сменить систему налогообложения

Компании и ИП обычно меняют систему налогообложения по требованию закона или для экономии на налогах.

По требованию закона. У всех налоговых режимов, кроме ОСН, есть ограничения. Например, на упрощенке годовой доход в 2022 году не может превышать 219,2 млн рублей, а число сотрудников — 130 человек.

При регистрации бизнеса владелец магазина одежды выбрал УСН. Через несколько лет предприниматель открыл еще несколько точек, увеличил штат до 150 человек, а доход бизнеса вырос до 250 млн рублей в год. По закону магазин не может продолжать работать на упрощенке и должен перейти на ОСН.

Для экономии на налогах. Может оказаться, что компания или ИП платит много налогов, потому что текущая система налогообложения не подходит конкретному бизнесу.

За год московский магазин потратил на закупку одежды 700 000 ₽ и заработал 1 000 000 ₽. Магазин работает на УСН «Доходы» и платит со всего дохода налог по ставке 6%.

Налог: 1 000 000 × 6% = 60 000 ₽.

Если магазин перейдет на ПСН, он будет оплачивать только стоимость патента. Для Москвы в 2022 году это 32 400 ₽ в год при условии, что площадь торгового зала не больше 50 м².

Это почти в два раза меньше, чем налог на УСН «Доходы». Значит, предпринимателю выгодно перейти на ПСН.

Это упрощенный пример, в реальности расчет немного сложнее. Но этот пример наглядно показывает, что подходящая система налогообложения помогает законно экономить на платежах в бюджет.

Дальше расскажем только про то, как действовать бизнесу при добровольной смене системы налогообложения.

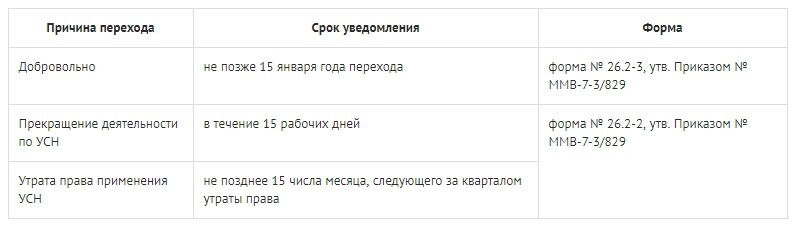

Условия перехода с УСН на ОСНО в 2021 году

Компания может совершить добровольный переход на ОСНО, потому что крупным клиентам нужен входной НДС, который они смогут принимать к вычету.

Когда можно перейти с УСН на ОСНО добровольно, а когда придется переходить вынужденно

Добровольно сменить режим можно только со следующего налогового периода, то есть — со следующего года. Если компания переходит на ОСНО, ей нужно отправить в налоговую заявление об отказе от применения УСН.

Сроки подачи заявления: не позднее 15 января года, с которого компания начинает применять ОСНО. Менять режим без уведомления запрещено. Вернуться обратно на УСН можно только спустя год, если все условия будут соблюдены.

Компания будет обязана перейти на ОСНО, если потеряла право применять упрощенку. Право легко потерять не только при открытии филиала, но и в других ситуациях, например:

- остаток стоимости основных средств за год превысил 150 млн. рублей;

- доход за год превысил 150 млн. рублей;

- наняли более 100 человек сотрудников;

- доля участия иных организаций превысила 25% уставного капитала;

- компания начала производить подакцизные товары или были нарушены иные условия статьи 346.13 НК РФ.

При этом неважно, в каком месяце квартала налогоплательщик теряет право применять упрощенку. Важно, что с первого числа первого месяца этого квартала налоговая уже считает, что он находится на ОСНО.

Поможем быстро перейти на ОСНО

Допустим, условия были нарушены в мае. Значит, с 1 апреля компания уже облагается по ОСНО и до 15 июля должна уведомить налоговую по месту регистрации или месту жительства ИП.

Еще один вариант этой ситуации — закрылся бизнес, который облагался по УСН. В этом случае, налоговая должна узнать о переходе не позднее 15 дней с даты внесения изменений в ЕГРП.

Не стоит пренебрегать уведомлением или нарушать сроки подачи — это нарушение. Согласно ст. 126 НК РФ инспекция вправе оштрафовать за него.

Сроки подачи и формы

Как перейти на ЕСХН

Перейти на ЕСХН можно раз в год: порядок такой же, как на упрощенке.

Подать уведомление в налоговую нужно до 31 декабря текущего года. В нем нужно указать данные о доле дохода от сельскохозяйственной деятельности.

Ответа от налоговой ждать не нужно, она получит уведомление, и с 1 января следующего года бизнес начнет работать на ЕСХН.

Отчитаться и уплатить налог по старой системе налогообложения. После перехода на ЕСХН нужно, как обычно, сдать отчетность и уплатить налоги по старому налоговому режиму.

Начать вести учет по-новому. Бизнес должен раз в год сдавать декларацию по ЕСХН — до 31 марта года, следующего за отчетным. Если компания или ИП после перехода на ЕСХН не воспользовалась освобождением от уплаты НДС, то ежеквартально нужно сдавать декларацию по этому налогу.

Льготы

Льготы данным режимом налогообложения не предусмотрены

Условия перехода на УСН

Сегодня переход на упрощенку возможен как в процессе регистрации компании или индивидуального предпринимателя, так и в тот период, когда деятельность уже активно ведется. Следует при этом все взвесить и провести предварительные расчеты.

Важно помнить: для того чтобы быть плательщиком единого налога по УСН, предприятие или предприниматель должны соответствовать определенным критериям.

Например, не могут быть субъектами УСН бюджетные учреждения, фирмы, занимающиеся игорным бизнесом, компании, в которых участвуют какие-либо другие организации в доле более 25%.

Также значение имеет величина выручки без учета НДС. В 2022 году ее максимально возможное значение с учетом индексации составляет 219,2 млн руб. (п. п. 1.1, 2.1 ст. 346.20 НК РФ, письмо Минфина от 27.01.2021 № 03-11-06/2/4855). На 2023 год сумма снова будет проиндексирована и составит 251,4 млн руб.

Если планируется уплачивать единый налог с нового года, размер дохода за 9 месяцев в году перед переходом не должен превышать сумму 112,5 млн руб., умноженную на коэффициент-дефлятор. При индексации предельного дохода для перехода на упрощенку с 2023 года, согласно последним разъяснениям Минфина, нужно использовать коэффициент-дефлятор 2023 года. Он утвержден в размере 1,257. Такоим образом, лимит за январь-сентябрь 2022 года составит 141,4 млн руб. (112,5 млн х 1,257). Но есть и другая точка зрения (это более ранние разъяснения финведомства): брать нужно дефлятор за текущий год, то есть в 2022 году 1,096. Соответственно, чтобы стать упрощенцем с 1 января 2023, нужно уложиться в сумму 123,3 млн руб. (112,5 млн х 1,096).

Почитайте о критериях соответствия для перехода на спецрежим в статье «Кто является плательщиками УСН?».

Порядок перехода на УСН подразумевает, что вернуться на прежнюю систему налогообложения налогоплательщик сможет только через год, если не потеряет право применения спецрежима.

Наряду с очевидными преимуществами УСН имеет и свои недостатки. Это ограничения по стоимости основных средств, количеству наемных людей и доходам. Кроме того, компании, находящиеся на едином налоге, не могут иметь филиалы (при этом наличие представительств и других обособленных подразделений с 2016 года не является препятствием для применения УСН). Некоторые неудобства по работе с субъектами УСН испытывают их контрагенты, уплачивающие НДС.

Выбрать систему налогообложения вам помогут рекомендации, приведенные в этой статье.

Ставки и порядок расчета

Расчет налога производится по следующей формуле (статья 346.21 НК РФ):

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 статьи 346.20 НК РФ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

- 8% для объекта «доходы»;

- 20% для объекта «доходы, уменьшенные на величину расходов».

Итоги

Переход с ОСНО на УСН строго регламентирован: законом четко обозначены сроки подачи документов на смену налогового режима и критерии, которым должны соответствовать налогоплательщики для перехода на упрощенку. Соблюдение требований НК РФ обеспечит легкий переход на этот спецрежим.

Налоговый кодекс РФ